Taille et Parts du Marché des Soins et Services pour Animaux de Compagnie aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

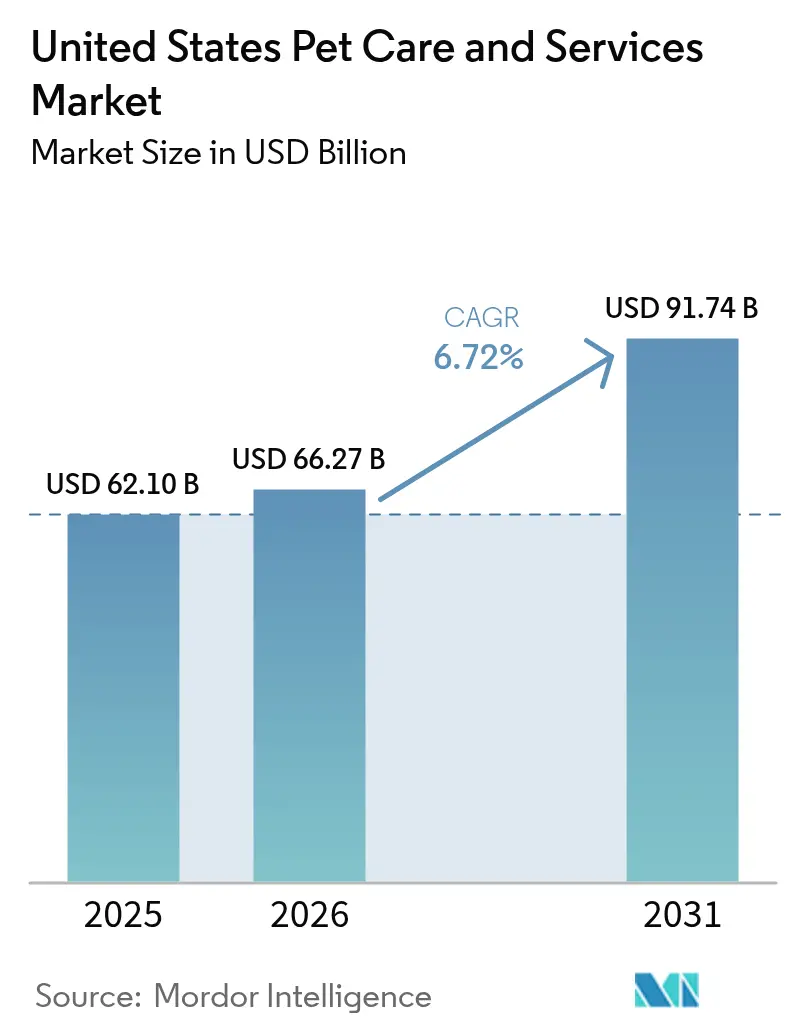

| Taille du marché de l'année de base (2025) | 62.1 Milliards de dollars |

| Taille du Marché (2026) | 66.27 Milliards de dollars |

| Taille du Marché (2031) | 91.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.72% CAGR |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Soins et Services pour Animaux de Compagnie aux États-Unis par Mordor Intelligence

La taille du marché des soins et services pour animaux de compagnie aux États-Unis devrait passer de 62,1 milliards USD en 2025 à 66,27 milliards USD en 2026 et devrait atteindre 91,74 milliards USD d'ici 2031, à un TCAC de 6,72 % sur la période 2026-2031. Des dépenses premium soutenues, l'humanisation des animaux de compagnie et l'adoption rapide du numérique sous-tendent l'expansion du marché des soins et services pour animaux de compagnie aux États-Unis, alors que 94 millions de foyers possèdent désormais des animaux de compagnie. La consolidation d'entreprises accrue, les avantages liés aux animaux de compagnie offerts par les employeurs et la télésanté assistée par intelligence artificielle élargissent les sources de revenus tout en stabilisant les marges sur le marché des soins et services pour animaux de compagnie aux États-Unis. L'innovation en matière de produits premium, notamment la nutrition fraîche et fonctionnelle, renforce la fidélité des clients, tandis que la hausse de l'inflation des coûts vétérinaires contraint à un recours accru à l'assurance. L'intensification de la concurrence des géants du commerce électronique, associée aux modèles d'abonnement, déplace la valeur vers des relations directes avec le consommateur riches en données qui renforcent la valeur à vie du client sur le marché des soins et services pour animaux de compagnie aux États-Unis.

Principaux Enseignements du Rapport

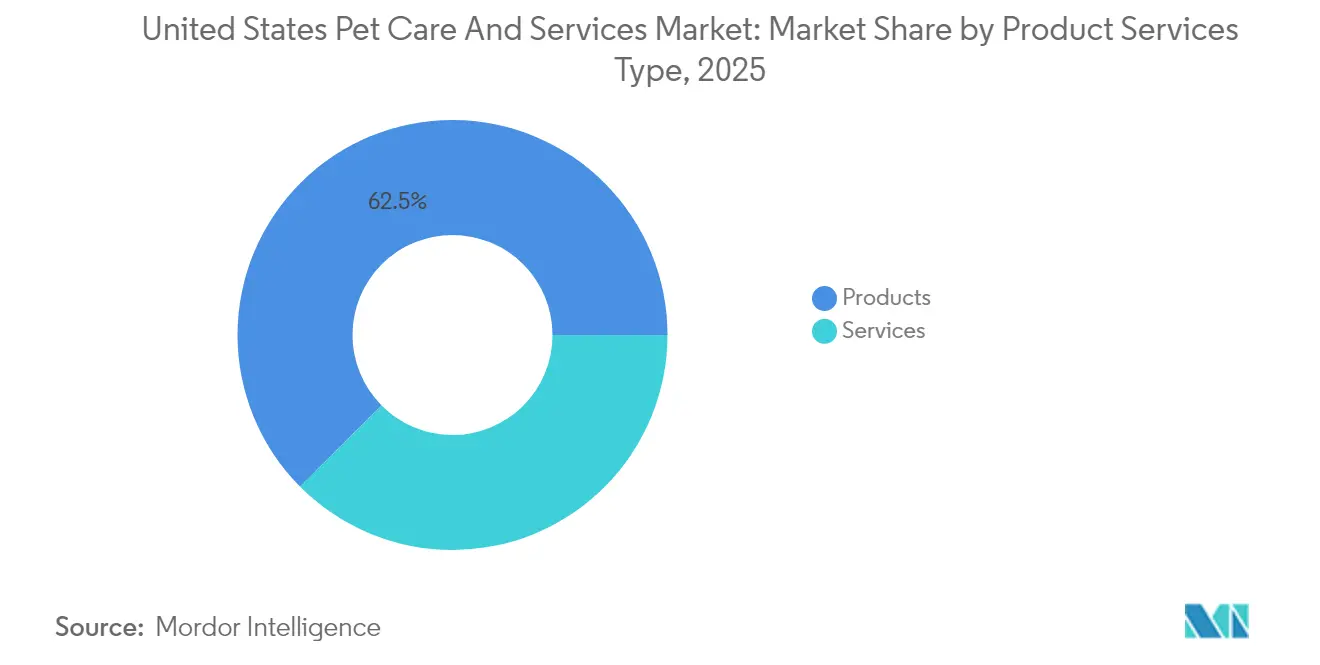

Par catégorie de produit, les produits pour animaux de compagnie ont représenté 63,20 % des revenus en 2024 ; les services devraient se développer à un TCAC de 7,12 % jusqu'en 2030.

Par type d'animal, les chiens détenaient 63,78 % des parts du marché des soins et services pour animaux de compagnie aux États-Unis en 2024, tandis que les chats affichent le TCAC projeté le plus élevé à 7,46 % jusqu'en 2030.

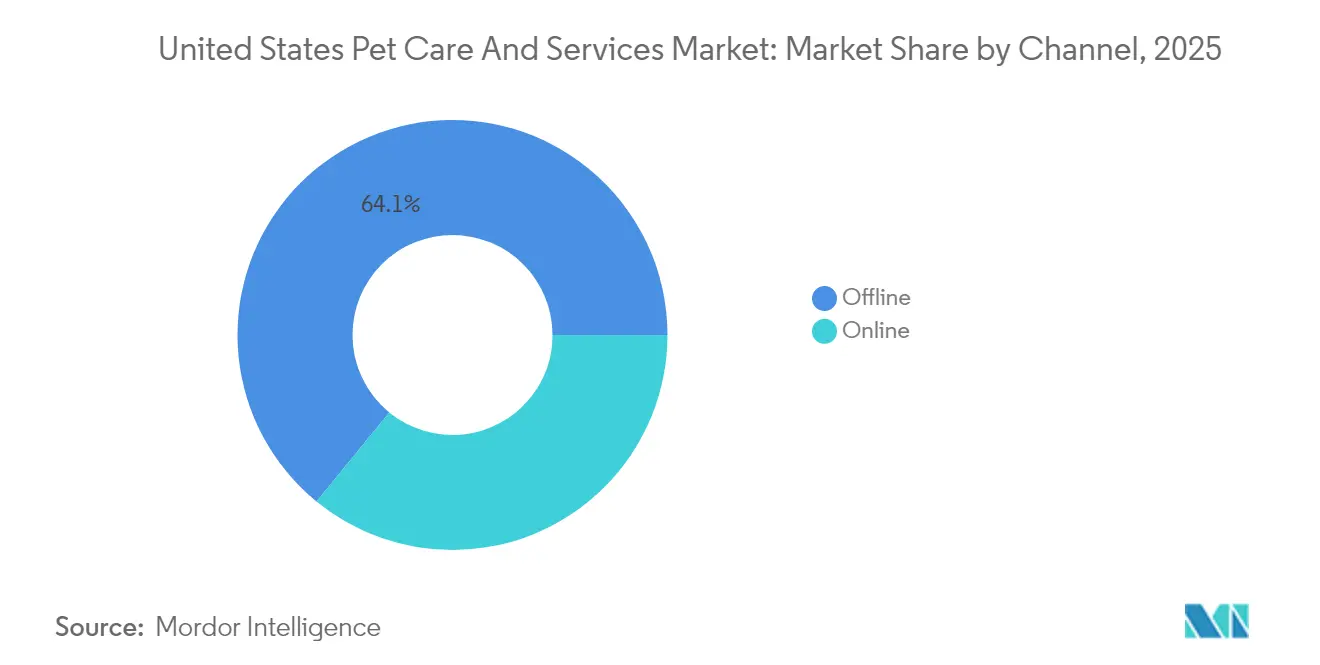

Par canal, la vente au détail hors ligne a capté 64,82 % de la taille du marché des soins et services pour animaux de compagnie aux États-Unis en 2024 et les canaux en ligne progressent à un TCAC de 7,94 % jusqu'en 2030.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Soins et Services pour Animaux de Compagnie aux États-Unis

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de l'humanisation des animaux de compagnie et premiumisation des services | +1.8% | National, plus fort dans les centres urbains | Long terme (≥ 4 ans) |

| Expansion de la couverture et de la sensibilisation à l'assurance pour animaux de compagnie | +1.2% | National, porté par la Californie, New York, la Floride | Moyen terme (2-4 ans) |

| Essor du commerce électronique et des modèles d'abonnement pour les services aux animaux de compagnie | +1.5% | National, accéléré dans les États à forte orientation technologique | Court terme (≤ 2 ans) |

| Investissement croissant dans la télésanté vétérinaire assistée par intelligence artificielle | +0.9% | National, concentré dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Programmes d'avantages liés aux animaux de compagnie et de « congé paternité pour animaux » offerts par les employeurs | +0.6% | National, initiés par les entreprises technologiques | Long terme (≥ 4 ans) |

| Immobilier favorable aux animaux de compagnie stimulant la demande de garderies et de promenades | +0.8% | Marchés urbains, plus fort sur la côte Ouest | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'Humanisation des Animaux de Compagnie et Premiumisation des Services

Les dépenses mensuelles moyennes pour les animaux de compagnie ont atteint 318 USD en 2024, les propriétaires assimilant le bien-être animal au bien-être du foyer. La demande de diagnostics avancés reflète les soins de santé humains, 67 % des propriétaires étant prêts à payer davantage pour des bénéfices perçus sur la santé. Ces dynamiques renforcent l'élasticité des prix premium dans les sous-catégories vétérinaires, de toilettage et de pension sur le marché des soins et services pour animaux de compagnie aux États-Unis.

Expansion de la Couverture et de la Sensibilisation à l'Assurance pour Animaux de Compagnie

Les primes ont dépassé 4 milliards USD en 2024, mais seulement 4 % des animaux de compagnie sont assurés, ce qui indique un potentiel de croissance considérable. La standardisation dans le cadre de la Loi Modèle NAIC de 2024 dans 14 États renforce la transparence et la confiance des consommateurs. Le parrainage par les employeurs accélère l'adoption, 32 % des propriétaires étant prêts à changer d'emploi pour bénéficier d'une couverture pour leur animal de compagnie. Cependant, la hausse des ratios de sinistres liée à l'inflation des services vétérinaires pèse sur la rentabilité des assureurs, incitant à des sorties sélectives de polices qui pourraient freiner la croissance à court terme sur le marché des soins et services pour animaux de compagnie aux États-Unis.

Essor du Commerce Électronique et des Modèles d'Abonnement

Le commerce électronique a capté 36 % du volume de produits pour animaux de compagnie en 2025, doublant sa part de 2017. La livraison automatique représente désormais 75 % des ventes de Chewy, tandis que l'alimentation pour animaux de compagnie en vente directe aux consommateurs a atteint 2,1 milliards USD en 2024 avec une perspective de TCAC de 25,1 %. L'avantage logistique d'Amazon intensifie la pression sur les détaillants spécialisés pour intégrer la livraison le jour même et des avantages d'adhésion, remodelant l'économie des canaux sur le marché des soins et services pour animaux de compagnie aux États-Unis.

Investissement Croissant dans la Télésanté Vétérinaire Assistée par Intelligence Artificielle

Environ 40 % des vétérinaires américains utilisent des outils d'intelligence artificielle pour les diagnostics, et le segment de la télésanté devrait passer de 369 millions USD en 2025 à 1,96 milliard USD d'ici 2034. Le laboratoire de référence de 32 000 pieds carrés de Zoetis à Louisville illustre l'engagement des entreprises en faveur de soins évolutifs et fondés sur les données. L'intelligence artificielle réduit les coûts liés à l'épuisement professionnel, estimés à 2 milliards USD par an, mais l'intensité capitalistique et les obstacles à la standardisation des données favorisent les grands consolidateurs par rapport aux acteurs indépendants.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Escalade de l'inflation des services vétérinaires | -1.4% | National, aiguë dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Pénurie de personnel vétérinaire et épuisement professionnel | -1.1% | National, sévère dans les zones rurales | Moyen terme (2-4 ans) |

| Résiliations de polices à primes élevées dans le segment de l'assurance pour animaux de compagnie | -0.7% | National, concentré dans les segments démographiques sensibles aux prix | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données dans les appareils connectés pour animaux de compagnie | -0.4% | National, accentué dans les États soucieux de la vie privée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade de l'Inflation des Services Vétérinaires

Les prix des services ont dépassé l'inflation générale de 60 % depuis 2005 et ont augmenté de 8 % d'une année sur l'autre jusqu'en août 2024. Les facteurs de coûts comprennent les pénuries de main-d'œuvre, les équipements de haute technologie et les prix monopolistiques locaux. Les visites vétérinaires ont diminué de 3 % en 2023, indiquant une sensibilité aux revenus et des conséquences potentielles de soins différés. Le contrôle réglementaire de la consolidation est naissant, mais l'attention politique croissante pourrait remodeler le pouvoir de fixation des prix sur le marché des soins et services pour animaux de compagnie aux États-Unis.

Pénurie de Personnel Vétérinaire et Épuisement Professionnel

Malgré une offre suffisante de diplômés, les lourdes charges de dette (200 000 USD et plus) et le stress lié à la santé mentale créent des pénuries fonctionnelles de personnel. Jusqu'à 75 % des animaux de compagnie pourraient manquer des soins nécessaires d'ici 2030, renforçant la télésanté et les modèles de praticiens de niveau intermédiaire comme solutions partielles. La baisse des inscriptions des techniciens compromet l'efficacité des cliniques, élargissant les lacunes en matière de soins ruraux qui entravent la croissance équitable du marché des soins et services pour animaux de compagnie aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit et de Service : Les Services Propulsent la Croissance

Les revenus des services s'accélèrent à un TCAC de 6,98 % même si les produits conservent 62,45 % des revenus de 2025, soulignant un glissement clair vers les dépenses expérientielles au sein du marché des soins et services pour animaux de compagnie aux États-Unis. Les soins vétérinaires occupent le sommet de la hiérarchie des services, soutenus par un sous-secteur de 66 milliards USD, tandis que les primes d'assurance pour animaux de compagnie de 4,5 milliards USD en 2025 marquent la dynamique la plus rapide. Les offres groupées d'abonnements brouillent les frontières entre produits et services, sécurisant les flux de trésorerie et augmentant la valeur à vie. Les compléments alimentaires et les régimes vétérinaires dépassent les marges des croquettes standard, tandis que la Loi PURR pourrait réduire les coûts de conformité multi-États et accélérer les lancements de produits.

Les services représentent déjà 37,55 % de la taille du marché des soins et services pour animaux de compagnie aux États-Unis, et leur part devrait dépasser 40 % d'ici 2031 à mesure que l'assurance, la télésanté et les cliniques en magasin approfondissent leur pénétration. Les fabricants de produits répondent par des mises à niveau premium — repas frais, fonctionnels et individuels — qui commandent des prix plus élevés sans cannibaliser les volumes. La vente croisée entre les plans de soins préventifs et la nutrition personnalisée renforce la fidélisation, tandis que les programmes de fidélité groupés tempèrent les changements de fournisseur. Ensemble, ces initiatives resserrent l'écosystème autour de chaque foyer, élevant les barrières pour les challengers en phase tardive.

Par Type d'Animal : Les Chats Captent les Dépenses Supplémentaires

Les chiens représentaient 63,42 % des animaux de compagnie aux États-Unis en 2025, mais les chats affichent le TCAC le plus élevé à 7,11 % car leur accessibilité et leur faible entretien correspondent au mode de vie urbain. Le volume d'alimentation pour chats a augmenté de 2 % en 2025 tandis que le volume d'alimentation pour chiens a reculé de 2 %. La nutrition premium pour chats dépasse déjà 5 milliards USD et pourrait atteindre 6 milliards USD d'ici 2028. Les foyers multi-animaux ont atteint 24 %, ouvrant des possibilités de regroupement inter-catégories pour les assureurs et les détaillants. Les autres animaux de compagnie — oiseaux, reptiles, petits mammifères — maintiennent une stabilité de niche, soutenue par des régimes spécialisés et des dépenses vétérinaires par unité plus élevées.

Les chats génèrent actuellement 29,35 % des parts du marché des soins et services pour animaux de compagnie aux États-Unis mais absorbent 34 % des dépenses en alimentation premium, prouvant qu'ils constituent un moteur de revenus disproportionné. Les ventes de litières, de meubles à griffer et de jouets interactifs élargissent la part de portefeuille, tandis que les consultations de télésanté pour les maladies chroniques félines créent des opportunités de vente additionnelle de services. Les marques s'appuient sur la recherche en nutrition spécifique à l'espèce pour justifier des prix premium, et les assureurs courtisent les propriétaires de chats avec des pools de risques à fréquence d'accidents plus faible. Avec la montée de la vie en appartement, ce segment est prêt à offrir une croissance incrémentale soutenue.

Par Canal de Service : Maturité Omnicanale

Les points de vente hors ligne détenaient 64,10 % des revenus de 2025, mais leur emprise se desserre à mesure que les canaux en ligne se développent à un TCAC de 7,55 %, élargissant régulièrement la taille du marché des soins et services pour animaux de compagnie aux États-Unis pour le commerce électronique. Les grandes surfaces captent 35 % des ventes en magasin physique, tandis que les magasins spécialisés protègent leurs parts grâce aux cliniques sur site et au toilettage. L'échelle logistique d'Amazon pousse les concurrents à proposer une livraison le lendemain ou à se repositionner sur la valeur expérientielle. La livraison automatique par abonnement alimente déjà 75 % des ventes de Chewy, illustrant un comportement numérique fidélisant.

Les achats sur mobile, la découverte via les réseaux sociaux et l'achat en ligne avec retrait en magasin intègrent les canaux, obligeant les détaillants à adopter une personnalisation fondée sur les données. Les lois sur la confidentialité au niveau des États exigent une gestion transparente des données, favorisant les grands acteurs disposant d'une capacité de conformité à grande échelle. Les magasins physiques répondent par des services sur rendez-vous et des événements communautaires, convertissant le trafic piétonnier en interactions à marges plus élevées et renforçant la fidélité omnicanale.

Analyse Géographique

Les dépenses sont inégalement réparties entre les régions, les foyers de la côte Ouest dépensant 276 USD de plus par an que la moyenne nationale. La Californie, le Texas et la Floride représentent ensemble 29 % des ventes nationales de soins pour animaux de compagnie mesurées par les données de scanner de vente au détail. Des revenus disponibles plus élevés et des centres urbains denses dans ces États soutiennent l'adoption de services premium, des abonnements aux garderies aux cliniques vétérinaires assistées par intelligence artificielle. Les marchés du Midwest sont en retrait sur les dépenses par animal de compagnie mais affichent la croissance régionale en volume la plus rapide à mesure que la migration de population stimule la formation de foyers.

La pénétration de l'assurance illustre la divergence géographique, avec une moyenne de 6 % des animaux de compagnie en Californie, à New York et en Floride contre 2 % dans la région Centre-Sud. La densité des cliniques vétérinaires culmine dans le Nord-Est à 4,3 cabinets pour 10 000 animaux de compagnie, contre 2,1 dans les États ruraux des Grandes Plaines, encourageant les startups de télésanté à cibler les comtés mal desservis. Les pénuries régionales de cliniques gonflent également la dispersion des prix, les honoraires de consultation à New York métropolitain étant supérieurs de 38 % à la moyenne nationale. Les groupes d'entreprises se développent le plus rapidement dans les États de la Ceinture du Soleil où l'immobilier neuf est moins cher et les délais d'approbation réglementaire sont plus courts.

L'urbanisation stimule les revenus des services, 71 % des foyers américains dans les codes postaux à forte densité achetant au moins un service premium pour animaux de compagnie par an. Les propriétaires de banlieue privilégient la commodité, alimentant le retrait en bordure de trottoir et la livraison le jour même qui renforcent les programmes de fidélité omnicanaux. Les consommateurs ruraux s'appuient sur des camionnettes vétérinaires mobiles qui opèrent désormais dans 42 États, comblant les lacunes d'accès et générant des opportunités de vente croisée pour les produits nutritionnels. Les subventions fédérales d'infrastructure destinées à l'expansion du haut débit devraient élargir la portée de la télémédecine, augmentant la part du marché des soins et services pour animaux de compagnie aux États-Unis pour les canaux numériques.

Paysage Concurrentiel

Les groupes d'entreprises emploient 35 % des vétérinaires pour petits animaux aux États-Unis ; Mars Petcare gère à elle seule 2 300 cliniques et emploie plus de 14 000 médecins. Les 10 premiers assureurs souscrivent 90 % des primes, concentrant le pouvoir de fixation des prix du risque. La percée de Chewy dans les logiciels vétérinaires vise l'opportunité médicale de 11,5 milliards USD, tandis que l'acquisition d'une pharmacie par Tractor Supply renforce la portée omnicanale. L'engagement de fabrication de 2 milliards USD de Mars et ses acquisitions dans le domaine des diagnostics illustrent l'intégration axée sur l'échelle. L'attention réglementaire sur l'antitrust dans la médecine vétérinaire pourrait freiner le rythme des fusions-acquisitions, mais est peu susceptible de dérailler les perturbateurs technologiques sur le marché des soins et services pour animaux de compagnie aux États-Unis.

Leaders du Secteur des Soins et Services pour Animaux de Compagnie aux États-Unis

PetSmart LLC

Mars, Incorporated

ViaGen LC

Nestlé S.A

Hill's Pet Nutrition, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Mars investit 2 milliards USD dans de nouvelles installations de production d'alimentation pour animaux de compagnie aux États-Unis

- Mai 2025 : Zoetis ouvre un laboratoire de diagnostics de 32 000 pieds carrés à Louisville

- Décembre 2024 : General Mills acquiert Whitebridge Pet Brands pour 1,45 milliard USD

Périmètre du Rapport sur le Marché des Soins et Services pour Animaux de Compagnie aux États-Unis

Selon le périmètre du rapport, le marché des soins et services pour animaux de compagnie présente une analyse détaillée des produits et services utilisés dans l'alimentation et la sécurité, la nutrition, l'exercice et les soins médicaux. Il comprend des services tels que la vaccination, la garde d'animaux de compagnie, le toilettage, l'alimentation, le dressage et autres. Le marché des soins et services pour animaux de compagnie aux États-Unis est segmenté par type d'animal (chat, chien, cheval et autres animaux), par type de produit (alimentation pour animaux de compagnie, produits de toilettage et soins pour animaux de compagnie (soins bucco-dentaires, compléments alimentaires et régimes vétérinaires), et par type de service (toilettage, transport d'animaux de compagnie, pension pour animaux de compagnie, garde d'animaux de compagnie, promenade d'animaux de compagnie et autres services).

Le rapport offre la valeur (en USD) pour les segments ci-dessus.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des soins et services pour animaux de compagnie aux États-Unis en 2026 ?

La taille du marché s'élève à 66,27 milliards USD en 2026 avec une perspective de TCAC de 6,72 % jusqu'en 2031.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les services, portés par l'assurance, le toilettage et les garderies, devraient croître de 6,98 % par an.

Pourquoi la possession de chats s'accélère-t-elle ?

Les chats s'adaptent aux modes de vie urbains et soucieux des coûts, stimulant leur TCAC prévu de 7,11 % et alimentant la demande d'alimentation premium pour chats.

Quel rôle joue le commerce électronique dans les dépenses pour animaux de compagnie ?

Les canaux en ligne couvrent 36 % du volume de produits, et les modèles d'abonnement sécurisent 75 % des revenus de Chewy, soulignant la domination numérique.

Comment la technologie remodèle-t-elle les soins vétérinaires ?

Environ 40 % des vétérinaires utilisent des outils d'intelligence artificielle, et les revenus de la télésanté pourraient quintupler d'ici 2034, réduisant l'épuisement professionnel et élargissant l'accès.

Les coûts vétérinaires devraient-ils baisser prochainement ?

Les pressions inflationnistes restent élevées ; l'adoption de l'assurance et le contrôle réglementaire pourraient aider, mais un allègement significatif est peu probable à court terme.

Dernière mise à jour de la page le: