Taille et parts du marché de l'endoscopie vétérinaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 332.95 Millions de dollars américains |

| Taille du Marché (2031) | 475.1 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'endoscopie vétérinaire par Mordor Intelligence

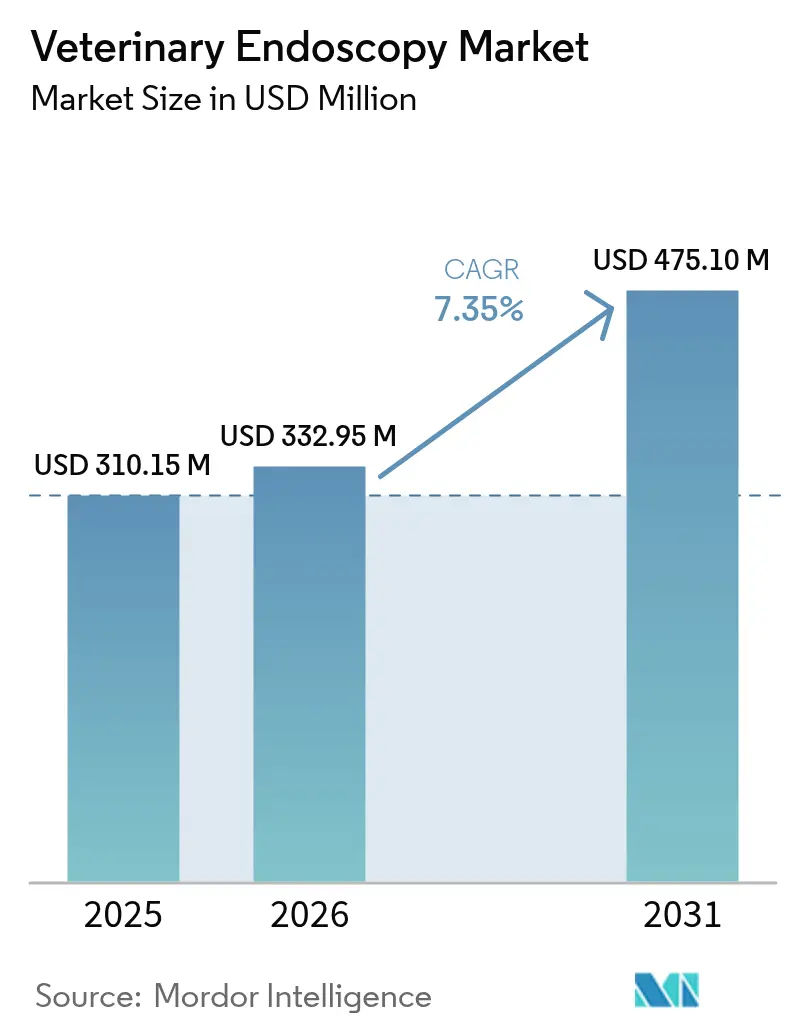

La taille du marché mondial de l'endoscopie vétérinaire en 2026 est estimée à 332,95 millions USD, en progression par rapport à la valeur de 2025 de 310,15 millions USD, avec des projections pour 2031 atteignant 475,1 millions USD, soit une croissance à un TCAC de 7,35 % sur la période 2026-2031. La demande croissante pour les diagnostics peu invasifs, la miniaturisation continue des équipements et l'expansion des réseaux d'hôpitaux corporatifs soutiennent cette expansion régulière du marché de l'endoscopie vétérinaire. Les systèmes vidéo flexibles restent la technologie de prédilection pour la plupart des procédures sur animaux de compagnie et équins, tandis que les dispositifs à capsule se taillent des niches d'adoption rapide à mesure que les petites structures recherchent des options sans anesthésie. Sur le plan régional, l'Amérique du Nord bénéficie de réseaux de référence spécialisés solides et d'une forte pénétration de l'assurance, tandis que la possession croissante d'animaux de compagnie et l'augmentation du revenu disponible en Asie-Pacifique propulsent le TCAC régional le plus rapide. La dynamique concurrentielle s'intensifie à mesure que les grands acteurs diversifiés du secteur des dispositifs médicaux humains et les spécialistes axés sur la médecine vétérinaire se disputent des parts de marché, mais la pénurie d'endoscopistes qualifiés continue de limiter le plein potentiel du marché de l'endoscopie vétérinaire.

Principaux enseignements du rapport

- Par type de produit, les endoscopes vidéo flexibles ont représenté 45,30 % du chiffre d'affaires en 2025 ; les systèmes à capsule devraient croître à un TCAC de 11,2 % jusqu'en 2031.

- Par procédure, les diagnostics ont représenté 63,40 % de la part du marché de l'endoscopie vétérinaire en 2025, tandis que les interventions thérapeutiques devraient se développer à un TCAC de 10,1 % jusqu'en 2031.

- Par application, les procédures gastro-intestinales ont capté 56,30 % de la taille du marché de l'endoscopie vétérinaire en 2025, et l'orthopédie/arthroscopie progresse à un TCAC de 11,6 % jusqu'en 2031.

- Par type d'animal, les espèces de compagnie ont représenté 68,20 % du chiffre d'affaires 2025 ; les sous-segments bovins mènent la croissance du secteur de l'élevage à un TCAC de 9,3 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux et cliniques de référence ont contribué à hauteur de 60,40 % du chiffre d'affaires mondial en 2025 ; les centres ambulatoires représentent le canal à la croissance la plus rapide avec un TCAC de 9,8 % jusqu'en 2031.

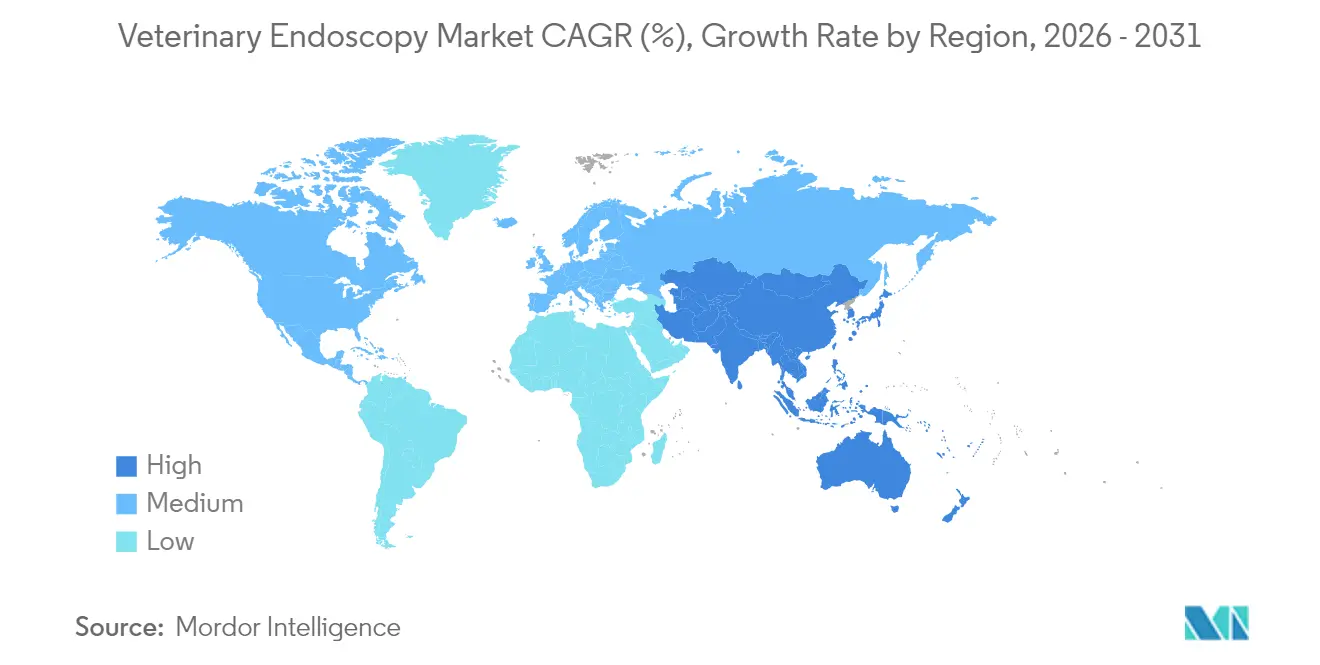

- Par géographie, l'Amérique du Nord a dominé avec une part de 37,60 % du chiffre d'affaires mondial 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 9,1 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'endoscopie vétérinaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des maladies gastro-intestinales et respiratoires | +2.1% | Mondial, plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Augmentation de la possession d'animaux de compagnie et humanisation | +1.8% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Miniaturisation technologique et imagerie haute définition | +1.5% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Téléendoscopie et plateformes d'images en nuage | +1.2% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Consolidation des hôpitaux vétérinaires | +1.0% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des troubles gastro-intestinaux et respiratoires

La prévalence croissante des entéropathies chroniques, des maladies inflammatoires de l'intestin et des affections des voies respiratoires inférieures incite les vétérinaires à adopter l'endoscopie comme outil diagnostique de première intention. Les structures rapportent des rendements diagnostiques mesurément supérieurs à ceux de la radiographie ; une étude a enregistré une augmentation de 37 % des diagnostics gastro-intestinaux définitifs lors du recours à l'endoscopie. L'allongement de la durée de vie des animaux de compagnie expose également davantage d'animaux aux pathologies gastro-intestinales liées à l'âge, ce qui accroît encore les volumes de procédures. Les praticiens en médecine des grands animaux ont recours de plus en plus à l'endoscopie des voies respiratoires supérieures pour les chevaux de course et à la bronchoscopie pour les troupeaux laitiers, élargissant la demande au-delà des cliniques pour animaux de compagnie. Ensemble, ces tendances cliniques augmentent le débit et justifient l'investissement en équipements sur le marché de l'endoscopie vétérinaire.

Humanisation des animaux de compagnie et dépenses en soins premium

Les ménages sans enfants orientent leurs revenus discrétionnaires vers des soins de santé avancés pour leurs animaux de compagnie, renforçant leur disposition à payer pour des diagnostics endoscopiques et des thérapies peu invasives. Morgan Stanley prévoit que les dépenses annuelles des ménages pour leurs animaux de compagnie atteindront 1 733 USD d'ici 2030, les services vétérinaires étant le poste en expansion la plus rapide[1]Morgan Stanley, "Perspectives du secteur des soins aux animaux de compagnie pour 2030," morganstanley.com. Les modalités vidéo haute définition et à capsule s'alignent bien sur les préférences des propriétaires pour des interventions douces et peu cicatrisantes. L'influence convergente des procédures assurées et des plateformes de financement par des tiers réduit également la sensibilité aux coûts initiaux, permettant aux centres spécialisés de commercialiser des offres endoscopiques complètes. Par conséquent, l'humanisation des animaux de compagnie continue de stimuler la fréquence des procédures et le chiffre d'affaires sur le marché de l'endoscopie vétérinaire.

La miniaturisation technologique élargit l'accessibilité

La réduction rapide du diamètre des endoscopes — désormais inférieur à 3 mm pour certaines unités flexibles — permet une navigation sécurisée à l'intérieur des petits mammifères, des oiseaux et des reptiles. La capsule NaviCam XS d'AnX Robotica est 44 % plus petite que les itérations précédentes, offrant un transit plus fluide dans les tractus gastro-intestinaux étroits. Les puces optiques haute définition associées à des sources lumineuses à LED fournissent un niveau de détail muqueux autrefois réservé aux systèmes humains, aidant les praticiens à détecter les lésions prémalignes. Les dispositifs de petite taille réduisent les besoins en anesthésie et s'adaptent aux espaces restreints des cliniques, ouvrant le marché de l'endoscopie vétérinaire à des structures rurales ou spécialisées dans les espèces exotiques jusqu'alors mal desservies.

Téléendoscopie et gestion des images en nuage

Les réseaux à large bande passante permettent désormais de diffuser en direct des vidéos de procédures à des spécialistes certifiés pour des consultations en temps réel. Les solutions PACS intégrées archivent les cas dans des référentiels en nuage, permettant une révision asynchrone et une reconnaissance de schémas assistée par intelligence artificielle. Les premiers adoptants rapportent des délais de diagnostic réduits et de meilleures voies de formation pour les cliniciens novices. Le potentiel de revenus supplémentaires et la valeur pédagogique du tutorat à distance accélèrent l'adoption, en particulier dans les régions où l'expertise locale est rare.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et de cycle de vie élevés | -1.7% | Mondial, plus lourd dans les marchés émergents | Long terme (≥ 4 ans) |

| Pénurie d'endoscopistes qualifiés | -1.4% | Mondial, aiguë en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Défis liés à la stérilisation et au contrôle des infections | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des équipements limitant l'adoption

Les systèmes haute définition d'entrée de gamme peuvent dépasser 45 000 USD, un obstacle pour les petites cliniques ou les cliniques rurales confrontées à une baisse de la fréquentation et à des marges réduites[2]Association vétérinaire médicale américaine, "La baisse de la fréquentation des structures vétérinaires entraîne une diminution des revenus," avma.org. Les contrats de maintenance, la réparation des endoscopes et les unités de nettoyage spécialisées s'ajoutent aux dépenses du cycle de vie, allongeant les délais de retour sur investissement. Les structures des marchés émergents font face à des droits d'importation encore plus élevés et à des financements limités, freinant la pénétration du marché de l'endoscopie vétérinaire. Les fournisseurs proposant des modèles de paiement à l'usage ou de location tentent de faciliter l'adoption, mais les contraintes budgétaires globales restent un frein important à la croissance du marché.

Pénurie d'endoscopistes vétérinaires

Les techniques endoscopiques avancées exigent des compétences dépassant les programmes d'études standard, et les filières de formation mondiales peinent à répondre à la demande. Les vétérinaires remplaçants représentent désormais 9,1 % de la main-d'œuvre aux États-Unis, compliquant la constitution d'équipes d'endoscopie stables. Les marchés émergents souffrent d'une pénurie aggravée, entraînant des goulots d'étranglement dans les orientations et de longs délais d'attente. Les hôpitaux universitaires élargissent les places en résidanat, mais le délai de formation de spécialistes qualifiés continue de plafonner les volumes de procédures sur le marché de l'endoscopie vétérinaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : dominance du flexible avec essor de la capsule

Les systèmes vidéo flexibles ont généré 45,30 % du chiffre d'affaires 2025, soulignant leur polyvalence dans les applications gastro-intestinales, respiratoires et urogénitales. L'optique haute définition à puce en bout de sonde fournit des images nettes, tandis que les tubes d'insertion à rigidité variable améliorent la maniabilité. En conséquence, ce segment a capté la plus grande part du marché de l'endoscopie vétérinaire. Les modules à capsule, bien qu'ils représentent un chiffre d'affaires absolu plus faible, affichent un TCAC de 11,2 % à mesure que les cliniques adoptent l'imagerie sans anesthésie pour les chats, les petits chiens et les espèces exotiques. La taille du marché de l'endoscopie vétérinaire pour les dispositifs à capsule est en passe de plus que doubler d'ici 2030. Les endoscopes rigides conservent leur popularité en arthroscopie grâce à leur optique durable et à leur contrôle tactile, et les unités assistées par robot, bien que naissantes, attirent les centres équins premium qui explorent la manipulation par joystick à distance.

Les consoles de visualisation complémentaires et les analyses intégrées par intelligence artificielle représentent le deuxième plus grand bassin de revenus, portés par les mises à niveau de systèmes plutôt que par de nouvelles installations. Les ventes d'accessoires — pinces à biopsie, anses, paniers de récupération — génèrent des revenus récurrents à forte marge pour les fabricants d'équipements d'origine. Le segment bénéficie de la hausse du nombre de procédures thérapeutiques, liant les ventes de consommables à chaque intervention.

Par procédure : prédominance du diagnostic, accélération des thérapies

Les actes diagnostiques ont représenté 63,40 % des cas mondiaux en 2025, soutenus par une évaluation muqueuse supérieure à celle de la radiographie. La haute précision du prélèvement tissulaire réduit les chirurgies exploratoires et oriente des schémas pharmacologiques ciblés, renforçant la demande. Néanmoins, l'endoscopie thérapeutique est le moteur de la dynamique, avec un TCAC projeté de 10,1 % jusqu'en 2031, à mesure que les canaux des endoscopes s'élargissent et que les kits d'accessoires se diversifient. Les dilatations de sténoses, les résections de polypes et les extractions de corps étrangers, désormais réalisables en une seule fenêtre anesthésique, favorisent l'acceptation par les clients. Les flux de travail diagnostiques-thérapeutiques combinés réduisent le nombre de visites, séduisant les propriétaires d'animaux occupés et réduisant le stress des animaux. Les fabricants qui répondent avec des sur-tubes à couple stable et des canaux de travail compatibles laser sont en mesure de capter la poche à la croissance la plus rapide du marché de l'endoscopie vétérinaire.

Par application : bastion gastro-intestinal, percée orthopédique

Les indications gastro-intestinales représentent 56,30 % des procédures de 2025, consolidant l'autorité du segment au sein de la taille du marché de l'endoscopie vétérinaire. Les vomissements chroniques, la perte de poids et la dysphagie continuent d'orienter les patients vers l'œsophagoscopie et la coloscopie. Parallèlement, l'arthroscopie orthopédique se développe plus rapidement que toute autre niche, portée par la prise en charge des maladies squelettiques chez les chiens athlètes et les chevaux de performance équine. Un TCAC projeté de 11,6 % reflète les améliorations apportées aux arthroscopes de 2,4 mm et aux kits d'accès par portail qui protègent les structures neurovasculaires. Les usages ORL et respiratoires maintiennent un volume respectable en raison des diagnostics de neuropathie laryngée récurrente chez les chevaux et de rhinite chronique chez les chiens brachycéphales. Les sous-spécialités urogénitales, ophtalmiques et neurologiques restent plus modestes mais progressent régulièrement à mesure que la miniaturisation des dispositifs abaisse les barrières anatomiques.

Par type d'animal : primauté des animaux de compagnie, rattrapage de l'élevage

Les animaux de compagnie ont généré 68,20 % du chiffre d'affaires 2025, les canins constituant le sous-segment le plus important en raison des troubles gastro-intestinaux spécifiques aux races et d'une taille corporelle plus grande facilitant la navigation de l'endoscope. Les volumes félins se stabilisent à mesure que les endoscopes de 5 mm et l'insufflation au CO₂ atténuent les contraintes des voies respiratoires et abdominales. Dans le secteur de l'élevage, les applications bovines sont en tête avec un TCAC de 9,3 % grâce aux vaches reproductrices de haute valeur et à l'optimisation de la productivité laitière. Le travail équin, à cheval entre les animaux de compagnie et la production, commande des tarifs de procédures premium pour l'endoscopie des voies respiratoires et l'inspection articulaire. Les procédures sur la volaille et les petits ruminants restent de niche mais gagnent en intérêt dans la recherche.

Par utilisateur final : leadership hospitalier, essor ambulatoire

Les hôpitaux et centres de référence ont capté 60,40 % des ventes 2025, tirant parti de charges de cas concentrées pour financer des suites d'endoscopie multi-tours. Les consolidateurs équipent les hubs phares, puis canalisent les orientations des cliniques satellites, assurant l'utilisation. Pourtant, les centres ambulatoires et spécialisés se développent rapidement, avec un TCAC projeté de 9,8 % dépassant les taux de croissance des hôpitaux. Une capacité de procédures ciblée et des frais généraux réduits soutiennent une tarification compétitive, attirant les arthroscopies électives et les études par capsule loin des hôpitaux généraux. Les instituts académiques détiennent une part substantielle en tant qu'incubateurs de techniques, aidés par les dons de l'industrie et les financements de subventions pour la validation de nouveaux dispositifs.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 37,60 % du chiffre d'affaires mondial 2025, consolidant la suprématie régionale sur le marché de l'endoscopie vétérinaire. La forte adoption de l'assurance pour animaux de compagnie et la plus grande concentration mondiale de spécialistes de niveau diplomate soutiennent une demande de procédures premium. Les hôpitaux de référence américains sont à la pointe de l'adoption de l'imagerie par capsule et en 4K, tandis que les cliniques canadiennes s'appuient sur des affiliations universitaires pour les cas complexes en débordement. Les corridors urbains mexicains affichent une croissance à deux chiffres à mesure que les ménages à revenus intermédiaires adoptent les normes occidentales en matière de soins aux animaux de compagnie.

L'Europe se classe deuxième par valeur, soutenue par des réglementations strictes en matière de bien-être animal et des réseaux de référence bien établis. Le savoir-faire en ingénierie de l'Allemagne soutient la production locale de fabricants d'équipements d'origine, favorisant l'adoption précoce des endoscopes articulés robotisés. Le Royaume-Uni combine une forte culture de possession d'animaux de compagnie avec une certification spécialisée robuste, favorisant des volumes de procédures élevés par habitant. Les pays méditerranéens sont en retard par rapport à leurs homologues du Nord, mais comblent rapidement l'écart à mesure que les hôpitaux spécialisés se multiplient.

L'Asie-Pacifique est la locomotive de la croissance mondiale, avec un TCAC prévu de 9,1 % jusqu'en 2031. La classe moyenne croissante de la Chine augmente les dépenses médicales pour les animaux de compagnie, stimulant des chaînes d'hôpitaux multi-sites capables d'amortir les investissements en endoscopes. Le Japon affiche une maturité technique avancée, tandis que la croissance de l'Inde part d'une base faible mais bénéficie de l'augmentation des populations d'animaux de compagnie urbains et des collaborations éducatives avec l'Occident. L'Australie et la Corée du Sud maintiennent des références de haute qualité, mais les disparités intra-régionales persistent, les zones rurales restant mal desservies.

L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent des parts plus modestes mais enregistrent une croissance saine à mesure que les facultés vétérinaires modernisent leurs programmes et que les entreprises entrent sur les marchés métropolitains. Les programmes de dons d'équipements et les partenariats de téléendoscopie atténuent les pénuries de spécialistes, libérant davantage la demande latente.

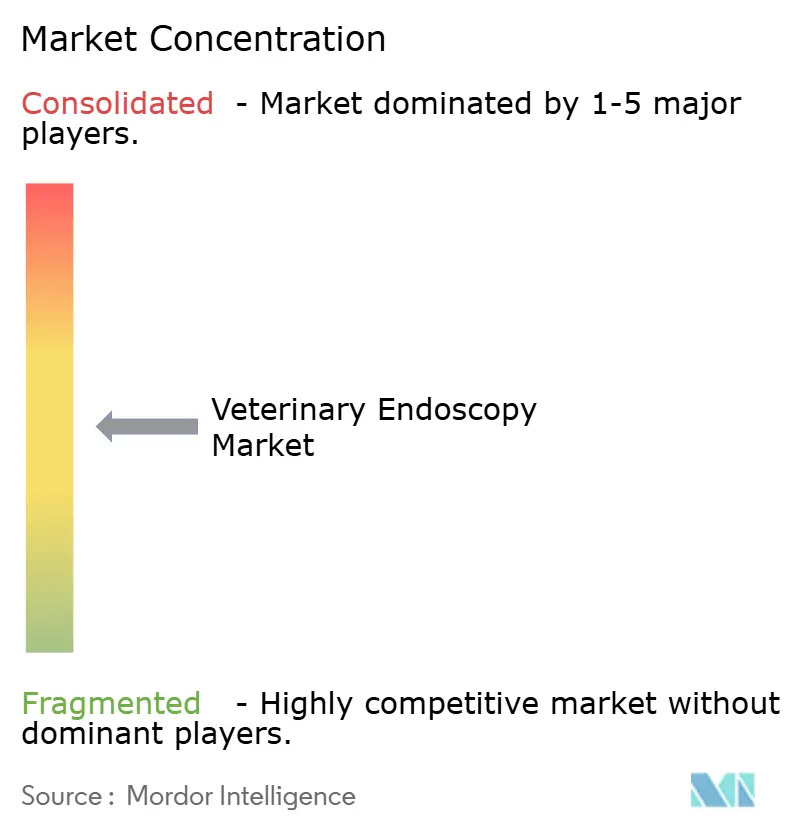

Paysage concurrentiel

Le marché de l'endoscopie vétérinaire présente une fragmentation modérée, les principaux fournisseurs contrôlant une part significative du chiffre d'affaires mondial, laissant une marge suffisante aux innovateurs de niche. Karl Storz s'appuie sur un solide héritage en optique et un large catalogue vétérinaire pour préserver sa position de leader. Olympus adapte la technologie de la série 190 destinée aux applications cliniques humaines en offres spécifiques aux animaux, en mettant l'accent sur la qualité d'image et la durabilité étanche. Medtronic cible les centres de soins intensifs avec des coloscopies fines intégrant des accessoires d'hémostase. Biovision et Dr. Fritz se différencient par des conceptions spécifiquement vétérinaires, des poignées plus légères et des adaptateurs pour espèces exotiques.

Les priorités stratégiques s'orientent vers la vente de solutions clés en main couvrant les consoles, les endoscopes, les consommables, la formation et les contrats de maintenance. Les fabricants d'équipements d'origine nouent des alliances avec des hôpitaux universitaires pour tester en version bêta des modules de diagnostic par intelligence artificielle et des systèmes de propulsion de capsules. Les consolidateurs d'entreprises, désormais les plus grands acheteurs, font pression sur les fournisseurs pour des accords de flotte pluriannuels à tarification volumique. Les nouveaux entrants sur des espaces vierges se concentrent sur des kits d'endoscopes de poche pour les cas d'utilisation en faune sauvage et en zoo, ainsi que sur des plateformes en nuage permettant le tutorat à distance. Dans l'ensemble, la rivalité s'intensifie sur la clarté d'image, le diamètre du canal et l'économie de possession plutôt que sur la simple différenciation matérielle.

Leaders du secteur de l'endoscopie vétérinaire

Eickemeyer Veterinary Equipment

Olympus Corporation

Steris PLC

Dr. Fritz Endoscopy GmbH

Biovision Veterinary Endoscopy LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace se dégage dans les procédures mini-invasives avancées au-delà des diagnostics gastro-intestinaux essentiels, en particulier dans les interventions orthopédiques et rachidiennes où la miniaturisation des endoscopes et des instruments aide les équipes à accéder à des zones qui nécessitaient auparavant une chirurgie ouverte. Un rapport clinique d'avril 2026 sur une approche de foraminotomie lombosacrée entièrement endoscopique par voie latérale chez le chien montre que l'endoscopie s'intègre désormais dans des flux de travail complexes de décompression et de foraminotomie, ce qui relève le niveau d'exigence pour les endoscopes de plus petit diamètre, les tours d'endoscopie rigide destinées à un usage orthopédique et les jeux d'accessoires dédiés.

Un deuxième domaine d'opportunité est le glissement vers des écosystèmes d'endoscopie numérique intégrés, combinant une visualisation HD ou 4K, des modes d'imagerie supplémentaires comme l'imagerie en bande étroite, et des outils de flux de travail pour l'archivage d'images et la collaboration à distance. Le périmètre du rapport met déjà en avant la télé-endoscopie et les plateformes d'images en cloud, qui répondent en partie à la pénurie d'endoscopistes qualifiés en soutenant le mentorat en direct et les relectures par des spécialistes au sein des réseaux d'orientation. Cela crée des ouvertures pour les fournisseurs qui associent endoscopes, systèmes de visualisation et contrats de service à du contenu de formation et à des capacités de tutorat à distance. Les systèmes HD d'entrée de gamme dépassant souvent 45 000 USD, l'économie de l'adoption reste un facteur limitant, si bien que la location, le paiement à l'usage et les accords de flotte multi-sites avec des chaînes hospitalières consolidées et des centres ambulatoires spécialisés peuvent élargir la pénétration tout en maintenant la conformité en matière de retraitement.

Développements récents du secteur

- Mai 2026 : STERIS a annoncé son intention de construire une nouvelle usine de fabrication d'assurance de stérilité à Mentor, dans l'Ohio, avec un investissement d'environ 60 millions USD sur deux ans et un objectif de mise en service opérationnelle d'ici fin 2027. Cette capacité élargie d'assurance de stérilité soutient les flux de retraitement des instruments et de contrôle des infections qui sont essentiels à l'utilisation de l'endoscopie dans les hôpitaux vétérinaires multi-sites et les centres spécialisés.

- Mai 2025 : AnX Robotica a lancé les capsules NaviCam XS et NaviCam XST ainsi que ESView 3.0, introduisant une capsule 44 % plus petite que les modèles existants pour améliorer le passage dans les voies gastro-intestinales vétérinaires étroites. Ce lancement renforce la valeur de l'imagerie sans anesthésie et élargit l'adaptabilité des capsules pour les petits animaux de compagnie et les espèces exotiques.

- Février 2025 : Eickemeyer Canada a entamé un partenariat de distribution avec Millpledge Veterinary afin de simplifier la disponibilité des consommables chirurgicaux vétérinaires et produits associés dans tout le Canada. Un accès régional plus large aux consommables de procédure et des relations d'approvisionnement groupées peuvent réduire les temps d'arrêt et simplifier les achats pour les cliniques qui augmentent leurs volumes d'endoscopie thérapeutique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme le chiffre d'affaires généré par les systèmes d'endoscopie vétérinaire utilisés pour visualiser et accéder aux organes internes des animaux à des fins de procédures diagnostiques et interventionnelles, dans des contextes de soins courants et spécialisés.

Exclusions de périmètre : nous excluons les modalités d'imagerie vétérinaire non endoscopiques et les outils chirurgicaux généraux qui ne sont pas conçus pour effectuer une visualisation ou un accès endoscopique.

Aperçu de la segmentation

- Par type de produit

- Endoscopes

- À capsule

- Vidéo flexible

- Rigide

- Assisté par robot

- Systèmes de visualisation et d'imagerie

- Accessoires et consommables

- Endoscopes

- Par procédure

- Diagnostique

- Thérapeutique / Interventionnelle

- Par application

- Gastro-intestinale

- Respiratoire et ORL

- Urogénitale

- Orthopédique / Arthroscopie

- Autres

- Par type d'animal

- Animaux de compagnie

- Canins

- Félins

- Équins

- Animaux d'élevage

- Bovins

- Porcins

- Volaille

- Ovins/Caprins

- Animaux de compagnie

- Par utilisateur final

- Hôpitaux vétérinaires et cliniques de référence

- Centres ambulatoires et spécialisés

- Instituts académiques et de recherche

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la constitution d'une base factuelle fiable sur les dépenses de santé animale et l'adoption des procédures, avant que les hypothèses de modélisation ne soient arrêtées. Des sources publiques telles que l'USDA (inventaires de bétail), Eurostat (statistiques animales et agricoles), les publications de l'Organisation mondiale de la santé animale (OMSA) et des revues vétérinaires évaluées par des pairs nous aident à comprendre l'utilisation des procédures, les schémas de maladies et les contextes de soins.

Nous examinons également les avis de rappel de produits, les communications réglementaires et de sécurité, ainsi que les dépôts de brevets pour suivre l'évolution technologique, par exemple le glissement vers les systèmes vidéo flexibles ou les usages de capsules. Les documents d'entreprise, les présentations aux investisseurs et une couverture médiatique fiable sont utilisés pour cartographier l'exposition des ventes par géographie et par canal, que nous traduisons ensuite en hypothèses sur les gammes de prix et les cycles de remplacement. Des abonnements payants sont utilisés de manière sélective pour les données financières des entreprises et les bases de données de brevets, et, lorsque nécessaire, des données commerciales au niveau des expéditions sont utilisées pour vérifier la cohérence des mouvements d'appareils dans les principaux marchés d'importation. Ces sources de recherche documentaire ne sont données qu'à titre indicatif, et de nombreux autres documents et points de données publics ont également été utilisés pour la collecte, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester le modèle de dimensionnement auprès de personnes confrontées quotidiennement à la demande, à la tarification et aux décisions de remplacement. Nous nous entretenons avec des hôpitaux vétérinaires et des centres spécialisés, des instituts académiques, des distributeurs et des professionnels techniques, couvrant l'APAC, l'EMEA et les Amériques, afin de capter les différences régionales dans la combinaison de procédures et les cycles d'achat.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Direction générale : 14 % | APAC : 42 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 31 % |

| Acteurs plus petits : 18 % | Managers : 50 % | Amériques : 27 % |

Dimensionnement et prévision du marché

Le dimensionnement est établi à l'aide d'une approche descendante où le bassin de demande adressable est reconstitué à partir de l'activité des procédures vétérinaires et de la disponibilité des capacités d'endoscopie par contexte de soins, puis converti en chiffre d'affaires en utilisant les prix habituels des systèmes et accessoires. Comme le nombre de procédures n'est pas toujours rapporté de manière cohérente, le modèle s'appuie sur des facteurs concrets tels que la répartition entre animaux de compagnie et bétail, la croissance des procédures mini-invasives, le calendrier de remplacement du parc installé, et la part des établissements équipés de systèmes flexibles et rigides.

Pour garder des totaux réalistes, les résultats sont corroborés par des approximations ascendantes sélectives, telles que des vérifications de l'exposition au chiffre d'affaires des fournisseurs, des vérifications des canaux de distribution, et des fourchettes de prix de vente moyens échantillonnés multipliées par la demande unitaire implicite. Les facteurs qui font couramment évoluer ce marché comprennent les taux d'utilisation des équipements dans les hôpitaux, les évolutions de la combinaison de procédures (gastro-intestinales et respiratoires étant courantes), les tendances des budgets d'investissement dans les réseaux vétérinaires, et les mises à niveau technologiques de la fibre optique vers les systèmes vidéo. Pour les prévisions, nous utilisons une analyse de scénarios étayée par des avis d'experts, où des variables telles que les dépenses de soins pour animaux de compagnie, l'expansion des cliniques et les cycles de remplacement sont ajustées à la hausse ou à la baisse, puis rapprochées du comportement observé du marché. Lorsque les détails ascendants font défaut dans les pays plus petits, les lacunes sont traitées à l'aide d'indicateurs de substitution, puis ajustées par une calibration basée sur des entretiens afin que les totaux ne s'écartent pas de niveaux d'adoption réalistes.

Validation des données et cycle de mise à jour

La validation s'effectue en confrontant le modèle à des signaux indépendants, puis en revérifiant tout écart important avant validation finale. Les analystes comparent les résultats par pays et par région avec des indicateurs connexes, tels que l'orientation des dépenses en équipements vétérinaires, les mouvements commerciaux pour les catégories d'appareils concernées, et le rythme d'expansion des cliniques et des hôpitaux.

Si une valeur semble incohérente, les hypothèses sont revues et des appels de suivi sont déclenchés pour confirmer si le changement est réel ou induit par le modèle. Le travail est examiné en plusieurs étapes au sein de l'équipe d'analystes afin que les choix d'entrée, les conversions et le traitement des devises soient cohérents. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants susceptibles de modifier la demande, la tarification ou la disponibilité se produisent. Avant la livraison, une nouvelle vérification est effectuée afin que les clients reçoivent la vue la plus récente plutôt qu'un instantané ancien.

Comparaison de l'estimation du marché de l'endoscopie vétérinaire de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour l'endoscopie vétérinaire ne coïncident pas toujours car chaque éditeur définit les frontières du marché différemment et choisit également des années de référence différentes. Des écarts apparaissent aussi lorsqu'un modèle suppose des mises à niveau d'équipement plus rapides ou une pénétration de procédures plus élevée que ce que les cliniques peuvent réellement absorber.

Le tableau de référence montre un écart notable, principalement parce que certaines estimations s'appuient sur une année de référence 2024 et intègrent des revenus liés à l'endoscopie au sens large, tandis que dans le modèle de Mordor Intelligence, le décompte est rattaché aux catégories d'appareils d'endoscopie vétérinaire, comme les systèmes flexibles, rigides, à capsule et assistés par robot, et l'année de dimensionnement est fixée à 2026, ce qui déplace le point de départ et la trajectoire de croissance.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 332,95 M USD (2026) | |

| Cabinet de conseil mondial A | 275,00 M USD (2024) | Utilise une année de référence antérieure et une répartition par catégorie différente, ce qui peut inclure des revenus adjacents et repose sur des hypothèses plus larges concernant la pénétration des procédures et la progression des prix. |

| Éditeur sectoriel B | 205,10 M USD (2024) | Ancre le marché à 2024 et applique une fenêtre de prévision à plus long terme, ce qui a souvent tendance à atténuer les mises à niveau à court terme et peut sous-estimer l'adoption actuelle dans les contextes hospitaliers à forte utilisation. |

En lisant le tableau dans son ensemble, l'essentiel de l'écart peut être attribué au choix de l'année, à ce qui est inclus dans le périmètre des appareils, et à la manière dont la tarification et l'adoption sont projetées. En maintenant les hypothèses liées à des signaux de demande observables tels que la capacité des établissements, les cycles de remplacement et l'adoption réaliste des procédures, l'estimation reste plus facile à reproduire et à expliquer lors des discussions de planification.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial de l'endoscopie vétérinaire en 2026 ?

Il s'élève à 332,95 millions USD, avec des projections de 475,1 millions USD d'ici 2031.

Quel TCAC est prévu pour l'endoscopie vétérinaire jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 7,35 % sur la période 2026-2031.

Quel produit domine les ventes actuelles ?

Les endoscopes vidéo flexibles sont en tête avec 45,30 % du chiffre d'affaires 2025.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un TCAC de 9,1 % entre 2026 et 2031.

Pourquoi les procédures d'endoscopie thérapeutique connaissent-elles une croissance rapide ?

L'élargissement des kits d'accessoires permet désormais des extractions, résections et dilatations peu invasives, portant les volumes thérapeutiques à un TCAC de 10,1 %.

Quel est le principal obstacle à l'adoption de l'endoscopie par les petites cliniques ?

Les coûts d'équipement initiaux élevés et les obligations de maintenance continue restent le principal frein.

Dernière mise à jour de la page le: