Taille et part de marché des ORC vétérinaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.27 Milliards de dollars |

| Taille du Marché (2031) | 1.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ORC vétérinaires par Mordor Intelligence

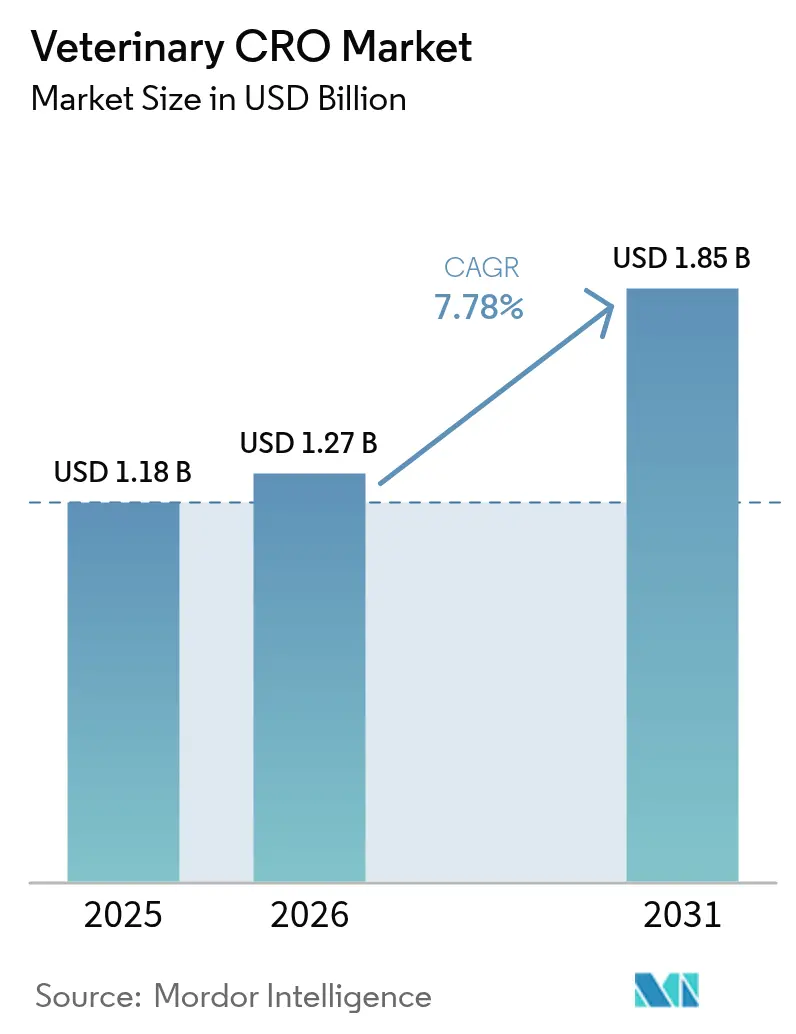

La taille du marché des ORC vétérinaires est projetée à 1,18 milliard USD en 2025, 1,27 milliard USD en 2026, et devrait atteindre 1,85 milliard USD d'ici 2031, avec un TCAC de 7,78 % de 2026 à 2031.

L'externalisation rapide des tâches de découverte et de développement, l'augmentation des dépenses mondiales consacrées à la santé des animaux de compagnie et des animaux d'élevage, ainsi que la mise en place de voies réglementaires simplifiées accélèrent ensemble l'afflux de projets dans les pipelines de recherche sous contrat. Les commanditaires privilégient désormais des partenaires externes capables de comprimer les délais, de gérer des dossiers multi-juridictions et de fournir une capacité spécialisée de manipulation des agents pathogènes, notamment pour les études de mise à l'épreuve vaccinale. L'Asie-Pacifique s'impose comme le moteur de croissance à coût avantageux, tandis que l'Amérique du Nord conserve son leadership en termes d'échelle grâce à son dense réseau d'hôpitaux vétérinaires universitaires et de sites conformes aux Bonnes Pratiques de Laboratoire (BPL). Par ailleurs, les outils de surveillance numérique réduisent les coûts par patient dans les essais décentralisés sur les animaux de compagnie, et l'innovation en matière de produits biologiques — des anticorps monoclonaux aux thérapies géniques — allonge la durée moyenne des études, ce qui augmente les revenus globaux des ORC.

Principaux enseignements du rapport

- Par type de service, les essais cliniques ont représenté 33,12 % du chiffre d'affaires 2025, tandis que les services réglementaires et de conseil devraient se développer à un TCAC de 9,43 % jusqu'en 2031.

- Par type d'animal, les animaux de compagnie ont dominé avec une part de chiffre d'affaires de 57,45 % en 2025 ; les études sur les animaux d'élevage devraient croître à un TCAC de 9,66 % jusqu'en 2031.

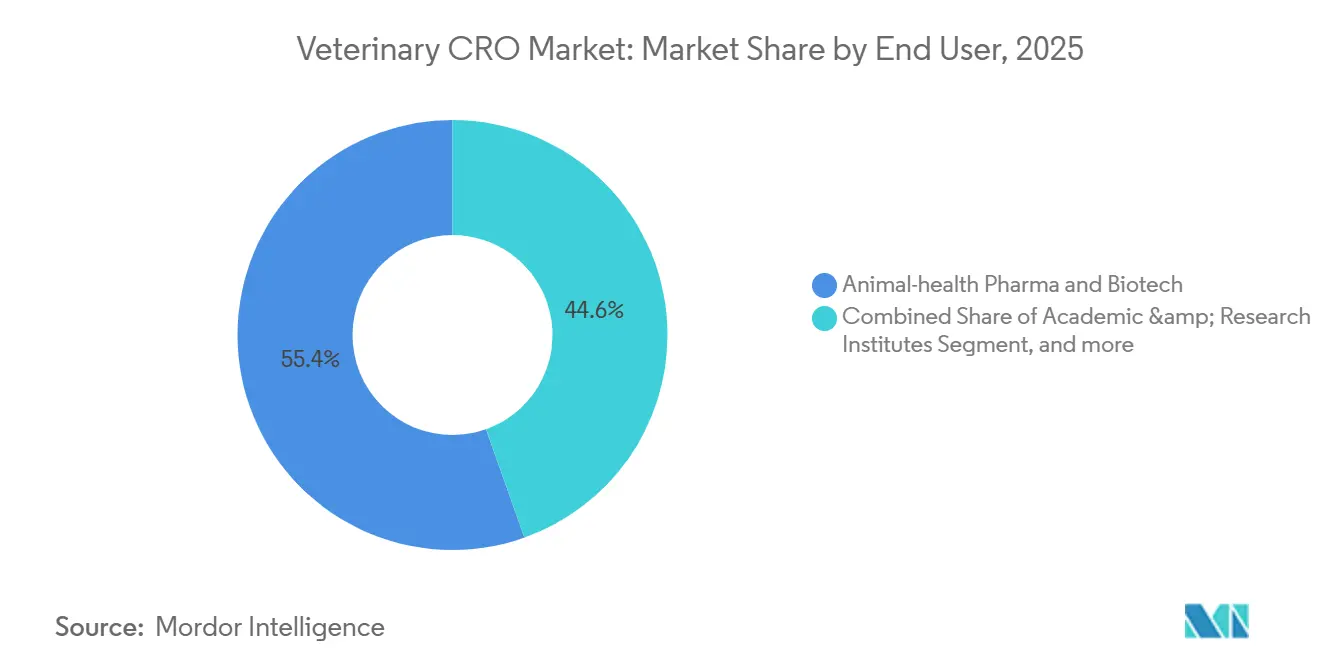

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont représenté 55,43 % de la demande en 2025, tandis que les instituts académiques et de recherche devraient croître à un TCAC de 10,54 % entre 2026 et 2031.

- Par indication, les programmes de maladies infectieuses ont représenté 35,76 % du chiffre d'affaires 2025, tandis que les essais en neurologie devraient enregistrer un TCAC de 10,32 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 41,75 % du marché des organisations de recherche sous contrat vétérinaires en 2025, tandis que l'Asie-Pacifique progresse au TCAC le plus élevé du marché, soit 8,65 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des ORC vétérinaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des dépenses mondiales en santé animale | +1.8% | Mondial, avec la plus forte intensité en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Voies réglementaires favorables pour les produits pharmaceutiques vétérinaires | +1.5% | Amérique du Nord et Europe, avec des retombées vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Externalisation croissante des activités de R&D par les entreprises de santé animale | +2.1% | Mondial, mené par l'Amérique du Nord et en émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Accent croissant sur la santé unique et la préparation aux maladies zoonotiques | +1.3% | Mondial, priorité en Asie-Pacifique et en Afrique subsaharienne | Moyen terme (2 à 4 ans) |

| Expansion des produits biologiques pour animaux de compagnie et des thérapies spécialisées | +1.6% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Numérisation et approches fondées sur les données dans la recherche vétérinaire | +1.2% | Amérique du Nord et Europe, adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des dépenses mondiales en santé animale

Les ventes mondiales de produits pharmaceutiques vétérinaires, y compris les produits en vente libre et les diagnostics, ont dépassé 50 milliards USD en 2025, en forte hausse par rapport aux niveaux d'avant la pandémie[1]HealthforAnimals, "Rapport mondial sur la santé animale 2025," healthforanimals.org. Les ménages américains dépensent désormais en moyenne 1 500 USD par animal de compagnie et par an, soit une hausse de 22 % depuis 2020, ce qui soutient la demande d'essais avancés en oncologie, cardiologie et neurologie. Les éleveurs ont également augmenté leurs budgets de biosécurité, allouant jusqu'à 12 % des coûts d'exploitation agricole aux services vétérinaires et aux vaccins. À mesure que les dépenses augmentent tant du côté des animaux de compagnie que de la production, le marché des ORC vétérinaires attire des projets qui amortissent les infrastructures fixes sur plusieurs espèces. La volonté accrue de payer pour des thérapies spécialisées souligne une base de revenus durable pour les prestataires capables de gérer des portefeuilles multi-espèces.

Voies réglementaires favorables pour les produits pharmaceutiques vétérinaires

La loi américaine sur les redevances d'utilisation des médicaments vétérinaires V fournit 35 millions USD par an pour accélérer les examens et élargir les approbations conditionnelles pour les produits ciblant des affections graves. En Europe, le dossier maître de technologie de plateforme permet à un seul dossier de soutenir plusieurs candidats vaccins, réduisant les études redondantes de près de 20 %. La directive VICH GL52 harmonise désormais les protocoles pharmacocinétiques sur les principaux marchés, éliminant les essais de transition spécifiques à chaque région qui prolongeaient autrefois les délais. Bien que ces facteurs favorables raccourcissent le délai de mise sur le marché, ils élèvent également les normes de documentation, incitant les commanditaires à faire appel à des ORC ayant fait leurs preuves en matière réglementaire. Les engagements d'efficacité post-approbation liés aux voies conditionnelles prolongent en outre l'engagement des ORC tout au long du cycle de vie du produit.

Externalisation croissante des activités de R&D par les entreprises de santé animale

Le taux de pénétration de l'externalisation a atteint 42 % des charges de travail précliniques et cliniques en 2025, contre 31 % cinq ans auparavant. Le leader du secteur Zoetis a indiqué que les partenariats externes couvrent désormais 38 % de son pipeline d'innovation. Les entrants biotechnologiques financés par capital-risque s'appuient encore plus fortement sur la capacité des ORC — dépassant souvent 90 % — car ils manquent d'infrastructure interne en toxicologie ou en clinique. Les produits biologiques complexes, des anticorps monoclonaux aux vaccins à ARNm, nécessitent des analyses et une fabrication spécialisées, poussant les commanditaires vers des prestataires de services intégrés. À mesure que les portefeuilles arrivent à maturité, les entreprises rationalisent leurs listes de fournisseurs en faveur des ORC capables d'assurer la formulation, la toxicologie, l'exécution clinique et la soumission réglementaire dans le cadre d'un système qualité unique.

Accent croissant sur la santé unique et la préparation aux maladies zoonotiques

Le cadre national américain de santé unique alloue 1,2 milliard USD jusqu'en 2029 pour des projets intégrés de surveillance des maladies zoonotiques qui impliquent fortement les ORC vétérinaires. Des études d'épreuve vaccinale d'urgence pour la grippe aviaire et la fièvre porcine africaine sont accélérées avec des financements publics aux États-Unis et en Asie du Sud-Est. Les orientations européennes imposent désormais de relier les ensembles de données épidémiologiques vétérinaires et humaines, stimulant la demande de conceptions d'études bi-espèces que les ORC sont particulièrement bien placés pour gérer. Ces initiatives multi-parties prenantes élargissent le marché des ORC vétérinaires au-delà du développement classique de médicaments vers l'épidémiologie, la validation des diagnostics et les interventions de santé publique, diversifiant les revenus et réduisant l'exposition aux budgets cycliques de R&D pharmaceutique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de développement élevés et longs délais d'approbation | -1.4% | Mondial, le plus aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Disponibilité limitée d'infrastructures spécialisées de recherche animale | -0.9% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2 à 4 ans) |

| Pénurie de professionnels qualifiés en recherche vétérinaire | -0.7% | Mondial, particulièrement sévère dans les marchés émergents | Long terme (≥ 4 ans) |

| Préoccupations éthiques et contrôle réglementaire concernant les tests sur les animaux | -0.6% | Europe et Amérique du Nord, en émergence en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de développement élevés et longs délais d'approbation

La mise sur le marché d'un nouveau produit biologique vétérinaire peut coûter jusqu'à 150 millions USD et prendre 7 à 9 ans, contre 5 à 6 ans il y a dix ans[2]Université Tufts, "Analyse économique du développement des médicaments vétérinaires," tufts.edu. Les essais sur le terrain pour les vaccins destinés aux animaux d'élevage peuvent impliquer 10 à 15 exploitations commerciales, chaque site ajoutant 200 000 à 400 000 USD aux budgets. Les études en oncologie sur les animaux de compagnie sont tout aussi coûteuses, dépassant parfois 5 millions USD pour 100 chiens enrôlés dans des centres spécialisés. La règle de surveillance post-approbation sur cinq ans de l'EMA pour les produits destinés aux animaux de rente ajoute encore 2 à 4 millions USD aux coûts du cycle de vie. L'escalade des exigences en capital décourage les innovateurs de plus petite taille et concentre les projets parmi les commanditaires bien financés, ce qui pourrait ralentir le rythme d'expansion global du marché des ORC vétérinaires.

Disponibilité limitée d'infrastructures spécialisées de recherche animale

Moins de 30 sites certifiés BPL dans le monde peuvent gérer des études sur les grands animaux au niveau de confinement biologique 3, et seulement 12 % d'entre eux se trouvent en Asie-Pacifique[3]Association pour l'évaluation et l'accréditation des soins aux animaux de laboratoire International, "Répertoire des établissements accrédités 2025," aa¬alac.org. Les commanditaires déplacent souvent des animaux d'élevage d'un continent à l'autre, prolongeant les délais jusqu'à un an et gonflant les coûts de plus de 30 %. L'établissement d'un troupeau porcin exempt d'agents pathogènes spécifiques peut nécessiter 1,5 à 3 millions USD par an, décourageant les constructions sur terrain vierge dans les marchés émergents. L'accès limité aux équipements avancés d'imagerie et d'oncologie limite en outre la capacité d'enrôlement dans les hôpitaux vétérinaires universitaires. Jusqu'à ce que de nouvelles installations soient opérationnelles, la pénurie d'infrastructures restera un frein, en particulier pour les régions qui aspirent à capter la part la plus rapidement croissante des études externalisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le conseil réglementaire progresse à mesure que l'harmonisation réduit la redondance

Les essais cliniques ont représenté la plus grande part du chiffre d'affaires 2025, mais la croissance de 7,2 % du segment est inférieure au TCAC de 9,43 % projeté pour les travaux réglementaires et de conseil, à mesure que les directives VICH harmonisées rationalisent les stratégies de dossiers entre les régions. Les études de toxicologie et de sécurité ont représenté près de 28 % de la part, soutenues par des règles strictes de déplétion des résidus pour les thérapies destinées aux animaux de rente. Les prestataires intégrés qui associent la toxicologie BPL à un soutien bioanalytique en temps réel augmentent régulièrement leur part de marché dans le marché des ORC vétérinaires.

Sur l'horizon de prévision, le créneau du conseil réglementaire est prêt à accroître sa contribution au marché des ORC vétérinaires, les commanditaires privilégiant des soumissions rapides et prêtes pour l'audit. La certification ISO 13485 est devenue un facteur de différenciation clé, les entreprises conformes pouvant exiger des primes de prix à deux chiffres. Le regroupement de services place de plus en plus la préparation des dossiers, la surveillance des études et la pharmacovigilance sous des contrats à prestataire unique, simplifiant la supervision pour les commanditaires aux ressources limitées.

Par type d'animal : les vaccins pour animaux d'élevage dépassent la domination des animaux de compagnie

Les espèces de compagnie ont représenté 57,45 % du chiffre d'affaires 2025, portées par des projets canins et félins qui reproduisent les protocoles de la médecine humaine. L'oncologie et la dermatologie restent les indications à plus haute valeur, souvent soutenues par des dépenses à la charge des propriétaires qui compensent les coûts des essais. Néanmoins, l'accélération du développement de vaccins contre la fièvre porcine africaine et la grippe aviaire positionne les programmes pour animaux d'élevage à capter une plus grande part du marché des ORC vétérinaires.

Les essais sur les animaux d'élevage devraient afficher un TCAC de 9,66 % à mesure que les gouvernements injectent des financements pour préserver la sécurité alimentaire. Les études porcines, propulsées par de nouveaux candidats vaccins contre la fièvre porcine africaine, sont les plus en hausse. Les projets sur les maladies respiratoires bovines et les mandats de biosécurité avicole ajoutent également du volume. Ce changement diversifie les sources de revenus, les éloignant des dépenses discrétionnaires des consommateurs vers des budgets de contrôle des maladies financés par les pouvoirs publics.

Par utilisateur final : les instituts académiques bénéficient de la vague de financement de la santé unique

Les commanditaires pharmaceutiques et biotechnologiques dominent toujours, représentant 55,43 % de la valeur contractuelle 2025, tandis que les universités et les institutions publiques se développent rapidement dans le cadre des programmes de subventions de santé unique. Ces sites académiques, autrefois limités aux travaux exploratoires, gèrent désormais des essais pivots dans le cadre de systèmes qualité ISO 9001, sécurisant une plus grande part du marché des ORC vétérinaires.

Une croissance à un TCAC de 10,54 % reflète à la fois les nouveaux financements gouvernementaux et la monétisation stratégique des actifs des hôpitaux universitaires, tels que la capacité d'enrôlement de 400 chiens en oncologie à l'UC Davis. Les agences à but non lucratif et les coopératives agricoles financent également des études riches en données visant à lutter contre les menaces de maladies dans les pays en développement, élargissant encore davantage le mix de clients.

Par indication : la neurologie émerge comme le domaine à la croissance la plus rapide

Les programmes de maladies infectieuses ont conservé la première place en termes de chiffre d'affaires en 2025, alimentés par les efforts de vaccination du bétail soutenus par les gouvernements. Néanmoins, les projets en neurologie — ancrés par la thérapie génique de l'épilepsie canine et les diagnostics cognitifs félins — devraient enregistrer un TCAC de 10,32 %, le plus élevé parmi toutes les indications. Cette progression attire des investissements croisés de spécialistes humains du système nerveux central, renforçant la profondeur globale du marché des ORC vétérinaires.

L'oncologie maintient une part significative de 22 % à mesure que les modèles comparatifs du cancer gagnent la faveur des chercheurs en médecine translationnelle. Les études en dermatologie et en gastro-entérologie complètent la diversité du pipeline, garantissant que les revenus ne dépendent pas excessivement d'une seule classe de maladies.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 41,75 % du chiffre d'affaires 2025, grâce à la densité de son infrastructure BPL, à ses 67 millions de foyers possédant des animaux de compagnie et à la voie d'approbation conditionnelle de la FDA qui récompense les dossiers de données précoces. Le Canada ajoute du volume grâce à des examens harmonisés, tandis que le Mexique offre des sites rentables pour les travaux sur les vaccins avicoles et porcins. Bien que le TCAC régional se modère à 6,5 % jusqu'en 2031, l'Amérique du Nord restera la plus grande composante du marché des ORC vétérinaires grâce à sa capacité bien établie et à la volonté des propriétaires de financer des thérapies premium.

L'Europe a représenté environ 32 % du chiffre d'affaires mondial, soutenue par les mandats de pharmacovigilance de l'EMA qui génèrent des flux de services récurrents. La grande population porcine allemande, le processus accéléré antimicrobien du Royaume-Uni et la vaste base d'animaux de compagnie française concentrent l'activité des essais en Europe occidentale. La croissance régionale est projetée à 7,0 %, aidée par les exigences de surveillance de la loi européenne sur la santé animale, qui soutiennent la demande de services d'épidémiologie et de validation des diagnostics.

L'Asie-Pacifique devrait dépasser toutes les régions avec un TCAC de 8,65 %, portée par le marché intérieur des médicaments vétérinaires de 8 milliards USD en Chine et la vaste population bovine de l'Inde. L'élargissement de l'accréditation AAALAC, l'approbation locale des anticorps monoclonaux et les programmes de vaccination gouvernementaux stimulent le volume des essais. L'Australie et le Japon ajoutent une capacité de haute conformité, bien que des délais réglementaires plus longs tempèrent les gains de revenus immédiats. Le Moyen-Orient et l'Afrique et l'Amérique du Sud représentent conjointement 8 % des ventes 2025, mais les lacunes en matière d'infrastructure et les règles fragmentées maintiennent leur part en dessous de 10 % jusqu'en 2031.

Paysage réglementaire

La réglementation du développement de produits vétérinaires est façonnée par les principaux régulateurs et organismes d'harmonisation, qui influencent la manière dont les CRO conçoivent les études et compilent les dossiers dans différentes juridictions. Aux États-Unis, le Center for Veterinary Medicine (CVM) de la FDA supervise le développement des médicaments animaux et exécute un programme de conseil scientifique parallèle avec l'Agence européenne des médicaments (EMA) pour aligner les retours plus tôt dans le cycle, ce qui contribue à réduire les reprises tardives pour les promoteurs menant des programmes multirégionaux. À l'échelle mondiale, les lignes directrices VICH sous-tendent des attentes communes en matière de bonnes pratiques cliniques et d'autres exigences techniques, favorisant une conception de protocole et des dossiers de données plus standardisés sur les principaux marchés.

En Europe, le règlement (UE) 2019/6 constitue le cadre central régissant l'autorisation et l'usage des médicaments vétérinaires, renforçant les exigences en matière de qualité, de sécurité et d'efficacité et consolidant les obligations liées au cycle de vie telles que la pharmacovigilance. En 2026, les mesures déléguées et d'exécution de l'UE ont continué à affiner les exigences relatives à la lutte contre les maladies et à la gestion des antimicrobiens, notamment le règlement délégué (UE) 2026/1073 de la Commission relatif à l'usage des médicaments vétérinaires pour les maladies de catégorie A et le règlement d'exécution (UE) 2026/1189, entré en vigueur le 3 septembre 2026, portant sur les listes de pays tiers liées aux restrictions relatives aux antimicrobiens. Ces mises à jour accroissent la valeur des services de conseil réglementaire, de documentation de conformité et de soutien post-autorisation des CRO, pouvant être fournis auprès de plusieurs agences et cadres réglementaires.

Analyse de la chaîne de valeur

La chaîne de valeur des CRO vétérinaires commence avec les promoteurs (industrie pharmaceutique et biotechnologique de la santé animale, milieu universitaire et programmes publics) qui externalisent le soutien à la découverte, les dossiers précliniques et toxicologiques, ainsi que l'exécution d'essais sur le terrain et cliniques auprès des animaux de compagnie et du bétail. Les intrants amont comprennent les réseaux d'investigateurs et les hôpitaux universitaires vétérinaires, les installations animalières réglementées (y compris les capacités de confinement élevé pour les études de provocation), ainsi que les consommables de laboratoire tels que les réactifs et échantillons biologiques. Les activités clés des CRO comprennent la conception de protocoles, la sélection et le suivi des sites, la bioanalyse, la gestion des données et la biostatistique, ainsi que la préparation des dossiers et le conseil réglementaire, suivis de la pharmacovigilance et des engagements post-approbation qui prolongent l'implication des CRO au-delà des études pivots.

Les points de blocage se concentrent autour des infrastructures conformes aux BPL pour grands animaux, à forte intensité capitalistique, et du personnel spécialisé, ce qui peut limiter le débit pour les vaccins destinés aux animaux d'élevage et les travaux à haute biosécurité. Les promoteurs répondent souvent en consolidant leurs fournisseurs vers des prestataires capables de regrouper la toxicologie BPL, les opérations cliniques et les soumissions réglementaires sous un seul système de qualité, comme l'illustre le réalignement en janvier 2025 par Argenta Limited de sa plateforme de CRO en santé animale. Les outils numériques de suivi et d'intégrité des données deviennent également plus intégrés, mais l'exécution dépend toujours d'un accès constant à des sites qualifiés, à des populations animales biosécurisées et à une logistique transfrontalière conforme pour les échantillons et le matériel d'étude.

Paysage concurrentiel

Les cinq premiers prestataires — Charles River Laboratories, Eurofins Scientific, Labcorp Drug Development, IDEXX Laboratories et Envigo — représentent environ 38 % du chiffre d'affaires, indiquant un secteur modérément concentré. Les avantages d'échelle tournent autour des sites BPL multi-espèces, du confinement au niveau de biosécurité 3 et du conseil réglementaire intégré que les entreprises plus petites peinent à reproduire. Néanmoins, les spécialistes de niche prospèrent en se concentrant sur une seule espèce ou sur des marchés régionaux d'élevage, comme Clinvet en Afrique du Sud, qui se concentre sur les vaccins porcins.

La technologie reste un champ de bataille clé. Les grands ORC déploient des analyses d'images assistées par intelligence artificielle, la chaîne de blocs pour l'intégrité des données et des biocapteurs portables pour réduire les coûts de surveillance, élargissant l'écart de capacités. Les mouvements stratégiques comprennent le partenariat exclusif de Charles River avec le Consortium d'essais en oncologie comparative du NIH et l'acquisition par Eurofins d'un laboratoire de toxicologie au Royaume-Uni, tous deux visant à ajouter une capacité spécialisée.

La consolidation des fournisseurs s'accélère à mesure que les commanditaires exigent des partenaires moins nombreux mais plus compétents. Les honoraires horaires pour le conseil réglementaire haut de gamme atteignent désormais 400 USD, soit plus du double des tarifs de surveillance clinique de routine, soulignant la prime attachée à l'expertise en matière de dossiers. Les plateformes d'essais décentralisés activées par la télémédecine pourraient en outre perturber l'ordre concurrentiel en réduisant considérablement les coûts de coordination des sites et en élargissant les bassins géographiques de patients.

Leaders du secteur des ORC vétérinaires

Charles Laboratories Inc.

IDEXX Laboratories, Inc.

knoell Germany GmbH

Argenta Limited

Eurofins Scientific SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités sont les plus fortes là où le débit des essais cliniques et la qualité du recrutement s'améliorent grâce à une meilleure visibilité des études et une participation plus large des sites. L'American Veterinary Medical Association (AVMA) a continué d'ajouter des études à son registre des essais cliniques vétérinaires en avril 2026, favorisant la sensibilisation des propriétaires et des cliniciens pour les essais sur animaux de compagnie appartenant à des clients et créant un entonnoir plus clair pour les CRO gérant le recrutement, les processus de consentement et la coordination multicentrique. Les bureaux d'essais cliniques universitaires passent également de la recherche exploratoire à des modèles d'exécution structurés, semblables à ceux des promoteurs, comme l'illustre le lancement en avril 2026 par le College of Veterinary Medicine de l'Ohio State University d'un essai clinique pour RABI-767 chez le chien via le Blue Buffalo Veterinary Clinical Trials Office (BBVCTO), en partenariat avec Lamassu Pets.

Parallèlement, les pipelines actifs dans des indications spécialisées créent de la place pour des CRO disposant de capacités intégrées en opérations d'essais, en analytique et en soutien réglementaire. Vetbiolix a lancé en février 2026 une étude pilote multicentrique, randomisée, en double aveugle et contrôlée par placebo chez des chiens de propriétaires atteints de maladie parodontale, et a achevé le recrutement en mars 2026 pour une étude de phase 2 sur l'arthrose en partenariat avec Can-Fite BioPharma, mettant en évidence la demande pour l'exécution d'essais multisites sur animaux de compagnie et la gestion des données. À mesure que les promoteurs élargissent leur portée au-delà des programmes traditionnels de maladies infectieuses vers des affections chroniques et spécialisées, les CRO combinant réseaux d'investigateurs, outils de suivi décentralisé et documentation prête pour dossier peuvent poursuivre des travaux à plus forte valeur ajoutée, du démarrage de l'étude à l'exécution et aux interactions réglementaires post-étude.

Développements récents du secteur

- Juin 2026 : knoell a publié une mise à jour réglementaire en santé animale liée à la réunion du Committee for Medicinal Products for Veterinary Use (CVMP) de l'EMA tenue en mai 2026. Cette mise à jour souligne la valeur opérationnelle de la veille réglementaire et du suivi continu de l'UE pour les promoteurs menant des programmes de développement vétérinaire multi-pays. Elle renforce la demande de partenaires CRO capables de traduire les conclusions des comités en actions d'étude et de soumission.

- Janvier 2026 : Charles River Laboratories a annoncé un accord définitif pour acquérir les actifs de K.F. (Cambodia) Ltd., un fournisseur de primates non humains, la clôture étant visée pour le premier trimestre 2026. Cette opération accroît le contrôle sur un intrant de recherche essentiel qui influence le calendrier de découverte et d'évaluation de la sécurité pour les programmes externalisés. Une résilience accrue de la chaîne d'approvisionnement chez un grand prestataire peut orienter la sélection des fournisseurs vers des organisations disposant d'un accès garanti à des modèles spécialisés.

- Janvier 2025 : Argenta Limited a réaligné sa plateforme de CRO en santé animale, consolidant ses capacités pour regrouper la toxicologie BPL, les opérations cliniques et les soumissions réglementaires sous un seul système de qualité. Cette restructuration soutient une exécution plus rapide des essais multisites et un soutien réglementaire rationalisé pour les programmes de santé animale.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les services de recherche sous contrat externalisés utilisés pour développer, tester et soutenir les approbations des produits de santé animale. Il comprend des travaux tels que la conception d'études, les opérations sur site, les études de sécurité, le traitement des données et le soutien réglementaire, fournis en tant que service payant à un promoteur.

Exclusions du périmètre : ne sont pas comptabilisés la R&D interne au sein des organisations promotrices, la prestation de soins vétérinaires courants, ni les services de fabrication commerciale à grande échelle.

Aperçu de la segmentation

- Par type de service

- Essais cliniques

- Études de toxicologie et de sécurité

- Services réglementaires et de conseil

- Autres services spécialisés

- Par type d'animal

- Animaux de compagnie

- Chiens

- Chats

- Autres espèces de compagnie

- Animaux d'élevage

- Bovins

- Porcins

- Volailles

- Autres animaux d'élevage

- Animaux de compagnie

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques de santé animale

- Instituts académiques et de recherche

- Commanditaires gouvernementaux et à but non lucratif

- Autres utilisateurs finaux

- Par indication

- Oncologie

- Maladies infectieuses

- Dermatologie

- Troubles gastro-intestinaux

- Neurologie

- Autres indications

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par établir une limite pratique autour de ce qui relève d'un service de CRO vétérinaire et de ce qui en est exclu, puis par cartographier le flux de services, de la planification de l'étude à la soumission réglementaire. Pour le contexte de la demande, nous nous référons à des indicateurs publics tels que les lignes directrices et approbations du CVM de la FDA, les informations sur la santé animale de l'USDA APHIS et les rapports sur les maladies de l'OMSA, car ceux-ci influencent de manière visible les volumes et calendriers d'études.

Nous utilisons également des statistiques nationales sur les populations animales de bétail et d'animaux de compagnie (issues de l'USDA et de la FAO), des revues à comité de lecture sur l'activité de recherche clinique vétérinaire, ainsi que des registres d'essais cliniques où les études vétérinaires sont divulguées. Les rapports annuels d'entreprises, les présentations aux investisseurs et une couverture médiatique fiable aident à clarifier l'intensité de l'externalisation et le mix de services, et un abonnement payant pour les données financières et de veille des entreprises est utilisé pour standardiser l'historique des revenus lorsqu'il est divulgué de manière inégale. Cette liste est illustrative, et de nombreuses autres sources publiques ont été examinées pour la collecte de données, la vérification croisée et la clarification des hypothèses.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la solidité des données d'entrée du modèle que les sources documentaires ne montrent pas clairement, telles que le mix de projets typique par ligne de service, les fourchettes d'utilisation réalistes et la manière dont les prix évoluent avec la complexité de l'étude et la géographie. Nous nous entretenons avec un ensemble de prestataires de services, de promoteurs et de rôles de soutien de l'écosystème dans les régions APAC, EMEA et Amériques, puis nous alignons les différences par des questions de suivi afin que les hypothèses finales restent cohérentes.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Directions générales : 20 % | APAC : 39 % |

| Rang intermédiaire : 41 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 35 % |

| Acteurs plus petits : 21 % | Managers : 45 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement est établi principalement selon une approche descendante, où l'activité de R&D en santé animale est convertie en un pool de services externalisables adressable, puis filtrée selon la part typiquement confiée à des prestataires spécialisés. Pour maintenir des totaux réalistes, nous corroborons le résultat avec des approximations ascendantes sélectives, telles que des divulgations de revenus échantillonnées, des vérifications de canaux sur le mix des lignes de service, et un contrôle croisé prix multiplié par activité pour les types d'études courants.

Les données d'entrée clés de ce marché comprennent le nombre d'études cliniques vétérinaires actives et d'études de sécurité, la durée moyenne des études et les schémas d'abandon, le glissement du mix entre programmes pour animaux de compagnie et d'élevage, l'intensité d'externalisation par type de promoteur, et la progression typique des prix par étude à mesure que la complexité augmente. Lorsque certains pays ne divulguent pas suffisamment de signaux d'activité, nous combinons les écarts à l'aide d'indicateurs de substitution tels que la population animale et l'orientation des dépenses de santé animale, puis nous ajustons après validation primaire. Pour les prévisions, une analyse de scénarios est utilisée autour de la pénétration de l'externalisation et de la croissance du volume d'études, et le scénario médian est retenu après avis d'experts sur le rythme réglementaire et le sentiment concernant le pipeline des promoteurs.

Validation des données et cycle de mise à jour

La validation est effectuée grâce à plusieurs contrôles comparant les résultats du modèle avec des signaux indépendants, tels que les fourchettes de revenus divulguées par les prestataires, l'orientation de l'activité d'étude dans les registres et les évolutions des commentaires sur le pipeline des promoteurs. Si un écart important apparaît par région ou type de service, nous revoyons les facteurs déterminants, vérifions à nouveau les hypothèses sous-jacentes et recontactons les sources lorsque l'écart ne peut être expliqué par des effets de calendrier ou de change.

Avant validation finale, le travail est revu par étapes afin que la logique de calcul, les unités et l'alignement des années soient cohérents entre les sections. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants surviennent, tels que des changements réglementaires majeurs ou des hausses nettes de la demande d'externalisation. Juste avant la publication, nous effectuons une dernière révision pour garantir que les dernières mises à jour publiques et les retours primaires sont pris en compte.

Comparaison de la taille du marché des CRO vétérinaires de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les services de CRO vétérinaires peuvent sembler très éloignées les unes des autres, même lorsqu'elles décrivent un thème d'externalisation similaire, car la limite du service n'est pas toujours définie de la même manière. Les différences proviennent également de l'année retenue comme référence, de la manière dont les prix sont projetés, et du fait que les estimations soient ou non mises à jour après de nouvelles approbations, une activité d'essais ou des signaux de budgétisation des promoteurs.

Le tableau permet de bien visualiser cet écart, et dans le modèle de Mordor Intelligence, la valeur est liée aux services externalisés relevant uniquement des CRO (tels que les essais cliniques, les études de toxicologie et de sécurité, et le travail réglementaire et de conseil), plutôt que d'être combinée avec les flux de revenus des CDMO, ce qui peut gonfler le total. Des écarts apparaissent également lorsqu'une estimation utilise un taux de pénétration de l'externalisation conservateur, ou lorsque le calendrier de conversion des devises et la répercussion de l'inflation sont traités avec un facteur global unique plutôt que d'être vérifiés par rapport aux retours sur les prix par ligne de service.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,18 milliard USD (2025) | |

| Éditeur de données commerciales A | 0,92 milliard USD (2024) | Utilise un horizon plus court et un détail de périmètre limité, le chiffre semblant s'appuyer sur un instantané de prévision ponctuel et sur une moyenne mondiale globale des prix et de la part d'externalisation. |

| Groupe de recherche sectorielle B | 1,62 milliard USD (2024) | Inclut probablement des activités externalisées adjacentes au-delà du travail exclusivement CRO, et applique une trajectoire de croissance plus rapide liée à une croissance généralisée des dépenses de santé animale plutôt qu'à des vérifications spécifiques de l'activité d'étude et de l'utilisation par service. |

Lorsque le périmètre est limité aux services de CRO et soumis à des tests de robustesse à l'aide de signaux d'activité d'étude et de retours primaires sur les prix, le résultat reste traçable à des étapes reproductibles. Les chiffres externes diffèrent principalement parce que la limite de service et l'alignement des années ne sont pas identiques, ce qui fait baisser ou augmenter le total avant même l'application des hypothèses de croissance.

Questions clés auxquelles le rapport répond

Quelle sera la taille attendue du marché des ORC vétérinaires d'ici 2031 ?

Il devrait atteindre 1,85 milliard USD d'ici 2031, avec un TCAC de 7,8 % sur la période 2026-2031.

Quelle région devrait connaître la croissance la plus rapide dans la recherche vétérinaire externalisée ?

L'Asie-Pacifique, soutenue par des coûts d'essais plus faibles et des programmes de biosécurité en expansion, devrait afficher un TCAC de 8,65 % jusqu'en 2031.

Quelle ligne de service dans la recherche sous contrat se développe le plus rapidement ?

Les services réglementaires et de conseil devraient mener le secteur avec un TCAC de 9,43 % à mesure que les directives harmonisées réduisent la redondance des dossiers.

Quel segment animal devrait générer le plus de revenus supplémentaires ?

Les études sur les animaux d'élevage, en particulier les programmes de vaccins porcins, devraient croître à 9,66 % par an jusqu'en 2031.

Pourquoi les essais en neurologie prennent-ils de l'élan dans la R&D vétérinaire ?

Les avancées en thérapie génique pour l'épilepsie canine et d'autres troubles du système nerveux central attirent de nouveaux financements, produisant un TCAC de 10,32 % pour les études en neurologie.

Quelle est la concentration de la concurrence parmi les ORC vétérinaires ?

Les cinq premiers prestataires détiennent environ 38 % du chiffre d'affaires, signalant une concentration modérée avec de la place pour les spécialistes de niche.

Dernière mise à jour de la page le: