Taille et part de marché des produits anti-puces et anti-tiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

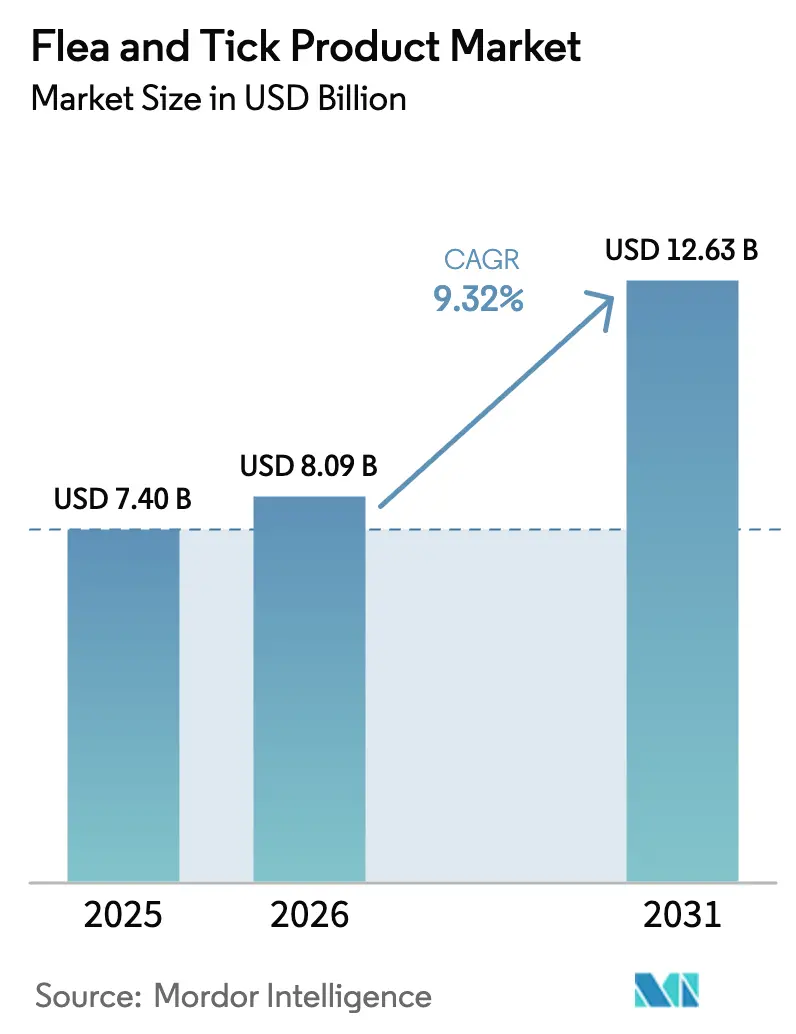

| Taille du Marché (2026) | 8.09 Milliards de dollars |

| Taille du Marché (2031) | 12.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits anti-puces et anti-tiques par Mordor Intelligence

La taille du marché des produits anti-puces et anti-tiques devrait passer de 7,40 milliards USD en 2025 à 8,09 milliards USD en 2026 et devrait atteindre 12,63 milliards USD d'ici 2031, à un CAGR de 9,32 % sur la période 2026-2031. La forte possession d'animaux de compagnie en milieu urbain, la hausse de l'incidence des maladies à transmission vectorielle et l'attrait croissant des formulations combinées à longue durée d'action accélèrent collectivement la croissance dans toutes les grandes régions. La couverture médiatique accrue des risques zoonotiques, notamment la maladie de Lyme, stimule les dépenses préventives, tandis que les programmes d'abonnement automatique sur le commerce électronique améliorent l'observance et élargissent l'accès en milieu rural.[1]Centres pour le contrôle et la prévention des maladies, "Données et surveillance de la maladie de Lyme," cdc.gov L'intensité concurrentielle s'accroît à mesure que les acteurs établis défendent leurs franchises d'isoxazolines face aux entrants proposant des produits naturels, même si les régulateurs accélèrent l'approbation d'options de 6 à 12 mois traitant simultanément les puces, les tiques, les vers du cœur et les parasites intestinaux en une seule dose. Les fabricants exploitent également la tarification par abonnement et les formats de palatabilité adaptés aux races pour fidéliser leurs clients. En revanche, la résistance aux acaricides, les révisions des étiquettes de sécurité et les produits contrefaits menacent à la fois la confiance des consommateurs et les trajectoires de revenus futures.[2]Merck Animal Health, "Enquête mondiale sur la parasitologie 2025," merck-animal-health.com

Principaux enseignements du rapport

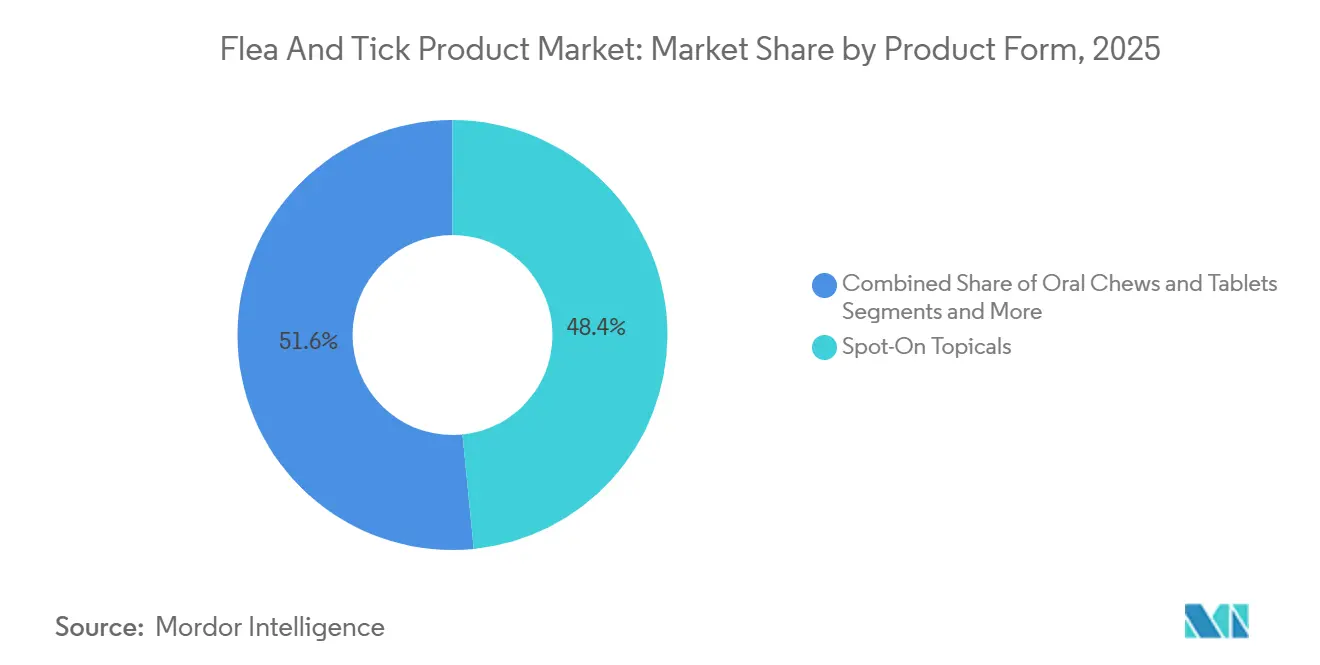

- Par forme de produit, les topiques spot-on ont dominé avec 48,42 % de la part de marché des produits anti-puces et anti-tiques en 2025, tandis que les comprimés et friandises à mâcher oraux devraient progresser à un CAGR de 10,49 % jusqu'en 2031.

- Par animal, les chiens représentaient 58,87 % des revenus de 2025, tandis que le segment des chats devrait croître à un CAGR de 10,44 % jusqu'en 2031.

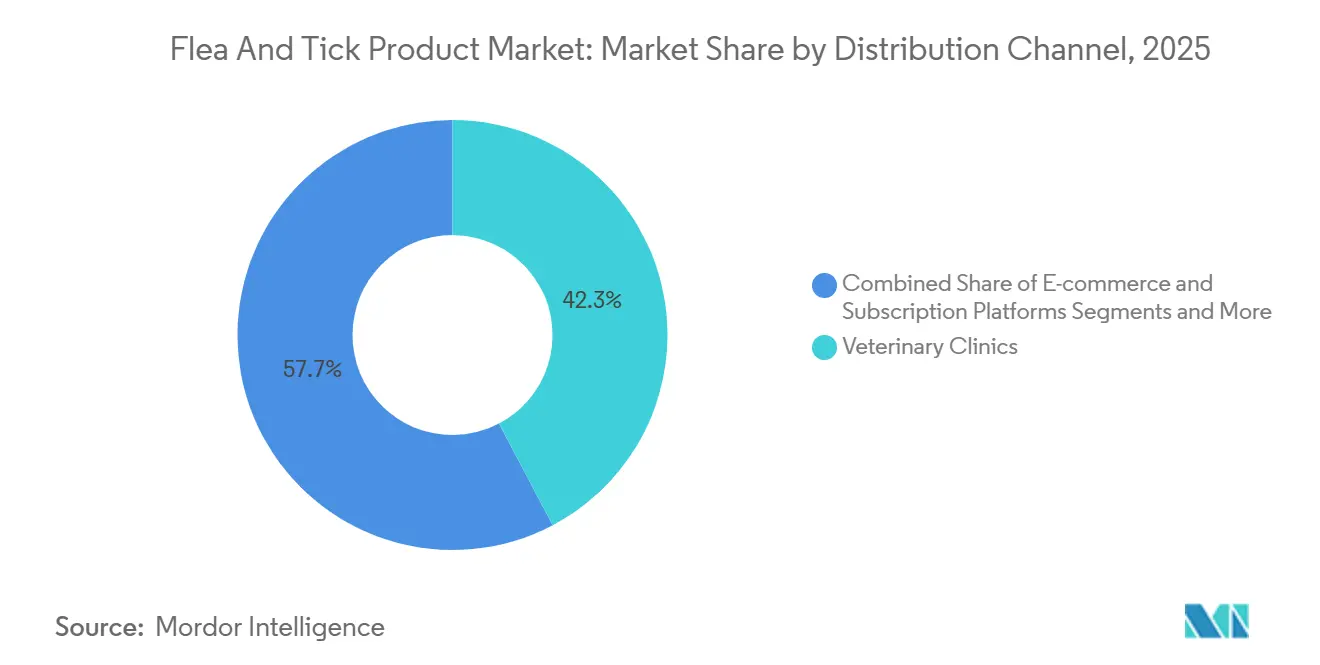

- Par canal de distribution, les cliniques vétérinaires détenaient 42,29 % de la taille du marché des produits anti-puces et anti-tiques en 2025, mais le commerce électronique et les plateformes d'abonnement affichent le CAGR projeté le plus rapide, à 10,39 % jusqu'en 2031.

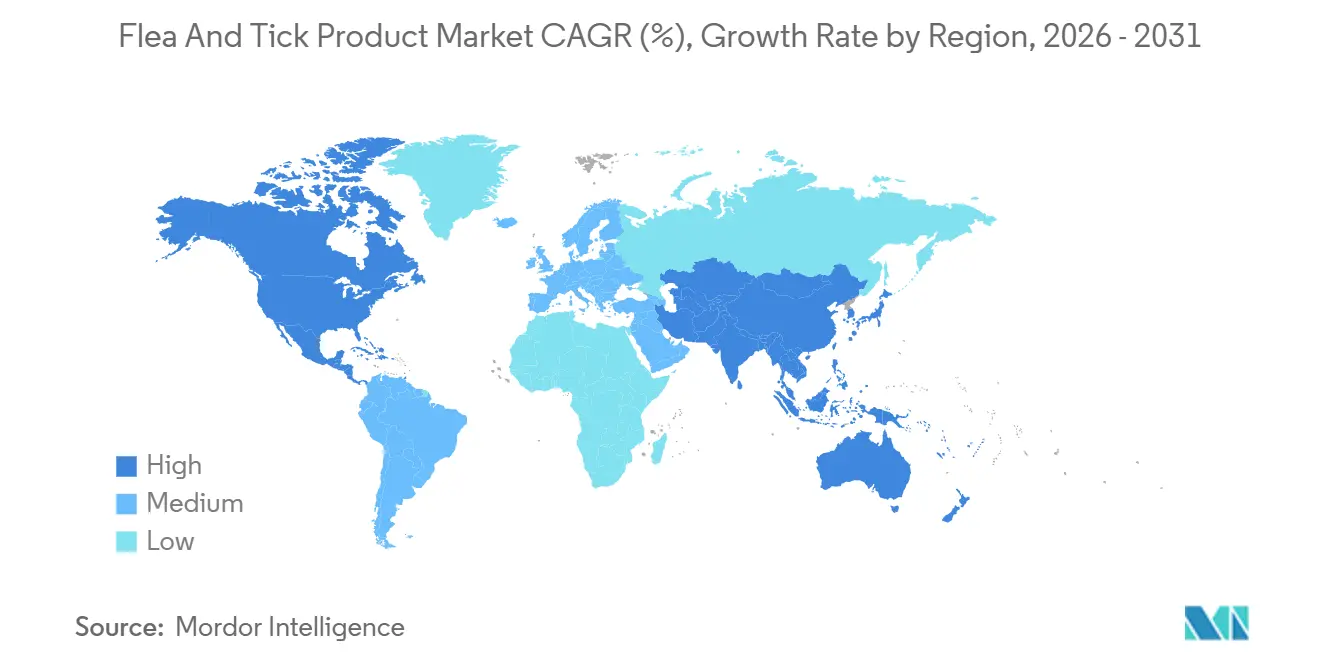

- Par géographie, l'Amérique du Nord a capté 41,98 % des revenus de 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 10,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des produits anti-puces et anti-tiques

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte prévalence des maladies transmises par les puces et les tiques chez les animaux de compagnie | +2.1% | Mondial, avec une pression aiguë en Amérique du Nord (zones endémiques de la maladie de Lyme) et en Europe (régions de fièvre boutonneuse méditerranéenne) | Moyen terme (2 à 4 ans) |

| Augmentation de l'adoption d'animaux de compagnie et tendance à l'humanisation | +2.5% | Mondial, porté par les centres urbains d'Asie-Pacifique (Chine, Inde) et d'Amérique latine (Brésil, Argentine) | Long terme (≥ 4 ans) |

| Sensibilisation croissante des propriétaires aux risques zoonotiques | +1.4% | Amérique du Nord et Europe, avec des retombées dans les zones métropolitaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| La télémédecine et les abonnements au commerce électronique élargissent l'accès | +1.8% | Amérique du Nord et Europe en cœur de marché, adoption précoce en Asie-Pacifique (Japon, Corée du Sud) | Moyen terme (2 à 4 ans) |

| Pression réglementaire en faveur de formulations combinées à longue durée d'action | +0.9% | Mondial, avec la FDA et l'EMA comme principaux moteurs | Long terme (≥ 4 ans) |

| Expansion des habitats des tiques liée au changement climatique | +0.6% | Amérique du Nord (Canada), Europe du Nord, zones tempérées d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte prévalence des maladies transmises par les puces et les tiques chez les animaux de compagnie

La surveillance des Centres pour le contrôle et la prévention des maladies a enregistré 89 000 cas de maladie de Lyme en 2023, soit 68,5 % au-dessus de la référence 2017-2019, tandis que les laboratoires vétérinaires signalent une positivité à Ehrlichia et Anaplasma dépassant 5 % dans 15 États américains. La détection croissante de Babesia gibsoni chez les chiens japonais et sud-coréens élargit encore la base adressable de la prophylaxie. Les dépenses de traitement allant de 500 à 2 000 USD par cas canin contrastent avec des coûts préventifs annuels d'environ 300 USD, incitant les propriétaires à considérer les traitements tout au long de l'année comme une nécessité économique. La hausse de la demande qui en résulte soutient directement l'expansion actuelle à deux chiffres des options orales à longue durée d'action.[3]Organisation mondiale de la Santé, "Fiche d'information sur les maladies à transmission vectorielle," who.int

Augmentation de l'adoption d'animaux de compagnie et tendance à l'humanisation

L'American Pet Products Association a documenté la possession d'animaux de compagnie dans 66 % des foyers américains en 2024, soit une hausse de 10 points de pourcentage par rapport à 2019. La Chine a atteint 120,75 millions d'animaux de compagnie en 2023, tandis que le secteur animalier indien devrait atteindre 24,8 milliards USD d'ici 2032 avec un CAGR de 20 %. Les propriétaires choisissent de plus en plus des comprimés à mâcher combinés haut de gamme — illustrés par Simparica Trio et NexGard Plus — pour regrouper le contrôle des puces, des tiques, des vers du cœur et des parasites intestinaux en une seule dose mensuelle. L'éligibilité croissante de l'assurance animale aux soins préventifs au Royaume-Uni et en Scandinavie favorise également l'observance.

Sensibilisation croissante des propriétaires aux risques zoonotiques

Le bulletin 2024 de l'Organisation mondiale de la Santé sur les maladies à transmission vectorielle indique que 17 % des maladies infectieuses sont transmises par des vecteurs. Après un cluster de trois décès dus au virus Powassan dans le nord-est des États-Unis en 2024, les reportages médiatiques ont provoqué une hausse des demandes vétérinaires concernant la protection tout au long de l'année. Les avis de sécurité sur les isoxazolines, mis à jour en 2024, ont poussé les fabricants à affiner l'étiquetage et à renforcer la formation des vétérinaires, maintenant la confiance dans les produits malgré l'amplification sur les réseaux sociaux des anecdotes d'événements indésirables. Le résultat net est une demande croissante de la part des propriétaires qui privilégient à la fois l'efficacité et la sécurité documentée.

La télémédecine et les abonnements au commerce électronique élargissent l'accès

Le lancement de prescriptions par Amazon en mai 2025 permet aux propriétaires de télécharger des ordonnances vérifiées par un vétérinaire et de recevoir une livraison le jour même, accélérant l'adoption numérique. La branche pharmacie de Chewy a approché 1 milliard USD au cours de l'exercice 2023, portée par des taux d'observance en abonnement automatique de 89 % contre 62 % pour les achats ponctuels. La loi AB 1399 de Californie et l'ARS 32-2240.03 de l'Arizona autorisent des approvisionnements de téléconsultation de 14 jours, réduisant progressivement le rôle de gardien des cliniques. En Inde, les startups de télémédecine vétérinaire atténuent le ratio de 1 vétérinaire pour 5 000 animaux de compagnie, débloquant ainsi la demande dans des villes telles que Mumbai et Bengaluru.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Effets indésirables et préoccupations de sécurité liés aux produits chimiques | -1.2% | Mondial, avec un contrôle accru en Amérique du Nord et dans l'UE en raison de la pharmacovigilance de la FDA et de l'EMA | Court terme (≤ 2 ans) |

| Produits contrefaits et de qualité inférieure sur le marché gris | -0.7% | Asie-Pacifique (Chine, Inde), Amérique latine (Brésil) et canaux de commerce électronique à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Résistance émergente aux acaricides dans les populations de tiques | -0.5% | Mondial, avec des cas documentés en Europe méditerranéenne, dans le sud des États-Unis et en Australie | Long terme (≥ 4 ans) |

| Renforcement des réglementations éco-toxicologiques de l'UE sur les substances actives | -0.4% | Union européenne, avec des retombées au Royaume-Uni et en Suisse | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Effets indésirables et préoccupations de sécurité liés aux produits chimiques

L'alerte mise à jour de la FDA en 2024 sur les isoxazolines détaille des événements neurologiques chez un petit sous-ensemble d'animaux de compagnie, recommandant la prudence pour les animaux ayant des antécédents de convulsions. Le comité de pharmacovigilance de l'EMA a examiné 1 200 rapports sur Bravecto et a réaffirmé un rapport bénéfice-risque positif tout en conseillant un suivi vétérinaire plus étroit. Des groupes sur les réseaux sociaux mettent en avant des cas anecdotiques, poussant une minorité de propriétaires vers des alternatives botaniques telles que les sprays à l'huile de cèdre de Wondercide, qui a enregistré une croissance de revenus de 40 % en 2024.

Résistance émergente aux acaricides dans les populations de tiques

Des études confirment la résistance à la perméthrine chez Rhipicephalus sanguineus en Europe méditerranéenne et dans le sud des États-Unis. Les populations françaises et allemandes d'Ixodes ricinus présentent des valeurs de CL50 au fipronil 3 à 5 fois plus élevées. En l'absence d'un réseau mondial de surveillance de la résistance aux acaricides chez les animaux de compagnie, la détection précoce reste fragmentée, ce qui pourrait limiter la durée de vie des substances actives existantes et nouvelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme de produit : l'adoption orale s'accélère

Les comprimés et friandises à mâcher oraux sont prévus pour un CAGR de 10,49 %, le plus rapide au sein du marché des produits anti-puces et anti-tiques, car Simparica Trio et NexGard Plus approuvés par la FDA ajoutent une couverture contre les vers du cœur et les parasites intestinaux en un seul comprimé à mâcher mensuel. Les topiques spot-on détenaient encore 48,42 % des revenus de 2025, mais leur part s'érode à mesure que les propriétaires préfèrent des options systémiques sans désordre. Les colliers offrent une fenêtre d'efficacité de 8 mois mais font face à un examen environnemental concernant les résidus de néonicotinoïdes. Les sprays, poudres et shampooings représentent moins de 10 % combinés, limités aux usages en refuges et chenils. Le modèle injectable sur 12 mois de Bravecto Quantum illustre le passage vers des solutions à très longue durée d'action, éliminant les rappels mensuels aux propriétaires et renforçant l'observance documentée à seulement 45 % chez les utilisateurs non abonnés.

La préférence des consommateurs pour les comprimés à mâcher aromatisés stimule également la R&D en matière de palatabilité, avec des variantes au bœuf, au poulet et au poisson adaptées à la taille des races. L'administration systémique évite l'irritation cutanée, une plainte fréquente liée aux pyréthroïdes, renforçant la domination orale au sein du marché des produits anti-puces et anti-tiques.

Par animal : le segment des chats comble l'écart

Les chiens ont contribué à 58,87 % des revenus de 2025, mais le segment des chats progressera à un CAGR de 10,44 % jusqu'en 2031 grâce à l'autorisation d'urgence américaine de Credelio CAT et à l'approbation européenne de Bravecto TriUNO. La sous-représentation historique des félins découlait de la toxicité des pyréthroïdes et d'un panier moyen plus faible, mais la possession croissante de chats en milieu urbain — 73,8 millions aux États-Unis — justifie désormais une R&D ciblée. Les pipelines futurs privilégient les comprimés à mâcher combinés félins intégrant le contrôle des puces, des tiques et des vers du cœur, comblant un écart thérapeutique de longue date.

Les autres espèces de compagnie restent une niche, représentant moins de 5 % des revenus. Les traitements pour furets et lapins reposent sur un dosage hors indication des produits canins, créant des obstacles de responsabilité vétérinaire. La prévention des ectoparasites équins est centrée sur des formulations en spray et des larvicides administrés par l'alimentation, distincts des segments des animaux de compagnie.

Par canal de distribution : la disruption numérique se maintient

Les cliniques vétérinaires ont conservé 42,29 % des revenus de 2025 au sein du marché des produits anti-puces et anti-tiques, mais le commerce électronique et les portails d'abonnement affichent le CAGR le plus élevé, à 10,39 % jusqu'en 2031. La fonction de téléchargement d'ordonnances d'Amazon et le modèle d'abonnement automatique de Chewy illustrent comment les canaux numériques érodent la barrière traditionnelle de la relation vétérinaire-client-patient. Les règles de télémédecine des États américains permettent désormais des prescriptions à court terme en ligne, permettant la capture des renouvellements après une première visite en clinique. Les chaînes d'animaleries et les pharmacies humaines s'adressent aux propriétaires sensibles aux prix via des produits OTC à base de fipronil et de perméthrine, mais leur couverture à substance active unique limite l'adoption dans les foyers multi-animaux recherchant une protection complète. Les gains d'observance de 27 points de pourcentage des abonnements par rapport aux achats ponctuels se traduisent par une incidence parasitaire mesurément plus faible.

Analyse géographique

L'Amérique du Nord a représenté 41,98 % des revenus de 2025, ancrée par des dépenses préventives annuelles de 200 à 400 USD par animal et un réseau de cliniques bien établi. La croissance continue des maladies à transmission vectorielle soutient la demande, notamment à mesure qu'Ixodes scapularis progresse dans les provinces méridionales du Canada. L'Europe suit avec 28 %, mais fait face à des réglementations éco-toxicologiques émergentes susceptibles de limiter l'utilisation du fipronil et de la perméthrine.

L'Asie-Pacifique affiche le CAGR le plus rapide, à 10,54 % jusqu'en 2031, grâce à la base d'animaux de compagnie urbains en expansion en Chine et au CAGR sectoriel rapide de 20 % en Inde. Des délais d'approbation réglementaire plus longs peuvent prolonger les cycles de lancement jusqu'à 36 mois, offrant aux génériques locaux une part intérimaire. L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent conjointement moins de 15 % mais disposent d'une marge de progression à mesure que l'infrastructure vétérinaire s'améliore ; l'Agence africaine des médicaments, fondée en 2024, entend rationaliser les approbations dans ses 55 États membres.

Paysage réglementaire

Les produits antipuces et anti-tiques relèvent de deux principaux dispositifs de contrôle aux États-Unis, la FDA Center for Veterinary Medicine réglementant les médicaments vétérinaires (y compris les produits systémiques) et l'EPA réglementant les produits pesticides agissant à la surface de l'animal. En 2024-2025, les communications de la FDA ont continué à souligner les attentes en matière de pharmacovigilance pour les antiparasitaires destinés aux animaux de compagnie, et la FDA et l'EPA ont également entamé des discussions de modernisation pour les produits situés entre les classifications médicament et pesticide, ce qui peut s'appliquer à certains ectoparasiticides topiques.

En Europe, le cadre vétérinaire s'appuie sur le règlement (UE) 2019/6 (applicable depuis le 28 janvier 2022), qui régit l'autorisation de mise sur le marché, la fabrication, les contrôles à l'importation et la surveillance post-commercialisation des médicaments vétérinaires. En octobre 2025, la Commission européenne a ajouté de nouvelles exigences de BPF pour les médicaments vétérinaires et les substances actives via les règlements d'exécution (UE) 2025/2154 et (UE) 2025/2091, renforçant les exigences de conformité pour les fabricants et fournisseurs. Le Royaume-Uni a également mis à jour ses procédures nationales via The Veterinary Medicines (Amendment etc.) Regulations 2024, reflétant l'alignement continu des processus d'autorisation et administratifs pour les médicaments vétérinaires.

Analyse de la chaîne de valeur

La chaîne de valeur des produits antipuces et anti-tiques débute avec les fournisseurs de principes actifs et d'excipients qui soutiennent les travaux de R&D et de formulation pour les croquettes/comprimés oraux, les spot-ons, les colliers et les sprays. Après la formulation, les programmes d'efficacité clinique et sur le terrain alimentent la préparation des dossiers réglementaires, suivie de la fabrication dans des usines internes et par des organisations de fabrication sous contrat (CMO). Les systèmes qualité sont alignés sur les exigences régionales de BPF pour les médicaments vétérinaires, tandis que l'emballage et l'étiquetage sont souvent localisés selon la géographie et le canal (conditionnements pour cliniques par rapport aux multipacks de détail) afin de respecter les règles de prescription et de vente libre ainsi que les exigences linguistiques.

La distribution passe généralement par les cliniques vétérinaires, les grossistes, ainsi que les animaleries et pharmacies de détail, le commerce électronique et les plateformes d'abonnement jouant un rôle de plus en plus important grâce à la vérification des prescriptions et au réapprovisionnement récurrent. La chaîne du froid est généralement moins critique que pour les produits biologiques, mais les contrôles d'intégrité tels que les mesures anti-contrefaçon, la traçabilité des lots et le stockage contrôlé restent importants étant donné la présence d'antiparasitaires sur le marché gris. Les grands fabricants de santé animale gèrent des bases de fournisseurs diversifiées et des réseaux de fabrication externes pour sécuriser la capacité et la continuité, tandis que les pharmacies en ligne et les modèles de services de détail façonnent de plus en plus l'accès du dernier kilomètre pour les régimes antiparasitaires préventifs.

Paysage concurrentiel

Zoetis, Elanco et Boehringer Ingelheim captent collectivement environ 55 à 60 % des revenus de 2025, consolidant une arène modérément concentrée. Simparica Trio de Zoetis a enregistré des gains à deux chiffres, portant les ventes en animaux de compagnie à 2,37 milliards USD au troisième trimestre 2024. Elanco continue de rationaliser son acquisition du collier Seresto tout en absorbant les coûts de contentieux liés aux réclamations relatives aux résidus d'imidaclopride. La franchise Bravecto de Merck s'est élargie avec un injectable sur 12 mois qui répond directement à la non-observance documentée des propriétaires.

Des challengers de produits naturels tels que Wondercide exploitent les segments réfractaires aux produits chimiques, bien qu'avec des données d'efficacité sur le terrain limitées. PetIQ, orienté vers la distribution au détail, sous-coupe les marques sur ordonnance en termes de prix via Walmart et Amazon, mais ses formules à substance active unique manquent de portée multi-parasitaire. Les pipelines d'innovation pointent vers des patchs transdermiques et des colliers connectés à l'IoT associant le suivi GPS à des alertes de dosage, indiquant une convergence technologique croissante au sein du secteur des produits anti-puces et anti-tiques.

Leaders du secteur des produits anti-puces et anti-tiques

Ceva

Elanco

Virbac

Boehringer Ingelheim

Zoetis Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les solutions antiparasitaires à longue durée d'action et à indication élargie créent un espace pour les produits qui réduisent les doses manquées et répondent à l'évolution de l'écologie des tiques. L'extension d'indication FDA de mars 2026 de Merck Animal Health pour l'injection BRAVECTO QUANTUM (fluralaner) couvrant la tique longicorne asiatique et la tique du Golfe pendant 12 mois chez le chien illustre comment les fabricants utilisent les voies réglementaires pour adapter les revendications actualisées aux espèces de tiques émergentes et à leur répartition géographique, renforçant le virage vers des options nécessitant moins de doses et offrant une meilleure observance.

La diversification des canaux et des formats crée également de la place là où l'accès et l'accessibilité financière limitent l'usage préventif. Le lancement en avril 2026 par Elanco du collier Advantage pour chiens (quatre mois de protection continue contre les puces, les tiques et les moustiques) témoigne d'un investissement continu dans des formats non oraux à durée prolongée, séduisant les propriétaires cherchant des alternatives à la prise mensuelle. Sur les points de contact de détail qui favorisent le rachat, l'acquisition en mai 2026 de VIP Petcare par Tractor Supply Company élargit l'accès aux soins préventifs liés aux services, favorisant la reconduction des achats et l'observance au-delà des parcours traditionnels limités aux cliniques.

Développements récents du secteur

- Mai 2026 : Tractor Supply Company a finalisé l'acquisition de VIP Petcare, un prestataire de soins vétérinaires mobiles anciennement détenu par PetIQ. L'opération élargit les points d'accès aux services préventifs, y compris la prévention des puces, des tiques et des vers du cœur assurée dans des points de vente au détail, renforçant le lien entre la prestation de services vétérinaires et la vente de produits à grande échelle.

- Mars 2026 : Merck Animal Health a annoncé une extension d'indication FDA pour l'injection BRAVECTO QUANTUM (fluralaner) couvrant la tique longicorne asiatique et la tique du Golfe pendant 12 mois chez le chien. Cette extension aligne les revendications d'indication sur l'évolution de la répartition des espèces de tiques et soutient des stratégies préventives à intervalles plus longs.

- Octobre 2024 : Elanco a reçu l'approbation de la FDA pour Credelio Quattro (lotilaner, moxidectine, praziquantel et pyrantel) en tant qu'antiparasitaire oral canin en une seule dose mensuelle. Cette approbation a renforcé le virage vers des produits combinés associant couverture contre les ectoparasites et les endoparasites, relevant le niveau d'exigence en matière d'étendue de portefeuille chez les marques leaders.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des produits antipuces et anti-tiques couvre les revenus générés par les produits utilisés pour prévenir ou traiter les infestations de puces et de tiques chez les animaux, principalement les animaux de compagnie, dans les principales géographies et canaux de vente.

Exclusions du périmètre : Nous excluons les articles d'hygiène générale pour animaux sans revendication antipuces ou anti-tiques, les revenus des services vétérinaires, et les thérapies antiparasitaires plus larges non destinées aux puces ou aux tiques.

Aperçu de la segmentation

- Par forme de produit

- Comprimés et friandises à mâcher oraux

- Topiques spot-on

- Sprays et brumes

- Colliers

- Shampooings et bains

- Poudres et poussières

- Autres

- Par animal

- Chiens

- Chats

- Autres animaux

- Par canal de distribution

- Cliniques vétérinaires

- Animaleries et pharmacies de détail

- Commerce électronique et plateformes d'abonnement

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire le récit de base de la demande et fixer des données d'entrée reproductibles avant la modélisation des estimations. Nous avons référencé des documents publics sur la santé animale et les maladies zoonotiques provenant de sources telles que le CDC américain, l'USDA, l'Agence européenne des médicaments et l'Organisation mondiale de la santé animale (WOAH). Nous avons également utilisé des indicateurs de population animale et de détention d'animaux provenant de sources telles que l'American Pet Products Association, ainsi que des statistiques douanières et commerciales lorsque des signaux de flux de produits étaient nécessaires.

Pour relier ces indicateurs à la valeur du marché, nous avons examiné les documents d'entreprise, les rapports annuels, les présentations aux investisseurs et une couverture médiatique fiable sur les lancements de produits et les évolutions de prix. Les bases de données de brevets ont été consultées pour comprendre l'activité de formulation et les revendications de durabilité qui influencent les cycles de remplacement. Le cas échéant, nous avons utilisé des abonnements payants pour les données financières et de renseignement d'entreprise, ainsi que pour l'actualité et les données financières afin de confirmer les actions d'entreprise et l'exposition géographique. Ces sources documentaires sont purement illustratives, et d'autres références publiques et payantes ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation du parcours d'achat et sur la manière dont le comportement de prévention par rapport au traitement varie selon la région et le type d'animal. Nous avons interrogé et enquêté un ensemble de fabricants, distributeurs, vétérinaires, acteurs des canaux de détail et experts du secteur avertis dans les régions APAC, EMEA et Amériques. Nous avons ensuite utilisé ces informations pour confirmer des hypothèses qui ne pouvaient pas être observées de manière fiable dans les jeux de données publics.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Cadres dirigeants : 14 % | APAC : 41 % |

| Rang intermédiaire : 58 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 37 % |

| Acteurs plus petits : 14 % | Managers : 45 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante (top-down) du bassin de demande qui relie la population et les modes de détention d'animaux à la cohorte traitée susceptible d'acheter des solutions antipuces et anti-tiques. Le modèle applique ensuite des taux d'usage par catégorie et un calendrier de remplacement pour convertir cette cohorte en demande annuelle unitaire, laquelle est ensuite valorisée à l'aide de fourchettes de prix reflétant le positionnement type des produits et le mix de canaux.

Pour garder le modèle ancré dans la réalité, nous avons utilisé une courte liste d'empreintes de marché qui tendent à faire évoluer ce marché de manière visible. Celles-ci comprennent la croissance de la population de chiens et de chats, l'incidence et la saisonnalité de l'activité des puces et des tiques selon le climat, l'adoption des soins préventifs dans les cabinets vétérinaires, les évolutions de la part du commerce électronique dans les soins aux animaux, et la répartition entre produits oraux, spot-ons, colliers et sprays. Après la production du premier résultat, nous avons utilisé des approximations ascendantes (bottom-up) sélectives comme contre-vérification. Cela incluait des vérifications de prix échantillonnées et une logique de volume par canal, ainsi que des vérifications de cohérence auprès des fournisseurs et distributeurs issues des échanges primaires. Lorsque les données au niveau pays étaient limitées, nous avons comblé les lacunes à l'aide d'indicateurs de substitution tels que les taux de détention d'animaux, les tendances du revenu disponible et l'adéquation climatique, puis nous avons retesté ces hypothèses avec les retours des entretiens.

Pour les prévisions, une analyse de scénarios a été utilisée afin de construire des cas de base, conservateurs et optimistes autour des taux d'adoption, de l'évolution des prix et des changements de mix produit. Ces scénarios ont ensuite été alignés sur les avis d'experts recueillis lors des entretiens, avant que le scénario de base final ne soit sélectionné pour publication.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre signaux indépendants, et chaque écart important fait l'objet d'une enquête avant que les chiffres ne soient acceptés. Nous effectuons des vérifications pour détecter les sauts soudains qui ne correspondent pas à l'évolution de la population animale, aux tendances des canaux ou aux mouvements de prix observés, puis nous réexaminons les hypothèses ayant causé l'anomalie.

Avant validation finale, le modèle et les principales entrées font l'objet de revues d'analystes en plusieurs étapes. Une prise de contact de suivi est déclenchée lorsqu'une mesure critique ne se réconcilie pas avec les indications des entretiens ou avec des données publiques récemment publiées. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, tels que des actions réglementaires majeures, des ajustements de prix marqués ou des lancements de produits significatifs. Juste avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Comparaison du dimensionnement du marché des produits antipuces et anti-tiques de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les produits antipuces et anti-tiques peuvent sembler très éloignées les unes des autres car le périmètre de ce qui est comptabilisé varie d'une étude à l'autre. Les différences quant à l'inclusion ou non des vers du cœur, aux catégories d'animaux privilégiées, et à la manière dont les canaux tels que les cliniques vétérinaires par rapport au en ligne sont traités peuvent toutes modifier le chiffre final.

La cadence de traitement et la logique de prix créent également des écarts visibles. Cela est particulièrement notable lorsqu'un modèle suppose une migration plus rapide vers les formats oraux ou applique une expansion agressive des prix sans vérifier le comportement d'achat réel. Les signaux de population animale et l'adoption des soins préventifs, utilisés comme vérifications de cohérence, aident à maintenir les estimations ancrées dans une cohorte traitée réaliste. Ces éléments constituent le fondement des 8,09 milliards USD (2026) rapportés par Mordor Intelligence pour ce marché.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,09 milliards USD (2026) | |

| Cabinet de conseil mondial A | 7,85 milliards USD (2024) | Ce chiffre utilise un périmètre plus large incluant les vers du cœur en plus des puces et des tiques, et son année de référence diffère, ce qui peut modifier les hypothèses de prix et d'adoption par rapport à une segmentation limitée aux puces et tiques uniquement. |

| Éditeur sectoriel B | 8,73 milliards USD (2025) | Cette estimation semble privilégier les formulations pour animaux de compagnie et une construction de valeur plus rapide issue des montées en gamme, et l'écart d'un an dans le calendrier peut amplifier les effets de la demande saisonnière et des choix de conversion monétaire. |

L'écart entre les repères s'explique principalement par les limites de périmètre, l'année de mesure, et la manière dont l'intensité de la prévention et l'évolution des prix sont traduites en valeur. En maintenant le modèle ancré à un bassin de demande antipuces et anti-tiques bien défini, puis en le recoupant avec des vérifications de canaux et de réalité des prix, nous obtenons une estimation plus facile à retracer jusqu'à des entrées claires et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des produits anti-puces et anti-tiques en 2026 ?

La taille du marché des produits anti-puces et anti-tiques s'élève à 8,09 milliards USD en 2026.

Quelle forme de produit connaît la croissance la plus rapide ?

Les comprimés et friandises à mâcher oraux devraient afficher un CAGR de 10,49 % jusqu'en 2031, dépassant toutes les autres formes.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La possession croissante d'animaux de compagnie en milieu urbain en Chine et en Inde, ainsi que l'amélioration de l'accès aux soins vétérinaires, alimentent un CAGR régional de 10,54 %.

Comment les plateformes de commerce électronique affectent-elles les ventes ?

Les programmes d'abonnement automatique d'Amazon et de Chewy portent l'observance à 89 %, alimentant le CAGR du canal à 10,39 % jusqu'en 2031.

Quelles entreprises dominent le paysage concurrentiel ?

Zoetis, Elanco et Boehringer Ingelheim détiennent collectivement environ 55 à 60 % des revenus mondiaux.

Quelle innovation à longue durée d'action a récemment fait son entrée sur le marché ?

Bravecto Quantum, une solution injectable à base de fluralaner d'une durée de 12 mois, a obtenu l'approbation de la FDA en juillet 2025.

Dernière mise à jour de la page le: