Taille et Part du Marché des Soins Vétérinaires au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

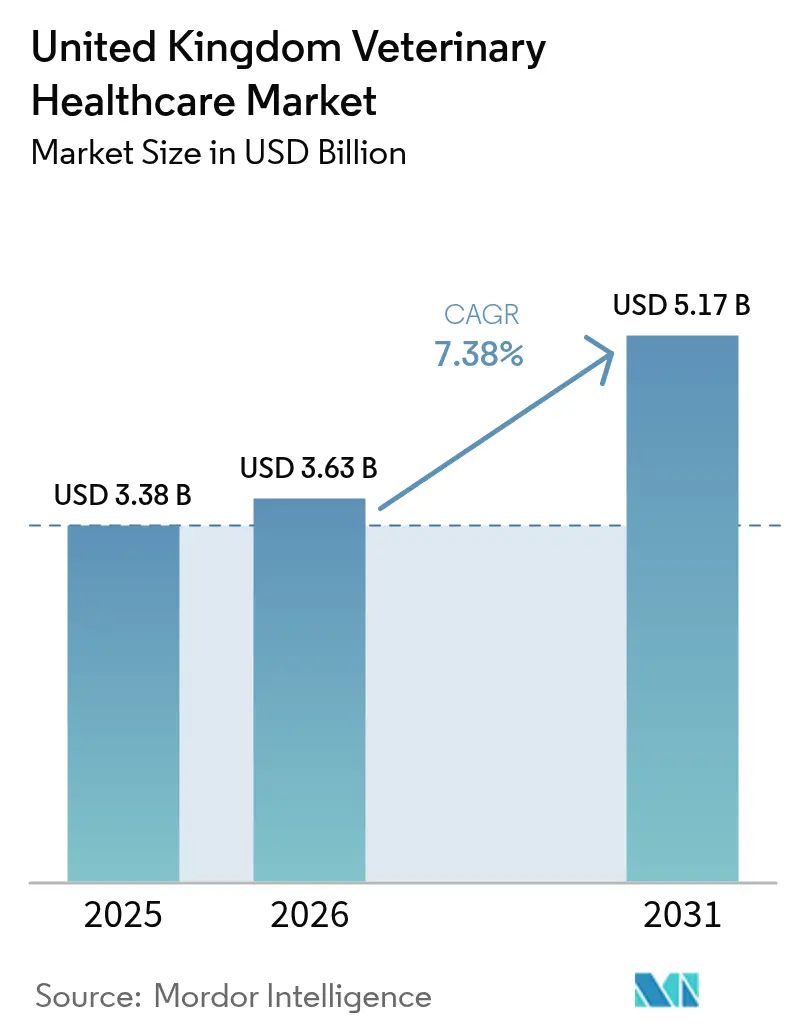

| Taille du marché de l'année de base (2025) | 3.38 Milliards de dollars |

| Taille du Marché (2026) | 3.63 Milliards de dollars |

| Taille du Marché (2031) | 5.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.38% CAGR |

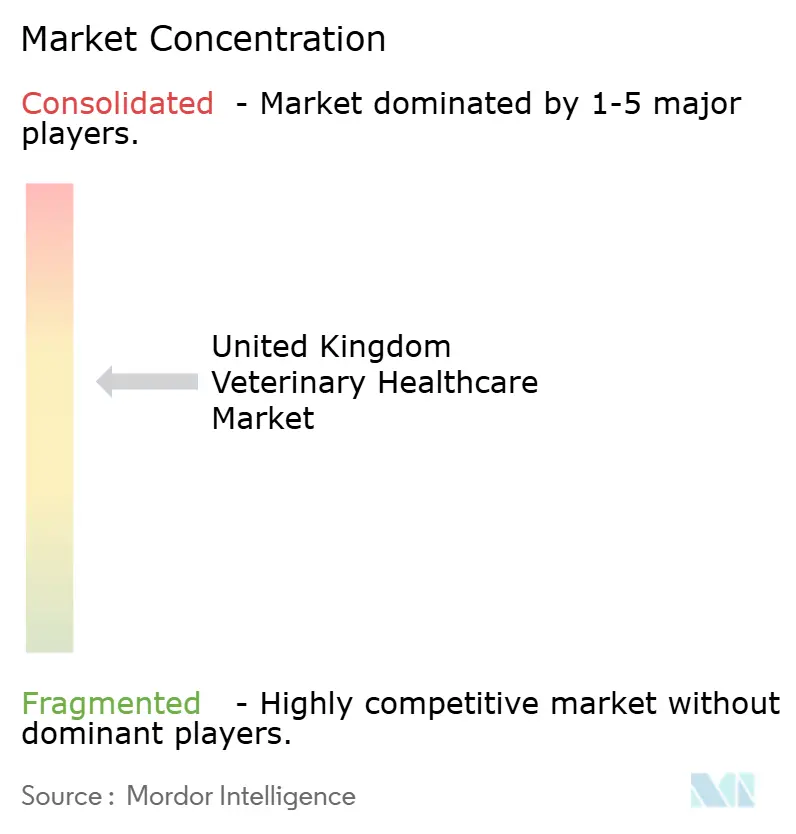

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Soins Vétérinaires au Royaume-Uni par Mordor Intelligence

La taille du marché des soins vétérinaires au Royaume-Uni était évaluée à 3,38 milliards USD en 2025 et devrait croître de 3,63 milliards USD en 2026 pour atteindre 5,17 milliards USD d'ici 2031, à un TCAC de 7,38 % durant la période de prévision (2026-2031). La possession d'animaux de compagnie a augmenté pour atteindre 60 % des ménages, un facteur structurel de demande qui protège le marché contre les réalignements d'approvisionnement liés au Brexit. La consolidation parmi les groupes de cabinets renforce le pouvoir d'achat et accélère l'adoption des technologies, mais elle intensifie le contrôle réglementaire visant à protéger le choix des consommateurs. Les mises à niveau rapides des tests au point de service, des diagnostics par intelligence artificielle (IA) et des antiparasitaires à action prolongée élèvent les normes cliniques tout en élargissant les sources de revenus pour les cabinets. Parallèlement, les exploitants d'élevage étendent leurs programmes de biosécurité en réponse aux alertes répétées au H5N1, ancrant des volumes stables pour les vaccins et les services de surveillance.

Principaux Enseignements du Rapport

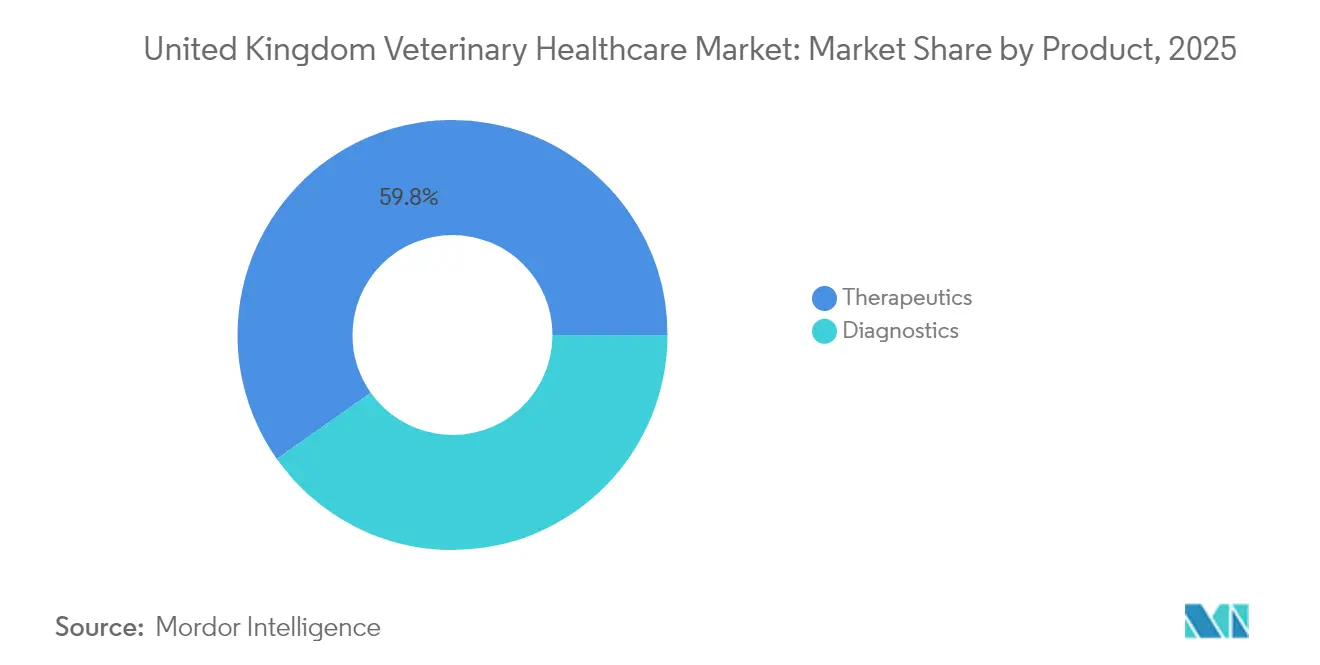

- Par produit, les thérapeutiques ont représenté 59,78 % de la part du marché des soins vétérinaires au Royaume-Uni en 2025 ; les diagnostics devraient enregistrer un TCAC de 7,59 % jusqu'en 2031.

- Par type d'animal, les chiens et les chats ont représenté 44,86 % de la taille du marché des soins vétérinaires au Royaume-Uni en 2025, tandis que la volaille progresse à un TCAC de 7,93 % jusqu'en 2031.

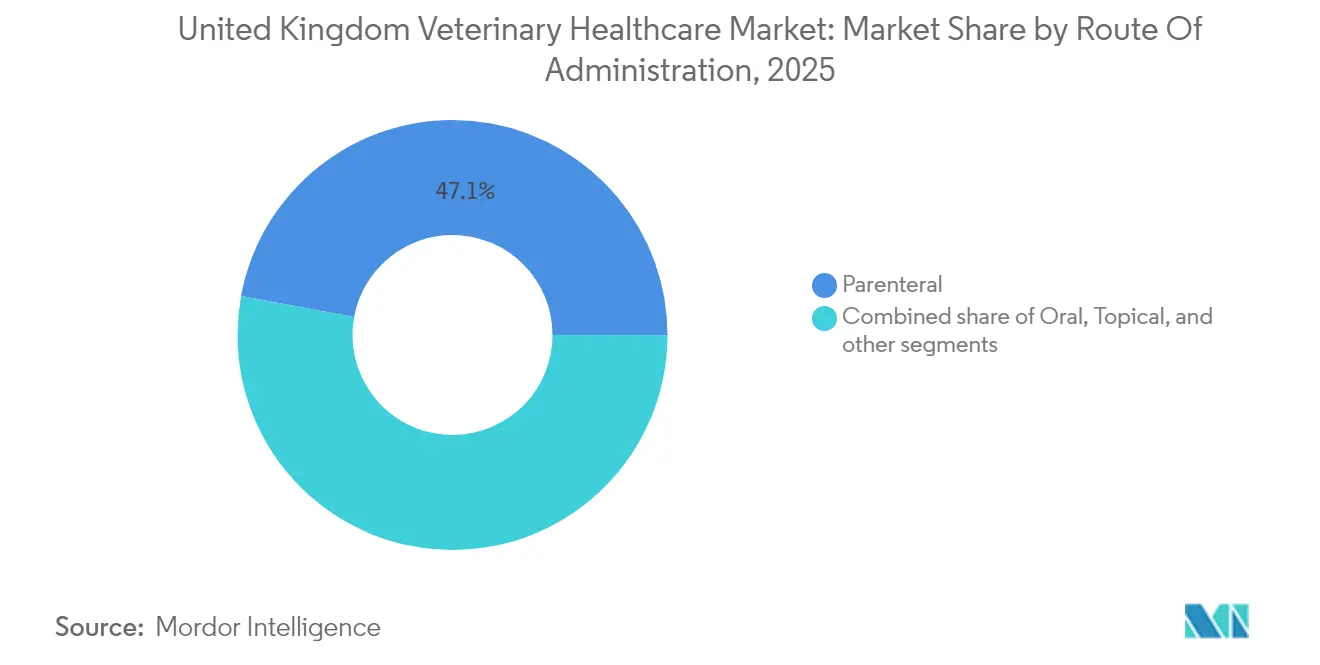

- Par voie d'administration, la voie parentérale a représenté 47,10 % de la taille du marché des soins vétérinaires au Royaume-Uni en 2025 ; les formulations orales se développent à un TCAC de 7,68 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques vétérinaires ont détenu 55,88 % de la part des revenus en 2025, tandis que les établissements de soins au point de service enregistrent le TCAC projeté le plus rapide à 8,43 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Soins Vétérinaires au Royaume-Uni

Analyse de l'Impact des Facteurs*

| Facteur | % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Avancées technologiques dans les thérapeutiques et diagnostics vétérinaires | +1.8% | À l'échelle du Royaume-Uni, plus fort dans les centres urbains | Moyen terme (2-4 ans) |

| Croissance de la possession d'animaux de compagnie et des dépenses associées | +2.1% | À l'échelle du Royaume-Uni, plus élevé dans le Sud-Est de l'Angleterre | Long terme (≥4 ans) |

| Besoins croissants en gestion de la santé animale face aux risques zoonotiques | +1.2% | Royaume-Uni rural ; focus sur l'Écosse et le Pays de Galles | Court terme (≤2 ans) |

| Expansion des réseaux de cabinets vétérinaires d'entreprise | +1.5% | Principales zones métropolitaines à l'échelle nationale | Moyen terme (2-4 ans) |

| Adoption croissante de l'assurance animaux de compagnie et des plans de bien-être | +1.3% | À l'échelle du Royaume-Uni, prononcée à Londres et dans les Midlands | Moyen-long terme (3-5 ans) |

| Soutien gouvernemental et réglementaire aux initiatives Une Seule Santé | +1.0% | À l'échelle du Royaume-Uni, avec concentration dans le secteur public | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Avancées Technologiques dans les Thérapeutiques et Diagnostics Vétérinaires

Les plateformes dotées d'IA, telles que le Vetscan Imagyst de Zoetis, fournissent désormais une cytologie sur site en quelques minutes, libérant les cliniciens rares pour des tâches à plus haute valeur ajoutée et réduisant les taux d'erreurs diagnostiques. La thermographie infrarouge portable et les capteurs portables étendent la surveillance continue du bétail, déclenchant des alertes précoces qui limitent les pertes au niveau du troupeau[1]Gouvernement du Royaume-Uni, "Règlements sur les Médicaments Vétérinaires (Amendement etc.) 2024," gov.uk. Les portails de télémédecine intégrés reliés aux appareils en clinique favorisent des flux de travail hybrides qui étendent la portée vers les communautés rurales. L'analyseur inVue d'IDEXX illustre comment des stations modulaires de chimie, d'hématologie et d'analyse d'urine compriment les capacités d'un laboratoire complet dans un espace de comptoir, permettant des décisions de traitement lors de la même visite. Les antiparasitaires à action prolongée tels que le BRAVECTO à croquer de MSD prolongent les intervalles de dosage à 12 semaines, renforçant l'observance des propriétaires tout en modérant l'utilisation des antimicrobiens.

Croissance de la Possession d'Animaux de Compagnie et des Dépenses Associées

Dix-sept virgule deux millions de ménages au Royaume-Uni hébergeaient un animal de compagnie en 2024, avec une population de chiens et de chats croissant de 1,5 million par an. Les propriétaires traitent les animaux comme des membres de la famille, élevant la demande pour les services d'oncologie, d'orthopédie et de comportement autrefois réservés à la médecine humaine. Les hommes représentent désormais 27 % des adoptions de chats adultes contre 18 % pour les femmes, faisant évoluer les préférences en matière de produits et de services vers la commodité axée sur la technologie[2]UK Pet Food, "Enquête sur la Population d'Animaux de Compagnie 2024," ukpetfood.org. Les animaux âgés nécessitent une gestion des maladies chroniques, prolongeant les dépenses sur la durée de vie par animal. Le capital émotionnel forgé lors des confinements pandémiques soutient la volonté de financer des diagnostics premium, alimentant les revenus au-delà de la simple croissance des volumes.

Besoins Croissants en Gestion de la Santé Animale face aux Risques Zoonotiques

Le gouvernement a relevé son niveau de menace pandémique H5N1 au Niveau 4 en 2024, renforçant le lien stratégique entre la santé animale et la santé publique. L'adoption de plans de santé agricole a bondi à 73 % des exploitations, et 85 % de ces plans étaient dirigés par des vétérinaires, contre 65 % en 2012. Les contrôles stricts des mouvements dans le cadre du Cadre sur la Maladie de la Langue Bleue exigent une certification vétérinaire, augmentant la fréquence des services à la ferme. La dépendance de l'Irlande du Nord à l'égard des médicaments enregistrés en Grande-Bretagne impose des solutions d'approvisionnement localisées pour maintenir les normes de bien-être animal dans un contexte de frictions de distribution liées au Brexit.

Expansion des Réseaux de Cabinets Vétérinaires d'Entreprise

La propriété d'entreprise est passée de 10 % des cabinets en 2013 à près de 60 % en 2024, catalysant une enquête de l'Autorité de la Concurrence et des Marchés (CMA) sur la transparence des prix. L'acquisition de Linnaeus par Mars Petcare en 2025 ajoute une profondeur de référence à son réseau de première opinion, illustrant des stratégies d'intégration à plusieurs niveaux. L'empreinte de 458 sites de CVS Group génère 647,3 millions USD de revenus, démontrant les économies d'échelle qui soutiennent les investissements en imagerie avancée et en chirurgie spécialisée. Les achats centralisés et les protocoles standardisés améliorent la cohérence clinique, mais la CMA avertit des préjudices potentiels pour les consommateurs là où la concurrence locale s'érode.

Analyse de l'Impact des Contraintes*

| Analyse de l'Impact des Contraintes | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût croissant des services et produits vétérinaires | -1.4% | À l'échelle du Royaume-Uni, plus aigu dans les grandes villes | Court terme (≤2 ans) |

| Disponibilité limitée de professionnels vétérinaires qualifiés | -1.1% | Royaume-Uni rural ; Nord de l'Angleterre, Écosse | Moyen terme (2-4 ans) |

| Prévalence des médicaments contrefaits et de qualité inférieure | -1.0% | Canaux d'approvisionnement en ligne et informels à l'échelle nationale | Court terme (≤2 ans) |

| Consolidation du marché affectant le pouvoir de négociation des fournisseurs | -0.8% | À l'échelle du Royaume-Uni, notamment dans les regroupements de cabinets d'entreprise | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Croissant des Services et Produits Vétérinaires

Les factures vétérinaires moyennes ont augmenté de 60 % depuis 2014, amplifiant les obstacles à l'accessibilité financière qui poussent certains propriétaires à reporter les traitements. Le Dogs Trust signale que des clients pèsent les soins électifs par rapport aux contraintes budgétaires, signalant une demande élastique qui pourrait tempérer la croissance globale. Quarante pour cent des employés de clinique déclarent que les objectifs de revenus influencent les décisions cliniques, alimentant le contrôle de la CMA. IDEXX a noté une baisse de 2,1 % de la fréquence des visites en 2024 malgré des gains de valeur, soulignant la sensibilité aux prix dans les segments de soins préventifs.

Disponibilité Limitée de Professionnels Vétérinaires Qualifiés

Les inscriptions de vétérinaires originaires de l'UE ont chuté de 68 % entre 2019 et 2021, resserrant l'offre de main-d'œuvre. L'Agence des Normes Alimentaires avertit que les inspections de sécurité publique manquent de personnel, avec seulement un ressortissant britannique parmi 30 vétérinaires au sein de Food Standards Scotland[3]Food Safety Magazine, "La pénurie de vétérinaires menace les inspections," foodsafetymagazine.com. Une nouvelle école au Collège Rural d'Écosse augmentera la production de diplômés, mais les pénuries à court terme contraignent les cabinets à réduire leurs horaires ou à refuser des cas, notamment dans les zones reculées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Diagnostics Stimulent l'Innovation Malgré la Dominance des Thérapeutiques

Les thérapeutiques ont généré 59,78 % de la part du marché des soins vétérinaires au Royaume-Uni en 2025, reflétant une demande ancrée pour les vaccins, les antiparasitaires et les anti-infectieux. Les diagnostics croissent à un TCAC de 7,59 % grâce aux appareils de soins au point de service et aux analyses par IA qui raccourcissent le chemin de l'échantillon à la thérapie. Les immunodiagnostics dominent les revenus aujourd'hui, tandis que les tests moléculaires se développent rapidement pour le profilage de la résistance. L'échographie portable et la radiographie numérique s'intègrent dans les soins primaires, remplaçant les références et débloquant des honoraires annexes. Dans les thérapeutiques, l'adoption des vaccins s'accélère grâce à une sensibilisation accrue à la biosécurité, tandis que les additifs alimentaires contenant des antimicrobiens font face à des obstacles réglementaires, poussant les fabricants vers des alternatives de nutrition de précision.

L'investissement dans les diagnostics s'aligne sur des protocoles fondés sur des preuves qui réduisent la surutilisation des médicaments et améliorent les résultats, ancrant davantage les revenus récurrents des consommables. Les plateformes d'IA classifient les lames de cytologie en moins de huit minutes, permettant des interventions oncologiques le jour même. À mesure que les groupes de cabinets se regroupent, les achats en gros d'analyseurs réduisent les coûts par test, élargissant l'accès aux tests avancés même dans les cliniques de niveau intermédiaire.

Par Type d'Animal : Les Animaux de Compagnie en Tête tandis que la Volaille Accélère

Les chiens et les chats ont représenté 44,86 % de la taille du marché des soins vétérinaires au Royaume-Uni en 2025, soutenus par 13,5 millions de chiens et 12,5 millions de chats nécessitant des soins de routine, d'urgence et spécialisés. La volaille devrait se développer à un TCAC de 7,93 % en raison d'une surveillance stricte de l'influenza aviaire qui renforce la supervision vétérinaire des troupeaux commerciaux. La demande équine reste stable, alimentée par les sports et les loisirs équestres, tandis que les programmes de santé des ruminants gagnent du terrain sous les pressions d'adaptation climatique. Les exploitants porcins adoptent une traçabilité moderne, mais la vigilance face à la fièvre porcine africaine maintient des volumes élevés de certification vétérinaire.

L'humanisation des animaux de compagnie stimule l'adoption de la chimiothérapie, des IRM et des thérapies comportementales, élevant les dépenses moyennes par visite. Les producteurs de volaille intègrent des vétérinaires dans la gouvernance de la biosécurité, réduisant les coûts d'immobilisation liés aux épidémies. La transmission interspécifique du H5N1 aux moutons en 2024 souligne le besoin croissant de cadres de surveillance multi-espèces.

Par Voie d'Administration : La Voie Orale Progresse Malgré la Prédominance de la Voie Parentérale

Les formulations parentérales ont représenté 47,10 % de la part du marché des soins vétérinaires au Royaume-Uni en 2025, privilégiées pour leur réponse rapide dans les urgences et les immunisations de masse. Les produits oraux progressent à un TCAC de 7,68 % grâce aux comprimés à croquer et aux comprimés palatables qui améliorent l'observance des propriétaires. Les innovations topiques prolongent la durée de contrôle des puces et des tiques, tandis que les dispositifs par inhalation et implantables représentent des niches pour les thérapies chroniques. Les molécules à longue durée d'action réduisent la fréquence de dosage, diminuant le stress pour les animaux de compagnie et les animaux d'élevage. Dans l'élevage, les injectables conservent leur primauté car un dosage uniforme assure une protection à l'échelle du troupeau lors des épidémies.

Les propriétaires soucieux de commodité approuvent les antiparasitaires oraux trimestriels qui associent efficacité et facilité d'utilisation, un modèle susceptible de migrer vers les antibiotiques préventifs si la gestion des antimicrobiens le permet. Parallèlement, les formulations injectables ancrent les procédures sur les grands animaux où un dosage précis et une cinétique rapide l'emportent sur l'inconfort de l'administration.

Par Utilisateur Final : Les Tests au Point de Service Transforment les Modèles de Pratique Traditionnels

Les hôpitaux et cliniques vétérinaires ont généré 55,88 % des revenus en 2025, couvrant les soins généraux, les références et les urgences. Les établissements de soins au point de service devraient enregistrer un TCAC de 8,43 %, grâce à des analyseurs compacts qui réduisent le délai de traitement de plusieurs jours à quelques minutes. Les laboratoires de référence restent pertinents pour les tests complexes tels que les panels PCR et l'histopathologie, tandis que le milieu académique soutient la génération de preuves et la formation de spécialistes.

Les écosystèmes de tests internes associent matériel, réactifs et analyses en nuage, créant des flux de revenus récurrents à marges élevées. Les propriétaires d'entreprise exploitent les remises sur volume pour équiper chaque site de modules intégrés d'hématologie, de chimie et d'analyse d'urine, standardisant les protocoles à l'échelle du réseau. Les superpositions de téléconsultation permettent aux spécialistes d'examiner des données en direct, élargissant la portée géographique sans expansion physique.

Analyse Géographique

L'Angleterre, en particulier le Sud-Est, ancre les revenus liés aux animaux de compagnie, reflétant la densité des propriétaires d'animaux et un fort revenu disponible. L'Écosse met l'accent sur les services d'élevage ; sa nouvelle école vétérinaire comble les lacunes chroniques en main-d'œuvre et favorise la recherche en médecine des animaux de production. Le Pays de Galles se concentre sur les programmes ovins financés dans le cadre des plans de suivi des maladies endémiques, tandis que l'Irlande du Nord est aux prises avec les risques d'approvisionnement liés au Brexit, car 85 % de ses médicaments vétérinaires sont enregistrés en Grande-Bretagne. Les régions rurales à l'échelle nationale font face à des pénuries de cliniciens qui limitent les services pour les grands animaux malgré une demande croissante. Les regroupements urbains bénéficient de la consolidation des entreprises, permettant des suites IRM et des centres d'urgence 24 heures sur 24, bien que les disparités de prix s'élargissent entre la ville et la campagne.

Les frontières maritimes naturelles de l'île facilitent la biosécurité mais compliquent la logistique lors des épidémies, nécessitant des contrôles d'importation rapides, comme en témoigne la détection de la fièvre aphteuse en Hongrie en 2024. Les stress climatiques touchent d'abord les comtés du sud, allongeant les saisons parasitaires et entraînant des cycles de vaccination plus précoces, tandis que les régions du nord font face à des problèmes respiratoires dans des conditions plus froides et plus humides.

Paysage Concurrentiel

Le marché est modérément consolidé. CVS Group, IVC Evidensia, Pets at Home et Linnaeus de Mars Petcare dominent la propriété des cabinets d'entreprise, leur conférant un levier dans les achats et le déploiement technologique. Mars a approfondi son réseau de référence en juillet 2025 via Linnaeus, regroupant des spécialistes en oncologie, neurologie et cardiologie sous un même toit.

CVS a investi dans un logiciel de triage par IA et une pharmacie de livraison à domicile, renforçant une expérience client fluide. IVC Evidensia pilote des cliniques mobiles pour atteindre les zones rurales mal desservies. Les géants du diagnostic Zoetis et IDEXX s'associent aux chaînes d'entreprise pour intégrer des analyseurs propriétaires, verrouillant les revenus des réactifs et les abonnements aux données.

Les régulateurs interviennent pour maintenir les prix sous contrôle. L'enquête en cours de la CMA pourrait imposer des divulgations transparentes des honoraires et des options de prescription générique, remodelant potentiellement les modèles de revenus. Parallèlement, les acteurs pharmaceutiques s'étendent vers les services : le marketing BRAVECTO de MSD associe le produit à la formation des cabinets, et Elanco s'aligne avec Medgene sur les vaccins H5N1 prêts à être lancés au Royaume-Uni.

Leaders du Secteur des Soins Vétérinaires au Royaume-Uni

Boehringer Ingelheim

MSD Animal Health

Virbac Corporation

Ceva Santé Animale

Elanco Animal Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Mars Petcare a finalisé l'acquisition du Linnaeus Group, ajoutant cinq centres de référence et 82 sites de première opinion à son réseau au Royaume-Uni et approfondissant l'intégration verticale dans le paysage des services vétérinaires du pays.

- Juin 2025 : Zoetis a introduit le module de cytologie AI Masses pour l'analyseur Vetscan Imagyst à l'échelle nationale, offrant aux cliniques du Royaume-Uni une interprétation des lames en temps réel et accélérant la transition vers les diagnostics au point de service dotés d'IA.

- Avril 2025 : La Direction des Médicaments Vétérinaires a autorisé le dernier BRAVECTO à croquer de MSD Animal Health pour le contrôle des parasites canins.

- Avril 2025 : La Direction des Médicaments Vétérinaires a autorisé le dernier BRAVECTO à croquer de MSD Animal Health, étendant la protection antiparasitaire orale de 12 semaines pour les chiens et élargissant les options de traitement pour les praticiens d'animaux de compagnie au Royaume-Uni.

- Janvier 2025 : Les Règlements mis à jour sur les Médicaments Vétérinaires (Amendement etc.) ont supprimé les renouvellements d'autorisation de mise sur le marché et renforcé les règles de pharmacovigilance, modernisant la supervision de tous les produits de santé animale vendus au Royaume-Uni.

- Janvier 2025 : Merck Animal Health a obtenu les droits mondiaux sur la marque d'antiparasitaire VECOXAN, renforçant sa gamme de santé des ruminants au Royaume-Uni.

Portée du Rapport sur le Marché des Soins Vétérinaires au Royaume-Uni

Selon la portée du rapport, les soins vétérinaires peuvent être définis comme la science associée au diagnostic, au traitement et à la prévention des maladies animales. L'importance croissante de la production d'animaux d'élevage génère une croissance du marché des soins vétérinaires. Le marché des soins vétérinaires au Royaume-Uni est segmenté par produit et par type d'animal. Le segment des produits est subdivisé en thérapeutiques et diagnostics. Le segment des thérapeutiques est subdivisé en vaccins, antiparasitaires, anti-infectieux, additifs alimentaires médicaux et autres thérapeutiques, tandis que le segment des diagnostics est divisé en tests immunodiagnostiques, diagnostics moléculaires, imagerie diagnostique, chimie clinique et autres diagnostics. Le segment du type d'animal est subdivisé en chiens et chats, chevaux, ruminants, porcins, volailles et autres animaux. Le rapport offre la valeur (USD) pour les segments ci-dessus.

| Thérapeutiques | Vaccins |

| Antiparasitaires | |

| Anti-Infectieux | |

| Additifs Alimentaires Médicaux | |

| Autres Thérapeutiques | |

| Diagnostics | Tests Immunodiagnostiques |

| Diagnostics Moléculaires | |

| Imagerie Diagnostique | |

| Chimie Clinique | |

| Autres Diagnostics |

| Chiens et Chats |

| Chevaux |

| Ruminants |

| Porcins |

| Volailles |

| Autres Types d'Animaux |

| Orale |

| Parentérale |

| Topique |

| Autres Voies d'Administration |

| Hôpitaux et Cliniques Vétérinaires |

| Laboratoires de Référence |

| Établissements de Soins au Point de Service / Tests Internes |

| Instituts Académiques et de Recherche |

| Par Produit | Thérapeutiques | Vaccins |

| Antiparasitaires | ||

| Anti-Infectieux | ||

| Additifs Alimentaires Médicaux | ||

| Autres Thérapeutiques | ||

| Diagnostics | Tests Immunodiagnostiques | |

| Diagnostics Moléculaires | ||

| Imagerie Diagnostique | ||

| Chimie Clinique | ||

| Autres Diagnostics | ||

| Par Type d'Animal | Chiens et Chats | |

| Chevaux | ||

| Ruminants | ||

| Porcins | ||

| Volailles | ||

| Autres Types d'Animaux | ||

| Par Voie d'Administration | Orale | |

| Parentérale | ||

| Topique | ||

| Autres Voies d'Administration | ||

| Par Utilisateur Final | Hôpitaux et Cliniques Vétérinaires | |

| Laboratoires de Référence | ||

| Établissements de Soins au Point de Service / Tests Internes | ||

| Instituts Académiques et de Recherche | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des soins vétérinaires au Royaume-Uni en 2026 ?

Il est évalué à 3,63 milliards USD, avec un TCAC de 7,38 % projeté jusqu'en 2031.

Quelle catégorie de produits se développe le plus rapidement ?

Les diagnostics enregistrent la croissance la plus élevée avec un TCAC de 7,59 %, dépassant les thérapeutiques.

Pourquoi les dépenses de santé pour la volaille augmentent-elles rapidement ?

La surveillance soutenue de l'influenza aviaire et des règles de biosécurité plus strictes poussent la croissance du segment de la volaille à un TCAC de 7,93 %.

Qu'est-ce qui motive le passage aux tests au point de service dans les cliniques ?

Les analyseurs compacts fournissent des résultats de qualité laboratoire en quelques minutes, améliorant la rapidité du traitement et la satisfaction des clients tout en générant des revenus récurrents de consommables.

Comment la consolidation affecte-t-elle la tarification des services vétérinaires ?

La propriété d'entreprise proche de 60 % attire le contrôle de la CMA à mesure que les honoraires augmentent, suscitant des appels à une plus grande transparence.

Dernière mise à jour de la page le: