Taille et Part du Marché Américain du Thé Prêt-à-Boire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 13.05 Milliards de dollars |

| Taille du Marché (2026) | 13.72 Milliards de dollars |

| Taille du Marché (2031) | 17.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Américain du Thé Prêt-à-Boire par Mordor Intelligence

La taille du marché du Thé Prêt-à-Boire aux États-Unis est projetée à 13,05 milliards USD en 2025, 13,72 milliards USD en 2026, et devrait atteindre 17,61 milliards USD d'ici 2031, avec un TCAC de 5,12 % de 2026 à 2031. Cette expansion est alimentée par un glissement significatif des boissons gazeuses sucrées vers des options de boissons plus saines. Cette tendance est particulièrement évidente chez les consommateurs de la Génération Z et les millennials, qui préfèrent des listes d'ingrédients plus courtes et des bénéfices fonctionnels clairement définis. Les saisons chaudes stimulent la hausse de la consommation, les achats de thé sucré atteignant leur pic durant l'été et le début de l'automne. Les marques qui intègrent des plantes, des adaptogènes ou des fibres prébiotiques séduisent les jeunes consommateurs axés sur le bien-être. De plus, les emballages en verre premium sont de plus en plus perçus comme un symbole de qualité et de durabilité. Alors que le kombucha, les sodas prébiotiques et les eaux pétillantes se disputent l'attention des consommateurs soucieux de leur santé, les marques de thé prêt-à-boire affinent leur accent sur la caféine naturelle, les antioxydants et l'authenticité culturelle pour se différencier dans un environnement de vente au détail concurrentiel.

Principaux Enseignements du Rapport

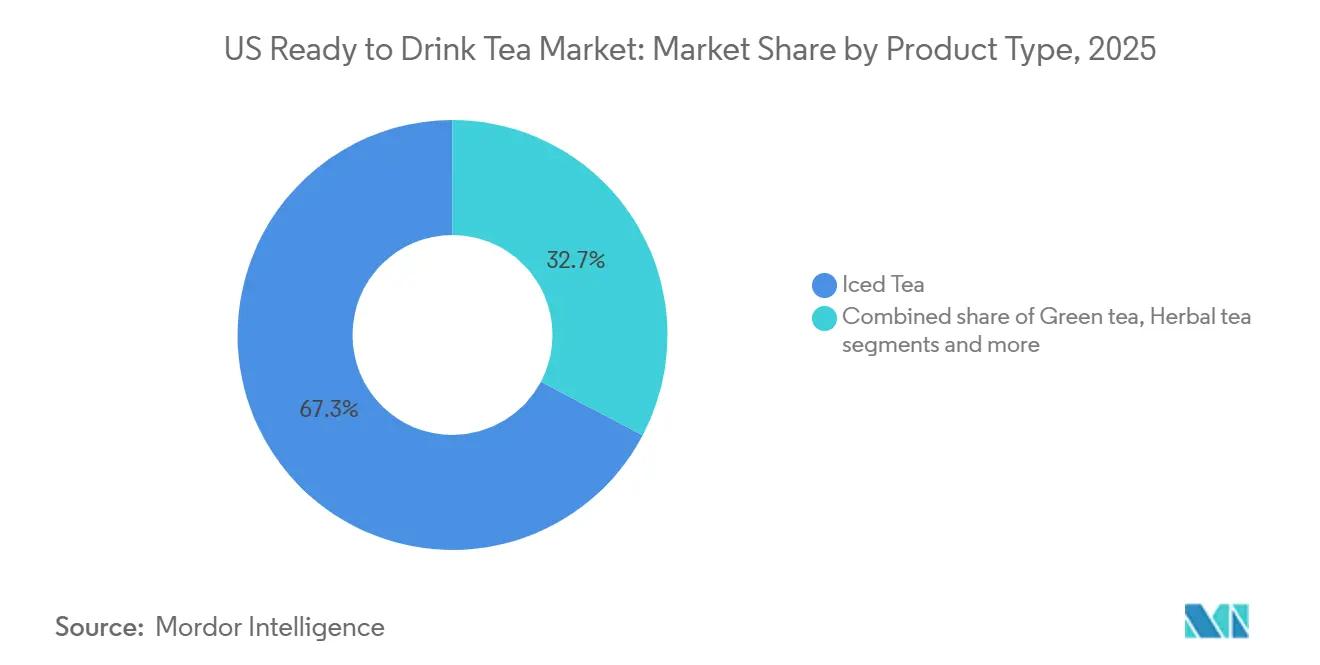

- Par type de produit, le thé glacé a dominé avec 67,28 % de la part du marché du Thé Prêt-à-Boire aux États-Unis en 2025, tandis que le thé aux herbes devrait croître à un TCAC de 6,28 % jusqu'en 2031.

- Par type d'emballage, les bouteilles PET ont capté 76,84 % du volume en 2025 ; les bouteilles en verre devraient se développer à un TCAC de 6,37 % jusqu'en 2031.

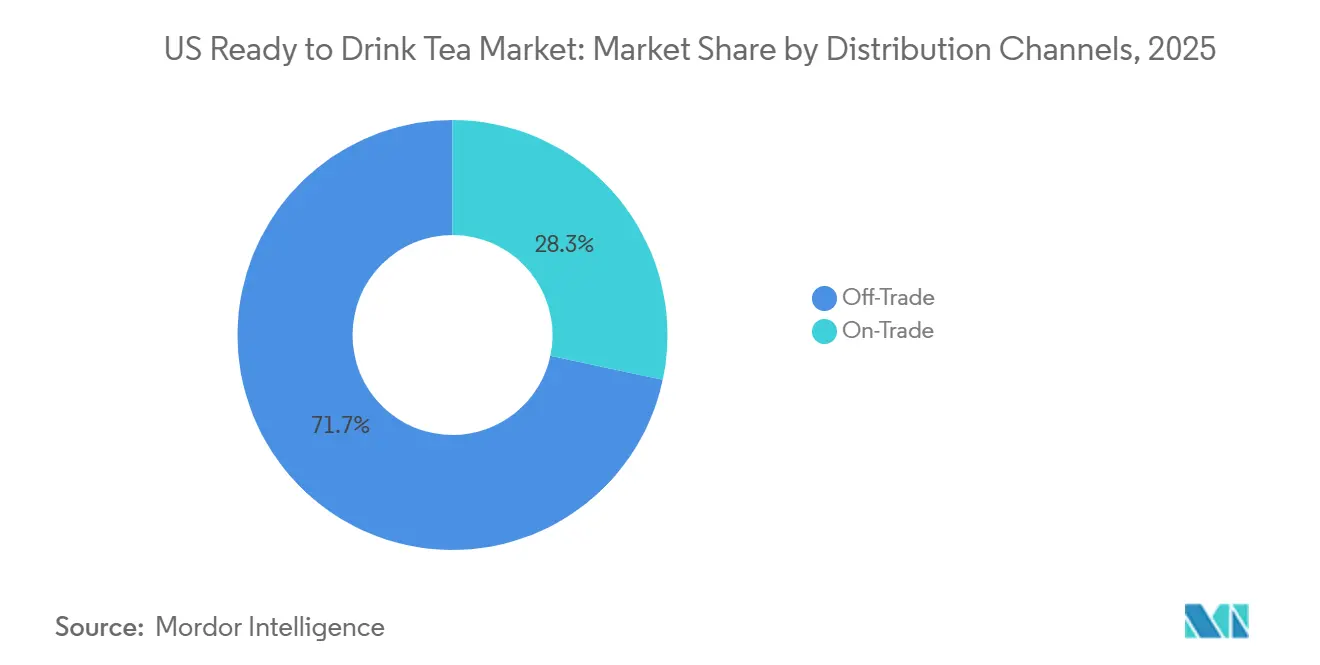

- Par canal de distribution, les points de vente hors établissement détenaient 71,67 % de part en 2025, tandis que les ventes sur place devraient progresser à un TCAC de 6,87 %.

- Par fonctionnalité, les produits riches en antioxydants représentaient 59,32 % de part en 2025, mais les thés positionnés comme détox devraient afficher un TCAC de 6,52 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Américain du Thé Prêt-à-Boire

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Glissement santé et bien-être au détriment des boissons gazeuses sucrées | +1.2% | Centres urbains des États-Unis | Moyen terme (2-4 ans) |

| Demande de variantes à faible teneur en sucre, sans sucre ajouté et sans sucre | +0.9% | États-Unis | Court terme (≤ 2 ans) |

| Premiumisation et montée en gamme | +0.7% | Zones métropolitaines des États-Unis | Moyen terme (2-4 ans) |

| Préférence croissante pour les produits naturels, biologiques et à étiquette propre | +0.8% | États-Unis | Moyen terme (2-4 ans) |

| Innovation en matière de saveurs et de formats | +0.6% | États-Unis | Court terme (≤ 2 ans) |

| Modes de vie pratiques et nomades | +0.5% | États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Glissement santé et bien-être au détriment des boissons gazeuses sucrées

À la suite de la pandémie, alors que les préoccupations concernant l'immunité et la santé métabolique s'intensifiaient, les consommateurs ont commencé à réorienter leurs budgets boissons en s'éloignant des boissons gazeuses sucrées vers des produits perçus comme fonctionnels ou d'origine naturelle. Les récentes données de ventes au détail indiquent que les boissons non alcoolisées ont surpassé les catégories alcoolisées. Les boissons fonctionnelles caféinées, notamment le thé prêt-à-boire, ont particulièrement bénéficié d'une distribution élargie dans les lieux où la vente d'alcool est restreinte. Les dépenses en boissons sportives et énergisantes ont fortement augmenté, dépassant la croissance globale des boissons non alcoolisées. Cette tendance souligne l'attrait croissant des formats de thé prêt-à-boire contenant de la caféine, qui gagnent des parts de marché au détriment des boissons gazeuses sucrées traditionnelles. Les travailleurs en extérieur et les ménages à faibles revenus sont des moteurs clés de ce glissement, car ils sont plus sensibles aux variations de température et à l'exposition à la chaleur durant le travail. Pour le thé prêt-à-boire, ce glissement présente deux opportunités : les variantes de thé glacé peuvent attirer les consommateurs qui s'éloignent des boissons gazeuses sucrées grâce à leur douceur familière et leurs bénéfices santé perçus, tandis que les thés non sucrés et légèrement sucrés séduisent ceux qui privilégient la réduction calorique. Le thé vert Oi Ocha d'ITO EN, dont 75 % du portefeuille est sans sucre, illustre ce positionnement. En 2025, la marque s'est associée à la star du baseball Shohei Ohtani, signalant l'acceptation grand public des formats non sucrés.

Demande de variantes à faible teneur en sucre, sans sucre ajouté et sans sucre

Les pressions réglementaires et des consommateurs remodèlent les stratégies de formulation dans la catégorie du thé prêt-à-boire, poussant à la réduction de l'apport en sucres ajoutés. La mise à jour de l'étiquetage nutritionnel de la FDA impose désormais des déclarations claires sur les sucres ajoutés, renforçant la transparence et facilitant les comparaisons directes au point d'achat. En 2024, PepsiCo et Unilever ont lancé Pure Leaf Zero Sugar, utilisant des édulcorants naturels pour préserver le goût sans les calories. Ce lancement s'inscrit dans leur engagement plus large en faveur de la réduction du sucre dans leurs portefeuilles respectifs. Le secteur des boissons fonctionnelles se tourne de plus en plus vers des édulcorants naturels, tels que la stévia et le fruit du moine, pour proposer des options faibles en calories sans sacrifier le goût. À mesure que les températures augmentent, les groupes défavorisés connaissent une hausse disproportionnée de la consommation de sucres ajoutés. Cette demande liée au climat présente un dilemme : si les températures plus chaudes stimulent les ventes de thé prêt-à-boire, les défenseurs et les décideurs politiques sont susceptibles d'intensifier leur surveillance de la teneur en sucre, accélérant ainsi les efforts de reformulation. En 2024, la Fédération Internationale du Diabète a rapporté que 15,7 % des adultes américains[1]Source : Fédération Internationale du Diabète, "Atlas du Diabète de la FID - Onzième Édition (2025)", idf.org étaient diabétiques. La prévalence croissante du diabète a alimenté une demande significative pour les produits à faible teneur en sucre, sans sucre ajouté et sans sucre, perçus comme essentiels pour le contrôle glycémique, la gestion du poids et la prévention de l'obésité.

Premiumisation et montée en gamme

Les produits de thé prêt-à-boire de gamme supérieure, distingués par leur emballage en verre, leurs certifications biologiques et leur image artisanale, séduisent de plus en plus les consommateurs prêts à payer un prix premium pour une qualité et une durabilité perçues. Pure Leaf, la principale marque de thé glacé premium aux États-Unis, exploite les formats en bouteille de verre et les lancements de saveurs en édition limitée pour imposer des prix plus élevés, créant un sentiment de rareté et de collection. Avec une hausse du revenu personnel disponible aux États-Unis de 0,5 % en février 2025, on observe un glissement notable vers le thé et le café prêts-à-boire premium, plus sains et pratiques. À mesure que les revenus augmentent, les consommateurs accordent une prime au bien-être et à la qualité. Ce glissement stimule la demande de thé prêt-à-boire premium, fonctionnel et biologique, qui privilégie la santé sans sacrifier la commodité. Selon le Bureau d'Analyse Économique des États-Unis (BEA), le revenu personnel disponible par habitant aux États-Unis a atteint 64 423 milliards USD en 2024[2]Source : Bureau d'Analyse Économique des États-Unis (BEA), "Revenu Personnel", bea.gov. Les marques de thé prêt-à-boire capitalisent sur cette tendance en intégrant des éléments tels que les fibres prébiotiques, les probiotiques et les extraits botaniques pour justifier leur tarification premium et se démarquer des offres de thé glacé standard. Parallèlement, les fabricants sous contrat progressent dans le traitement spécialisé — en utilisant des cellules de traitement à haute pression, des systèmes de dosage multi-ingrédients et des lignes de remplissage aseptique. Cet investissement permet aux marques plus petites d'accéder à des capacités de production premium sans la charge de la mise en place d'installations internes coûteuses.

Préférence croissante pour les produits naturels, biologiques et à étiquette propre

Les consommateurs soucieux de leur santé, en particulier la Génération Z et les millennials, attendent désormais de la transparence dans l'approvisionnement des ingrédients et des formulations minimalistes. Ces consommateurs scrutent méticuleusement les étiquettes et recherchent les marques avant d'effectuer un achat. Par exemple, les ventes d'aliments biologiques aux États-Unis ont atteint 65,4 milliards USD en 2024, selon le rapport de l'Association du Commerce Biologique[3]Source : Association du Commerce Biologique, "Enquête sur le Secteur Biologique Américain 2025", ota.com. Bien que la certification Biologique de l'USDA ajoute des coûts et de la complexité, elle offre une validation crédible par un tiers. Cela résonne profondément auprès des consommateurs souvent sceptiques à l'égard des allégations vagues de type « naturel ». Les boissons intègrent désormais fréquemment des plantes et des adaptogènes, comme la camomille, le curcuma, le ginseng, l'hibiscus, l'ashwagandha et le champignon Crinière de Lion. Ces ajouts positionnent non seulement les boissons comme fonctionnelles, mais répondent également aux critères d'étiquette propre, à condition que les méthodes d'extraction et de traitement préservent les composés bioactifs et évitent les additifs synthétiques. Les fournisseurs d'ingrédients se concentrent sur les technologies d'extraction qui non seulement préviennent les notes indésirables et la dégradation, mais garantissent également la solubilité, la stabilité et un profil de goût neutre, sans compromettre la palatabilité. Les cadres réglementaires imposent des évaluations de sécurité préalables à la mise sur le marché pour les nouvelles plantes. Ces évaluations couvrent l'identité botanique, les détails du processus de fabrication, la composition chimique, les limites de contaminants et les données toxicologiques. Cela établit un précédent que les marques aux États-Unis devraient prendre en compte, d'autant plus que le contrôle national s'intensifie. Le marché des aliments et boissons fonctionnels, notamment ceux contenant des plantes, est confronté à des défis en matière de sécurité. Les risques liés aux toxines naturelles, aux pesticides, aux métaux lourds et aux interactions médicament-aliment soulignent la nécessité d'un contrôle qualité rigoureux et d'un étiquetage transparent des limites de consommation. Pour les formulateurs de thé prêt-à-boire utilisant des plantes, il existe un équilibre crucial à trouver. Ils doivent garantir l'efficacité tout en privilégiant la sécurité, en spécifiant clairement les composés marqueurs et l'apport journalier maximal pour éviter les effets indésirables et les sanctions réglementaires.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Concurrence des boissons adjacentes | -0.6% | États-Unis | Court terme (≤ 2 ans) |

| Préoccupations liées à la teneur en sucre et pression de reformulation de la catégorie | -0.4% | États-Unis | Moyen terme (2-4 ans) |

| Coûts de conformité réglementaire et d'étiquetage | -0.3% | États-Unis | Moyen terme (2-4 ans) |

| Saisonnalité et sensibilité aux conditions météorologiques | -0.5% | États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des boissons adjacentes

Les sodas prébiotiques ont gagné une traction significative, notamment ceux qui favorisent la santé digestive. Cette croissance a été principalement portée par l'intérêt croissant des consommateurs pour la santé intestinale et une préférence pour les boissons à faible teneur en sucre. Soulignant l'importance croissante des boissons prébiotiques, PepsiCo a réalisé une acquisition notable de Poppi pour 1,9 milliard USD en mai 2025. Peu après, en juillet 2025, la société a lancé une gamme de produits prébiotiques sous sa marque Pepsi. Ce glissement stratégique indique que les grands acteurs pourraient réorienter leurs efforts d'innovation et de marketing en s'éloignant des thés prêts-à-boire traditionnels. Le kombucha, connu pour ses bienfaits probiotiques, a établi un attrait de niche auprès des consommateurs à la recherche de cultures vivantes et d'authenticité. Cependant, des problèmes tels que la durée de conservation et les contraintes de distribution ont limité sa pénétration plus large du marché. Dans le même temps, les marques d'eau pétillante ont réussi à redéfinir l'hydratation comme une catégorie premium axée sur les saveurs. Cette évolution a érodé la part de marché du thé prêt-à-boire, notamment auprès des consommateurs qui privilégient les options sans calorie. Pour faire face à cette concurrence, les marques de thé prêt-à-boire doivent mettre en avant des propositions de valeur distinctes, telles que la caféine naturelle, les propriétés antioxydantes ou le patrimoine culturel.

Préoccupations liées à la teneur en sucre et pression de reformulation de la catégorie

Les défenseurs de la santé publique et les organismes de réglementation conduisent des changements dans les boissons sucrées, entraînant des reformulations coûteuses qui pourraient aliéner les consommateurs fidèles. Le gouvernement britannique a établi un précédent en restreignant les promotions sur les produits riches en graisses, en sucre et en sel. Ces mesures interdisent les offres multi-achats et limitent les emplacements en magasin bien en vue pour certaines boissons. Les décideurs politiques américains, tant au niveau fédéral qu'au niveau des États, pourraient adopter des stratégies similaires. Par exemple, les thés prêts-à-boire sucrés contenant plus de 5 grammes de sucres ajoutés pour 100 millilitres pourraient faire face à de telles limitations promotionnelles, réduisant leur visibilité pour les achats impulsifs. La reformulation avec des édulcorants naturels comme la stévia et le fruit du moine peut répondre aux préoccupations liées au sucre, mais présente des défis tels que l'arrière-goût, la stabilité et l'acceptation des consommateurs, nécessitant des tests approfondis et des ajustements de recettes. Dans l'État de Washington, la consommation de boissons sucrées chez les enfants à faibles revenus a été associée à des caries non traitées. De plus, les achats fréquents dans les épiceries de proximité ont été associés à un nombre plus élevé de surfaces dentaires cariées. Ce lien entre les ventes de thé prêt-à-boire et les disparités en matière de santé bucco-dentaire plaide en faveur d'une taxation ou de restrictions à la vente au détail. Pour anticiper les réglementations potentielles et s'aligner sur l'évolution des préférences des consommateurs, les marques devraient réduire proactivement la teneur en sucre et communiquer clairement leurs efforts de reformulation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Variantes aux Herbes Captent l'Élan du Bien-Être

Le thé glacé représentait une part dominante de 67,28 % du marché américain du Thé Prêt-à-Boire en 2025, porté par la forte présence d'Arizona dans les épiceries de proximité et l'attrait général des marques comme Gold Peak et Pure Leaf. La tarification accessible d'Arizona séduit les consommateurs soucieux des coûts, mais sa forte teneur en sucre fait l'objet d'un contrôle réglementaire et d'une concurrence des alternatives faibles en calories. Parallèlement, les thés prêts-à-boire réfrigérés, comme l'activité de Milo's, qui a progressé de 19 % en 2024, démontrent un potentiel premium grâce à la fraîcheur de la chaîne du froid. Cependant, leur expansion géographique reste limitée par les coûts logistiques.

Le thé aux herbes devrait croître à un TCAC de 6,28 % jusqu'en 2031, dépassant la croissance globale du marché américain du Thé Prêt-à-Boire. Cette croissance est alimentée par l'intérêt croissant des consommateurs pour les bienfaits détox, adaptogènes et de soutien digestif. Des ingrédients tels que la camomille, le gingembre, l'hibiscus et l'ashwagandha offrent des fonctionnalités ciblées et commandent des prix premium. Les boissons de soutien de l'humeur ont connu une croissance de 87 % d'une année sur l'autre, reflétant une demande croissante pour les mélanges à base de plantes visant à favoriser le calme et la concentration. Le thé vert maintient une base de consommateurs fidèles grâce à ses catéchines antioxydantes et sa caféine propre. L'Oi Ocha d'ITO EN, qui a obtenu la certification Guinness, prévoit d'étendre la présence de sa marque sans sucre à 60 pays d'ici 2028, consolidant davantage son autorité sur le marché.

Par Type d'Emballage : Le Verre Signale la Convergence Premium et Durabilité

En 2025, les bouteilles PET représentaient 76,84 % significatifs de la valeur du marché, grâce à leur efficacité en termes de coûts et leur légèreté. Cependant, les préoccupations croissantes concernant les déchets plastiques incitent les marques à intégrer du contenu recyclé ou à explorer des matériaux alternatifs, entraînant une hausse des coûts des intrants. Parallèlement, le verre, souvent perçu comme un choix premium et écologique, devrait connaître une croissance de TCAC de 6,37 %. Des marques comme Pure Leaf capitalisent sur cette tendance, utilisant des bouteilles en verre et des séries limitées pour se démarquer en rayon. Cependant, des défis tels que le poids et les problèmes de casse freinent une distribution plus large.

Les cartons et sachets aseptiques facilitent non seulement le stockage à température ambiante et réduisent les coûts de réfrigération, mais s'inscrivent également dans les initiatives de réduction des émissions de carbone. C'est particulièrement vrai pour Tetra Pak, qui se targue d'une conception fabriquée à 90 % à partir de matériaux renouvelables. Bien que les opérateurs de restauration collective apprécient l'efficacité opérationnelle des emballages aseptiques, certains consommateurs pourraient ne pas percevoir les cartons comme premium. D'autre part, les canettes métalliques offrent durabilité et recyclabilité. DrinkPAK intensifie ses opérations avec une nouvelle usine à Philadelphie, prévue pour produire 3 000 canettes par minute en différentes tailles d'ici 2027. Cette initiative garantit un approvisionnement régulier pour les segments en plein essor comme les thés alcoolisés et les mélanges pétillants.

Par Canal de Distribution : Le Rebond du Commerce sur Place Ouvre la Voie à l'Innovation des Menus

En 2025, les points de vente hors établissement représentaient une part de marché significative de 71,67 %. Les supermarchés, hypermarchés et épiceries de proximité ont dominé grâce à leur flexibilité en matière de merchandising et à la fréquence des achats des consommateurs. Les épiceries de proximité, visitées chaque semaine par deux tiers des consommateurs américains, restent essentielles pour le marché du thé en portion individuelle. Cependant, en 2024, ces magasins ont connu une baisse des achats en magasin, probablement influencée par un glissement vers des préférences plus saines. Bien que les canaux de vente en ligne soient encore relativement modestes, ils présentent une valeur stratégique. Par exemple, la croissance du commerce mobile aux États-Unis met en évidence la maturité numérique, offrant aux marques de thé des opportunités d'abonnements via application et de promotions ciblées.

Les ventes sur place devraient croître à un TCAC de 6,87 %. Les restaurants, cafés et établissements de restauration rapide intègrent de plus en plus les thés fonctionnels, qui offrent des marges bénéficiaires plus élevées par rapport aux sodas fontaine traditionnels. Alors que les programmes de recharge gratuite imposent des limites plus strictes sur les boissons à forte teneur en sucre, les opérateurs s'adaptent en proposant des thés non sucrés ou légèrement sucrés qui répondent aux exigences politiques tout en satisfaisant les attentes gustatives des consommateurs. De plus, l'expansion de la fabrication sous contrat remodèle le marché. Par exemple, l'installation de 403 000 pieds carrés de Pittston Co-Packers fournit des thés glacés fraîchement infusés pour le secteur de la restauration collective, permettant aux marques d'éviter des investissements significatifs dans des usines propriétaires.

Par Fonctionnalité : Le Positionnement Détox Surfe sur la Vague de la Santé Intestinale

En 2025, les thés riches en antioxydants représentaient 59,32 % de part de marché, reflétant des décennies de recherche associant l'apport en polyphénols à une réduction du stress oxydatif. Le marché américain des thés antioxydants prêts-à-boire devrait croître régulièrement, porté par une sensibilisation croissante des consommateurs aux bienfaits pour la santé offerts par les catéchines et la vitamine C. À mesure que la différenciation des produits devient moins prononcée, les marques améliorent leurs offres en incorporant de la L-théanine pour favoriser une concentration calme et du zinc pour soutenir la santé immunitaire, leur permettant de maintenir leur pouvoir de fixation des prix.

Les thés détox, bénéficiant de l'intérêt croissant des consommateurs pour la santé intestinale et les remises à zéro métaboliques, devraient atteindre un TCAC de 6,52 %. Des ingrédients tels que les fibres prébiotiques, les probiotiques et les plantes comme le pissenlit et le chardon-Marie renforcent le positionnement des produits. Cependant, les marques doivent faire preuve de prudence dans leurs allégations en raison du contrôle de la FDA concernant les implications liées aux maladies. Le marché américain des thés détox prêts-à-boire devrait se développer en parallèle avec l'adoption plus large des boissons fonctionnelles, à condition que les marques puissent valider la sécurité et l'efficacité de leurs produits.

Analyse Géographique

Les États-Unis disposent d'un paysage de vente au détail sophistiqué, caractérisé par une consommation par habitant élevée et une forte fidélité à la marque qui s'étend aux segments grand public et premium. Les épiceries de proximité, omniprésentes à travers le pays, garantissent un accès facile aux produits en portion individuelle. En revanche, les supermarchés et hypermarchés, avec leur ample espace en rayon, répondent à la demande de produits en multi-packs et en format familial, couvrant un large spectre de préférences des consommateurs. Les régions ayant un penchant pour les boissons glacées, notamment la Caroline du Nord, la Floride, la Géorgie, le Mississippi, le Tennessee et la Virginie, connaissent une forte hausse de la demande de thé prêt-à-boire.

La région du Sud-Ouest est en passe de mener cette tendance de croissance aux États-Unis. Le marché des boissons fonctionnelles est en plein essor, stimulé par un accent accru des consommateurs sur l'humeur, la gestion du stress et le bien-être mental. Ce glissement amplifie la demande de thés prêts-à-boire, notamment ceux enrichis d'adaptogènes, de L-théanine et d'extraits botaniques, tous conçus pour renforcer la santé cognitive et émotionnelle. De plus, les habitudes de consommation influencées par la température jouent un rôle central dans la demande saisonnière. Par exemple, à mesure que les températures grimpent de 12 à 30 °C, on observe une hausse correspondante des achats de boissons sucrées, avec une augmentation d'environ 0,73 gramme de sucres ajoutés pour chaque degré de hausse. Cette corrélation entraîne des pics de volume prononcés durant les mois chauds, qui s'atténuent en hiver, comme le note Nature Climate Change.

Le contrôle réglementaire sur la teneur en sucre, associé à la menace imminente de taxation et de limitations promotionnelles, fait écho aux politiques déjà en vigueur au Royaume-Uni. De telles mesures, notamment l'interdiction des offres multi-achats et les limitations sur l'affichage en bonne place des boissons à forte teneur en sucre, posent des défis redoutables. Ces obstacles pourraient freiner la croissance des volumes et accélérer le processus de reformulation pour les producteurs. En réponse à ces défis et pour renforcer les capacités de production, on observe une nette hausse des investissements dans la fabrication sous contrat. Un exemple emblématique est l'investissement substantiel de 475 millions USD de Swire Coca-Cola USA dans une vaste installation de 620 000 pieds carrés à Colorado Springs. Prévue pour démarrer ses opérations en 2026, cette installation vise à produire plus de 230 variétés de boissons couvrant plus de 60 marques, répondant aux besoins des acteurs établis du secteur comme des nouveaux entrants.

Paysage Concurrentiel

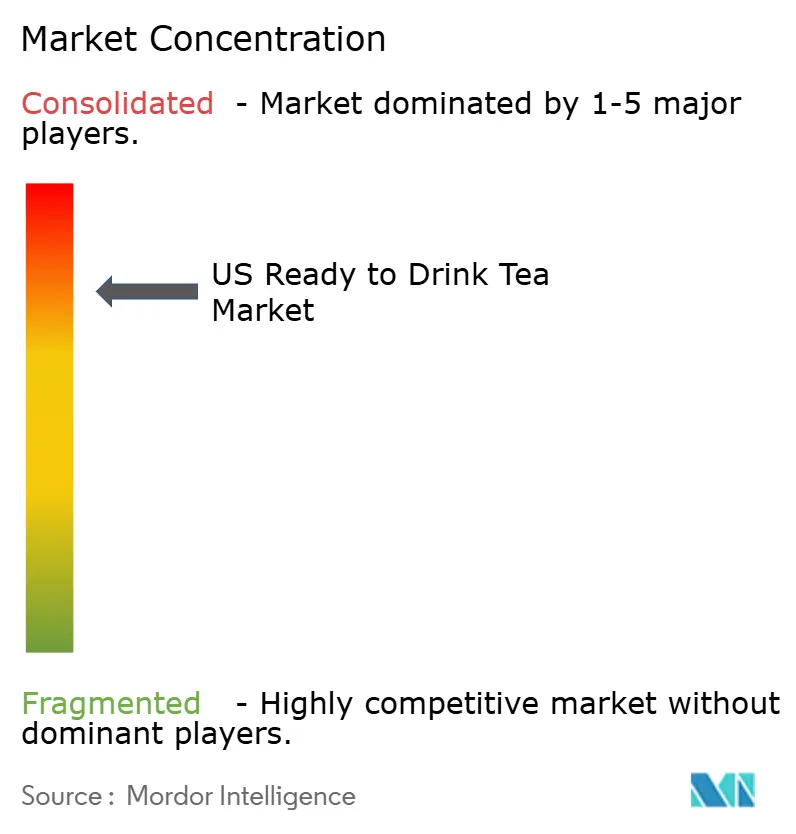

Aux États-Unis, le marché du thé prêt-à-boire présente une concentration modérée, dominée par PepsiCo Inc., The Coca-Cola Company et Keurig Dr Pepper. Ces géants s'appuient sur des portefeuilles multi-marques qui répondent aux segments grand public, premium et fonctionnel. Pure Leaf de PepsiCo, la principale marque de thé glacé premium, illustre une stratégie à double volet : défendre sa part de marché premium et séduire les consommateurs soucieux de leur santé, comme en témoigne son lancement en 2024 du Pure Leaf Zero Sugar sans sucre. Parallèlement, des acteurs plus modestes comme ITO EN font des vagues. Leur thé vert Oi Ocha, reconnu comme le premier thé vert prêt-à-boire au monde, bénéficie d'une certification Guinness. En 2025, ils se sont associés à la star de la MLB Shohei Ohtani, soulignant leur authenticité et leur héritage japonais. Leurs produits, à 75 % sans sucre, ciblent le segment premium non sucré.

Aux États-Unis, le marché du thé prêt-à-boire est animé par des innovations produits et des expansions stratégiques. Les grands acteurs se tournent vers des variantes plus saines, mettant l'accent sur les ingrédients naturels, la réduction du sucre et les bénéfices fonctionnels ajoutés. Cette agilité est évidente alors que les fabricants s'adaptent rapidement aux évolutions du marché, investissant dans des technologies de production de pointe et des emballages écologiques. Les entreprises de boissons forgent de plus en plus des partenariats avec des chaînes de distribution, renforçant leur distribution et leur portée sur le marché. De plus, les entreprises diversifient leurs portefeuilles, lançant des offres premium, des saveurs saisonnières et des variantes en édition limitée, tout en amplifiant leur présence numérique et leurs canaux de vente directe aux consommateurs.

Au-delà des simples antioxydants, l'intérêt pour les bénéfices fonctionnels tels que la santé intestinale, le soutien cognitif et le soulagement du stress est croissant. Des ingrédients tels que les fibres prébiotiques, les adaptogènes et les nootropiques justifient non seulement une tarification premium, mais distinguent également les produits des thés glacés standard. Cette tendance est soulignée par l'acquisition de Poppi par PepsiCo pour 1,9 milliard USD en mai 2025. Suite à cela, ils ont lancé une gamme prébiotique sous la marque Pepsi en juillet 2025. De tels mouvements indiquent que les grands acteurs sont désireux d'investir dans les segments fonctionnels en plein essor. Bien que cela représente un risque de consolidation pour les marques indépendantes de thé prêt-à-boire, cela ouvre également des portes pour des partenariats, notamment pour celles qui disposent de formulations fonctionnelles crédibles. Les marques exploitent la technologie, des améliorations de saveurs pilotées par l'IA aux lignes de remplissage aseptique avancées. Ces innovations aident à masquer les notes indésirables des ingrédients fonctionnels, à améliorer la stabilité en rayon et à accélérer le développement des produits, offrant un avantage concurrentiel. À mesure que le contrôle réglementaire se resserre, notamment autour de la sécurité botanique et de la transparence de l'étiquetage, les marques qui privilégient un contrôle qualité rigoureux et une communication fondée sur des preuves se démarqueront, gagnant la confiance des régulateurs et des consommateurs.

Leaders du Secteur Américain du Thé Prêt-à-Boire

Arizona Beverages USA LLC

Keurig Dr Pepper, Inc.

Milo's Tea Company, Inc.

PepsiCo, Inc.

The Coca-Cola Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : PepsiCo a acquis Poppi, reflétant le pari stratégique du géant des boissons sur les boissons fonctionnelles pour la santé intestinale et sa volonté de payer des multiples significatifs pour capter des segments à forte croissance qui recoupent la base de consommateurs soucieux de leur santé du thé prêt-à-boire.

- Février 2025 : HTeaO et Poppi se sont associés pour proposer une création alléchante : un mélange en édition limitée des sodas prébiotiques de Poppi et des thés glacés fraîchement infusés de HTeaO. Originaire du Texas, cette collaboration promet une expérience délicieuse pour les papilles.

- Janvier 2023 : Milo's Tea Company a investi plus de 130 millions USD pour construire une nouvelle usine et un centre de distribution dans le comté de Spartanburg, en Caroline du Sud. Ce nouvel investissement est une réponse directe à la croissance de la marque Milo's.

Périmètre du Rapport sur le Marché Américain du Thé Prêt-à-Boire

Le thé prêt-à-boire est une boisson à base de thé liquide pré-emballée, en bouteille ou en canette, conçue pour une consommation immédiate sans nécessiter de préparation. Le marché américain du thé prêt-à-boire est segmenté par type de produit, type d'emballage, canal de distribution et fonctionnalité. Par type de produit, le marché est segmenté en thé glacé, thé vert, thé aux herbes et autre thé prêt-à-boire. Par type d'emballage, le marché est segmenté en bouteilles PET, bouteilles en verre, canettes métalliques, emballages aseptiques et gobelets jetables. Par canal de distribution, le marché est segmenté en commerce sur place et hors établissement. Par fonctionnalité, le marché est segmenté en riche en antioxydants, détox et autre. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (litres).

| Thé glacé |

| Thé vert |

| Thé aux herbes |

| Autre Thé Prêt-à-Boire |

| Bouteilles PET |

| Bouteilles en Verre |

| Canette Métallique |

| Emballages aseptiques (tetra pak, cartons, sachets) |

| Gobelets Jetables |

| Commerce sur Place | |

| Hors Établissement | Supermarché/Hypermarché |

| Épiceries de Proximité | |

| Magasins Spécialisés | |

| Vente au Détail en Ligne | |

| Autres Canaux de Distribution |

| Riche en Antioxydants |

| Détox |

| Autre |

| Par Type de Produit | Thé glacé | |

| Thé vert | ||

| Thé aux herbes | ||

| Autre Thé Prêt-à-Boire | ||

| Par Type d'Emballage | Bouteilles PET | |

| Bouteilles en Verre | ||

| Canette Métallique | ||

| Emballages aseptiques (tetra pak, cartons, sachets) | ||

| Gobelets Jetables | ||

| Par Canal de Distribution | Commerce sur Place | |

| Hors Établissement | Supermarché/Hypermarché | |

| Épiceries de Proximité | ||

| Magasins Spécialisés | ||

| Vente au Détail en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Fonctionnalité | Riche en Antioxydants | |

| Détox | ||

| Autre | ||

Définition du marché

- Boissons Gazeuses Sucrées - Les boissons gazeuses sucrées désignent les boissons non alcoolisées qui sont gazéifiées et généralement aromatisées, contenant du dioxyde de carbone dissous pour créer de l'effervescence. Ces boissons comprennent généralement les colas, les limonades, les orangeades et diverses sodas aux saveurs de fruits. Commercialisées en canettes, bouteilles ou distributeurs fontaine.

- Jus - Nous avons pris en compte les jus emballés qui englobent les boissons non alcoolisées dérivées de fruits, de légumes ou d'une combinaison de ceux-ci, transformées et scellées dans divers formats d'emballage tels que des bouteilles, des cartons ou des sachets. À l'exclusion des jus frais, ce segment de marché implique des jus préparés et conservés commercialement, souvent avec des conservateurs et des arômes ajoutés.

- Thé Prêt-à-Boire et Café Prêt-à-Boire - Le thé prêt-à-boire et le café prêt-à-boire sont des boissons non alcoolisées pré-emballées, infusées et préparées pour la consommation sans dilution supplémentaire. Le thé prêt-à-boire comprend généralement diverses variétés de thé, infusées avec des arômes et des édulcorants, et se présente en bouteilles, canettes ou cartons. De même, le café prêt-à-boire implique des formulations de café pré-infusé, souvent mélangé avec du lait, du sucre ou des arômes, et est commodément emballé pour une consommation nomade.

- Boissons Énergisantes - Les boissons énergisantes sont des boissons non alcoolisées formulées pour fournir un regain rapide d'énergie et d'éveil. Quant aux boissons sportives, ce sont des boissons conçues pour hydrater et reconstituer les électrolytes, notamment après un effort physique, un exercice ou une activité intense.

| Mot-clé | Définition |

|---|---|

| Boissons Gazeuses Sucrées | Les boissons gazeuses sucrées sont une combinaison d'eau gazeuse et d'arômes, sucrées avec du sucre ou des édulcorants sans sucre. |

| Cola Standard | Le Cola Standard est défini comme la saveur originale du soda cola. |

| Cola Diététique | Une boisson gazeuse à base de cola ne contenant pas ou peu de sucre. |

| Boissons Gazeuses aux Saveurs de Fruits | Une boisson gazeuse préparée à partir de jus de fruits/arôme de fruits avec de l'eau gazeuse et contenant du sucre, du dextrose, du sucre inverti ou du glucose liquide, seuls ou en combinaison. Elle peut contenir de l'huile de zeste et des essences de fruits. |

| Jus | Le jus est une boisson fabriquée à partir de l'extraction ou du pressage du liquide naturel contenu dans les fruits et les légumes. |

| Jus 100 % | Jus de fruits/légumes fabriqué à partir de fruits sous forme de jus sans eau ajoutée pour compléter le volume. Il n'est pas permis d'ajouter des sucres, des édulcorants, des conservateurs, des arômes ou des colorants au jus de fruits. |

| Boissons aux Jus (jusqu'à 24 % de Jus) | Boissons aux jus de fruits/légumes contenant jusqu'à 24 % d'extraits de fruits/légumes. |

| Nectars (25-99 % de Jus) | Jus pouvant contenir entre 25 et 99 % de fruits, avec des limites légales minimales définies selon le type de fruit. |

| Concentrés de Jus | Les concentrés de jus sont des formes de jus dont la majeure partie du liquide a été retirée, donnant un produit épais et sirupeux connu sous le nom de concentré de jus. |

| Café Prêt-à-Boire | Boissons à base de café emballées qui sont vendues sous une forme préparée et prêtes à la consommation au moment de l'achat. |

| Café Glacé | Un café glacé est une version froide du café, généralement une combinaison d'espresso chaud et de lait avec de la glace ajoutée. |

| Café Infusé à Froid | L'infusion à froid, également appelée extraction à l'eau froide ou pressage à froid, est réalisée en faisant tremper du café moulu dans de l'eau à température ambiante pendant plusieurs heures. |

| Thé Prêt-à-Boire | Le thé prêt-à-boire est un produit à base de thé emballé, prêt à la consommation immédiate sans infusion ni préparation. |

| Thé Glacé | Le thé glacé est une boisson à base de thé sans lait mais avec du sucre et parfois des arômes de fruits, consommée froide. |

| Thé Vert | Le thé vert est une boisson à base de thé qui favorise l'éveil mental, soulage les symptômes digestifs et favorise la perte de poids. |

| Thé aux Herbes | Les boissons à base de thé aux herbes sont préparées à partir de l'infusion ou de la décoction d'herbes, d'épices ou d'autres matières végétales dans de l'eau chaude. |

| Boisson Énergisante | Un type de boisson contenant des composés stimulants, généralement de la caféine, commercialisée comme fournissant une stimulation mentale et physique. Elles peuvent être ou non gazeuses et peuvent également contenir du sucre, d'autres édulcorants ou des extraits de plantes, parmi de nombreux ingrédients possibles. |

| Boissons Énergisantes Sans Sucre ou Faibles en Calories | Les boissons énergisantes sans sucre ou faibles en calories sont des boissons énergisantes sans sucre, artificiellement sucrées, avec peu ou pas de calories. |

| Boisson Énergisante Traditionnelle | Les boissons énergisantes traditionnelles sont des boissons gazeuses fonctionnelles contenant des ingrédients conçus pour stimuler l'énergie du consommateur. |

| Boissons Énergisantes Naturelles/Biologiques | Les boissons énergisantes naturelles/biologiques sont des boissons énergisantes exemptes d'édulcorants artificiels et de colorants synthétiques. Elles contiennent à la place des ingrédients d'origine naturelle tels que le thé vert, le maté et des extraits botaniques. |

| Shots Énergisants | Une boisson énergisante petite mais très concentrée qui contient de grandes quantités de caféine et/ou d'autres stimulants. La quantité est comparativement plus petite par rapport aux boissons énergisantes. |

| Boisson Sportive | Les boissons sportives sont des boissons conçues spécifiquement pour l'apport rapide de liquides, de glucides et d'électrolytes avant, pendant ou après l'exercice. |

| Isotonique | Les boissons isotoniques contiennent des concentrations similaires de sel et de sucre à celles du corps humain, et sont conçues pour remplacer rapidement les liquides perdus pendant l'exercice, mais avec un apport accru en glucides. |

| Hypertonique | Les boissons hypertoniques ont une concentration plus élevée de sel et de sucre que le corps humain. Elles sont mieux consommées après l'exercice car il est important de reconstituer rapidement les niveaux de glycogène après l'exercice. |

| Hypotonique | Les boissons hypotoniques sont conçues pour remplacer rapidement les liquides perdus pendant l'exercice. Elles ont une très faible teneur en glucides et une concentration de sel et de sucre inférieure à celle du corps humain. |

| Eau Enrichie en Électrolytes | L'eau électrolytique est de l'eau infusée avec des minéraux chargés électriquement, tels que le sodium, le potassium, le calcium et le magnésium. |

| Boissons Sportives à Base de Protéines | Les boissons sportives à base de protéines sont des boissons sportives auxquelles des protéines ont été ajoutées pour améliorer les performances et réduire la dégradation des protéines musculaires. |

| Commerce sur Place | Le commerce sur place désigne les établissements qui vendent des boissons pour une consommation immédiate sur les lieux, comme les bars, les restaurants et les pubs. |

| Hors Établissement | Le commerce hors établissement désigne généralement des endroits comme les épiceries fines, les supermarchés et autres lieux où vous ne consommez pas la boisson immédiatement. |

| Épicerie de Proximité | Un commerce de détail qui offre au public un emplacement pratique pour acheter rapidement une grande variété de produits et services de consommation, généralement des aliments et de l'essence. |

| Magasin Spécialisé | Un magasin spécialisé est un commerce qui propose un assortiment approfondi de marques, de styles ou de modèles dans une catégorie de produits relativement étroite. |

| Vente au Détail en Ligne | La vente au détail en ligne est un type de commerce électronique par lequel une entreprise vend des biens ou des services directement aux consommateurs depuis un site web. |

| Emballage Aseptique | L'emballage aseptique désigne le remplissage d'un produit froid, commercialement stérile, dans des conditions stériles dans un contenant et une fermeture pré-stérilisés dans des conditions stériles pour former un joint qui exclut efficacement les micro-organismes. Cela comprend les tetra packs, les cartons, les sachets, etc. |

| Bouteille PET | Une bouteille PET désigne une bouteille fabriquée en polyéthylène téréphtalate. |

| Canettes Métalliques | Contenants métalliques en aluminium ou en acier étamé ou zingué, couramment utilisés pour l'emballage des aliments, des boissons ou d'autres produits. |

| Gobelets Jetables | Un gobelet jetable désigne un gobelet ou autre contenant conçu pour un usage unique pour servir des boissons, telles que l'eau, les boissons froides, les boissons chaudes et les boissons alcoolisées. |

| Génération Z | Une façon de désigner le groupe de personnes nées à la fin des années 1990 et au début des années 2000. |

| Millénial | Toute personne née entre 1981 et 1996 (âgée de 23 à 38 ans en 2019) est considérée comme un Millénial. |

| Taurine | La taurine est un acide aminé qui soutient la santé immunitaire et la fonction du système nerveux. |

| Bars et Pubs | Il s'agit d'un établissement de débit de boissons autorisé à servir des boissons alcoolisées pour consommation sur les lieux. |

| Café | Il s'agit d'un établissement de restauration servant des rafraîchissements (principalement du café) et des repas légers. |

| Nomade | Cela signifie faire/gérer quelque chose tout en étant activement occupé et sans modifier ses plans pour s'y adapter. |

| Taux de Pénétration d'Internet | Le taux de pénétration d'Internet correspond au pourcentage de la population totale d'un pays ou d'une région donné qui utilise Internet. |

| Distributeur Automatique | Une machine qui distribue de petits articles tels que des aliments, des boissons ou des cigarettes lorsqu'une pièce de monnaie ou un jeton est inséré. |

| Magasin Discount | Un magasin discount ou discounteur propose un format de vente au détail dans lequel les produits sont vendus à des prix qui sont en principe inférieurs à un « prix de détail plein » réel ou supposé. Les discounteurs s'appuient sur les achats en gros et une distribution efficace pour maintenir les coûts bas. |

| Étiquette Propre | L'étiquette propre sur le marché des boissons désigne les boissons fabriquées à partir de peu d'ingrédients d'origine naturelle et qui ne sont pas ou peu transformées. |

| Caféine | Un composé alcaloïde qui est un stimulant du système nerveux central. Elle est principalement utilisée à des fins récréatives, comme un léger stimulant cognitif pour augmenter l'éveil et les performances attentionnelles. |

| Sport Extrême | Les sports d'action, les sports d'aventure ou les sports extrêmes sont des activités perçues comme impliquant un degré élevé de risque. |

| Entraînement par Intervalles à Haute Intensité | Il intègre plusieurs séries alternant entre plusieurs minutes de mouvements à haute intensité pour augmenter significativement la fréquence cardiaque à au moins 80 % de sa fréquence cardiaque maximale, suivies de courtes périodes de mouvements à faible intensité. |

| Durée de Conservation | La durée pendant laquelle un article reste utilisable, propre à la consommation ou vendable. |

| Soda Crème | Le soda crème est une boisson gazeuse sucrée. Généralement aromatisée à la vanille et basée sur le goût d'un float à la crème glacée. |

| Bière de Racine | La bière de racine est une boisson gazeuse sucrée nord-américaine traditionnellement fabriquée à partir de l'écorce de racine du sassafras Sassafras albidum ou de la vigne de Smilax ornata comme arôme principal. La bière de racine est généralement, mais pas exclusivement, non alcoolisée, sans caféine, sucrée et gazeuse. |

| Soda à la Vanille | Une boisson gazeuse aromatisée à la vanille. |

| Sans Produits Laitiers | Un produit qui ne contient pas de lait ni de produits laitiers provenant de vaches, de brebis ou de chèvres. |

| Boissons Énergisantes Sans Caféine | Les boissons énergisantes sans caféine s'appuient sur d'autres ingrédients pour stimuler l'énergie. Les choix populaires comprennent les acides aminés, les vitamines B et les électrolytes. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement