Taille et Part du Marché du Thé Prêt-à-Boire en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

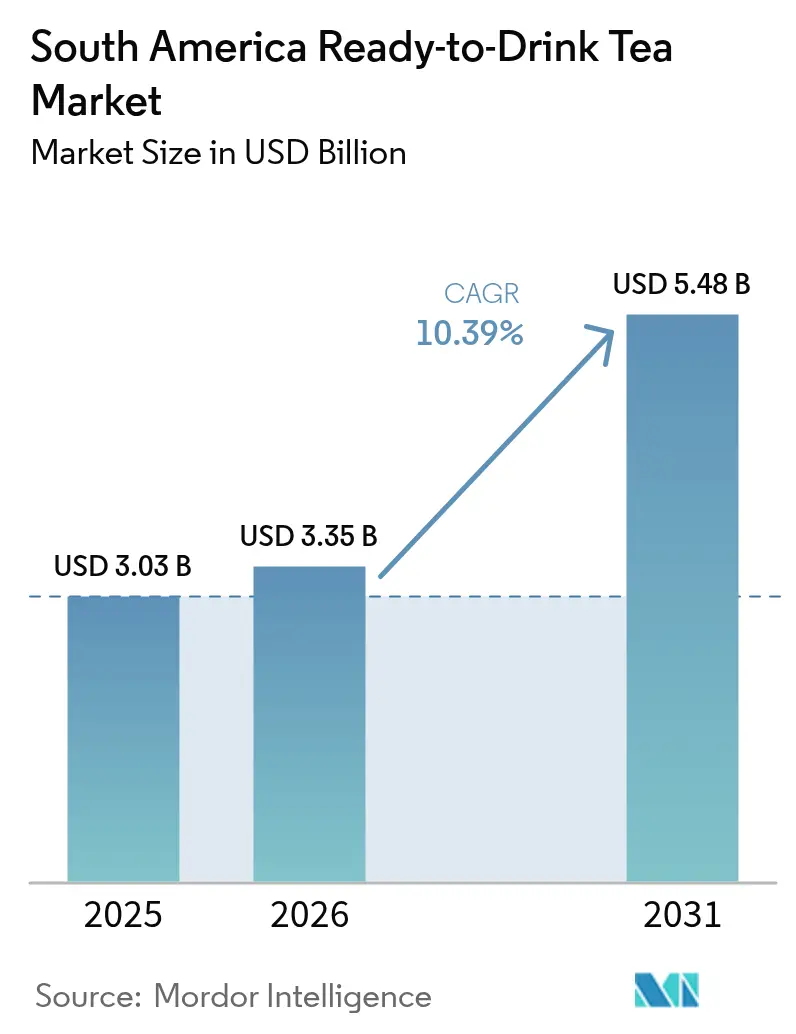

| Taille du marché de l'année de base (2025) | 3.03 Milliards de dollars |

| Taille du Marché (2026) | 3.35 Milliards de dollars |

| Taille du Marché (2031) | 5.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.39% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Thé Prêt-à-Boire en Amérique du Sud par Mordor Intelligence

La taille du marché du thé prêt-à-boire (RTD) en Amérique du Sud était évaluée à 3,03 milliards USD en 2025 et devrait croître de 3,35 milliards USD en 2026 pour atteindre 5,48 milliards USD d'ici 2031, à un CAGR de 10,39 % durant la période de prévision (2026-2031). Le marché connaît une croissance significative, portée par la demande croissante des consommateurs pour des boissons à faible teneur en sucre, une distribution élargie via les circuits commerciaux modernes et une innovation produit continue. Les professionnels urbains aux emplois du temps chargés remplacent de plus en plus les boissons gazeuses sucrées par des thés RTD qui offrent à la fois commodité et bénéfices fonctionnels. Par ailleurs, les gammes de thés RTD premium qui mettent en avant leurs propriétés antioxydantes contribuent à des marges bénéficiaires plus élevées pour les marques. Les initiatives en matière de durabilité jouent également un rôle clé, les entreprises passant à des emballages en aluminium léger et en PET à contenu recyclé. Cette transition s'aligne non seulement sur les objectifs environnementaux, mais renforce également la crédibilité des marques, permettant de justifier des primes de prix. En outre, l'essor des plateformes de vente au détail numériques et des modèles de vente directe aux consommateurs élargit l'accessibilité du marché, notamment pour les mélanges botaniques de niche qui ne sont pas encore largement disponibles dans les points de vente physiques.

Principaux Enseignements du Rapport

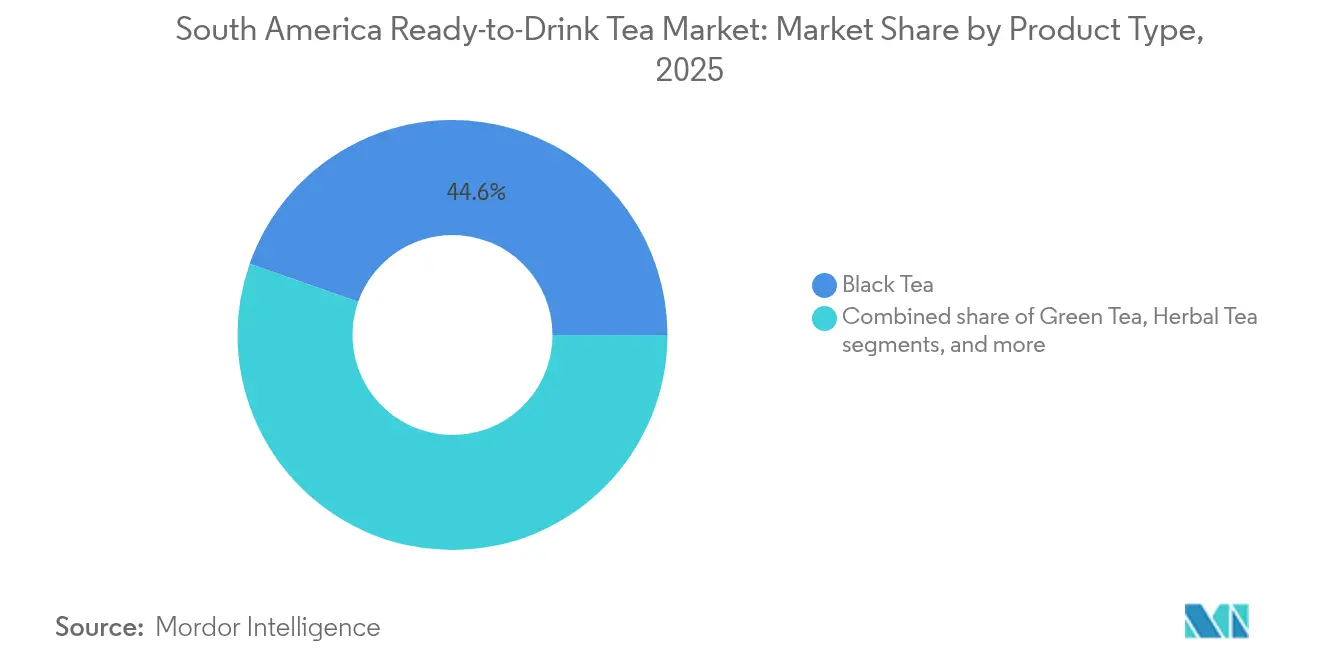

- Par type de produit, le thé noir détenait une part de revenus de 44,62 % en 2025, tandis que le thé aux herbes devrait se développer à un CAGR de 10,34 % d'ici 2031.

- Par catégorie, les variantes sucrées représentaient 79,33 % de part du marché du thé RTD en Amérique du Sud en 2025 ; les produits non sucrés progressent à un CAGR de 13,18 % jusqu'en 2031.

- Par emballage, les bouteilles ont capturé une part de marché de 66,45 % en 2025 ; les canettes devraient croître à un CAGR de 9,09 % entre 2026 et 2031.

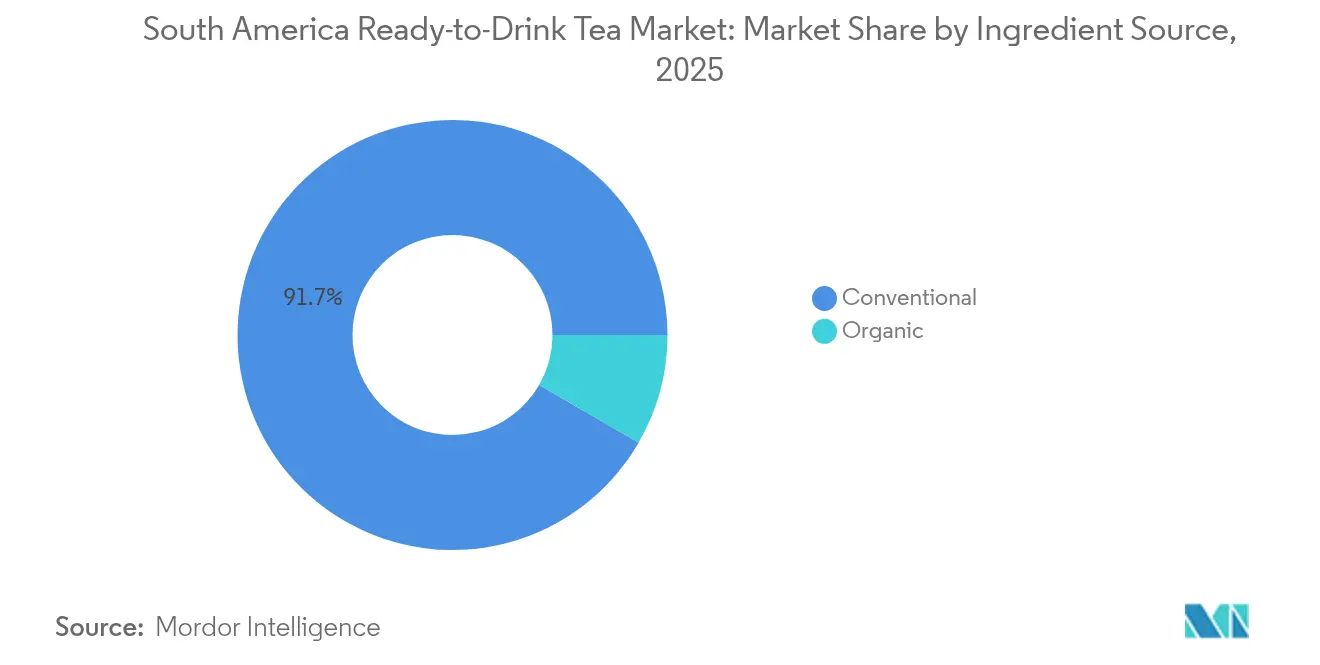

- Par source d'ingrédients, l'approvisionnement conventionnel dominait avec une part de 91,65 % en 2025 ; les variantes biologiques devraient progresser à un CAGR de 11,86 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés détenaient une part de 64,58 % en 2025, tandis que la vente au détail en ligne enregistre un CAGR de 18,07 % sur 2026-2031.

- Par géographie, le Brésil était en tête avec 62,60 % de la part du marché du thé RTD en Amérique du Sud en 2025 ; la Colombie devrait afficher le CAGR le plus rapide de 11,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché du Thé Prêt-à-Boire en Amérique du Sud

Analyse de l'Impact des Facteurs Moteurs*

| Facteurs Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Rafraîchissements à Faible Teneur en Sucre Face aux Préoccupations liées à l'Obésité dans la Région | +1.80% | Brésil, Colombie, Argentine | Moyen terme (2-4 ans) |

| Expansion des Gammes RTD Hybrides Thé-Fruit Ciblant les Millennials | +1.40% | Brésil, Colombie, Chili | Court terme (≤ 2 ans) |

| Transition vers des Emballages Durables en PET et Aluminium Stimulant la Premiumisation | +1.10% | Brésil, Chili, Colombie | Moyen terme (2-4 ans) |

| Les Consommateurs Soucieux de leur Santé Attirés par les Boissons Faibles en Calories et Riches en Antioxydants Stimulent la Demande de Thé RTD. | +0.80% | Brésil, Argentine, Colombie | Long terme (≥ 4 ans) |

| La Popularité Croissante des Ingrédients Naturels et aux Herbes Propulse la Demande de Thés RTD Fonctionnels. | +0.70% | Colombie, Brésil, Pérou | Moyen terme (2-4 ans) |

| Transition vers des Produits Naturels et Biologiques Stimulant la Croissance du Marché | +0.60% | Chili, Brésil, Argentine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Rafraîchissements à Faible Teneur en Sucre Face aux Préoccupations liées à l'Obésité dans la Région

La montée des taux d'obésité en Amérique du Sud remodèle fondamentalement les habitudes de consommation de boissons, le thé RTD émergeant comme principal bénéficiaire du mouvement d'abandon des boissons gazeuses à forte teneur en sucre. La Fédération Mondiale de l'Obésité prévoit que d'ici 2044, 48 % des adultes brésiliens seront touchés par l'obésité, tandis que 27 % supplémentaires vivront avec un surpoids [1]Fédération Mondiale de l'Obésité, "Près de la moitié des adultes brésiliens vivront avec l'obésité dans 20 ans", www.worldobesity.org. Cette préoccupation croissante pour la santé a entraîné des changements significatifs dans le comportement des consommateurs, notamment à mesure que la sensibilisation aux risques sanitaires liés à une consommation excessive de sucre augmente. L'Organisation Panaméricaine de la Santé (OPS) promeut activement des initiatives de réduction du sucre dans toute la région, encourageant davantage les consommateurs à rechercher des alternatives plus saines. Les professionnels urbains âgés de 25 à 40 ans sont à l'origine de ce changement, optant pour des boissons à faible teneur en sucre 2,7 fois plus que les générations précédentes, car ils accordent la priorité à la santé et au bien-être dans leurs choix quotidiens. Les campagnes de santé publique, l'évolution des préférences des consommateurs et le développement innovant de produits propulsent collectivement la croissance des variantes de thé RTD à faible teneur en sucre. Les fabricants tirent parti d'un positionnement premium pour gérer des coûts d'ingrédients plus élevés tout en maintenant leurs marges bénéficiaires, garantissant que ces options plus saines restent accessibles et attrayantes pour la démographie croissante soucieuse de sa santé.

Expansion des Gammes RTD Hybrides Thé-Fruit Ciblant les Millennials

Le marché connaît une croissance rapide, portée par la demande croissante de boissons hybrides thé-fruit parmi les millennials. Cette démographie soucieuse de sa santé a poussé les fabricants à élargir leurs portefeuilles de produits. L'Organisation des Nations Unies pour l'Alimentation et l'Agriculture (FAO) rapporte une croissance régulière de la consommation de thé en Amérique du Sud, avec une préférence pour les boissons aromatisées et fonctionnelles. L'Association Brésilienne du Thé souligne la popularité croissante des produits RTD hybrides thé-fruit en raison de leurs bienfaits pour la santé et de leur commodité. Les initiatives gouvernementales soutiennent davantage cette tendance. Par exemple, le Ministère de la Santé du Chili a imposé des réglementations de réduction du sucre, stimulant le développement d'options RTD hybrides thé-fruit à faible teneur en sucre. De même, l'Institut National du Yerba Maté d'Argentine (INYM) rapporte une production accrue de boissons RTD à base de yerba maté, souvent infusées de saveurs fruitées pour séduire les millennials. Ces évolutions reflètent la demande croissante des consommateurs pour des boissons qui équilibrent goût et bienfaits pour la santé, positionnant les produits RTD hybrides thé-fruit comme un moteur clé du marché du thé RTD en Amérique du Sud. L'Organisation Mondiale de la Santé (OMS) a également mis l'accent sur la réduction de la consommation de sucre pour lutter contre l'obésité, incitant les fabricants à innover avec des édulcorants naturels et des ingrédients fonctionnels comme les antioxydants et les vitamines. Le segment RTD hybride thé-fruit devrait jouer un rôle central dans la dynamisation du marché du thé RTD en Amérique du Sud durant la période de prévision.

Transition vers des Emballages Durables en PET et Aluminium Stimulant la Premiumisation

La transition vers des emballages durables en PET et en aluminium est un facteur moteur significatif du Marché du Thé Prêt-à-Boire (RTD) en Amérique du Sud. Les consommateurs accordent de plus en plus la priorité aux solutions d'emballage respectueuses de l'environnement, ce qui a conduit les fabricants à adopter des matériaux recyclables et durables comme le PET et l'aluminium. Par exemple, selon l'Association Brésilienne de l'Industrie des Boissons Gazeuses et des Boissons Non Alcoolisées (ABIR), l'adoption de bouteilles PET à taux de recyclage plus élevés a fortement augmenté ces dernières années, s'alignant sur les objectifs de durabilité de la région. De plus, les initiatives gouvernementales, telles que le programme de Responsabilité Élargie des Producteurs (REP) de la Colombie, imposent aux fabricants de garantir la recyclabilité de leurs matériaux d'emballage, encourageant davantage l'utilisation d'options durables. Cette tendance soutient non seulement les objectifs environnementaux, mais s'aligne également sur la premiumisation des produits de thé RTD, les consommateurs associant les emballages durables à des offres de meilleure qualité. L'accent croissant mis sur la durabilité devrait continuer à stimuler l'innovation en matière d'emballage durant la période de prévision (2024-2029).

Les Consommateurs Soucieux de leur Santé Attirés par les Boissons Faibles en Calories et Riches en Antioxydants Stimulent la Demande de Thé RTD

Le marché du thé prêt-à-boire (RTD) en Amérique du Sud connaît une croissance significative, portée par la préférence croissante des consommateurs soucieux de leur santé pour les boissons faibles en calories et riches en antioxydants. Selon le Rapport de l'Institut National de la Santé, la prévalence de l'obésité et des problèmes de santé connexes en Amérique du Sud a conduit à une prise de conscience croissante des choix alimentaires plus sains [2]Institut National de la Santé, "L'obésité et la transformation du système alimentaire en Amérique latine", www.ncbi.nlm.nih.gov. Le thé RTD, perçu comme une alternative faible en calories aux boissons sucrées, bénéficie de ce changement. L'Organisation des Nations Unies pour l'Alimentation et l'Agriculture (FAO) note une consommation croissante de thé dans la région, soutenue par ses propriétés antioxydantes et ses bienfaits pour la gestion du poids. Le Brésil, marché majeur, a connu une forte augmentation des offres de thé RTD, les fabricants introduisant de nouvelles saveurs et formulations pour répondre à la demande. Les campagnes gouvernementales dans des pays comme l'Argentine et le Chili, promouvant la réduction de la consommation de sucre, stimulent davantage le marché. Cette tendance devrait soutenir la croissance durant la période de prévision, à mesure que les achats soucieux de la santé continuent d'augmenter.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intensification de la Concurrence des Boissons RTD à Base de Café et des Boissons Fonctionnelles | -0.90% | Brésil, Colombie, Chili | Moyen terme (2-4 ans) |

| L'Infrastructure de Chaîne du Froid Incohérente Compromet la Distribution et la Durée de Conservation des Produits de Thé RTD | -0.70% | Pérou, Colombie, Reste de l'Amérique du Sud | Court terme (≤ 2 ans) |

| Droits de Douane Élevés sur les Extraits de Thé de Spécialité Augmentant les Coûts de Production | -0.50% | Brésil, Argentine, Colombie | Moyen terme (2-4 ans) |

| Coûts Élevés par Rapport aux Boissons Traditionnelles Limitant la Croissance du Marché | -0.40% | Pérou, Colombie, Reste de l'Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intensification de la Concurrence des Boissons RTD à Base de Café et des Boissons Fonctionnelles

Le marché fait face à un frein significatif en raison de l'intensification de la concurrence des boissons RTD à base de café et des boissons fonctionnelles. Ces alternatives gagnent en popularité auprès des consommateurs en raison de leurs bienfaits perçus pour la santé, de leur commodité et de leurs saveurs innovantes. Les boissons fonctionnelles, en particulier, attirent les consommateurs soucieux de leur santé en offrant des nutriments ajoutés, des vitamines et d'autres ingrédients fonctionnels. De même, les boissons RTD à base de café deviennent un choix privilégié pour leurs propriétés énergisantes et leur large variété d'options, notamment les cold brews et les saveurs de spécialité. La disponibilité croissante de ces produits dans les points de vente au détail, les supermarchés et les plateformes en ligne amplifie davantage leur portée et leur attrait, rendant difficile pour le thé RTD de maintenir sa part de marché. De plus, les stratégies marketing agressives et les campagnes promotionnelles des marques de boissons RTD à base de café et de boissons fonctionnelles attirent l'attention des consommateurs, créant un environnement concurrentiel. Cette concurrence croissante contraint les fabricants de thé RTD à innover et à différencier leurs offres en introduisant des saveurs uniques, des options biologiques et des formulations axées sur la santé pour fidéliser et élargir leur base de consommateurs. Cependant, le défi reste significatif car la préférence pour les boissons RTD à base de café et les boissons fonctionnelles continue d'augmenter, portée par l'évolution des modes de vie et des préférences des consommateurs.

L'Infrastructure de Chaîne du Froid Incohérente Compromet la Distribution et la Durée de Conservation des Produits de Thé RTD

En Amérique du Sud, le marché du thé RTD fait face à des défis significatifs en raison d'une infrastructure de chaîne du froid incohérente. L'absence d'un système de chaîne du froid fiable et efficace perturbe le processus de distribution, entraînant des retards et une qualité de produit compromise. Les produits de thé RTD, qui nécessitent un contrôle approprié de la température pour maintenir leur fraîcheur et leur durée de conservation, sont particulièrement vulnérables à de telles inefficacités. Ce problème affecte non seulement la chaîne d'approvisionnement globale, mais impacte également la satisfaction des consommateurs, car les produits peuvent arriver sur le marché dans des conditions sous-optimales. De plus, la nature fragmentée de la logistique de la chaîne du froid dans la région aggrave le problème. De nombreuses zones manquent d'installations de stockage adéquates et de systèmes de transport équipés de mécanismes de contrôle de la température. Cette limitation augmente le risque de détérioration durant le transit, entraînant des pertes financières pour les fabricants et les distributeurs. La situation est encore compliquée par les coûts opérationnels élevés associés au maintien de l'infrastructure de la chaîne du froid, ce qui peut dissuader les acteurs plus petits d'entrer sur le marché ou d'étendre leurs opérations. Relever ces défis est crucial pour la croissance du marché du thé RTD en Amérique du Sud. Les investissements dans les technologies et infrastructures modernes de chaîne du froid, ainsi que le soutien gouvernemental et la collaboration du secteur privé, pourraient contribuer à atténuer ces problèmes. En améliorant l'efficacité et la fiabilité du système de chaîne du froid, les parties prenantes peuvent garantir une meilleure qualité des produits, réduire les gaspillages et renforcer la confiance des consommateurs dans les produits de thé RTD.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Le Thé Noir Domine, le Thé aux Herbes s'Accélère

En 2025, le thé noir a maintenu sa position de choix le plus populaire sur le marché du thé prêt-à-boire (RTD) en Amérique du Sud, détenant une part de marché significative de 44,62 %. Son attrait généralisé provient de sa polyvalence, car il se marie bien avec une variété d'édulcorants et de saveurs fruitées, en faisant un favori parmi un large éventail de consommateurs. Le thé aux herbes, bien qu'occupant actuellement une plus petite portion du marché, croît à un rythme beaucoup plus rapide, avec un taux de croissance annuel composé (CAGR) projeté de 10,34 %. Cette croissance rapide est largement portée par les jeunes consommateurs qui recherchent activement des options de boissons plus saines. Beaucoup de ces consommateurs cherchent des alternatives à la caféine et sont attirés par les thés aux herbes pour leurs bienfaits fonctionnels, tels que la promotion de la relaxation ou le renforcement de l'immunité. Le thé vert occupe une position intermédiaire sur le marché, bénéficiant de sa réputation de longue date en tant que boisson saine riche en antioxydants. Cette image axée sur la santé continue d'attirer les consommateurs soucieux de leur bien-être.

D'autre part, les thés Oolong et Blanc s'adressent à des publics de niche plus restreints. Malgré leurs volumes de production limités, ces thés sont capables de maintenir des prix plus élevés en raison de leur positionnement premium et de leurs profils de saveurs uniques. L'une des tendances les plus notables sur le marché du thé RTD en Amérique du Sud est la croissance rapide du segment du thé aux herbes. Bien que ses volumes de ventes n'aient pas encore atteint les niveaux du thé noir, le segment devrait apporter une valeur significative au marché. Cette croissance met en évidence l'intérêt croissant des consommateurs pour les boissons qui offrent à la fois des bienfaits pour la santé et des saveurs uniques, positionnant le thé aux herbes comme un moteur clé de l'expansion future du marché.

Par Catégorie : Les Variantes Non Sucrées Captent le Segment Soucieux de la Santé

En 2025, le thé prêt-à-boire (RTD) sucré détient une part de marché de 79,33 %, reflétant une forte préférence culturelle pour les saveurs sucrées et une transition depuis les boissons gazeuses sucrées. Cette domination est portée par la demande des consommateurs pour des boissons sucrées, soutenue par une large disponibilité des produits, un marketing agressif et une innovation au sein du segment sucré. La transition vers le thé RTD sucré s'aligne également sur une tendance plus large vers des alternatives perçues comme plus saines. Pendant ce temps, le segment non sucré gagne du terrain, avec un CAGR projeté de 13,18 % de 2026 à 2031, alimenté par une sensibilisation croissante à la santé et des tendances mondiales favorisant la réduction de la consommation de sucre.

Les fabricants de la catégorie sucrée s'adaptent en introduisant des variantes à teneur réduite en sucre pour combler le fossé pour les consommateurs en transition depuis les produits à pleine teneur en sucre. Ces stratégies visent à fidéliser une large base de consommateurs tout en répondant aux préoccupations de santé. Les édulcorants naturels comme la stévia, le fruit du moine et l'érythritol gagnent également en importance, permettant aux marques d'équilibrer la douceur avec les exigences soucieuses de la santé. La croissance du segment non sucré est particulièrement évidente dans les marchés premium et parmi les consommateurs aisés, mettant en évidence un lien entre le revenu, l'éducation et la préférence pour les options non sucrées. Cette segmentation permet aux fabricants de mettre en œuvre des stratégies de niveaux de prix, capturant divers groupes de consommateurs tout en s'alignant sur la transition vers des choix plus sains.

Par Emballage : Les Bouteilles en Tête, les Canettes Gagnent du Terrain

En 2025, les bouteilles dominent le paysage des emballages de thé RTD, capturant une part de marché dominante de 66,45 %. Conçues avec le consommateur en déplacement à l'esprit, les bouteilles offrent visibilité, refermabilité et contrôle précis des portions. Leur attrait visuel non seulement transmet efficacement les messages de marque, mais les élève également comme choix premium, notamment pour les variantes naturelles et biologiques, où la transparence est synonyme de qualité. Les bouteilles, en présentant leur contenu, favorisent la confiance des consommateurs, un facteur crucial sur le marché actuel qui privilégie l'authenticité et la transparence des ingrédients. En réponse aux exigences de durabilité, les fabricants innovent avec des formulations PET novatrices, incorporant 30 à 50 % de contenu recyclé, établissant ainsi un nouveau référentiel industriel tout en conservant les avantages fonctionnels des emballages en plastique.

D'autre part, les canettes gagnent rapidement du terrain, avec des projections indiquant une croissance robuste de 9,09 % de CAGR de 2026 à 2031. Leur ascension est largement due à des avantages tels qu'une recyclabilité améliorée, une durée de conservation prolongée et des capacités de refroidissement rapide. Les canettes résonnent particulièrement bien auprès des consommateurs soucieux de l'environnement, grâce à leurs taux de recyclabilité élevés qui s'alignent sur les objectifs mondiaux de durabilité. De plus, les canettes excellent dans la préservation de la fraîcheur et de la saveur du thé RTD, en faisant une option attrayante pour les fabricants cherchant à élargir leur distribution et à pénétrer des marchés variés. Leur avantage de refroidissement rapide amplifie davantage l'expérience consommateur, notamment dans les régions plus chaudes où les boissons fraîches sont recherchées. Collectivement, ces attributs renforcent la préférence croissante pour les canettes dans le domaine des emballages de thé RTD.

Par Source d'Ingrédients : Le Premium Biologique Capte la Croissance en Valeur

En 2025, l'approvisionnement en ingrédients conventionnels commande une part dominante de 91,65 % du marché du thé RTD en Amérique du Sud, soulignant la sensibilité aux prix des consommateurs grand public et la production limitée de thé biologique dans la région. La domination du segment conventionnel est encore soutenue par son accessibilité financière, sa large disponibilité et la confiance établie des consommateurs dans les formulations traditionnelles. Cependant, le segment biologique est sur une trajectoire transformatrice, affichant un CAGR robuste de 11,86 % de 2026 à 2031.

En réponse à cette montée du biologique, le segment conventionnel ne reste pas immobile. Les fabricants adoptent des stratégies d'« étiquette propre », mettant en avant les ingrédients naturels et la transformation minimale, sans pour autant obtenir une certification biologique complète. Cette stratégie génère des produits intermédiaires, répondant aux préoccupations de santé tout en maintenant des prix accessibles. De plus, les produits de thé RTD conventionnels continuent d'innover en incorporant des ingrédients fonctionnels, tels que des vitamines et des antioxydants, pour séduire les consommateurs soucieux de leur santé sans augmenter significativement les coûts. Notamment, la tendance biologique est en plein essor dans les circuits de vente au détail premium et le commerce électronique, où des informations détaillées sur les produits peuvent justifier des prix plus élevés. Pendant ce temps, les produits conventionnels maintiennent leur domination dans les points de vente au détail de masse, tirant parti de leur accessibilité financière et de leur familiarité pour fidéliser une large base de consommateurs.

Par Canal de Distribution : Le Commerce Électronique Perturbe la Domination du Commerce de Détail Traditionnel

En 2025, les supermarchés et hypermarchés détiennent 64,58 % du marché du thé RTD, portés par de vastes espaces réfrigérés, une large portée auprès des consommateurs et des promotions efficaces. Ces circuits stockent diverses options de thé RTD, répondant aux préférences variées des consommateurs. En tirant parti des économies d'échelle, ils garantissent des prix compétitifs et une haute visibilité des produits, stimulant les ventes. Leur confiance établie et leurs promotions fréquentes renforcent leur domination en tant que principal canal de distribution. Les épiceries de proximité et les supérettes, quant à elles, répondent aux achats impulsifs et à la consommation immédiate, notamment dans les zones urbaines. Leurs emplacements stratégiques dans des zones à fort trafic les rendent accessibles pour des achats rapides.

La vente au détail en ligne bouleverse le paysage de la distribution, affichant un taux de croissance impressionnant de 18,07 % de CAGR de 2026 à 2031. Les données de Data Reportal mettent en évidence le paysage numérique du Brésil : début 2024, le pays comptait 187,9 millions d'utilisateurs d'internet, soit un taux de pénétration de 86,6 %. L'adoption rapide des plateformes de commerce électronique est portée par l'accessibilité croissante à internet, la pénétration des smartphones et la commodité de la livraison à domicile. Les circuits en ligne offrent également un assortiment de produits plus large et des recommandations personnalisées, améliorant l'expérience d'achat des consommateurs. Ce changement modifie fondamentalement la dynamique de distribution traditionnelle, à mesure que de plus en plus de consommateurs se tournent vers les plateformes en ligne pour leurs achats de thé RTD.

Analyse Géographique

En 2025, le Brésil détient une part de 62,60 % du marché du thé RTD en Amérique du Sud, porté par sa grande population, son infrastructure de vente au détail avancée et sa forte culture du thé. Le marché bénéficie d'une production nationale robuste et de la présence de grandes entreprises de boissons mondiales avec de vastes réseaux de distribution. Les consommateurs urbains demandent de plus en plus des saveurs diversifiées et des options plus saines, telles que des produits premium, faibles en calories et sans conservateurs. Le commerce électronique est un moteur de croissance clé, offrant aux consommateurs un accès pratique aux produits de thé RTD de spécialité. L'essor de l'utilisation des smartphones et de la connectivité internet a élargi les achats en ligne, incitant les marques à investir dans le marketing numérique et les circuits de vente directe aux consommateurs. Ce changement améliore la commodité pour les consommateurs et fournit aux entreprises de précieuses informations comportementales.

Au-delà du Brésil, des pays comme l'Argentine, le Chili et la Colombie contribuent à la croissance du marché du thé RTD, bien qu'à une échelle plus modeste. L'urbanisation, la hausse des revenus et la sensibilisation à la santé stimulent la demande dans ces marchés. La culture du thé en Argentine, notamment sa préférence pour le yerba maté, présente des opportunités pour les produits de thé RTD à base de saveurs traditionnelles. De même, le Chili et la Colombie, dont le CAGR le plus rapide est projeté à 11,31 % jusqu'en 2031, voient un intérêt croissant pour les options de thé RTD biologiques et naturelles.

Le marché du thé RTD en Amérique du Sud est prêt pour une croissance régulière durant la période de prévision, soutenu par des données démographiques favorables, l'expansion des réseaux de vente au détail et le rôle croissant du commerce électronique. La base de consommateurs diversifiée de la région et l'évolution des préférences créent des opportunités d'innovation et d'expansion du marché.

Paysage réglementaire

La réglementation des thés RTD en Amérique du Sud est façonnée par les autorités nationales de sécurité alimentaire et les normes d'identité des boissons, le Brésil établissant la principale référence de conformité en raison de l'ampleur de son marché (part de 62,60 % en 2025). Au Brésil, l'ANVISA réglemente les aliments et boissons emballés via un parcours à plusieurs niveaux (autorisation, notification ou communication) pour la commercialisation et la régularisation, et la RDC 843/2024 ainsi que l'Instruction normative IN 281/2024 ont établi un cadre structuré pour la régularisation des produits auprès des autorités sanitaires, en vigueur depuis le 1er septembre 2024.

La conformité en matière de formulation et d'étiquetage des produits reste centrale pour le thé RTD, en particulier autour des additifs autorisés et des allégations d'édulcoration. L'ANVISA maintient et met à jour les listes et conditions relatives aux additifs alimentaires et auxiliaires technologiques autorisés pour les boissons, y compris les mises à jour via l'Instruction normative IN 407/2025. Parallèlement, le MAPA brésilien définit les normes d'identité et de qualité pour les boissons non alcoolisées, y compris le thé RTD, via l'Ordonnance 123/2021, avec des mentions d'étiquetage obligatoires lorsque sucres et édulcorants sont utilisés ensemble. Cela influence la manière dont les produits de thé RTD sucrés et à teneur réduite en sucre sont positionnés en rayon.

Analyse de la chaîne de valeur

La chaîne de valeur du thé RTD en Amérique du Sud commence par la culture des feuilles de thé et la transformation primaire, avec un approvisionnement régional en provenance d'Argentine associé à des intrants importés. Elle se poursuit avec l'extraction et l'approvisionnement en concentrés, le mélange et la formulation, la conversion de l'emballage (PET et aluminium), l'embouteillage des boissons, et enfin la distribution multicanale via le commerce moderne, la proximité et le e-commerce. L'Argentine constitue un point d'ancrage régional pour les matières premières de thé noir, Finlays Argentina exploitant quatre exploitations théicoles primaires (environ 2 000 hectares) et trois sites d'usine dans la province de Misiones pouvant fournir du thé pour des applications de boissons à base d'extraits, tandis que de nombreux extraits et concentrés spécialisés utilisés dans les formulations RTD entrent encore dans la région via des hubs d'importation majeurs tels que le port de Santos (Brésil) et Buenos Aires (Argentine).

En aval, les propriétaires de marques et les embouteilleurs (y compris les groupes de boissons multinationaux et les spécialistes régionaux) s'appuient sur des sous-traitants d'embouteillage, des prestataires logistiques et des partenaires de distribution locaux pour atteindre un commerce de détail fragmenté, en particulier là où l'exécution réfrigérée et la couverture de la chaîne du froid varient selon les pays et au sein même des États. La capacité de mise sur le marché et la gestion des importations sont des leviers stratégiques. Par exemple, Lipton Teas and Infusions a formalisé un partenariat avec la société chilienne Guital and Partners pour gérer les opérations locales d'importation, de distribution et de repositionnement de marque à partir du 1er juillet 2025, soulignant le rôle des partenaires locaux pour l'exécution et la conformité à travers le commerce moderne et les points de consommation sur place.

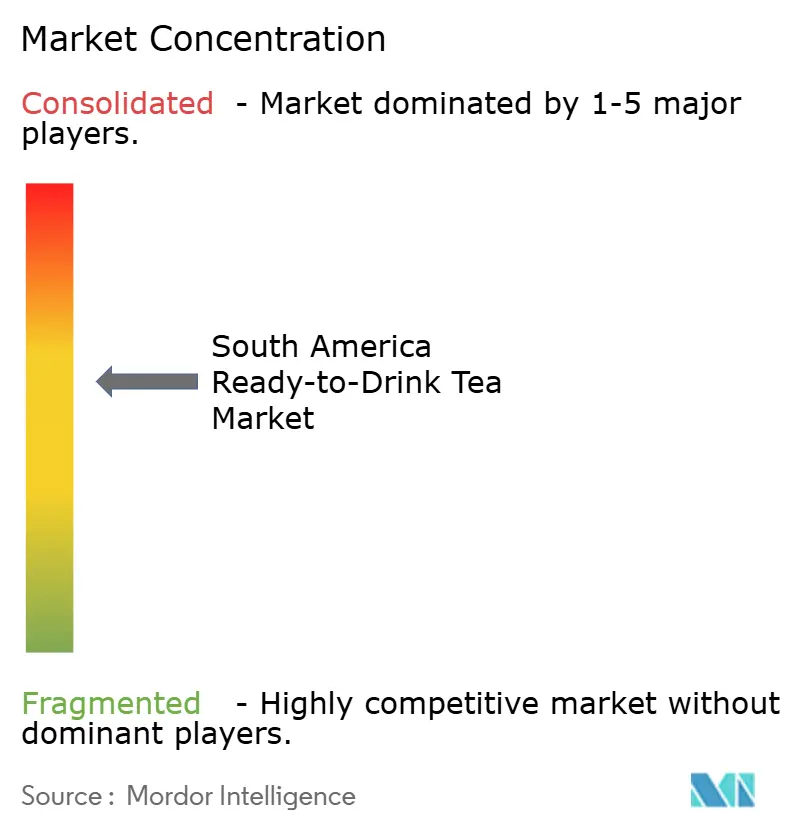

Paysage Concurrentiel

Le marché du thé RTD en Amérique du Sud démontre un niveau de concentration modéré. Les grandes entreprises de boissons multinationales, telles que Coca-Cola et PepsiCo, dominent le marché, soutenues par leurs vastes réseaux de distribution et leurs solides stratégies de portefeuille. Ces acteurs établis maintiennent leur domination en tirant parti des économies d'échelle, de l'équité de marque et des partenariats stratégiques, garantissant une large disponibilité et la fidélité des consommateurs dans toute la région.

Malgré la domination de ces géants mondiaux, le marché assiste à l'émergence de spécialistes régionaux et de marques de niche premium. Ces acteurs plus petits se taillent une place en ciblant des segments de consommateurs spécifiques avec des formulations innovantes, telles que les thés RTD biologiques et fonctionnels, et en mettant l'accent sur un positionnement de marque unique. Leur accent sur les consommateurs soucieux de la santé et de la durabilité leur a permis de gagner du terrain dans un environnement concurrentiel. De plus, ces marques capitalisent sur les saveurs locales et les préférences culturelles, qui résonnent fortement auprès des consommateurs sud-américains, se différenciant davantage des concurrents plus importants.

La dynamique concurrentielle du marché du thé RTD en Amérique du Sud évolue à mesure que les fabricants modifient leurs stratégies pour parvenir à la différenciation. Les entreprises investissent de plus en plus dans l'innovation des ingrédients, comme l'inclusion d'adaptogènes et de plantes botaniques, pour répondre à la demande croissante de boissons fonctionnelles. Les initiatives de durabilité, notamment les emballages écologiques et l'approvisionnement éthique, deviennent des facteurs critiques dans le positionnement des marques. En outre, les fabricants adoptent des stratégies spécifiques aux circuits, telles que l'expansion de leur présence dans le commerce électronique et les épiceries de proximité, pour améliorer l'accessibilité et répondre à l'évolution des comportements d'achat des consommateurs.

Leaders du Secteur du Thé Prêt-à-Boire en Amérique du Sud

The Coca-Cola Company

PepsiCo Inc

Nestlé S.A.

Keurig Dr Pepper

Kirin Holdings Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La reformulation et la hiérarchisation du portefeuille autour de la réduction du sucre constituent un espace blanc évident. Les produits sucrés représentaient encore 79,33 % des ventes de thé RTD en 2025, tandis que les alternatives axées sur la santé gagnent de l'espace en rayon grâce aux gammes à teneur réduite en sucre et sans sucre. Cette tendance est renforcée par la pression régionale de santé publique sur la consommation de sucre, y compris les initiatives menées par l'OPS, ainsi que par des actions nationales qui ont poussé les fabricants à accélérer le développement de produits à faible teneur en sucre. Les fabricants utilisent également des botaniques fonctionnelles, des mélanges hybrides thé-fruit et un positionnement à étiquette plus propre pour soutenir la premiumisation.

La modernisation de la fabrication et de l'emballage élargit également les leviers pratiques pour le thé RTD, en particulier pour les embouteilleurs optimisant des lignes multicatégories en termes de coûts et de durabilité. En avril 2026, la BNDES a approuvé un financement pour Coca-Cola (Uberlandia Refrescos) afin d'installer une ligne de remplissage PET entièrement numérisée au complexe industriel Alexandre Biagi, avec des réductions ciblées de la consommation d'eau et des coûts d'exploitation. En mai 2026, Coca-Cola FEMSA a annoncé des investissements dans un centre de distribution majeur en Argentine et une ligne de canettes locale en Uruguay, soutenant la résilience logistique régionale et la disponibilité des canettes. Ces actions s'alignent sur des formats d'emballage recyclables et soutiennent une distribution plus large du thé RTD au-delà des grandes métropoles, y compris l'exécution des commandes en ligne.

Développements récents du secteur

- Juin 2026 : Leao Alimentos e Bebidas (The Coca-Cola Company) a annoncé un cycle d'investissement de 100 millions de BRL jusqu'en 2030 pour moderniser ses installations et étendre sa capacité. Le programme oriente la majeure partie des dépenses vers la modernisation des équipements, soutenant une efficacité et un débit accrus pour les lignes de thé froid et autres boissons non alcoolisées connexes au Brésil.

- Avril 2026 : Leao Alimentos e Bebidas a mis en œuvre des technologies d'automatisation industrielle et de traitement microbiologique dans des usines de l'État du Paraná pour soutenir la croissance des boissons de thé froid fonctionnelles. Cette mise à niveau renforce la cohérence de fabrication et aide à faire évoluer des formulations qui dépendent d'un contrôle des processus plus strict pour la qualité et la durée de conservation.

- Novembre 2024 : PepsiCo et Unilever ont prolongé leur partenariat pour le thé prêt à boire Lipton afin d'améliorer la portée mondiale, avec un accent mis sur l'expansion de la distribution sur les marchés sud-américains. Cette initiative renforce la force de mise sur le marché de Lipton dans le commerce moderne et soutient un déploiement plus large du portefeuille dans les principales régions d'Amérique du Sud.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les boissons de thé prêtes à boire vendues pour une consommation immédiate en Amérique du Sud, mesurées en valeur en USD. Il inclut les produits vendus via les canaux de vente au détail et en ligne, dans les principaux pays de la région.

Exclusions du périmètre : nous excluons le thé en vrac, les sachets de thé et les concentrés nécessitant une infusion ou une dilution avant consommation.

Aperçu de la segmentation

- Par Type

- Thé Noir

- Thé Vert

- Thé aux Herbes

- Thé aux Fruits et Aromatisé

- Thé Oolong

- Thé Décaféiné

- Autres

- Par Catégorie

- Sucré

- Non Sucré

- Par Emballage

- Bouteilles

- Canettes

- Autres

- Par Source d'Ingrédients

- Conventionnel

- Biologique

- Par Canal de Distribution

- Supermarchés et Hypermarchés

- Épiceries de Proximité

- Boutiques de Vente au Détail en Ligne

- Autres Canaux de Distribution

- Par Géographie

- Brésil

- Argentine

- Chili

- Colombie

- Pérou

- Reste de l'Amérique du Sud

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour fixer les limites extérieures de la demande et pour s'assurer que le modèle de marché est ancré dans des signaux observables. Nous nous sommes appuyés sur des statistiques publiques et des sources de référence telles que UN Comtrade pour les flux commerciaux, FAOSTAT pour le contexte de l'offre agricole, les indicateurs macroéconomiques de la Banque mondiale et du FMI pour les tendances de revenu et d'inflation, ainsi que les offices statistiques nationaux des principaux pays sud-américains pour les séries de prix et de vente au détail lorsqu'elles sont disponibles.

Pour traduire le contexte plus large des boissons en hypothèses spécifiques au thé RTD, nous avons également examiné les rapports annuels des entreprises et les présentations aux investisseurs, les orientations réglementaires et d'étiquetage publiées par les agences locales de sécurité alimentaire, ainsi que la couverture médiatique crédible sur les évolutions de prix et les changements d'emballage. Pour des vérifications croisées, nous avons utilisé des abonnements payants pour les données financières des entreprises et la veille d'actualités, ainsi qu'une base de données d'importations et d'exportations au niveau des expéditions pour valider la direction et le calendrier des échanges commerciaux. Les sources listées ici sont illustratives, et de nombreux documents et jeux de données publics supplémentaires ont été examinés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la conversion des signaux issus de la recherche documentaire en hypothèses pratiques reflétant ce qui se passe réellement en magasin et dans les canaux de distribution. Nous avons échangé avec un mélange de répondants côté marques et côté distribution à travers l'Amérique du Sud, et les données obtenues ont servi à confirmer le mix d'emballages, la répartition par canal, et la progression réaliste des prix (y compris les évolutions entre produits sucrés et non sucrés).

Là où les données secondaires étaient limitées, ces échanges nous ont aidés à affiner la fourchette probable de pénétration, d'intensité promotionnelle et de rythme de premiumisation, puis nous avons revérifié les résultats du modèle par rapport aux retours du terrain avant de finaliser les chiffres.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 32 % | Cadres dirigeants (CXO) : 13 % | APAC : 50 % |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 31 % |

| Petits acteurs : 20 % | Managers : 52 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où les signaux de dépenses régionales en boissons et de ventes au détail sont reconstitués en un bassin de demande pour le thé RTD, puis filtrés selon la présence de la catégorie et la disponibilité par pays. Une fois cette première estimation formée, nous la corroborons avec des approximations ascendantes sélectives, comme le prix par emballage échantillonné multiplié par les volumes estimés par canal, ainsi que des vérifications auprès des fournisseurs et distributeurs pour ajuster les totaux lorsque des écarts apparaissent.

Quelques données particulièrement importantes pour ce marché sont la répartition entre thé RTD sucré et non sucré, les formats d'emballage (bouteilles contre canettes), le rythme des hausses de prix induites par l'inflation et les coûts d'emballage, l'évolution vers un positionnement à faible teneur en sucre, et la rapidité avec laquelle les achats en ligne et de proximité se développent dans les grandes villes. Lorsque les données varient selon les pays, le modèle les traite d'abord séparément, puis les résultats sont agrégés au total pour l'Amérique du Sud afin qu'un marché important ne fausse pas accidentellement la région.

Pour les prévisions, une analyse de scénarios est utilisée afin que le scénario de base reste facile à expliquer et puisse être testé en situation de stress. Les hypothèses relatives à la tarification, au mix de canaux et à l'adoption des catégories sont établies à partir de la fourchette recueillie lors des entretiens, et la trajectoire est ensuite vérifiée par rapport à des indicateurs macroéconomiques tels que la croissance des revenus et l'inflation afin que la prévision reste réaliste.

Validation des données et cycle de mise à jour

La validation s'effectue par couches afin de ne pas dépendre d'un seul jeu de données ou d'une seule hypothèse forte. Nous comparons les totaux du marché à des signaux indépendants tels que la direction des échanges commerciaux, les commentaires rapportés sur la performance des catégories, et les réalités de prix observées sur le marché, puis les anomalies sont examinées jusqu'à ce qu'une explication claire soit documentée.

Avant validation finale, le modèle passe par des vérifications d'analystes en plusieurs étapes, y compris des contrôles de variance entre les pays et un examen de cohérence sur la consommation par habitant implicite et les niveaux de prix. Si un écart majeur est constaté, les répondants sont recontactés pour confirmer s'il s'agit d'un changement de calendrier, d'un déplacement de canal ou d'un effet d'emballage et de prix. Les rapports sont actualisés annuellement, et des événements importants (tels que des changements fiscaux, des réajustements de prix majeurs ou des lancements importants) peuvent déclencher des mises à jour intermédiaires, suivies d'une révision finale avant livraison pour garantir que les clients disposent de la vue la plus récente.

Comparaison du dimensionnement du marché sud-américain du thé prêt à boire de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour le thé RTD en Amérique du Sud ne concordent pas toujours car les limites sont fixées différemment et la conversion du volume en valeur est traitée de différentes manières. Les différences proviennent également du choix de l'année de référence, du calendrier d'inflation et de change utilisé, et du fait que l'estimation soit ancrée sur des signaux de ventes au détail ou sur des regroupements de boissons plus larges.

Les vérifications de la direction commerciale, le suivi des prix par emballage, et la validation du mix de canaux au niveau des pays sont les éléments probants qui maintiennent l'estimation 2026 de Mordor Intelligence liée aux boissons réellement vendues comme thé prêt à boire, plutôt qu'à des catégories de boissons adjacentes. Lorsque d'autres études mélangent le thé avec des boissons RTD voisines ou appliquent une courbe de prix plus lissée qui ne reflète pas l'inflation récente, la valeur affichée peut évoluer à la hausse ou à la baisse même si la tendance réelle de consommation est similaire.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,35 milliards USD (2026) | |

| Cabinet de conseil régional A | 3,10 milliards USD (2023) | Utilise une année de référence antérieure et une fenêtre d'étude plus longue, et la valeur semble ancrée sur une vision historique plus large qui pourrait ne pas capturer pleinement les réajustements de prix plus récents et les changements de mix d'emballage observés dans plusieurs marchés sud-américains. |

| Éditeur sectoriel B | 5,20 milliards USD (2031) | Présente une valeur de point d'arrivée à plus long terme qui est très sensible au TCAC supposé et à la progression des prix, et il n'est pas toujours clair comment les évolutions entre produits sucrés et non sucrés ainsi que les effets de marge par canal sont traités dans la construction de la valeur. |

L'écart entre les trois chiffres s'explique principalement par l'année choisie et la manière dont les limites de tarification et de périmètre sont appliquées, et non par une vision totalement différente de l'intérêt des consommateurs. En ancrant le modèle sur des signaux observables de tarification, d'emballage et de canal, puis en vérifiant les totaux avec les retours du terrain, l'estimation reste traçable à des étapes claires qui peuvent être reproduites et mises à jour à mesure que les conditions évoluent.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du thé RTD en Amérique du Sud ?

Le marché est évalué à 3,35 milliards USD en 2026 et devrait atteindre 5,48 milliards USD d'ici 2031.

Quel pays est en tête des ventes régionales ?

Le Brésil domine avec 62,60 % des ventes du marché, soutenu par une large base de consommateurs et une infrastructure de vente au détail sophistiquée.

Quel segment connaît la croissance la plus rapide ?

Les thés RTD non sucrés se développent à un CAGR de 13,18 %, reflétant une forte demande portée par la santé.

Quelle est l'importance du commerce électronique dans la distribution ?

La vente au détail en ligne affiche un CAGR de 18,07 % et est essentielle pour les marques de niche et premium qui nécessitent une narration plus approfondie.

Dernière mise à jour de la page le: