Taille et part du marché du café prêt-à-boire (RTD) au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

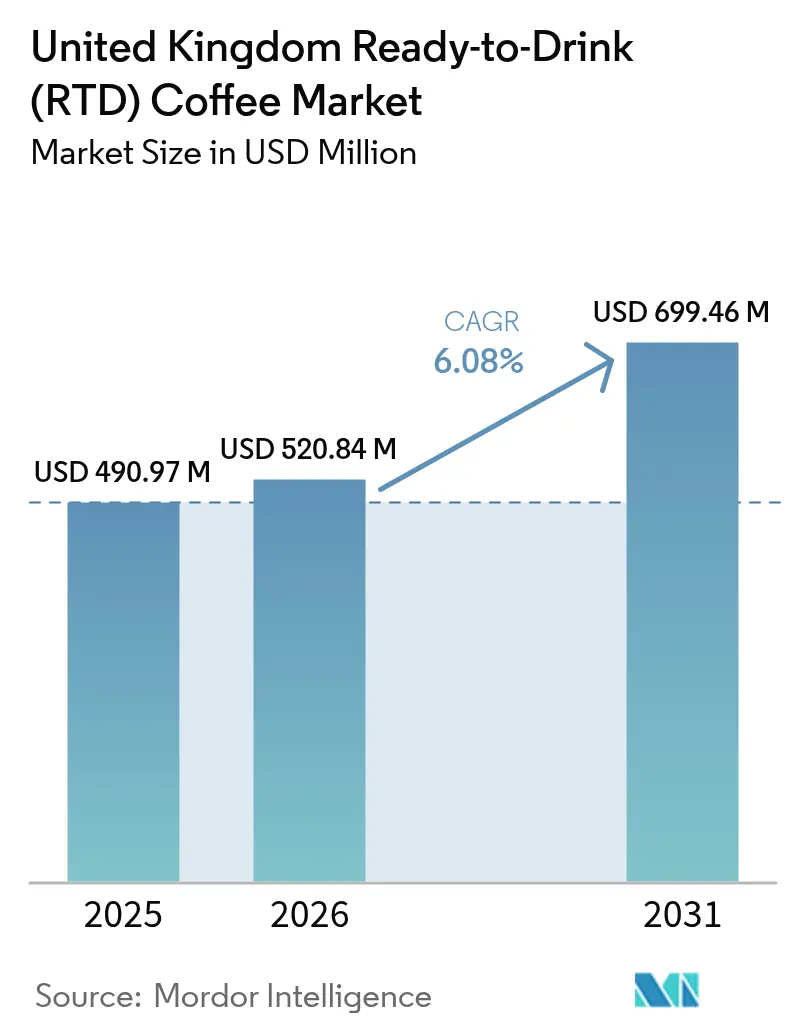

| Taille du marché de l'année de base (2025) | 490.97 Millions de dollars américains |

| Taille du Marché (2026) | 520.84 Millions de dollars américains |

| Taille du Marché (2031) | 699.46 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du café prêt-à-boire (RTD) au Royaume-Uni par Mordor Intelligence

La taille du marché du café prêt-à-boire (RTD) au Royaume-Uni en 2026 est estimée à 520,84 millions USD, en progression par rapport à la valeur de 2025 de 490,97 millions USD, avec des projections pour 2031 indiquant 699,46 millions USD, croissant à un TCAC de 6,08 % sur la période 2026-2031. L'expansion du marché est attribuée à la préférence croissante des consommateurs pour des boissons portables pratiques, soucieuses de la santé et haut de gamme. Les principaux moteurs du marché sont les consommateurs Millennials et de la Génération Z, qui manifestent une demande significative pour des produits efficaces et fonctionnels en adéquation avec les modes de vie urbains contemporains. Le segment du café prêt-à-boire (RTD) continue de conquérir des parts de marché substantielles au détriment des boissons gazeuses traditionnelles et du café chaud infusé, grâce à l'intégration d'éléments fonctionnels, notamment des ingrédients stimulant l'énergie, des formulations à base végétale et des alternatives à teneur réduite en sucre. La progression du marché est en outre facilitée par des initiatives de développement de produits en matière de diversification des arômes et de formulations axées sur la santé, par la mise en œuvre de solutions d'emballage durables et par l'expansion des canaux de distribution en ligne.

Points clés du rapport

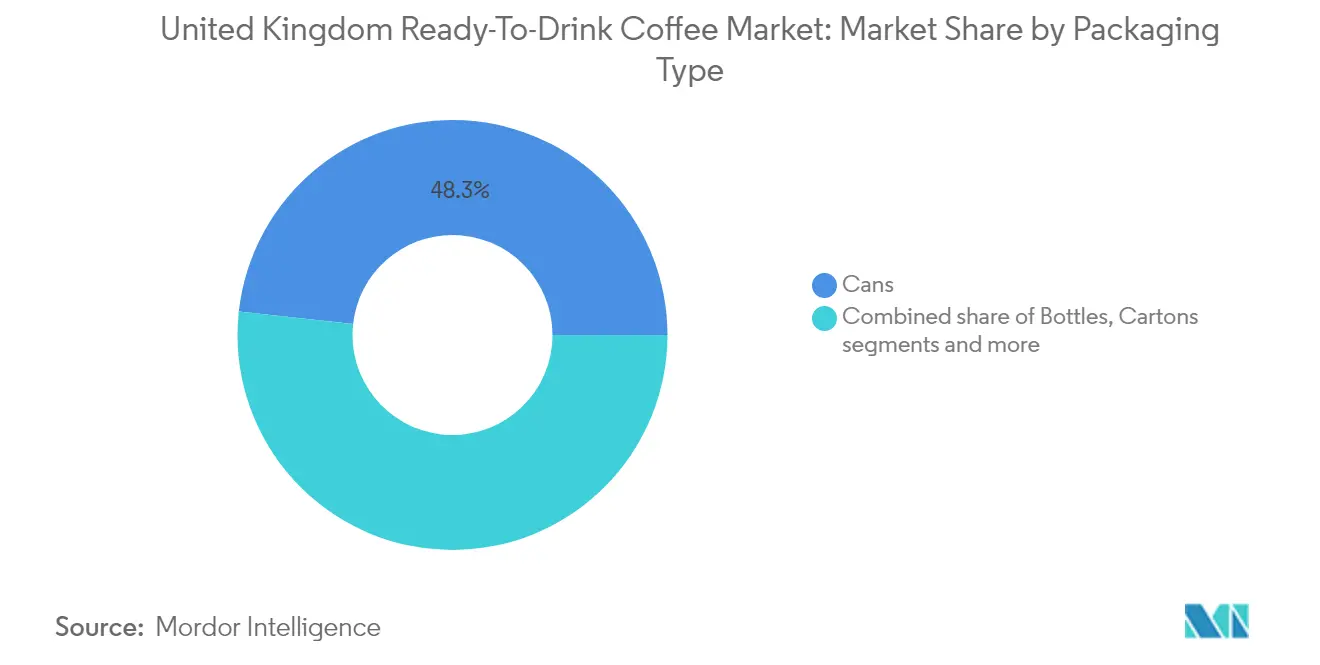

- Par type d'emballage, les canettes ont conservé une part de revenus de 48,25 % en 2025, tandis que les briques cartonnées devraient progresser à un TCAC de 5,05 % jusqu'en 2031.

- Par type de produit, le latte glacé a capturé 51,62 % de la taille du marché du café RTD au Royaume-Uni en 2025 ; le cold brew est positionné pour un TCAC de 7,29 % sur la période 2026-2031.

- Par base d'ingrédients, les options laitières représentaient 70,55 % de la taille du marché du café RTD en 2025, mais les boissons à base végétale se développeront à un TCAC de 8,19 %.

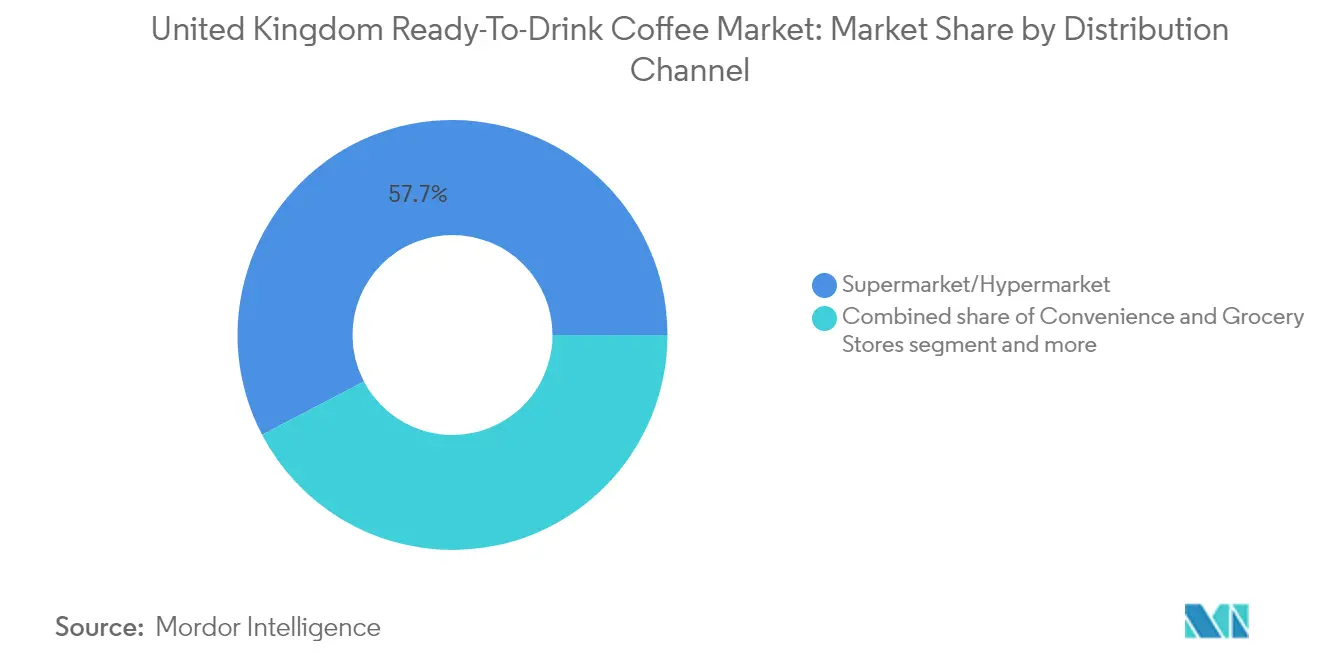

- Par canal de distribution, les supermarchés/hypermarchés ont représenté 57,68 % des ventes de 2025, tandis que le commerce en ligne devrait afficher un TCAC de 11,75 %.

- Par profil aromatique, les formulations nature/classiques ont capturé une part de 51,74 % en 2025 ; les variantes aromatisées devraient s'accélérer à un TCAC de 6,97 % jusqu'en 2031.

- Par positionnement tarifaire, les références entrée de gamme détenaient une part de revenus de 62,41 % en 2025, tandis que le segment premium devrait enregistrer un TCAC de 6,26 % jusqu'en 2031.

- Par géographie, l'Angleterre était en tête avec 84,35 % de la part du marché du café RTD en 2025 ; l'Irlande du Nord devrait afficher un TCAC de 7,46 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du café prêt-à-boire (RTD) au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La consommation pratique et nomade en plein essor | +1.8% | National, avec une adoption plus forte en Angleterre et dans les zones urbaines d'Écosse | Moyen terme (2-4 ans) |

| Identification des tendances santé dans les boissons café RTD | +1.2% | National, avec les segments premium en Angleterre en tête de l'adoption | Long terme (≥ 4 ans) |

| Augmentation des dépenses en publicité et en activités promotionnelles | +0.9% | National, concentré dans les zones métropolitaines d'Angleterre et du Pays de Galles | Court terme (≤ 2 ans) |

| L'innovation produit connaît une hausse notable | +1.1% | National, avec des centres de Recherche et Développement principalement en Angleterre | Moyen terme (2-4 ans) |

| Les partenariats marques-distributeurs renforcent la présence sur le marché | +0.7% | National, avec l'impact le plus fort en Angleterre via les grandes chaînes de distribution | Moyen terme (2-4 ans) |

| Les variantes cold brew séduisent les jeunes générations | +0.6% | National, avec une concentration urbaine en Angleterre et en Écosse | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La consommation pratique et nomade en plein essor

Le marché du café prêt-à-boire (RTD) au Royaume-Uni affiche une expansion substantielle, portée par les préférences croissantes des consommateurs pour des solutions caféinées pratiques et portables. La trajectoire du marché démontre une forte corrélation avec l'évolution des dynamiques de travail, notamment la mise en œuvre généralisée des modèles de travail hybride. Ce changement fondamental dans le comportement des consommateurs illustre des transitions sociétales plus larges dans l'intégration vie professionnelle-vie personnelle et des exigences accrues en matière de méthodes de consommation de caféine efficaces. Par exemple, Starbucks et Costa ont élargi leur portefeuille de café prêt-à-boire (RTD) dans les commerces de détail au Royaume-Uni en ajoutant des lattes réfrigérés et des boissons à l'espresso en réponse à la demande croissante du marché. Selon le rapport « Lattenomics » de Costa Coffee, une augmentation de 15 % des emplacements Drive-Thru et une consommation mobile accrue indiquent l'évolution du Royaume-Uni vers des modes de consommation flexibles et nomades [1] Source : Costa Coffee, « Rapport Lattenomics de Costa Coffee », costa.co.uk. Cette tendance comportementale des consommateurs stimule l'expansion du café prêt-à-boire (RTD), les clients exigeant des options caféinées pratiques en dehors des cafés traditionnels.

Identification des tendances santé dans les boissons café RTD

Le marché du café prêt-à-boire (RTD) au Royaume-Uni connaît une transformation significative portée par la prise de conscience croissante des consommateurs en matière de santé, les fabricants développant des formulations à teneur réduite en sucre et des additifs fonctionnels qui élèvent le café d'un simple vecteur de caféine conventionnel à une boisson orientée bien-être. Le segment enrichi en protéines illustre cette transformation sur le marché. Par exemple, en juin 2024, Starbucks, en partenariat avec la société laitière Arla, a lancé une nouvelle gamme de boissons RTD à base de café riches en protéines sur le marché britannique. La gamme Starbucks Protein Drink with Coffee contient 20 g de protéines par bouteille, utilisant du lait écrémé sans sucre ajouté. Ce développement produit correspond à la croissance substantielle du marché britannique des boissons protéinées. Le développement de produits axés sur le bien-être s'étend au-delà des protéines pour incorporer des fibres prébiotiques, du collagène marin et des champignons adaptogènes.

Augmentation des dépenses en publicité et en activités promotionnelles

L'intensification de la concurrence pour l'espace en rayon et l'attention des consommateurs au sein du marché du café prêt-à-boire (RTD) au Royaume-Uni a nécessité des investissements marketing substantiels sur les canaux traditionnels et numériques, les acteurs du marché mettant en œuvre des initiatives stratégiques globales pour renforcer la notoriété de la catégorie et établir un positionnement de marque distinct dans le paysage concurrentiel. Cet impératif stratégique est illustré par l'investissement significatif de Starbucks de 507,8 millions USD en publicité au cours de son exercice fiscal se terminant en 2023, démontrant l'accent croissant du marché sur la visibilité de la marque et l'engagement des consommateurs. Par la suite, cette évolution du marché a incité les organisations à privilégier des solutions d'emballage sophistiquées intégrant harmonieusement fonctionnalité et attrait esthétique, favorisant ainsi un engagement significatif des consommateurs et facilitant un comportement d'achat soutenu dans l'environnement dynamique du marché du café RTD au Royaume-Uni.

L'innovation produit connaît une hausse notable

Le marché du café prêt-à-boire (RTD) au Royaume-Uni connaît une transformation significative à travers des initiatives d'innovation stratégiques dans le développement de produits, les solutions d'emballage et les modes de consommation. Le marché démontre une évolution substantielle, notamment dans le segment du cold brew, qui s'est imposé comme un moteur de croissance clé. Par exemple, en avril 2025, la société britannique de boissons fonctionnelles Unconform a lancé trois nouvelles boissons café cold brew prêtes-à-boire (RTD) avec des ingrédients axés sur le bien-être. Les boissons véganes combinaient du lait d'avoine avec des grains d'Arabica et des nootropiques - des composés associés aux bénéfices pour la santé cognitive, notamment l'amélioration de l'humeur, de la concentration et du sommeil. La gamme de produits comprenait trois variantes : Flat White contenant de l'ashwagandha, du ginkgo biloba et de la vitamine B12 ; Latte au caramel salé avec de l'inuline et du curcuma ; et Mocha enrichi en niacine et biotine. Par ailleurs, le développement des infrastructures du marché est évident à travers les investissements de Westrock Coffee dans des capacités de production avancées, permettant des formats d'emballage diversifiés, notamment des bouteilles PET multi-portions et des options mono-portion en verre et en canettes en aluminium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La teneur élevée en sucre HFSS limitant la croissance du café glacé | -1.4% | National, avec une application plus stricte en Angleterre et au Pays de Galles | Court terme (≤ 2 ans) |

| Volatilité du coût de l'Arabica après les droits de douane post-Brexit | -0.8% | National, affectant toutes les régions du Royaume-Uni de manière égale | Moyen terme (2-4 ans) |

| Le café RTD fait face à une forte concurrence pour l'espace en rayon face aux alternatives émergentes | -0.9% | National, avec une concurrence intensifiée sur le marché de détail dense d'Angleterre | Moyen terme (2-4 ans) |

| Les préoccupations liées à la caféine freinent le café RTD | -0.5% | National, avec les segments soucieux de leur santé dans les zones urbaines d'Angleterre en tête des préoccupations | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La teneur élevée en sucre HFSS limitant la croissance du café glacé

La teneur élevée en sucre des produits de café prêt-à-boire (RTD) freine la croissance du marché au Royaume-Uni, malgré la popularité croissante de la catégorie. Les consommateurs soucieux de leur santé qui examinent les étiquettes des ingrédients constatent que de nombreux produits de café RTD contiennent des niveaux de sucre similaires aux boissons gazeuses. Cela entre en conflit avec la préférence actuelle des consommateurs pour le bien-être et les produits à étiquette propre, notamment chez les consommateurs Millennials et de la Génération Z. La taxe sur les boissons sucrées au Royaume-Uni et les initiatives de santé publique ont accru la sensibilisation des consommateurs aux risques liés à la consommation de sucre, incitant beaucoup à éviter les boissons à haute teneur en sucre. Les produits de café RTD des principales chaînes britanniques révèlent une teneur substantielle en sucre - un frappuccino au caramel Starbucks contient 48,5 g de sucre, tandis qu'un frappe au chocolat belge Caffe Nero en contient 44,5 g. Ces niveaux de sucre mettent en évidence le décalage entre les offres de produits actuelles et les préférences de santé des consommateurs sur le marché du café RTD au Royaume-Uni.

Volatilité du coût de l'Arabica après les droits de douane post-Brexit

La mise en œuvre des structures tarifaires post-Brexit a considérablement accru la volatilité des prix du café arabica, impactant substantiellement les marges opérationnelles et la dynamique de la chaîne d'approvisionnement au sein du secteur de fabrication du café prêt-à-boire (RTD) au Royaume-Uni. Les conditions climatiques mondiales prévalentes affectant les régions productrices de café ont intensifié les défis du marché. Tchibo, un important torréfacteur européen de café, a annoncé des ajustements de prix de 50 centimes à 1 EUR par livre à compter d'avril 2025, attribuant la hausse à l'augmentation des coûts sur le marché mondial. Ces modifications de prix affectent particulièrement le segment premium du café RTD au Royaume-Uni, qui dépend fortement des grains d'arabica de haute qualité, contraignant potentiellement l'expansion dans ces segments de marché en forte croissance. Au-delà des implications sur les coûts des matières premières, les perturbations de la chaîne d'approvisionnement ont contraint Tchibo à restructurer ses opérations logistiques de commerce électronique pour optimiser l'efficacité des coûts. Les fabricants britanniques doivent en outre naviguer dans des protocoles d'importation post-Brexit complexes, créant des avantages stratégiques pour les organisations maintenant des cadres d'approvisionnement diversifiés et des capacités d'intégration verticale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : les canettes dominent tandis que les briques cartonnées s'accélèrent

Les canettes détiennent 48,25 % du marché du café RTD au Royaume-Uni en 2025, ce qui en fait le format d'emballage dominant en raison de leur portabilité, de leur longue durée de conservation et de leurs capacités de positionnement premium. Cette domination s'aligne sur la demande des consommateurs pour une consommation nomade. L'Association automatique de distribution (AVM) a rapporté que le segment Café-à-emporter a généré 758 millions EUR de revenus produits en 2023, soulignant l'importance de la praticité dans les choix d'emballage. Les briques cartonnées devraient croître à un TCAC de 5,05 % de 2026 à 2031, portées par leurs avantages environnementaux et leur efficacité en termes de coûts dans un marché de plus en plus axé sur la durabilité.

Les bouteilles, y compris les formats en verre et en PET, conservent une part de marché substantielle malgré des taux de croissance modérés. Les marques de café RTD premium utilisent des bouteilles en verre pour mettre en valeur la qualité et la durabilité. En 2024, Jimmy's Iced Coffee a lancé sa gamme SlimCan au prix de 1,39 EUR, ciblant les commerces de proximité et les achats impulsifs. Le marché de l'emballage progresse avec l'intégration de fonctionnalités d'emballage intelligent, notamment les codes QR et la technologie NFC, qui permettent une interaction numérique avec les produits physiques.

Par type de produit : le cold brew défie la domination du latte glacé

Au Royaume-Uni, les produits Latte/Cappuccino glacé maintiennent une part de marché de 51,62 % en 2025, les consommateurs britanniques démontrant une préférence pour ces saveurs familières lors de leur transition du café chaud aux formats RTD. Le café RTD cold brew s'est imposé comme le segment à la croissance la plus rapide sur le marché britannique, avec un TCAC projeté de 7,29 % durant 2026-2031. Cette croissance est attribuée à son profil gustatif raffiné et à sa teneur plus élevée en caféine, résonnant particulièrement avec la jeune génération britannique.

Le segment du café RTD fonctionnel/enrichi en protéines représente une frontière d'innovation significative sur le marché britannique, répondant aux préférences évolutives des consommateurs britanniques pour des boissons offrant de multiples bénéfices nutritionnels au-delà du rafraîchissement et de la caféine. Le café RTD Nitro maintient une position spécialisée sur le marché britannique, ses caractéristiques distinctives créant des opportunités de différenciation, notamment dans les établissements de vente au détail premium britanniques où les facteurs expérientiels influencent le comportement d'achat.

Par profil aromatique : les classiques nature dominent tandis que les options aromatisées s'accélèrent

Sur le marché du café prêt-à-boire au Royaume-Uni, les saveurs nature/classiques maintiennent une part de marché dominante de 51,74 % en 2025, démontrant la forte préférence des consommateurs britanniques pour les profils gustatifs authentiques du café. Le segment des variantes aromatisées sur le marché du café prêt-à-boire devrait croître à un TCAC de 6,97 % durant 2026-2031, principalement porté par les jeunes consommateurs britanniques en quête de nouvelles expériences gustatives et de profils plus sucrés réduisant l'amertume naturelle du café. Le café prêt-à-boire figure parmi les principales catégories d'expérimentation aromatique chez les consommateurs britanniques.

Le marché du café prêt-à-boire au Royaume-Uni s'est étendu au-delà des offres basiques vanille et caramel vers des combinaisons aromatiques plus complexes. En mai 2025, Jimmy's Iced Coffee a lancé une saveur Donut en édition limitée pour cibler les consommateurs en quête de variétés de café différenciées. Si l'innovation aromatique présente des opportunités de croissance, les fabricants au Royaume-Uni doivent répondre aux préoccupations croissantes des consommateurs concernant la teneur en sucre et les considérations de santé.

Par base d'ingrédients : les alternatives végétales défient la domination des produits laitiers

Sur le marché du café RTD au Royaume-Uni, les produits à base laitière maintiennent une part de marché de 70,55 % en 2025, capitalisant sur la compatibilité naturelle du lait avec le café et sa position établie dans les préférences des consommateurs britanniques pour les textures crémeuses. Les alternatives au lait d'origine végétale sur le marché britannique progressent à un TCAC de 8,19 % (2026-2031), portées par la prévalence croissante de l'intolérance au lactose chez les consommateurs britanniques, les considérations éthiques et la sensibilisation croissante à la santé. L'introduction par Oatly de la « Boisson à l'avoine biologique Barista » en février 2024 dans les canaux de vente au détail britanniques illustre la manière dont les fabricants à base végétale mettent l'accent sur les offres premium et les bénéfices santé pour élargir leur présence sur le marché britannique.

L'expansion des alternatives végétales au Royaume-Uni a favorisé des partenariats stratégiques entre les marques de café britanniques établies et les producteurs de lait végétal pour des produits co-brandés. Le marché britannique se diversifie en outre au-delà des segments laitiers et végétaux traditionnels pour incorporer des ingrédients fonctionnels tels que les fibres prébiotiques et les adaptogènes, s'alignant sur les préférences des consommateurs britanniques pour les boissons enrichies en éléments bénéfiques pour la santé.

Par canal de distribution : la croissance en ligne dépasse le commerce de détail traditionnel

Les supermarchés/hypermarchés occupent la position dominante dans la distribution du café RTD avec une part de marché de 57,68 % en 2025, soutenus par leur vaste présence en commerce de détail et leur infrastructure de chaîne du froid qui leur permet de maintenir la sélection de produits de café RTD la plus large. Le canal de vente au détail en ligne projette une expansion significative à un TCAC de 11,75 % durant 2026-2031, transformant les habitudes d'achat de café RTD des consommateurs en réponse à l'adoption plus large du commerce électronique. Selon l'Office for National Statistics (Royaume-Uni), les ventes de commerce électronique représentaient 26,8 % du total des ventes au détail en Grande-Bretagne en mars 2025, les ventes en ligne liées à l'alimentation représentant plus de 9 %. Cette évolution du marché démontre l'importance croissante des canaux de vente au détail en ligne pour les produits de café prêt-à-boire (RTD). Les entreprises utilisent les plateformes de commerce électronique pour élargir leurs réseaux de distribution, mettre en œuvre des modèles de revenus par abonnement et fournir des services de livraison de boissons directement aux consommateurs.

Les épiceries et commerces de proximité servent de points de distribution clés, leur proximité avec les consommateurs générant des opportunités d'achat spontané pour les marques de café RTD. L'expansion des solutions de distribution automatique offre des canaux de distribution supplémentaires, illustrée par l'introduction par Lavazza Professional UK des distributeurs automatiques de café en libre-service « Lavazza on the Move » en mai 2024, ciblant les emplacements à fort trafic via des partenariats avec des commerces de proximité et des stations-service (World Coffee Portal, 2024). Cette expansion de la distribution nécessite des stratégies omnicanales complètes de la part des marques pour maintenir une présence cohérente sur les plateformes physiques et numériques.

Par positionnement tarifaire : le segment premium réduit l'écart avec le marché de masse

Les produits entrée de gamme détiennent une part de marché de 62,41 % en 2025, soutenus par de vastes réseaux de distribution et des prix compétitifs qui stimulent des volumes de ventes élevés. Le segment premium connaît une croissance à un TCAC de 6,26 % (2026-2031), les consommateurs démontrant une préférence accrue pour des produits de meilleure qualité, des saveurs uniques et des bénéfices fonctionnels améliorés.

L'expansion du segment premium a créé des opportunités d'entrée sur le marché pour les marques de café de spécialité passant de la restauration aux canaux de vente au détail. En 2024, le lancement national de Grind dans les supermarchés Tesco illustre ce changement, introduisant des produits de café RTD de qualité café dans les environnements de vente au détail de masse. La structure tarifaire du marché continue d'évoluer avec des produits super-premium ciblant la consommation de luxe et les segments cadeaux. Cette segmentation du marché établit des environnements concurrentiels distincts selon les niveaux de prix, où les entreprises entrée de gamme se concurrencent sur le prix et les capacités de distribution, tandis que les marques premium mettent l'accent sur la qualité et l'identité de marque.

Analyse géographique

L'Angleterre détient 84,35 % de la part du marché du café RTD au Royaume-Uni en 2025, portée par sa population plus importante, une plus forte concentration de professionnels urbains et une culture du café de spécialité bien établie. Londres fonctionne comme le centre d'innovation de la catégorie, où les nouveaux lancements de produits ont généralement lieu avant le déploiement national. L'Angleterre maintient son leadership sur le marché en tant que plus grand marché européen du café de spécialité, porté par une consommation hors domicile élevée de café de qualité spécialité, selon le Centre pour la Promotion des Importations.

L'Irlande du Nord affiche le taux de croissance le plus élevé avec un TCAC projeté de 7,46 % pour 2026-2031, dépassant la moyenne nationale malgré sa population plus réduite. Cette croissance découle de l'urbanisation croissante de Belfast et de l'expansion des réseaux de distribution au détail qui améliorent l'accessibilité des produits. La croissance de la région est soutenue par sa population plus jeune et les opportunités commerciales découlant de sa position commerciale post-Brexit unique.

L'Écosse et le Pays de Galles maintiennent des parts de marché modestes mais croissantes, chacune avec des modes de consommation distincts. Le marché écossais affiche de meilleures performances à Édimbourg et Glasgow, tandis que le Pays de Galles démontre une consommation à la fois dans les régions urbaines et rurales. Les deux zones offrent des opportunités de croissance pour les entreprises qui adaptent leurs approches marketing et de distribution aux préférences régionales. L'expansion de la culture du café de spécialité au-delà de Londres crée des opportunités de marché supplémentaires, des événements régionaux tels que le Manchester Coffee Festival augmentant la notoriété du café de spécialité.

Paysage concurrentiel

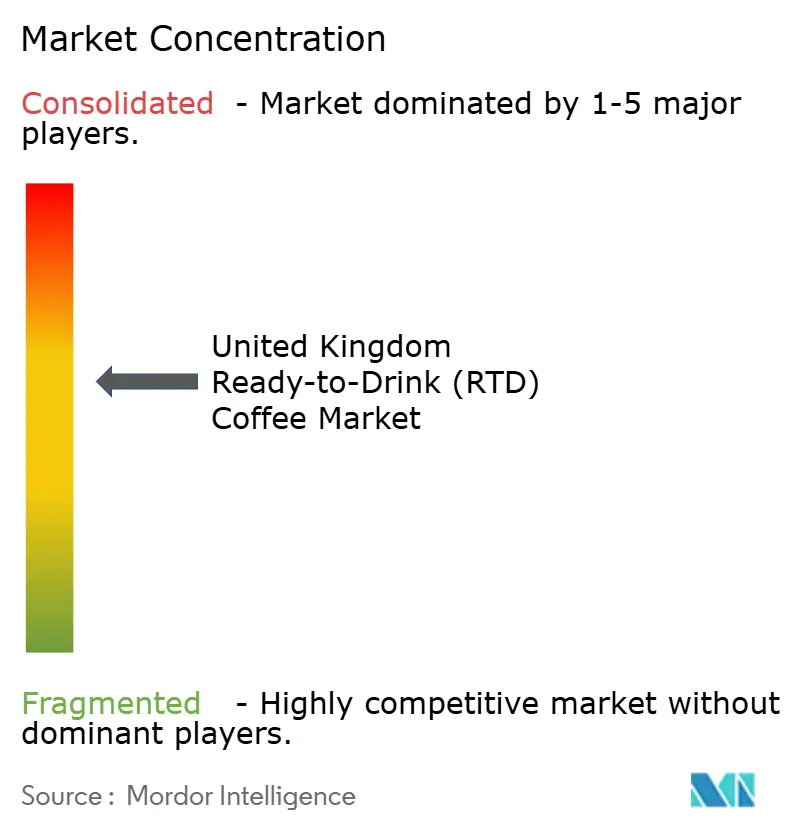

Le marché du café prêt-à-boire (RTD) au Royaume-Uni est modérément consolidé, les grands fabricants de boissons contrôlant les réseaux de distribution, tandis que les producteurs de café de spécialité maintiennent leur part de marché grâce à des offres de produits premium. La structure du marché englobe de grandes entreprises, notamment Starbucks Corporation, The Coca-Cola Company, Carlsberg Group (Britvic plc), Emmi AG et Luigi Lavazza S.p.A., chacune maintenant une présence significative sur le marché.

Ces leaders du marché capitalisent sur leurs économies d'échelle substantielles et leur infrastructure marketing complète pour mettre en œuvre des réponses rapides au marché et des lancements de produits stratégiques auprès de diverses catégories démographiques de consommateurs. Leur position concurrentielle est renforcée par de vastes capacités de fabrication, des réseaux d'approvisionnement mondiaux établis et des ressources substantielles pour l'exécution d'initiatives marketing complètes qui créent des barrières à l'entrée significatives pour les acteurs plus petits du marché.

Les acteurs dominants du marché mettent constamment en œuvre des stratégies d'expansion des installations et des programmes d'amélioration des capacités de production pour maintenir leur position sur le marché. En outre, ces entreprises s'engagent dans des collaborations stratégiques pour développer des portefeuilles de produits innovants alignés sur les préférences évolutives des consommateurs. L'innovation produit reste la principale stratégie concurrentielle employée par les acteurs du marché pour répondre aux conditions dynamiques du marché et maintenir un avantage concurrentiel.

Leaders du secteur du café prêt-à-boire (RTD) au Royaume-Uni

Starbucks Corporation

The Coca-Cola Company

Luigi Lavazza S.p.A.

Carlsberg Group (Britvic plc)

Emmi AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Starbucks Corporation a élargi sa gamme de produits de café prêt-à-boire (RTD) au Royaume-Uni avec deux variétés à base végétale. L'entreprise a introduit le Cappuccino à base d'avoine et le Macchiato au caramel à base d'avoine dans sa gamme Chilled Classics pour répondre à la demande croissante des consommateurs pour des alternatives sans produits laitiers.

- Février 2025 : Tom Parker Creamery a lancé The Guv'nor, une nouvelle gamme de cafés glacés prêts-à-boire (RTD) aux saveurs Original, Mocha et Caramel. Les boissons sont conditionnées dans des bouteilles en verre recyclable de 500 ml et 250 ml avec des capsules métalliques.

- Juillet 2024 : la startup de café basée à Perth, Hunt and Brew, a lancé trois produits de café prêt-à-boire dans les magasins Tesco Express à travers le Royaume-Uni. L'entreprise produit des boissons à base de café en utilisant du lait frais sans sucre ajouté, mettant l'accent sur le savoir-faire et l'art dans son processus de production.

- Juin 2024 : Ueshima Coffee Company a lancé deux produits de café en canette prêts-à-boire (RTD) sur le marché britannique : Latte glacé et Latte Matcha glacé. Les produits étaient disponibles pour une distribution nationale.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché britannique du café prêt-à-boire comme l'ensemble des boissons à base de café stables à température ambiante, préemballées (nature ou aromatisées, à base de produits laitiers ou végétaux), pouvant être consommées sans préparation supplémentaire, couvrant les canettes, bouteilles et briques vendues via les circuits de distribution au détail et hors domicile.

Exclusion du périmètre : les boissons fraîchement préparées servies dans les cafés, les concentrés de café destinés à la restauration collective et les mélanges en poudre sont hors périmètre.

Aperçu de la segmentation

- Par type d'emballage

- Bouteilles

- Bouteilles en verre

- Bouteilles en PET

- Canettes

- Briques cartonnées

- Autres

- Bouteilles

- Par type de produit

- Café RTD cold brew

- Latte/Cappuccino glacé

- Café RTD nitro

- Café RTD fonctionnel/enrichi en protéines

- Par profil aromatique

- Nature/Classique

- Aromatisé

- Par base d'ingrédients

- À base laitière

- Lait d'origine végétale

- Par positionnement tarifaire

- Entrée de gamme

- Premium

- Par canal de distribution

- Supermarchés/Hypermarchés

- Épiceries et commerces de proximité

- Boutiques de vente au détail en ligne

- Autres (distributeurs automatiques, stations-service, etc.)

- Par géographie

- Angleterre

- Écosse

- Pays de Galles

- Irlande du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de marques auprès d'embouteilleurs régionaux, de convertisseurs d'emballages, de spécialistes de la distribution réfrigérée et d'acheteurs de commerces de proximité en Angleterre, en Écosse et au Pays de Galles. Des enquêtes de suivi auprès des consommateurs de la génération Z ont permis d'établir des références en matière de fréquence d'achat, tandis que des entretiens avec des responsables des achats en restauration ont validé l'adoption hors domicile. Ces discussions ont comblé les lacunes en matière de données et ont aligné nos estimations documentaires sur le sentiment de terrain.

Recherche documentaire

Nous avons commencé par cartographier l'univers de consommation à l'aide de sources publiques telles que les codes commerciaux de HM Revenue & Customs, les règles d'étiquetage de la Food Standards Agency, les mises à jour des expéditions de la British Soft Drinks Association et les panels de consommateurs de l'Office for National Statistics. Les dépôts de documents d'entreprises et les présentations aux investisseurs des principaux conditionneurs de boissons ont fourni les prix de vente moyens, tandis que des revues spécialisées telles que Nutrition Bulletin ont illustré les allégations de saveur et de santé gagnant de l'espace en rayon. Des bases de données par abonnement, notamment D&B Hoovers pour la répartition des revenus des entreprises et Dow Jones Factiva pour les flux de transactions, ont contribué à évaluer l'empreinte des entreprises. Les sources citées ici sont données à titre indicatif ; de nombreuses références supplémentaires ont alimenté la collecte, la vérification et la clarification des données.

Dimensionnement du marché et prévisions

Nous avons appliqué un modèle descendant qui reconstitue la demande nationale à partir des volumes d'importation, de la production nationale de torréfaction et d'extraction, et des données de scan au détail, qui sont ensuite recoupées avec des agrégations ascendantes sélectives des ventes en caisses des principaux fournisseurs. Des variables clés telles que les occasions de consommation de café glacé par habitant, la densité des commerces de proximité, la part des canettes en aluminium, le prix unitaire moyen, les impacts de la taxe sur le sucre et la fréquence des promotions alimentent la base historique. Une régression multivariée prévoit chaque facteur, après quoi une analyse de scénarios ajuste les chocs macroéconomiques tels que les variations du coût de la vie. Les lacunes de données, par exemple celles des marques privées, sont comblées par des fourchettes issues de contrôles de canaux approuvées par deux réviseurs seniors.

Cycle de validation des données et de mise à jour

Les résultats passent par trois niveaux de contrôles de variance, sont examinés par un spécialiste senior des boissons et reconfirmés avec au moins une source de chaque groupe de répondants. Mordor actualise le modèle annuellement et publie des ajustements intermédiaires dans les quatre semaines suivant tout événement significatif, garantissant ainsi aux clients la vue calibrée la plus récente.

Pourquoi la référence de Mordor sur le marché britannique du café prêt-à-boire (RTD) est digne de confiance

Les estimations publiées divergent souvent car les entreprises diffèrent dans leur périmètre produit, leur conversion de prix et leur cadence d'actualisation.

Les principaux facteurs d'écart incluent la prise en compte ou non des lattes réfrigérés à courte durée de conservation, le suivi des marques distributeurs exclusivement en ligne, et l'année de référence monétaire adoptée. Mordor adopte un périmètre harmonisé, convertit toutes les valeurs en USD constants 2024 et revalide les hypothèses annuellement ; d'autres éditeurs peuvent s'appuyer sur des scans de distributeurs peu fréquents ou extrapoler des ratios à l'échelle européenne au Royaume-Uni.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 490,97 M USD (2025) | Mordor Intelligence | - |

| 292,0 M USD (2023) | Regional Consultancy A | Omet l'épicerie en ligne et les canettes destinées à la restauration ; l'année de base précoce gonfle le TCAC |

| 145,5 M USD (2027) | Industry Database B | Suit uniquement les ventes par scan au détail et applique une taille d'emballage uniforme de 250 ml pour la conversion volume-valeur |

La comparaison montre que lorsque l'étendue du périmètre, la pertinence des données et la validation à double source convergent, la référence équilibrée de Mordor offre aux décideurs le point de référence le plus fiable.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du café prêt-à-boire (RTD) au Royaume-Uni ?

Le marché du café prêt-à-boire (RTD) au Royaume-Uni est évalué à 520,84 millions USD en 2026 et devrait atteindre 699,46 millions USD d'ici 2031.

Quel format d'emballage connaît la croissance la plus rapide ?

Les emballages en briques cartonnées se développent à un TCAC de 5,05 % à mesure que les consommateurs privilégient les matériaux recyclables et la durée de conservation prolongée.

Quelle est la taille du segment du café RTD à base végétale ?

Les variantes à base végétale progressent à un TCAC de 8,19 %, défiant la part de 70,55 % des produits laitiers en proposant des options véganes et sans lactose.

Quelle région du Royaume-Uni connaît la croissance de marché la plus rapide ?

L'Irlande du Nord est en tête avec un TCAC de 7,46 % jusqu'en 2031, portée par l'urbanisation et la demande croissante de boissons pratiques.

Dernière mise à jour de la page le: