Taille et part du marché indien du café prêt-à-boire (RTD)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

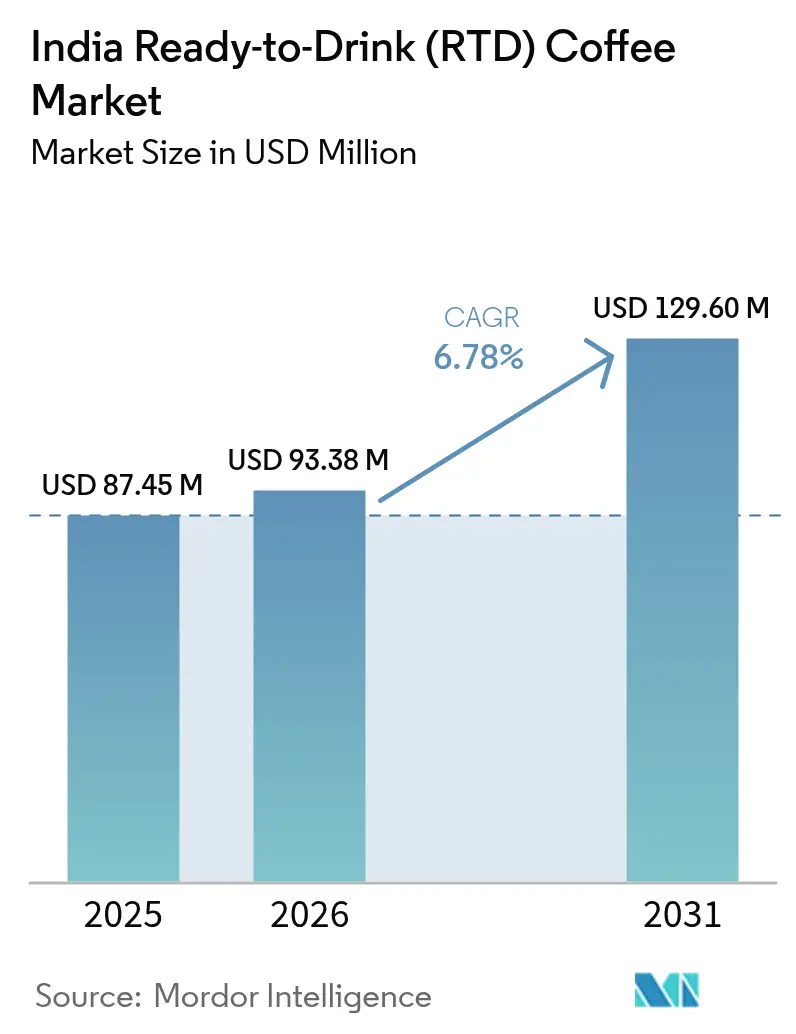

| Taille du marché de l'année de base (2025) | 87.45 Millions de dollars américains |

| Taille du Marché (2026) | 93.38 Millions de dollars américains |

| Taille du Marché (2031) | 129.6 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien du café prêt-à-boire (RTD) par Mordor Intelligence

La taille du marché indien du café prêt-à-boire devrait croître de 87,45 millions USD en 2025 à 93,38 millions USD en 2026 et devrait atteindre 129,6 millions USD d'ici 2031, à un CAGR de 6,78 % sur la période 2026-2031. Cette trajectoire de croissance reflète un changement fondamental dans les habitudes de consommation de boissons en Inde, où la prédominance traditionnelle du chai fait face à une concurrence croissante de la part des formats de café axés sur la commodité. Le Conseil du café de l'Inde a indiqué que la consommation intérieure de café a augmenté pour atteindre 191 000 tonnes en 2023, le café instantané représentant une part significative de la consommation totale[1]Source : Conseil du café de l'Inde, « Consommation intérieure de café », www.indiacoffee.org. Les initiatives gouvernementales soutenant les exportations de café à valeur ajoutée ont simultanément renforcé la capacité de transformation nationale, créant des avantages du côté de l'offre pour les fabricants de produits RTD. L'émergence de variantes de café RTD fonctionnel enrichies en protéines et en ingrédients bénéfiques pour la santé crée une concurrence entre les différentes catégories de boissons. Les lacunes de la chaîne du froid au-delà des villes de deuxième rang entraînent un développement inégal du marché, les zones urbaines connaissant une innovation rapide tandis que les régions rurales restent insuffisamment desservies. La préférence culturelle pour le café fraîchement préparé, notamment dans le sud de l'Inde, offre des opportunités d'expansion du marché grâce à des stratégies ciblées de développement de produits et de distribution.

Principaux enseignements du rapport

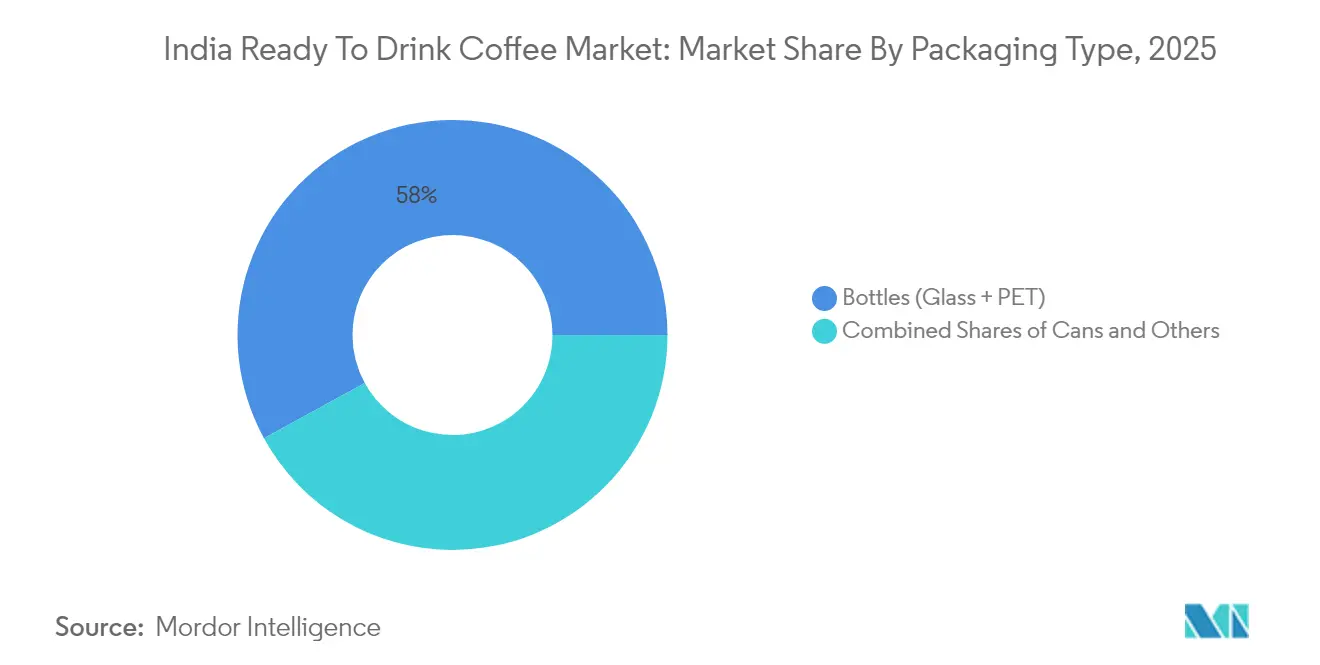

- Par type d'emballage, les bouteilles (verre et PET) dominent avec une part de marché de 57,98 % en 2025 ; les canettes représentent le segment à la croissance la plus rapide avec un CAGR de 8,92 % (2026-2031).

- Par type de produit, les variantes de lattes/cappuccinos glacés détiennent une part de marché de 43,05 % en 2025 ; le café RTD nitro est le segment à la croissance la plus rapide avec un CAGR de 10,12 % (2026-2031).

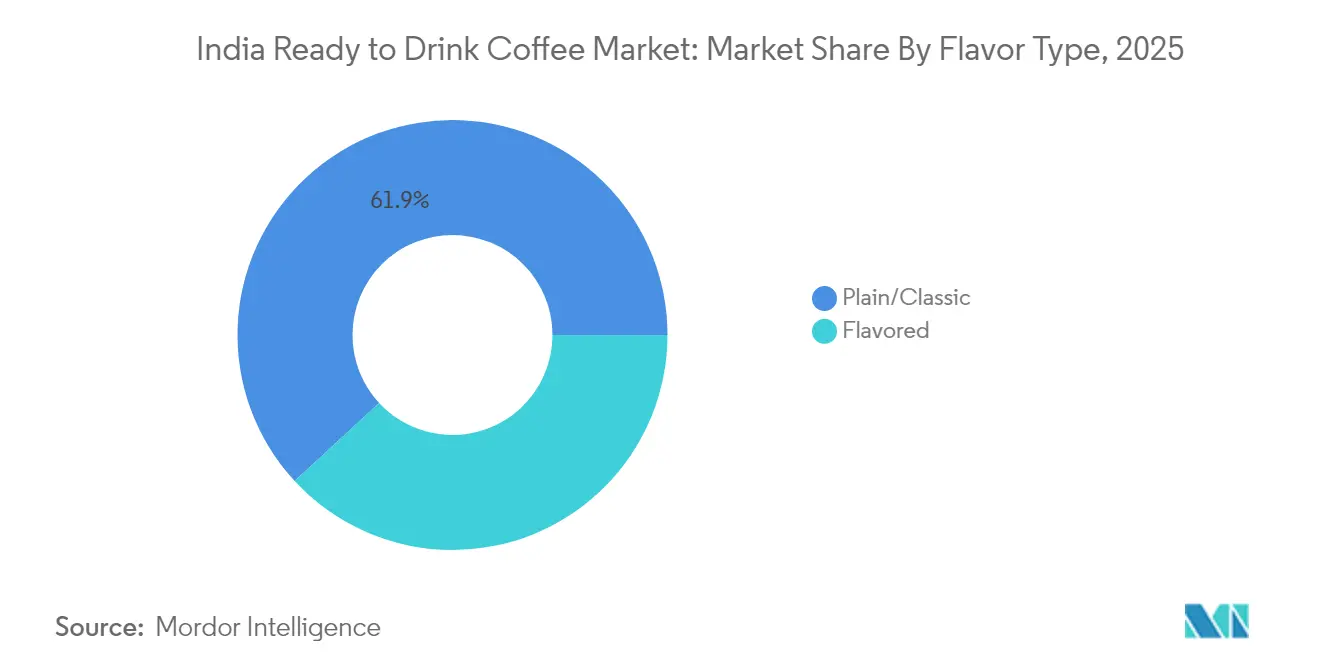

- Par profil aromatique, les variantes nature et classiques maintiennent une part de marché de 61,88 % en 2025 ; les variantes aromatisées sont celles à la croissance la plus rapide avec un CAGR de 12,83 % (2026-2031).

- Par base d'ingrédients, les formulations à base de produits laitiers dominent avec une part de marché de 64,20 % en 2025, tandis que les alternatives à base de plantes sont celles à la croissance la plus rapide avec un CAGR de 10,98 % (2026-2031).

- Par prix, les produits grand public représentent 70,66 % de part de marché en 2025, tandis que les segments premium affichent une croissance de 9,35 % de CAGR (2026-2031).

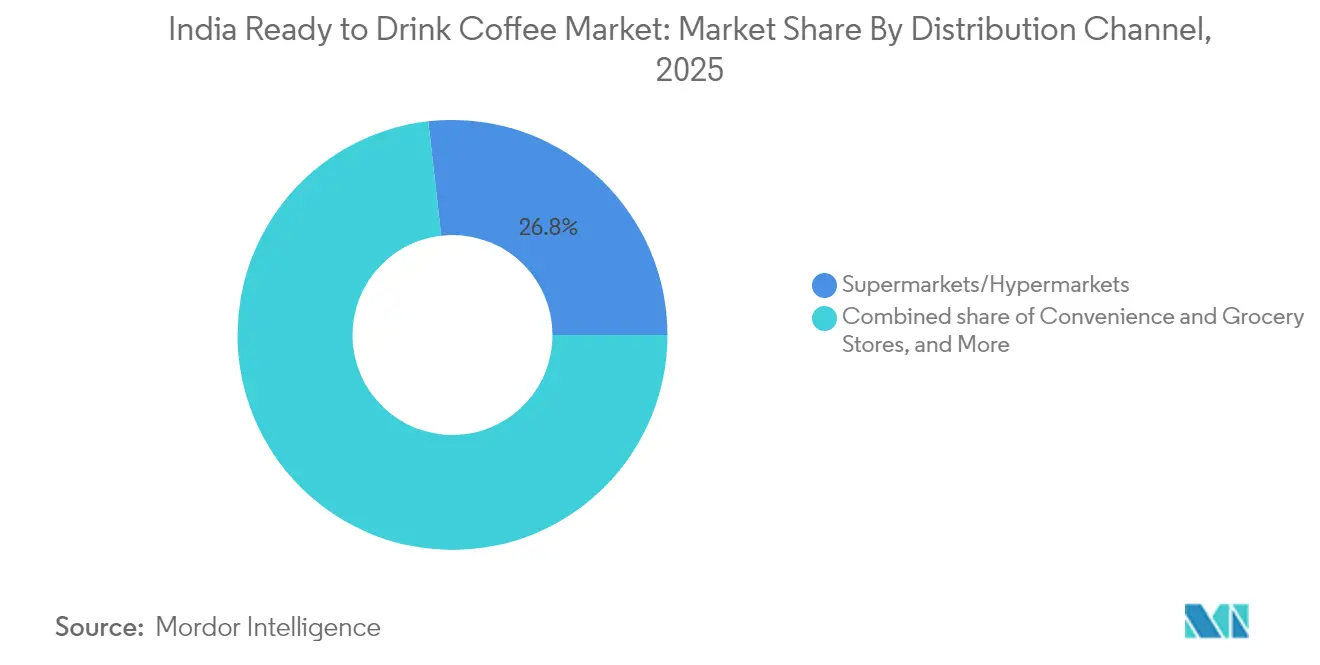

- Par canaux de distribution, les supermarchés/hypermarchés maintiennent une part de marché de 26,80 % en 2025 ; les boutiques de vente en ligne sont celles à la croissance la plus rapide avec un CAGR de 11,94 % (2026-2031).

- Par région, le sud de l'Inde est en tête avec une part de marché de 34,20 % en 2025 ; le nord de l'Inde est la région à la croissance la plus rapide avec un CAGR de 10,52 % (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien du café prêt-à-boire (RTD)

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la consommation pratique et nomade | +1.2% | National, avec des gains précoces à Mumbai, Delhi et Bangalore | Moyen terme (2 à 4 ans) |

| Augmentation des dépenses en publicité et en activités promotionnelles | +0.8% | Centres urbains dans toutes les régions | Court terme (≤ 2 ans) |

| Forte progression de l'innovation produit | +1.5% | Cœur du sud de l'Inde, avec des retombées vers l'ouest et le nord de l'Inde | Moyen terme (2 à 4 ans) |

| Impulsion gouvernementale en faveur des exportations de café à valeur ajoutée, renforçant la capacité de transformation nationale | +0.9% | Pôles de production du Karnataka, du Kerala et du Tamil Nadu | Long terme (≥ 4 ans) |

| Croissance du commerce électronique | +1.3% | Villes de premier et deuxième rang à l'échelle nationale | Court terme (≤ 2 ans) |

| Développement de la culture du café chez les consommateurs de la génération Z | +1.1% | Zones métropolitaines à forte population jeune | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la consommation pratique et nomade

La croissance de la mobilité urbaine a accru la demande de boissons prêtes-à-boire (RTD), notamment parmi les professionnels actifs dans les grandes métropoles. La transition des cafés traditionnels vers des options de boissons portables s'aligne sur des emplois du temps chargés et des modalités de travail flexibles. La commodité et l'accessibilité des boissons RTD en font un choix attrayant pour les consommateurs qui ont besoin d'un rafraîchissement rapide lors de leurs trajets quotidiens ou de leurs heures de travail. Tata Consumer Products a enregistré une croissance de 17 % en volume dans son segment RTD pour 2025, témoignant d'une préférence accrue des consommateurs pour les formats pratiques, selon les points saillants financiers de Tata Consumer Products. Les immeubles de bureaux et les pôles de transport constituent des points de consommation clés où le café RTD offre une alternative aux vendeurs de thé traditionnels. La disponibilité des boissons RTD dans ces lieux garantit un accès facile aux consommateurs aux heures de pointe. Ce mode de consommation s'est étendu au-delà des grandes villes vers les localités de deuxième rang, porté par la présence croissante des entreprises et l'évolution des pratiques professionnelles. L'adoption des boissons RTD dans les villes de taille moyenne reflète l'évolution des préférences des consommateurs et la modernisation des modes de vie dans l'Inde urbaine.

Augmentation des dépenses en publicité et en activités promotionnelles

Les investissements dans la construction de marques s'intensifient à mesure que les entreprises reconnaissent la nécessité d'éduquer les consommateurs sur les avantages du café RTD par rapport aux alternatives traditionnelles. Le partenariat de Nestlé avec Starbucks en février 2025 pour la distribution en grande surface représente un virage stratégique vers des approches marketing de type produits de grande consommation plutôt que vers une promotion centrée sur les cafés. Les dépenses en marketing numérique sont particulièrement prononcées, les marques ciblant les jeunes démographies via les plateformes de médias sociaux et les partenariats avec des influenceurs. Les entreprises du marché du café prêt-à-boire (RTD) adoptent de plus en plus des stratégies d'endossement par des célébrités et de positionnement premium pour renforcer la visibilité de leur marque et leur présence sur le marché. Par exemple, Blue Tokai a reçu un investissement de l'actrice Deepika Padukone en 2023, illustrant l'intersection croissante entre les industries du divertissement et des boissons. Les campagnes marketing mettent l'accent sur les associations de style de vie et les messages aspirationnels pour positionner le café RTD comme un choix de boisson contemporain, s'éloignant de la publicité traditionnelle centrée sur le produit qui met en avant le goût ou la teneur en caféine.

Forte progression de l'innovation produit

Les avancées en matière de méthodes de préparation et les nouveaux formats d'emballage stimulent la différenciation des produits dans le segment du café glacé. Les systèmes de filtration avancés, la préparation à température contrôlée et les techniques d'extraction innovantes transforment les processus de production. KCROASTERS a été le pionnier de la production commerciale de cold brew en Inde grâce à des processus d'infusion de 24 heures, établissant de nouveaux critères de qualité sur le marché. Le marché s'est élargi pour inclure le café infusé à l'azote et les boissons enrichies en protéines, séduisant les consommateurs soucieux de leur santé qui recherchent un goût amélioré et des bénéfices nutritionnels. Les entreprises développent des profils aromatiques variés, incluant des variétés régionales et saisonnières, grâce à d'importants investissements en recherche et développement. Cela comprend l'expérimentation de différentes origines de grains de café, de techniques de torréfaction et de méthodes d'infusion aromatique pour créer des offres de produits uniques.

Impulsion gouvernementale en faveur des exportations de café à valeur ajoutée, renforçant la capacité de transformation nationale

Les initiatives du Conseil du café de l'Inde visant à promouvoir les exportations à valeur ajoutée ont créé des retombées bénéfiques pour la production nationale de produits RTD grâce à une infrastructure de transformation améliorée. Les exportations de café ont atteint 1,29 milliard USD au cours de l'exercice 2023-24, soit près du double des 719,42 millions USD enregistrés en 2020-21, avec une demande croissante pour les produits transformés, selon le ministère du Commerce et de l'Industrie[2]Source : ministère du Commerce et de l'Industrie, « Indian Coffee Brews Global Demand », www.pib.gov.in . Le Projet intégré de développement du café (ICDP) vise à améliorer les rendements et à étendre la culture dans les régions non traditionnelles, créant ainsi une sécurité d'approvisionnement pour les fabricants de produits RTD. Les programmes de certification gouvernementaux renforcent les normes de qualité qui profitent à la fois aux marchés d'exportation et intérieurs, le Conseil du café ayant introduit de nouvelles certifications nationales pour les producteurs, selon les données du World Coffee Portal de 2025. Ces initiatives politiques réduisent les coûts des matières premières et améliorent la fiabilité de la chaîne d'approvisionnement pour les producteurs de café RTD.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Teneur élevée en sucres HFSS limitant la croissance du café glacé | -0.7% | National, avec une application plus stricte dans les zones urbaines | Court terme (≤ 2 ans) |

| Lacunes de la chaîne du froid au-delà des villes de deuxième rang, augmentant les coûts de détérioration | -1.1% | Zones rurales et semi-urbaines dans toutes les régions | Moyen terme (2 à 4 ans) |

| Le café RTD fait face à une forte concurrence pour l'espace en rayon face aux alternatives émergentes | -0.6% | Circuits de commerce moderne dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Préférence culturelle pour le café fraîchement préparé en Inde | -0.9% | Principalement le sud de l'Inde, avec des retombées vers d'autres régions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Teneur élevée en sucres HFSS limitant la croissance du café glacé

Les exigences d'étiquetage obligatoire de la FSSAI concernant la teneur élevée en matières grasses, en sel et en sucre en caractères gras sensibilisent les consommateurs, ce qui pourrait limiter la croissance des variantes de café RTD riches en sucre. Le cadre réglementaire exige un affichage clair des informations nutritionnelles, susceptible de dissuader les consommateurs soucieux de leur santé des formulations à haute teneur en sucre. Les entreprises doivent reformuler leurs produits ou accepter une attractivité réduite sur le marché, ce qui engendre des coûts de développement et des compromis potentiels sur le goût. L'interdiction de la terminologie « boisson santé » sur les plateformes de commerce électronique restreint davantage la flexibilité marketing des produits de café fonctionnel. Ces réglementations s'inscrivent dans les initiatives gouvernementales de lutte contre les maladies non transmissibles, mais créent des contraintes de conformité pour les fabricants cherchant à séduire le grand public avec des variantes sucrées.

Lacunes de la chaîne du froid au-delà des villes de deuxième rang, augmentant les coûts de détérioration

Les lacunes de l'infrastructure logistique de la chaîne du froid créent d'importants défis de distribution, augmentant les coûts opérationnels et limitant la pénétration du marché dans les petites villes et les zones rurales. Les perturbations de l'alimentation électrique et la hausse des coûts de carburant aggravent encore ces défis de distribution, affectant particulièrement les produits de café prêt-à-boire (RTD) à base de produits laitiers qui nécessitent une réfrigération constante tout au long de la chaîne d'approvisionnement. Bien que le secteur logistique contribue à hauteur de 13 à 14 % au PIB de l'Inde, les acteurs organisés ne détiennent que 5,5 à 6 % de part de marché, ce qui indique d'importantes inefficacités structurelles et une fragmentation du marché, selon les données de la Fondation India Brand Equity de 2024[3]Source : Fondation India Brand Equity, « Transformer le secteur logistique indien : défis et opportunités », www.ibef.org. Bien que les initiatives gouvernementales dans le cadre de PM Gati Shakti visent à combler ces lacunes infrastructurelles grâce à une meilleure connectivité et à la modernisation des réseaux logistiques, les délais de mise en œuvre dépassent les besoins immédiats du marché, ce qui pourrait affecter la trajectoire de croissance du segment du café RTD.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : les bouteilles dominent malgré l'innovation des canettes

Les bouteilles (verre et PET combinés) ont représenté 57,98 % de part de marché en 2025, reflétant la préférence des consommateurs pour les emballages refermables et les opportunités de positionnement premium. Les bouteilles en verre séduisent particulièrement les consommateurs soucieux de leur santé qui recherchent un stockage sans produits chimiques, tandis que les variantes en PET offrent des avantages en termes de coûts et de flexibilité de distribution. Les canettes représentent le segment à la croissance la plus rapide avec un CAGR de 8,92 % jusqu'en 2031, portées par des facteurs de commodité et des capacités de durée de conservation prolongée qui réduisent les dépendances à la chaîne du froid.

Les briques maintiennent une position stable sur le marché grand public grâce à leurs avantages en termes de coûts, bien qu'un positionnement premium limité restreigne le potentiel de croissance. Les autres formats d'emballage, notamment les sachets et les systèmes de distribution innovants, restent de niche mais offrent des opportunités de différenciation pour des applications spécialisées. L'évolution des emballages reflète des préoccupations plus larges en matière de durabilité et des exigences de conformité réglementaire. L'adoption des canettes en aluminium s'accélère grâce aux avantages du recyclage et aux opportunités de différenciation de marque, notamment auprès des consommateurs soucieux de l'environnement. Les emballages en verre premium permettent un positionnement luxe, mais augmentent les coûts de distribution et les risques de casse qui limitent la pénétration du marché dans les zones rurales.

Par type de produit : les variantes glacées dominent le pipeline d'innovation

Les variantes de lattes et cappuccinos glacés ont sécurisé 43,05 % de part de marché en 2025, s'appuyant sur des profils aromatiques familiers qui facilitent la transition des consommateurs depuis les formats de café chaud traditionnels. Ces produits bénéficient de préférences gustatives établies tout en offrant des avantages de commodité par rapport aux alternatives préparées en café. Le café RTD nitro émerge comme le segment à la croissance la plus rapide avec un CAGR de 10,12 %, ciblant les consommateurs premium à la recherche d'expériences sensorielles uniques et d'une différenciation de qualité perçue.

Le cold brew RTD maintient une croissance régulière grâce à un positionnement de spécialité et à des messages axés sur la santé concernant la réduction des niveaux d'acidité. Les variantes fonctionnelles et enrichies en protéines représentent des opportunités émergentes, bien que les exigences en matière d'éducation du marché limitent les taux d'adoption immédiats. La technologie d'infusion à l'azote nécessite des investissements en équipements spécialisés, mais permet des stratégies de tarification premium qui améliorent l'économie unitaire. Les ingrédients fonctionnels tels que l'enrichissement en protéines ciblent les consommateurs soucieux de leur forme physique, bien que la conformité réglementaire concernant les allégations de santé crée des contraintes marketing dans le cadre des directives de la FSSAI.

Par profil aromatique : les préférences traditionnelles stimulent la croissance des variantes aromatisées

Les variantes nature et classiques ont maintenu une part de marché de 61,88 % en 2025, reflétant les préférences conservatrices des consommateurs et les attentes gustatives établies sur le marché indien. Ces produits bénéficient d'un attrait large et de processus de production simplifiés qui permettent un positionnement compétitif en termes de coûts. Les variantes aromatisées affichent la trajectoire de croissance la plus forte avec un CAGR de 12,83 % jusqu'en 2031, portées par les jeunes démographies en quête de variété et de consommation expérientielle. Les préférences aromatiques régionales créent des opportunités de localisation, les entreprises développant des variantes intégrant des goûts indiens traditionnels et des préférences saisonnières. L'innovation dans les systèmes d'aromatisation naturelle répond aux préoccupations sanitaires tout en maintenant l'attrait gustatif auprès de segments de consommateurs diversifiés.

La stratégie de développement des arômes met de plus en plus l'accent sur l'authenticité et la pertinence culturelle plutôt que sur les profils aromatiques internationaux. Les entreprises investissent dans la recherche sur les goûts régionaux pour développer des variantes qui résonnent avec les préférences locales tout en maintenant un attrait large sur le marché. Les lancements d'arômes saisonniers créent une urgence d'achat et un engagement de marque, bien que la complexité de production augmente les défis de gestion des stocks. Les systèmes d'aromatisation naturelle commandent des prix premium, mais nécessitent des investissements dans la chaîne d'approvisionnement en ingrédients spécialisés et en processus de contrôle qualité.

Par base d'ingrédients : les alternatives à base de plantes gagnent du terrain

Les formulations à base de produits laitiers ont dominé avec une part de marché de 64,20 % en 2025, bénéficiant de chaînes d'approvisionnement établies et de la familiarité des consommateurs avec les méthodes traditionnelles de préparation du café. Ces produits tirent parti de la solide infrastructure laitière de l'Inde et de ses avantages en termes de coûts, bien que des défis de cohérence de la qualité persistent chez les fournisseurs régionaux. Les alternatives au lait à base de plantes représentent le segment à la croissance la plus rapide avec un CAGR de 10,98 %, portées par la conscience sanitaire, la sensibilisation à l'intolérance au lactose et les préoccupations environnementales en matière de durabilité.

Les variantes à base de lait d'avoine et de lait d'amande séduisent particulièrement les consommateurs urbains à la recherche d'un positionnement premium et d'une flexibilité alimentaire. L'évolution de la base d'ingrédients reflète des changements plus larges dans les tendances alimentaires vers des modes de consommation à base de plantes parmi les démographies aisées. Les entreprises lancent de nouveaux produits sur le marché pour répondre à la demande croissante. Par exemple, en novembre 2024, la marque aB Coffee a lancé une gamme de boissons à base de noix de coco, incluant un café à base de noix de coco. Les produits sont disponibles dans 75 points de vente au détail à travers l'Inde.

Par positionnement tarifaire : le segment premium stimule la création de valeur

Les produits grand public ont représenté 70,66 % de part de marché en 2025, reflétant la sensibilité aux prix des consommateurs indiens et la nécessité de points d'entrée accessibles dans la consommation de café RTD. Ces produits sont en concurrence directe avec les alternatives de boissons traditionnelles grâce à des stratégies de tarification agressives et à de larges réseaux de distribution. Les segments premium affichent une croissance plus forte avec un CAGR de 9,35 % jusqu'en 2031, portés par des consommateurs aisés à la recherche de différenciation qualitative et de prestige de marque. Le positionnement premium permet des marges plus élevées qui soutiennent les investissements en innovation et les activités de construction de marque.

La stratégie de segmentation tarifaire reflète les inégalités de revenus et la variabilité de la disposition à payer selon les segments démographiques. Le développement du segment premium nécessite un équilibre délicat entre différenciation qualitative et accessibilité tarifaire pour éviter la fragmentation du marché. Les entreprises investissent dans des ingrédients premium, des emballages spécialisés et un positionnement de marque pour justifier les suppléments de prix tout en maintenant la croissance des volumes.

Par canal de distribution : le commerce numérique transforme les modes d'accès

Les supermarchés et hypermarchés ont maintenu une part de marché de 26,80 % en 2025, offrant un large accès aux consommateurs et des opportunités d'achat impulsif grâce à un placement stratégique et à des activités promotionnelles. Ces circuits offrent des avantages en matière de gestion des stocks et des habitudes d'achat établies qui soutiennent des volumes de ventes réguliers. Les boutiques de vente en ligne représentent le canal à la croissance la plus rapide avec un CAGR de 11,94 % jusqu'en 2031, permettant des relations directes avec les consommateurs et des opportunités de positionnement premium. Les commerces de proximité et les épiceries maintiennent des performances stables grâce à leurs avantages de localisation et à la fréquence des occasions d'achat.

Les autres canaux, notamment les distributeurs automatiques et les stations-service, offrent des points d'accès spécialisés, bien que les limitations de volume restreignent l'impact global sur le marché. L'évolution de la distribution reflète l'évolution des comportements d'achat des consommateurs et les modes d'adoption numérique selon les segments démographiques. Les plateformes de commerce électronique permettent l'expansion du marché vers les villes de deuxième et troisième rang où la présence physique en grande distribution reste limitée.

Analyse géographique

Le sud de l'Inde détient une part de marché de 34,20 % en 2025, soutenu par sa culture du café bien établie et ses habitudes de consommation qui favorisent naturellement l'adoption du café RTD. Le statut du Karnataka et du Kerala en tant qu'États producteurs de café primaires offre des avantages en matière de chaîne d'approvisionnement et une compréhension des consommateurs quant à la qualité du café. Les centres urbains de la région, notamment Bangalore et Chennai, affichent des revenus disponibles plus élevés et des préférences de style de vie alignées sur les produits de commodité. L'héritage du café filtre traditionnel aide les consommateurs à passer aux formats RTD, bien que les attentes en matière de qualité restent élevées. Tata Starbucks se concentre sur les marchés du sud de l'Inde à travers des produits localisés et une adaptation culturelle.

Le nord de l'Inde affiche la croissance la plus rapide avec un CAGR de 10,52 % jusqu'en 2031, porté par l'évolution des préférences de boissons chez les jeunes consommateurs et l'urbanisation croissante. La forte concentration d'entreprises dans la région de Delhi-NCR crée des opportunités de consommation dans les complexes de bureaux et les pôles de transport. Le passage de la région de la consommation traditionnelle de thé présente un potentiel de croissance à mesure que la culture du café se développe à travers les cafés. Les conditions climatiques froides soutiennent la consommation de café RTD pendant les mois d'hiver. Le soutien gouvernemental à la culture du café dans des régions comme l'Himachal Pradesh offre des opportunités de diversification de la chaîne d'approvisionnement.

L'ouest de l'Inde, avec le centre financier de Mumbai, affiche une croissance stable grâce à un positionnement premium et à une consommation axée sur la commodité. La base industrielle de la région crée des opportunités de consommation en milieu professionnel dans les secteurs manufacturier et de services. Les initiatives de culture du café au Maharashtra soutiennent l'approvisionnement local et réduisent les coûts de transport. L'est et le nord-est de l'Inde présentent un potentiel de croissance malgré les limitations infrastructurelles et les préférences traditionnelles pour le thé. L'Inde centrale maintient des performances stables dans les centres urbains, tandis que la pénétration du marché rural fait face à des défis de distribution et de sensibilisation.

Paysage réglementaire

Le café prêt-à-boire (RTD) vendu en Inde relève du cadre de la Food Safety and Standards Authority of India (FSSAI), notamment des Food Safety and Standards (Food Products Standards and Food Additives) Regulations, avec des normes relatives aux boissons référencées au titre de la Regulation 2.10 pour les boissons et des normes connexes pour le café et les mélanges café-chicorée. Lorsque le café RTD est positionné avec des allégations fonctionnelles (par exemple, ajout de protéines, réduction du sucre, ou autres allégations), l'emballage et la communication produit dépendent d'un usage conforme des ingrédients et de l'étiquetage. Cela devient plus visible à mesure que les exigences d'étiquetage liées au HFSS renforcent les mentions destinées aux consommateurs.

Un changement de procédure est entré en vigueur le 6 mai 2026, lorsque la FSSAI a exigé que toutes les demandes d'approbation préalable et d'évaluation des risques (y compris celles concernant de nouveaux ingrédients ou allégations pertinentes pour les boissons caféinées) soient acheminées via son portail à guichet unique électronique, le Product and Claim Approval Application System (ePAAS). Cela centralise le flux d'approbation et accroît l'importance d'une préparation documentaire interne solide pour accélérer les mises à jour des portefeuilles de café RTD.

Paysage concurrentiel

Le marché du café RTD en Inde présente une concentration modérée, avec de grands groupes de produits de grande consommation en concurrence aux côtés de spécialistes du café et de startups émergentes, créant un environnement concurrentiel dynamique. Le paysage des stratégies concurrentielles révèle une bifurcation entre les approches axées sur l'échelle des multinationales et les stratégies de différenciation des marques de café de spécialité comme Blue Tokai, qui a récemment obtenu un investissement de Verlinvest, signalant un intérêt accru des investisseurs pour le marché du café en pleine évolution en Inde, en septembre 2024.

Des espaces blancs existent dans plusieurs segments sous-développés, notamment le café RTD fonctionnel avec des bénéfices nutritionnels ajoutés, les formulations sans sucre qui répondent aux préoccupations sanitaires, et les profils aromatiques régionalisés qui répondent aux préférences gustatives locales. La dynamique concurrentielle est de plus en plus façonnée par l'adoption technologique, les marques axées sur le numérique tirant parti de modèles directs aux consommateurs et de l'analyse de données pour obtenir des informations sur les consommateurs qui alimentent des cycles rapides d'innovation produit. Les modes d'adoption technologique révèlent des approches divergentes, les acteurs traditionnels se concentrant sur l'efficacité de fabrication et l'optimisation de la chaîne d'approvisionnement, tandis que les nouveaux entrants mettent l'accent sur le marketing numérique et les capacités de commerce électronique pour contourner les contraintes du commerce de détail traditionnel.

Leaders du secteur indien du café prêt-à-boire (RTD)

Starbucks Corporation

Nestle SA

Gujarat Co-Operative Milk Marketing Federation (Amul)

Sleepy Owl Coffee

Unilever Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La dynamique de la catégorie est soutenue par une augmentation des occasions de consommation hors domicile et une exécution plus rapide des commandes. Les plateformes de quick commerce ont signalé de fortes hausses de la demande en café froid, Flipkart Minutes citant une croissance de près de cinq fois de la demande de café froid en juin 2026. Cette évolution crée une opportunité pour les marques de gagner du terrain dans les canaux où la disponibilité réfrigérée, les formats individuels et le réapprovisionnement fréquent influencent les décisions d'achat, en particulier pour les consommateurs urbains et de niveau 2 achetant des boissons via le commerce en ligne et la livraison rapide.

La premiumisation du portefeuille et le renouvellement fonctionnel constituent des domaines d'opportunité actifs dans le café RTD en Inde. En 2026, les fabricants et les acteurs adjacents des boissons laitières ont poussé davantage vers des formats de café RTD axés sur les protéines et positionnés bien-être, soutenus par des choix d'emballage conçus pour la portabilité et la durée de conservation (par exemple, Parag Milk Foods a lancé Avvatar Protein Cold Coffee en mai 2026 en utilisant le format Tetra Prisma Aseptic de Tetra Pak). Les acteurs d'envergure utilisent également des voies de mise sur le marché multi-formats, les commentaires de juin 2026 signalant une croissance à deux chiffres de la catégorie et l'expansion des distributeurs de boissons froides et des formats RTD par Nestle India, ainsi qu'une croissance signalée du portefeuille de café RTD de Tata Consumer Products. Du côté de l'offre, le renforcement des capacités de transformation alimentaire, y compris le Production Linked Incentive Scheme for Food Processing Industry (PLISFPI) du MoFPI qui se déroule jusqu'en 2026-27, soutient des investissements susceptibles d'améliorer les capacités de transformation et de conservation pour le café RTD réfrigéré et à conservation ambiante.

Développements récents du secteur

- Mai 2026 : Parag Milk Foods a lancé Avvatar Protein Cold Coffee, un produit RTD à base de lait positionné autour de 15 g de protéines, et s'est associé à Tetra Pak pour l'emballage Tetra Prisma Aseptic 250E. Cette initiative élargit les options de café RTD fonctionnel et illustre des stratégies de durée de conservation et de portabilité axées sur l'emballage, susceptibles d'élargir la distribution au-delà des circuits les plus dépendants de la réfrigération.

- Avril 2025 : Nestle a élargi sa gamme de café prêt-à-boire NESCAFE en Inde, en ajoutant des variantes telles que Iced Latte et Iced Frappe à son portefeuille RTD. Ce lancement a renforcé la disponibilité grand public des formats de café froid via une distribution FMCG à grande échelle, augmentant la pression concurrentielle tant sur les acteurs spécialisés du RTD que sur les offres de marque de distributeur dans le commerce moderne et en ligne.

- Octobre 2024 : Tata Consumer Products a lancé Tata Coffee Grand Cold Coffee en canettes de 180 ml, proposé dans les saveurs Swiss Caramel, French Vanilla et Belgian Chocolate. En proposant du café RTD en canette aromatisé et individuel dans un format de conditionnement accessible, l'entreprise a renforcé l'adoption des canettes dans les achats d'impulsion et de commodité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les boissons au café prêt-à-boire vendues en Inde qui sont emballées et prêtes à la consommation immédiate, qu'elles soient à conservation ambiante ou réfrigérées, et généralement vendues via le commerce de détail et le commerce électronique en bouteilles, canettes ou briques.

Exclusions du périmètre : nous excluons le café instantané en poudre, les boissons servies en café, le thé RTD, les boissons énergisantes et les concentrés de café principalement vendus au secteur de la restauration.

Aperçu de la segmentation

- Par type d'emballage

- Bouteilles

- Bouteilles en verre

- Bouteilles en PET

- Canettes

- Briques

- Autres

- Bouteilles

- Par type de produit

- Cold brew RTD

- Latte/Cappuccino glacé

- Café RTD nitro

- Café RTD fonctionnel/enrichi en protéines

- Par profil aromatique

- Nature/Classique

- Aromatisé

- Par base d'ingrédients

- À base de produits laitiers

- Lait à base de plantes

- Par positionnement tarifaire

- Grande consommation

- Premium

- Par canal de distribution

- Supermarchés/Hypermarchés

- Commerces de proximité et épiceries

- Boutiques de vente en ligne

- Autres (distributeurs automatiques, stations-service, etc.)

- Par région

- Nord de l'Inde

- Ouest de l'Inde

- Sud de l'Inde

- Est et nord-est de l'Inde

- Inde centrale

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la cartographie du flux des boissons au café emballées dans le commerce de détail indien, puis par la sélection de signaux de demande vérifiables à partir de sources publiques. Nous nous sommes référés aux statistiques commerciales du Ministry of Commerce and Industry, aux publications nationales sur la nutrition et la santé, aux règles de sécurité alimentaire et d'étiquetage de la FSSAI, ainsi qu'aux indicateurs économiques issus des publications statistiques officielles.

Pour ancrer les hypothèses, nous avons également utilisé les rapports annuels d'entreprises, les présentations aux investisseurs et la presse économique réputée pour les évolutions de prix, les lancements de formats d'emballage et les signaux d'expansion de la distribution. Dans quelques cas, des sources d'abonnement payant permettant de vérifier les données financières des entreprises et le renseignement d'actualité ont été utilisées pour recouper les dépôts et les événements chronologiques. Une base de données au niveau des expéditions import-export a été utilisée de manière sélective pour vérifier la cohérence des indicateurs de mouvement des boissons emballées. Ces sources documentaires ne sont pas exhaustives, et de nombreux autres documents et bases de données publics ont également été examinés pour recueillir, valider et clarifier les intrants.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour éprouver les hypothèses documentaires sur la tarification, la distribution et la consommation du café RTD dans les zones métropolitaines et non métropolitaines, car la demande en Inde peut varier selon le canal et la portée de la chaîne du froid. Nous avons échangé avec des parties prenantes des boissons emballées telles que les équipes de marque et de vente, les distributeurs, les acheteurs du commerce moderne et les responsables de catégorie, puis avons vérifié auprès des acteurs de l'écosystème de l'emballage et des ingrédients pour confirmer le mix de formats et le calendrier de répercussion des coûts.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Directions générales (CXO) : 16 % | |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 27 % | |

| Acteurs plus petits : 19 % | Managers : 57 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été élaboré selon une approche descendante, où les signaux de consommation des boissons emballées, les indices de mouvement commercial et les indicateurs d'expansion des canaux ont été utilisés pour reconstituer le bassin de demande adressable de café RTD en Inde, puis convertis en valeur à l'aide de fourchettes de prix réalistes. Une fois la valeur globale établie, nous l'avons corroborée par des approximations ascendantes sélectives, telles que des échantillonnages de prix en rayon au niveau des marques, des prix de vente moyens pondérés par la taille du conditionnement et une consolidation limitée des volumes de canaux visibles issus des contrôles auprès des distributeurs et détaillants, ce qui a ensuite permis d'affiner les totaux.

Les principaux intrants utilisés dans le modèle comprenaient la répartition des formats d'emballage (bouteilles, canettes, briques), les tailles de conditionnement et points de prix typiques, la pénétration urbaine et la disponibilité dans le commerce moderne et le commerce électronique, les contraintes de chaîne du froid et de stockage pour les variantes réfrigérées, et les évolutions liées à l'inflation des coûts des ingrédients et de l'emballage influençant la tarification au détail. Pour les prévisions, une analyse de scénarios a été utilisée afin que la croissance puisse s'ajuster selon différents résultats en matière d'expansion de la distribution, d'accessibilité financière et d'adoption de formats premium. La perspective finale a été alignée sur ce que les répondants du secteur considèrent comme réaliste au cours des prochaines années. Lorsque la visibilité ascendante était fragmentaire dans les villes plus petites, les lacunes ont été traitées par des hypothèses d'adoption pondérées par canal, et ces hypothèses ont été revérifiées lors d'appels de suivi.

Validation des données et cycle de mise à jour

Les résultats ont été validés au moyen de plusieurs contrôles, en commençant par des tests de cohérence sur la consommation implicite par habitant et la valeur de détail attendue par conditionnement, puis en passant à des vérifications d'écart par rapport aux échelles de prix observées et au mix de canaux. Si le résultat d'un segment semblait incohérent, les facteurs déterminants étaient réexaminés et recalculés, et le responsable de l'hypothèse était invité à rejustifier l'intrant avant qu'il puisse être validé.

Avant l'approbation finale, un second examen par un analyste est réalisé pour confirmer que les définitions, exclusions et correspondances d'années sont appliquées de manière cohérente dans l'ensemble du modèle. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des ajustements majeurs de prix, des changements de formats d'emballage ou des modifications de la couverture de distribution. Juste avant la livraison, une nouvelle analyse est réalisée afin que la vision finale reflète les derniers signaux disponibles.

Estimation du marché indien du café prêt-à-boire (RTD) par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le café RTD en Inde semblent souvent très éloignées les unes des autres, car le périmètre de ce qui est considéré comme du café RTD n'est pas homogène, et la conversion des signaux de volume en valeur en USD est traitée différemment. Les différences proviennent également de l'année choisie comme base et du fait que les prévisions supposent une premiumisation rapide ou une expansion plus lente hors des métropoles.

Les prix en rayon au détail, les échelles de tailles de conditionnement observées et les contrôles de disponibilité par canal sont les éléments de preuve qui maintiennent l'estimation de Mordor Intelligence rattachée au café RTD emballé vendu via le commerce de détail et le commerce électronique, plutôt qu'à des paniers de boissons prêtes à boire plus larges.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 87,45 millions USD (2025) | |

| Cabinet de conseil mondial A | USD 1723.20 M (2024) | L'estimation semble utiliser un périmètre plus large du café prêt-à-boire et une année de base différente, ce qui peut inclure des boissons au café froid adjacentes et des paniers de détail plus larges qui gonflent la valeur par rapport à une définition stricte du RTD emballé. |

| Éditeur sectoriel B | USD 3448.80 M (2025) | Le chiffre est bien supérieur à ce que suggèrent les vérifications habituelles de tarification et de disponibilité du café RTD, ce qui laisse penser à des règles d'inclusion plus larges ou à une conversion de valeur agressive, comme la prise en compte de boissons à base de café au-delà du RTD emballé ou l'utilisation d'une pénétration supposée plus élevée à travers l'Inde. |

En examinant le tableau, l'écart s'explique principalement par les limites du périmètre, le choix de l'année de base, et la manière dont la progression du prix de vente moyen est appliquée lorsque le mix de conditionnement évolue vers des formats premium. En maintenant le fil des intrants rattaché aux tailles de conditionnement, aux prix en rayon et à la portée des canaux, la valeur finale reste plus facile à reproduire et à auditer lors des mises à jour.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché et le taux de croissance du marché indien du café RTD ?

Le marché indien du café prêt-à-boire a atteint 93,38 millions USD en 2026 et devrait croître à un CAGR de 6,78 % de 2026 à 2031, pour atteindre 129,6 millions USD d'ici 2031.

Quelle région domine le marché indien du café RTD ?

Le sud de l'Inde représente 34,20 % de part de marché en 2025, s'appuyant sur une culture du café profondément ancrée dans des États comme le Karnataka, le Kerala et le Tamil Nadu. Cependant, le nord de l'Inde est la région à la croissance la plus rapide avec un CAGR de 10,52 % jusqu'en 2031, porté par l'évolution des préférences de boissons chez les jeunes démographies.

Quels sont les principaux canaux de distribution qui stimulent la croissance du marché ?

Les supermarchés et hypermarchés maintiennent une part de marché de 26,80 % en 2025, tandis que les boutiques de vente en ligne représentent le canal à la croissance la plus rapide avec un CAGR de 11,94 % jusqu'en 2031.

Quel format d'emballage est le plus populaire sur le marché indien du café RTD ?

Les bouteilles (verre et PET combinés) dominent avec une part de marché de 57,98 % en 2025, préférées pour leur caractère refermable et leur positionnement premium. Cependant, les canettes représentent le segment à la croissance la plus rapide avec un CAGR de 8,92 %, portées par des facteurs de commodité et des capacités de durée de conservation prolongée.

Dernière mise à jour de la page le: