Taille et part du marché du thé prêt-à-consommer en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

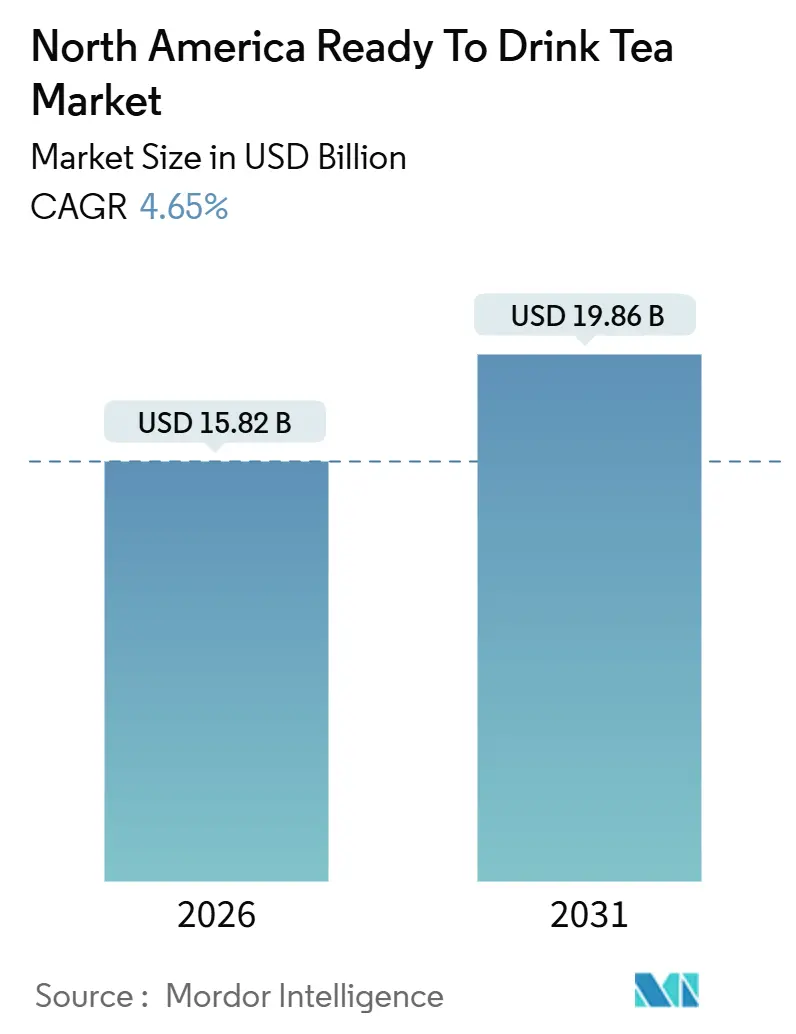

| Taille du Marché (2026) | 15.82 Milliards de dollars |

| Taille du Marché (2031) | 19.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.65% CAGR |

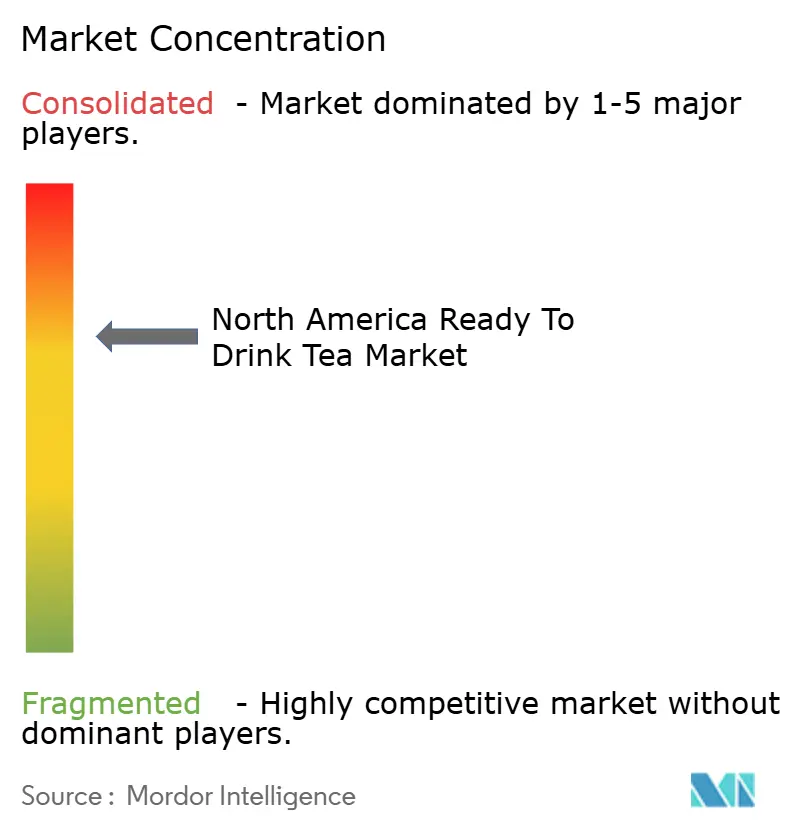

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du thé prêt-à-consommer en Amérique du Nord par Mordor Intelligence

Le marché nord-américain du thé prêt-à-consommer a atteint 15,82 milliards USD en 2026 et devrait croître jusqu'à 19,86 milliards USD d'ici 2031, à un TCAC de 4,65 %. Cette croissance met en évidence une préférence claire des consommateurs pour les boissons à faible teneur en calories offrant des avantages fonctionnels, positionnant le thé à la fois comme produit de bien-être et comme option de rafraîchissement pratique. La progression du marché est portée par des reformulations à étiquetage propre, l'introduction de produits sans sucre et des améliorations des emballages durables. Les entreprises établies se concentrent sur les innovations de saveurs et les ingrédients fonctionnels pour maintenir leur présence en rayon, tandis que les nouvelles start-ups s'appuient sur les canaux de vente numériques pour éviter les frais de référencement. Cependant, des réglementations plus strictes sur la teneur en sucre et l'étiquetage poussent les marques à réviser leurs recettes et à renforcer leur transparence, ce qui, tout en augmentant les coûts, crée également des opportunités de différenciation dans un environnement de marché conforme.

Principaux points à retenir du rapport

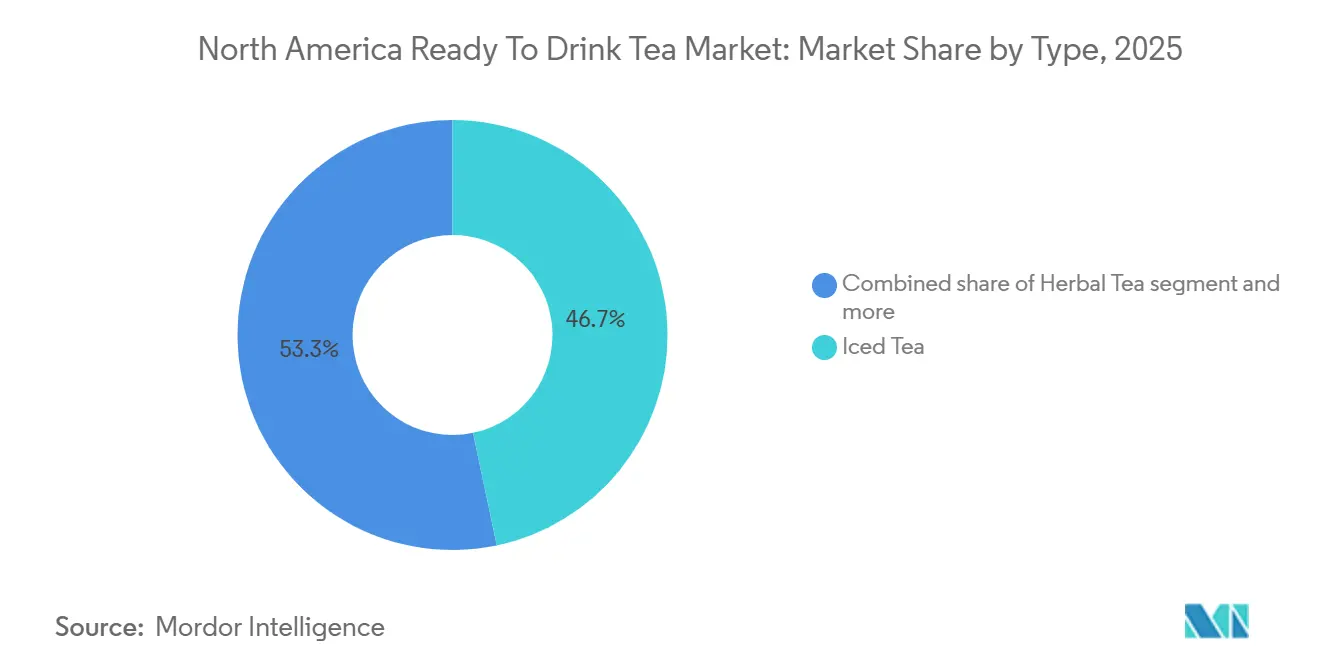

- Par type, le thé glacé a dominé avec 46,71 % de la part du marché du thé prêt-à-consommer en Amérique du Nord en 2025, et les variantes herbales devraient progresser à un TCAC de 6,57 % jusqu'en 2031.

- Par emballage, les bouteilles PET ont représenté 77,01 % de la taille du marché du thé prêt-à-consommer en Amérique du Nord en 2025, tandis que les bouteilles en verre devraient croître à 6,14 % entre 2026 et 2031.

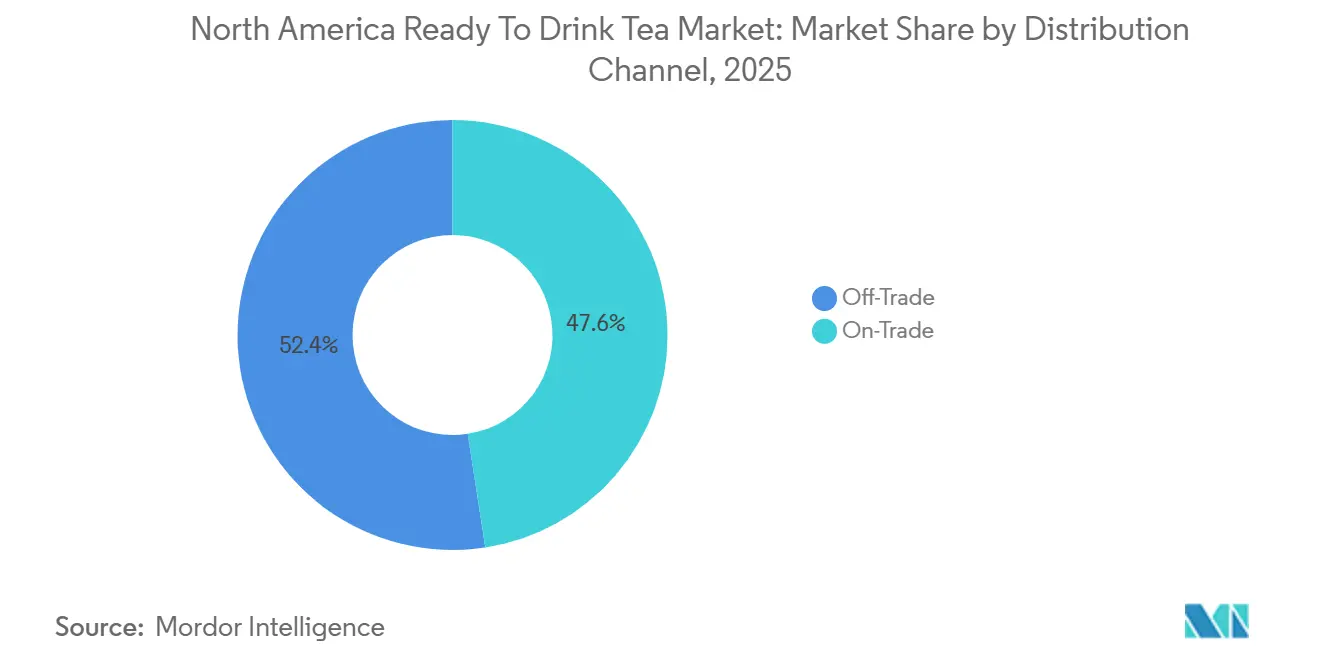

- Par canal de distribution, le hors-commerce a représenté 52,43 % de la part de revenus en 2025, mais le commerce en ligne devrait enregistrer un TCAC de 5,24 % jusqu'en 2031.

- Par zone géographique, les États-Unis ont détenu 86,28 % de la taille du marché du thé prêt-à-consommer en Amérique du Nord en 2025, tandis que le Mexique devrait afficher un TCAC de 5,89 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du thé prêt-à-consommer en Amérique du Nord

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour des alternatives de boissons plus saines | +1.2% | États-Unis et Canada, avec des répercussions sur le Mexique | Moyen terme (2 à 4 ans) |

| Popularité des formulations à faible teneur en sucre et sans sucre dans un contexte de tendances bien-être | +0.9% | États-Unis, Canada, Mexique urbain | Court terme (≤ 2 ans) |

| Expansion des variétés de produits aromatisés et innovants | +0.7% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Croissance de la demande de produits d'origine végétale et à étiquetage propre | +0.6% | États-Unis, Canada, certains centres urbains du Mexique | Long terme (≥ 4 ans) |

| Demande croissante de boissons fonctionnelles | +0.8% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Influence des endorsements de célébrités et du marketing sur les réseaux sociaux | +0.5% | États-Unis, Canada, Mexique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour des alternatives de boissons plus saines

Au cours des dernières années, un nombre significatif de consommateurs nord-américains réduisent activement leur consommation de sucre. Ce changement souligne une tendance plus large : les personnes soucieuses de leur santé remplacent de plus en plus les boissons gazeuses sucrées par des boissons à base de thé, les percevant comme des options moins caloriques offrant hydratation et avantages fonctionnels. Le thé prêt-à-consommer, reconnu pour ses antioxydants, ses polyphénols et son attrait naturel, se trouve dans une position favorable comparé aux sodas artificiellement sucrés. Cependant, la croissance de cette catégorie dépend du maintien de son image axée sur la santé tout en répondant aux préférences gustatives courantes qui penchent vers le sucré. Les marques qui s'orientent trop vers l'amertume ou l'astringence risquent de s'éloigner des consommateurs occasionnels qui souhaitent du bien-être sans compromis. Les variantes de thé herbal et de thé vert ont habilement navigué entre authenticité et accessibilité, un défi auquel les formulations de thé noir traditionnel peinent à faire face.

Croissance de la demande de produits d'origine végétale et à étiquetage propre

Les consommateurs préfèrent de plus en plus les produits d'origine végétale et à étiquetage propre, motivés par un désir de transparence dans l'approvisionnement en ingrédients [3]Source : Association des aliments d'origine végétale Rapport sur l'état du marché des aliments d'origine végétale,

plantbasedfoods.org. Cette tendance a conduit à un examen plus approfondi des agents aromatisants, des conservateurs et des colorants, les acheteurs privilégiant des listes d'ingrédients simples comportant des composants familiers. Le thé s'aligne naturellement avec les valeurs d'origine végétale, mais les marques risquent de perdre cet avantage en utilisant des conservateurs artificiels ou des arômes naturels peu clairs susceptibles de susciter des doutes. Les certifications à étiquetage propre délivrées par des organisations indépendantes renforcent la crédibilité, mais ajoutent des coûts et des complexités aux chaînes d'approvisionnement. La préférence croissante pour les feuilles de thé biologiques et les édulcorants non issus d'organismes génétiquement modifiés (non-OGM) témoigne d'une volonté de payer davantage pour une pureté perçue, bénéficiant aux petites marques aux histoires authentiques par rapport aux concurrents plus grands. Cependant, développer à grande échelle une production à étiquetage propre tout en maintenant la stabilité en rayon reste un défi, car les conservateurs naturels sont souvent moins performants que les options synthétiques. Les marques qui résolvent ce problème grâce à la logistique de la chaîne du froid ou à l'emballage aseptique sont bien positionnées pour dominer le segment premium.

Demande croissante de boissons fonctionnelles

Le thé passe d'un simple rafraîchissement à une boisson axée sur le bien-être, grâce à l'inclusion d'adaptogènes, de probiotiques et de nootropiques. Les consommateurs considèrent de plus en plus les boissons comme des outils de soutien à la santé, utilisant des boissons fonctionnelles pour faire face à des défis tels que le stress, les troubles du sommeil et la fatigue mentale. La saveur douce du thé masque efficacement l'amertume de ces ingrédients, en faisant un choix privilégié par rapport aux options à base d'eau. Des marques établies comme Ito En et de nouveaux entrants intègrent des ingrédients tels que l'ashwagandha, le champignon reishi et la L-théanine, positionnant leurs produits comme des solutions pour soulager le stress et améliorer la concentration, séduisant les professionnels et les personnes soucieuses de leur bien-être. Cependant, l'environnement réglementaire, notamment les restrictions de la Food and Drug Administration sur les allégations de santé sans preuve clinique, ajoute de la complexité. Cela oblige les marques à mettre en avant les ingrédients plutôt qu'à faire des promesses directes. Les entreprises disposant de ressources pour valider l'efficacité des ingrédients bénéficient d'un avantage, tandis que les petites start-ups font face à des défis. Le marché du thé fonctionnel devrait connaître une consolidation, les grands acteurs acquérant les marques émergentes pour exploiter leurs formulations et leurs bases de clientèle.

Popularité des formulations à faible teneur en sucre et sans sucre dans un contexte de tendances bien-être

Au cours des dernières années, les consommateurs sont devenus de plus en plus vigilants à l'égard des étiquettes nutritionnelles en raison d'une sensibilisation croissante à la santé métabolique et à la prévention du diabète, ce qui a entraîné une augmentation des thés sans sucre et à teneur réduite en sucre. Plus tôt cette année, PepsiCo et Unilever ont lancé Pure Leaf Zero Sugar,

utilisant la stévia et le fruit du moine pour obtenir une saveur sucrée sans ajouter de calories. Cette approche répond directement à la proportion significative de consommateurs intéressés par les options sans sucre. Cependant, si les édulcorants naturels font face à des défis d'arrière-goût que certaines catégories démographiques rejettent, le marché s'est divisé. Le thé sucré traditionnel continue de bénéficier d'une forte fidélité dans le sud des États-Unis, tandis que les centres urbains côtiers se tournent vers des thés non sucrés ou légèrement sucrés. Les changements réglementaires accélèrent davantage cette tendance, les nouvelles exigences d'étiquetage de la Food and Drug Administration imposant désormais une divulgation claire des sucres ajoutés, réduisant l'attrait des produits à haute teneur en sucre sur des rayons de vente au détail encombrés [1]Source : Food and Drug Administration des États-Unis Comment soumettre des pétitions et des notifications de demande d'allégation sur l'étiquette,

fda.gov. Les marques qui excellent dans la livraison d'un excellent goût sans sucre sont bien positionnées pour attirer les millennials et la génération Z soucieux de leur santé, qui accordent une priorité élevée à la transparence des ingrédients.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte concurrence des autres boissons prêtes-à-consommer | -0.8% | États-Unis, Canada, Mexique | Court terme (≤ 2 ans) |

| Surveillance réglementaire sur l'étiquetage et les allégations de santé | -0.5% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Scepticisme des consommateurs à l'égard des arômes ou additifs artificiels | -0.4% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la teneur en sucre des thés glacés traditionnels | -0.3% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Surveillance réglementaire sur l'étiquetage et les allégations de santé

La Food and Drug Administration (FDA) a établi des règles d'étiquetage plus strictes, exigeant des divulgations claires sur les sucres ajoutés et restreignant l'utilisation de termes tels que « sain » et « naturel » sans preuves appropriées. Ces changements ont augmenté les coûts de conformité et allongé les délais de reformulation pour les fabricants de thé. Les marques qui font la promotion d'avantages tels que les antioxydants ou le soutien métabolique doivent désormais fournir des preuves cliniques pour étayer leurs allégations ou faire face à des actions réglementaires, ce qui est particulièrement difficile pour les petites entreprises. Bien que ces mesures visent à prévenir le marketing trompeur, elles érigent également des obstacles à l'innovation en augmentant le coût du lancement de nouveaux produits fonctionnels. Les entreprises dotées d'une solide expertise réglementaire et de partenariats de recherche sont mieux positionnées pour s'adapter, gagnant un avantage concurrentiel grâce à des allégations validées. La FDA surveille également de près l'approvisionnement en ingrédients, en se concentrant sur les résidus de pesticides et les contaminants dans les feuilles de thé importées, en particulier en provenance de régions aux pratiques agricoles moins rigoureuses. Les marques qui investissent dans la transparence de la chaîne d'approvisionnement et dans les tests par des tiers réduisent les risques réglementaires et renforcent la confiance des consommateurs, bien que ces efforts puissent exercer une pression sur les marges bénéficiaires dans un marché concurrentiel.

Scepticisme des consommateurs à l'égard des arômes ou additifs artificiels

Les consommateurs rejettent les arômes, colorants et conservateurs artificiels, les percevant comme des signes de produits de mauvaise qualité ou peu sains. Ce changement, porté par une plus grande sensibilisation aux ingrédients et des applications mobiles qui décodent les étiquettes, oblige les marques à se reformuler ou à risquer d'être dépassées. Les marques de thé utilisant des arômes artificiels font face aux critiques des défenseurs de l'étiquetage propre qui exigent des extraits naturels ou des huiles essentielles, malgré des coûts plus élevés et une durée de conservation plus courte. Les conservateurs comme le benzoate de sodium, bien qu'ils prolongent la durée de vie des produits, sont associés aux préoccupations relatives aux aliments transformés. Les méthodes de conservation naturelles, telles que le traitement à haute pression ou l'emballage aseptique, nécessitent des investissements importants, favorisant les acteurs plus grands et mieux financés. La transparence est désormais un avantage concurrentiel clé, mais les marques doivent équilibrer ouverture et simplicité pour éviter de submerger les consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les variantes herbales captent l'élan du bien-être

De 2026 à 2031, le marché du thé herbal devrait croître à un taux annuel de 6,57 %, dépassant la croissance globale du marché. Cette augmentation est alimentée par des consommateurs qui recherchent des options sans caféine offrant des avantages fonctionnels tels que le soulagement du stress, le soutien au sommeil et la santé digestive. La camomille, la menthe poivrée et l'hibiscus restent dominants dans ce segment, mais les marques intègrent de plus en plus des adaptogènes comme l'ashwagandha et le champignon reishi pour se démarquer et justifier des prix premium. L'attrait du thé herbal s'est étendu au-delà des passionnés de bien-être pour inclure les consommateurs grand public qui le perçoivent comme une alternative naturelle et sûre aux somnifères pharmaceutiques et aux médicaments contre l'anxiété. Les marques renforcent cette perception grâce à des designs d'emballage réfléchis et à des messages axés sur les ingrédients.

Le thé vert continue d'attirer les millennials soucieux de leur santé, séduits par ses propriétés antioxydantes et ses variantes infusées au matcha qui véhiculent un sentiment de sophistication. Cependant, à mesure que le segment arrive à maturité, sa croissance commence à se modérer. En 2025, le thé glacé représentait 46,71 % de la part de marché, soutenu par des marques historiques telles que Lipton et Arizona, qui bénéficient de réseaux de distribution bien établis et d'une forte notoriété de marque. Malgré cela, le segment fait face à des défis, notamment des préoccupations croissantes concernant la teneur en sucre et la concurrence des eaux pétillantes aromatisées. Par ailleurs, la catégorie « Autres thés prêts-à-consommer », qui comprend les variétés de thé oolong et de thé blanc, reste une niche mais offre des opportunités de premiumisation. Les marques ciblent les connaisseurs de thé prêts à payer des prix plus élevés pour un approvisionnement artisanal et des produits exclusifs en édition limitée.

Par type d'emballage : les bouteilles en verre signalent un positionnement premium

Les bouteilles en verre devraient croître à un taux de 6,14 % de 2026 à 2031. Cette croissance est portée par les récits de durabilité et les perceptions des consommateurs en matière de pureté et de qualité, qui soutiennent les prix premium. Des marques telles que Honest Tea et Ito En s'appuient sur les bouteilles en verre pour différencier leurs produits en rayon. Elles visent à attirer les acheteurs soucieux de l'environnement qui privilégient la recyclabilité à la commodité, une préférence particulièrement évidente dans les zones urbaines dotées d'une infrastructure de recyclage solide. Cependant, le poids et la fragilité du verre limitent son utilisation pour la consommation en déplacement. Il est principalement utilisé dans les rayons réfrigérés et les canaux de restauration où le risque de casse est plus gérable.

En 2025, les bouteilles en polytéréphtalate d'éthylène (PET) représentaient une part de marché significative de 77,01 %. Leur domination est due à leur rentabilité, leur conception légère et leur compatibilité avec les lignes d'embouteillage à grande vitesse, qui permettent une distribution à grande échelle. Cependant, les bouteilles PET font face à des critiques croissantes pour leur contribution aux déchets plastiques et à la contamination par les microplastiques. Cela a conduit les marques à intégrer du contenu recyclé ou à explorer des alternatives biosourcées qui maintiennent les performances tout en réduisant l'impact environnemental. Les boîtes métalliques, connues pour leur portabilité et leur recyclabilité, séduisent les jeunes consommateurs qui les associent aux boissons artisanales et à l'esthétique moderne. Cependant, l'association traditionnelle du thé avec des ingrédients naturels entre parfois en conflit avec l'image industrielle de l'emballage en aluminium.

Par canal de distribution : le commerce en établissement progresse à mesure que la restauration se redresse

Les canaux de commerce en établissement devraient croître à un TCAC de 5,24 % de 2026 à 2031, dépassant les canaux hors commerce. Cette croissance est alimentée par l'expansion des restaurants, cafés et chaînes de restauration rapide qui améliorent leurs offres de thé pour capturer les créneaux de l'après-midi et du soir traditionnellement dominés par le café et les boissons gazeuses. Des marques leaders comme Starbucks, Panera Bread et Chipotle proposent des programmes de thé premium. En s'appuyant sur leur infrastructure de boissons existante, elles sont en mesure de proposer du thé chaud et glacé avec des coûts supplémentaires minimaux. Cette stratégie répond à la demande croissante des consommateurs pour des options non caféinées et des alternatives plus saines aux boissons sucrées à la fontaine, tout en positionnant le thé comme un ajout rentable qui diversifie leurs menus. Cependant, un défi majeur réside dans la formation du personnel à la préparation correcte du thé, car des erreurs dans les températures ou les durées d'infusion peuvent entraîner des boissons amères ou faibles, ayant un impact négatif sur la satisfaction des clients et les achats répétés. Les marques qui fournissent des solutions complètes, notamment des sachets de thé pré-dosés, des équipements de brassage et des formations du personnel, gagnent un avantage significatif dans le canal de commerce en établissement en simplifiant les opérations pour les prestataires de restauration.

En 2025, les canaux hors commerce représentaient 52,43 % de la part de marché, principalement portés par les supermarchés et les hypermarchés. Ces points de vente, avec leurs vastes assortiments de produits et leurs prix promotionnels, dominent le paysage hors commerce. Cependant, ils font face à des pressions sur les marges en raison de la concurrence des marques de distributeur et des exigences des détaillants en matière de frais de référencement et de soutien promotionnel. Les supérettes offrent des opportunités d'achats impulsifs de formats individuels, mais leur espace en rayon limité et la sensibilité au prix des consommateurs restreignent la capacité à positionner efficacement des produits premium. Le commerce en ligne est apparu comme un moteur de croissance clé, permettant aux marques de niche d'atteindre directement les consommateurs sans avoir besoin de négociations de distribution au détail [2]Source : Département de l'Agriculture des États-Unis Commerce de détail et de gros – Tendances du commerce de détail,

usda.gov. Malgré cela, les coûts d'expédition élevés et l'absence de visibilité pour les achats impulsifs limitent sa part globale du volume total.

Analyse géographique

En 2025, les États-Unis ont dominé le marché, représentant 86,28 % de la part totale. Cette domination reflète leurs réseaux de distribution bien établis, la forte valeur de leurs marques et une consommation par habitant élevée. Cependant, à mesure que le marché arrive à maturité et que la concurrence s'intensifie, les taux de croissance ralentissent. Les préférences régionales varient considérablement, les États du Sud privilégiant le thé sucré traditionnel tandis que les centres urbains côtiers optent de plus en plus pour des variantes non sucrées et fonctionnelles. Pour rester compétitives, les marques doivent adapter leurs assortiments de produits et leurs stratégies marketing pour s'aligner sur ces préférences localisées. De même, le Canada présente des tendances comparables, avec des consommateurs soucieux de leur santé stimulant la demande d'options biologiques à faible teneur en sucre. Cependant, la population plus petite du pays et la taille de son marché limitent son potentiel de croissance global.

Le Mexique devrait être le segment à la croissance la plus rapide en Amérique du Nord, avec un taux de croissance prévu de 5,89 % de 2026 à 2031. Cette croissance est alimentée par la hausse des revenus disponibles, l'urbanisation et l'influence des tendances de boissons occidentales via les chaînes de distribution multinationales et les médias numériques. La préférence traditionnelle du pays pour les boissons gazeuses sucrées évolue à mesure que la sensibilisation à la santé croît et que les politiques gouvernementales, telles que les taxes sur le sucre et les étiquettes d'avertissement en face avant des emballages, découragent les boissons à haute teneur calorique. Le thé prêt-à-consommer bénéficie de son positionnement comme alternative plus saine, mais les marques doivent répondre aux préférences gustatives locales, qui favorisent des profils plus sucrés par rapport aux États-Unis et au Canada. Éduquer les consommateurs sur les profils de saveurs du thé reste un défi, nécessitant des programmes d'échantillonnage et un marketing ciblé pour positionner le thé comme une boisson moderne et aspirationnelle.

Le reste de l'Amérique du Nord, qui comprend les marchés plus petits des Caraïbes et d'Amérique centrale, est encore aux premières étapes de développement. Ces régions offrent des opportunités à long terme à mesure que la croissance économique et la modernisation du commerce de détail améliorent l'accès aux boissons conditionnées. Les marques qui s'établissent tôt dans ces marchés grâce à des partenariats avec des distributeurs locaux peuvent sécuriser un avantage concurrentiel. Cependant, des défis tels que l'instabilité politique et la volatilité des devises persistent, posant des risques que les acteurs plus importants sont souvent mieux équipés pour gérer.

Paysage concurrentiel

Le succès sur le marché du thé prêt-à-consommer dépend de plus en plus de la capacité des entreprises à s'aligner sur l'évolution des préférences des consommateurs et des exigences en matière de durabilité. Les entreprises leaders privilégient les investissements dans des solutions d'emballage durables, des ingrédients à étiquetage propre et des chaînes d'approvisionnement transparentes pour maintenir leur avantage concurrentiel. En outre, les entreprises exploitent la transformation numérique, notamment les capacités de commerce électronique et les canaux de vente directe aux consommateurs, pour élargir leur portée sur le marché et renforcer l'engagement des consommateurs. Le développement de produits premium et fonctionnels, associé à des stratégies marketing efficaces mettant l'accent sur les avantages pour la santé et les ingrédients naturels, est devenu essentiel pour réussir sur ce marché.

Pour les nouveaux entrants, se démarquer grâce à des profils de saveurs uniques, des emballages innovants et des stratégies marketing ciblées offre d'importantes opportunités de croissance et d'entrée sur le marché. Les entreprises doivent tenir compte de l'influence croissante des consommateurs soucieux de leur santé et se conformer aux exigences réglementaires relatives à la teneur en sucre et à la durabilité des emballages. Établir des partenariats solides avec les détaillants et les distributeurs tout en maintenant des prix compétitifs est essentiel pour gagner du terrain sur le marché.

S'adapter rapidement à l'évolution des préférences des consommateurs et assurer une qualité de produit constante tout en gérant les coûts de production sera vital pour le succès à long terme sur le marché du thé. Les entreprises capables d'équilibrer efficacement ces facteurs sont plus susceptibles de maintenir leur croissance et de rester compétitives dans ce secteur en évolution.

Leaders du secteur du thé prêt-à-consommer en Amérique du Nord

PepsiCo, Inc.

The Coca-Cola Company

Nestlé S.A.

Arizona Beverages USA

Dr Pepper Snapple Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Keurig Dr Pepper Canada a lancé Nestea RTD en quatre saveurs : citron, pêche, framboise et citron sans sucre, disponibles dans divers formats à l'échelle nationale. Ce lancement souligne l'engagement de Keurig Dr Pepper Canada à répondre à l'appétit croissant des consommateurs pour des boissons pratiques à consommer en déplacement.

- Septembre 2024 : Twinings a dévoilé une nouvelle gamme de thés pétillants prêts-à-consommer. Cette initiative cible la demande croissante des consommateurs pour des boissons fonctionnelles alliant harmonieusement rafraîchissement et bienfaits pour la santé. La nouvelle gamme comprend trois saveurs séduisantes : Refresh : limonade framboise juteuse, Defence : orange et fruit de la passion acidulés, et Boost : citron et gingembre piquants.

- Août 2024 : Lipton Hard Iced Tea a élargi son offre en introduisant une nouvelle saveur, le thé vert citrus, aux États-Unis. Fidèle au profil RTD bien-aimé de Lipton, le thé vert citrus apporte une nouvelle dimension au thé glacé traditionnel. Élaboré à partir d'une base de malt triple filtré et de thé vert infusé, cette innovation à 5 % de teneur en alcool promet une expérience douce et rafraîchissante, sans carbonatation.

Périmètre du rapport sur le marché du thé prêt-à-consommer en Amérique du Nord

Le thé prêt-à-consommer (RTD) désigne les boissons à base de thé pré-préparées et conditionnées, vendues sous forme liquide prête à la consommation, ne nécessitant aucune infusion, mélange ou préparation supplémentaire par le consommateur. Ces boissons sont généralement à base de thé infusé (thé noir, thé vert, thé herbal, oolong, etc.) et peuvent être sucrées, non sucrées, aromatisées, gazéifiées ou enrichies en ingrédients fonctionnels.

Le marché est segmenté par type en thé vert, thé herbal, thé glacé et autres thés prêts-à-consommer. Le marché est segmenté par type d'emballage en emballages aseptiques, bouteilles en verre, boîtes métalliques et bouteilles PET. Le marché est segmenté par canal de distribution en hors commerce et en commerce. Le segment hors commerce est lui-même segmenté en supermarchés/hypermarchés, supérettes, magasins de vente en ligne et autres canaux de distribution. Par zone géographique, le marché est segmenté en Canada, Mexique, États-Unis et reste de l'Amérique du Nord. La valorisation du marché a été réalisée en termes de valeur en USD et en termes de volume en litres pour tous les segments mentionnés ci-dessus.

| Thé vert |

| Thé herbal |

| Thé glacé |

| Autres thés prêts-à-consommer |

| Emballages aseptiques |

| Bouteilles en verre |

| Boîtes métalliques |

| Bouteilles PET |

| Hors commerce | Supérettes |

| Magasins de vente en ligne | |

| Supermarchés/Hypermarchés | |

| Autres | |

| Commerce en établissement |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type | Thé vert | |

| Thé herbal | ||

| Thé glacé | ||

| Autres thés prêts-à-consommer | ||

| Par type d'emballage | Emballages aseptiques | |

| Bouteilles en verre | ||

| Boîtes métalliques | ||

| Bouteilles PET | ||

| Par canal de distribution | Hors commerce | Supérettes |

| Magasins de vente en ligne | ||

| Supermarchés/Hypermarchés | ||

| Autres | ||

| Commerce en établissement | ||

| Par pays | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Définition du marché

- Boissons gazeuses sucrées (CSDs) - Les boissons gazeuses sucrées (CSDs) désignent les boissons non alcoolisées gazéifiées et généralement aromatisées, contenant du dioxyde de carbone dissous pour créer de l'effervescence. Ces boissons comprennent généralement le cola, le citron-citron vert, l'orange et divers sodas aux arômes de fruits. Commercialisées en boîtes, bouteilles ou en distribution par fontaine.

- Jus - Nous avons pris en compte les jus conditionnés qui englobent les boissons non alcoolisées dérivées de fruits, de légumes ou d'une combinaison des deux, transformées et scellées dans divers formats d'emballage tels que des bouteilles, des cartons ou des sachets. À l'exclusion des jus frais, ce segment de marché implique des jus commercialement préparés et conservés, souvent avec des conservateurs et des arômes ajoutés.

- Thé prêt-à-consommer (RTD) et café prêt-à-consommer - Le thé prêt-à-consommer (RTD) et le café prêt-à-consommer sont des boissons non alcoolisées pré-conditionnées, infusées et prêtes à la consommation sans dilution supplémentaire. Le thé RTD comprend généralement diverses variétés de thé, infusées d'arômes et d'édulcorants, et se présente en bouteilles, boîtes ou cartons. De même, le café RTD implique des formulations de café pré-infusé, souvent mélangé avec du lait, du sucre ou des arômes, et est commodément conditionné pour une consommation en déplacement.

- Boissons énergétiques - Les boissons énergétiques sont des boissons non alcoolisées formulées pour fournir un regain rapide d'énergie et de vigilance. Tandis que les boissons sportives sont des boissons conçues pour hydrater et reconstituer les électrolytes, en particulier après un effort physique, un exercice ou une activité intense

| Mot-clé | Définition |

|---|---|

| Boissons gazeuses sucrées | Les boissons gazeuses sucrées (CSDs) sont une combinaison d'eau gazeuse et d'arômes, sucrées avec du sucre ou des édulcorants non sucrés. |

| Cola standard | Le cola standard est défini comme la saveur originale du soda cola. |

| Cola light | Une boisson gazeuse à base de cola ne contenant pas ou peu de sucre |

| Boissons gazeuses aromatisées aux fruits | Une boisson gazeuse préparée à partir de jus de fruits/d'arômes de fruits avec de l'eau gazeuse et contenant du sucre, du dextrose, du sucre inverti ou du glucose liquide, seuls ou en combinaison. Elle peut contenir de l'huile de zeste et des essences de fruits. |

| Jus | Le jus est une boisson obtenue par l'extraction ou le pressage du liquide naturel contenu dans les fruits et les légumes. |

| Jus 100 % | Jus de fruits/légumes composé uniquement de jus de fruits sans eau ajoutée pour en augmenter le volume. Il n'est pas permis d'ajouter des sucres, des édulcorants, des conservateurs, des arômes ou des colorants au jus de fruits. |

| Boissons aux jus (jusqu'à 24 % de jus) | Boissons à base de jus de fruits/légumes contenant jusqu'à 24 % d'extraits de fruits/légumes. |

| Nectars (25 à 99 % de jus) | Jus pouvant contenir entre 25 et 99 % de fruits, avec des limites légales minimales définies selon le type de fruit |

| Concentrés de jus | Les concentrés de jus sont des formes de jus dans lesquelles la majeure partie du liquide a été retirée, donnant un produit épais et sirupeux appelé concentré de jus. |

| Café prêt-à-consommer | Boissons au café conditionnées vendues sous forme préparée, prêtes à la consommation au moment de l'achat. |

| Café glacé | Le café glacé est une version froide du café, généralement une combinaison d'expresso chaud et de lait avec de la glace ajoutée. |

| Café infusé à froid | L'infusion à froid, également appelée extraction à l'eau froide ou pressage à froid, est préparée en faisant macérer du café moulu dans de l'eau à température ambiante pendant plusieurs heures. |

| Thé prêt-à-consommer | Le thé prêt-à-consommer (RTD) est un produit de thé conditionné, prêt à la consommation immédiate sans infusion ni préparation |

| Thé glacé | Le thé glacé est une boisson à base de thé sans lait mais avec du sucre et parfois des arômes de fruits, consommée froide. |

| Thé vert | Le thé vert est une boisson au thé qui favorise la vigilance mentale, soulage les symptômes digestifs et favorise la perte de poids. |

| Thé herbal | Les boissons de thé herbal sont préparées à partir de l'infusion ou de la décoction d'herbes, d'épices ou d'autres matières végétales dans de l'eau chaude. |

| Boisson énergétique | Un type de boisson contenant des composés stimulants, généralement de la caféine, commercialisée comme fournissant une stimulation mentale et physique. Elle peut être gazéifiée ou non et peut également contenir du sucre, d'autres édulcorants ou des extraits de plantes, parmi de nombreux ingrédients possibles. |

| Boissons énergétiques sans sucre ou à faible teneur en calories | Les boissons énergétiques sans sucre ou à faible teneur en calories sont des boissons énergétiques sans sucre, artificiellement sucrées, avec peu ou pas de calories. |

| Boisson énergétique traditionnelle | Les boissons énergétiques traditionnelles sont des boissons gazeuses fonctionnelles contenant des ingrédients conçus pour stimuler l'énergie du consommateur. |

| Boissons énergétiques naturelles/biologiques | Les boissons énergétiques naturelles/biologiques sont des boissons énergétiques exemptes d'édulcorants artificiels et de colorants synthétiques. Elles contiennent à la place des ingrédients d'origine naturelle tels que le thé vert, le maté et des extraits botaniques. |

| Shots énergétiques | Une petite boisson énergétique très concentrée contenant de grandes quantités de caféine et/ou d'autres stimulants. La quantité est comparativement plus petite par rapport aux boissons énergétiques. |

| Boisson sportive | Les boissons sportives sont des boissons conçues spécifiquement pour l'apport rapide de liquides, de glucides et d'électrolytes avant, pendant ou après l'exercice. |

| Isotonique | Les boissons isotoniques contiennent des concentrations similaires de sel et de sucre à celles du corps humain, et sont conçues pour remplacer rapidement les fluides perdus pendant l'exercice tout en augmentant les apports en glucides. |

| Hypertonique | Les boissons hypertoniques ont une concentration de sel et de sucre supérieure à celle du corps humain. Elles sont idéalement consommées après l'exercice, car il est important de reconstituer rapidement les niveaux de glycogène après l'effort. |

| Hypotonique | Les boissons hypotoniques sont conçues pour remplacer rapidement les fluides perdus pendant l'exercice. Elles ont une très faible teneur en glucides et une concentration de sel et de sucre inférieure à celle du corps humain. |

| Eau enrichie en électrolytes | L'eau enrichie en électrolytes est de l'eau infusée de minéraux chargés électriquement, tels que le sodium, le potassium, le calcium et le magnésium. |

| Boissons sportives à base de protéines | Les boissons sportives à base de protéines sont des boissons sportives auxquelles des protéines ont été ajoutées pour améliorer les performances et réduire la dégradation des protéines musculaires. |

| Commerce en établissement | Le commerce en établissement désigne les endroits qui vendent des boissons pour une consommation immédiate sur place, comme les bars, les restaurants et les pubs |

| Hors commerce | Le hors commerce désigne généralement des endroits comme les magasins de spiritueux, les supermarchés et d'autres endroits où la boisson n'est pas consommée sur place. |

| Supérette | Un commerce de détail qui offre au public un emplacement pratique pour acheter rapidement une grande variété de produits et services de consommation courante, généralement des denrées alimentaires et de l'essence. |

| Magasin spécialisé | Un magasin spécialisé est un commerce qui propose un large assortiment de marques, de styles ou de modèles dans une catégorie de produits relativement restreinte |

| Commerce en ligne | Le commerce en ligne est un type de commerce électronique par lequel une entreprise vend des biens ou des services directement aux consommateurs via un site web. |

| Emballage aseptique | L'emballage aseptique désigne le remplissage d'un produit froid, commercialement stérile, dans des conditions stériles, dans un contenant et un bouchon préstérilisés, dans des conditions stériles, afin de former un joint qui exclut efficacement les micro-organismes. Cela comprend les briques tetrapak, les cartons, les sachets, etc. |

| Bouteille PET | Une bouteille PET désigne une bouteille en polytéréphtalate d'éthylène. |

| Boîtes métalliques | Contenants métalliques en aluminium ou en acier étamé ou galvanisé, couramment utilisés pour le conditionnement des aliments, des boissons ou d'autres produits. |

| Gobelets jetables | Un gobelet jetable désigne un gobelet ou autre contenant conçu pour un usage unique pour servir des boissons, telles que l'eau, les boissons froides, les boissons chaudes et les boissons alcoolisées. |

| Génération Z | Une façon de désigner le groupe de personnes nées à la fin des années 1990 et au début des années 2000. |

| Millénial | Toute personne née entre 1981 et 1996 (âgée de 23 à 38 ans en 2019) est considérée comme un millénial |

| Taurine | La taurine est un acide aminé qui soutient la santé immunitaire et la fonction du système nerveux. |

| Bars et pubs | Il s'agit d'un établissement de consommation de boissons autorisé à servir des boissons alcoolisées pour consommation sur place. |

| Café | Il s'agit d'un établissement de restauration servant des rafraîchissements (principalement du café) et des repas légers. |

| En déplacement | Cela signifie faire/gérer quelque chose tout en étant activement occupé et sans modifier ses plans pour s'adapter. |

| Taux de pénétration d'Internet | Le taux de pénétration d'Internet correspond au pourcentage de la population totale d'un pays ou d'une région donné qui utilise Internet. |

| Distributeur automatique | Une machine qui distribue de petits articles tels que de la nourriture, des boissons ou des cigarettes lorsqu'une pièce de monnaie ou un jeton est inséré |

| Magasin à prix réduit | Un magasin à prix réduit ou un discounteur propose un format de vente au détail dans lequel les produits sont vendus à des prix en principe inférieurs au « prix de détail complet » réel ou supposé. Les discounteurs s'appuient sur les achats en gros et la distribution efficace pour réduire les coûts. |

| Étiquetage propre | L'étiquetage propre sur le marché des boissons désigne les boissons fabriquées à partir de peu d'ingrédients d'origine naturelle et non ou peu transformées. |

| Caféine | Un composé alcaloïde qui est un stimulant du système nerveux central. Elle est principalement utilisée à des fins récréatives, comme léger stimulant cognitif pour augmenter la vigilance et les performances attentionnelles. |

| Sport extrême | Les sports d'action, sports d'aventure ou sports extrêmes sont des activités perçues comme impliquant un degré élevé de risque. |

| Entraînement par intervalles à haute intensité | Il incorpore plusieurs séries alternant entre plusieurs minutes de mouvements à haute intensité pour augmenter significativement la fréquence cardiaque à au moins 80 % de sa fréquence cardiaque maximale, suivies de courtes périodes de mouvements à faible intensité. |

| Durée de conservation | La durée pendant laquelle un article reste utilisable, propre à la consommation ou vendable. |

| Soda crème | Le soda crème est une boisson gazeuse sucrée. Généralement aromatisée à la vanille et basée sur le goût d'un float à la crème glacée |

| Bière de racines | La bière de racines est une boisson gazeuse nord-américaine sucrée traditionnellement préparée à partir de l'écorce de racine du sassafras Sassafras albidum ou de la vigne Smilax ornata comme arôme principal. La bière de racines est généralement, mais pas exclusivement, non alcoolisée, sans caféine, sucrée et gazéifiée. |

| Soda à la vanille | Une boisson gazeuse aromatisée à la vanille. |

| Sans produits laitiers | Un produit ne contenant aucun lait ni produit laitier provenant de vaches, de moutons ou de chèvres. |

| Boissons énergétiques sans caféine | Les boissons énergétiques sans caféine s'appuient sur d'autres ingrédients pour stimuler l'énergie. Les choix populaires comprennent les acides aminés, les vitamines B et les électrolytes. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont établies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement