Taille et part du marché du café prêt-à-boire en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

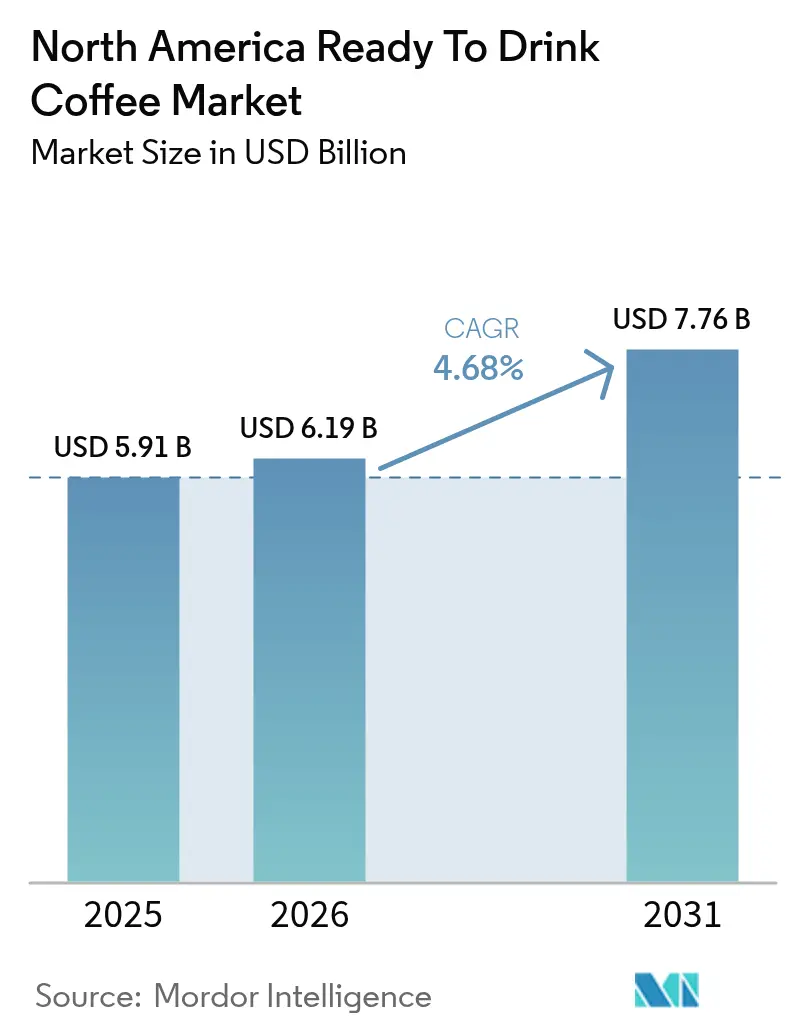

| Taille du marché de l'année de base (2025) | 5.91 Milliards de dollars |

| Taille du Marché (2026) | 6.19 Milliards de dollars |

| Taille du Marché (2031) | 7.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.68% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du café prêt-à-boire en Amérique du Nord par Mordor Intelligence

Le marché du café prêt-à-boire en Amérique du Nord devrait croître de 5,91 milliards USD en 2025 à 6,19 milliards USD en 2026, et est prévu d'atteindre 7,76 milliards USD d'ici 2031, à un TCAC de 4,68 % sur la période 2026-2031. Cette croissance est portée par l'évolution des habitudes de consommation de boissons dans la région, influencée par des modes de vie axés sur la commodité, les tendances à la premiumisation et l'intégration d'ingrédients fonctionnels. L'expansion du marché est également soutenue par l'optimisation stratégique des canaux de distribution, les canaux hors-commerce représentant 66,14 % de la part de marché en 2024. Le Mexique est identifié comme le marché à la croissance la plus rapide, avec un TCAC de 6,29 % jusqu'en 2030. Cependant, la volatilité de la chaîne d'approvisionnement représente à la fois des défis et des opportunités, les prix des matières premières du café ayant augmenté de 75,8 % en glissement annuel en janvier 2025, avec des contrats à terme sur l'arabica s'établissant en moyenne à 328,94 cents USD par livre. [1]Source : Alexander Rocos, « Rapport sur le marché du café – janvier 2025 », Organisation internationale du café, ICO.ORG

Principaux enseignements du rapport

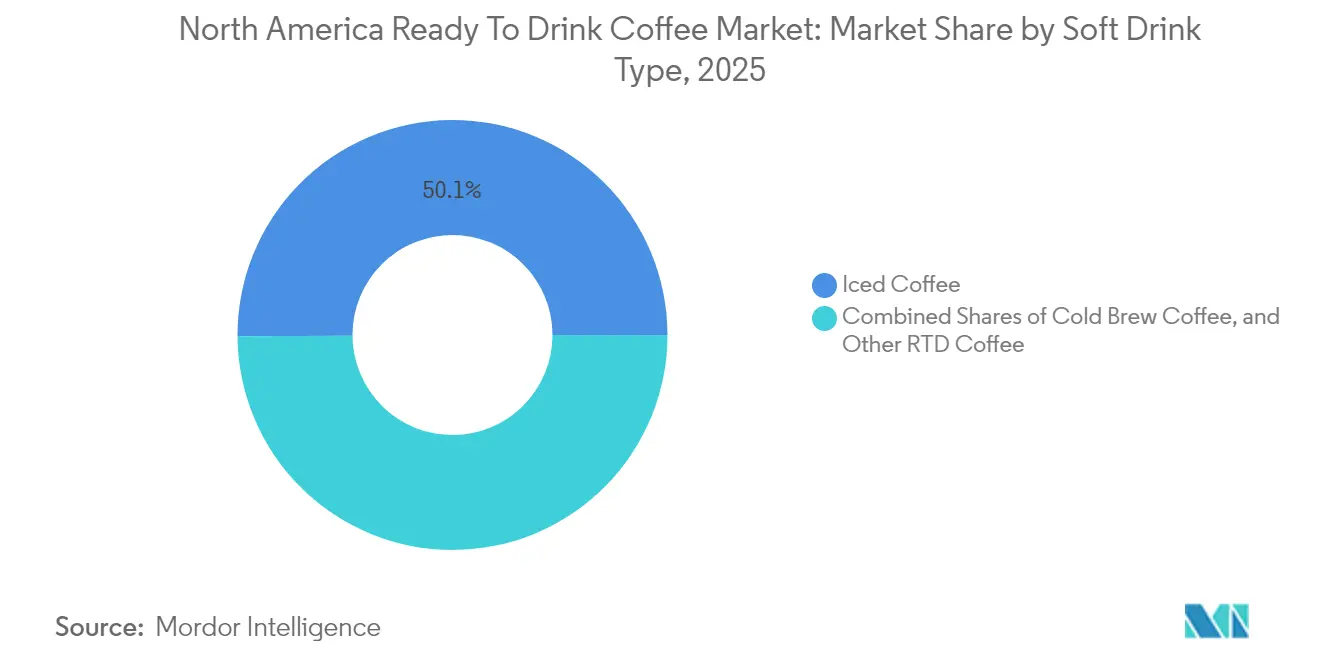

- Par type de boisson non alcoolisée, le café glacé détenait 50,10 % de la part du marché du café prêt-à-boire en 2025, tandis que le café infusé à froid devrait afficher un TCAC de 5,79 % jusqu'en 2031.

- Par type d'emballage, les bouteilles PET ont capté 34,55 % des revenus en 2025 et sont en passe de se développer à un TCAC de 6,08 % jusqu'en 2031, soit le plus rapide de la gamme de segments.

- Par canal de distribution, le hors-commerce représentait 66,24 % de la taille du marché du café prêt-à-boire en 2025 et devrait progresser à un TCAC de 6,02 %, porté par les commerces de proximité et l'épicerie en ligne.

- Par fonctionnalité, les produits enrichis en énergie détenaient 38,05 % de la taille du marché du café prêt-à-boire en 2025 et progressent à un TCAC de 5,62 % jusqu'en 2031.

- Par géographie, le Mexique devrait mener la croissance régionale à un TCAC de 6,05 %, soutenu par l'urbanisation et l'expansion du réseau OXXO.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du café prêt-à-boire en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Préférence croissante des consommateurs pour les options de boissons pratiques et à consommer en déplacement | +1.2% | Cœur de l'Amérique du Nord, répercussions sur les centres urbains | Court terme (≤ 2 ans) |

| Popularité croissante des variantes de café infusé à froid et de café de spécialité au format prêt-à-boire | +0.8% | États-Unis et Canada, émergence au Mexique | Moyen terme (2-4 ans) |

| Sensibilité croissante à la santé favorisant les offres de café fonctionnel et enrichi | +0.9% | Amérique du Nord, segments premium au Mexique | Moyen terme (2-4 ans) |

| Désir des consommateurs pour des saveurs uniques et innovantes renforçant la différenciation des produits | +0.6% | Cœur des États-Unis, expansion vers le Canada et le Mexique | Long terme (≥ 4 ans) |

| Disponibilité accrue via la vente au détail en ligne améliorant l'accès au café prêt-à-boire | +0.7% | Amérique du Nord, accélération sur les marchés urbains | Court terme (≤ 2 ans) |

| Intégration d'ingrédients fonctionnels pour des bénéfices santé | +0.5% | États-Unis et Canada, adoption sélective au Mexique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour les options de boissons pratiques et à consommer en déplacement

Les habitudes de consommation axées sur la commodité influencent significativement la demande de café prêt-à-boire, notamment chez les consommateurs de la génération Z et les millennials qui privilégient les options à emporter plutôt que les méthodes de préparation traditionnelles. Les ventes d'épicerie en ligne ont connu une croissance constante d'une année à l'autre, les services de livraison jouant un rôle substantiel dans la stimulation des gains de ventes mensuels. Cette expansion des canaux en ligne profite aux fabricants de café prêt-à-boire en améliorant l'accessibilité des produits et en soutenant les modèles de consommation par abonnement. L'accent mis sur la commodité a également permis aux formats de café prêt-à-boire premium de s'imposer à des prix plus élevés, les consommateurs étant prêts à payer davantage pour des solutions permettant de gagner du temps. Les stratégies promotionnelles axées sur la livraison ont engendré une croissance notable, le nombre d'utilisateurs actifs mensuels de la livraison augmentant à un rythme plus rapide que celui des plateformes d'épicerie en ligne dans leur ensemble. Par ailleurs, les partenariats avec les commerces de proximité deviennent de plus en plus stratégiques, car ces points de vente captent les achats impulsifs et répondent aux habitudes de déplacement des navetteurs, qui correspondent aux occasions de consommation du café prêt-à-boire.

Popularité croissante des variantes de café infusé à froid et de café de spécialité au format prêt-à-boire

La trajectoire de croissance du café infusé à froid, avec un taux de croissance annuel composé (TCAC) de 6,08 %, souligne la sensibilisation croissante des consommateurs à ses bénéfices perçus pour la santé et à ses profils de saveurs distinctifs, qui soutiennent des prix premium. Les avancées technologiques ont révolutionné le processus d'extraction du café infusé à froid, de nouveaux équipements réduisant considérablement le temps de macération traditionnel de 24 heures à moins d'une heure. Ces innovations garantissent l'intégrité des saveurs, améliorent les rendements d'extraction, réduisent les coûts de production et offrent une plus grande flexibilité de la chaîne d'approvisionnement aux fabricants souhaitant répondre à la demande croissante. Des études sur les perceptions des consommateurs indiquent qu'une proportion notable d'amateurs de café associe le café infusé à froid à des bénéfices pour la santé en raison de sa faible acidité, créant des opportunités de positionnement de produits fonctionnels. Par ailleurs, la technologie d'infusion à l'azote permet la création d'une texture crémeuse sans utilisation de produits laitiers, ce qui le rend particulièrement attrayant pour les segments de consommateurs végétaux et élargit les opportunités de marché. Les torréfacteurs de spécialité forment de plus en plus des partenariats avec des co-packeurs pour développer la production prête-à-boire tout en maintenant un contrôle qualité strict et en préservant leur identité de marque artisanale.

Sensibilité croissante à la santé favorisant les offres de café fonctionnel et enrichi

L'intégration d'ingrédients fonctionnels transforme le café prêt-à-boire d'une boisson standard en un produit orienté bien-être, les variantes enrichies en énergie devant détenir une part de marché significative en 2024. Les formulations enrichies en protéines gagnent en popularité, soutenues par des collaborations stratégiques telles que le partenariat de Starbucks avec Arla pour lancer un café prêt-à-boire riche en protéines offrant une teneur substantielle en protéines par portion. Les cadres réglementaires de la FDA pour les allégations relatives aux boissons fonctionnelles imposent des exigences de conformité qui favorisent les fabricants établis disposant d'une expertise réglementaire, tout en garantissant des normes de qualité qui renforcent la confiance des consommateurs. Les variantes de café prêt-à-boire à base végétale profitent de la croissance rapide du marché des boissons végétales, répondant aux préférences des consommateurs sans produits laitiers et aux préoccupations en matière de durabilité. Les ingrédients fonctionnels émergents, tels que les adaptogènes et le collagène, attirent l'attention ; cependant, les incertitudes réglementaires concernant les allégations de santé limitent leur adoption plus large. L'intersection de la culture du café et des tendances bien-être présente des opportunités de prix premium pour les marques qui communiquent efficacement les bénéfices fonctionnels grâce à des stratégies marketing conformes.

Désir des consommateurs pour des saveurs uniques et innovantes renforçant la différenciation des produits

L'innovation en matière de saveurs reste une stratégie vitale de différenciation sur le marché concentré du café prêt-à-boire. Les éditions limitées et les variantes saisonnières jouent un rôle clé pour encourager les consommateurs à explorer de nouveaux produits et favoriser les achats répétés. Par exemple, le Draft Latte Fraise Mocha de La Colombe, lancé pour la saison de la Saint-Valentin, illustre comment des offres de saveurs créatives peuvent générer des opportunités marketing uniques et stimuler l'engagement sur les réseaux sociaux. Les collaborations avec des célébrités et les partenariats avec d'autres marques élargissent davantage les options de saveurs tout en attirant un éventail plus large de consommateurs. Un exemple notable est celui des lattes glacés prêts-à-boire Florence By Mills de Millie Bobby Brown, disponibles exclusivement chez Walmart. Le positionnement premium est renforcé par l'approvisionnement en single origin et les méthodes de transformation expérimentales, qui offrent également des opportunités de narration engageantes pour justifier des prix plus élevés. De plus, la personnalisation des saveurs grâce à l'ajout d'ingrédients fonctionnels permet aux marques de répondre aux préférences spécifiques des consommateurs tout en maintenant le café comme produit central. Les préférences régionales en matière de saveurs créent également des opportunités de localisation, comme on le voit au Mexique, où les méthodes traditionnelles de préparation du café influencent l'acceptation des formats prêts-à-boire et façonnent les attentes en matière de saveurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Défis réglementaires concernant l'étiquetage, les allégations de santé et la sécurité alimentaire | -0.4% | États-Unis et Canada, émergence au Mexique | Moyen terme (2-4 ans) |

| Limites de durée de conservation des produits de café prêt-à-boire réfrigérés | -0.6% | Amérique du Nord, particulièrement aigu dans les zones de distribution éloignées | Court terme (≤ 2 ans) |

| Fluctuations de la qualité et de la disponibilité des grains de café affectant la cohérence des produits | -0.5% | Chaîne d'approvisionnement mondiale, transformation en Amérique du Nord | Moyen terme (2-4 ans) |

| Préférence pour le café fraîchement infusé dans certains segments de consommateurs | -0.3% | Amérique du Nord, régions à culture caféière traditionnelle | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Défis réglementaires concernant l'étiquetage, les allégations de santé et la sécurité alimentaire

Les exigences de conformité de la FDA pour les allégations relatives aux boissons fonctionnelles constituent des obstacles substantiels à l'entrée sur le marché et imposent des coûts de conformité continus, qui tendent à impacter plus significativement les petits fabricants. Les réglementations d'étiquetage pour les produits enrichis en énergie exigent des divulgations spécifiques, telles que la teneur en caféine et les avertissements sanitaires, ce qui peut restreindre les options marketing et réduire l'attrait pour les consommateurs. Les normes de sécurité alimentaire pour la production de café prêt-à-boire nécessitent la mise en œuvre de systèmes d'analyse des dangers et de maîtrise des points critiques (HACCP) et des inspections régulières des installations, ajoutant à la complexité et aux coûts opérationnels. Les réglementations sur la substantiation des allégations de santé nécessitent des preuves cliniques pour valider les bénéfices des ingrédients fonctionnels, entraînant une augmentation des dépenses de recherche et développement qui profitent aux acteurs établis plus importants disposant d'une plus grande expertise réglementaire. De plus, l'évolution du cadre réglementaire pour les nouveaux ingrédients fonctionnels introduit une incertitude dans les délais de développement des produits et les stratégies d'entrée sur le marché, retardant potentiellement l'innovation et les réponses concurrentielles.

Limites de durée de conservation des produits de café prêt-à-boire réfrigérés

Les exigences de stockage à froid présentent des défis importants en matière de distribution et ajoutent de la complexité à la gestion des stocks, ce qui peut limiter l'expansion du marché dans les régions éloignées et les formats de vente au détail plus petits. Les recherches soulignent que les produits de café prêt-à-boire ont une durée de conservation limitée dans des conditions réfrigérées, leur qualité gustative se dégradant plus rapidement lorsqu'ils sont exposés à des températures plus élevées. La nécessité du transport en chaîne du froid augmente davantage les frais de distribution, rendant les itinéraires à faible volume moins rentables et créant des opportunités pour les concurrents proposant des alternatives stables à température ambiante. De plus, les détaillants font face à des pressions pour maintenir la rotation des stocks, recourant souvent à des promotions tarifaires et des réductions, ce qui impacte négativement les marges des fabricants. Bien que les technologies d'emballage avancées et les systèmes de conservation puissent résoudre ces problèmes, leur adoption implique des investissements financiers substantiels et la navigation dans les processus d'approbation réglementaire, ce qui pourrait retarder leur mise en œuvre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de boisson non alcoolisée : le café infusé à froid stimule la croissance premium

Le café infusé à froid devrait être le segment à la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) de 5,79 % jusqu'en 2031. Cette croissance est largement portée par la perception par les consommateurs de ses bénéfices pour la santé et son positionnement en tant que produit premium. La capacité à s'imposer à des prix plus élevés par rapport aux formats de café glacé traditionnels a également contribué à sa popularité croissante. De plus, les avancées technologiques ont joué un rôle significatif dans l'amélioration du processus de production du café infusé à froid. De nouveaux équipements ont considérablement réduit le temps de macération traditionnel de 24 heures à moins d'une heure, tout en maintenant l'intégrité des saveurs attendue par les consommateurs.

Le café glacé, quant à lui, continue de dominer le marché, avec une part projetée de 50,10 % en 2025. Cette domination est soutenue par sa familiarité établie auprès des consommateurs et sa large disponibilité en distribution à divers niveaux de prix et formats d'emballage. Entre-temps, d'autres variantes de café prêt-à-boire trouvent des opportunités de niche en incorporant des formulations spécialisées et des ingrédients fonctionnels. Cependant, ces variantes font face à des défis de montée en gamme, ce qui limite leur potentiel de croissance par rapport aux catégories plus grand public que sont le café infusé à froid et le café glacé.

Par type d'emballage : les bouteilles PET mènent l'innovation durable

Les bouteilles PET devraient dominer le marché avec la plus grande part de 34,55 % en 2025, tout en réalisant la croissance la plus rapide à un TCAC de 6,08 %. Cette trajectoire de croissance est soutenue par des efforts croissants en matière de durabilité et des avancées dans l'efficacité de la chaîne d'approvisionnement, qui contribuent collectivement à réduire les coûts de transport et à minimiser l'impact environnemental. Les bouteilles en verre, en revanche, sont souvent associées à des stratégies de positionnement premium, ce qui en fait un choix privilégié pour les produits haut de gamme. Cependant, leur poids plus élevé et leur sensibilité à la casse posent des défis importants en matière de distribution, notamment dans les circuits de distribution de proximité et en ligne, où la durabilité et la facilité de manipulation sont des facteurs essentiels. Les canettes métalliques continuent de gagner du terrain grâce à leurs avantages en termes de stabilité à température ambiante et à leur capacité à renforcer l'identité de marque grâce à des designs innovants, tels que des graphismes accrocheurs et des éléments tactiles. Malgré ces avantages, la volatilité des prix de l'aluminium reste une préoccupation, car elle peut exercer une pression sur les marges bénéficiaires des fabricants utilisant ce matériau.

L'emballage aseptique, incluant les emballages Tetra Pak, les cartons et les sachets, est de plus en plus privilégié pour sa capacité à prolonger la durée de conservation sans nécessiter de réfrigération. Cette caractéristique permet non seulement une distribution géographique plus large, mais réduit également les coûts associés au maintien d'une chaîne du froid. Les considérations de durabilité jouent un rôle de plus en plus important dans les décisions d'emballage, les grands détaillants fixant des objectifs ambitieux de réduction des plastiques qui privilégient les matériaux recyclables et légers. Le segment PET, en particulier, bénéficie des améliorations continues des infrastructures de recyclage et des campagnes d'éducation des consommateurs, qui soutiennent davantage sa croissance. Dans le même temps, les mesures réglementaires visant à limiter les plastiques à usage unique stimulent l'innovation dans les matériaux alternatifs. Entre-temps, les gobelets jetables, bien que représentant le segment le plus petit, répondent à une demande de niche pour les scénarios de consommation sur place où la commodité et la portabilité sont prioritaires par rapport aux préoccupations environnementales.

Par canal de distribution : la domination du hors-commerce s'accélère

Les canaux hors-commerce devraient maintenir une part de marché dominante de 66,24 % en 2025, soutenus par un taux de croissance solide de 6,02 % en TCAC. Cette croissance est principalement portée par l'expansion des commerces de proximité et la pénétration croissante du commerce électronique, qui ensemble améliorent l'accessibilité des produits et créent davantage d'opportunités d'achats impulsifs. Les supermarchés et les hypermarchés jouent un rôle essentiel dans la distribution de grands volumes de produits tout en servant également de plateformes promotionnelles efficaces. Ces canaux sont particulièrement avantageux pour les fabricants établis disposant d'une expertise en gestion de catégories, car ils contribuent à renforcer la notoriété des marques et à élargir les parts de marché. Les commerces de proximité, quant à eux, répondent aux habitudes de déplacement des navetteurs et aux achats spontanés, s'alignant bien avec les habitudes de consommation du café prêt-à-boire. Cela les rend stratégiquement précieux, non seulement pour leur volume de ventes, mais aussi pour leur capacité à répondre aux besoins des consommateurs dans des scénarios de consommation spécifiques.

Le commerce de détail en ligne connaît une croissance significative, portée par les avancées de la logistique de la chaîne du froid et l'adoption croissante de modèles d'achat par abonnement, qui améliorent la valeur vie client. En revanche, les canaux de commerce font face à des défis structurels, tels que les changements de comportement des consommateurs et la hausse des coûts opérationnels, limitant leur potentiel de croissance par rapport aux alternatives de vente au détail. Les magasins spécialisés, bien qu'efficaces pour le positionnement premium et la découverte de marques, manquent d'envergure pour influencer significativement le marché global. L'évolution du paysage des canaux de distribution reflète des tendances plus larges de transformation du commerce de détail, où la commodité et l'accessibilité deviennent des facteurs essentiels dans la prise de décision des consommateurs. Ce changement souligne l'importance des stratégies de distribution qui garantissent la disponibilité des produits sur plusieurs points de contact pour répondre aux préférences changeantes des consommateurs modernes. Selon l'Administration du commerce international, les ventes mondiales en ligne devraient passer de 16 % en 2021 à 22 % d'ici 2025.

Par fonctionnalité : les variantes enrichies en énergie s'imposent dans le segment premium

Les produits enrichis en énergie devraient dominer le marché avec une part de 38,05 % en 2025, assortie d'un taux de croissance solide de 5,62 % en TCAC. Cette tendance met en évidence la préférence croissante des consommateurs pour des boissons qui fournissent non seulement de la caféine, mais incluent également des ingrédients fonctionnels supplémentaires conçus pour améliorer les performances et les niveaux d'énergie. Ces produits répondent à la demande croissante de solutions pratiques et axées sur la performance, notamment chez les personnes actives et soucieuses de leur santé qui recherchent des bénéfices fonctionnels dans leurs routines quotidiennes.

Les formulations enrichies en protéines gagnent du terrain car elles répondent à des besoins spécifiques tels que la récupération post-entraînement et le remplacement de repas. Des collaborations stratégiques, comme le partenariat entre Starbucks et Arla, ont introduit des produits contenant 20 grammes de protéines, s'adressant directement aux consommateurs axés sur le fitness. Entre-temps, d'autres variantes de boissons fonctionnelles explorent l'inclusion d'adaptogènes pour s'aligner sur les tendances bien-être. Cependant, les incertitudes réglementaires concernant les allégations de santé continuent de poser des défis, limitant l'adoption plus large et les opportunités marketing. Les exigences de conformité de la FDA pour les allégations relatives aux ingrédients fonctionnels créent des barrières à l'entrée pour les nouveaux acteurs, mais établissent simultanément des références de qualité qui bénéficient aux fabricants expérimentés dotés de solides capacités réglementaires.

Analyse géographique

Les États-Unis continuent de mener le marché avec une part dominante de 72,60 % en 2025, portés par leur culture caféière profondément ancrée, leurs réseaux de distribution bien établis et une base de consommateurs prêts à payer des prix premium pour la commodité et les bénéfices fonctionnels supplémentaires. Les grandes entreprises de boissons maintiennent leurs avantages concurrentiels grâce à l'intégration verticale et à une gamme diversifiée de marques qui s'adressent à divers niveaux de prix et occasions de consommation. L'adoption du café infusé à froid est particulièrement notable, dépassant les autres régions en raison d'une sensibilisation accrue des consommateurs et d'une préférence croissante pour les formats de café premium et de spécialité par rapport aux méthodes de préparation traditionnelles. De plus, la croissance rapide du commerce électronique, soutenue par les avancées de la livraison du dernier kilomètre et les modèles d'achat par abonnement, a encore renforcé le marché en améliorant la fidélisation des clients et en réduisant les coûts d'acquisition.

Le Mexique se distingue comme le marché à la croissance la plus rapide, avec un impressionnant TCAC de 6,05 % projeté jusqu'en 2031. Cette croissance est alimentée par l'urbanisation et l'évolution des préférences des consommateurs qui favorisent de plus en plus les formats de café pratiques et premium par rapport aux méthodes de préparation traditionnelles. Le vaste réseau de distribution de FEMSA, notamment via les commerces de proximité OXXO, joue un rôle central dans l'expansion de la disponibilité du café prêt-à-boire dans les zones urbaines et semi-urbaines. La hausse des revenus disponibles, couplée à une plus grande exposition aux marques internationales via le tourisme et les médias, a créé une forte demande de produits de café prêt-à-boire premium correspondant aux tendances de style de vie aspirationnel. Cependant, les préférences locales en matière de saveurs et les méthodes traditionnelles de préparation du café restent influentes, obligeant les entreprises à adapter leurs stratégies de développement de produits et de marketing pour résonner avec les nuances culturelles et les attentes des consommateurs. Le Canada représente un marché mature et stable, caractérisé par une croissance régulière soutenue par les tendances d'urbanisation et l'expansion transfrontalière des marques des fabricants américains en quête de diversification géographique. L'alignement réglementaire avec les normes américaines simplifie les lancements de produits et les stratégies marketing, bien que la conformité aux exigences d'étiquetage en langue française ajoute de la complexité et des coûts, notamment pour les allégations relatives aux ingrédients fonctionnels. Le climat froid du pays stimule la demande saisonnière de variantes de café prêt-à-boire chaud pendant les mois d'hiver, nécessitant une gestion efficace des stocks et une planification promotionnelle. Les stratégies de positionnement premium ont prouvé leur succès dans les grandes zones métropolitaines, où des niveaux de revenus plus élevés permettent aux consommateurs d'investir dans des produits de café de spécialité et fonctionnel, consolidant davantage la position du Canada en tant que marché clé pour le café prêt-à-boire.

Paysage concurrentiel

Le marché du café prêt-à-boire en Amérique du Nord est très concentré, reflétant les caractéristiques d'une structure oligopolistique. Les grandes entreprises de boissons maintiennent leur avantage concurrentiel en s'appuyant sur de vastes réseaux de distribution, une forte notoriété de marque et une intégration verticale. Ces entreprises se sont imposées comme des acteurs dominants, utilisant des partenariats stratégiques pour renforcer leurs positions sur le marché. Par exemple, l'acquisition par Keurig Dr Pepper de Ghost Energy pour 1,15 milliard USD et sa collaboration avec La Colombe illustrent comment l'expertise dans les boissons énergisantes est combinée avec des offres de café premium pour répondre aux préférences évolutives des consommateurs. De plus, l'adoption de technologies avancées, telles que les équipements d'extraction de café infusé à froid, a considérablement amélioré l'efficacité de la production. Ces innovations ont réduit les temps de traitement de 24 heures à moins d'une heure tout en veillant au respect des normes de qualité. Les opportunités de croissance sur le marché sont évidentes dans des domaines tels que l'innovation en ingrédients fonctionnels et les solutions d'emballage durables. Cependant, les exigences de conformité réglementaire favorisent souvent les acteurs établis qui disposent de l'expertise et des ressources financières nécessaires pour naviguer efficacement dans ces défis.

Le paysage concurrentiel du marché du café prêt-à-boire est encore façonné par l'augmentation des activités de fusions et acquisitions. Les acheteurs stratégiques cherchent activement à diversifier leur portefeuille et à s'étendre géographiquement pour renforcer leur présence sur le marché. Les multiples de transaction devraient atteindre 13,58x EV/EBITDA en 2024, soulignant les valorisations premium associées aux marques qui démontrent de solides positions sur le marché et un potentiel de croissance significatif. Dans le même temps, des perturbateurs émergents se taillent des positions de niche en se concentrant sur des stratégies directes aux consommateurs et en mettant l'accent sur des ingrédients de spécialité ou des emballages durables. Cependant, ces acteurs plus petits font souvent face à des défis liés à l'échelle, ce qui limite leur capacité à concurrencer les entreprises établies en termes de portée de distribution et de dépenses promotionnelles. Malgré ces contraintes, leurs approches innovantes continuent d'attirer l'attention sur le marché.

Les cadres de conformité réglementaire, notamment ceux établis par la FDA pour les boissons fonctionnelles, jouent un rôle essentiel dans la formation de la dynamique concurrentielle du marché du café prêt-à-boire. Ces cadres créent des obstacles importants à l'entrée pour les nouveaux acteurs, offrant aux fabricants établis un avantage concurrentiel distinct. En adhérant à ces réglementations, les entreprises établies garantissent non seulement la qualité des produits, mais renforcent également la confiance et la fidélité des consommateurs. Cette attention à la conformité et aux normes de qualité contribue à renforcer la réputation des marques leaders, consolidant davantage leurs positions sur le marché. À mesure que la demande des consommateurs pour des produits fonctionnels et durables continue de croître, la capacité à satisfaire les exigences réglementaires restera un facteur clé déterminant le succès au sein du secteur.

Leaders du secteur du café prêt-à-boire en Amérique du Nord

BRC Inc.

Califia Farms LLC

Chamberlain Coffee Inc.

Keurig Dr Pepper Inc.

Danone S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Starbucks a renouvelé sa gamme de produits prêts-à-boire avec de nouvelles boissons protéinées à base de café, élargissant son portefeuille de boissons fonctionnelles pour répondre aux occasions de récupération post-entraînement et de remplacement de repas grâce à un développement stratégique de produits.

- Mars 2025 : Florence By Mills, la marque de Millie Bobby Brown, a lancé des lattes glacés prêts-à-boire en partenariat avec Collab Coffee, exclusivement chez Walmart, ciblant les consommateurs de la génération Z grâce à une stratégie d'endossement par des célébrités et une distribution accessible en commerce de détail.

- Mars 2025 : Dutch Bros Inc. a annoncé son entrée sur le marché des produits de grande consommation grâce à un partenariat stratégique avec Trilliant Food & Nutrition LLC pour lancer une gamme de café conditionné pour la vente au détail, s'étendant au-delà des opérations traditionnelles de café pour entrer dans les segments du café prêt-à-boire et du café conditionné, avec des ambitions de distribution nationale.

Périmètre du rapport sur le marché du café prêt-à-boire en Amérique du Nord

Le café infusé à froid et le café glacé sont couverts en tant que segments par type de boisson non alcoolisée. Les emballages aseptiques, les bouteilles en verre, les canettes métalliques et les bouteilles PET sont couverts en tant que segments par type d'emballage. Le hors-commerce et le commerce sont couverts en tant que segments par canal de distribution. Le Canada, le Mexique et les États-Unis sont couverts en tant que segments par pays.| Café infusé à froid |

| Café glacé |

| Autres cafés prêts-à-boire |

| Bouteilles PET |

| Bouteilles en verre |

| Canettes métalliques |

| Emballages aseptiques (Tetra Pak, cartons, sachets) |

| Gobelets jetables |

| Commerce | |

| Hors-commerce | Supermarché/Hypermarché |

| Commerces de proximité | |

| Magasins spécialisés | |

| Commerce en ligne | |

| Autres canaux de distribution |

| Enrichi en protéines |

| Enrichi en énergie |

| Autres |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type de boisson non alcoolisée | Café infusé à froid | |

| Café glacé | ||

| Autres cafés prêts-à-boire | ||

| Par type d'emballage | Bouteilles PET | |

| Bouteilles en verre | ||

| Canettes métalliques | ||

| Emballages aseptiques (Tetra Pak, cartons, sachets) | ||

| Gobelets jetables | ||

| Par canal de distribution | Commerce | |

| Hors-commerce | Supermarché/Hypermarché | |

| Commerces de proximité | ||

| Magasins spécialisés | ||

| Commerce en ligne | ||

| Autres canaux de distribution | ||

| Par fonctionnalité | Enrichi en protéines | |

| Enrichi en énergie | ||

| Autres | ||

| Par géographie | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Définition du marché

- Boissons non alcoolisées gazeuses - Les boissons non alcoolisées gazeuses désignent les boissons non alcoolisées qui sont gazéifiées et généralement aromatisées, contenant du dioxyde de carbone dissous pour créer de l'effervescence. Ces boissons comprennent généralement des sodas cola, citron-lime, orange et aux fruits de diverses saveurs. Commercialisées en canettes, bouteilles ou distributeurs.

- Jus - Nous avons pris en compte les jus conditionnés qui englobent les boissons non alcoolisées dérivées de fruits, de légumes ou d'une combinaison de ceux-ci, transformées et scellées dans divers formats d'emballage tels que les bouteilles, les cartons ou les sachets. À l'exclusion des jus frais, ce segment de marché comprend des jus commercialement préparés et conservés, souvent avec des conservateurs et des arômes ajoutés.

- Thé prêt-à-boire et café prêt-à-boire - Le thé prêt-à-boire et le café prêt-à-boire sont des boissons non alcoolisées pré-conditionnées, infusées et préparées pour la consommation sans dilution supplémentaire. Le thé prêt-à-boire comprend généralement diverses variétés de thé, infusées d'arômes et d'édulcorants, et se présente dans des bouteilles, canettes ou cartons. De même, le café prêt-à-boire comprend des formulations de café pré-infusé, souvent mélangé avec du lait, du sucre ou des arômes, et est commodément conditionné pour une consommation en déplacement.

- Boissons énergisantes - Les boissons énergisantes sont des boissons non alcoolisées formulées pour fournir un regain d'énergie et de vigilance rapide. Les boissons sportives, quant à elles, sont des boissons conçues pour hydrater et reconstituer les électrolytes, notamment après un effort physique, un exercice ou une activité intense

| Mot-clé | Définition |

|---|---|

| Boissons non alcoolisées gazeuses | Les boissons non alcoolisées gazeuses sont une combinaison d'eau gazeuse et d'arômes, sucrés avec du sucre ou des édulcorants sans sucre. |

| Cola standard | Le cola standard est défini comme la saveur originale du soda cola. |

| Cola diète | Une boisson non alcoolisée à base de cola ne contenant pas ou peu de sucre |

| Gazéifiés aux fruits | Une boisson gazeuse préparée à partir de jus de fruits/arôme de fruits avec de l'eau gazeuse et contenant du sucre, du dextrose, du sucre inverti ou du glucose liquide seuls ou en combinaison. Elle peut contenir de l'huile d'écorce et des essences de fruits. |

| Jus | Le jus est une boisson obtenue par extraction ou pressage du liquide naturel contenu dans les fruits et les légumes. |

| Jus 100 % | Jus de fruits/légumes fabriqué à partir de fruits sous forme de jus sans ajout d'eau pour augmenter le volume. Il n'est pas permis d'ajouter des sucres, des édulcorants, des conservateurs, des arômes ou des colorants aux jus de fruits. |

| Boissons à base de jus (jusqu'à 24 % de jus) | Boissons à base de jus de fruits/légumes avec jusqu'à 24 % d'extrait de fruits/légumes. |

| Nectars (25-99 % de jus) | Jus pouvant contenir entre 25 et 99 % de fruits, avec des teneurs minimales légales définies en fonction du type de fruit |

| Concentrés de jus | Les concentrés de jus sont ces formes de jus dont une grande partie du liquide est retirée, donnant un produit épais et sirupeux connu sous le nom de concentré de jus. |

| Café prêt-à-boire | Boissons à base de café conditionnées vendues sous une forme préparée et prêtes à la consommation au moment de l'achat. |

| Café glacé | Le café glacé est une version froide du café, généralement une combinaison d'expresso chaud et de lait avec des glaçons. |

| Café infusé à froid | Le café infusé à froid, également appelé extraction à l'eau froide ou pressage à froid, est préparé en faisant macérer du café moulu dans de l'eau à température ambiante pendant plusieurs heures. |

| Thé prêt-à-boire | Le thé prêt-à-boire est un produit à base de thé conditionné prêt à la consommation immédiate sans infusion ni préparation |

| Thé glacé | Le thé glacé est une boisson préparée à partir de thé sans lait mais avec du sucre et parfois des arômes de fruits, bue froide. |

| Thé vert | Le thé vert est une boisson à base de thé qui favorise la vigilance mentale, soulage les symptômes digestifs et favorise la perte de poids. |

| Tisane | Les boissons à base de tisanes sont préparées à partir de l'infusion ou de la décoction d'herbes, d'épices ou d'autres matières végétales dans de l'eau chaude. |

| Boisson énergisante | Un type de boisson contenant des composés stimulants, généralement de la caféine, commercialisée comme fournissant une stimulation mentale et physique. Elles peuvent ou non être gazeuses et peuvent également contenir du sucre, d'autres édulcorants ou des extraits d'herbes, parmi de nombreux autres ingrédients possibles. |

| Boissons énergisantes sans sucre ou à faible teneur en calories | Les boissons énergisantes sans sucre ou à faible teneur en calories sont des boissons énergisantes sans sucre, édulcorées artificiellement, avec peu ou pas de calories. |

| Boisson énergisante traditionnelle | Les boissons énergisantes traditionnelles sont des boissons non alcoolisées fonctionnelles contenant des ingrédients conçus pour stimuler l'énergie du consommateur. |

| Boissons énergisantes naturelles/biologiques | Les boissons énergisantes naturelles/biologiques sont des boissons énergisantes sans édulcorants artificiels ni colorants synthétiques. Elles contiennent à la place des ingrédients d'origine naturelle tels que le thé vert, le maté et des extraits botaniques. |

| Shots énergisants | Une boisson énergisante de petite taille mais très concentrée qui contient de grandes quantités de caféine et/ou d'autres stimulants. La quantité est comparativement plus petite que celle des boissons énergisantes. |

| Boisson sportive | Les boissons sportives sont des boissons conçues spécifiquement pour l'apport rapide de liquides, de glucides et d'électrolytes avant, pendant ou après l'exercice. |

| Isotonique | Les boissons isotoniques contiennent des concentrations de sel et de sucre similaires à celles du corps humain, et sont conçues pour remplacer rapidement les liquides perdus lors de l'exercice avec un apport accru de glucides. |

| Hypertonique | Les boissons hypertoniques ont une concentration en sel et en sucre plus élevée que celle du corps humain. Elles sont idéalement consommées après l'exercice car il est important de reconstituer rapidement les niveaux de glycogène après l'effort. |

| Hypotonique | Les boissons hypotoniques sont conçues pour remplacer rapidement les liquides perdus lors de l'exercice. Elles ont une très faible teneur en glucides et une concentration en sel et en sucre inférieure à celle du corps humain. |

| Eau enrichie en électrolytes | L'eau électrolytique est de l'eau enrichie en minéraux chargés électriquement, tels que le sodium, le potassium, le calcium et le magnésium. |

| Boissons sportives à base de protéines | Les boissons sportives à base de protéines sont des boissons sportives enrichies en protéines qui améliorent les performances et réduisent la dégradation des protéines musculaires. |

| Commerce | Le commerce désigne les établissements qui vendent des boissons pour une consommation immédiate sur place, comme les bars, les restaurants et les pubs |

| Hors-commerce | Le hors-commerce désigne généralement des endroits comme les cavistes, les supermarchés et autres points de vente où la boisson n'est pas consommée immédiatement. |

| Commerce de proximité | Un établissement de vente au détail qui offre au public un emplacement pratique pour acheter rapidement une grande variété de produits de consommation courante et de services, généralement de la nourriture et de l'essence. |

| Magasin spécialisé | Un magasin spécialisé est un commerce qui propose un assortiment approfondi de marques, de styles ou de modèles dans une catégorie de biens relativement étroite |

| Commerce en ligne | Le commerce en ligne est un type de commerce électronique par lequel une entreprise vend des biens ou des services directement aux consommateurs depuis un site Web. |

| Emballage aseptique | L'emballage aseptique désigne le remplissage d'un produit froid et commercialement stérile dans des conditions stériles dans un contenant et un bouchon pré-stérilisés dans des conditions stériles pour former un joint qui exclut efficacement les micro-organismes. Cela comprend les emballages Tetra Pak, les cartons, les sachets, etc. |

| Bouteille PET | Une bouteille PET désigne une bouteille fabriquée en polyéthylène téréphtalate. |

| Canettes métalliques | Contenants métalliques en aluminium ou en acier étamé ou zingué, couramment utilisés pour le conditionnement des aliments, des boissons ou d'autres produits. |

| Gobelets jetables | Un gobelet jetable désigne un gobelet ou autre contenant conçu pour un usage unique pour servir des boissons telles que l'eau, les boissons froides, les boissons chaudes et les boissons alcoolisées. |

| Génération Z | Une façon de désigner le groupe de personnes nées à la fin des années 1990 et au début des années 2000. |

| Millénial | Toute personne née entre 1981 et 1996 (âgée de 23 à 38 ans en 2019) est considérée comme un millénial |

| Taurine | La taurine est un acide aminé qui soutient la santé immunitaire et la fonction du système nerveux. |

| Bars et pubs | Il s'agit d'un établissement de débit de boissons autorisé à servir des boissons alcoolisées pour consommation sur place. |

| Café | Il s'agit d'un établissement de restauration servant des rafraîchissements (principalement du café) et des repas légers. |

| En déplacement | Cela signifie faire/traiter quelque chose tout en étant occupé par autre chose sans détourner ses plans pour s'en accommoder. |

| Taux de pénétration d'Internet | Le taux de pénétration d'Internet correspond au pourcentage de la population totale d'un pays ou d'une région donné qui utilise Internet. |

| Distributeur automatique | Un appareil qui distribue de petits articles tels que de la nourriture, des boissons ou des cigarettes lorsqu'une pièce de monnaie ou un jeton est inséré |

| Magasin discount | Un magasin discount ou un discounteur propose un format de vente au détail dans lequel les produits sont vendus à des prix qui sont en principe inférieurs à un « prix de détail complet » réel ou supposé. Les discounteurs s'appuient sur les achats en volume et une distribution efficace pour maintenir les coûts bas. |

| Étiquette propre | L'étiquette propre sur le marché des boissons désigne les boissons fabriquées à partir d'un nombre limité d'ingrédients d'origine naturelle et qui ne sont pas ou que légèrement transformées. |

| Caféine | Un composé alcaloïde qui est un stimulant du système nerveux central. Il est principalement utilisé à des fins récréatives, comme un léger améliorateur cognitif pour augmenter la vigilance et les performances attentionnelles. |

| Sport extrême | Les sports d'action, les sports d'aventure ou les sports extrêmes sont des activités perçues comme impliquant un degré élevé de risque. |

| Entraînement par intervalles à haute intensité | Il comprend plusieurs séries alternant entre plusieurs minutes de mouvements à haute intensité pour augmenter significativement la fréquence cardiaque à au moins 80 % de la fréquence cardiaque maximale, suivies de courtes périodes de mouvements à faible intensité. |

| Durée de conservation | La durée pendant laquelle un article reste utilisable, propre à la consommation ou vendable. |

| Soda crème | Le soda crème est une boisson non alcoolisée sucrée. Généralement aromatisé à la vanille et basé sur le goût d'un float à la crème glacée |

| Bière de racine | La bière de racine est une boisson non alcoolisée sucrée nord-américaine traditionnellement préparée à partir de l'écorce de racine du sassafras Sassafras albidum ou de la vigne de Smilax ornata comme arôme principal. La bière de racine est généralement, mais pas exclusivement, non alcoolisée, sans caféine, sucrée et gazeuse. |

| Soda à la vanille | Une boisson non alcoolisée gazeuse aromatisée à la vanille. |

| Sans produits laitiers | Un produit qui ne contient aucun lait ni aucun produit laitier provenant de vaches, de moutons ou de chèvres. |

| Boissons énergisantes sans caféine | Les boissons énergisantes sans caféine s'appuient sur d'autres ingrédients pour stimuler l'énergie. Les choix populaires incluent les acides aminés, les vitamines B et les électrolytes. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (ASP) reste constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement