Taille et Part du Marché des Services Financiers Intégrés aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

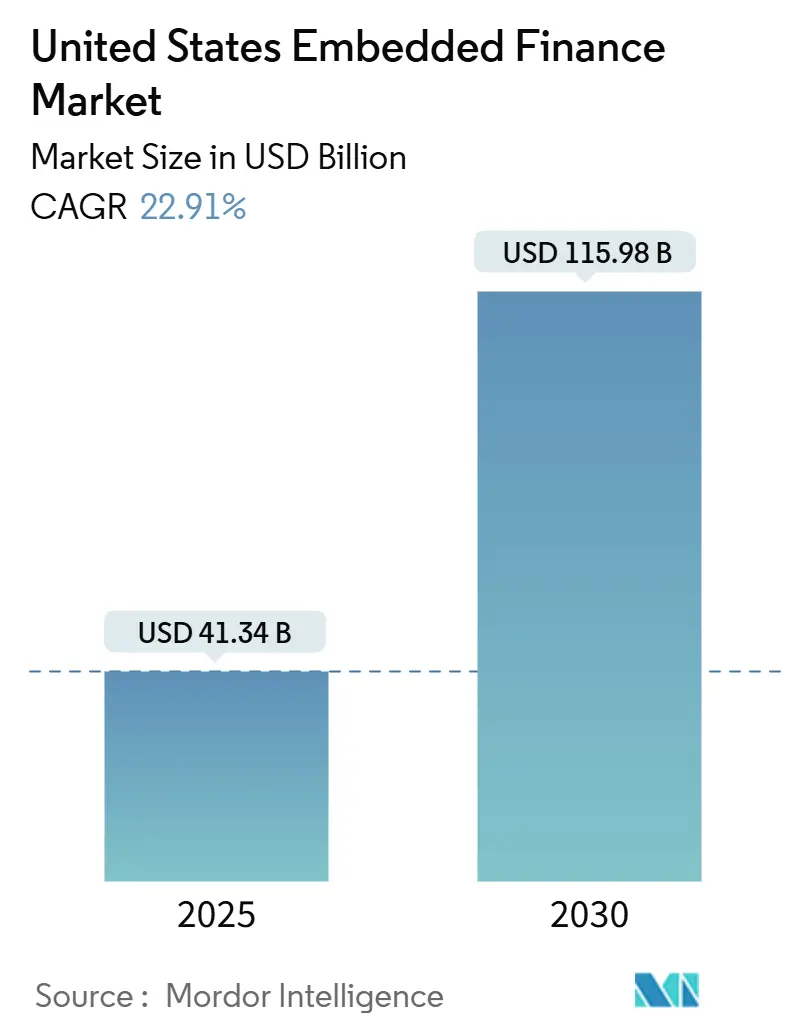

| Taille du Marché (2025) | 41.34 Milliards de dollars |

| Taille du Marché (2030) | 115.98 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 22.91% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services Financiers Intégrés aux États-Unis par Mordor Intelligence

La taille du marché des services financiers intégrés aux États-Unis s'élevait à 41,34 milliards USD en 2025 et devrait s'étendre à 115,98 milliards USD d'ici 2030, enregistrant un CAGR de 22,91 % sur la période de prévision. La forte demande de rails de paiement numérique intégrés, l'adoption rapide des API de banque ouverte et la pénétration croissante des plateformes SaaS verticales soutiennent cette croissance à haute vélocité. Les paiements en temps réel, l'accès aux salaires acquis et les outils de fonds de roulement sectoriels continuent de remplacer les processus analogiques et d'ouvrir de nouveaux flux de revenus pour les plateformes non financières. Les grandes banques modernisent leurs systèmes centraux hérités pour servir de canaux de données, tandis que les spécialistes des technologies financières resserrent leurs liens avec les plateformes grâce à des collaborations sectorielles approfondies. Parallèlement, la règle de la Section 1033 du Bureau de protection financière des consommateurs standardise le partage des données, offrant aux consommateurs et aux entreprises de logiciels qui les servent un accès sécurisé aux informations de compte. Ces forces convergentes compriment les délais de déploiement, déplacent les réservoirs de marges et accélèrent la consolidation des plateformes.

Principaux Enseignements du Rapport

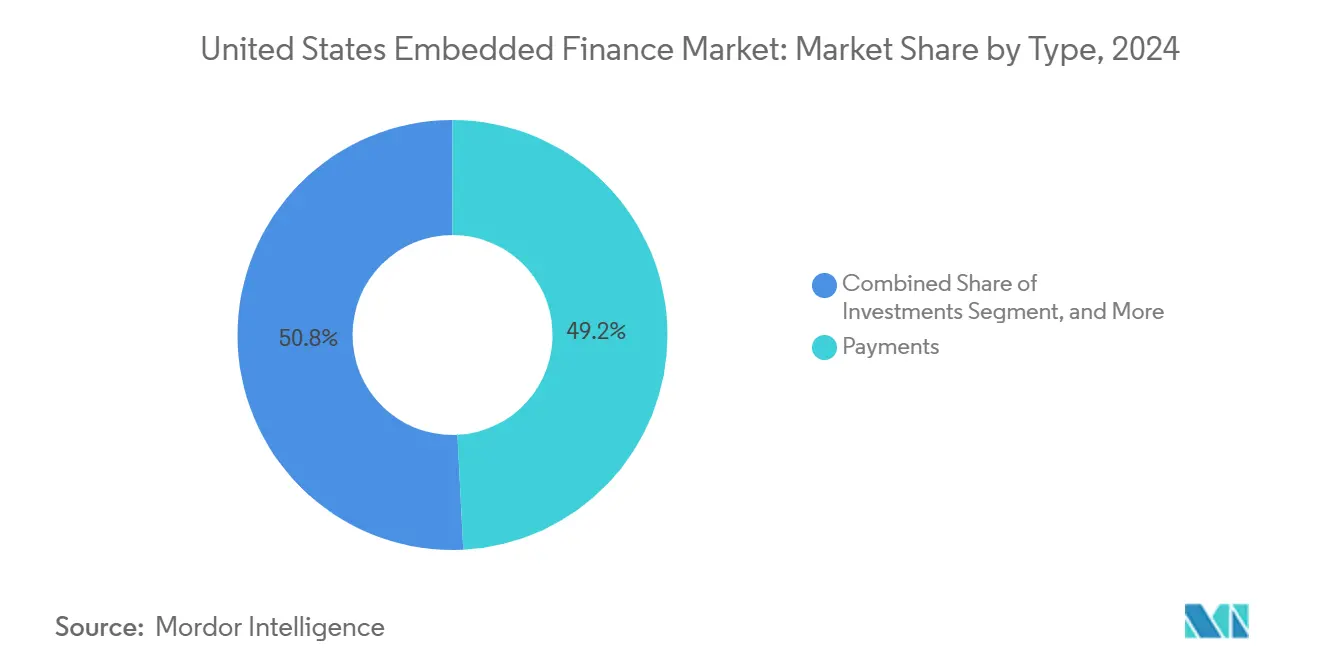

- Par type, les paiements ont dominé avec une part de 49,20 % du marché des services financiers intégrés aux États-Unis en 2024, tandis que les investissements devraient afficher le CAGR le plus rapide de 24,51 % jusqu'en 2030.

- Par secteur d'utilisation finale, le commerce de détail et le commerce électronique ont représenté 30,50 % des revenus en 2024, tandis que la santé et les produits pharmaceutiques sont en voie d'atteindre un CAGR de 23,12 % d'ici 2030.

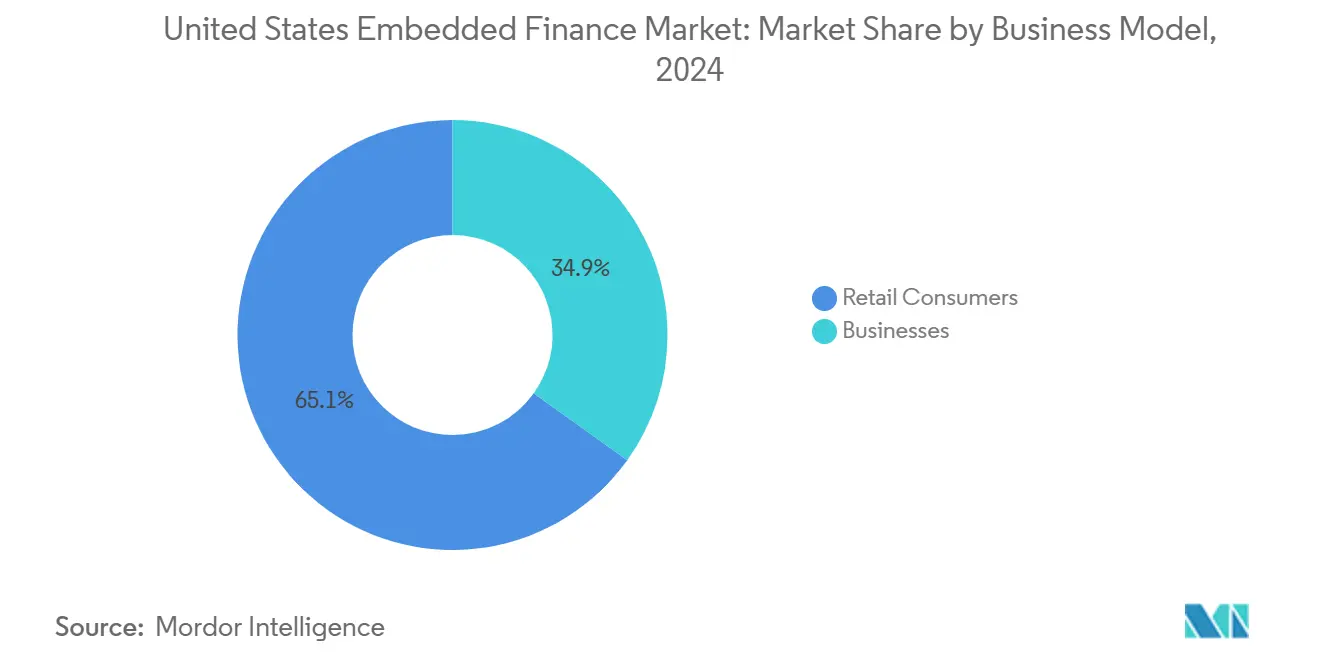

- Par modèle commercial, le segment des consommateurs particuliers détenait 65,10 % du marché en 2024 ; l'adoption par les entreprises devrait progresser à un CAGR de 25,71 % sur la même période jusqu'en 2030.

Tendances et Perspectives du Marché des Services Financiers Intégrés aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor des paiements numériques après la COVID | +4.2% | Mondial, avec la plus forte adoption dans les centres urbains | Moyen terme (2 à 4 ans) |

| Banque axée sur les API permettant une intégration rapide | +5.8% | National, concentré dans les pôles technologiques | Long terme (≥ 4 ans) |

| Demande des consommateurs pour des expériences de paiement sans friction | +3.9% | National, porté par les centres de commerce électronique | Court terme (≤ 2 ans) |

| Croissance de l'économie des travailleurs indépendants et accès aux salaires acquis | +2.7% | National, plus élevé dans les zones métropolitaines | Moyen terme (2 à 4 ans) |

| Mandat de banque ouverte de la Section 1033 du Bureau de protection financière des consommateurs | +4.1% | Exigence réglementaire nationale | Long terme (≥ 4 ans) |

| Plateformes SaaS verticales intégrant des services financiers | +3.5% | National, concentrations sectorielles spécifiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Infrastructure Bancaire Axée sur les API Accélère l'Intégration des Plateformes

La modernisation centrée sur les API permet aux entreprises de logiciels d'intégrer des modules de paiement multi-rails, de crédit et de conformité sans reconstruire les systèmes centraux. JPMorgan Chase a ouvert des points de terminaison standardisés qui transmettent les données de transactions en temps réel directement dans les tableaux de bord SaaS des partenaires, réduisant les coûts d'intégration et accélérant les lancements de fonctionnalités. Le service FedNow de la Réserve fédérale, opérationnel depuis 2023, réduit davantage la latence de règlement pour les paiements sur plateforme, avec 83 % des petits prestataires de soins de santé utilisant désormais des rails instantanés. Ensemble, les API des grandes banques et les rails gouvernementaux fournissent aux applications non financières la plomberie nécessaire pour lancer des services de qualité bancaire au sein de leurs flux de travail natifs.

L'Essor des Paiements Numériques Post-COVID Crée des Habitudes Durables

Les journaux de la Réserve fédérale montrent que l'utilisation des portefeuilles mobiles pour les achats en personne est passée de 8 % en 2019 à 15 % en 2024. Les paiements sans contact représentent déjà 51 % des transactions par carte, cimentant le confort des consommateurs avec les transactions axées sur les appareils. Oracle a capitalisé sur ce changement comportemental en déployant en 2024 un module de paiement intégré pour les systèmes hospitaliers qui regroupe la facturation, le recouvrement et la réconciliation dans un seul panneau de verre.[1]Oracle Corporation, "Oracle aide les établissements de santé à simplifier les paiements des patients tout en réduisant les frais de transaction," oracle.com Ces habitudes permanentes augmentent les volumes de transactions sur les rails des plateformes et ouvrent des opportunités de vente croisée pour le crédit, l'assurance et les investissements.

La Demande des Consommateurs pour des Expériences de Paiement sans Friction Stimule l'Adoption

Des enquêtes montrent que 79 % des utilisateurs du secteur de la santé souhaitent régler toutes leurs factures via une seule interface numérique, et 72 % changeront de prestataire pour l'obtenir. Les modules de paiement intégrés satisfont cette demande en associant le contexte et les flux de trésorerie, permettant à un patient de planifier une téléconsultation, de recevoir une estimation, de financer un solde et de régler la charge sans quitter le portail. La même dynamique s'applique au commerce électronique, où les paiements en un clic augmentent désormais les taux de conversion de pourcentages à deux chiffres, renforçant la proposition de valeur de la finance intégrée pour les commerçants.

L'Accès aux Salaires Acquis dans l'Économie des Travailleurs Indépendants Ouvre de Nouveaux Cycles de Paiement

Plus de 57 millions d'Américains exercent une activité indépendante ou contractuelle, et beaucoup préfèrent un paiement à la demande aux cycles bimensuels. Cinq États ont adopté des lois sur l'accès aux salaires acquis en 2024, légitimant les prestataires de paiement anticipé qui se connectent directement aux logiciels de ressources humaines des employeurs. Les plateformes de transport de marchandises illustrent l'impact du modèle : ITS Logistics a lancé un outil QuickPay le jour même qui a approuvé 1 000 transporteurs en trois mois et généré des économies moyennes de carburant de 0,45 USD par gallon. Le règlement rapide de la paie renforce non seulement la fidélité des travailleurs, mais permet également aux plateformes de monétiser les liquidités flottantes et les produits de crédit annexes.

Analyse de l'Impact des Contraintes*

| Contrainte | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Exigences de conformité fédérales et étatiques fragmentées | -2.8% | National, variable selon la juridiction étatique | Long terme (≥ 4 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -3.2% | National, accentué dans les secteurs réglementés | Moyen terme (2 à 4 ans) |

| Risque de concentration des partenaires bancaires | -1.9% | National, concentré dans les relations de banque en tant que service | Moyen terme (2 à 4 ans) |

| Compression des frais d'interchange réduisant les marges | -2.1% | Traitement des paiements national | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Conformité Réglementaire Fragmentée Élève les Barrières à l'Entrée

Les licences de transmission de fonds, les plafonds d'usure et les règles de protection des consommateurs diffèrent d'un État à l'autre, obligeant les prestataires de services financiers intégrés à élaborer des stratégies de conformité fragmentées. Le Bureau du contrôleur de la monnaie a rappelé aux banques en 2024 qu'elles restaient responsables de la conduite de leurs partenaires technologiques financiers, ce qui a entraîné des audits de tiers plus stricts et des retards dans les lancements de produits.[2]Bureau du contrôleur de la monnaie, "Le Bureau du contrôleur de la monnaie publie des orientations sur la gestion des risques liés aux tiers," occ.gov Cette complexité pèse particulièrement sur les petits acteurs SaaS, donnant un avantage aux premiers entrants disposant d'une infrastructure juridique solide.

Les Pressions en Matière de Cybersécurité Menacent la Confiance dans les Plateformes

Les coûts des violations de données dans le secteur de la santé ont atteint en moyenne 11 millions USD par incident en 2023, et les régulateurs imposent de lourdes pénalités pour les manquements dans la gestion des données. L'intégration de fonctionnalités de paiement et de crédit multiplie les surfaces d'attaque : les jetons de compte, les modèles de souscription et les portefeuilles en nuage deviennent des cibles. Quatre-vingt-douze pour cent des prestataires classent désormais les mises à niveau de sécurité comme une priorité d'investissement majeure, ce qui alourdit les budgets de conformité et risque de comprimer les marges des opérateurs de plateformes.[3]J.P. Morgan, "15e rapport annuel sur les tendances des paiements dans le secteur de la santé," jpmorgan.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Paiements Conservent leur Primauté tandis que les Investissements s'Accélèrent

Les paiements représentaient 49,20 % de la part du marché des services financiers intégrés aux États-Unis en 2024, reflétant leur rôle de point d'entrée pour la plupart des modèles de monétisation des plateformes. L'optimisation du routage des cartes, le paiement à la demande et l'accès à FedNow maintiennent la fidélité aux paiements, tandis que la compression des frais d'interchange pousse les prestataires à superposer crédit et assurance pour un rendement supplémentaire. Les solutions de crédit telles que l'achat immédiat avec paiement différé s'appuient sur les jetons de paiement, notamment dans le secteur de la santé où les dépenses à la charge des patients augmentent plus vite que les salaires.

Les investissements, en revanche, afficheront un CAGR de 24,51 % jusqu'en 2030, le plus rapide parmi les types de services. Les API de courtage en actions fractionnées et les widgets de conseil automatisé s'intègrent dans les néobanques, les applications pour travailleurs indépendants et même les tableaux de bord de covoiturage, transformant les soldes inactifs en canaux de création de patrimoine. À mesure que les API arrivent à maturité, les plateformes peuvent basculer entre la micro-épargne, les comptes fiscalement avantageux et les fonds thématiques, convertissant l'engagement en revenus de commissions et approfondissant la valeur à vie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Secteur d'Utilisation Finale : Le Commerce de Détail en Tête, la Santé en Forte Progression

Le commerce de détail et le commerce électronique détenaient 30,50 % des revenus de 2024 grâce à des décennies d'optimisation des paiements en ligne. Les commerçants déploient des portefeuilles en marque blanche, des boutons d'achat en un clic et des rails de remboursement instantané pour réduire l'abandon de panier. Les programmes de fidélité associent désormais les données d'achat aux offres de crédit et d'assurance au point de vente, renforçant les boucles de fidélisation.

Le secteur de la santé est en voie d'atteindre un CAGR de 23,12 % à mesure que les hôpitaux numérisent la facturation et le financement. Les portails patients intègrent la carte enregistrée et l'évaluation du crédit, permettant aux prestataires de communiquer les coûts à l'avance, de proposer des versements personnalisés et d'automatiser le recouvrement. Cette évolution comprime les délais de recouvrement des créances et améliore la satisfaction des patients, faisant du secteur de la santé un modèle pour d'autres secteurs réglementés qui cherchent des réformes similaires du cycle de revenus.

Par Modèle Commercial : La Part des Consommateurs Domine, la Dynamique des Entreprises se Renforce

Le segment des consommateurs a capté 65,10 % de la valeur de 2024, porté par les paiements au détail, les portefeuilles de pair à pair et les super-applications de néobanques. Les attentes des utilisateurs en matière de finance invisible sont désormais fermement établies, créant des coûts de changement élevés.

L'adoption par les entreprises, cependant, dépassera la croissance des consommateurs avec un CAGR de 25,71 %. Les entreprises numérisent les comptes fournisseurs, les règlements de fret et les lignes de crédit aux fournisseurs grâce à des modules intégrés qui s'insèrent dans les systèmes de planification des ressources d'entreprise, de gestion de flotte ou d'approvisionnement. Des montants de transactions plus élevés et des contrats plus stables offrent aux prestataires interentreprises une économie unitaire plus riche que leurs homologues du secteur grand public, suggérant un rééquilibrage progressif du mix de marché d'ici 2030.

Analyse Géographique

La Californie, New York et le Texas ancrent le marché des services financiers intégrés aux États-Unis grâce à des clusters de technologies financières denses, à l'abondance du capital-risque et à la concentration de détaillants, de systèmes de santé et d'entreprises logistiques adoptant précocement ces technologies. Les plateformes de la Silicon Valley telles que Stripe et PayPal exportent des normes d'API à l'échelle nationale, tandis que les acteurs établis de Wall Street modernisent leurs systèmes bancaires centraux pour répondre aux mandats de partage de données, créant un corridor d'innovation bicoastal.

Le climat réglementaire varie considérablement au niveau des États. Certaines juridictions accélèrent les approbations de licences de transmission de fonds et les programmes sandbox, tandis que d'autres maintiennent des chartes conservatrices qui prolongent les cycles de lancement. Cette inégalité influence le séquençage de la mise sur le marché : les prestataires ciblent souvent les États favorables aux technologies financières, valident l'économie unitaire, puis s'étendent vers des zones plus strictes une fois que leur capacité de conformité est renforcée.

Les régions rurales présentent une demande latente dans l'agriculture, l'énergie et la construction. Les plateformes qui intègrent des devis d'assurance agricole ou de financement de factures dans des applications de gestion agricole peuvent combler les lacunes de service laissées par les fermetures d'agences. À mesure que le haut débit mobile se développe, les services financiers intégrés desservent des poches sous-servies, contribuant à des volumes supplémentaires sans les coûts fixes de la distribution physique.

Paysage Concurrentiel

La concentration du marché se situe dans la fourchette intermédiaire, les spécialistes natifs du numérique, les processeurs établis et les méga-banques convergeant. Stripe, PayPal et Block continuent de développer des écosystèmes multi-rails, regroupant la vérification d'identité, les portefeuilles, le crédit et les outils de lutte contre la fraude. Visa et Mastercard alimentent de nombreux rails dorsaux, mais font face à une pression sur les marges de la part des alternatives en temps réel. Pendant ce temps, des banques telles que JPMorgan Chase commercialisent des API et une conformité en marque blanche, se positionnant comme des partenaires d'infrastructure plutôt que comme des marques grand public.

Les mouvements stratégiques se concentrent sur la profondeur verticale. Oracle a introduit une suite de paiement spécifique au secteur de la santé en 2024 pour capter les flux de processus hospitaliers, tandis que les prestataires de cartes de flotte collaborent avec des fournisseurs de télématique pour tokeniser les dépenses de carburant multi-marques. Les partenariats l'emportent sur les acquisitions directes, les entreprises cherchant une clarté réglementaire avant des fusions et acquisitions à grande échelle.

Les boucles d'intelligence artificielle dans la détection des fraudes, la souscription et la personnalisation constituent désormais des prérequis. Les acteurs investissant dans des modèles propriétaires gagnent un avantage en termes de rapidité d'approbation et d'atténuation des pertes, renforçant l'ancrage des plateformes et élargissant le fossé concurrentiel face aux imitateurs à faible code.

Leaders du Secteur des Services Financiers Intégrés aux États-Unis

Stripe, Inc.

PayPal Holdings, Inc.

Shopify Inc.

Affirm Holdings, Inc.

SoFi Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Carat de Fiserv a publié une enquête auprès de 282 dirigeants indiquant que 83 % des facilitateurs de paiement prévoient des innovations en matière de portefeuilles numériques pour la logistique et le commerce de gros, la moitié classant les améliorations opérationnelles comme la priorité absolue.

- Janvier 2025 : Transcard, Mastercard et KNNX ont dévoilé FreightX, une suite de gestion des paiements et de la fraude ciblant le marché des cartes de flotte routière d'une valeur de 75 milliards USD.

- Décembre 2024 : Visa a lancé Fleet 2.0 avec 15 partenaires, unifiant les paiements de flotte numérique grâce à des identifiants à jeton unique et à des analyses en temps réel.

- Octobre 2024 : Oracle a introduit un module de paiement intégré pour les systèmes hospitaliers qui intègre la facturation, le recouvrement et la réconciliation dans les logiciels de santé existants.

Périmètre du Rapport sur le Marché des Services Financiers Intégrés aux États-Unis

| Paiements |

| Assurance |

| Crédit |

| Investissements |

| Autres Types de Services |

| Technologies de l'Information et Télécommunications |

| Fabrication |

| Commerce de Détail et Commerce Électronique |

| Santé et Produits Pharmaceutiques |

| Voyage et Hôtellerie |

| Transport et Logistique |

| Autres Secteurs Verticaux |

| Consommateurs Particuliers |

| Entreprises |

| Par Type | Paiements |

| Assurance | |

| Crédit | |

| Investissements | |

| Autres Types de Services | |

| Par Secteur d'Utilisation Finale | Technologies de l'Information et Télécommunications |

| Fabrication | |

| Commerce de Détail et Commerce Électronique | |

| Santé et Produits Pharmaceutiques | |

| Voyage et Hôtellerie | |

| Transport et Logistique | |

| Autres Secteurs Verticaux | |

| Par Modèle Commercial | Consommateurs Particuliers |

| Entreprises |

Questions Clés Répondues dans le Rapport

Quelle est la taille projetée du marché des services financiers intégrés aux États-Unis d'ici 2030 ?

Le marché devrait atteindre 115,98 milliards USD d'ici 2030, progressant à un CAGR de 22,91 % à partir de sa base de 41,34 milliards USD en 2025.

Quel segment génère la plus grande part des revenus des services financiers intégrés aujourd'hui ?

Les paiements sont en tête avec 49,20 % des revenus de 2024, reflétant leur rôle fondamental dans la monétisation des plateformes.

Quel secteur vertical devrait connaître la croissance la plus rapide ?

La santé et les produits pharmaceutiques affichent la trajectoire la plus élevée, avec un CAGR projeté de 23,12 % jusqu'en 2030.

Comment la Section 1033 influence-t-elle les services financiers intégrés ?

La règle impose des API standardisées pour l'accès aux données des consommateurs d'ici 2026, abaissant les barrières à l'intégration et permettant des cas d'usage plus riches en matière de services financiers intégrés.

Pourquoi l'adoption par les entreprises s'accélère-t-elle ?

Les entreprises intègrent des outils financiers intégrés pour rationaliser les comptes fournisseurs, débloquer le fonds de roulement et automatiser les règlements de fret ou de fournisseurs, entraînant un CAGR de 25,71 % dans le segment des entreprises.

Quels sont les principaux risques auxquels font face les prestataires ?

La conformité réglementaire fragmentée au niveau des États et l'escalade des menaces en matière de cybersécurité peuvent augmenter les coûts opérationnels et retarder les lancements de produits.

Dernière mise à jour de la page le: