Taille et part du marché des services de courtage en valeurs mobilières aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

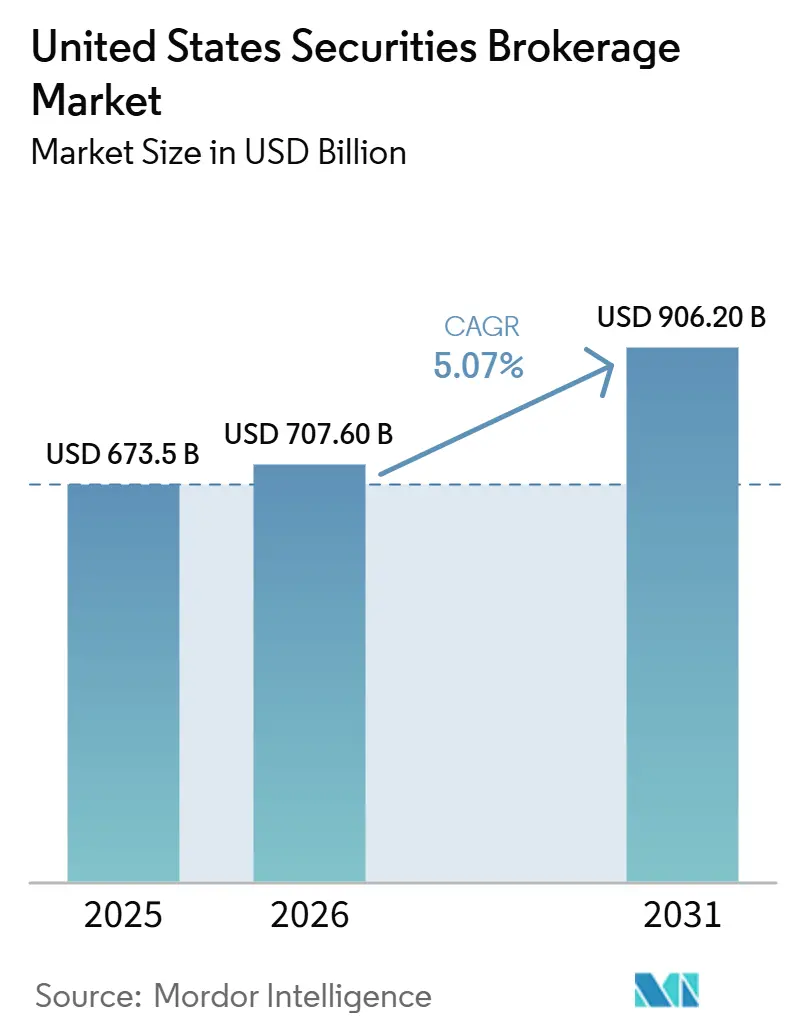

| Taille du marché de l'année de base (2025) | 673.5 Milliards de dollars |

| Taille du Marché (2026) | 707.60 Milliards de dollars |

| Taille du Marché (2031) | 906.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.07% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de courtage en valeurs mobilières aux États-Unis par Mordor Intelligence

La taille du marché du courtage en valeurs mobilières aux États-Unis devrait augmenter de 673,5 milliards USD en 2025 à 707,60 milliards USD en 2026 et atteindre 906,20 milliards USD d'ici 2031, avec un CAGR de 5,07 % sur la période 2026-2031.

La suppression des commissions de transaction a éliminé les frictions d'exécution et a soutenu une forte hausse de l'activité des particuliers, générant 308 milliards USD d'entrées de capitaux dans les actions américaines en 2025, renforçant l'accumulation d'actifs à grande échelle. Le passage au règlement en T+1 a amélioré l'efficacité du capital en réduisant les besoins en fonds de compensation et les exigences de marge, ce qui a renforcé la liquidité et réduit le risque de contrepartie sur l'ensemble du marché des services de courtage en valeurs mobilières aux États-Unis. Les investisseurs particuliers ont représenté 20 à 35 % du volume quotidien des transactions sur actions en 2025, et leur engagement constant est désormais une caractéristique structurelle qui façonne la tarification, les produits et la conception des services. La consolidation a concentré les actifs des clients sur un petit nombre de plateformes de grande envergure, tandis que les exigences en matière de conformité et de cybersécurité continuent de comprimer les marges opérationnelles des petites entreprises. La dette sur marge a atteint un niveau record de 1 279 milliards USD en janvier 2026, ce qui accroît la sensibilité aux cycles de taux et aux régimes de volatilité sur l'ensemble du marché des services de courtage en valeurs mobilières aux États-Unis[1]Personnel, « Statistiques sur les marges », FINRA, finra.org.

Principaux enseignements du rapport

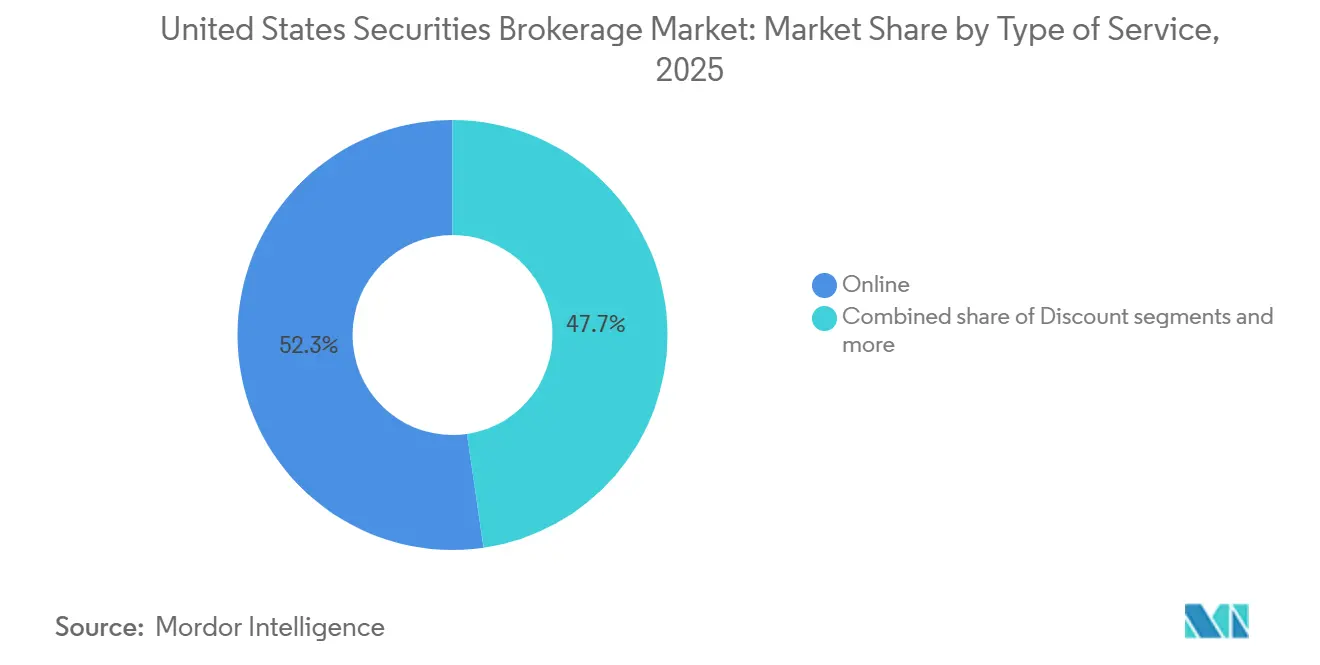

- Par type de service, le courtage en ligne a dominé le marché des services de courtage en valeurs mobilières aux États-Unis avec une part de revenus de 52,3 % en 2025, tandis que les plateformes de conseillers automatisés devraient se développer à un TCAC de 15,2 % jusqu'en 2031.

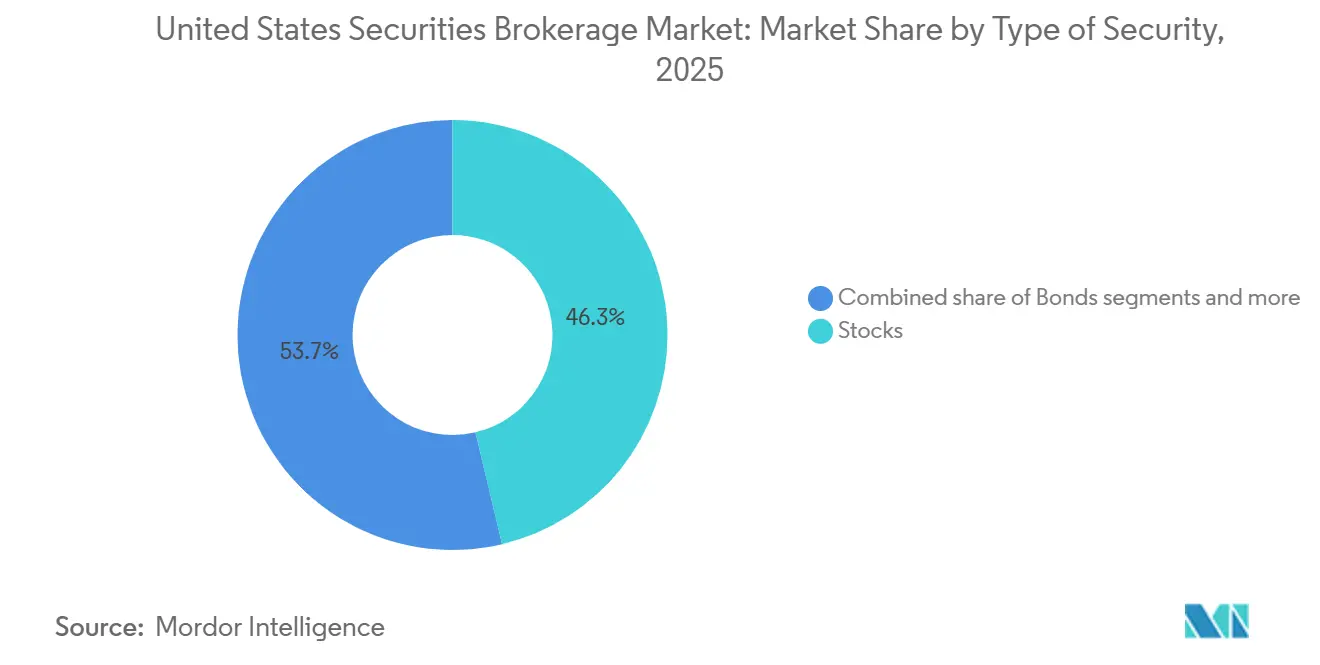

- Par type de valeur mobilière, les actions ont représenté 46,3 % du marché des services de courtage en valeurs mobilières aux États-Unis en 2025, et les produits dérivés devraient connaître la croissance la plus rapide avec un TCAC de 9,2 % sur la période 2026-2031.

- Par type de client, les investisseurs particuliers détenaient une part de 61,4 % du marché des services de courtage en valeurs mobilières aux États-Unis en 2025, cette catégorie étant également prévue pour connaître la croissance la plus rapide avec un TCAC de 9 % jusqu'en 2031.

- Par géographie, le Sud représentait 35,4 % du marché des services de courtage en valeurs mobilières aux États-Unis en 2025, tandis que l'Ouest devrait afficher la croissance la plus rapide avec un TCAC de 6,6 % sur la période 2026-2031.

- Par type de service de courtage, le courtage en actions a capturé 41,2 % du marché des services de courtage en valeurs mobilières aux États-Unis en 2025, et le courtage en devises devrait être le service à la croissance la plus rapide avec un TCAC de 7,9 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services de courtage en valeurs mobilières aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la participation des particuliers après la suppression des commissions de transaction | +3.2% | National, concentration dans le Sud et l'Ouest | Moyen terme (2 à 4 ans) |

| Numérisation accélérée de la compensation et du règlement des opérations de back-office | +2.5% | National, piloté par les centres financiers du Nord-Est | Court terme (≤ 2 ans) |

| La réglementation Best Interest de la SEC poussant à la modernisation des services de conseil | +1.8% | National, avec une conformité renforcée dans le Nord-Est | Moyen terme (2 à 4 ans) |

| Tokenisation des actifs traditionnels permettant les transactions fractionnées | +2.3% | National, adoption précoce dans les pôles technologiques de l'Ouest avec diffusion vers le Nord-Est | Long terme (≥ 4 ans) |

| Adoption de l'analyse des investisseurs pilotée par l'IA pour l'hyper-personnalisation | +1.9% | National, concentration dans les grandes zones métropolitaines | Moyen terme (2 à 4 ans) |

| Offres de courtage intégré des banques au sein de super-applications | +1.3% | National, gains précoces dans les grands centres urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la participation des particuliers après la suppression des commissions de transaction

Les entrées de capitaux des particuliers dans les actions américaines ont atteint 308 milliards USD en 2025, dépassant les pics précédents et validant la manière dont l'accès sans commission se traduit désormais par une collecte d'actifs soutenue sur l'ensemble du marché des services de courtage en valeurs mobilières aux États-Unis. Les investisseurs particuliers ont contribué à hauteur de 20 à 35 % du volume quotidien des transactions sur actions en 2025, et cette part a soutenu la profondeur de la liquidité sur les titres individuels, un plus grand volume de transactions sur options et un déploiement de trésorerie plus continu. Les teneurs de marché de gros continuent d'intermédier une large part du flux d'ordres des particuliers dans le cadre réglementaire existant de traitement des ordres, ce qui maintient l'attention sur la qualité d'exécution et les potentielles initiatives réglementaires[2]Personnel, « Priorités d'examen 2026 », Commission américaine des valeurs mobilières et des changes, sec.gov. Les plateformes disposant d'une large base de clients ont étendu leurs fonctionnalités premium et élargi leurs menus de produits, ce qui a soutenu l'engagement récurrent tout en atténuant l'impact de la baisse de la monétisation par transaction. Le prêt sur marge reste important dans la composition des revenus, les taux se maintenant à des niveaux élevés, mais il accroît la sensibilité aux pics de volatilité compte tenu du niveau record de l'effet de levier au début de 2026. La combinaison d'une conception axée sur le mobile, d'un accès fractionné et d'une formation continue a élargi la participation des jeunes générations, ce qui remodèle le développement des produits et les modèles de conseil sur l'ensemble du marché des services de courtage en valeurs mobilières aux États-Unis.

Numérisation accélérée de la compensation et du règlement des opérations de back-office

Le changement de règlement en T+1, entré en vigueur en 2024, a réduit les besoins en fonds de compensation et les exigences de marge, ce qui a amélioré l'utilisation de la liquidité et comprimé le risque de contrepartie sur l'ensemble du marché des services de courtage en valeurs mobilières aux États-Unis. Les projets pilotes de tokenisation dans la conservation traditionnelle sont désormais approuvés pour un déploiement progressif, ce qui pose les bases d'un règlement programmable et d'une mobilité des actifs. La plateforme de prise en pension sur registre distribué de Broadridge a enregistré une forte augmentation des volumes quotidiens fin 2025, ce qui démontre une demande soutenue pour des flux de travail de garantie et de financement en temps réel. La standardisation des messages a progressé grâce à l'adoption de la norme ISO 20022 dans le trafic transfrontalier, ce qui contribue à améliorer les performances de réconciliation et soutient la future confirmation quasi en temps réel. Le réseau de paiements en temps réel de The Clearing House a traité des volumes croissants en 2025, et cette dynamique soutient des mouvements de trésorerie plus rapides autour du financement des transactions et des décaissements[3]Communications d'entreprise, « Métriques trimestrielles RTP », The Clearing House, theclearinghouse.org. Les grandes institutions ont accru leurs investissements technologiques pour moderniser leurs infrastructures de traitement de base, ce qui positionne le marché des services de courtage en valeurs mobilières aux États-Unis pour une compression supplémentaire du cycle de règlement à mesure que la résilience opérationnelle s'améliore.

La réglementation Best Interest de la SEC poussant à la modernisation des services de conseil

La réglementation Best Interest a été un axe de surveillance constant, et les mesures d'application en 2025 ont confirmé que les normes de documentation, l'atténuation des conflits d'intérêts et la supervision de l'adéquation des produits sont au cœur des opérations des courtiers-négociants. Les examens de 2026 classent la réglementation Best Interest comme un domaine prioritaire, et les entreprises sont censées renforcer le suivi des recommandations de type de compte, des transferts et de l'analyse comparative des coûts. Plusieurs actions en 2025 ont cité des manquements à la divulgation des changements de frais ou à la démonstration des obligations de diligence, ce qui a renforcé la nécessité de contrôles en temps réel intégrés dans les flux de travail d'intégration des clients et de recommandation. Les professionnels certifiés en planification financière ont indiqué que la conformité aux normes renforcées n'a pas déclenché de départ massif de clients ni de relèvement des minimums, et beaucoup soutiennent une convergence vers des exigences fiduciaires uniformes au fil du temps. Les exigences du formulaire CRS ont amélioré la transparence sur les services, les frais et les conflits d'intérêts, et elles facilitent les comparaisons entre les offres transactionnelles et celles basées sur des honoraires. Ces changements accélèrent la migration vers des modèles axés sur le conseil et la planification qui stabilisent les revenus récurrents et réduisent la dépendance aux commissions de transaction au sein du secteur des services de courtage en valeurs mobilières aux États-Unis.

Tokenisation des actifs traditionnels permettant les transactions fractionnées

La tokenisation des actifs du monde réel prend de l'ampleur dans les titres à revenu fixe, les fonds et le crédit privé, avec des actifs sur chaîne en croissance en 2025 et des projections à long terme indiquant une valeur de plusieurs milliers de milliards d'ici 2031, à mesure que l'adoption passe des projets pilotes à la production. Les bons du Trésor américain tokenisés se sont développés tout au long de 2025, les institutions déployant des stratégies de marché monétaire sur chaîne et de courte durée gérées par des gestionnaires d'actifs établis. Le fonds monétaire sur chaîne de BlackRock a dépassé 550 millions USD d'actifs en 2025, illustrant la participation du côté acheteur traditionnel aux équivalents de trésorerie tokenisés[4]Communications d'entreprise, « Mise à jour du fonds BUIDL », BlackRock, blackrock.com. La SEC a clarifié certains éléments de la taxonomie des valeurs mobilières tokenisées début 2026, ce qui a réduit l'incertitude juridique pour les plateformes intégrant l'émission sur chaîne et les transactions secondaires. Le projet pilote de tokenisation de DTCC pour les actifs conservés par DTC soutient l'interopérabilité avec l'infrastructure de marché existante et offre une voie institutionnelle pour le passage à l'échelle. La NYSE a annoncé en 2026 des plans pour créer un environnement de négociation pour les valeurs mobilières tokenisées, répondant ainsi à la demande des investisseurs pour un accès fractionné, des fenêtres de négociation continues et un règlement quasi instantané.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exposition aux prêts sur marge dans un contexte de volatilité croissante des taux | -2.1% | National, impact accru pendant les périodes de volatilité | Court terme (≤ 2 ans) |

| Escalade des dépenses de cybersécurité comprimant les marges | -1.7% | National, charge disproportionnée pour les entreprises de taille moyenne | Moyen terme (2 à 4 ans) |

| Guerres de prix liées à la consolidation érodant les revenus de commissions | -2.4% | National, avec des effets plus importants dans les grands centres financiers | Moyen terme (2 à 4 ans) |

| Escalade des coûts de conformité liés aux mandats de lutte contre le blanchiment d'argent et de connaissance du client | -1.5% | National, avec une surveillance plus stricte dans certaines juridictions | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exposition aux prêts sur marge dans un contexte de volatilité croissante des taux

La FINRA a signalé une dette sur marge de 1 279 milliards USD en janvier 2026, établissant un nouveau record et prolongeant une hausse de l'effet de levier des investisseurs sur plusieurs mois. Les taux directeurs élevés ont maintenu les coûts d'emprunt à un niveau élevé, ce qui oblige les comptes à effet de levier à atteindre des seuils de rendement plus élevés pendant les périodes de volatilité. Les exigences de maintenance peuvent être ajustées unilatéralement par les courtiers, et les règles de la FINRA fixent des minimums que les entreprises dépassent souvent pour la gestion des risques, ce qui augmente le risque de liquidations soudaines en période de stress. Les schémas historiques montrent que les baisses sont plus importantes et plus rapides dans les comptes sur marge que dans les comptes au comptant lors des épisodes d'aversion au risque, ce qui amplifie les boucles de rétroaction lorsque la volatilité augmente. L'accumulation de l'effet de levier est donc devenue un point de surveillance systémique pour les superviseurs et les courtiers au sein du marché des services de courtage en valeurs mobilières aux États-Unis.

Escalade des dépenses de cybersécurité comprimant les marges

Le coût moyen d'une violation de données dans les services financiers a atteint 6,08 millions USD en 2024, soit un niveau nettement supérieur à la moyenne intersectorielle, soulignant les enjeux financiers pour les courtiers-négociants. Les amendements au règlement S-P adoptés en 2024 exigent des programmes de réponse aux incidents, une supervision des fournisseurs et des notifications aux clients dans les 30 jours pour les grandes entités d'ici fin 2025, ce qui élargit les investissements requis en matière de détection et de réponse. Les actions de la FINRA en 2024 ont mis en évidence des manquements à la mise en œuvre de contrôles de base tels que l'authentification multifactorielle et le chiffrement, et ces cas ont signalé que l'application des contrôles cybernétiques se renforcerait en 2025 et 2026. Les marchés de la cyberassurance exigent de plus en plus des contrôles techniques spécifiques pour la souscription et le renouvellement, ce qui déplace les coûts vers les entreprises dont la maturité est insuffisante. Les courtiers-négociants de plus petite taille supportent une charge relative plus élevée parce que les coûts fixes de cybersécurité s'adaptent mal à l'échelle, ce qui déprime les marges à moins que les plateformes ne se consolident ou n'adoptent des services partagés. Ce profil de coûts est désormais un facteur structurel dans la dynamique concurrentielle du marché des services de courtage en valeurs mobilières aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de valeur mobilière : les produits dérivés émergent de l'ombre des actions

Les actions ont représenté une part de 46,3 % en 2025, soutenues par l'engagement persistant des particuliers et la disponibilité d'une exécution à faible friction qui a fait croître les volumes sur l'ensemble du marché des services de courtage en valeurs mobilières aux États-Unis. L'activité sur les options et les contrats à terme s'est accélérée à mesure que les investisseurs utilisaient des stratégies de couverture et de génération de revenus en complément de leur exposition aux actions, et le volume des transactions sur options a augmenté de 27 % d'une année sur l'autre au quatrième trimestre 2025 chez un courtier électronique de premier plan. La propriété fractionnée et l'accès mobile ont maintenu les actions individuelles au cœur des portefeuilles clients, tandis que les normes d'adéquation continuent d'exiger une supervision renforcée pour les produits complexes. Les titres à revenu fixe et les fonds tokenisés se sont développés en 2025, ajoutant de nouveaux emballages numériques à la composition des valeurs mobilières dans les pipelines de conservation et de compensation. La structure du segment reflète un équilibre entre la participation axée sur les actions et l'utilisation des produits dérivés à des fins tactiques et de gestion des risques sur l'ensemble du marché des services de courtage en valeurs mobilières aux États-Unis.

Les produits dérivés devraient afficher la croissance la plus rapide avec un TCAC de 9,2 % sur la période 2026-2031, reflétant l'adoption de superpositions d'options et de stratégies de volatilité sur les plateformes grand public. Les cadres réglementaires exigent des approbations spécifiques aux options et une gouvernance des marges, ce qui façonne l'appétit pour le risque et la sélection des stratégies pour les comptes de particuliers et de conseil. Les expositions aux marchés monétaires et aux bons du Trésor se sont également modernisées grâce à la tokenisation, et les fonds sur chaîne gérés par des gestionnaires d'actifs établis ont validé les cas d'utilisation institutionnels. Cette diversification élargit la boîte à outils d'investissement au-delà des enveloppes traditionnelles, et elle soutient une croissance incrémentale des investisseurs recherchant des expositions précises et des caractéristiques de liquidité. À mesure que les plateformes développent la formation, l'analyse et les contrôles pré-transaction, l'adoption de stratégies multi-actifs est susceptible de s'approfondir au sein du secteur des services de courtage en valeurs mobilières aux États-Unis.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par type de service de courtage : les actions dominent, le courtage en devises s'accélère

Le courtage en actions a capturé une part de 41,2 % en 2025, les transactions sur actions, les superpositions d'options et l'accès fractionné restant l'ancre de l'activité des clients sur les plateformes de premier plan. Les grands courtiers monétisent leurs activités grâce aux honoraires de conseil, aux revenus d'intérêts et aux revenus des transactions sur valeurs mobilières, les commissions de transaction jouant désormais un rôle plus modeste dans le revenu total du secteur. Des menus de produits étoffés et des expériences numériques unifiées ont amélioré la fidélisation des clients, tandis que la supervision de la meilleure exécution maintient l'attention sur la qualité d'exécution et les pratiques de routage. L'accès multi-actifs au sein d'un seul compte reste un facteur de différenciation, les investisseurs préférant des flux de travail consolidés qui connectent la négociation, la gestion de trésorerie et le conseil.

Le courtage en devises devrait croître à un TCAC de 7,9 % sur la période 2026-2031, à mesure que les plateformes élargissent les paires de devises, les rails de financement en temps réel et les analyses intégrées pour les utilisateurs particuliers et professionnels. Les courtiers multi-actifs utilisent l'accès aux devises pour compléter les actions, les produits dérivés et les titres à revenu fixe, avec des spreads serrés et des modèles de tarification transparents améliorant l'adoption parmi les traders actifs. Le crédit adossé à des valeurs mobilières et les prêts non affectés offrent des liquidités alternatives pour financer des investissements ou gérer des besoins de finances personnelles, ce qui renforce la valeur des écosystèmes de courtage intégrant des fonctionnalités bancaires. Les exigences en matière de conseil et de conformité varient selon les actions, les devises et les matières premières, et la nécessité de superviser plusieurs ensembles de règles favorise les entreprises dotées de fonctions de conformité centrale solides. Cette combinaison continue de soutenir la croissance à mesure que les clients recherchent commodité, étendue et efficacité des coûts sur l'ensemble du marché des services de courtage en valeurs mobilières aux États-Unis.

Par type de service : le courtage en ligne règne, les conseillers automatisés progressent

Les services de courtage en ligne détenaient une part de 52,3 % en 2025, reflétant la migration des modèles basés sur les agences vers les modèles axés sur le mobile et les avantages d'échelle de l'intégration numérique, de la formation et des outils en libre-service. Les plateformes de premier plan ont signalé une forte croissance des comptes et des actifs en 2025, ce qui a renforcé la manière dont l'infrastructure numérique convertit l'engagement en relations clients durables. La pénétration en ligne a également accéléré les flux de travail de conseil grâce à la planification intégrée et à l'analyse, ce qui a contribué à diversifier les revenus vers des flux de frais récurrents à mesure que les commissions de transaction diminuaient. Le formulaire CRS a amélioré la transparence et soutenu la compréhension par les clients des services basés sur des honoraires par rapport aux services transactionnels dans les canaux numériques.

Les plateformes de conseillers automatisés devraient être le modèle à la croissance la plus rapide avec un TCAC de 15,2 % jusqu'en 2031, l'automatisation, l'optimisation fiscale et les stratégies d'indexation à faible coût s'alignant sur les besoins des clients aisés de masse. Les modèles de conseil hybrides combinant des portefeuilles numériques avec des planificateurs humains continuent de se développer, et les fonctionnalités axées sur la retraite et les objectifs sont devenues standard dans les offres de comptes gérés. Les courtiers-négociants et les conseillers en investissement enregistrés s'adaptent à des cadres réglementaires distincts, et les divulgations cherchent à clarifier les normes de conduite de manière à ce que les clients puissent les comparer. À mesure que l'automatisation se diffuse dans l'intégration, le rééquilibrage et le reporting, le coût du service diminue, ce qui soutient une adoption plus large sur l'ensemble du marché des services de courtage en valeurs mobilières aux États-Unis.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par type de client : les particuliers en tête, maintiennent leur dynamique

Les investisseurs particuliers détenaient 61,4 % de l'activité en 2025 et devraient connaître la croissance la plus rapide avec un TCAC de 9 % jusqu'en 2031, les expériences mobiles, le financement à faible friction et l'accès fractionné maintenant une participation constante à travers les cycles de marché. Les transactions des particuliers ont maintenu une contribution de 20 à 35 % au volume quotidien en 2025, ce qui a approfondi la liquidité sur les titres individuels et les options sur les principales places de marché. La croissance de cette catégorie est également influencée par la transparence du conseil dans le cadre de la réglementation Best Interest et par l'expansion du contenu éducatif, ce qui améliore la culture financière et la résilience des portefeuilles au fil du temps.

Les segments des particuliers à valeur nette élevée et institutionnels restent importants pour la qualité d'exécution, l'étendue des produits et l'économie des services de premier ordre. La participation institutionnelle stimule la demande d'exécution algorithmique, de prêt de valeurs mobilières et de capacités de marge croisée, tandis que les clients à valeur nette élevée nécessitent une planification sur mesure et un accès aux investissements alternatifs. Les courtiers-négociants optimisent leurs modèles de service selon les segments, les plateformes de grande envergure déployant des offres à plusieurs niveaux qui maintiennent la cohérence de la supervision et du reporting. Cette segmentation soutient une croissance équilibrée et une résilience sur l'ensemble du marché des services de courtage en valeurs mobilières aux États-Unis.

Analyse géographique

Le Sud détenait une part de 35,4 % en 2025, aidé par la migration de la richesse vers des États à avantages fiscaux et les relocalisations d'entreprises qui ont élargi la base de clients locaux pour les services de gestion de patrimoine et de courtage. Les pôles régionaux en Floride et au Texas ont attiré des flux d'actifs et des expansions de plateformes, tandis que les cabinets de conseil se sont développés dans les métropoles à forte croissance pour soutenir l'acquisition de nouveaux clients. L'environnement réglementaire et les coûts d'exploitation favorisent la croissance dans plusieurs États du Sud, ce qui soutient les plans d'expansion des agences et des talents. La part du Sud dans le marché des services de courtage en valeurs mobilières aux États-Unis reflète cette combinaison de tendances migratoires, de climat des affaires et d'adoption numérique continue qui permet la prestation de services à distance. L'exposition de la région aux risques climatiques et d'infrastructure reste un facteur de planification opérationnelle pour la continuité des activités et la protection des données.

L'Ouest représentait environ 28 % de part en 2025 et devrait afficher la croissance régionale la plus rapide avec un TCAC de 6,6 % sur la période 2026-2031. La richesse du secteur technologique en Californie et dans le Nord-Ouest du Pacifique, combinée à une rémunération en actions concentrée, continue de stimuler la demande de planification, de diversification et de couverture basée sur les produits dérivés. Les pôles d'innovation accélèrent également l'adoption d'instruments tokenisés, d'actifs numériques et d'analyses avancées, qui sont de plus en plus intégrés aux flux de travail de courtage traditionnels. Les règles de confidentialité de la Californie ajoutent une complexité de conformité que les entreprises harmonisent avec les attentes fédérales en matière de confidentialité dans le cadre du règlement S-P. Certains acteurs équilibrent les pressions sur les coûts en se développant dans les États voisins qui offrent des coûts d'exploitation plus faibles tout en maintenant la couverture des clients sur les principaux marchés de la côte Ouest.

Le Nord-Est détenait environ 24 % de part en 2025 et constitue le principal nœud de l'infrastructure des marchés de capitaux, avec les opérations de compensation, de conservation et de bourse ancrant la région. DTCC a signalé d'importants volumes à travers ses opérations new-yorkaises en 2024, ce qui soutient le leadership dans la modernisation post-transaction et les projets pilotes de tokenisation qui progressent vers 2026. La dense base de conseillers, de gestionnaires d'actifs et de clients institutionnels de la région soutient un vivier approfondi d'expertise en stratégies quantitatives et en technologie réglementaire. La surveillance réglementaire reste prononcée, et les règles de l'État de New York complètent la surveillance fédérale avec des exigences strictes en matière de cybersécurité et de lutte contre le blanchiment d'argent. Malgré une migration progressive vers des États à fiscalité plus faible, le Nord-Est reste essentiel dans l'élaboration des normes, l'adoption des technologies et la structure du marché au sein du marché des services de courtage en valeurs mobilières aux États-Unis.

Paysage concurrentiel

La consolidation a réduit le nombre de courtiers-négociants enregistrés et concentré les actifs sous administration sur les grandes plateformes, les données de 2024 montrant un nombre plus restreint d'entreprises aux côtés d'une forte concentration des actifs du secteur. Les acteurs de grande envergure ont réalisé des acquisitions majeures et intégré de larges bases d'actifs, créant des avantages de réseau en termes d'étendue des produits, de tarification et de technologie. Un courtier électronique de premier plan a signalé une croissance de 32 % des comptes et une hausse des revenus de commissions en 2025, aidé par de forts volumes sur les options et les contrats à terme, tandis que les revenus nets d'intérêts ont bénéficié de soldes de marge plus importants. Ces évolutions soulignent comment l'échelle, le coût du capital et la profondeur technique définissent la compétitivité sur l'ensemble du marché des services de courtage en valeurs mobilières aux États-Unis.

Les modèles d'affaires continuent de pivoter vers le conseil basé sur des honoraires, les revenus d'intérêts et les revenus de négociation diversifiés, à mesure que la contribution des commissions diminue dans la composition globale. La meilleure exécution, la transparence du routage des ordres et les éventuelles modifications des règles de structure du marché restent à l'étude, et les entreprises se sont adaptées au cadre actuel à mesure que les agendas réglementaires évoluent. Dans le même temps, le règlement en T+1, les projets pilotes de tokenisation et les paiements en temps réel modernisent les flux de travail post-transaction et le financement des clients, ce qui réduit les frictions et soutient un engagement plus élevé. Les obligations en matière de cybersécurité et de confidentialité continuent d'augmenter, et ces coûts renforcent les avantages d'échelle qui permettent aux grandes entreprises de répartir les dépenses fixes sur des bases de revenus plus larges.

Les capacités technologiques sont désormais au cœur de la différenciation, avec l'analyse pilotée par l'IA, les outils d'aide à la communication avec les clients et la documentation automatisée utilisés par les principales plateformes de gestion de patrimoine en 2025 et 2026. Morgan Stanley a déployé un support IA pour les réunions de conseillers afin de rationaliser la documentation et les preuves de conformité, tandis que d'autres institutions ont intégré des flux de travail agentiques pour le rééquilibrage et les contrôles de supervision. Les gestionnaires d'actifs ont développé des copilotes IA au sein des systèmes de portefeuille et des tableaux de bord d'analyse, ce qui améliore la génération de narratifs et les tests de résistance pour le reporting client. Les prestataires de conservation et de courtage ont également permis l'accès aux produits tokenisés et aux rails de pièces stables pour un financement plus rapide, ce qui montre comment l'infrastructure des actifs numériques devient complémentaire plutôt que séparée des services traditionnels. Ces investissements renforcent les positions concurrentielles à mesure que le marché des services de courtage en valeurs mobilières aux États-Unis se développe sur une infrastructure moderne.

Leaders du secteur des services de courtage en valeurs mobilières aux États-Unis

Charles Schwab

Fidelity Investments

Robinhood Markets

Interactive Brokers

Morgan Stanley Wealth Management

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Charles Schwab a annoncé le lancement de Schwab Crypto, une plateforme de négociation de cryptomonnaies au comptant dont le déploiement progressif auprès des clients particuliers est prévu dans les semaines à venir. La plateforme permettra la négociation directe de bitcoin et d'ethereum, soutenue par des ressources éducatives et des conseils professionnels, proposés à des prix compétitifs.

- Janvier 2026 : Interactive Brokers a introduit le financement par pièces stables pour les comptes de courtage, permettant aux clients éligibles de déposer des fonds et d'accéder à la négociation de valeurs mobilières traditionnelles sur 170 marchés mondiaux en quelques minutes. Le service fonctionne en continu, y compris les week-ends et les jours fériés.

- Janvier 2026 : La NYSE a annoncé le développement d'une plateforme de négociation pour les valeurs mobilières tokenisées visant un accès 24h/24 et 7j/7, la propriété fractionnée et un règlement quasi instantané, en accord avec la clarification de la taxonomie des valeurs mobilières tokenisées par la SEC en janvier 2026.

- Juillet 2025 : Le GENIUS Act a établi un cadre fédéral pour les pièces stables de paiement et a désigné les émetteurs comme institutions financières en vertu du Bank Secrecy Act, avec des implications pour les courtiers-négociants qui intègrent des rails de pièces stables pour le financement et le règlement.

Périmètre du rapport sur le marché des services de courtage en valeurs mobilières aux États-Unis

Le courtage en valeurs mobilières désigne le fait de courtier ou de représenter toute personne dans l'achat, la vente ou l'échange de valeurs mobilières dans le cours normal des affaires en contrepartie d'une commission, d'un honoraire ou d'une autre rémunération. Une analyse complète des antécédents du marché des services de courtage en valeurs mobilières aux États-Unis est couverte dans le rapport, qui comprend une évaluation de l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes du marché, la dynamique du marché et les profils des principales entreprises.

Le marché des services de courtage en valeurs mobilières aux États-Unis est segmenté par type, par mode et par type d'établissement. Par type, le marché est sous-segmenté en courtage de produits dérivés et de matières premières, bourses de valeurs, courtage d'obligations, courtage d'actions et autres courtages en actions. Par mode, le marché est sous-segmenté en ligne et hors ligne. Par type d'établissement, le marché est sous-segmenté en courtiers exclusifs, banques, sociétés d'investissement et autres types d'établissements. Le rapport offre la taille du marché et les prévisions pour le marché des services de courtage en valeurs mobilières aux États-Unis en termes de valeur (USD) pour tous les segments ci-dessus.

| Obligations |

| Actions |

| Bons du Trésor |

| Produits dérivés |

| Autres (ETF, fonds communs de placement) |

| Actions |

| Assurance |

| Hypothèque |

| Immobilier |

| Devises |

| Crédit-bail |

| Autres (matières premières) |

| Service complet |

| À escompte |

| En ligne |

| Conseiller automatisé |

| Courtiers-négociants |

| Particuliers |

| Particuliers à valeur nette élevée |

| Institutionnels |

| Petites et moyennes entreprises |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par type de valeur mobilière | Obligations |

| Actions | |

| Bons du Trésor | |

| Produits dérivés | |

| Autres (ETF, fonds communs de placement) | |

| Par type de service de courtage | Actions |

| Assurance | |

| Hypothèque | |

| Immobilier | |

| Devises | |

| Crédit-bail | |

| Autres (matières premières) | |

| Par type de service | Service complet |

| À escompte | |

| En ligne | |

| Conseiller automatisé | |

| Courtiers-négociants | |

| Par type de client | Particuliers |

| Particuliers à valeur nette élevée | |

| Institutionnels | |

| Petites et moyennes entreprises | |

| Par géographie | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services de courtage en valeurs mobilières aux États-Unis et ses perspectives de croissance jusqu'en 2031 ?

La taille du marché des services de courtage en valeurs mobilières aux États-Unis était de 673,5 milliards USD en 2025 et devrait passer de 707,6 milliards USD en 2026 à 906,2 milliards USD d'ici 2031, à un TCAC de 5,07 % sur la période 2026-2031.

Quel segment de clients mène l'activité sur le marché des services de courtage en valeurs mobilières aux États-Unis ?

Les clients particuliers étaient en tête avec une part de 61,4 % en 2025 et devraient également connaître la croissance la plus rapide avec un TCAC de 9 % jusqu'en 2031, soutenus par des plateformes axées sur le mobile et un accès fractionné.

Qu'est-ce qui motive le changement opérationnel sur le marché des services de courtage en valeurs mobilières aux États-Unis ?

Le règlement en T+1, les projets pilotes de tokenisation et les rails de paiement en temps réel modernisent les flux de travail post-transaction et de financement, réduisant les fenêtres de risque et améliorant l'utilisation de la liquidité.

Quelles catégories de services et de produits se développent le plus rapidement dans ce domaine ?

Les plateformes de conseillers automatisés devraient croître à un TCAC de 15,2 % et les produits dérivés à un TCAC de 9,2 % sur la période 2026-2031, reflétant une adoption plus large de l'automatisation et des stratégies sur options.

Comment les réglementations façonnent-elles les modèles d'affaires sur le marché des services de courtage en valeurs mobilières aux États-Unis ?

La réglementation Best Interest, le formulaire CRS et les règles de confidentialité des données accélèrent le pivot vers les revenus de conseil, une meilleure atténuation des conflits d'intérêts et des divulgations clients renforcées.

Quels sont les principaux risques que les courtiers surveillent en 2026 ?

Les niveaux records de dette sur marge, la hausse des coûts de cybersécurité et les exigences de conformité continues sont les principaux vents contraires qui pèsent sur les marges opérationnelles et les contrôles des risques.

Dernière mise à jour de la page le: