Taille et Part du Marché des Bancs de Charge

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

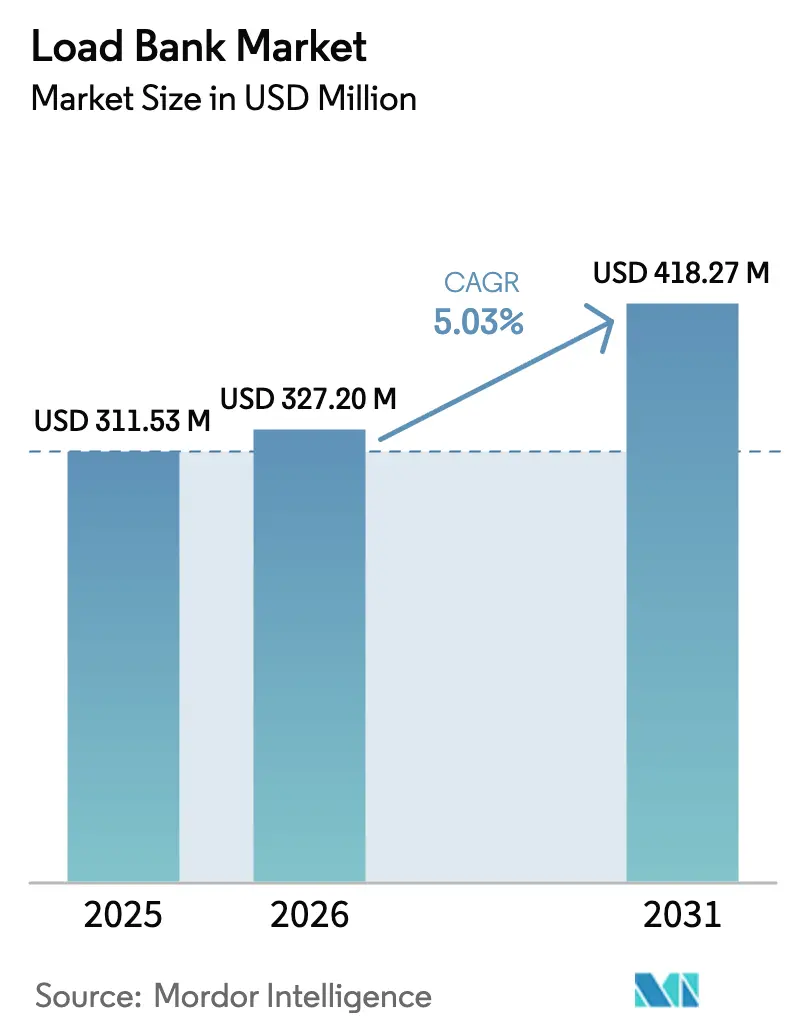

| Taille du Marché (2026) | 327.2 Millions de dollars américains |

| Taille du Marché (2031) | 418.27 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.03% CAGR |

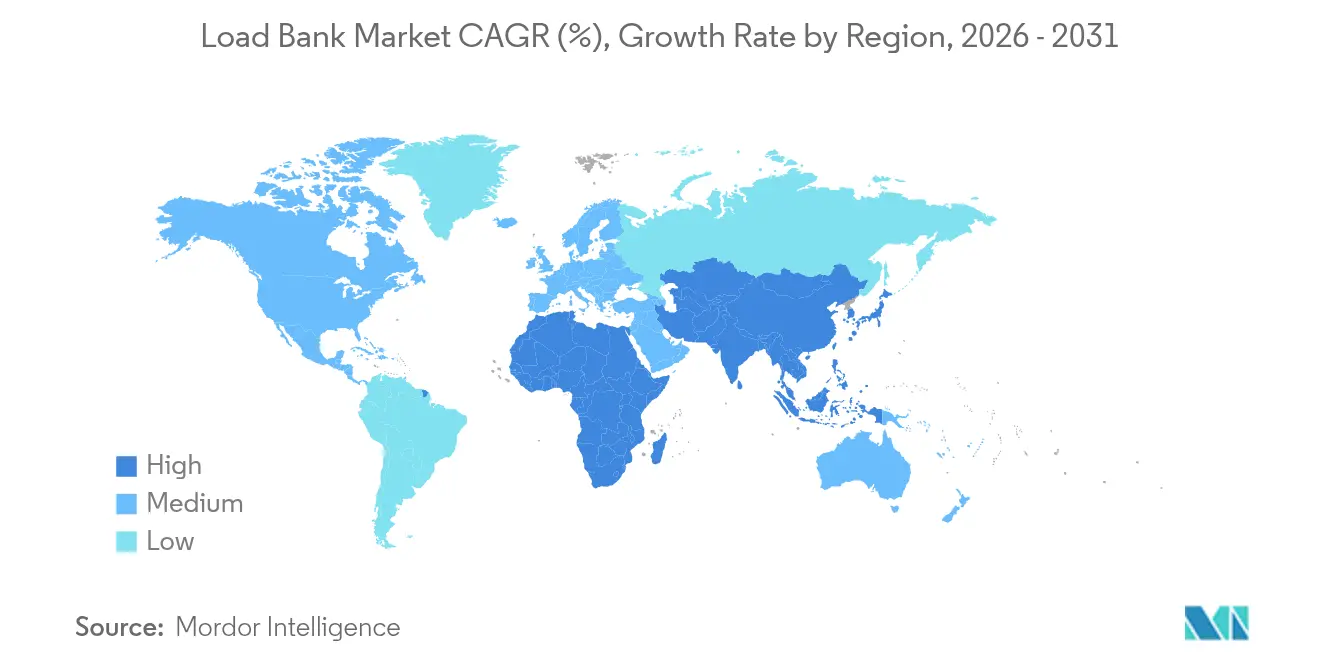

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

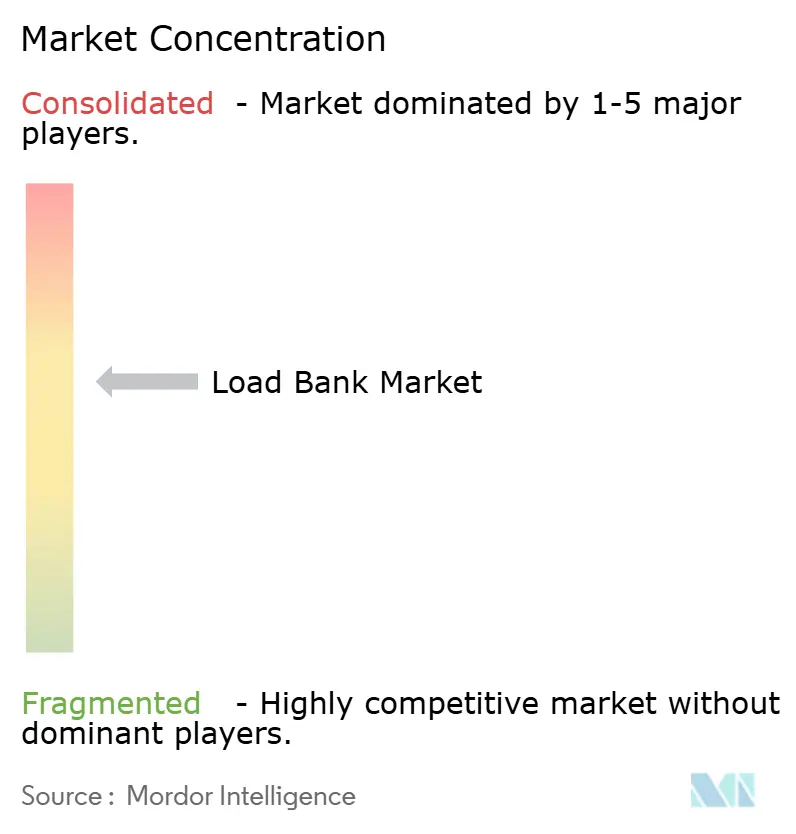

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Bancs de Charge par Mordor Intelligence

La taille du Marché des Bancs de Charge en 2026 est estimée à 327,2 millions USD, en croissance par rapport à la valeur de 2025 de 311,53 millions USD, avec des projections pour 2031 montrant 418,27 millions USD, croissant à un CAGR de 5,03 % sur la période 2026-2031.

La dynamique provient des déploiements de centres de données hyperscale, des réseaux riches en énergies renouvelables nécessitant une validation de stabilité, et des mandats de performance plus stricts pour les installations critiques. Les opérateurs de centres de données relèvent les références de densité de puissance, ce qui entraîne une validation en plusieurs étapes qui élargit les opportunités de location pour les prestataires de services de bancs de charge. L'intégration des énergies renouvelables accroît la demande de systèmes résistifs-réactifs et électroniques capables de simuler des profils de charge dynamiques pour les projets éoliens, solaires et de stockage. Les fabricants répondent avec des conceptions régénératives qui récupèrent jusqu'à 96 % de l'énergie de test, une caractéristique de plus en plus demandée dans les nouveaux appels d'offres des services publics et des microréseaux. Parallèlement, l'inflation des matières premières et les délais de projet courts orientent de nombreux acheteurs vers des modèles de location allégés en actifs, influençant la stratégie concurrentielle sur l'ensemble du marché des bancs de charge.

Principaux Enseignements du Rapport

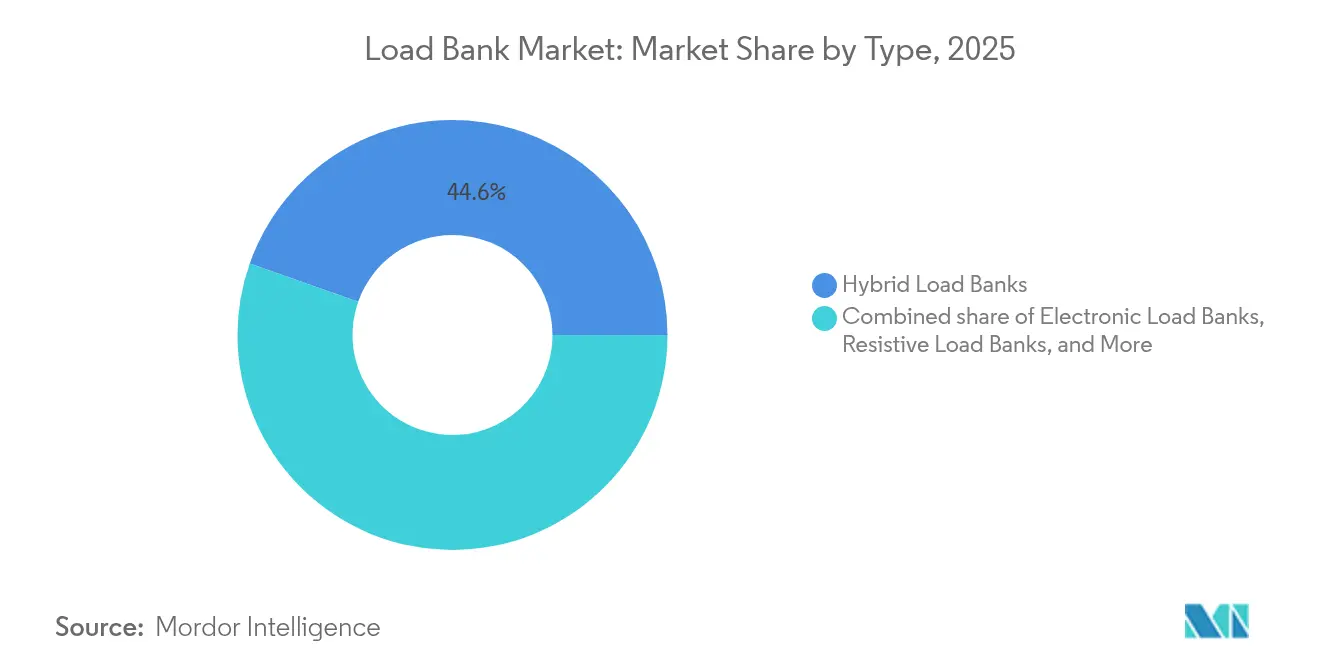

- Par type, les bancs de charge hybrides détenaient 44,60 % de la part du marché des bancs de charge en 2025, tandis que les variantes électroniques devraient enregistrer le CAGR le plus rapide de 7,78 % durant la période 2026-2031.

- Par capacité de charge, les unités jusqu'à 500 kW représentaient 39,30 % de la taille du marché des bancs de charge en 2025, tandis que les systèmes au-dessus de 2 000 kW sont positionnés pour un CAGR de 6,62 % jusqu'en 2031.

- Par facteur de forme, les équipements portables ont sécurisé une part de 44,10 % en 2025, mais les formats montés en rack et modulaires afficheront un CAGR de 6,33 % jusqu'en 2031.

- Par application, les centres de données détenaient 30,80 % de la part du marché des bancs de charge en 2025, tandis que les applications d'intégration des énergies renouvelables devraient se développer à un CAGR de 8,55 % jusqu'en 2031.

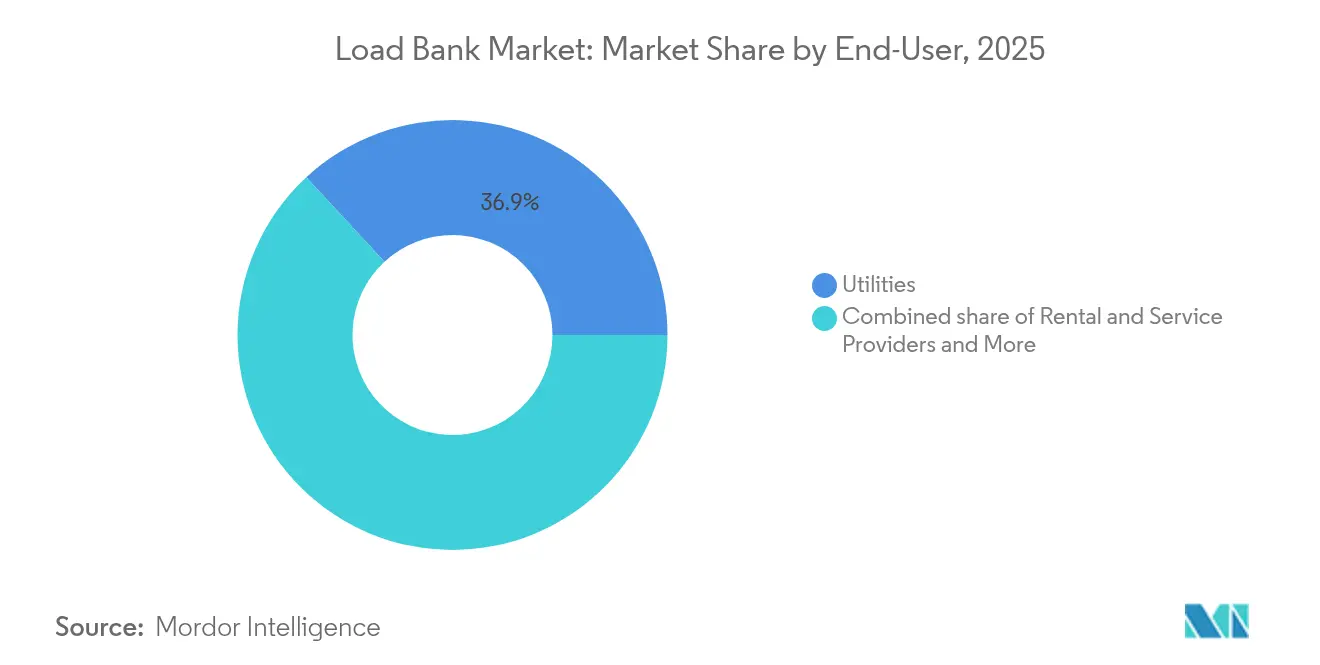

- Par utilisateur final, les services publics étaient en tête avec 36,90 % de la taille du marché des bancs de charge en 2025, tandis que les prestataires de location et de services devraient croître à un CAGR de 7,62 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capturé 35,10 % de la part du marché des bancs de charge en 2025, et l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé de 7,45 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Bancs de Charge

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Ajouts rapides de capacité dans les centres de données | 1.80% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Besoins de stabilité du réseau face à l'essor des énergies renouvelables | 1.20% | Mondial, débordement vers les marchés émergents | Moyen terme (2-4 ans) |

| Mandats de résilience pour les installations critiques | 0.90% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de la flotte de puissance locative/temporaire | 0.70% | Mondial, gains précoces en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Essor des microréseaux hybrides CA-CC sur les sites isolés | 0.40% | Asie-Pacifique en cœur, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Préférence croissante pour les bancs de charge régénératifs | 0.30% | Amérique du Nord et UE, phase d'adoption technologique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Ajouts Rapides de Capacité dans les Centres de Données

Les dépenses annuelles de construction de centres de données s'élevaient à 31,5 milliards USD en 2024, et le pipeline mondial approche les 50 millions de pieds carrés de nouveaux espaces.[1]Source : Newmark, « Perspectives mondiales des centres de données », newmark.com Les opérateurs hyperscale exigent désormais des tests d'acceptation séquentiels qui débutent en usine et se terminent par une validation intégrée du système, augmentant considérablement l'utilisation des bancs de charge en location. Les flottes temporaires sont régulièrement redéployées lors des fenêtres de maintenance pour maintenir les accords de niveau de service, générant des revenus récurrents. Les charges de travail d'IA augmentent la densité de puissance, obligeant les installations à mettre en service des générateurs de secours de plus grande capacité nécessitant des tests de charge de plusieurs mégawatts. La pré-location anticipée des espaces de colocation accélère le calendrier de mise en service, comprimant les délais de test et valorisant les offres du marché des bancs de charge à déploiement rapide.

Besoins de Stabilité du Réseau face à l'Essor des Énergies Renouvelables

Les services publics intégrant l'éolien et le solaire doivent démontrer leur conformité aux protocoles d'interconnexion IEEE 1547-2018, qui mettent l'accent sur la gestion active de la puissance et la réponse en fréquence.[2] Association des Normes IEEE, « IEEE 1547-2018 », ieee.orgDes projets de parcs éoliens tels que Morro Dos Ventos au Brésil ont utilisé un banc de charge de 3,3 MVA pour valider 145 MW de production de turbines avant le raccordement au réseau. Les installations photovoltaïques incluent désormais des tests d'écrêtage sous des profils d'irradiance variables, stimulant la demande d'unités électroniques programmables capables de reproduire des rampes de charge rapides. Les systèmes de stockage d'énergie compliquent les scénarios ; la transition transparente entre la décharge de la batterie et le secours par générateur est vérifiée par des tests de charge hybrides. Les services publics en Asie et en Amérique du Sud recherchent des équipements portables haute capacité pour desservir plusieurs sous-stations, renforçant le marché adressable des bancs de charge.

Mandats de Résilience pour les Installations Critiques

Les opérateurs de soins de santé, de services financiers et de télécommunications sont soumis à des réglementations qui exigent que les systèmes d'alimentation de secours atteignent 100 % de charge dans des délais définis. Les audits de conformité intègrent des tests de charge annuels, qui se convertissent en contrats de location prévisibles pour les prestataires de services. Les architectures distribuées avec plusieurs groupes électrogènes nécessitent des tests de puissance réactive coordonnés, allongeant la durée des tests et augmentant les besoins en capacité des équipements. Des calendriers de tests redondants ont émergé, doublant les heures annuelles de bancs de charge sur les grands campus. De nouvelles clauses de cybersécurité obligent les installations à valider la surveillance à distance sécurisée des bancs de charge automatisés, accélérant la transition vers les plateformes numériques sur le marché des bancs de charge.

Expansion de la Flotte de Puissance Locative/Temporaire

Aggreko déploie des unités de location de 100 kW à 6 MVA, déployables dans le monde entier avec un préavis de 48 heures. Les conceptions de châssis modulaires relient plusieurs racks pour satisfaire des capacités plus élevées sans unités sur mesure, réduisant les coûts de transport. Les tableaux de bord numériques permettent le contrôle à distance, réduisant les heures de techniciens sur site et améliorant l'utilisation de la flotte. Les courtes fenêtres de mise en service de 2 à 4 semaines rendent la location plus économique que la propriété pour de nombreux gestionnaires de construction, comprimant le cycle de vente pour les fabricants d'équipements d'origine mais ouvrant des revenus de services annexes. Les accords-cadres pluriannuels avec les développeurs de centres de données ancrent la croissance des acteurs spécialisés dans la location, façonnant les tactiques concurrentielles dans l'ensemble du secteur des bancs de charge.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les cycles de projet courts favorisent la location plutôt que l'achat | -0.80% | Mondial, prononcé sur les marchés matures | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières (cuivre, acier inoxydable) | -0.60% | Mondial, aiguë dans les pôles de fabrication | Moyen terme (2-4 ans) |

| Normes d'interopérabilité limitées entre les fabricants d'équipements d'origine | -0.30% | Mondial, retard de standardisation technologique | Long terme (≥ 4 ans) |

| Obstacles de conformité liés au bruit et à la dissipation thermique sur les sites urbains | -0.20% | Centres urbains, UE et Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Cycles de Projet Courts Favorisent la Location plutôt que l'Achat

Les équipes de mise en service s'approvisionnent de plus en plus en bancs de charge pour seulement quelques semaines, compromettant l'argument en faveur des achats en capital. Les coûts de stockage, de maintenance et d'amortissement font pencher l'économie du cycle de vie vers la location, surtout lorsque plusieurs projets se déroulent simultanément. Les grandes sociétés de location tirent parti des remises sur achats en volume auprès des fabricants d'équipements d'origine, resserrant la pression sur les marges des fabricants indépendants. Les groupes de gestion des installations préfèrent les contrats de services groupés qui intègrent les tests dans des accords d'infrastructure énergétique plus larges, réduisant la demande directe d'équipements. Cette évolution structurelle vers les services contraint les volumes unitaires tandis que les revenus globaux du marché des bancs de charge augmentent.

Volatilité des Prix des Matières Premières (Cuivre, Acier Inoxydable)

Le cuivre a atteint en moyenne 5 USD par livre au premier trimestre 2025, et un tarif douanier américain de 25 % a encore alourdi les coûts des intrants domestiques.[3]Nasdaq, « Contrats à terme sur le cuivre T1 2025 », nasdaq.com Les éléments résistifs dépendent fortement du cuivre, exposant les fabricants aux fluctuations de prix qui compliquent la validité des devis. Les fluctuations de l'acier inoxydable ajoutent de l'incertitude car les enceintes extérieures nécessitent une résistance à la corrosion, notamment pour les installations côtières. Certains producteurs se couvrent via des contrats métalliques à long terme, mais les petites entreprises manquent de capacité bilancielle, les forçant à répercuter les hausses de prix, ce qui freine les carnets de commandes. Les perturbations de l'approvisionnement — des arrêts de mines chiliennes aux événements de force majeure — entraînent des extensions de délais, mettant à l'épreuve les calendriers de projet et élargissant les écarts concurrentiels entre fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type — L'Innovation Électronique Entraîne une Montée en Gamme

Les unités hybrides détenaient 44,60 % de la part du marché des bancs de charge en 2025 en combinant des éléments résistifs et réactifs dans une seule enceinte, permettant aux entrepreneurs d'accomplir un plus large éventail de tâches de mise en service avec une seule location. Bien que plus petits en base installée, les systèmes électroniques sont prévus pour un CAGR de 7,78 % jusqu'en 2031, car leur architecture régénérative restitue jusqu'à 96 % de l'énergie absorbée au réseau, réduisant les coûts d'exploitation des cycles de test et diminuant les besoins de rejet de chaleur sur site. Les produits purement résistifs restent l'option d'entrée de gamme pour les vérifications simples de délestage de générateurs où la correction du facteur de puissance est inutile, tandis que les modèles réactifs fournissent une charge inductrice ou capacitive précise pour la validation des commandes de moteurs et des onduleurs.

La catégorie électronique gagne du terrain le plus rapidement dans les salles de données hyperscale qui doivent limiter les charges de refroidissement et raccourcir les fenêtres d'interruption ; les opérateurs intègrent de plus en plus des unités régénératives au niveau du rack qui se synchronisent avec les logiciels de gestion des bâtiments. Pendant ce temps, les conceptions hybrides restent populaires auprès des flottes de location car un seul châssis peut simuler des composantes réelles et réactives, améliorant l'utilisation et réduisant la logistique. Les offres purement réactives persistent comme une niche pour les services publics qui vérifient les bancs de compensation du facteur de puissance. L'acquisition par Tektronix en avril 2024 de EA Elektro-Automatik a étendu sa plateforme régénérative à 3,8 MW avec un rendement aller-retour ≥ 96 %, soulignant la convergence du secteur vers des solutions à haute efficacité et à commande numérique.

Par Capacité de Charge : Les Systèmes à Grande Échelle Gagnent en Dynamisme

Les unités au-dessus de 2 000 kW se développeront à un CAGR de 6,62 %, reflétant l'essor des campus hyperscale dépassant 100 MW d'alimentation des services publics. Ces installations nécessitent des chaînes de générateurs de plusieurs mégawatts et des bancs de charge correspondants capables de tester l'ensemble du système en un seul délestage. À l'inverse, les appareils inférieurs à 500 kW ont maintenu 39,30 % des revenus de 2025, soutenus par les vérifications routinières des onduleurs et des générateurs de secours dans les hôpitaux et les bâtiments commerciaux. La taille du marché des bancs de charge pour les équipements de 501 à 2 000 kW progresse régulièrement à mesure que les centres de données de taille intermédiaire se multiplient, bien que la croissance se modère par rapport aux extrêmes des deux extrémités.

Les économies d'échelle favorisent la fabrication de châssis de plus grande capacité, mais les contraintes logistiques de transport et de manutention sur site restent des facteurs limitants. Les plateformes plus petites maintiennent la demande en raison de leur faible coût et de leur facilité de mobilité, notamment dans les flottes de location qui desservent des bases de clients dispersées. La polarisation entre les segments les plus petits et les plus grands souligne des critères d'approvisionnement divergents selon les secteurs, renforçant la diversification du portefeuille de produits comme une nécessité concurrentielle.

Par Facteur de Forme : La Modularité Transforme les Modèles de Déploiement

Les unités portables étaient en tête avec une part de 44,10 % en 2025, soutenant les équipes de service sur le terrain qui nécessitent une capacité de test immédiate sur des sites irréguliers. Néanmoins, les formats montés en rack et modulaires devraient atteindre un CAGR de 6,33 % jusqu'en 2031, car les opérateurs de centres de données intègrent directement les bancs de charge dans les racks d'espace blanc pour la mise en service et les contrôles de santé périodiques. Cette pratique réduit la consommation d'espace au sol et simplifie la gestion des câbles.

Les équipements montés sur remorque satisfont les travaux mobiles de grande capacité, transportant des actifs de plusieurs mégawatts pour la mise en service des sous-stations des services publics. Les installations stationnaires de type patio persistent dans les installations avec des routines de test trimestrielles ou mensuelles, où le câblage permanent réduit les heures de main-d'œuvre. Les systèmes modulaires à commande logicielle dotés de tableaux de bord cloud permettent le contrôle à distance, améliorant la gestion des changements et les pistes d'audit. Une telle différenciation numérique façonne les critères d'achat, élevant les attentes fonctionnelles placées sur les fournisseurs au sein du marché des bancs de charge.

Par Application : L'Intégration des Énergies Renouvelables Émerge comme Moteur de Croissance

Les centres de données et les services cloud ont conservé une part de 30,80 % en 2025, témoignant de leurs besoins démesurés en assurance de puissance. Cependant, l'intégration des énergies renouvelables et les microréseaux enregistreront le CAGR le plus rapide de 8,55 % à mesure que les services publics et les producteurs indépendants standardisent les tests de simulation dans le cadre de l'évolution des codes d'interconnexion. Les bancs de charge fournissent des puits contrôlables pour valider les réponses des onduleurs, les protocoles d'écrêtage et les manœuvres d'îlotage avant que les actifs n'entrent en service commercial.

Les usines de fabrication maintiennent une demande de base stable pour la maintenance périodique des équipements, tandis que le secteur maritime et la construction navale emploient des unités résistives-réactives spécialisées pour les essais de réception à l'échelle du navire. Les projets pétroliers et gaziers utilisent des modules de plusieurs mégawatts pour maximiser la conversion du gaz associé, comme l'illustre le déploiement de 12 MW d'Aggreko sur le champ de Sorovskoye qui a porté l'utilisation du gaz à 95 %. Les applications de défense et d'aérospatiale mettent l'accent sur des enceintes robustes associées à des filtres CEM, soulignant des compétences d'ingénierie de niche qui approfondissent la segmentation du marché.

Par Utilisateur Final : Les Prestataires de Services Captent la Dynamique du Marché

Les services publics ont ancré 36,90 % des revenus de 2025, reflétant les exigences continues de vérification des générateurs et des sous-stations, mais les prestataires de location et de services mèneront la croissance à un CAGR de 7,62 % à mesure que les modèles allégés en actifs se multiplient. L'externalisation atténue les dépenses en capital pour les développeurs de centres de données et les entreprises d'ingénierie, d'approvisionnement et de construction industriels, transférant la responsabilité à des spécialistes qui maintiennent des flottes diversifiées.

Les propriétaires de bâtiments commerciaux, les hôpitaux et les universités restent des acheteurs réguliers mais structurent de plus en plus des contrats de niveau de service incluant les tests. Les agences de défense imposent des conditions préalables d'habilitation strictes, restreignant les pools de fournisseurs et regroupant souvent les bancs de charge dans des programmes de sécurité énergétique plus larges. L'écart croissant entre les ventes et les services signale un point d'inflexion où les offres de type abonnement peuvent éclipser les marges matérielles traditionnelles sur le marché des bancs de charge en évolution.

Analyse Géographique

L'Amérique du Nord a contrôlé 35,10 % des revenus de 2025, soutenue par l'engagement d'expansion manufacturière de 700 millions USD de Schneider Electric jusqu'en 2027, qui renforce les chaînes d'approvisionnement nationales au service des centres de données et des services publics. Les cadres réglementaires tels que la NFPA 110 prescrivent des tests de générateurs en pleine charge pour les infrastructures critiques, maintenant une demande de base. Les tarifs douaniers sur le cuivre augmentent la pression sur les coûts et incitent à des mouvements de localisation qui raccourcissent les délais. Les écosystèmes de location matures soutiennent un déploiement rapide, différenciant la capacité de service de la région.

L'Asie-Pacifique devrait afficher le CAGR le plus rapide de 7,45 % grâce à une augmentation annuelle de 22 % des inventaires de centres de données atteignant 2 996 MW dans des pôles métropolitains comme Tokyo, Sydney, Mumbai et Séoul. Les stratégies nationales encourageant l'adoption de l'IA et du cloud élèvent les investissements en alimentation de secours, tandis que les climats diversifiés nécessitent des équipements capables de résister à une humidité élevée et à de larges variations de température. Les nouvelles règles d'efficacité énergétique des centres de données en Chine et la reprise des projets à Singapour stimulent collectivement l'approvisionnement en unités régénératives avancées.

L'Europe affiche une progression régulière ancrée dans une politique environnementale stricte. La Directive 2000/14/CE plafonne les émissions sonores pour les équipements extérieurs, poussant les fabricants d'équipements d'origine à intégrer des systèmes d'atténuation acoustique améliorés et des conceptions de ventilateurs à faible régime. Les objectifs de capacité en énergies renouvelables dans le cadre de REPowerEU accélèrent les essais de soutien au réseau pour les ressources énergétiques distribuées, élargissant le champ d'application. Les acteurs du marché tirent parti de solutions de conteneurs modulaires compatibles avec les contraintes urbaines de bruit et d'empreinte, s'alignant sur des ambitions d'infrastructure verte plus larges.

Paysage Concurrentiel

Le marché des bancs de charge reste modérément fragmenté, bien que l'activité de fusions et acquisitions consolide les parts parmi les grandes marques. L'acquisition de Simplex par TerraVest pour 28 millions USD en avril 2025 a marié une gamme de produits de 90 ans avec une échelle de fabrication, positionnant l'entité combinée pour tirer parti de la demande de tests de secours d'urgence dans les établissements de santé et les campus cloud. Les fabricants intègrent de plus en plus la surveillance numérique et les circuits régénératifs dans leurs plateformes principales, se différenciant sur l'efficacité énergétique et l'analyse de données plutôt que sur la teneur en métal de base.

Les opérateurs de services se développent via des ajouts de flotte et une expansion géographique ; Aggreko continue d'élargir la disponibilité des bancs modulaires sur les marchés émergents pour capter les poussées de construction. Les fabricants d'équipements d'origine recherchent des jeux verticaux, offrant des packages groupés de mise en service et de maintenance pour protéger les marges érodées par la prévalence de la location. La conformité à la norme IEEE 1547-2018 pour l'interconnexion des ressources distribuées ajoute des obstacles techniques qui peuvent verrouiller les premiers entrants, créant un avantage concurrentiel autour des entreprises disposant de conceptions certifiées.

Des opportunités d'espace blanc se matérialisent dans les projets de microréseaux hybrides CA-CC et les sites de production prêts pour l'hydrogène, obligeant la recherche et développement à se pencher sur des capacités à plus haute fréquence et bidirectionnelles. Les lacunes d'interopérabilité entre les plateformes logicielles de contrôle restent un point de douleur, ouvrant des voies aux fournisseurs de middleware. L'intensité concurrentielle devrait s'accentuer à mesure que les politiques protectionnistes régionales encouragent la production localisée, modifiant les structures de coûts et les alliances de fournisseurs sur le marché mondial des bancs de charge.

Leaders du Secteur des Bancs de Charge

ASCO Power Technologies (Schneider Electric)

Crestchic Loadbanks

Avtron Power Solutions (Vertiv)

Simplex Load Banks (Cummins)

Mosebach Manufacturing

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : TerraVest Industries a acquis Simplex Inc. pour 28 millions USD, ajoutant des systèmes de test électrique hérités et élargissant sa portée dans les secteurs de l'alimentation critique.

- Avril 2025 : Tektronix a finalisé l'acquisition de EA Elektro-Automatik, intégrant des alimentations régénératives de 3,8 MW avec une efficacité supérieure à 96 % dans sa gamme.

- Mars 2025 : Schneider Electric a annoncé un plan d'investissement américain de 700 millions USD jusqu'en 2027 pour renforcer la capacité de fabrication dans les secteurs de l'infrastructure énergétique et de l'IA, créant 1 000 emplois.

- Octobre 2024 : Avtron Power a introduit un banc de charge refroidi par liquide de pointe conçu pour répondre aux exigences croissantes des centres de données. Cette innovation offre des performances et une efficacité améliorées, répondant aux besoins des installations en transition vers des systèmes refroidis par liquide.

Portée du Rapport sur le Marché Mondial des Bancs de Charge

| Bancs de Charge Résistifs |

| Bancs de Charge Réactifs |

| Bancs de Charge Hybrides |

| Bancs de Charge Électroniques |

| Jusqu'à 500 kW |

| 501 à 1 000 kW |

| 1 001 à 2 000 kW |

| Au-dessus de 2 000 kW |

| Portable |

| Monté sur Remorque/Mobile |

| Stationnaire |

| Monté en Rack/Modulaire |

| Production d'Énergie et Mise en Service |

| Centres de Données et Cloud |

| Fabrication et Industrie |

| Maritime et Construction Navale |

| Pétrole et Gaz et Pétrochimie |

| Intégration des Énergies Renouvelables et Microréseaux |

| Soutien au Sol pour la Défense et l'Aérospatiale |

| Soins de Santé et Autres Installations Critiques |

| Services Publics |

| Propriétaires Commerciaux et Industriels |

| Prestataires de Location et de Services |

| Défense et Gouvernement |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Bancs de Charge Résistifs | |

| Bancs de Charge Réactifs | ||

| Bancs de Charge Hybrides | ||

| Bancs de Charge Électroniques | ||

| Par Capacité de Charge (Puissance en kW) | Jusqu'à 500 kW | |

| 501 à 1 000 kW | ||

| 1 001 à 2 000 kW | ||

| Au-dessus de 2 000 kW | ||

| Par Facteur de Forme | Portable | |

| Monté sur Remorque/Mobile | ||

| Stationnaire | ||

| Monté en Rack/Modulaire | ||

| Par Application | Production d'Énergie et Mise en Service | |

| Centres de Données et Cloud | ||

| Fabrication et Industrie | ||

| Maritime et Construction Navale | ||

| Pétrole et Gaz et Pétrochimie | ||

| Intégration des Énergies Renouvelables et Microréseaux | ||

| Soutien au Sol pour la Défense et l'Aérospatiale | ||

| Soins de Santé et Autres Installations Critiques | ||

| Par Utilisateur Final | Services Publics | |

| Propriétaires Commerciaux et Industriels | ||

| Prestataires de Location et de Services | ||

| Défense et Gouvernement | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle était la taille du marché mondial des bancs de charge en 2026 ?

Elle s'élevait à 327,2 millions USD et devrait atteindre 418,27 millions USD d'ici 2031.

Quel segment d'application mène la demande ?

Les centres de données et les installations cloud détenaient une part de 30,80 % en 2025 en raison de leurs importants besoins de validation de puissance.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est projetée pour un CAGR de 7,45 % en raison de la forte croissance des capacités des centres de données et des investissements dans les énergies renouvelables.

Pourquoi les bancs de charge électroniques gagnent-ils en popularité ?

Leurs conceptions régénératives récupèrent jusqu'à 96 % de l'énergie de test, réduisant les coûts d'exploitation et s'alignant sur les objectifs de durabilité.

Comment les prix des matières premières influencent-ils les fabricants ?

La volatilité du cuivre et de l'acier inoxydable augmente les coûts de production, incitant à des répercussions de prix et à des stratégies de couverture qui affectent les décisions d'achat.

Quelle tendance de modèle commercial façonne la concurrence ?

Les contrats de location et de services allégés en actifs se développent à un CAGR de 7,62 %, déplaçant les revenus des ventes d'équipements vers des services récurrents.

Dernière mise à jour de la page le: