Taille et part du marché des services d'hémodialyse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.44 Milliards de dollars |

| Taille du Marché (2031) | 8.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services d'hémodialyse par Mordor Intelligence

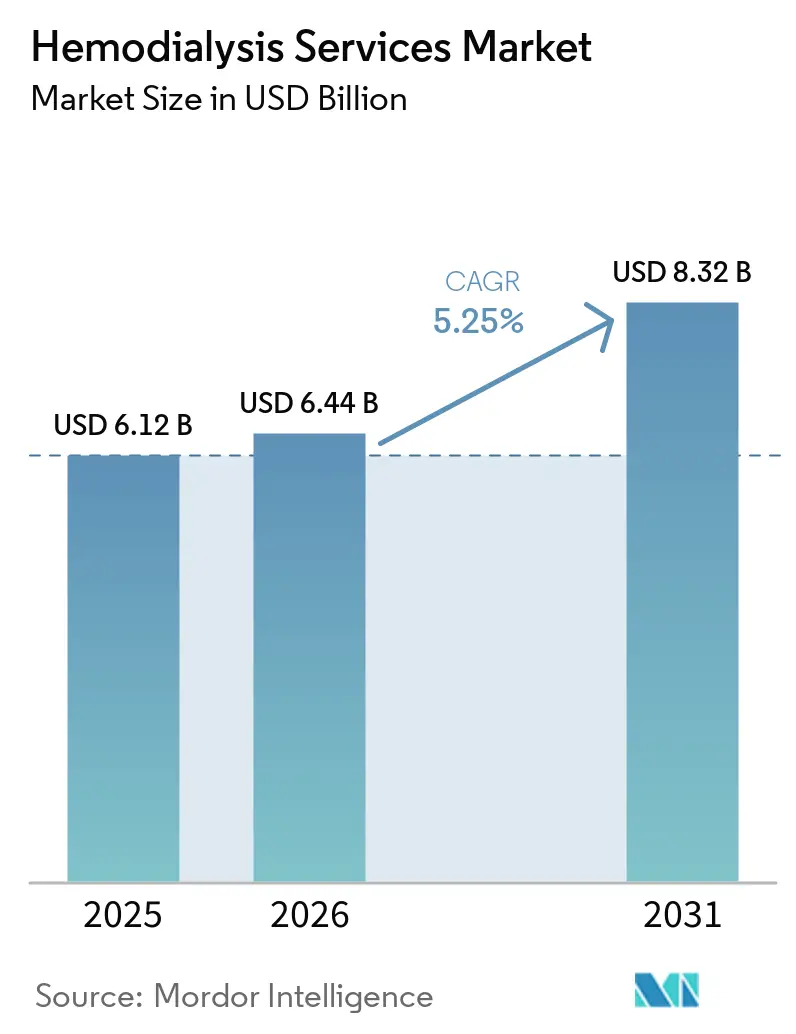

La taille du marché des services d'hémodialyse était évaluée à 6,12 milliards USD en 2025 et devrait croître de 6,44 milliards USD en 2026 pour atteindre 8,32 milliards USD d'ici 2031, à un TCAC de 5,25 % durant la période de prévision (2026-2031).

Le marché continue de reposer sur une base de traitement chronique, car les patients atteints d'insuffisance rénale terminale nécessitent généralement 3 séances de dialyse par semaine à vie, sauf s'ils reçoivent une greffe, et l'offre de greffons reste inférieure aux besoins des patients. Aux États-Unis seulement, on recense près de 135 000 nouveaux cas d'insuffisance rénale terminale chaque année et 857 305 personnes vivent avec cette pathologie, ce qui maintient les volumes de traitement à un niveau stable même lorsque les prestataires font face à des pressions opérationnelles. Les systèmes de remboursement public confèrent également au marché des services d'hémodialyse une base de paiement stable, le Système de paiement prospectif pour l'insuffisance rénale terminale de l'année civile 2026 soutenant près de 7 600 établissements certifiés et des paiements fédéraux projetés de 6 milliards USD. Dans le même temps, les opérateurs trouvent de nouvelles marges d'expansion à mesure que les plateformes de thérapie à domicile améliorent la surveillance et la gestion des prescriptions, ce qui soutient un glissement progressif vers des modèles de soins à moindre coût en dehors de la clinique. La stratégie concurrentielle sur le marché des services d'hémodialyse évolue donc simultanément dans 2 directions, certains prestataires resserrant leur réseau de cliniques pour protéger leurs marges tandis que d'autres investissent dans des outils numériques, des programmes à domicile et une refonte des soins pour capter la demande future.

Principaux enseignements du rapport

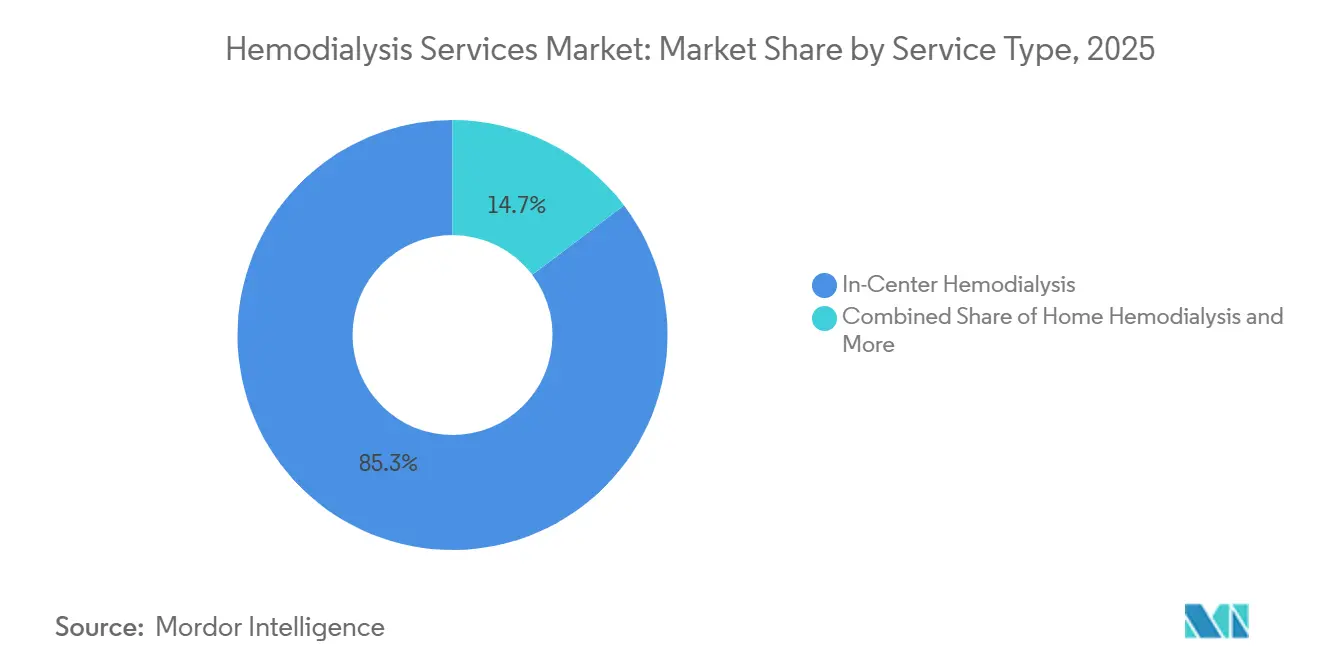

- Par type de service, l'hémodialyse en centre a dominé avec une part de revenus de 85,31 % en 2025, tandis que l'hémodialyse à domicile devrait se développer à un TCAC de 8,38 % jusqu'en 2031.

- Par utilisateur final, les centres de dialyse ont détenu 83,24 % des revenus en 2025, tandis que les soins à domicile devraient enregistrer un TCAC de 8,52 % jusqu'en 2031.

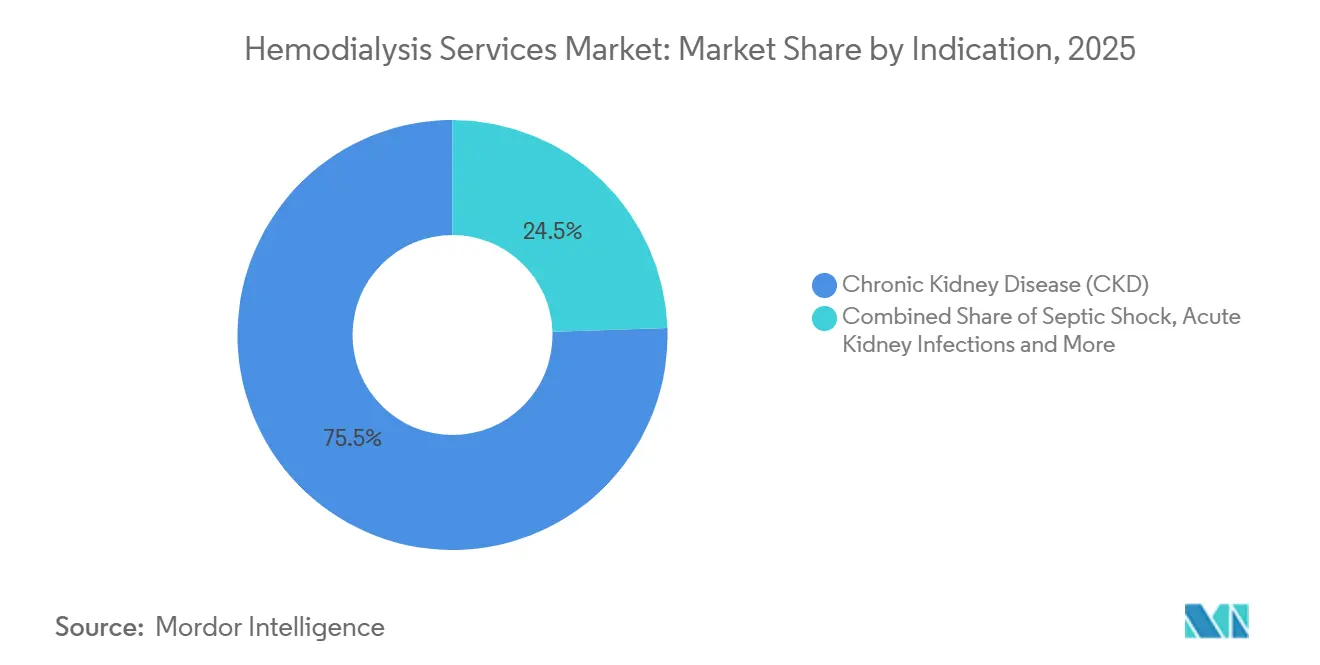

- Par indication, la maladie rénale chronique a représenté 75,52 % des revenus en 2025, tandis que le choc septique devrait progresser à un TCAC de 6,25 % jusqu'en 2031.

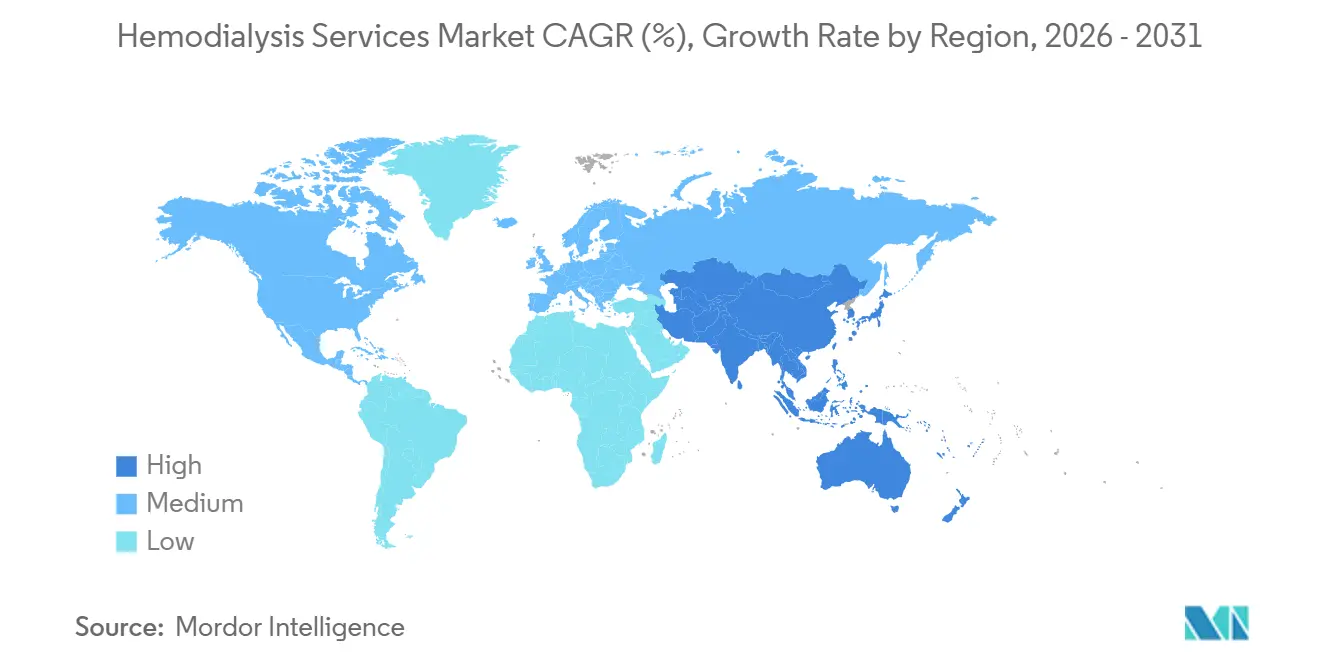

- Par géographie, l'Amérique du Nord a détenu une part de revenus de 38,22 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 7,65 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des services d'hémodialyse

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation du fardeau de l'insuffisance rénale terminale et progression de la maladie rénale chronique | +1.8% | Mondial, concentré en Asie-Pacifique, en Amérique du Nord et en Afrique du Nord et Moyen-Orient | Long terme (≥ 4 ans) |

| Élargissement de la couverture Medicare et des remboursements nationaux de dialyse | +1.3% | Amérique du Nord en priorité, avec des retombées sur les régimes nationaux d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers l'hémodialyse à domicile et la surveillance à distance | +0.8% | Amérique du Nord, Europe et gains précoces en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des réseaux de centres dans les zones urbaines et les bassins de niveau 2 | +0.6% | Asie-Pacifique en priorité, avec des retombées sur le Moyen-Orient et l'Afrique et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Cycle de mise à niveau vers l'hémodiafiltration dans les marchés à base installée | +0.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Efficacité du personnel grâce à la télésanté et réduction des frictions liées au temps de chaise | +0.4% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du fardeau de l'insuffisance rénale terminale et progression de la maladie rénale chronique

Le marché des services d'hémodialyse est porté par un nombre croissant de patients atteints de maladie rénale chronique qui évoluent finalement vers l'insuffisance rénale terminale et nécessitent une thérapie de remplacement rénal continue. Le Recensement brésilien de la dialyse 2024 a enregistré 172 585 patients sous dialyse, ce qui représentait une croissance de près de 55 % par rapport à la décennie précédente et illustre la façon dont la charge de patients continue d'augmenter dans les grands systèmes de traitement. Ce même recensement a révélé que le diabète et l'hypertension représentaient chacun 29 % de l'étiologie de la maladie rénale chronique, ce qui montre que la demande de dialyse est toujours alimentée par des troubles métaboliques courants de longue durée plutôt que par des épisodes cliniques isolés. Cela est important car les patients qui entrent en traitement à un stade avancé de la maladie nécessitent souvent des soins plus complexes, une surveillance clinique accrue et une continuité de traitement plus longue, ce qui augmente l'intensité de service associée à chaque relation patient. Le marché des services d'hémodialyse bénéficie également du fait que l'insuffisance rénale terminale n'est pas une pathologie à cycle court, de sorte que les nouveaux patients tendent à s'accumuler dans un registre de traitement durable plutôt que de se désengager rapidement. Par conséquent, la prévalence croissante de la maladie rénale chronique n'élargit pas seulement la base de patients, elle soutient également une utilisation plus stable, une planification plus prévisible et une meilleure visibilité des revenus pour les opérateurs capables de gérer des soins de plus haute acuité[1]Sociedade Brasileira de Nefrologia et Pró Rim, "Censo Brasileiro de Diálise de 2024," Pró Rim, prorim.org.br.

Élargissement de la couverture Medicare et des remboursements nationaux de dialyse

Le soutien au remboursement reste l'un des leviers de croissance les plus clairs pour le marché des services d'hémodialyse, car l'économie des établissements dépend fortement de règles de paiement stables et d'une facturation fréquente des traitements. La règle finale du Système de paiement prospectif pour l'insuffisance rénale terminale de l'année civile 2026 a porté le taux de base Medicare à 281,71 USD par traitement, soit 7,89 USD de plus qu'en 2025. Le CMS a également projeté une croissance de 2,2 % des paiements totaux à tous les établissements pour insuffisance rénale terminale, les centres autonomes recevant une augmentation de 2,2 % et les établissements hospitaliers une augmentation de 1,5 %, ce qui renforce la solidité des paiements pour les grands réseaux ambulatoires. La règle a également prolongé l'ajustement du paiement complémentaire de formation pour la dialyse à domicile et en auto-dialyse jusqu'en 2026 et a aligné le taux de paiement de la dialyse pour insuffisance rénale aiguë à 281,71 USD, ce qui élargit la voie financée pour les soins en dehors de la clinique. Même avec ce soutien, la fin anticipée du modèle de choix de traitement pour l'insuffisance rénale terminale a montré que les incitations au paiement seules ne font pas automatiquement évoluer les modèles de soins lorsque le personnel, la formation des patients et les infrastructures limitent encore l'exécution. Le marché des services d'hémodialyse continue donc de bénéficier de l'étendue des remboursements, tandis que les opérateurs doivent encore associer ce financement à une capacité clinique et à des performances de conformité dans le cadre du Programme d'incitation à la qualité pour l'insuffisance rénale terminale[2]Centers for Medicare & Medicaid Services, "Règle finale du Système de paiement prospectif pour l'insuffisance rénale terminale (ESRD) de l'année civile (AC) 2026," CMS.gov, cms.gov.

Transition vers l'hémodialyse à domicile et la surveillance à distance

Le marché des services d'hémodialyse est également reconfiguré par les technologies de soins à domicile qui réduisent l'écart de supervision entre les cliniques et les patients vivant en dehors du centre. Fresenius Medical Care a lancé kinexus à l'échelle mondiale en juin 2026, créant une plateforme unique pour la surveillance à distance des thérapies, la gestion des prescriptions et la commande de fournitures pour la dialyse péritonéale et l'hémodialyse à domicile. La plateforme soutient près de 290 000 patients dans 3 539 cliniques, ce qui montre que les grands opérateurs considèrent désormais la coordination numérique comme une infrastructure opérationnelle essentielle plutôt que comme un outil secondaire. Ce modèle est important car les paramètres de séance et les signes vitaux peuvent être transmis directement aux tableaux de bord des cliniques, permettant à une équipe clinique de superviser plusieurs patients à domicile sans sacrifier la visibilité sur l'observance du traitement. L'orientation politique va dans le même sens, le CMS prolongeant le soutien au paiement pour la dialyse à domicile en cas d'insuffisance rénale aiguë et la Fondation nationale du rein continuant à plaider pour un accès durable à la télésanté pour les patients rénaux. Ensemble, ces changements soutiennent un marché des services d'hémodialyse où les modalités à domicile gagnent des parts parce qu'elles améliorent à la fois la flexibilité des soins et l'efficacité opérationnelle, et pas seulement la commodité pour les patients.

Cycle de mise à niveau vers l'hémodiafiltration dans les marchés à base installée

Un autre soutien important pour le marché des services d'hémodialyse est le cycle de mise à niveau autour de l'hémodiafiltration à haut volume dans les régions à base installée mature. La FDA a autorisé le système 5008X CAREsystem mis à jour de Fresenius Medical Care en mai 2025, ouvrant la voie à l'hémodiafiltration à haut volume aux États-Unis après des années d'adoption précoce en Europe et en Asie-Pacifique. L'analyse a noté que près de 160 000 machines d'hémodialyse en centre chez les prestataires américains pourraient être éligibles au remplacement, ce qui indique un renouvellement significatif des services liés aux équipements dans les réseaux de cliniques. En avril 2026, le système avait atteint près de 100 cliniques américaines et dépassé 100 000 traitements, montrant que le déploiement avait déjà dépassé le stade pilote. L'hémodiafiltration à haut volume peut délivrer des volumes convectifs d'au moins 23 litres par séance, et le bilan clinique d'autres régions a maintenu l'intérêt des prestataires à un niveau élevé à mesure que l'adoption aux États-Unis progresse. Cela offre au marché des services d'hémodialyse une possible couche premium dans le cadre des soins en centre, où les centres qui se modernisent tôt pourraient être mieux positionnés pour concourir aux contrats avec les payeurs liés à la qualité et aux résultats.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte intensité de main-d'œuvre et pression liée à la pénurie d'infirmiers | -1.2% | Amérique du Nord et Europe sévèrement touchées, modéré à l'échelle mondiale | Long terme (≥ 4 ans) |

| Défaillance de l'accès vasculaire et risque de réhospitalisation | -0.6% | Mondial, particulièrement dans les marchés à population vieillissante | Moyen terme (2-4 ans) |

| Surcoûts liés au traitement de l'eau, au contrôle des infections et à la conformité | -0.4% | Mondial, aigu dans les marchés d'infrastructure d'Asie-Pacifique et du Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Remboursement inégal pour les modalités à domicile et logistique de formation | -0.4% | Europe et Amérique du Sud, moins aigu en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte intensité de main-d'œuvre et pression liée à la pénurie d'infirmiers

Le frein le plus persistant sur le marché des services d'hémodialyse est l'intensité de main-d'œuvre de la prestation des traitements, car les soins de dialyse dépendent encore d'infirmiers spécialisés, de néphrologues, de personnel technique et de routines de supervision strictes. Le taux de remplissage des postes de formation en néphrologie aux États-Unis s'établissait à 66 % en 2024, ce qui indique un problème de vivier au moment même où les besoins des patients continuent d'augmenter. Le Centre national d'analyse de la main-d'œuvre en santé a projeté une pénurie de 21 % de néphrologues d'ici 2037 et une pénurie de 10 % d'infirmiers diplômés d'ici 2027, les zones rurales étant plus exposées aux lacunes de service. Ces pénuries sont importantes car les nouvelles capacités en fauteuils ne peuvent pas être pleinement utilisées lorsqu'un établissement ne peut pas pourvoir les postes, former les patients ou maintenir les ratios de supervision requis. La télésanté et les prestataires de soins avancés peuvent aider à la marge, mais les exigences de présence en personne de Medicare limitent encore la portée de ces solutions dans un usage courant. Le marché des services d'hémodialyse fait donc face à un plafond pratique où la demande reste forte, mais les pénuries de main-d'œuvre ralentissent le rythme auquel les opérateurs peuvent convertir cette demande en volume de traitement actif.

Remboursement inégal pour les modalités à domicile et logistique de formation

L'expansion des soins à domicile sur le marché des services d'hémodialyse est également freinée par des règles de remboursement inégales et la charge opérationnelle de la formation des patients avant que le traitement puisse être transféré en toute sécurité en dehors du centre. Au Brésil, une étude commandée par l'ABCDT et la Société brésilienne de néphrologie a révélé que le remboursement public des séances d'hémodialyse était inférieur de 38 % au coût moyen estimé par séance, ce qui limite la marge dont disposent les opérateurs pour financer la formation et l'infrastructure de soutien à domicile. En France, la réforme du PLFSS 2026 fera passer le financement de la dialyse d'un paiement par séance à des forfaits hebdomadaires individualisés à partir de janvier 2027, ajoutant près de 27 groupes de patients et davantage d'administration pour les prestataires de modalités mixtes. L'hémodialyse à domicile nécessite également 4 à 6 semaines de formation initiale, ce qui signifie que les prestataires doivent investir du temps en personnel bien avant qu'un patient atteigne un statut de traitement stable. Les grands prestataires peuvent absorber cette charge de mise en place plus facilement, mais les opérateurs plus petits peuvent retarder le développement du programme si le remboursement n'est pas suffisamment fiable pour couvrir les coûts de soutien en phase initiale. Cela maintient le marché des services d'hémodialyse sur une trajectoire d'adoption à domicile plus lente dans certains pays, même lorsque l'intérêt des patients et la maturité technologique s'améliorent[3]France Rein, "2026, Année Critique Pour La Réforme Du Financement De La Dialyse," France Rein, francerein.org.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les volumes en centre ancrent les revenus tandis que les modalités à domicile gagnent du terrain structurel

L'hémodialyse en centre détenait 85,31 % de la part du marché des services d'hémodialyse par type de service en 2025, ce qui montre à quel point la base de revenus dépend encore de la prestation de traitements en clinique. Ce segment reste dominant car les centres de dialyse fournissent les machines, le personnel clinique formé, les systèmes de traitement de l'eau et la supervision d'urgence dont de nombreux patients présentant de multiples comorbidités ont encore besoin régulièrement. Le marché des services d'hémodialyse penche toujours vers les soins en centre car ces établissements ont été construits sur des décennies autour d'une planification prévisible, d'une familiarité avec les payeurs et d'un contrôle procédural solide. L'hémodialyse nocturne offre des volumes d'épuration plus élevés par séance et présente un attrait pour les patients souhaitant une meilleure flexibilité dans leur vie quotidienne, mais elle reste moins courante car une occupation plus longue du fauteuil modifie l'économie de chaque créneau de traitement. Les autres types de services, y compris les modalités hybrides et liées au domicile, continuent d'ajouter des flux de revenus plus modestes dans les marchés où la politique publique soutient le traitement en dehors du centre traditionnel.

L'hémodialyse à domicile est le type de service à la croissance la plus rapide avec un TCAC de 8,38 % de 2026 à 2031, ce qui indique où se concentre la refonte future des soins au sein du marché des services d'hémodialyse. Outset Medical a reçu l'autorisation FDA 510(k) en janvier 2026 pour le système d'hémodialyse Tablo de nouvelle génération, qui était également le premier système de dialyse autorisé dans le cadre des exigences de cybersécurité des dispositifs médicaux de la FDA de 2025. Le système est désormais déployé dans plus de 1 000 établissements de santé américains, ce qui suggère que les prestataires sont de plus en plus disposés à soutenir des technologies facilitant le passage entre différents environnements de soins. Ce seuil réglementaire plus élevé pourrait avantager les fournisseurs capables de satisfaire aux nouvelles normes de conformité, ce qui pourrait réduire le choix des fournisseurs au fil du temps tout en renforçant l'argumentaire opérationnel en faveur de programmes à domicile évolutifs sur le marché des services d'hémodialyse.

Par utilisateur final : les réseaux de centres de dialyse dominent mais la logique de valeur des soins à domicile fait évoluer les priorités des opérateurs

Les centres de dialyse ont commandé 83,24 % de la taille du marché des services d'hémodialyse par utilisateur final en 2025, ce qui reflète l'avantage d'échelle des réseaux de traitement à site fixe. Ces réseaux soutiennent un traitement standardisé à volume élevé avec des visites récurrentes des patients, ce qui en a fait le modèle opérationnel central pour les chaînes de services à but lucratif. Les hôpitaux restent le deuxième groupe d'utilisateurs finaux majeur car les besoins de dialyse aiguë dans les unités de soins intensifs nécessitent encore une intégration étroite avec les parcours de soins hospitaliers plus larges. Cela est particulièrement pertinent car le choc septique et l'insuffisance rénale aiguë associée à la sepsis augmentent le besoin d'hémodialyse intermittente et de thérapie de remplacement rénal continu dans les environnements de soins de haute acuité. Les autres utilisateurs finaux, notamment les maisons de retraite et les établissements de rééducation spécialisés, représentent encore une part plus modeste du marché des services d'hémodialyse mais gagnent en pertinence à mesure que les soins de dialyse suivent une base de patients plus âgée et médicalement plus complexe.

Les soins à domicile sont la catégorie d'utilisateurs finaux à la croissance la plus rapide, et cette partie de la taille du marché des services d'hémodialyse devrait se développer à un TCAC de 8,52 % jusqu'en 2031. Le CMS a élargi cette voie en prolongeant le paiement de la dialyse à domicile pour l'insuffisance rénale aiguë dans la règle du Système de paiement prospectif pour l'insuffisance rénale terminale 2025, ce qui a également intégré certains patients aigus dans la base de revenus des soins à domicile. Le marché des services d'hémodialyse réagit car le cadre à domicile peut réduire les hospitalisations évitables, améliorer la flexibilité de planification et s'inscrire dans les efforts des payeurs pour contenir les coûts sans réduire la continuité des traitements. Cela signifie que le passage du centre au domicile n'est plus une option étroite réservée à certains patients seulement, mais une priorité opérationnelle plus large pour les prestataires souhaitant construire un mix d'utilisateurs finaux plus flexible sur le marché des services d'hémodialyse.

Par indication : la maladie rénale chronique soutient la base de revenus tandis que le choc septique stimule la croissance de la demande aiguë

La maladie rénale chronique représentait 75,52 % de la taille du marché des services d'hémodialyse par indication en 2025, ce qui confirme que l'insuffisance rénale de longue durée reste la principale source de revenus et d'utilisation. Ce segment est durable car la maladie rénale chronique de stade 5 nécessite une thérapie de remplacement rénal en continu, ce qui crée des relations patients qui durent souvent des années avec des séances hebdomadaires répétées. Le marché des services d'hémodialyse bénéficie donc d'un flux de demande à la fois récurrent et cliniquement nécessaire, ce qui soutient un volume de traitement stable même en période de pression opérationnelle. Les infections rénales aiguës constituent un groupe d'indication plus restreint, mais elles génèrent néanmoins une demande à cycle court significative car les épisodes de traitement peuvent être gourmands en ressources même lorsqu'ils ne se convertissent pas en soins de longue durée. Cette répartition entre la maladie rénale chronique de longue durée et les événements aigus plus courts confère au marché des services d'hémodialyse une base de revenus stables avec une couche plus modeste mais importante de demande épisodique liée aux hôpitaux.

Le choc septique est l'indication à la croissance la plus rapide avec un TCAC de 6,25 % jusqu'en 2031, ce qui reflète la charge croissante de dialyse liée à la sepsis sévère et aux soins en unité de soins intensifs. Une étude multicentrique en unité de soins intensifs portant sur 187 888 patients adultes a trouvé une insuffisance rénale aiguë associée à la sepsis dans 46,6 % des cas de sepsis, et près de 1 patient sur 8 nécessitait une thérapie de remplacement rénal dans la première semaine. La mortalité augmentait également fortement lorsque le choc septique accompagnait l'insuffisance rénale aiguë, ce qui accroît le besoin d'une capacité de dialyse adjacente aux hôpitaux pouvant répondre rapidement à la demande de soins critiques. Les prestataires capables de connecter la dialyse aiguë en hôpital avec un suivi ambulatoire en aval sont donc mieux positionnés pour capter à la fois l'épisode de traitement immédiat et toute conversion ultérieure vers des soins chroniques au sein du marché des services d'hémodialyse.

Analyse géographique

L'Amérique du Nord détenait 38,22 % de la part du marché des services d'hémodialyse en 2025, ce qui en faisait la plus grande base de revenus régionale sur la période. Les États-Unis soutiennent cette position grâce à un droit Medicare pour l'insuffisance rénale terminale qui couvre les patients dialysés quel que soit leur âge, ce qui confère à la région une solide base de remboursement public. En année civile 2026, le taux de base du Système de paiement prospectif pour l'insuffisance rénale terminale s'établit à 281,71 USD et devrait générer près de 6 milliards USD de paiements Medicare à près de 7 600 établissements pour insuffisance rénale terminale, soit une augmentation de 2,2 % par rapport à l'année civile 2025. L'analyse a également montré que la propriété par des chaînes restait très élevée parmi les établissements de dialyse certifiés Medicare, ce qui explique pourquoi l'échelle, la contractualisation avec les payeurs et l'efficacité opérationnelle restent des outils concurrentiels centraux sur le marché des services d'hémodialyse. L'Amérique du Sud présente un tableau différent, où les besoins des patients continuent de s'élargir mais où un remboursement public plus faible crée un environnement d'investissement plus contraint pour la croissance des réseaux.

L'Europe était la deuxième présence régionale, avec l'Allemagne et la France identifiées comme ses marchés d'ancrage sur le marché des services d'hémodialyse. L'Allemagne reflète un système mature à forte pénétration soutenu par l'assurance maladie légale, tandis que la France soutient une large population dialysée à travers une structure de soins organisée à l'échelle nationale. La législation PLFSS 2026 en France fera passer le financement de la dialyse d'un paiement par séance à des forfaits hebdomadaires individualisés à partir de janvier 2027, ce qui vise à encourager davantage l'utilisation de la dialyse à domicile et en autonomie. Ce changement de politique est important pour l'ensemble du marché des services d'hémodialyse en Europe car les systèmes de santé nationaux influencent souvent les décisions d'investissement des prestataires plus directement que la pure dynamique de tarification privée.

L'Asie-Pacifique est le segment régional à la croissance la plus rapide avec un TCAC de 7,65 % jusqu'en 2031, ce qui offre au marché des services d'hémodialyse sa plus forte marge d'expansion géographique. L'expansion du réseau dans les bassins urbains et semi-urbains mal desservis, notamment dans les pays à grande population, où l'accès rattrape encore le fardeau de la maladie. Ce schéma régional est important car la construction de nouvelles cliniques dans les zones à fort besoin peut rapidement ajouter du volume une fois que les conditions de remboursement et d'approvisionnement soutiennent une prestation de services régulière. Le Moyen-Orient et l'Afrique représentent encore une part plus modeste du marché des services d'hémodialyse, mais les modèles d'investissement public-privé et l'expansion internationale sélective élargissent progressivement l'empreinte régionale des soins.

Paysage concurrentiel

Le marché des services d'hémodialyse est très consolidé dans les régions développées et beaucoup plus dispersé dans les pays émergents, de sorte que les conditions concurrentielles varient fortement selon la géographie. Les grands opérateurs bénéficient de la densité de leur réseau, de leur expertise en matière de remboursement, de la coordination des approvisionnements et de la capacité à répartir les coûts de conformité sur des empreintes de cliniques plus larges. Aux États-Unis, DaVita et Fresenius Medical Care contrôlaient ensemble près de 75 à 80 % de la capacité ambulatoire, ce qui explique pourquoi l'échelle continue de façonner le levier de tarification, les opérations des cliniques et la dynamique de transfert des patients. Le marché des services d'hémodialyse n'est pas pour autant figé, car même les plus grands opérateurs ajustent leurs empreintes, leurs systèmes numériques et leurs modèles de soins plutôt que de s'appuyer uniquement sur le nombre de cliniques. Cette combinaison de concentration et de refonte signifie que la partie dominante du marché des services d'hémodialyse est désormais en concurrence sur l'architecture des soins et la discipline opérationnelle autant que sur la présence physique du réseau.

Fresenius Medical Care offre un exemple clair de cette évolution à travers sa transformation FME25+, son déploiement du système 5008X CAREsystem et son effort plus large pour aligner la technologie, les opérations des cliniques et les outils de soins basés sur la valeur. La société a également augmenté sa participation dans Interwell Health en septembre 2025, ce qui a signalé un engagement plus fort envers des modèles qui connectent les opérations de dialyse avec la gestion des soins rénaux basée sur la valeur. Dans le même temps, Fresenius a cédé certaines cliniques américaines sélectionnées, ce qui montre que le capital est redirigé vers des actifs plus solides plutôt que réparti uniformément sur l'ensemble de l'empreinte. Ces mouvements suggèrent que le leadership sur le marché des services d'hémodialyse est de plus en plus lié à la capacité des opérateurs à améliorer la qualité des marges tout en continuant à améliorer les capacités cliniques.

Les fournisseurs de technologie façonnent également la concurrence sur le marché des services d'hémodialyse en offrant aux prestataires de nouvelles façons de déplacer les traitements entre les sites de soins. L'autorisation du Tablo de nouvelle génération d'Outset Medical en janvier 2026 et son déploiement dans plus de 1 000 établissements de santé américains montrent comment l'innovation en matière de dispositifs peut influencer à la fois l'internalisation hospitalière et la conception des programmes à domicile. Le lancement de kinexus par Fresenius Medical Care en juin 2026 en est un autre exemple, car les outils de coordination numérique peuvent renforcer la surveillance des patients tout en facilitant la gestion de la dialyse à domicile à grande échelle. En ce sens, le marché des services d'hémodialyse devient plus concurrentiel non seulement par la concentration de la propriété, mais aussi par la capacité à connecter les centres, les domiciles, les systèmes numériques et les parcours de soins soutenus par les payeurs dans un seul modèle opérationnel.

Leaders du secteur des services d'hémodialyse

Fresenius Medical Care AG & Co. KGaA

B. Braun SE

DaVita Inc.

Diaverum AB

Baxter International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : NephroPlus, membre de Nephrocare Health Services, a élargi sa présence en acquérant des actifs de dialyse auprès de Northern Mindanao Dialysis Clinic Inc. et d'Aliaga Hemodialysis Centre Inc. aux Philippines. Avec cette acquisition, NephroPlus exploite plus de 520 cliniques en Inde, aux Philippines, en Arabie saoudite, en Ouzbékistan et au Népal.

- Mai 2026 : NefroCenter Group a franchi une étape importante dans sa stratégie de croissance en acquérant la maison de retraite Sant'Anna à Imperia, en Ligurie, ainsi que trois centres de dialyse côtiers. Cette expansion a étendu son réseau des régions du Latium, de la Lombardie et de l'Émilie-Romagne au nord de l'Italie côtière, renforçant ainsi ses efforts de consolidation régionale.

Périmètre du rapport mondial sur le marché des services d'hémodialyse

Selon le périmètre du rapport, les services d'hémodialyse désignent les traitements médicaux qui impliquent l'utilisation d'une machine (dialyseur) pour filtrer les déchets, les excès de liquides et les toxines du sang des patients dont les reins sont incapables d'assurer efficacement ces fonctions.

La segmentation du marché des services d'hémodialyse est catégorisée par type de service, utilisateur final, indication et géographie. Par type de service, le marché comprend l'hémodialyse en centre, l'hémodialyse à domicile, l'hémodialyse nocturne et d'autres services. Par utilisateur final, il est segmenté en centres de dialyse, hôpitaux, soins à domicile et autres utilisateurs. Par indication, le marché couvre la maladie rénale chronique (MRC), les infections rénales aiguës, le choc septique et d'autres pathologies. Géographiquement, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient & Afrique et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Hémodialyse en centre |

| Hémodialyse à domicile |

| Hémodialyse nocturne |

| Autres types de services |

| Centres de dialyse |

| Hôpitaux |

| Soins à domicile |

| Autres utilisateurs finaux |

| Maladie rénale chronique (MRC) |

| Infections rénales aiguës |

| Choc septique |

| Autres indications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de service | Hémodialyse en centre | |

| Hémodialyse à domicile | ||

| Hémodialyse nocturne | ||

| Autres types de services | ||

| Par utilisateur final | Centres de dialyse | |

| Hôpitaux | ||

| Soins à domicile | ||

| Autres utilisateurs finaux | ||

| Par indication | Maladie rénale chronique (MRC) | |

| Infections rénales aiguës | ||

| Choc septique | ||

| Autres indications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des services d'hémodialyse ?

La taille du marché des services d'hémodialyse s'établit à 6,44 milliards USD en 2026 et devrait atteindre 8,32 milliards USD d'ici 2031 à un TCAC de 5,25 %.

Quel type de service domine les revenus des services d'hémodialyse ?

L'hémodialyse en centre a dominé les revenus par type de service avec une part de 85,31 % en 2025, montrant que le traitement en clinique ancre encore la génération de revenus actuelle.

Quel environnement d'utilisateur final connaît la croissance la plus rapide dans la prestation des soins de dialyse ?

Les soins à domicile devraient croître à un TCAC de 8,52 % jusqu'en 2031, soutenus par le soutien au remboursement et des outils de surveillance à distance plus performants.

Qu'est-ce qui stimule la demande à long terme de services d'hémodialyse ?

Le principal moteur de la demande à long terme est le nombre croissant de patients atteints d'insuffisance rénale terminale et de maladie rénale chronique, soutenu par le besoin de traitement récurrent et la disponibilité limitée des greffons.

Quelle région domine les revenus et laquelle connaît la croissance la plus rapide ?

L'Amérique du Nord détenait la plus grande part à 38,22 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 7,65 % jusqu'en 2031.

Quel est le principal risque opérationnel pour les prestataires de dialyse ?

L'intensité de main-d'œuvre reste le principal risque opérationnel car les pénuries de néphrologues et d'infirmiers peuvent limiter la capacité que les opérateurs peuvent réellement mettre en ligne.

Dernière mise à jour de la page le: