Taille et Part du Marché du Transport de Fret Transfrontalier États-Unis-Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

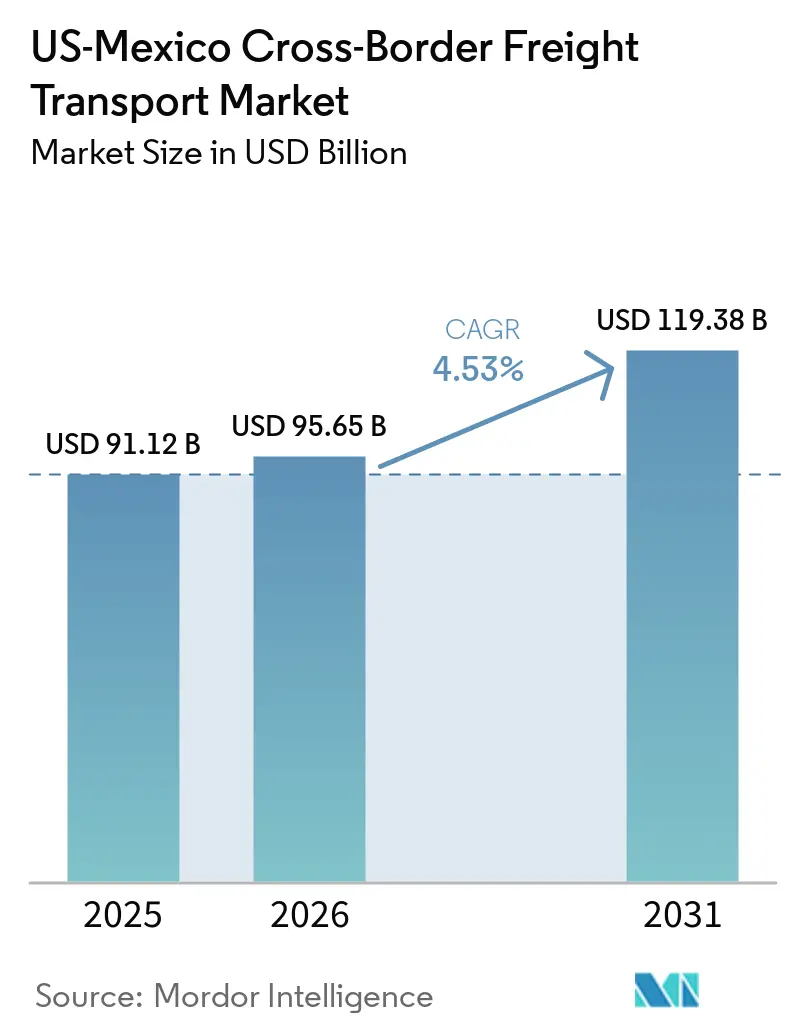

| Taille du marché de l'année de base (2025) | 91.12 Milliards de dollars |

| Taille du Marché (2026) | 95.65 Milliards de dollars |

| Taille du Marché (2031) | 119.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.53% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché du Transport de Fret Transfrontalier États-Unis-Mexique par Mordor Intelligence

La taille du marché du transport de fret transfrontalier États-Unis-Mexique devrait s'étendre de 91,12 milliards USD en 2025 et 95,65 milliards USD en 2026 à 119,38 milliards USD d'ici 2031, enregistrant un CAGR de 4,53 % entre 2026 et 2031.

Les ajouts de capacité, les investissements de délocalisation de proximité et la densité des colis du commerce électronique élargissent la gamme de services et renforcent le pouvoir de fixation des prix pour les transporteurs capables de garantir une livraison porte-à-porte fiable. Les règles de l'Accord États-Unis-Mexique-Canada (AEUMC) exigeant 75 % de contenu régional pour les produits automobiles ancrent des chaînes d'approvisionnement verticalement intégrées, tandis que l'Environnement Commercial Automatisé (ACE) et le Guichet Unique du Commerce Extérieur du Mexique (VUCEM) réduisent les délais de dédouanement et élargissent la visibilité numérique. Les récents afflux de capitaux de 1 milliard USD de Flex pour le matériel d'intelligence artificielle, de 600 millions USD de Kia pour la capacité de véhicules électriques (VE), et de 66 millions USD de Yazaki pour les faisceaux de câbles se traduisent par des volumes de chargement complet (FTL) plus élevés et une demande incrémentielle de chargement partiel (LTL) à mesure que les modèles d'inventaire en flux tendu se multiplient. Cependant, les goulets d'étranglement infrastructurels à Laredo et Otay Mesa, les pénuries de chauffeurs et la volatilité des politiques entourant les droits de douane de la Section 232 tempèrent la croissance et augmentent les coûts d'exploitation.[1]Bureau of Transportation Statistics, "Données sur le fret transfrontalier en Amérique du Nord," bts.gov

Principaux Enseignements du Rapport

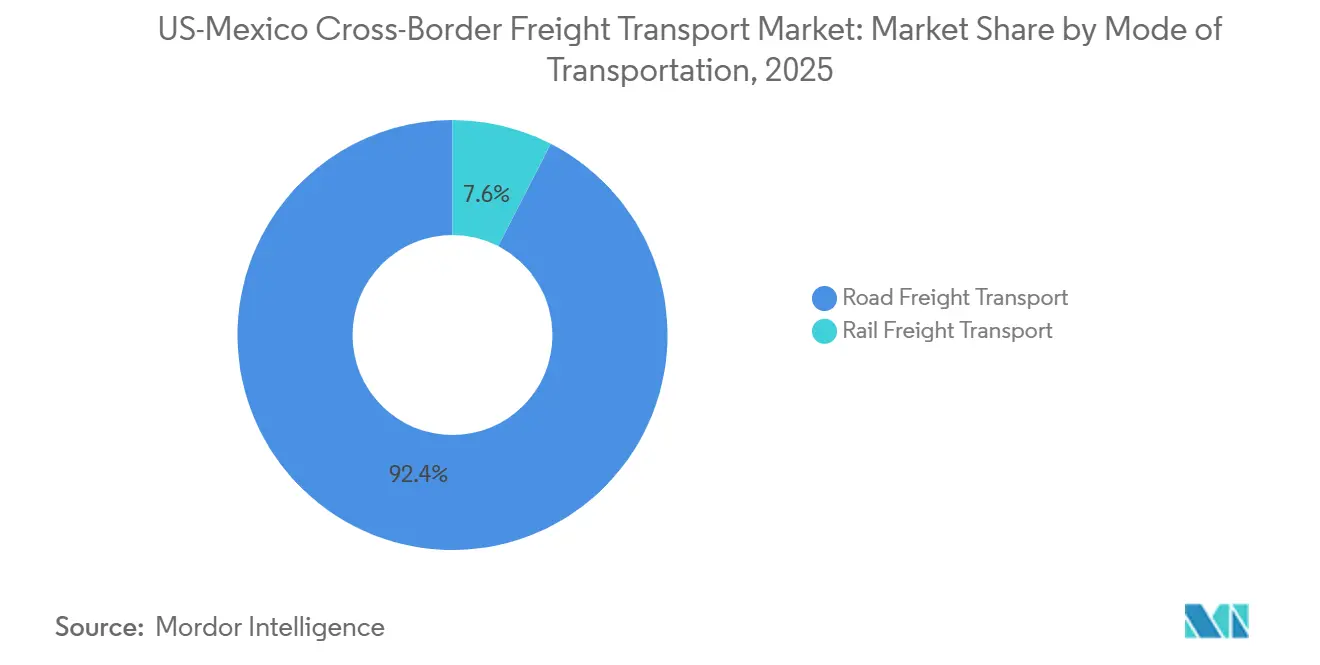

- Par mode de transport, le fret routier représentait 92,44 % de la part du marché du transport de fret transfrontalier États-Unis-Mexique en 2025 et devrait se développer à un CAGR de 4,60 % jusqu'en 2031.

- Par transport de fret routier, le segment FTL était en tête avec 79,74 % de la taille du marché du transport de fret transfrontalier États-Unis-Mexique en 2025, tandis que le segment LTL devrait afficher le CAGR le plus rapide de 5,04 % jusqu'en 2031.

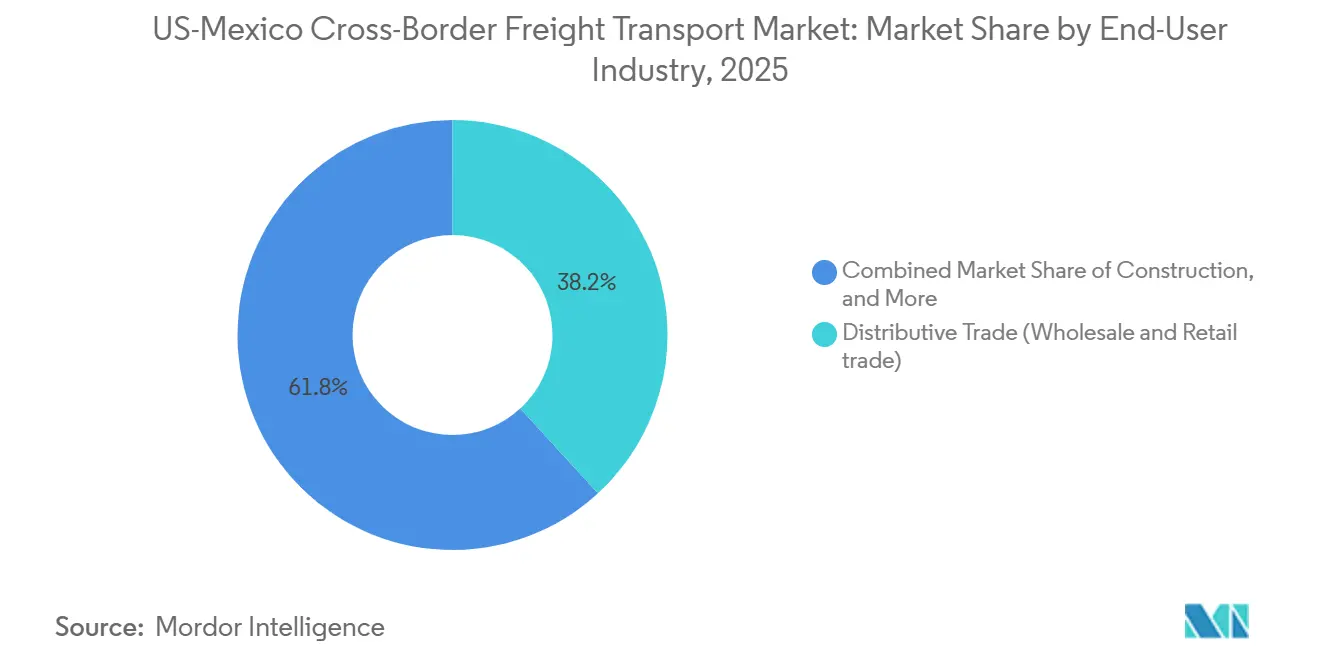

- Par secteur d'utilisateur final, le commerce de distribution représentait 38,17 % de la part du marché du transport de fret transfrontalier États-Unis-Mexique en 2025, tandis que la santé et la pharmacie progressent à un CAGR de 6,25 % jusqu'en 2031.

- Par couloir transfrontalier, le trafic des États-Unis vers le Mexique représentait 54,96 % de la taille du marché du transport de fret transfrontalier États-Unis-Mexique en 2025, mais les flux du Mexique vers les États-Unis croissent plus rapidement à un CAGR de 5,34 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Transport de Fret Transfrontalier États-Unis-Mexique

Analyse de l'Impact des Moteurs*

| Moteurs | (~) Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Délocalisation de proximité des chaînes d'approvisionnement en électronique et en machines | +1.2% | Passages frontaliers du Texas, Nuevo León, Guanajuato, Querétaro | Moyen terme (2-4 ans) |

| Règles d'origine de l'AEUMC et incitations à l'approvisionnement régional | +1.0% | Corridors automobiles États-Unis-Mexique | Long terme (≥ 4 ans) |

| Expéditions de commerce électronique transfrontalier à haute fréquence | +0.8% | Californie-Basse-Californie et Texas-Tamaulipas | Court terme (≤ 2 ans) |

| Plateformes douanières numériques accélérant les dédouanements | +0.6% | Principaux points d'entrée | Court terme (≤ 2 ans) |

| Croissance rapide des plateformes de transbordement sous douane dans le corridor des "Deux Triangles" | +0.5% | Laredo-Monterrey-San Antonio, El Paso-Ciudad Juárez-Chihuahua | Moyen terme (2-4 ans) |

| Extension de la capacité du pont du commerce mondial de Laredo | +0.4% | Corridor Laredo-Nuevo Laredo | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Délocalisation de proximité des chaînes d'approvisionnement en électronique et en machines

Les fabricants d'équipements d'origine délocalisent l'assemblage final de l'Asie vers le Mexique, comprimant les délais de livraison de 30 à 45 jours à aussi peu que cinq jours. L'investissement de 1 milliard USD de Flex vise à approvisionner les clients d'infrastructure cloud hyperscale depuis des pôles comme le Jalisco et le Chihuahua, tandis que l'expansion de 66 millions USD de Yazaki dans les faisceaux de câbles au Nuevo León alimente les lignes de véhicules électriques pour Kia et General Motors. DHL Global Forwarding a enregistré une hausse de 76,2 % des exportations d'électronique d'origine mexicaine en octobre 2025, confirmant le pivot sectoriel. Les transporteurs FTL bénéficient de chargements à plus haute valeur et sensibles au temps, mais la fréquence croissante des expéditions accélère également l'adoption du LTL. Les programmes d'inventaire géré par le fournisseur dans les entrepôts sous douane réduisent les besoins en fonds de roulement jusqu'à 20 %.

Règles d'Origine de l'AEUMC et Incitations à l'Approvisionnement Régional

Un seuil obligatoire de 75 % de contenu à valeur régionale et des critères de valeur travail de 16 USD par heure approfondissent la localisation de la chaîne d'approvisionnement. La Commission du Commerce International des États-Unis note que si la grande majorité des exportations automobiles mexicaines bénéficient encore de la franchise douanière, les réglementations plus strictes de l'AEUMC ont marginalement réduit le taux de qualification par rapport à la conformité quasi totale observée sous l'ancien régime de l'ALENA. L'expansion de 600 millions USD de Kia dans les véhicules électriques au Nuevo León comprend l'assemblage de modules de batteries pour répondre à ces seuils plus stricts et éviter les droits de la nation la plus favorisée de 2,5 %. Une vérification plus stricte pourrait augmenter les coûts de conformité, mais le dividende d'économies sur les droits de douane continue de l'emporter sur les primes de production marginales. La demande gravite donc vers les transporteurs transfrontaliers qui offrent un courtage intégré et un soutien à la documentation.[2]Commission du Commerce International des États-Unis, "Impact économique de l'AEUMC," usitc.gov

Expéditions de Commerce Électronique Transfrontalier à Haute Fréquence

Les flux de colis bidirectionnels se composent à des taux à deux chiffres. Le réseau logistique dédié de Cainiao, qui s'est rapidement développé depuis son entrée sur le marché début 2024, a sous-coté les acteurs établis d'environ 40 % sur les couloirs transfrontaliers, forçant FedEx et UPS à étendre leur capacité à Tijuana. Avec la suspension historique par les États-Unis de son exemption de minimis de 800 USD fin 2025, les stratégies de consolidation vers le nord ont radicalement changé ; les transitaires s'appuient désormais sur des plateformes sous douane pour agréger le fret LTL et effectuer le dégroupage après l'entrée en douane formelle, ce qui peut encore réduire les coûts totaux à destination jusqu'à 40 %. Vers le sud, le seuil mexicain strict de franchise fiscale de 50 USD continue de dicter le routage des chargements en vrac. Pour gérer la densité croissante du dernier kilomètre, DHL a déployé une expansion agressive de 70 millions EUR (81,3 millions USD) en 2025, ajoutant plus de 1 000 nouveaux véhicules et 100 points de vente au détail à son réseau national.

Plateformes Douanières Numériques Accélérant les Dédouanements

Le pont de données ACE-VUCEM a réduit de moitié le délai moyen de dédouanement à 45 minutes à Laredo. Un projet pilote de 2024 intégrant la numérisation automatisée et les connaissements blockchain a réduit les inspections secondaires de 18 % à 11 %. UPS rapporte que plus de 90 % de ses expéditions sont désormais dédouanées numériquement, permettant une mainlevée le jour même et protégeant les produits frais et les produits biologiques qui perdent jusqu'à 3 % de leur valeur par heure de retard. Néanmoins, de nombreux petits exportateurs s'appuient encore sur des courtiers en douane qui facturent entre 150 et 300 USD par transaction, limitant les dividendes numériques pour les PME. La prochaine vague d'efficacités dépendra de boîtes à outils d'interface de programmation d'application (API) adaptées aux courtiers.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Volatilité tarifaire (Section 122/301) et incertitude politique | –0.9% | Couloirs bilatéraux, chaînes d'approvisionnement automobiles et sidérurgiques | Court terme (≤ 2 ans) |

| Goulets d'étranglement infrastructurels et congestion aux passages clés | –0.7% | Laredo, Otay Mesa, El Paso, Nogales, Pharr | Court terme (≤ 2 ans) |

| Pénuries de chauffeurs transfrontaliers et vieillissement du parc de camions | –0.5% | Parcs américains et mexicains | Long terme (≥ 4 ans) |

| Risques de sécurité et corridors de vol de fret au Mexique | –0.4% | Jalisco, État de Mexico, Puebla, Guanajuato, Michoacán | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité Tarifaire (Section 122/301) et Incertitude Politique

La proposition de février 2025 d'un tarif général de 25 % sur les importations mexicaines, bien que suspendue, a provoqué des pics d'expéditions avant la date de début possible et des arrêts de commandes brusques par la suite, laissant un froid persistant sur le marché. Les droits de la Section 232 sur l'acier et l'aluminium persistent, augmentant les coûts pour les producteurs mexicains tout en permettant aux assemblages finis de circuler en franchise de droits sous l'AEUMC, faussant les décisions d'approvisionnement. En outre, les frictions persistantes autour des règles d'origine automobiles de l'AEUMC à la suite de la décision controversée du panel de 2023 continuent de poser la menace persistante d'une vérification plus stricte et de pénalités rétroactives. Les droits de douane sur les camions lourds introduits par les États-Unis en octobre 2025 ont sévèrement réduit les exportations mexicaines vers les États-Unis en quelques semaines. En fin de compte, la révision conjointe imminente de l'AEUMC en juillet 2026 menace de nouveaux changements structurels des règles, décourageant fortement le déploiement de capitaux à long terme.

Goulets d'Étranglement Infrastructurels et Congestion aux Passages Clés

Les temps d'attente moyens aux heures de pointe avoisinent 45 minutes à Laredo et dépassent 55 minutes à Otay Mesa malgré les voies FAST et les baies d'inspection dédiées. Le pont des Amériques supprimera les opérations de fret pendant une reconstruction à 579 millions USD, détournant le trafic vers Ysleta, déjà saturé. Chaque heure d'immobilisation coûte aux transporteurs entre 35 et 50 USD en carburant et en salaires, poussant les opérateurs à constituer des réserves qui réduisent l'utilisation des actifs jusqu'à 12 %. Les blocages routiers dans 17 États mexicains fin 2025 ont montré comment les perturbations civiques peuvent effacer jusqu'à 300 millions USD d'échanges commerciaux en une seule semaine. Jusqu'à ce que des voies supplémentaires soient mises en service en 2028-2029, la congestion reste un frein structurel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Transport : La Domination Routière Ancre la Croissance

Le fret routier représentait 92,44 % de la taille du marché du transport de fret transfrontalier États-Unis-Mexique en 2025, soulignant sa flexibilité porte-à-porte et sa capacité à desservir les clusters de fabrication intérieurs au-delà des terminaux ferroviaires.[3]Bureau of Transportation Statistics, "Rapport annuel sur les données de fret transfrontalier : 2025," bts.gov Bien que le nouveau pont à double voie de Canadian Pacific Kansas City (CPKC) ait réussi à doubler la capacité ferroviaire fin 2024, les volumes de camions entrants vers le nord à Laredo seul atteignent encore en moyenne environ 8 500 par jour pour capter les flux de délocalisation de proximité incrémentielle. La taille du marché du transport de fret transfrontalier États-Unis-Mexique liée aux services routiers devrait croître à un CAGR de 4,60 % jusqu'en 2031, à mesure que les plateformes de transbordement sous douane se multiplient et que la numérisation douanière comprime les temps de séjour.

Les partenariats intermodaux tels que le service « Quantum de México » de J.B. Hunt, BNSF et GMXT promettent des transits plus rapides d'un jour, mais ils restent de niche par rapport au camionnage omniprésent. Les colis de commerce électronique, les produits pharmaceutiques à température contrôlée et les pièces de rechange pour machines favorisent la flexibilité du chargement complet, soutenant le pouvoir de fixation des prix du segment. Même avec la capacité ferroviaire transcontinentale améliorée désormais pleinement opérationnelle, la préférence des clients pour des fenêtres de collecte prévisibles maintient la route fermement en tête à moyen terme.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Transport de Fret Routier : Le LTL Dépasse le FTL grâce à l'Essor du Commerce Électronique

Le FTL dominait le fret routier avec une part de marché du transport de fret transfrontalier États-Unis-Mexique de 79,74 % en 2025, reflétant les chargements consolidés de l'automobile et des biens d'équipement. Le LTL, bien que plus modeste, devrait enregistrer le CAGR le plus élevé de 5,04 % jusqu'en 2031, à mesure que la densité des colis du commerce électronique augmente et que les PME adoptent les programmes de consolidation.

Le service de septembre 2025 de C.H. Robinson, qui agrège les colis LTL, génère jusqu'à 40 % d'économies de coûts, mettant en évidence la valeur pour les expéditeurs dépassant le plafond mexicain de minimis de 50 USD. Le centre de Laredo de Ryder, d'une superficie de 228 000 pieds carrés, dédie des baies de tri aux transbordements LTL, soulignant le changement modal. Le FTL conserve toujours une pertinence stratégique pour les fabricants d'équipements d'origine automobiles qui expédient des chargements complets de remorques selon des calendriers serrés, mais même ces entreprises testent le LTL pour les pièces de rechange afin de minimiser les coûts de stockage. Par conséquent, les réseaux mixtes capables de basculer entre FTL et LTL sont bien positionnés pour capter des marges incrémentales.

Par Secteur d'Utilisateur Final : La Santé Dépasse le Commerce de Distribution

Le commerce de distribution représentait 38,17 % de la demande en 2025, en faisant le plus grand contributeur à la taille du marché du transport de fret transfrontalier États-Unis-Mexique. Pourtant, les expéditions de santé et de pharmacie devraient progresser au CAGR le plus rapide de 6,25 % jusqu'en 2031, portées par les produits biologiques, les vaccins et la délocalisation de proximité des principes actifs pharmaceutiques.

La mise à niveau de DHL à Querétaro à 41 000 colis par heure avec des zones de chaîne du froid à 2-8 °C illustre le développement des infrastructures soutenant cette croissance. Le projet pilote de stockage frigorifique de CBP à Pharr a réduit les délais de dédouanement pour les denrées périssables de 60 minutes, élargissant le rayon de livraison réalisable pour les marchandises sensibles à la température. À mesure que le contrôle réglementaire s'intensifie, les transporteurs proposant des réseaux validés conformes aux Bonnes Pratiques de Distribution (BPD) revendiqueront des rendements premium. Le commerce de distribution reste à fort volume, mais l'expansion des marges est plus probable dans la logistique de santé.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Couloir Transfrontalier : Le Flux vers le Nord Gagne sur le Flux vers le Sud

Le fret des États-Unis vers le Mexique représentait 54,96 % du volume directionnel en 2025, mais les chargements du Mexique vers les États-Unis devraient croître à un CAGR de 5,34 %, dépassant le fret vers le sud. L'électronique délocalisée de proximité, les véhicules finis et les produits frais alimentent la hausse, tirant parti de l'accès en franchise de droits de l'AEUMC et de l'avantage de coût de main-d'œuvre du Mexique.

Le déséquilibre pèse sur la capacité, car les camions vers le sud reviennent souvent à vide. Les données de l'Institut Américain de Recherche sur les Transports montrent que les kilomètres à vide érodent les marges jusqu'à 12 %. Des flottes comme Ryder ont étendu les cours de drayage de Nuevo Laredo pour sécuriser le fret au comptant vers le nord, tandis que les prestataires logistiques tiers regroupent les petites expéditions vers le sud pour améliorer l'économie du fret de retour. Si l'incertitude tarifaire persiste, les expéditeurs pourraient anticiper les commandes vers le nord, amplifiant la volatilité du couloir.

Analyse Géographique

Le Mexique est devenu le plus grand partenaire commercial des États-Unis en 2025, avec des échanges bilatéraux atteignant 872,8 milliards USD, dépassant les 719,4 milliards USD du Canada. Le fret routier seul totalisait 77,3 milliards USD en mars, et le marché du transport de fret transfrontalier États-Unis-Mexique continue de se concentrer autour des portes d'entrée texanes de Laredo, El Paso, Brownsville et Pharr qui traitent collectivement environ 70 % de tout le fret routier. Otay Mesa en Californie gère l'essentiel du commerce de la côte ouest mais subit des retards de pointe de 55 minutes, incitant certains expéditeurs à réorienter leurs flux via le passage de Nogales en Arizona.

La gravité manufacturière migre vers Nuevo León, Guanajuato et Querétaro, où Flex, Kia et Yazaki ont engagé un total combiné de 1,666 milliard USD au cours de 2024-2025. La proximité de Monterrey avec Laredo soutient une croissance rapide des plateformes de transbordement, tandis que Ciudad Juárez relie la production électronique aux cours d'El Paso dans le cadre du programme de report de droits IMMEX. Les risques de sécurité au Jalisco et à Puebla compliquent le routage et font grimper les primes d'assurance, mais les escortes de la Garde nationale ont stabilisé certains couloirs pour les marchandises de haute valeur.

Les surprises politiques se répercutent rapidement sur le corridor. La menace tarifaire de février 2025 a déclenché des pics d'expéditions, suivis de pauses de commandes qui ont perturbé la planification des capacités. Les extensions de ponts à Brownsville et Laredo promettent un soulagement éventuel, mais la réalité à court terme est qu'un seul blocage ou une seule vague d'inspections peut paralyser des chaînes d'approvisionnement valant plusieurs millions de dollars. Ainsi, les transporteurs dotés de stratégies diversifiées de points d'entrée conservent une prime de résilience.[4]Département des Transports du Texas, "Statistiques de passage frontalier," txdot.gov

Paysage Concurrentiel

Le marché du transport de fret transfrontalier États-Unis-Mexique est modérément concentré, avec des camionneurs à actifs propres, des prestataires logistiques tiers à actifs légers et des chemins de fer de classe I en concurrence sur des niveaux de service qui se chevauchent. C.H. Robinson exploite plus de 2 millions de pieds carrés d'entreposage frontalier après son expansion d'El Paso en novembre 2025, renforçant sa position de plus grand propriétaire de plateformes logistiques de passage. L'acquisition de Solistica par Grupo Traxión pour 213 millions USD a élargi son étendue de services de bout en bout et ajouté près de 200 000 mètres carrés d'espace industriel clé, mettant en évidence une tendance à la consolidation parmi les flottes mexicaines cherchant des économies d'échelle.

L'adoption technologique sépare les leaders des suiveurs. UPS revendique 90 % de dédouanement numérique via l'intégration ACE-VUCEM, permettant une mainlevée le jour de l'arrivée que les transporteurs plus petits ne peuvent pas facilement reproduire. DHL a investi plus de 75 millions USD en 2025 pour étendre ses dépôts, ainsi que 84 millions USD dans l'acquisition de véhicules, en mettant l'accent sur le LTL à température contrôlée pour les produits biologiques, où la conformité réglementaire commande des primes de prix. Le service intermodal « Quantum de México » de J.B. Hunt, BNSF et GMXT cible les expéditeurs automobiles qui valorisent une performance à l'heure de 95 % à des tarifs inférieurs à ceux du transport routier express.

La pression de perturbation monte du réseau de colis de Cainiao qui sous-coupe les acteurs établis jusqu'à 60 % et force des expansions de capacité à Tijuana. Les transporteurs de niche plus petits se concentrent sur les services de plateau et de citerne où l'équipement spécialisé et les dossiers de sécurité protègent les marges. La complexité réglementaire autour de la vérification de l'AEUMC et des droits rétroactifs potentiels avantage les acteurs établis dotés de solides équipes de conformité, poussant le marché vers une concentration plus élevée au fil du temps.

Leaders du Secteur du Transport de Fret Transfrontalier États-Unis-Mexique

-

C.H. Robinson Worldwide, Inc.

-

Schneider National, Inc.

-

J.B. Hunt Transport Services, Inc.

-

UPS Supply Chain Solutions (UPS Inc.)

-

FedEx Logistics (FedEx Corp.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Werner Enterprises a déployé 800 conteneurs pour étendre sa portée intermodale au Mexique, séduisant les expéditeurs de l'automobile et des biens de consommation.

- Novembre 2025 : C.H. Robinson a ajouté 450 000 pieds carrés à son empreinte d'El Paso, portant les expéditions mexicaines gérées à 1,5 million par an.

- Septembre 2025 : C.H. Robinson a lancé un programme de consolidation LTL qui réduit les frais frontaliers jusqu'à 40 % pour les PME.

- Juillet 2025 : Grupo Traxion a finalisé son acquisition de Solistica pour 213 millions USD, augmentant le chiffre d'affaires du quatrième trimestre de 45,7 % en glissement annuel.

Périmètre du Rapport sur le Marché du Transport de Fret Transfrontalier États-Unis-Mexique

| Transport de Fret Routier | Chargement Complet (FTL) |

| Chargement Partiel (LTL) | |

| Transport de Fret Ferroviaire |

| Agriculture, Pêche et Foresterie |

| Construction |

| Commerce de Distribution (Commerce de Gros et de Détail) |

| Santé et Pharmacie |

| Fabrication et Automobile |

| Pétrole et Gaz, Mines et Carrières |

| Autres Secteurs d'Utilisateurs Finaux |

| États-Unis vers le Mexique |

| Mexique vers les États-Unis |

| Par Mode de Transport | Transport de Fret Routier | Chargement Complet (FTL) |

| Chargement Partiel (LTL) | ||

| Transport de Fret Ferroviaire | ||

| Par Secteur d'Utilisateur Final | Agriculture, Pêche et Foresterie | |

| Construction | ||

| Commerce de Distribution (Commerce de Gros et de Détail) | ||

| Santé et Pharmacie | ||

| Fabrication et Automobile | ||

| Pétrole et Gaz, Mines et Carrières | ||

| Autres Secteurs d'Utilisateurs Finaux | ||

| Par Couloir Transfrontalier | États-Unis vers le Mexique | |

| Mexique vers les États-Unis |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du transport de fret transfrontalier États-Unis-Mexique en 2026 ?

Le marché est estimé à 95,65 milliards USD en 2026, avec un CAGR de 4,53 % prévu jusqu'en 2031.

Quel mode transporte le plus de fret à travers la frontière ?

Le camionnage routier domine, détenant 92,44 % de part de marché en 2025 grâce à un service porte-à-porte flexible.

Quel segment de fret routier connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les services de chargement partiel devraient afficher un CAGR de 5,04 % à mesure que les expéditions de commerce électronique et des PME se multiplient.

Pourquoi la logistique de santé gagne-t-elle en importance ?

Les investissements dans la chaîne du froid et la production de produits biologiques délocalisée de proximité poussent le fret de santé à un CAGR de 6,25 %, le plus rapide parmi les groupes d'utilisateurs finaux.

Comment les transporteurs font-ils face à la congestion frontalière ?

Les entreprises diversifient les points d'entrée, utilisent les passages de nuit, investissent dans des plateformes de transbordement sous douane et adoptent la douane numérique pour réduire les temps d'attente.

Quels risques pourraient freiner la croissance ?

Les chocs tarifaires, les incidents de sécurité et les pénuries de chauffeurs réduisent chacun jusqu'à 0,9 point de pourcentage le CAGR prévu s'ils ne sont pas résolus.

Dernière mise à jour de la page le: