Taille et parts du marché du transport de fret routier au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

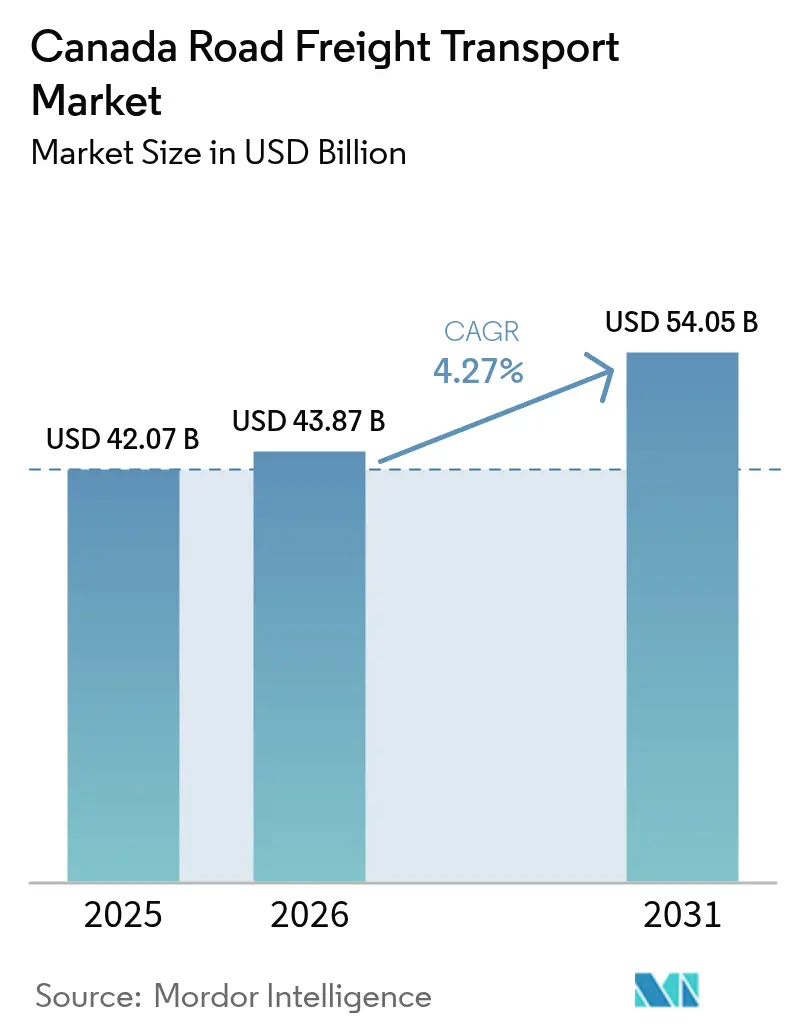

| Taille du marché de l'année de base (2025) | 42.07 Milliards de dollars |

| Taille du Marché (2026) | 43.87 Milliards de dollars |

| Taille du Marché (2031) | 54.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.27% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transport de fret routier au Canada par Mordor Intelligence

La taille du marché du transport de fret routier au Canada devrait passer de 42,07 milliards USD en 2025 à 43,87 milliards USD en 2026 et est prévue pour atteindre 54,05 milliards USD d'ici 2031 à un TCAC de 4,27 % sur la période 2026-2031. La robustesse de l'activité commerciale, les mises à niveau des infrastructures et la hausse des volumes du commerce électronique soutiennent cette trajectoire de croissance, tandis que la volatilité des prix du carburant et les contraintes démographiques liées à la main-d'œuvre tempèrent les perspectives globales. Le commerce de gros et de détail génère les plus grands volumes de fret, mais les corridors internationaux enregistrent désormais les gains de tonnage les plus rapides à mesure que les projets d'infrastructure transfrontaliers — notamment le pont international Gordie Howe — entrent en service. La consolidation parmi les principaux transporteurs s'accélère, les grandes flottes exploitant leur taille pour financer des camions à émissions nulles et une télématique avancée, mais le champ concurrentiel reste très disputé dans les corridors de chargement complet (FTL) où les barrières à l'entrée demeurent faibles. L'adoption des technologies continue d'améliorer l'utilisation des actifs, les plateformes numériques directes entre expéditeurs et transporteurs réduisant les kilomètres à vide de près d'un dixième à l'échelle nationale. Dans l'ensemble, le marché du transport de fret routier au Canada pivote de plus en plus autour de la rapidité de livraison au client, des obligations en matière de durabilité et des avantages de capacité propres à chaque corridor.

Principaux enseignements du rapport

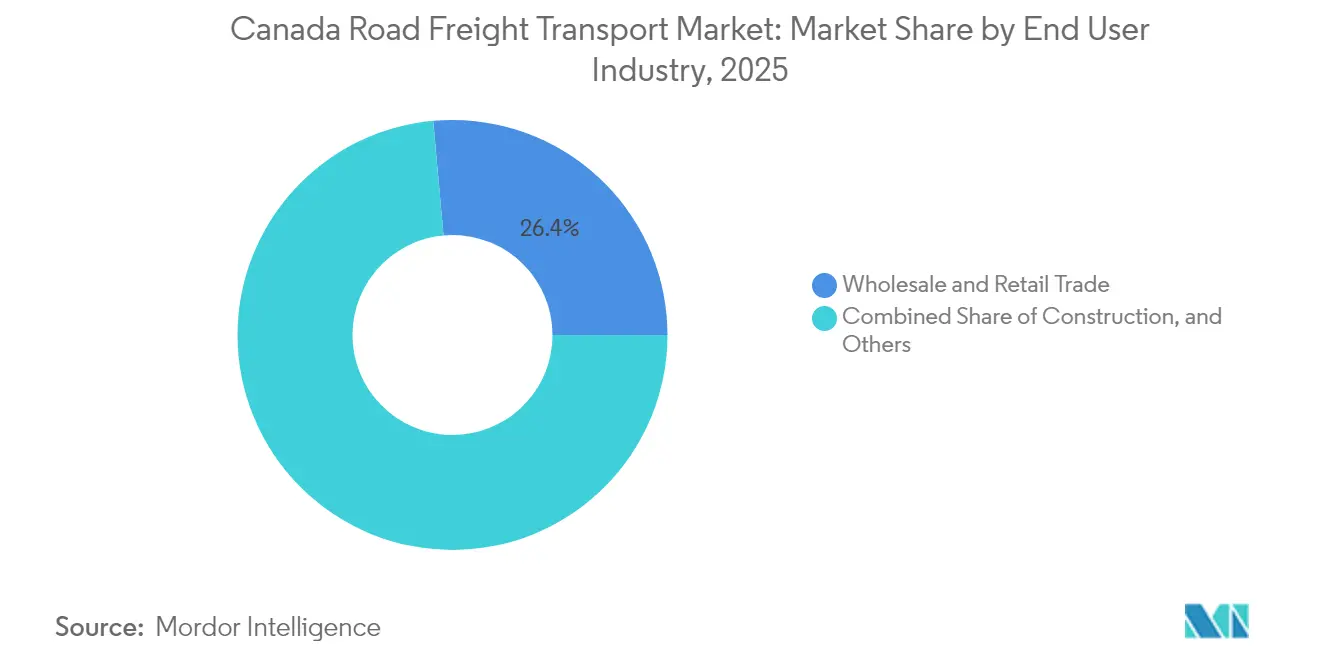

- Par secteur d'utilisateur final, le commerce de gros et de détail détenait la plus grande part de 26,43 % du marché du transport de fret routier au Canada en 2025, tout en affichant également le TCAC le plus rapide de 4,78 % entre 2026 et 2031.

- Par destination, le fret national dominait avec 64,02 % de la taille du marché du transport de fret routier au Canada en 2025, tandis que les corridors internationaux devraient progresser à un TCAC de 4,92 % entre 2026 et 2031.

- Par spécification de chargement, le chargement complet (FTL) représentait 79,78 % du volume de valeur de 2025, tandis que le chargement partiel (LTL) devrait progresser à un TCAC de 4,71 % entre 2026 et 2031 sous l'effet de la fragmentation du commerce électronique.

- Par conteneurisation, le fret non conteneurisé représentait 86,02 % des revenus de 2025, mais le trafic conteneurisé devrait se développer à un TCAC de 4,33 % entre 2026 et 2031, parallèlement aux ajouts de capacité portuaire.

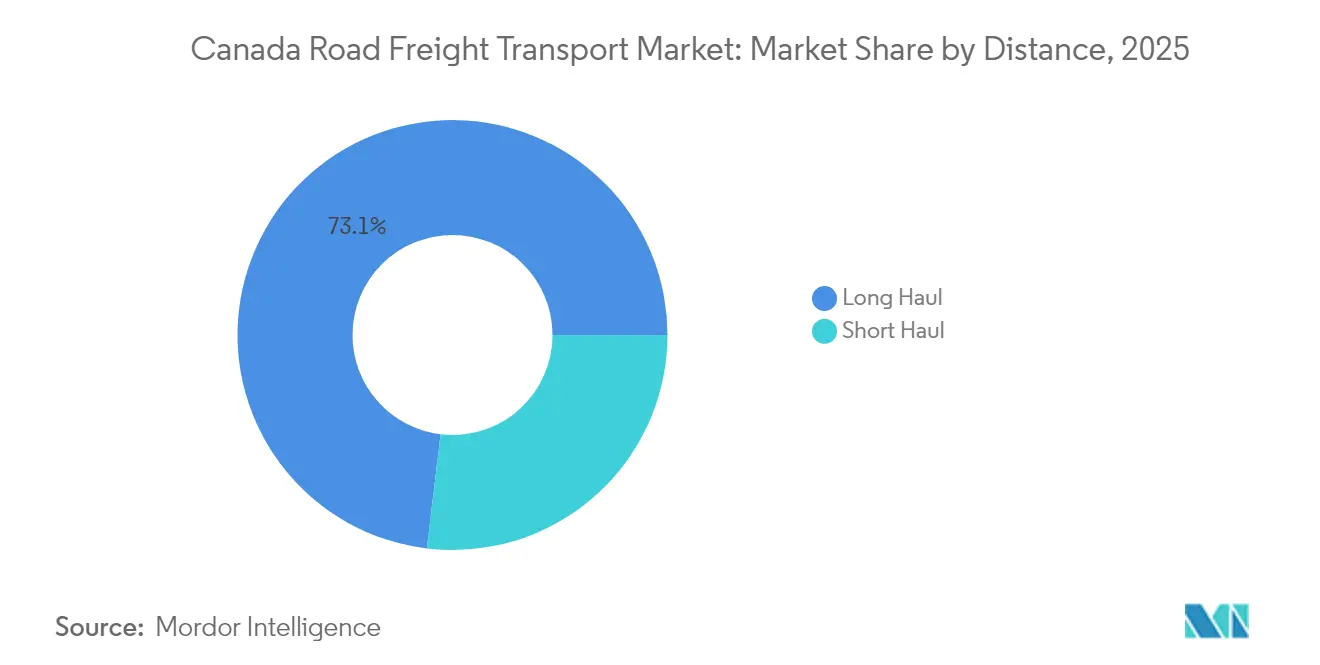

- Par distance, le fret longue distance représentait 73,10 % des revenus de 2025 et devrait progresser à un TCAC de 4,42 % entre 2026 et 2031 à mesure que les exportations de ressources rebondissent.

- Par configuration des marchandises, les marchandises solides étaient en tête avec une part de 70,25 % en 2025, tandis que le fret liquide devrait afficher un TCAC de 4,47 % entre 2026 et 2031 en raison des besoins de transport de produits pétroliers.

- Par contrôle de la température, les transports sans contrôle de température représentaient 94,39 % de l'activité en 2025, mais le segment réfrigéré devrait croître à un TCAC de 4,60 % entre 2026 et 2031 en raison de la demande pharmaceutique et de la logistique des denrées fraîches.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du transport de fret routier au Canada

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Exécution du commerce électronique le jour même et en hyper-local | +0.8% | Principales zones métropolitaines — Toronto, Vancouver, Montréal | Court terme (≤ 2 ans) |

| Mandats d'électrification des camions de classe 7-8 | +0.6% | National ; adoption précoce en Colombie-Britannique et au Québec | Moyen terme (2-4 ans) |

| Mises à niveau du Fonds national des corridors commerciaux | +0.7% | Principaux points d'entrée — Windsor-Detroit, Pacifique | Long terme (≥ 4 ans) |

| Plateformes numériques de fret des équipementiers | +0.5% | Ceintures manufacturières de l'Alberta et de l'Ontario | Court terme (≤ 2 ans) |

| Remboursements liés à la tarification du carbone | +0.4% | Variable selon la province | Moyen terme (2-4 ans) |

| Projets pilotes de camions de cour autonomes | +0.3% | Centres de distribution en Ontario et en Colombie-Britannique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Passage de l'exécution du commerce électronique vers la distribution le jour même et en hyper-local

La valeur du commerce de détail en ligne au Canada a atteint 84,3 milliards CAD (62,1 milliards USD) en 2024, les attentes des consommateurs ayant réduit les délais de livraison de jours à quelques heures. Ce changement comportemental génère des expéditions plus fréquentes et de plus petite taille, ce qui augmente les volumes de chargement partiel (LTL) de 15 à 20 % dans les zones urbaines denses. Les détaillants répondent en créant des centres de micro-exécution qui réduisent les kilomètres de liaison, incitant les transporteurs à repenser leurs réseaux de terminaux pour une efficacité optimale du transbordement rapide. La modernisation de la chaîne d'approvisionnement de Walmart Canada d'une valeur de 6,1 milliards CAD (4,60 milliards USD) illustre l'optimisation de la flotte à grande échelle visant une portée en livraison le jour même. Le nombre plus élevé d'arrêts par itinéraire augmente le potentiel de revenus, mais intensifie également la congestion du trafic et les complexités de planification de la main-d'œuvre. Par conséquent, le marché du transport de fret routier au Canada s'articule désormais autour de stratégies de densité urbaine et d'acheminement piloté par les données pour maintenir la performance à temps[1]« Fonds national des corridors commerciaux », Transports Canada, TC.CANADA.CA.

Mandats d'électrification des camions de classe 7-8 après 2025

Transports Canada vise 100 % de ventes de véhicules lourds à émissions nulles d'ici 2040, ce qui exerce une pression sur les coûts des flottes, car les tracteurs électriques à batterie sont proposés à un prix 2,5 à 3 fois supérieur à celui des modèles diesel. Des incitations fédérales d'une valeur de 547 millions CAD atténuent l'obstacle, mais la rentabilité unitaire reste difficile jusqu'à ce que les coûts des batteries baissent ou que les redevances carbone augmentent davantage. Les premières mises en œuvre se concentrent dans les provinces riches en énergie hydroélectrique où les coûts d'exploitation sont plus faibles, soulignant la nature régionalisée de l'adoption. Les transporteurs plus importants exploitent leur taille pour piloter des camions électriques, développer des accords d'achat d'énergie renouvelable et obtenir des contrats de fret vert auprès d'expéditeurs soucieux de durabilité. Les petits propriétaires-exploitants risquent une érosion des marges à mesure que les besoins en capital augmentent, ce qui pourrait accélérer la consolidation du secteur au sein du marché du transport de fret routier au Canada[2]« Pont international Gordie Howe », Autorité du pont Windsor-Detroit, GORDIEHOWEINTERNATIONALBRIDGE.COM .

Mises à niveau des corridors commerciaux dans le cadre du Fonds national des corridors commerciaux

Le Fonds national des corridors commerciaux d'une valeur de 3,4 milliards USD réserve des corrections de capacité sur les principaux points d'entrée qui gèrent la majorité du commerce bilatéral par camion. Le pont international Gordie Howe dévoile 12 voies d'inspection en septembre 2025, doublant le débit Windsor-Detroit et contournant la congestion du centre-ville. Les améliorations à l'ouest, telles que l'extension du terminal Roberts Bank 2, ajoutent 2,4 millions de TEU à l'interface maritime de Vancouver, renforçant les liaisons intermodales pour les camionneurs de l'intérieur des terres. Chaque mise à niveau redistribue les flux de fret, bénéficiant aux flottes situées le long des corridors revitalisés tout en contraignant d'autres à réaligner leurs structures d'itinéraires. À terme, la réduction des temps d'immobilisation et des horaires de traversée prévisibles améliorent la productivité des conducteurs, poussant le marché global du transport de fret routier au Canada vers une rotation plus élevée des actifs.

Plateformes numériques de fret directes des équipementiers vers les transporteurs

Les constructeurs automobiles et les fabricants d'équipements lourds contournent de plus en plus les courtiers traditionnels en contractant des chargements via des portails propriétaires qui équilibrent algorithmiquement les réseaux. La plateforme de transport de Ford orchestre à elle seule plus de 50 000 mouvements mensuels et réduit les trajets à vide des transporteurs de 8 à 12 %. Les flottes canadiennes regroupées autour du cœur automobile de l'Ontario exploitent ces liens directs pour obtenir des engagements de volume pluriannuels avec des indicateurs de performance clés transparents. La participation nécessite une télématique robuste et une visibilité basée sur des API, ce qui incite à investir dans des outils de suivi en temps réel. À mesure que les portails des équipementiers se multiplient, les marges des courtiers se compriment, ce qui incite les intermédiaires logistiques à se repositionner vers des services à valeur ajoutée ou à risquer une désintermédiation au sein du marché du transport de fret routier au Canada.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déficit de départ à la retraite des conducteurs | -0.9% | À l'échelle nationale ; aigu en Alberta et en Saskatchewan | Court terme (≤ 2 ans) |

| Temps d'immobilisation aux postes frontières | -0.6% | Corridors Windsor-Detroit et Pacific Highway | Moyen terme (2-4 ans) |

| Pénurie de semi-conducteurs pour les châssis de camions de classe moyenne | -0.4% | National | Court terme (≤ 2 ans) |

| Escalade des primes d'assurance | -0.5% | Corridors à fort trafic à l'échelle du pays | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de conducteurs entrant dans un déficit structurel

Environ 25 000 opérateurs vétérans atteignent la retraite chaque année jusqu'en 2028, dépassant les 18 000 nouveaux titulaires de permis et laissant un déficit de capacité persistant. Le déséquilibre s'intensifie dans les provinces riches en énergie où les salaires des champs pétrolifères attirent les conducteurs qualifiés, faisant grimper les charges salariales des transporteurs de plus de 6 % par an. Les transporteurs introduisent des mesures de fidélisation telles que des horaires garantis de retour à domicile et des primes à l'embauche, mais les sacrifices liés au mode de vie inhérents au travail longue distance dissuadent les recrues. Les systèmes avancés d'aide à la conduite contribuent à réduire la fatigue et à élargir le vivier de candidats en abaissant les seuils de compétences, mais ne peuvent pas résoudre entièrement le déficit de main-d'œuvre. Une offre de main-d'œuvre tendue contraint donc la croissance des flottes quelle que soit la demande de fret, limitant le potentiel de hausse du marché du transport de fret routier au Canada[3]« Statistiques nord-américaines sur le transport de fret », Bureau des statistiques des transports, BTS.GOV .

Temps d'immobilisation chroniques aux postes frontières

Les temps d'attente aux heures de pointe au pont Ambassador atteignent en moyenne 45 minutes — soit le triple de la file d'attente aux passages à faible volume — réduisant les heures de service des conducteurs et alourdissant les coûts d'exploitation. Les ports de Pacific Highway connaissent des embouteillages saisonniers similaires qui entravent les exportations de produits forestiers et agricoles. La perte d'utilisation équivaut à jusqu'à 12 % de la capacité du réseau, poussant les transporteurs à facturer des suppléments de congestion qui se répercutent finalement sur les coûts à destination des expéditeurs. Les mises à niveau de l'automatisation et la prochaine travée Gordie Howe atténueront, sans toutefois éliminer, la variabilité du traitement, ce qui signifie que les flottes doivent encore intégrer des temps tampon dans leurs plannings. Jusqu'à ce que la fiabilité du débit s'améliore, la congestion aux frontières reste un frein pour le marché du transport de fret routier au Canada[4]« Programmes commerciaux », Agence des services frontaliers du Canada, CBSA-ASFC.GC.CA.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisateur final : la domination du commerce stimule la croissance

Le commerce de gros et de détail a produit la plus grande part de marché du transport de fret routier au Canada de 26,43 % en 2025, portée par l'essor des volumes du commerce électronique et la densité des empreintes des centres de distribution dans le centre du Canada. La trajectoire de TCAC de 4,78 % du segment entre 2026 et 2031 dépasse tous les autres secteurs verticaux, propulsée par l'exécution omnicanale et le réapprovisionnement transfrontalier pour les marques de consommation américaines. Le fret manufacturier conserve un volume important lié aux pôles automobile, aérospatial et agroalimentaire, bien que sa croissance soit à la traîne en raison de la relocalisation des chaînes d'approvisionnement et des pénuries de composants. Le transport lié à l'énergie fluctue avec les cycles des matières premières, mais soutient toujours les corridors longue distance de l'Alberta vers les terminaux maritimes. Les mouvements de matériaux de construction suivent les budgets provinciaux d'infrastructure et les booms immobiliers urbains, soutenant une demande stable de capacité en vrac et sur plateau.

L'intensification de la demande des consommateurs urbains pousse les détaillants à investir dans l'automatisation des entrepôts et les centres régionaux de colis, créant ainsi des paires origine-destination favorables aux réseaux de chargement partiel (LTL). Les expéditeurs agricoles s'appuient sur une capacité de transport par camion flexible pour combler les lacunes entre la ferme et la tête de ligne ferroviaire lors des pointes de récolte, surtout lorsque la congestion ferroviaire menace les délais d'exportation de céréales. Des opportunités de niche émergent dans la logistique des équipements d'énergie renouvelable nécessitant des remorques spécialisées et des permis, récompensant les transporteurs versés dans les procédures de manutention de chargements hors gabarit. Par conséquent, les flottes diversifiées capables de basculer entre les cargaisons de consommation, industrielles et de ressources captureront des rendements disproportionnés dans l'évolution du marché du transport de fret routier au Canada.

Par destination : accélération transfrontalière

Le fret national représentait 64,02 % du tonnage en 2025, la population dispersée du Canada et ses gisements de ressources nécessitant d'importants transports intra-provinciaux. Pourtant, les corridors internationaux promettent une expansion plus rapide, avec un TCAC projeté de 4,92 % entre 2026 et 2031 lié à la libéralisation de l'ACEUM, aux avantages des taux de change et à l'amélioration des infrastructures d'inspection. Les produits finis entrants et le bois d'œuvre, les céréales et les pièces automobiles sortants dominent les manifestes transfrontaliers, renforçant l'économie équilibrée des corridors. La réduction des formalités douanières via l'échange électronique de données réduit encore les délais de cycle, permettant aux transporteurs de redéployer les actifs plus efficacement.

À l'intérieur du Canada, la méga-région Québec-Windsor concentre 60 % du PIB et maintient des taux de retour élevés, un avantage rarement égalé dans d'autres géographies. Les alternatives intermodales siphonnent une partie du fret à volume élevé ; cependant, les camions restent indispensables pour la collecte en premier kilomètre et la livraison au dernier kilomètre dans les parcs industriels. À mesure que la travée Gordie Howe soulage les anciens points de congestion, les flottes réoptimiseront les horaires longue distance pour capter la demande incrémentale du Midwest américain. Le résultat est un mélange de corridors rééquilibré favorisant des flux transfrontaliers rentables au sein du marché du transport de fret routier au Canada.

Par spécification de chargement : le LTL gagne de l'élan

Le service de chargement complet (FTL) a conservé une part de 79,78 % en 2025, reflétant la prédominance des marchandises en vrac et du réapprovisionnement consolidé de la distribution. Cependant, le TCAC prévu de 4,71 % du LTL entre 2026 et 2031 signifie une tendance séculaire vers les colis fragmentés du commerce électronique et les pièces industrielles en flux tendu. Les expéditeurs privilégient de plus en plus l'agilité des stocks par rapport aux économies d'échelle, incitant les transporteurs à construire des grilles de tri sophistiquées en étoile. La hausse de la densité du LTL améliore le rendement, mais exige des dépenses informatiques plus importantes en matière de tarification dimensionnelle et d'automatisation des quais.

Pendant ce temps, les corridors FTL restent essentiels dans les chaînes d'approvisionnement agricoles, forestières et minières où les cargaisons uniformes maximisent l'utilisation des remorques. Les politiques environnementales visant à réduire les émissions de gaz à effet de serre poussent les opérateurs FTL à équiper les tracteurs de kits aérodynamiques et à former les conducteurs à des pratiques d'économie de carburant. La pression concurrentielle persiste car les entrepreneurs individuels propriétaires d'un seul camion peuvent encore pénétrer les marchés FTL avec un apport en capital modeste, préservant la fragmentation. Les grandes entreprises ancrent donc la fidélité des clients grâce à des contrats dédiés, des programmes de dépôt et de reprise, et une visibilité des données — des facteurs de différenciation essentiels pour maintenir les marges sur le marché du transport de fret routier au Canada.

Par conteneurisation : les méthodes traditionnelles persistent

Le fret non conteneurisé représentait 86,02 % des chargements en 2025, ce qui est cohérent avec l'orientation marquée du Canada vers les ressources et les besoins en machines surdimensionnées. Pourtant, le fret conteneurisé devrait enregistrer un TCAC de 4,33 % entre 2026 et 2031, lié à la reprise manufacturière et aux extensions de terminaux portuaires qui favorisent les unités standardisées. Les expéditeurs de pièces automobiles, d'électronique et de vêtements gravitent vers des conteneurs intérieurs de 53 pieds qui simplifient les transferts modaux entre rail et route, réduisant les coûts de manutention.

Les transporteurs en vrac utilisent des remorques à fond basculant, pneumatiques et citernes mal adaptées aux conteneurs ISO, préservant la séparation modale. Néanmoins, les autorités portuaires s'engagent à créer des portes de camions exclusivement pour le transport de courte distance et des rendez-vous en dehors des heures de pointe pour accélérer la rotation des boîtes, ce qui encourage les flottes à investir dans des châssis polyvalents. Les dépôts intérieurs de Calgary et Winnipeg émergent comme des plaques tournantes de préparation, reliant les flux d'importations asiatiques aux marchés des Prairies. Sur la période de prévision, une vitesse de conteneurisation plus élevée pourrait détourner une partie du fret général des camions de chargement complet (FTL), ajoutant de la nuance à la planification des capacités au sein du marché du transport de fret routier au Canada.

Par distance : avantages d'efficacité du transport longue distance

Les trajets longue distance représentaient plus de 73,10 % du kilométrage de 2025 grâce aux vastes distances interprovinciales et aux acheminements d'exportation de matières premières. Des vitesses de croisière efficaces, un nombre minimal d'arrêts urbains et une économie de carburant favorable soutiennent la projection de TCAC de 4,42 % du segment entre 2026 et 2031. Le taux de rotation des conducteurs s'accentue toutefois, car le temps prolongé sur la route met à rude épreuve l'équilibre entre vie professionnelle et vie privée. Les structures de rémunération basées sur les incitations et la conduite en équipe atténuent la fatigue tout en préservant les engagements de transit.

Le fret courte distance prospère dans les zones métropolitaines alimentant les volumes régionaux d'alimentation, de construction et de colis. L'avènement des centres de consolidation urbains et les ordonnances municipales sur le bruit poussent les flottes vers des camions de classe moyenne plus silencieux et à émissions nulles pour les circuits urbains. Les tracteurs longue distance sont équipés d'unités d'alimentation auxiliaires et de régulateurs de vitesse adaptatifs pour respecter les limites de ralenti réglementaires et les mandats de sécurité. Par conséquent, les gains de productivité portés par la technologie aident les transporteurs à compenser l'inflation des salaires et des assurances, maintenant la compétitivité sur le marché du transport de fret routier au Canada.

Par configuration des marchandises : leadership des marchandises solides

Le transport de marchandises solides représentait 70,25 % de l'activité de 2025, couvrant le bois d'œuvre, les produits de grande consommation emballés et les métaux ouvrés. Les normes de manutention prévisibles permettent une rotation élevée des actifs et des accords contractuels en vrac. Les cargaisons liquides, bien que représentant seulement 29,75 % du volume, devraient croître plus rapidement à un TCAC de 4,47 % entre 2026 et 2031, les contraintes sur les pipelines augmentant la demande de camions-citernes pour le pétrole et les produits chimiques. Des protocoles stricts en matière de matières dangereuses obligent les transporteurs à investir dans des équipements spécialisés, la formation des conducteurs et des capteurs de température en temps réel.

Les arrêts de maintenance des raffineries et les pics saisonniers de demande en fioul domestique introduisent de la volatilité dans les prix du fret liquide, offrant des marges premium pour les flottes flexibles. Les transporteurs de marchandises solides recherchent des spécifications de remorques légères qui augmentent la charge utile et réduisent les émissions au kilomètre. La diversification entre les deux configurations protège les opérateurs des cycles des matières premières et renforce la résilience sur le marché du transport de fret routier au Canada.

Par contrôle de la température : opportunités de croissance spécialisée

Les expéditions sans contrôle de température représentaient 94,39 % des mouvements en 2025, mais le fret réfrigéré est en progression à un TCAC de 4,60 % entre 2026 et 2031, porté par les produits pharmaceutiques et les denrées périssables. La distribution de produits biologiques impose une chaîne du froid validée avec une surveillance continue, et les audits de Santé Canada alourdissent les coûts de conformité. L'acquisition par UPS d'Andlauer Healthcare pour 1,6 milliard USD illustre la prime que les prestataires logistiques tiers mondiaux accordent aux infrastructures de température certifiées.

La croissance du commerce électronique alimentaire frais nécessite un acheminement multi-arrêts avec des fenêtres de livraison étroites, allongeant les temps d'immobilisation mais augmentant également le rendement sur les chargements à haute valeur ajoutée. Les modifications d'équipements telles que les unités de réfrigération de transport électriques s'alignent sur les objectifs de décarbonation tout en réduisant le bruit dans les quartiers denses. À mesure que les tendances de santé liées au mode de vie élargissent le mix d'articles en stock réfrigérés, la capacité de chaîne du froid deviendra un facteur de différenciation stratégique au sein du marché du transport de fret routier au Canada.

Analyse géographique

L'Ontario ancre environ 39,58 % du fret national en raison de sa densité manufacturière et de son accès direct aux marchés de consommation du Midwest via les traversées Windsor-Detroit. L'ouverture du pont en septembre 2025 double instantanément la capacité des voies, réduisant les kilomètres de détour et augmentant la fréquence des allers-retours. Le Québec occupe la deuxième part la plus importante, tirant parti de la Voie maritime du Saint-Laurent pour les importations de tôle d'acier et les exportations d'aliments transformés, tandis que les statuts provinciaux en matière de langue et de sécurité nécessitent des programmes de conformité personnalisés.

Les comptages de camions en Alberta fluctuent avec les cycles de forage, mais sa position en tant que porte d'entrée vers les gisements de ressources du Nord maintient une forte demande de plateaux à grand volume et de citernes. La Colombie-Britannique gère les flux d'importations asiatiques via Vancouver, où l'extension du terminal Roberts Bank 2 promet d'attirer des mouvements de transport de courte distance supplémentaires sur l'autoroute 1. Les provinces des Prairies génèrent des pics saisonniers pendant la récolte des céréales qui mettent sous tension la disponibilité des remorques et font monter les tarifs ; les opérateurs avisés repositionnent les équipements vides par anticipation pour maximiser le rendement.

Le Canada atlantique, bien que le plus petit, bénéficie des exportations de fruits de mer et du transbordement automobile au port de Halifax. Les corridors nordiques connaissent des convois intermittents d'approvisionnement minier et des opérations saisonnières sur route de glace, mais restent une niche du marché du transport de fret routier au Canada. Les disparités provinciales en matière de tarification du carbone compliquent le calcul des coûts des itinéraires, incitant les flottes à emprunter des trajets économes en carburant même si le kilométrage augmente modestement.

Paysage concurrentiel

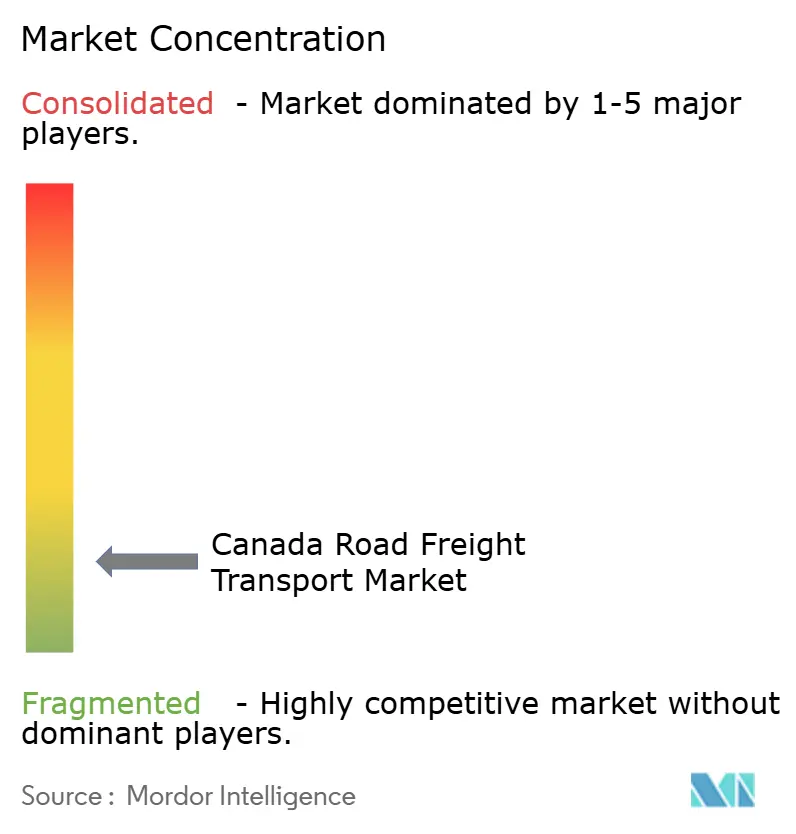

Le marché du transport de fret routier au Canada englobe des milliers de transporteurs et reste fragmenté. TFI International, exploitant plus de 13 000 tracteurs, fait progresser son modèle d'acquisition et de développement, acquérant les actifs de transport lourd de Daseke pour 800 millions USD en janvier 2025. UPS renforce son avantage dans la logistique des soins de santé grâce à l'acquisition d'Andlauer, signalant un pivot vers le fret réglementé avec des marges défendables. Le pacte intermodal de Bison Transport avec CPKC combine les économies de distance ferroviaire avec la flexibilité du camion, soulignant des stratégies de service agnostiques au mode de transport.

Les marchés numériques de fret pressent les courtiers traditionnels en offrant une tarification instantanée et des tableaux de bord transparents des transporteurs. L'intégration de la télématique dans les tracteurs et les remorques fournit des données granulaires que les expéditeurs exploitent lors des appels d'offres, récompensant les flottes ayant une fiabilité de service prouvée.

Les indicateurs environnementaux, sociaux et de gouvernance (ESG) influencent de plus en plus l'attribution des contrats, poussant les flottes à divulguer l'intensité carbone par chargement. Dans l'ensemble, la maîtrise technologique, les offres de services spécialisés et la solidité des corridors transfrontaliers dictent le positionnement concurrentiel sur l'ensemble du marché du transport de fret routier au Canada.

Principaux acteurs du secteur du transport de fret routier au Canada

Day & Ross

Mullen Group Ltd.

TFI International

Bison Transport

Manitoulin Group of Companies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : UPS a finalisé l'acquisition d'Andlauer Healthcare Group pour 1,6 milliard USD, augmentant la capacité nationale de chaîne du froid et l'expertise réglementaire.

- Janvier 2025 : TFI International a finalisé l'acquisition des unités de transport spécialisé de Daseke pour 800 millions USD, ajoutant 2 400 tracteurs et 4 200 remorques à la flotte nord-américaine.

- Novembre 2024 : Bison Transport a conclu un accord de services intermodaux pluriannuel avec CPKC Railway couvrant les mouvements de conteneurs entre Vancouver et Calgary.

- Septembre 2024 : Canada Cartage a acquis les actifs de la flotte privée de Walmart Canada, intégrant environ 180 tracteurs dans des contrats de distribution au détail dédiés.

Portée du rapport sur le marché du transport de fret routier au Canada

Agriculture, pêche et foresterie, construction, fabrication, pétrole et gaz, mines et carrières, commerce de gros et de détail, autres sont couverts comme segments par secteur d'utilisateur final. National, international sont couverts comme segments par destination. Chargement complet (FTL), chargement partiel (LTL) sont couverts comme segments par spécification de chargement. Conteneurisé, non conteneurisé sont couverts comme segments par conteneurisation. Longue distance, courte distance sont couverts comme segments par distance. Marchandises liquides, marchandises solides sont couverts comme segments par configuration des marchandises. Sans contrôle de température, avec contrôle de température sont couverts comme segments par contrôle de la température.| Agriculture, pêche et foresterie |

| Construction |

| Fabrication |

| Pétrole et gaz, mines et carrières |

| Commerce de gros et de détail |

| Autres |

| National |

| International |

| Chargement complet (FTL) |

| Chargement partiel (LTL) |

| Conteneurisé |

| Non conteneurisé |

| Longue distance |

| Courte distance |

| Marchandises liquides |

| Marchandises solides |

| Sans contrôle de température |

| Avec contrôle de température |

| Secteur d'utilisateur final | Agriculture, pêche et foresterie |

| Construction | |

| Fabrication | |

| Pétrole et gaz, mines et carrières | |

| Commerce de gros et de détail | |

| Autres | |

| Destination | National |

| International | |

| Spécification de chargement | Chargement complet (FTL) |

| Chargement partiel (LTL) | |

| Conteneurisation | Conteneurisé |

| Non conteneurisé | |

| Distance | Longue distance |

| Courte distance | |

| Configuration des marchandises | Marchandises liquides |

| Marchandises solides | |

| Contrôle de la température | Sans contrôle de température |

| Avec contrôle de température |

Définition du marché

- Agriculture, pêche et foresterie (APF) - Ce segment d'utilisateur final capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur APF pour les services de transport de fret routier. Les acteurs utilisateurs finaux considérés sont les établissements principalement engagés dans la culture des végétaux, l'élevage des animaux, l'exploitation forestière, la récolte des poissons et autres animaux dans leurs habitats naturels, et la fourniture d'activités de soutien connexes. Ici, tout au long de la chaîne de valeur, les prestataires de services logistiques (PSL) jouent un rôle crucial dans les activités d'approvisionnement, de stockage, de manutention, de transport et de distribution pour le flux optimal et continu des intrants (semences, pesticides, engrais, équipements et eau) des fabricants ou fournisseurs vers les producteurs, et pour le flux fluide des extrants (produits, biens agro-alimentaires) vers les distributeurs et les consommateurs. Cela comprend à la fois la logistique avec et sans contrôle de température, selon les besoins en fonction de la durée de conservation des marchandises transportées ou stockées.

- Construction - Ce segment d'utilisateur final capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur de la construction pour les services de transport de fret routier. Les acteurs utilisateurs finaux considérés sont les établissements principalement engagés dans la construction, la réparation et la rénovation de bâtiments résidentiels et commerciaux, d'infrastructures, d'ouvrages d'ingénierie, ainsi que dans le lotissement et l'aménagement de terrains. Les prestataires de services logistiques (PSL) jouent un rôle crucial dans l'amélioration de la rentabilité des projets de construction en maintenant les stocks de matières premières et d'équipements, les approvisionnements urgents et en fournissant d'autres services à valeur ajoutée pour une gestion de projet efficace.

- Transport de fret routier conteneurisé - Ce segment capture les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport de fret routier pour les services de chargement complet (FTL). Le transport de fret routier en chargement complet (FTL) est caractérisé comme un chargement complet unique non combiné avec d'autres expéditions. Il comprend des expéditions (i) dédiées aux marchandises d'un seul expéditeur (ii) acheminées directement d'un point d'origine vers un ou plusieurs points de destination (iii) comprenant le transport postal en vrac par camion (iv) comprenant des services de camionnage en conteneur (chargement complet de conteneur, FCL) et sans conteneur (v) comprenant des marchandises nécessitant des services de transport avec ou sans contrôle de température (vi) comprenant le transport en citerne de liquides en vrac (vii) impliquant le transport de déchets par camion (viii) le transport de matières dangereuses par camion. Les services à valeur ajoutée (SVA) connexes de tri, de consolidation et de déconsolidation sont inclus dans le segment des autres services du marché du fret et de la logistique.

- Tendances des exportations et des importations - La performance logistique globale d'une économie est positivement et significativement (statistiquement) corrélée à sa performance commerciale (exportations et importations). Par conséquent, dans cette tendance sectorielle, la valeur totale des échanges, les principales marchandises/groupes de marchandises et les principaux partenaires commerciaux pour la géographie étudiée (pays ou région selon la portée du rapport) ont été analysés conjointement avec l'impact des principaux investissements en matière de commerce/d'infrastructures logistiques et l'environnement réglementaire.

- Marchandises liquides - Ce segment capture les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport de fret routier pour le transport de liquides en vrac, souvent utilisés dans les secteurs de l'extraction, de la fabrication, de la transformation alimentaire et de l'agriculture, entre autres. Il inclut le transport de liquides tels que (i) les produits chimiques/marchandises dangereuses (par exemple, les acides) (ii) l'eau (potable et usée) (iii) le pétrole et le gaz (en amont et en aval, comme l'essence, le carburant, le pétrole brut ou le propane) (iv) les liquides alimentaires en vrac (comme le lait ou le jus) (v) le caoutchouc (vi) les produits agrochimiques, entre autres. Ces marchandises sont généralement transportées par camion-citerne.

- Prix des carburants - Les pics des prix des carburants peuvent causer des retards et des perturbations pour les prestataires de services logistiques (PSL), tandis que les baisses de ceux-ci peuvent se traduire par une rentabilité à court terme plus élevée et une concurrence accrue sur le marché pour offrir les meilleures offres aux consommateurs. Par conséquent, les variations des prix des carburants ont été étudiées sur la période d'examen et présentées avec les causes ainsi que les impacts sur le marché.

- Transport de fret routier en chargement complet (FTL) - Ce segment capture les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport de fret routier pour les services de chargement complet (FTL). Le transport de fret routier en chargement complet (FTL) est caractérisé comme un chargement complet unique non combiné avec d'autres expéditions. Il comprend des expéditions (i) dédiées aux marchandises d'un seul expéditeur (ii) acheminées directement d'un point d'origine vers un ou plusieurs points de destination (iii) comprenant le transport postal en vrac par camion (iv) comprenant des services de camionnage en conteneur (chargement complet de conteneur, FCL) et sans conteneur (v) comprenant des marchandises nécessitant des services de transport avec ou sans contrôle de température (vi) comprenant le transport en citerne de liquides en vrac (vii) impliquant le transport de déchets par camion (viii) le transport de matières dangereuses par camion. Les services à valeur ajoutée (SVA) connexes de tri, de consolidation et de déconsolidation sont inclus dans le segment des autres services du marché du fret et de la logistique.

- Répartition du PIB par activité économique - Le produit intérieur brut nominal et sa répartition entre les principaux secteurs économiques de la géographie étudiée (pays ou région selon la portée du rapport) ont été étudiés et présentés dans cette tendance sectorielle. Étant donné que le PIB est positivement lié à la rentabilité et à la croissance du secteur logistique, ces données ont été utilisées conjointement avec les tableaux d'entrées-sorties/tableaux d'offre et d'utilisation pour analyser les principaux secteurs potentiellement contributeurs à la demande logistique.

- Croissance du PIB par activité économique - La croissance du produit intérieur brut nominal dans les principaux secteurs économiques de la géographie étudiée (pays ou région selon la portée du rapport) est présentée dans cette tendance sectorielle. Ces données ont été utilisées pour évaluer la croissance de la demande logistique de tous les utilisateurs finaux du marché (secteurs économiques considérés ici).

- Inflation - Les variations de l'inflation des prix de gros (variation annuelle en glissement annuel de l'indice des prix à la production) et de l'inflation des prix à la consommation sont présentées dans cette tendance sectorielle. Ces données ont été utilisées pour évaluer l'environnement inflationniste, car il joue un rôle vital dans le bon fonctionnement de la chaîne d'approvisionnement, affectant directement les composantes des coûts opérationnels logistiques, tels que le prix des pneus, les salaires et avantages sociaux des conducteurs, les prix de l'énergie/carburant, les coûts de maintenance, les péages, les loyers d'entreposage, le courtage douanier, les tarifs d'expédition, les tarifs de courrier, etc., et donc le marché global du fret et de la logistique.

- Principales tendances du secteur - La section du rapport intitulée « Principales tendances du secteur » comprend toutes les variables/paramètres clés étudiés pour mieux analyser les estimations et prévisions de la taille du marché. Toutes les tendances sont présentées sous forme de points de données (séries chronologiques ou derniers points de données disponibles) accompagnés d'une analyse du paramètre sous forme de commentaires concis et pertinents pour le marché, pour la géographie étudiée (pays ou région selon la portée du rapport).

- Principaux mouvements stratégiques - L'action entreprise par une entreprise pour se différencier de son concurrent ou utilisée comme stratégie générale est appelée mouvement stratégique clé (MSC). Cela comprend (1) les accords (2) les expansions (3) la restructuration financière (4) les fusions et acquisitions (5) les partenariats et (6) les innovations de produits. Les acteurs clés (prestataires de services logistiques, PSL) sur le marché ont été présélectionnés, leurs mouvements stratégiques clés ont été étudiés et présentés dans cette section.

- Transport de fret routier en chargement partiel (LTL) - Ce segment capture les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport de fret routier pour les services de chargement partiel (LTL). Le transport de fret routier en chargement partiel (LTL) est caractérisé par plusieurs expéditions combinées sur un seul camion pour des livraisons multiples au sein d'un réseau. Il comprend les établissements (i) principalement engagés dans le transport général et spécialisé de fret de moins d'un chargement complet de camion, (ii) caractérisés par l'utilisation de terminaux pour consolider les expéditions, généralement de plusieurs expéditeurs, en un seul camion pour le transport entre un terminal d'assemblage de chargement et un terminal de désassemblage, où la charge est triée et les expéditions sont réacheminées pour la livraison (iv) le transport en groupage (chargement partiel de conteneur, LCL) dans le cas des services de camionnage. Les activités couvertes comprennent (i) la collecte locale, (ii) le transport principal, et (iii) la livraison locale. Les services à valeur ajoutée (SVA) connexes de tri, de consolidation et de déconsolidation sont inclus dans le segment des autres services du marché du fret et de la logistique.

- Performance logistique - La performance logistique et les coûts logistiques sont la colonne vertébrale du commerce et influencent les coûts commerciaux, permettant aux pays de concurrencer à l'échelle mondiale. La performance logistique est influencée par les stratégies de gestion de la chaîne d'approvisionnement adoptées à l'échelle du marché, les services gouvernementaux, les investissements et politiques, les coûts de carburant/énergie, l'environnement inflationniste, etc. Par conséquent, dans cette tendance sectorielle, la performance logistique de la géographie étudiée (pays/région selon la portée du rapport) a été analysée et présentée sur la période d'examen.

- Principaux fournisseurs de camions - La part de marché des marques de camions est influencée par des facteurs tels que les préférences géographiques, le portefeuille de types de camions, les prix des camions, la production locale, la pénétration des services de réparation et d'entretien des camions, le support client, les innovations technologiques (comme les véhicules électriques, la numérisation, les camions autonomes), l'efficacité énergétique, les options de financement, les coûts d'entretien annuels, la disponibilité des substituts, les stratégies de marketing, etc. Par conséquent, la distribution (part % pour l'année de référence de l'étude) du volume des ventes de camions pour les principales marques de camions et les commentaires sur le scénario actuel du marché et les anticipations du marché sur la période de prévision ont été présentés dans cette tendance sectorielle.

- Fabrication - Ce segment d'utilisateur final capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur manufacturier pour les services de transport de fret routier. Les acteurs utilisateurs finaux considérés sont les établissements principalement engagés dans la transformation chimique, mécanique ou physique de matériaux ou de substances en nouveaux produits. Les prestataires de services logistiques (PSL) jouent un rôle crucial dans le maintien d'un flux régulier de matières premières tout au long de la chaîne d'approvisionnement, permettant la livraison en temps voulu des produits finis aux distributeurs ou aux clients finaux, et dans le stockage et l'approvisionnement en matières premières pour les clients en vue d'une fabrication en flux tendu.

- Part modale - La part modale du fret est influencée par des facteurs tels que la productivité modale, les réglementations gouvernementales, la conteneurisation, la distance d'expédition, les exigences de contrôle de la température, le type de marchandises, le commerce international, le terrain, la vitesse de livraison, le poids de l'expédition, les expéditions en vrac, etc. De plus, la part modale par tonnage (tonnes) et la part modale par rotation du fret (tonne-km) diffèrent en fonction de la distance moyenne des expéditions, du poids des principaux groupes de marchandises transportées dans l'économie et du nombre de voyages. Cette tendance sectorielle représente la distribution du fret transporté par mode de transport (tonnes ainsi que tonne-km), pour l'année de référence de l'étude.

- Pétrole et gaz, mines et carrières - Ce segment d'utilisateur final capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur de l'extraction pour les services de transport de fret routier. Les acteurs utilisateurs finaux considérés sont les établissements qui extraient des minéraux solides naturellement présents, tels que le charbon et les minerais ; des minéraux liquides, tels que le pétrole brut ; et des gaz, tels que le gaz naturel. Les prestataires de services logistiques (PSL) couvrent toutes les phases de l'amont à l'aval et jouent un rôle crucial dans le transport des machines, des équipements de forage, des minéraux extraits, du pétrole brut et du gaz naturel, ainsi que des produits raffinés/transformés d'un endroit à un autre.

- Autres utilisateurs finaux - Le segment des autres utilisateurs finaux capture les dépenses logistiques externes (externalisées) engagées par les services financiers (BFSI), l'immobilier, les services éducatifs, les soins de santé et les services professionnels (administratifs, gestion des déchets, juridiques, architecturaux, ingénierie, design, conseil, R&D scientifique) pour les services de transport de fret routier. Les prestataires de services logistiques (PSL) jouent un rôle crucial dans le mouvement fiable des fournitures et des documents vers et depuis ces secteurs, comme le transport d'équipements ou de ressources nécessaires, l'expédition de documents et de fichiers confidentiels, le mouvement de biens et fournitures médicaux (fournitures et instruments chirurgicaux, notamment gants, masques, seringues, équipements), pour n'en citer que quelques-uns.

- Inflation des prix à la production - Elle indique l'inflation du point de vue des producteurs, c'est-à-dire le prix de vente moyen reçu pour leur production sur une période donnée. La variation annuelle (en glissement annuel) de l'indice des prix à la production est signalée comme l'inflation des prix de gros dans la tendance sectorielle « Inflation ». Comme l'indice des prix de gros saisit les mouvements de prix dynamiques de la manière la plus complète, il est largement utilisé par les gouvernements, les banques, les milieux industriels et commerciaux, et est considéré comme important dans la formulation des politiques commerciales, fiscales et économiques. Les données ont été utilisées conjointement avec l'inflation des prix à la consommation pour mieux comprendre l'environnement inflationniste.

- Tendances des prix du fret routier - Les prix du fret par mode de transport (USD/tonne-km), sur la période d'examen, sont présentés dans cette tendance sectorielle. Les données ont été utilisées pour évaluer l'environnement inflationniste, l'impact sur le commerce, la rotation du fret (tonne-km), la demande du marché du transport de fret routier et donc la taille du marché du transport de fret routier.

- Tendances du tonnage de fret routier - Le tonnage de fret (poids des marchandises en tonnes) traité par mode de transport, sur la période d'examen, est présenté dans cette tendance sectorielle. Les données ont été utilisées comme l'un des paramètres, aux côtés de la distance moyenne par expédition (km), le volume de fret (tonne-km) et le prix du fret (USD/tonne-km), pour évaluer la taille du marché du transport de fret.

- Transport de fret routier - Le recours à un prestataire de services logistiques (PSL) de transport de fret routier ou à un transporteur (logistique externalisée) pour le transport de marchandises constitue le marché du transport de fret routier. La portée de l'étude comprend (i) le transport de marchandises par des transporteurs enregistrés dans les pays déclarants (ii) le transport de matières premières ou de produits manufacturés (solides et liquides) (iii) le transport utilisant des véhicules utilitaires motorisés (camions rigides ou tracteurs-remorques) (iv) le transport en chargement complet (FTL) ou en chargement partiel (LTL) (v) le transport conteneurisé ou non conteneurisé (vi) le transport avec ou sans contrôle de température (vii) le transport courte ou longue distance (transport routier, OTR) (viii) le transport de mobilier de bureau ou ménager usagé (déménageurs et emballeurs) (ix) le transport d'autres cargaisons spécialisées (marchandises dangereuses, cargaisons surdimensionnées) et (x) les expéditions externalisées de livraison en premier kilomètre/kilomètre intermédiaire/dernier kilomètre effectuées par des acteurs du transport de fret routier. La portée n'inclut pas (i) le transport effectué par des transporteurs enregistrés dans d'autres pays (ii) le marché de la livraison de repas à domicile (iii) le marché de la livraison de courses alimentaires (iv) le transport via le réseau routier effectué/déclaré par les acteurs du courrier, de l'express et du colis (CEP).

- Longueur des routes - Étant donné que les infrastructures jouent un rôle vital dans la performance logistique d'une économie, des variables telles que la longueur des routes, la distribution de la longueur des routes par catégorie de surface (revêtue vs non revêtue), la distribution de la longueur des routes par classification routière (autoroutes à accès contrôlé vs routes nationales vs autres routes) ont été analysées et présentées dans cette tendance sectorielle.

- Chiffre d'affaires segmentaire - Le chiffre d'affaires segmentaire a été triangulé ou calculé et présenté pour tous les principaux acteurs du marché. Il désigne le chiffre d'affaires spécifique au marché du transport de fret routier réalisé par l'entreprise, sur l'année de référence de l'étude, dans la géographie étudiée (pays ou région selon la portée du rapport). Il est calculé à travers l'étude et l'analyse des principaux paramètres tels que les données financières, le portefeuille de services, l'effectif, la taille de la flotte, les investissements, le nombre de pays de présence, les principales économies concernées, etc., tels que rapportés par l'entreprise dans ses rapports annuels et ses pages web. Pour les entreprises ayant peu de divulgations financières, des bases de données payantes telles que D&B Hoovers et Dow Jones Factiva ont été utilisées et vérifiées par des interactions avec des experts du secteur.

- Transport de fret routier courte distance - Ce segment capture les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport de fret routier pour le camionnage local (moins de 100 miles). Il inclut le transport routier de marchandises (i) au sein d'une seule zone administrative et de son arrière-pays, (ii) par des camions plus petits et des camionnettes (iii) via des services conteneurisés et en vrac sec (iv) en intermodal depuis les ports, les terminaux à conteneurs ou les aéroports, et (v) les expéditions de livraison externalisées en premier kilomètre/dernier kilomètre effectuées par des acteurs du transport de fret routier.

- PIB du secteur du transport et du stockage - La valeur et la croissance du PIB du secteur du transport et du stockage sont directement liées à la taille du marché du fret et de la logistique, et donc à la taille du marché du transport de fret routier. Par conséquent, cette variable a été étudiée et présentée sur la période d'examen, en termes de valeur (USD) et en part % du PIB total, dans cette tendance sectorielle. Les données ont été complétées par des commentaires concis et pertinents sur les investissements, les développements et le scénario actuel du marché.

- Tendances du secteur du commerce électronique - L'amélioration de la connectivité Internet et l'essor de la pénétration des smartphones, associés à des revenus disponibles croissants, ont conduit à une croissance phénoménale du marché du commerce électronique à l'échelle mondiale. Les acheteurs en ligne exigent une livraison rapide et efficace de leurs commandes, ce qui entraîne une augmentation de la demande de services logistiques, notamment de services d'exécution du commerce électronique. Par conséquent, la valeur brute de la marchandise (VBM), la croissance historique et projetée, la répartition des principaux groupes de marchandises dans le secteur du commerce électronique pour la géographie étudiée (pays ou région selon la portée du rapport) ont été analysés et présentés dans cette tendance sectorielle.

- Tendances du secteur manufacturier - Le secteur manufacturier implique la transformation de matières premières en produits finis, tandis que le secteur logistique assure le flux efficace des matières premières vers l'usine et le transport des produits manufacturés vers les distributeurs et les consommateurs. L'offre et la demande des deux secteurs sont fortement interconnectées et essentielles pour une chaîne d'approvisionnement fluide. Par conséquent, la valeur ajoutée brute (VAB), la décomposition de la VAB dans les principaux secteurs manufacturiers et la croissance du secteur manufacturier sur la période d'examen ont été analysées et présentées dans cette tendance sectorielle.

- Taille de la flotte de camionnage par type - La part de marché des types de camions est influencée par des facteurs tels que les préférences géographiques, les principaux secteurs d'utilisateurs finaux, les prix des camions, la production locale, la pénétration des services de réparation et d'entretien, le support client, les disruptions technologiques (comme les véhicules électriques, la numérisation, les camions autonomes), etc. Par conséquent, la distribution (part % pour l'année de référence de l'étude) du volume du parc de camions par type de camion, les perturbateurs du marché, les investissements dans la fabrication de camions, les spécifications des camions, les réglementations d'utilisation et d'importation des camions, et les anticipations du marché sur la période de prévision ont été présentés dans cette tendance sectorielle.

- Coûts opérationnels du camionnage - Les principales raisons de mesurer/comparer la performance logistique de toute entreprise de camionnage sont de réduire les coûts opérationnels et d'accroître la rentabilité. D'autre part, la mesure des coûts opérationnels aide à déterminer si et où apporter des changements opérationnels pour contrôler les dépenses et identifier des domaines d'amélioration des performances. Par conséquent, dans cette tendance sectorielle, les coûts opérationnels du camionnage et les variables impliquées, à savoir les salaires et avantages sociaux des conducteurs, les prix des carburants, les coûts de réparation et d'entretien, les coûts des pneus, etc., ont été étudiés sur l'année de référence de l'étude et présentés pour la géographie étudiée (pays ou région selon la portée du rapport).

- Commerce de gros et de détail - Ce segment d'utilisateur final capture les dépenses logistiques externes (externalisées) engagées par les grossistes et les détaillants pour les services de transport de fret routier. Les acteurs utilisateurs finaux considérés sont les établissements principalement engagés dans la vente en gros ou au détail de marchandises, généralement sans transformation, et la prestation de services accessoires à la vente de marchandises. Les prestataires de services logistiques (PSL) jouent un rôle crucial dans le mouvement fiable des fournitures vers et des produits finis depuis les sites de production vers les distributeurs et enfin vers le client final, couvrant des activités telles que l'approvisionnement en matériaux, le transport, l'exécution des commandes, l'entreposage et le stockage, la prévision de la demande, la gestion des stocks, etc.

| Mot-clé | Définition |

|---|---|

| Cabotage | Transport routier par un véhicule à moteur immatriculé dans un pays, effectué sur le territoire national d'un autre pays. |

| Transbordement direct (Cross Docking) | Le transbordement direct est une procédure logistique dans laquelle les produits d'un fournisseur ou d'une usine de fabrication sont distribués directement à un client ou à une chaîne de vente au détail avec une manutention ou un temps de stockage minime, voire nul. Le transbordement direct se déroule dans un terminal de distribution de quai, généralement composé de camions et de portes de quai des deux côtés (entrée et sortie) avec un espace de stockage minimal. Le nom « transbordement direct » explique le processus de réception des produits via un quai entrant, puis de leur transfert à travers le quai vers le quai de transport sortant. |

| Commerce croisé | Transport international par route entre deux pays différents effectué par un véhicule routier à moteur immatriculé dans un troisième pays. Un pays tiers est un pays autre que le pays de chargement/embarquement et que le pays de déchargement/débarquement. |

| Marchandises dangereuses | Les classes de marchandises dangereuses transportées par route sont celles définies par la quinzième édition révisée des Recommandations des Nations Unies sur le transport des marchandises dangereuses, Nations Unies, Genève 2007. Elles comprennent la Classe 1 : Explosifs ; Classe 2 : Gaz ; Classe 3 : Liquides inflammables ; Classe 4 : Solides inflammables - substances susceptibles de s'enflammer spontanément ; substances qui, au contact de l'eau, émettent des gaz inflammables ; Classe 5 : Substances comburantes et peroxydes organiques ; Classe 6 : Substances toxiques et infectieuses ; Classe 7 : Matières radioactives et Classe 8 : Substances corrosives, Classe 9 : Substances et articles dangereux divers. |

| Expédition directe | L'expédition directe est une méthode de livraison des marchandises du fournisseur ou du propriétaire du produit directement au client. Dans la plupart des cas, le client commande les marchandises au propriétaire du produit. Ce schéma de livraison réduit les coûts de transport et de stockage, mais nécessite une planification et une administration supplémentaires. |

| Transport de courte distance (Drayage) | Le transport de courte distance est une forme de service de camionnage qui relie les différents modes d'expédition (intermodal), tels que le fret maritime ou le fret aérien. C'est un court trajet qui transporte des marchandises d'un endroit à un autre, généralement avant ou après son processus d'expédition longue distance. Les camions de transport de courte distance déplacent des marchandises vers et depuis diverses destinations, telles que les navires porte-conteneurs, les zones de stockage, les entrepôts d'exécution des commandes et les cours de triage ferroviaire. En règle générale, le transport de courte distance ne transporte des marchandises que sur de courtes distances et n'opère que dans une seule zone métropolitaine. Il ne nécessite également qu'un seul camionneur en un seul quart de travail. Mais malgré cela, il joue un rôle important dans l'expédition longue distance car il achemine les marchandises vers la cargaison et vice versa. Il rend le transport intermodal beaucoup plus efficace et permet le transfert fluide des marchandises vers le client final. |

| Fourgon sec (Dry van) | Un fourgon sec est un type de semi-remorque entièrement fermé pour protéger les expéditions des éléments extérieurs. Conçu pour transporter du fret sur palettes, en boîtes ou en vrac, les fourgons secs ne sont pas à température contrôlée (contrairement aux unités réfrigérées) et ne peuvent pas transporter des expéditions surdimensionnées (contrairement aux remorques à plateau). |

| Demande finale | La demande finale comprend tous les types de marchandises (biens et services) consommés en utilisation finale et peut inclure la consommation personnelle, ou la consommation par le gouvernement, par les entreprises en tant qu'investissement en capital, et les exportations. Elle comprend tous les types de marchandises (biens et services) consommés en utilisation finale et peut inclure la consommation personnelle, ou la consommation par le gouvernement, par les entreprises en tant qu'investissement en capital, et les exportations. |

| Camion à plateau (Flatbed Truck) | Un camion à plateau est un type de camion à conception rigide. Il possède une carrosserie arrière plate pour faciliter le chargement et le déchargement des marchandises. Le camion à plateau est principalement utilisé pour transporter des marchandises lourdes, surdimensionnées, larges et non délicates telles que des machines, des matériaux de construction ou des équipements. En raison de la carrosserie ouverte du camion, les marchandises transportées ne doivent pas être sensibles à la pluie. Par fonctionnalité, le camion à plateau est comparable à une remorque à plateau. |

| Logistique entrante | La logistique entrante est la façon dont les matériaux et autres marchandises sont acheminés vers une entreprise. Ce processus comprend les étapes de commande, de réception, de stockage, de transport et de gestion des fournitures entrantes. La logistique entrante se concentre sur la partie approvisionnement de l'équation offre-demande. |

| Demande intermédiaire | La demande intermédiaire comprend les biens, services, et la construction de maintenance et de réparation vendus aux entreprises, à l'exclusion de l'investissement en capital. |

| Chargement international | Lieu de chargement des marchandises dans le pays déclarant (c'est-à-dire le pays dans lequel le véhicule effectuant le transport est immatriculé) et lieu de déchargement dans un pays différent. |

| Déchargement international | Lieu de déchargement des marchandises dans le pays déclarant (c'est-à-dire le pays dans lequel le véhicule effectuant le transport est immatriculé) et lieu de chargement dans un pays différent. |

| Cargaison hors gabarit (OOG) | La cargaison hors gabarit (OOG) désigne toute cargaison qui ne peut pas être chargée dans des conteneurs d'expédition à six côtés simplement parce qu'elle est trop grande. Le terme est une classification très générale de toute cargaison dont les dimensions dépassent les dimensions maximales d'un conteneur de 40 pieds haute cube. C'est-à-dire une longueur supérieure à 12,05 mètres, une largeur supérieure à 2,33 mètres ou une hauteur supérieure à 2,59 mètres. |

| Palettes | Plateforme surélevée, destinée à faciliter le levage et l'empilage des marchandises. |

| Chargement partiel | Un chargement partiel désigne des marchandises qui ne remplissent qu'une partie d'un camion. En substance, la quantité de l'expédition est supérieure à une expédition en chargement partiel (LTL). De plus, l'expédition ne peut pas occuper entièrement un camion, c'est-à-dire que sa capacité est bien inférieure à une expédition en chargement complet (FTL). |

| Route revêtue | Route revêtue de pierre concassée (macadam) avec liant hydrocarboné ou agents bitumineux, de béton ou de pavés. |

| Logistique inverse | La logistique inverse comprend le secteur des chaînes d'approvisionnement qui traite tout ce qui revient en amont dans la chaîne d'approvisionnement ou qui se déplace « en arrière » dans la chaîne d'approvisionnement. |

| Service de transport de fret routier | Le recours à une agence de camionnage pour le transport de marchandises (matières premières ou produits manufacturés, y compris les solides et les liquides) de l'origine vers une destination à l'intérieur du pays (national) ou transfrontalier (international) constitue le marché du transport de fret routier. Le service peut être en chargement complet ou en chargement partiel, conteneurisé ou non conteneurisé, avec ou sans contrôle de température, en courte ou longue distance. |

| Véhicule à rideaux coulissants (Tautliner) | Les véhicules à rideaux coulissants sont utilisés comme noms génériques pour les camions/remorques à côtés rideaux. Les rideaux sont fixés en permanence à un rail en haut et à des rails/poteaux amovibles à l'avant et à l'arrière, permettant d'ouvrir les rideaux et d'utiliser des chariots élévateurs tout au long des côtés pour un chargement et un déchargement faciles et efficaces. Lorsqu'ils sont fermés pour le voyage, des sangles verticales de retenue de charge sont attachées à un rail de corde sous le plancher du camion, reliant le plancher du camion et le rideau des deux côtés. Des treuils à chaque extrémité du rideau le tendent, d'où le nom « Tautliner ». Cela empêche le rideau de claquer ou de battre dans le vent et peut également aider à retenir les charges légères contre les glissements latéraux. |

| Transport pour compte d'autrui | Le transport rémunéré de marchandises. |

| Route non revêtue | Route avec une base stabilisée non revêtue de pierre concassée, de liant hydrocarboné ou d'agents bitumineux, de béton ou de pavés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation est considérée comme faisant partie de la tarification, et le prix de vente moyen (PVM) varie tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les estimations des analystes sont validés grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour obtenir une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisé, bases de données et plateformes d'abonnement