Taille et Part du Marché du Bœuf Nourri à l'Herbe aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

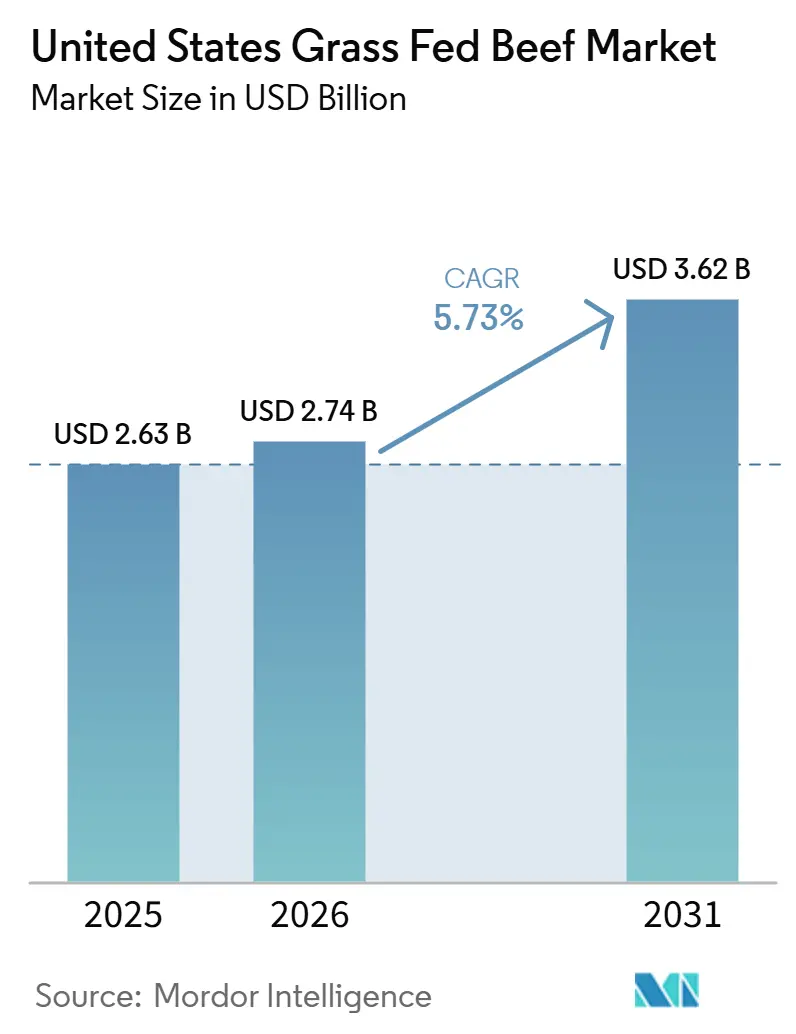

| Taille du marché de l'année de base (2025) | 2.63 Milliards de dollars |

| Taille du Marché (2026) | 2.74 Milliards de dollars |

| Taille du Marché (2031) | 3.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.73% CAGR |

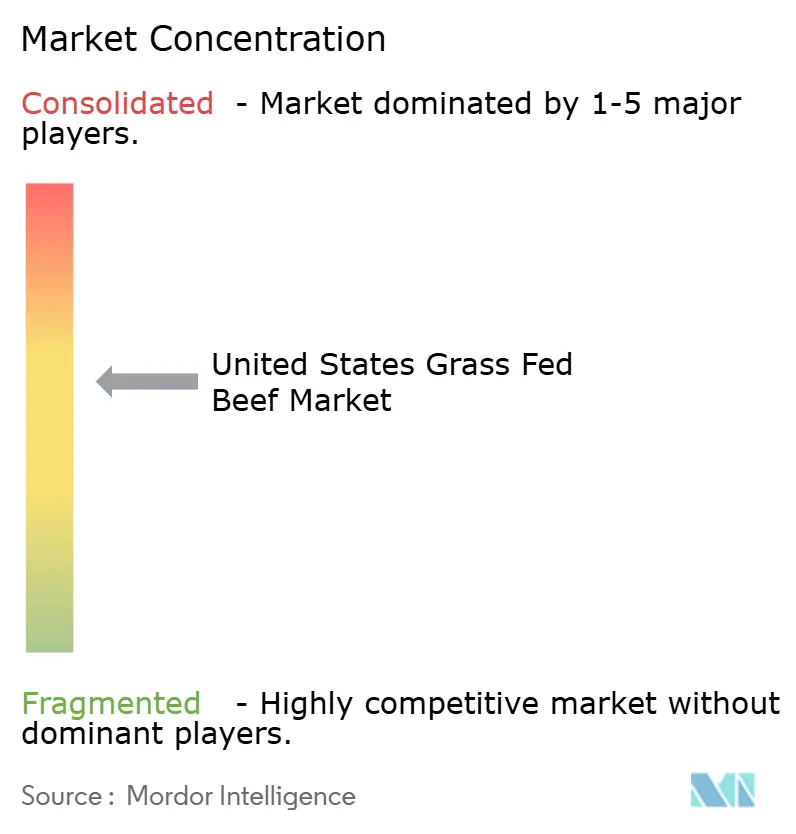

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Bœuf Nourri à l'Herbe aux États-Unis par Mordor Intelligence

La taille du marché du bœuf nourri à l'herbe aux États-Unis devrait être évaluée à 2,63 milliards USD en 2025. Elle devrait croître de 2,74 milliards USD en 2026 à 3,62 milliards USD d'ici 2031, enregistrant un CAGR de 5,7 % au cours de la période de prévision (2026-2031). Le marché du bœuf nourri à l'herbe aux États-Unis se développe plus rapidement que la catégorie plus large du bœuf conventionnel, car un nombre croissant d'acheteurs considèrent la qualité des protéines, la clarté des étiquettes et les normes d'élevage des animaux comme des critères d'achat essentiels plutôt que comme des attributs premium facultatifs. Une enquête nationale de juin 2026 réalisée par Pre Brands a montré que 65 % des Américains consomment du bœuf au cours d'une semaine type, tandis que 37 % citent activement le bœuf nourri à l'herbe comme critère d'achat, indiquant que la catégorie a largement dépassé le cadre d'une niche étroite d'aliments naturels[1]Source : Pre Brands, « Enquête consommateurs de juin 2026 », pre-brands.com. Le marché bénéficie également d'une meilleure exécution en commerce de détail et d'une vérification de marque améliorée, notamment depuis que l'USDA a formalisé les exigences documentaires relatives aux allégations d'élevage et a fait de la traçabilité une exigence opérationnelle plus significative pour les marques cherchant à se développer. Le soutien scientifique en faveur du positionnement sur la densité nutritionnelle et la santé des sols renforce la demande premium, tandis que les messages sur l'agriculture régénératrice créent une couche de qualité supplémentaire au-delà de l'allégation de base « nourri à l'herbe » dans certaines parties du marché du bœuf nourri à l'herbe aux États-Unis. Cependant, le cheptel bovin américain le plus bas depuis 75 ans, la concentration régionale de l'engraissement et la pression continue sur les coûts des intrants maintiennent l'offre tendue. Ces facteurs soutiennent les prix, mais exposent également le marché du bœuf nourri à l'herbe aux États-Unis à des contraintes de disponibilité, liées aux conditions météorologiques et à la transformation.

Points Clés du Rapport

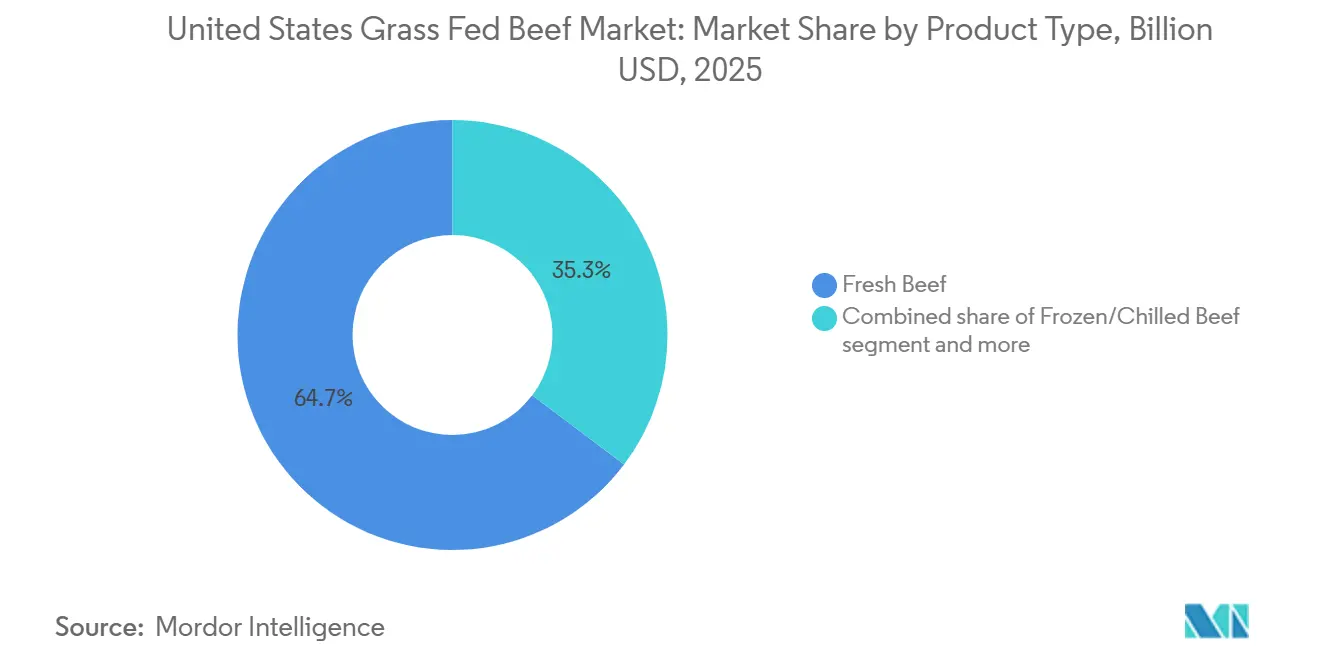

- Par type de produit, le bœuf frais détenait 64,71 % de la part du marché du bœuf nourri à l'herbe aux États-Unis en 2025, tandis que le bœuf congelé/réfrigéré devrait enregistrer le CAGR le plus élevé, à 6,96 %, jusqu'en 2031.

- Par type de découpe, les steaks représentaient 62,62 % de la taille du marché du bœuf nourri à l'herbe aux États-Unis en 2025, tandis que le bœuf haché devrait se développer à un CAGR de 7,01 % jusqu'en 2031.

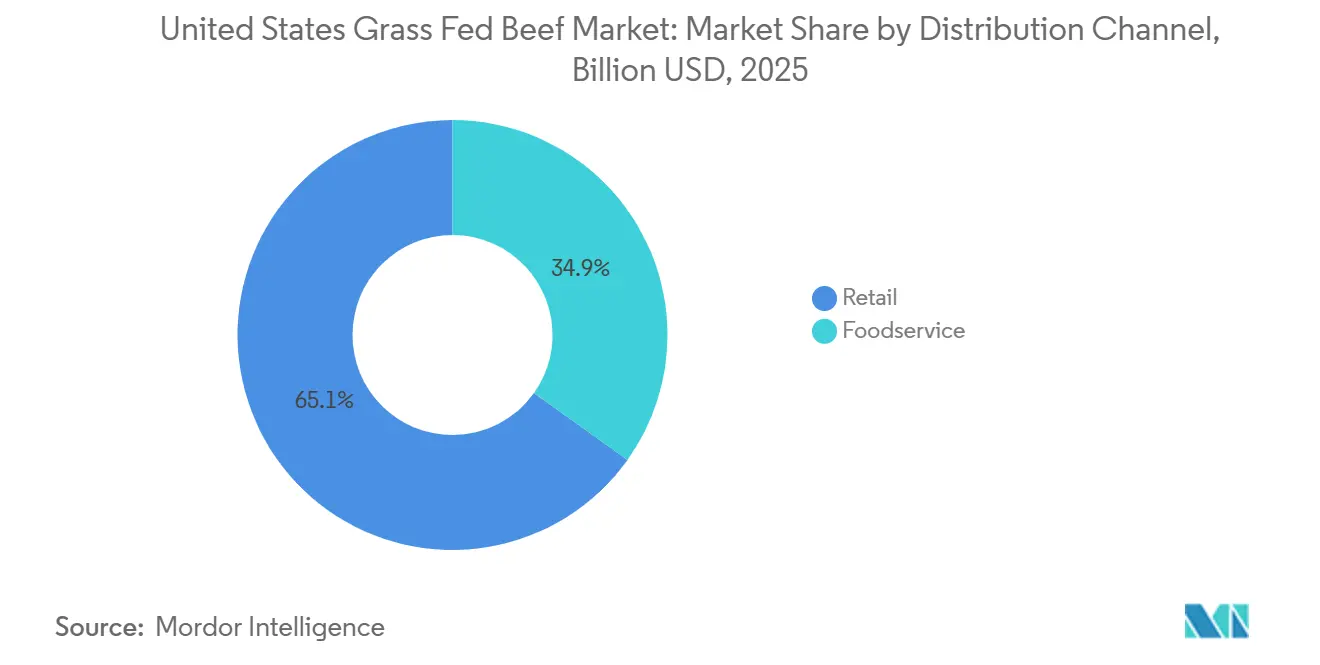

- Par canal de distribution, le commerce de détail a capté 65,13 % de la taille du marché du bœuf nourri à l'herbe aux États-Unis en 2025, tandis que la restauration hors domicile devrait croître au CAGR le plus rapide, à 7,51 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Bœuf Nourri à l'Herbe aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la demande en protéines premium parmi les acheteurs soucieux de leur santé | +1.3% | National, concentré dans les métropoles côtières des États-Unis et les pôles urbains à hauts revenus | Court terme (≤ 2 ans) |

| Développement des allégations de traçabilité et de provenance | +0.9% | National, avec des gains précoces dans les marchés du Nord-Est et de la Côte Pacifique | Moyen terme (2-4 ans) |

| Premiumisation des menus en commerce de détail et en restauration hors domicile | +1.0% | National, s'accélérant dans le Sud-Est, les Plaines et les Grands Lacs | Court terme (≤ 2 ans) |

| Positionnement sur le pâturage régénérateur et la santé des sols | +0.7% | Corridors d'approvisionnement du Midwest, des Plaines du Nord et du Nord-Ouest Pacifique | Moyen terme (2-4 ans) |

| Modèles d'abonnement et de box en vente directe aux consommateurs | +0.6% | National, plus dense dans les codes postaux suburbains et ruraux à hauts revenus | Moyen terme (2-4 ans) |

| Amélioration de l'utilisation des carcasses grâce à la monétisation des découpes de niche | +0.4% | National, plus fort parmi les producteurs indépendants et de taille intermédiaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande en protéines premium parmi les acheteurs soucieux de leur santé

Le cycle protéique qui façonne le comportement alimentaire aux États-Unis évolue vers une différenciation par la qualité plutôt que par la quantité. L'enquête nationale Pre Brands de juin 2026 devrait indiquer que 31 % des Américains identifient le bœuf comme leur protéine la plus fonctionnelle pour leurs objectifs de santé et de remise en forme, un positionnement historiquement associé au poulet et au poisson. Le bœuf nourri à l'herbe offre un avantage nutritionnel mesurable : la documentation de la Mayo Clinic confirme qu'il présente une teneur totale en graisses plus faible, des concentrations plus élevées en acides gras oméga-3 et des niveaux d'antioxydants plus élevés que le bœuf conventionnel. Une étude de métabolomique évaluée par des pairs, dont la publication est prévue dans npj Science of Food en 2025, devrait montrer que le pâturage tournant dans les systèmes basés sur les pâturages du Sud des États-Unis améliore directement les résultats en matière de densité nutritionnelle dans le bœuf fini, reliant les pratiques agricoles à un bénéfice consommateur vérifiable[2]Source : npj Science of Food, « Pâturage Tournant et Densité Nutritionnelle », nature.com. Les Millennials devraient dépasser les Baby-Boomers en termes de dépenses dans la catégorie viande dans les deux prochaines années et affichent un indice significativement plus élevé pour les achats de protéines basés sur des allégations, selon le Power of Meat Report 2026. Le signal de demande est structurel, non cyclique. La volonté de payer pour des protéines premium s'est découplée de l'inflation globale des prix du bœuf, une dynamique qui soutient les primes du bœuf nourri à l'herbe même lorsque les coûts alimentaires plus larges se modèrent.

Développement des allégations de traçabilité et de provenance

La traçabilité évolue d'une exigence réglementaire vers un vecteur de valeur de marque sur le marché du bœuf nourri à l'herbe aux États-Unis. En août 2024, l'USDA FSIS a publié sa directive mise à jour (FSIS-GD-2024-0006), qui formalise les exigences documentaires relatives aux allégations d'élevage, y compris les étiquettes « nourri à l'herbe » et « élevé en pâturage ». Cette mise à jour alourdit la charge probatoire pour les marques et crée une barrière à l'entrée significative pour les demandeurs non vérifiés. Une étude de 2025 publiée dans Agricultural and Food Economics (Springer Nature) identifie la blockchain comme un mécanisme prometteur pour la documentation de la provenance de bout en bout, notant que les étiquettes intelligentes accessibles par QR contenant des données de pâturage tournant, des registres d'antibiotiques et des informations sur l'empreinte carbone peuvent améliorer de manière mesurable la confiance des consommateurs dans les allégations premium. L'étude sur la densité nutritionnelle de Verde Farms de mai 2026, comparée aux produits concurrents nourris à l'herbe, représente une nouvelle frontière dans les preuves de provenance, où la substantiation par des tiers des résultats nutritionnels remplace la narration basée uniquement sur l'origine. Le programme USDA AMS Grass Fed Small and Very Small Producer Program fournit une voie certifiée pour les petits opérateurs, mais une couverture d'audit inégale crée un risque de dilution des étiquettes et bénéficie systématiquement aux marques disposant d'une infrastructure de vérification robuste[3]Source : Service de commercialisation agricole du Département de l'Agriculture des États-Unis, « Programme pour les petits et très petits producteurs de bœuf nourri à l'herbe », ams.usda.gov.

Premiumisation des menus en commerce de détail et en restauration hors domicile

Les chaînes de commerce de détail et les opérateurs de restauration hors domicile repositionnent structurellement le bœuf nourri à l'herbe comme un segment premium grand public plutôt que comme une niche spécialisée. Le Power of Meat Report 2026 devrait documenter une croissance à deux chiffres de la viande biologique et nourrie à l'herbe en termes de chiffre d'affaires, d'unités et de poids en 2025. Dans la restauration hors domicile, Pura Vida Miami devrait lancer un steak de surlonge 100 % nourri à l'herbe et fini à l'herbe dans tous ses établissements nationaux en juin 2026, ciblant le segment croissant de la restauration axée sur les protéines et le bien-être. De plus, la plupart des acheteurs identifient le bœuf nourri à l'herbe comme un critère d'achat clé pour la viande. Cet attribut, ainsi que le label USDA Prime et l'étiquetage sans hormones, est passé d'un signal de spécialité à un critère d'achat grand public. L'expansion prévue de Verde Farms dans plus de 680 magasins Albertsons dans 21 États d'ici juin 2026 illustre la généralisation géographique du bœuf nourri à l'herbe, des bastions côtiers vers les marchés intérieurs. Le CAGR projeté de 7,51 % du canal de restauration hors domicile jusqu'en 2031 reflète cette courbe d'adoption institutionnelle, alors que la restauration d'entreprise, la restauration universitaire et les opérateurs de restauration décontractée répondent aux préférences des Millennials et de la Génération Z pour un approvisionnement en protéines vérifié.

Positionnement sur le pâturage régénérateur et la santé des sols

Le pâturage régénérateur émerge comme le récit de valeur de nouvelle génération pour le bœuf élevé en pâturage, élargissant la proposition au-delà de la santé individuelle pour inclure la gestion des terres et la résilience climatique. Début 2025, Applegate Farms, filiale de Hormel Foods, a annoncé avoir transitionné 100 % du bœuf utilisé dans ses hot dogs vers des prairies régénératrices certifiées. La transition a couvert 10,8 millions d'acres, soit près du double de son objectif initial de 6 millions d'acres, et l'entreprise l'a réalisée neuf mois avant le calendrier prévu. L'étude npj Science of Food de 2025 a confirmé que le pâturage multi-paddock adaptatif dans les systèmes du Sud des États-Unis améliorait simultanément la matière organique des sols, l'activité microbienne et la densité nutritionnelle du bœuf, fournissant un soutien scientifique aux allégations marketing régénératrices. L'enquête 2026 de Farm Credit Mid-America a noté que près de la moitié des exploitations d'élevage américaines prévoyaient d'augmenter leurs femelles reproductrices en 2026, les conditions fourragères servant de principal levier d'expansion. Cette tendance indique que la reconstitution des troupeaux basés sur les pâturages est en cours et soutiendra progressivement la croissance de l'offre de bœuf nourri à l'herbe. La certification régénératrice devient une couche premium au-dessus de la désignation de base « nourri à l'herbe », créant une distinction qui débloque un niveau de prix supplémentaire et une préférence d'approvisionnement ESG de la part des grands acheteurs de restauration hors domicile et de commerce de détail. Le marché se bifurque effectivement en segments bœuf nourri à l'herbe standard et bœuf nourri à l'herbe régénérateur, ce dernier commandant des primes qui justifient des coûts de documentation et d'audit plus élevés.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Écart de prix premium par rapport au bœuf nourri aux céréales | -1.4% | National, plus aigu dans les marchés de détail intérieurs et ruraux sensibles aux prix | Court terme (≤ 2 ans) |

| Complexité de la chaîne du froid et de la livraison intermédiaire | -0.7% | National, particulièrement dans les zones suburbaines et rurales à faible densité | Moyen terme (2-4 ans) |

| Friction liée à la certification et à l'interprétation des étiquettes | -0.5% | National ; plus aigu en rayon de commerce de détail dans les marchés peu familiers avec le bœuf nourri à l'herbe | Moyen terme (2-4 ans) |

| Concentration de l'offre dans les régions propices aux pâturages | -0.8% | Corridors d'engraissement du Midwest et des Grandes Plaines ; secondaire dans le Nord-Ouest Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Écart de prix premium par rapport au bœuf nourri aux céréales

L'écart de prix entre le bœuf nourri à l'herbe et le bœuf conventionnel nourri aux céréales reste le principal obstacle à l'expansion de la catégorie. Les données trimestrielles USDA AMS sur le bœuf nourri à l'herbe pour le deuxième trimestre 2026 indiquent que le bœuf haché nourri à l'herbe avec une teneur en viande maigre de 90 % ou plus s'est vendu en moyenne à 13,63 USD par livre dans les ventes directes aux consommateurs, soit un prix nettement supérieur aux équivalents conventionnels. Cet écart se creuse davantage pour les découpes de steaks premium. La contraction continue de l'offre bovine amplifie encore la sensibilité aux prix. Selon le rapport d'inventaire du bétail de l'USDA, le cheptel bovin américain atteignait 86,2 millions de têtes au 1er janvier 2026, le niveau le plus bas depuis 75 ans, resserrant les coûts des intrants dans toutes les chaînes d'approvisionnement en bœuf, y compris les programmes de bœuf nourri à l'herbe. L'Angus Journal, publié en avril 2026, a rapporté qu'environ 57 % du cheptel de vaches allaitantes américain est concentré dans seulement 10 États, menés par le Texas, l'Oklahoma et le Missouri. En conséquence, les producteurs de bœuf nourri à l'herbe sont en concurrence avec les exploitations nourries aux céréales pour les mêmes bassins d'approvisionnement régionaux, sans bénéficier d'une échelle de transformation comparable. Le bœuf nourri aux céréales bénéficie d'une infrastructure de distribution établie et d'une tarification par volume, lui permettant d'absorber les hausses de prix du marché plus efficacement que les chaînes d'approvisionnement en bœuf nourri à l'herbe, qui manquent d'un débit équivalent. L'écart de prix devrait persister tout au long de la reprise du cycle bovin actuel, que les données de perspectives de l'USDA ERS projettent de s'étendre jusqu'en 2028-2029.

Complexité de la chaîne du froid et de la livraison intermédiaire

La logistique des produits périssables premium représente un coût structurel intégré dans chaque commande de bœuf nourri à l'herbe en vente directe aux consommateurs et en commerce électronique. L'approvisionnement en glace carbonique, les emballages isolants, les fenêtres de livraison des transporteurs et la surveillance de la température ajoutent des coûts variables significatifs par expédition. Ces coûts font peser une charge disproportionnée sur les producteurs de bœuf nourri à l'herbe de petite et moyenne taille qui manquent d'une infrastructure de traitement des commandes centralisée. Crowd Cow, une plateforme de viande premium en ligne, devrait améliorer sa livraison dans les délais de 70 % à plus de 99 % après être passée à un prestataire logistique spécialisé pour la livraison intermédiaire en 2025, soulignant la volatilité des performances des réseaux de transporteurs standard pour les produits périssables congelés. Omaha Steaks a investi dans la reconstruction de son réseau de traitement des commandes autour de 44 micro-centres de traitement des commandes en mode magasin-nœud, soutenus par un partenariat de livraison à la demande, réduisant le délai de livraison moyen de 6,2 jours à 1,24 jour. Ce niveau d'infrastructure reste hors de portée de la plupart des producteurs de bœuf élevé en pâturage. La complexité décourage les petits éleveurs de développer des modèles de vente directe aux consommateurs et concentre les ventes en ligne parmi les opérateurs mieux capitalisés, limitant la portée géographique des producteurs dans les marchés intérieurs contraints sur le plan logistique. L'investissement dans la livraison intermédiaire devrait rester un coût opérationnel soutenu plutôt qu'une construction ponctuelle, freinant l'expansion des marges pour le canal de vente directe aux consommateurs tout au long de la période de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Le Bœuf Frais Ancre les Volumes Tandis que les Formats Congelés s'Accélèrent

Le bœuf congelé/réfrigéré devrait enregistrer le CAGR le plus rapide parmi tous les types de produits, à 6,96 % de 2026 à 2031. Cette croissance reflète un changement structurel vers l'exécution du commerce électronique, les box d'abonnement en vente directe aux consommateurs et les achats en gros pour la restauration hors domicile, qui favorisent tous la stabilité de stockage des formats congelés et réfrigérés par rapport aux contraintes de date du bœuf frais. Le bœuf frais devrait représenter 64,71 % du marché en 2025, soutenu par son positionnement établi en commerce de détail, une part élevée de découpes de steaks premium vendues dans les rayons boucherie des supermarchés et la préférence des consommateurs pour l'inspection visuelle de la qualité au point d'achat. Malgré son avantage en termes de taille, le format frais est soumis à une pression liée à la diversification des formats, car les canaux en ligne et d'abonnement remodèlent le comportement d'achat vers les expéditions congelées. Une étude évaluée par des pairs dans npj Science of Food (2025) devrait noter que le pâturage tournant dans les pâturages du Sud des États-Unis améliore la densité nutritionnelle du bœuf, une conclusion qui, lorsqu'elle est communiquée en rayon, bénéficierait de manière disproportionnée aux opérateurs de format frais de marque disposant de chaînes d'approvisionnement traçables.

Le bœuf transformé et le bœuf en conserve représentent des segments plus petits mais stratégiquement notables. Les formats transformés gagnent du terrain grâce au bœuf séché nourri à l'herbe, aux hot dogs et au bacon, positionnés comme des protéines de commodité à étiquette propre qui comblent le fossé entre les offres premium et grand public. Le lancement prévu par Applegate en juin 2026 d'APPLEGATE NATURALS Natural Uncured Beef Bacon, fabriqué à partir de bœuf 100 % nourri à l'herbe et élevé en pâturage et destiné à une distribution immédiate dans plus de 3 000 magasins Walmart, indique que le bœuf transformé nourri à l'herbe cible une échelle grand public plutôt qu'un positionnement en canal spécialisé. Le bœuf en conserve reste une niche dans la catégorie premium du bœuf nourri à l'herbe, mais bénéficie du comportement de stockage en garde-manger et de préparation aux situations d'urgence parmi les consommateurs ruraux en vente directe. À plus long terme, la part dominante du bœuf frais devrait diminuer progressivement à mesure que l'infrastructure de la chaîne du froid mûrit, que l'économie des abonnements s'améliore et que les produits de bœuf transformé nourri à l'herbe atteignent une échelle grand public.

Par Type de Découpe : La Domination des Steaks Masque l'Ascension Stratégique du Bœuf Haché

Les steaks devraient représenter 62,62 % du marché du bœuf nourri à l'herbe aux États-Unis par type de découpe en 2025, soutenus par le pouvoir de fixation des prix premium dans la restauration hors domicile et le commerce de détail haut de gamme. Les découpes de faux-filet, de surlonge et de contre-filet commandent les primes les plus élevées au kilo dans le commerce de détail du bœuf nourri à l'herbe, tandis que leur présence dans les menus des restaurants haut de gamme soutient à la fois la croissance des volumes et des marges. « Back to Grass », une analyse de marché de l'Université du Vermont, a identifié une demande concentrée pour les découpes centrales coûteuses et le bœuf haché comme un défi structurel d'utilisation de la carcasse entière ; les découpes que les consommateurs préfèrent le plus ne permettent pas d'équilibrer l'utilisation de la carcasse entière.

Le bœuf haché est le type de découpe à la croissance la plus rapide et devrait enregistrer un CAGR de 7,01 % de 2026 à 2031. Sa croissance reflète son rôle de point d'entrée accessible pour les premiers acheteurs de bœuf nourri à l'herbe, sa forte part dans les volumes de box d'abonnement en vente directe aux consommateurs et son importance dans les programmes d'utilisation de la carcasse entière. Creekstone Farms devrait améliorer son traitement du bœuf haché en avril 2026 en introduisant une technologie de cutter-mélangeur, qui offre une texture plus gastronomique et soutient une gamme plus large prête pour le commerce de détail, incluant des smash burgers, des galettes et des formats sous vide. Ce développement devrait élargir la portée du bœuf haché nourri à l'herbe vers des formats de commodité premium. Les rôtis jouent un rôle complémentaire en vente directe aux consommateurs dans les cycles de demande saisonniers et les modèles d'achat d'animaux entiers, tandis que les autres types de découpe, y compris les abats et les découpes spéciales, représentent une niche émergente. Les programmes du museau à la queue qui commercialisent activement les abats et les découpes spéciales rapportent des augmentations de revenus effectives de 25 à 40 % par animal, selon l'analyse de l'économie des fermes directes. Cela indique que l'amélioration de l'utilisation des carcasses est à la fois une nécessité économique et un levier de revenus significatif pour les producteurs de bœuf nourri à l'herbe.

Par Canal de Distribution : Le Commerce de Détail Commande la Part Tandis que la Restauration Hors Domicile Surpasse la Croissance

La restauration hors domicile devrait être le canal de distribution à la croissance la plus rapide, avec un CAGR projeté de 7,51 % de 2026 à 2031. Les cafés bien-être, les chaînes de restauration gastronomique et les opérateurs institutionnels stimulent la croissance en intégrant l'approvisionnement en bœuf nourri à l'herbe dans les achats standard. Le cadre réglementaire USDA FSIS pour la substantiation des allégations d'élevage (FSIS-GD-2024-0006, août 2024) devrait de plus en plus servir de critère de qualification des fournisseurs dans les contrats de restauration hors domicile institutionnelle, créant un plancher de conformité qui favorise les opérateurs de marque avec des chaînes d'approvisionnement documentées par rapport aux distributeurs de produits de base. Le commerce de détail devrait détenir une part de 65,13 % en 2025, soutenu par les supermarchés/hypermarchés, où les grandes chaînes nationales ont élargi l'espace en rayon pour la viande naturelle et premium. Les grandes chaînes d'épicerie complètent les magasins spécialisés, historiquement le principal canal de base pour les marques de bœuf nourri à l'herbe, à mesure que les marques se développent dans Publix, Albertsons et Harris Teeter et élargissent la base d'acheteurs adressable au-delà des acheteurs des canaux spécialisés.

Les magasins de commerce de détail en ligne représentent le sous-canal de commerce de détail à la croissance la plus rapide, car les modèles de box d'abonnement de producteurs tels que Parker Pastures, Wholly Cow Market et Home Place Pastures réduisent les désavantages de prix de la livraison intermédiaire grâce à une économie prévisible par livraison. L'expansion prévue de Verde Farms dans plus de 680 magasins Albertsons dans 21 États d'ici juin 2026, ainsi que sa présence dans toute la chaîne Publix (plus de 1 400 emplacements) et Harris Teeter (269 magasins), reflète l'évolution du marché vers une distribution grand public. Teton Waters Ranch devrait lancer sa gamme de bœuf haché biologique régénérateur en juillet 2026, ciblant les acheteurs de commerce de détail et de restauration hors domicile via un lancement sur double canal. Cette stratégie montre comment les marques premium de bœuf nourri à l'herbe considèrent la restauration hors domicile comme un corridor de croissance parallèle plutôt qu'un canal secondaire. Les autres canaux de distribution, y compris les ventes directes à la ferme et les marchés de producteurs, restent importants pour la trésorerie des producteurs et la construction de marque, mais représentent une part structurellement limitée à grande échelle.

Analyse Géographique

Le Nord-Est a affiché la maturité commerciale la plus forte sur le marché du bœuf nourri à l'herbe aux États-Unis. Les ventes au détail en dollars du bœuf nourri à l'herbe dans la région ont atteint 108 millions USD au cours de la période de 13 semaines se terminant en septembre 2024, la plus élevée parmi toutes les régions des États-Unis, selon Meat and Livestock Australia (M&LA). Boston a enregistré l'indice de développement de catégorie le plus élevé parmi les principaux marchés américains au cours de la même période, à 164,2, indiquant une intensité de catégorie inhabituellement forte par rapport à la référence nationale. Une étude de 2026 dans Agricultural Systems a révélé que l'État de New York et la Nouvelle-Angleterre n'utilisaient que 43 % des terres de pâturage disponibles pour le pâturage, mettant en évidence une opportunité d'approvisionnement significative à proximité d'une base de demande déjà premium. Les rapports de Cornell d'avril 2026 ont également indiqué que la production de bœuf nourri à l'herbe dans le Nord-Est est économiquement viable dans le cadre de modèles agricoles à grande échelle ou coopératifs lorsqu'une infrastructure partagée répond aux obstacles liés à l'abattage et à la transformation. Pour le marché du bœuf nourri à l'herbe aux États-Unis, le Nord-Est combine une demande urbaine dense, un comportement d'achat premium et une capacité de pâturage sous-utilisée, créant un mélange solide de profondeur commerciale actuelle et de potentiel d'approvisionnement futur.

Le Sud et le Midwest affichent certains des schémas d'expansion les plus dynamiques sur le marché du bœuf nourri à l'herbe aux États-Unis, en particulier dans les zones développant à la fois la demande des consommateurs et la profondeur du côté de l'offre. Les marchés des Plaines ont enregistré une croissance en dollars de 63 % en glissement annuel et une croissance en volume de 65 % au cours de la période de 13 semaines se terminant en septembre 2024, tandis que les marchés des Grands Lacs ont augmenté de 56 % en ventes en dollars et de 66 % en volume. Les deux régions ont surpassé la moyenne nationale de 41 %, selon Meat and Livestock Australia (M&LA). Le Sud-Est a également affiché une croissance en dollars de 49 % en glissement annuel, soutenue par une distribution en épicerie de marque plus large, notamment la présence de Verde Farms dans plus de 1 400 magasins Publix et dans les 269 magasins Harris Teeter, comme indiqué dans le projet source. Chicago a enregistré une croissance en dollars de 47 % et une croissance en volume de 72 %, montrant que le Midwest n'est plus seulement un corridor d'élevage et d'engraissement, mais émerge également comme un marché de consommation plus fort, selon Meat and Livestock Australia (M&LA). L'Angus Journal a rapporté en avril 2026 que les 10 premiers États producteurs de vaches allaitantes représentaient 57 % du cheptel de vaches allaitantes américain, menés par le Texas, l'Oklahoma, le Missouri, le Nebraska et le Dakota du Sud. Cette concentration donne au Sud et au Midwest un avantage clair d'adjacence d'approvisionnement pour les programmes régionaux de bœuf nourri à l'herbe.

L'Ouest présente un schéma plus mixte sur le marché du bœuf nourri à l'herbe aux États-Unis, la Californie affichant une dynamique plus lente que de nombreuses nouvelles zones de croissance. Les ventes au détail en dollars du bœuf nourri à l'herbe en Californie ont augmenté de 21 % au cours de la même période de 13 semaines, en dessous de la moyenne nationale de 41 %. San Francisco et Oakland ont affiché des performances négatives en glissement annuel de -1 %, suggérant un segment spécialisé plus mature. La région Ouest plus large en dehors de la Californie a tout de même enregistré une croissance de 31 %, indiquant une dynamique plus forte dans des marchés tels que Denver, Phoenix et Portland, où la demande premium se développe à partir d'une base plus faible. Le programme USDA AMS Grass Fed Small and Very Small Producer Program reste pertinent dans les États de l'Ouest, car de nombreux ranchs indépendants s'appuient sur des voies certifiées pour maintenir l'intégrité des étiquettes et répondre aux exigences des acheteurs de commerce de détail.

Paysage Concurrentiel

Le marché du bœuf nourri à l'herbe aux États-Unis comprend deux grands groupes concurrentiels : les grandes entreprises de protéines conventionnelles qui se sont développées dans des gammes premium basées sur des allégations et les marques spécialisées construites dès le départ autour de chaînes d'approvisionnement dédiées au bœuf nourri à l'herbe. Cette structure est importante car la seule échelle ne garantit pas un avantage lorsque l'offre de troupeaux reste tendue et que les acheteurs accordent un poids significatif à la certification, à la traçabilité et aux méthodes de production. Verde Farms reste l'un des acteurs premium les plus visibles sur le marché du bœuf nourri à l'herbe aux États-Unis, soutenu par sa large présence en épicerie dans Albertsons, Publix et Harris Teeter et sa forte position dans la marque de bœuf biologique. Thousand Hills Lifetime Grazed a poursuivi une stratégie plus intégrée en acquérant Organic Prairie et Mighty Organic, renforçant ses relations de transformation, de distribution et de commerce de détail dans le bœuf nourri à l'herbe régénérateur et biologique. Cette combinaison de présence en rayon de marque et de contrôle de la chaîne d'approvisionnement façonne un marché dans lequel les opérateurs disposant d'un accès sécurisé au bétail et d'allégations documentées peuvent concurrencer plus efficacement que les entreprises qui s'appuient principalement sur une échelle de transformation conventionnelle.

Les mouvements stratégiques sur le marché du bœuf nourri à l'herbe aux États-Unis se concentrent autour d'une pénétration plus profonde du canal de commerce de détail, d'une expansion des produits transformés et de preuves premium liées à une différenciation régénératrice ou basée sur les nutriments. Applegate devrait élargir la portée de la catégorie en juin 2026 en lançant du bacon de bœuf nourri à l'herbe dans plus de 3 000 magasins Walmart, démontrant comment les produits à valeur ajoutée peuvent amener les allégations d'élevage en pâturage dans des paniers d'achat beaucoup plus importants. Verde Farms a emprunté une autre voie en élargissant la distribution en chaîne dans davantage d'États, renforçant la visibilité quotidienne en magasin et réduisant la dépendance aux formats de commerce de détail naturel plus petits. JBS devrait également signaler la valeur croissante des allégations documentées à travers son rapport de durabilité 2025, dont la publication est prévue en juillet 2026, qui devrait détailler un programme de certification Farm Assurance couvrant les normes nourri à l'herbe, élevé en plein air et sans OGM. Ces exemples montrent que la concurrence sur le marché du bœuf nourri à l'herbe aux États-Unis ne dépend plus uniquement de la disponibilité des produits, car les marques ont désormais besoin de systèmes de preuve, d'un accès plus large aux rayons et d'une raison claire pour que les consommateurs ou les équipes d'approvisionnement paient une prime.

La technologie et la conception des voies d'accès au marché deviennent des différenciateurs plus forts sur le marché du bœuf nourri à l'herbe aux États-Unis, en particulier à mesure que les marques cherchent à réduire leur dépendance à l'espace limité en rayon de commerce de détail. L'étude Agricultural and Food Economics de 2025 devrait mettre en évidence la blockchain et les étiquettes intelligentes activées par QR comme des outils utiles pour la communication de la provenance, indiquant que la preuve numérique peut jouer un rôle direct dans la confiance des consommateurs et la conversion premium. Les modèles d'abonnement direct donnent également à certains acteurs régionaux un moyen de conserver davantage de marge par livre et de maintenir des relations plus étroites avec les consommateurs, bien que les coûts de la chaîne du froid restent un facteur limitant. Le marché du bœuf nourri à l'herbe aux États-Unis reste fragmenté, mais les opérateurs les plus forts combinent de plus en plus un approvisionnement vérifié, une offre fiable et une exécution de canal évolutive dans le commerce de détail, la restauration hors domicile et les ventes directes.

Leaders du Secteur du Bœuf Nourri à l'Herbe aux États-Unis

JBS S.A.

Tyson Foods, Inc.

Cargill, Incorporated

Perdue Farms Inc.

Verde Farms, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2026 : Thousand Hills Lifetime Grazed a élargi son modèle de bœuf régénérateur en améliorant la gestion du pâturage et la capacité de transformation, positionnant l'entreprise comme un opérateur verticalement intégré capable de développer le bœuf nourri à l'herbe régénérateur et biologique certifié dans les canaux de commerce de détail et de restauration hors domicile.

- Juillet 2026 : Teton Waters Ranch a lancé sa gamme de produits de bœuf haché biologique régénérateur, entrant dans le segment du bœuf haché premium avec des certifications biologiques et régénératrices certifiées USDA ciblant à la fois les acheteurs de commerce de détail et de restauration hors domicile.

- Juin 2026 : Verde Farms a élargi son partenariat avec Albertsons en ajoutant les divisions Mountain West et Southern, portant son empreinte totale chez Albertsons à plus de 680 magasins dans 21 États. Les nouveaux emplacements comprenaient des steaks de faux-filet et plusieurs références de bœuf haché dans des régions précédemment non couvertes.

Périmètre du Rapport sur le Marché du Bœuf Nourri à l'Herbe aux États-Unis

Le bœuf nourri à l'herbe provient de bovins qui se nourrissent uniquement d'herbe et de fourrage tout au long de leur vie, contrairement aux bovins conventionnels engraissés aux céréales. Le rapport sur le marché du bœuf nourri à l'herbe aux États-Unis est segmenté par type de produit, type de découpe et canal de distribution. Par type de produit, le marché est segmenté en bœuf frais, bœuf transformé, bœuf congelé/réfrigéré et bœuf en conserve. Par type de découpe, le marché est segmenté en steaks, rôtis, bœuf haché et autres types de découpe. Par canal de distribution, le marché est segmenté en restauration hors domicile et commerce de détail. Le segment commerce de détail est ensuite sous-segmenté en supermarchés/hypermarchés, magasins spécialisés, magasins de commerce de détail en ligne et autres canaux de distribution. Les prévisions du marché sont fournies en termes de valeur (USD).

| Bœuf Frais |

| Bœuf Transformé |

| Bœuf Congelé/Réfrigéré |

| Bœuf en Conserve |

| Steaks |

| Rôtis |

| Bœuf Haché |

| Autres Types de Découpe |

| Restauration Hors Domicile | |

| Commerce de Détail | Supermarchés/Hypermarchés |

| Magasins Spécialisés | |

| Magasins de Commerce de Détail en Ligne | |

| Autres Canaux de Distribution |

| Type de Produit | Bœuf Frais | |

| Bœuf Transformé | ||

| Bœuf Congelé/Réfrigéré | ||

| Bœuf en Conserve | ||

| Type de Découpe | Steaks | |

| Rôtis | ||

| Bœuf Haché | ||

| Autres Types de Découpe | ||

| Canal de Distribution | Restauration Hors Domicile | |

| Commerce de Détail | Supermarchés/Hypermarchés | |

| Magasins Spécialisés | ||

| Magasins de Commerce de Détail en Ligne | ||

| Autres Canaux de Distribution | ||

Questions Clés Répondues dans le Rapport

Quels sont les facteurs qui stimulent la croissance de la demande de bœuf nourri à l'herbe aux États-Unis jusqu'en 2031 ?

La croissance est soutenue par un intérêt accru pour la qualité des protéines, la transparence des étiquettes et l'approvisionnement vérifié. La catégorie devrait passer de 2,74 milliards USD en 2026 à 3,62 milliards USD d'ici 2031, avec un CAGR de 5,73 %.

Quel format de produit mène les ventes et lequel connaît la croissance la plus rapide ?

Le bœuf frais était en tête avec une part de 64,71 % en 2025, car les acheteurs en commerce de détail préfèrent toujours la présentation fraîche visible. Le bœuf congelé/réfrigéré connaît la croissance la plus rapide avec un CAGR de 6,96 %, à mesure que le commerce électronique, les abonnements et les commandes en gros pour la restauration hors domicile se développent.

Pourquoi les steaks dominent-ils encore les revenus dans cette catégorie ?

Les steaks représentaient 62,62 % en 2025, car les acheteurs de restauration gastronomique et de commerce de détail premium sont les plus disposés à payer davantage pour la qualité visible et la provenance dans les découpes à haute valeur. Cela dit, le bœuf haché connaît une croissance plus rapide avec un CAGR de 7,01 %, car il offre un prix d'entrée plus accessible.

Quelle est l'importance de la restauration hors domicile par rapport au commerce de détail ?

Le commerce de détail est resté la principale voie avec une part de 65,13 % en 2025, mais la restauration hors domicile devrait se développer plus rapidement avec un CAGR de 7,51 %. Cela reflète une intégration plus large dans les menus des restaurants axés sur le bien-être et des acheteurs institutionnels.

Dernière mise à jour de la page le: