Taille et parts du marché américain de la viande rouge

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 123.11 Milliards de dollars |

| Taille du Marché (2026) | 124.39 Milliards de dollars |

| Taille du Marché (2031) | 131.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.04% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain de la viande rouge par Mordor Intelligence

La taille du marché américain de la viande rouge en 2026 est estimée à 124,39 milliards USD, en hausse par rapport à la valeur de 2025 de 123,11 milliards USD, avec des projections pour 2031 atteignant 131,02 milliards USD, soit une croissance à un CAGR de 1,04 % sur la période 2026-2031. Cette performance reflète une base de consommateurs mature dans laquelle la consommation par habitant de bœuf et de porc a atteint un plateau proche des sommets historiques, tandis que la stabilité des revenus des ménages, les traditions culinaires ancrées et la fiabilité de la logistique de la chaîne du froid soutiennent une demande au détail constante. Les investissements dans l'automatisation, le renforcement des normes de sécurité alimentaire et le développement des opportunités à l'exportation atténuent par ailleurs les pressions sur les coûts et maintiennent une expansion modérée de la valeur. Les détaillants continuent de privilégier les promotions basées sur la fidélité, tandis que les transformateurs s'appuient sur la robotique pour dégager des gains de rendement compensant les contraintes liées à la main-d'œuvre. Dans le même temps, les coupes premium d'herbe et les découpes de races patrimoniales captent les dépenses des consommateurs soucieux de leur forme physique et des consommateurs vieillissants en quête d'aliments à haute densité nutritive. L'examen environnemental et les protéines alternatives posent des défis mesurés, mais leur influence reste confinée aux segments démographiques urbains de niche plutôt qu'au grand public du marché américain de la viande rouge.

Principaux enseignements du rapport

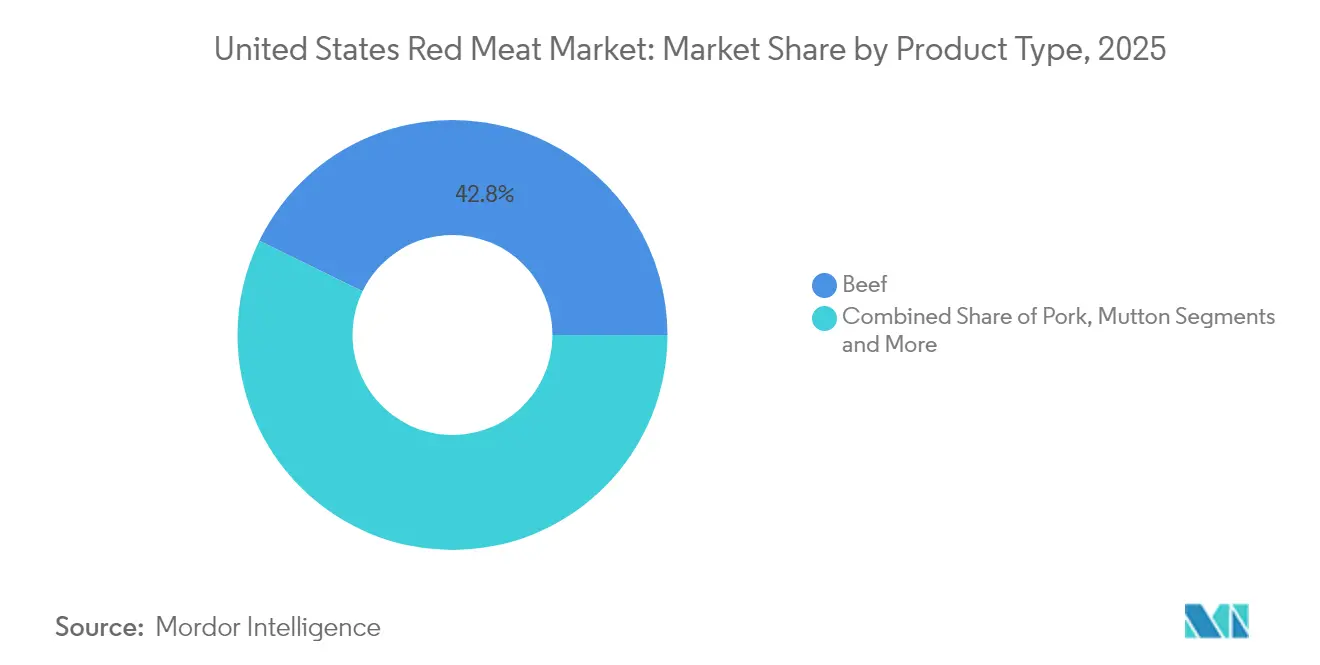

- Par type de produit, le bœuf a dominé avec 42,78 % de la part du marché américain de la viande rouge en 2025, tandis que le mouton progresse à un CAGR de 2,44 % jusqu'en 2031.

- Par forme, les produits frais et réfrigérés représentaient 47,85 % de la taille du marché américain de la viande rouge en 2025 ; la viande transformée devrait progresser à un CAGR de 2,56 % jusqu'en 2031.

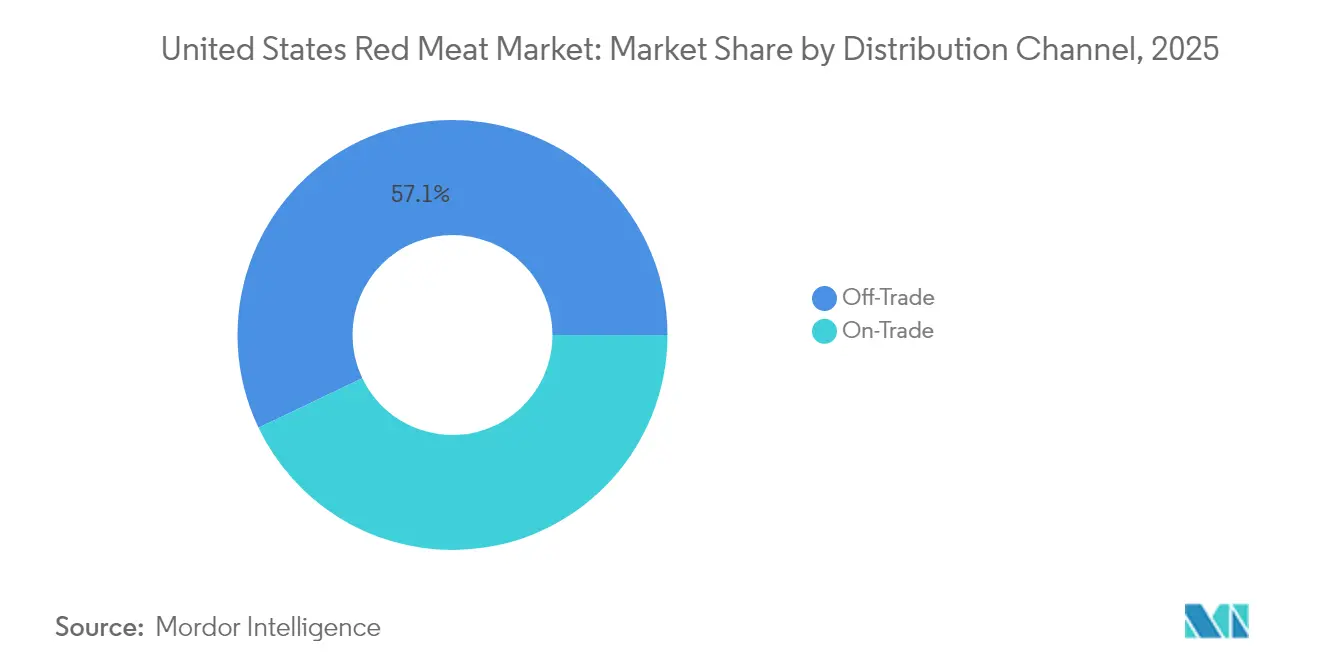

- Par canal de distribution, les circuits hors domicile contrôlaient 57,10 % des revenus en 2025, tandis que la demande en circuits à domicile se redresse à un CAGR de 2,35 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché américain de la viande rouge

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande des consommateurs pour des régimes riches en protéines | +0.5% | National, concentré dans les segments démographiques soucieux de leur santé | Moyen terme (2-4 ans) |

| Croissance du secteur de la restauration et de la restauration rapide | +0.4% | National, avec une concentration en milieu urbain | Court terme (≤ 2 ans) |

| Progrès dans les technologies de transformation et de conditionnement de la viande | +0.3% | National, porté par les principaux pôles de transformation | Long terme (≥ 4 ans) |

| Préférence culturelle pour le bœuf et le porc dans la cuisine américaine | +0.3% | National, la plus forte dans le Midwest et le Sud | Long terme (≥ 4 ans) |

| Hausse de la demande de produits de viande rouge transformés et pratiques | +0.2% | National, axé sur les zones urbaines et périurbaines | Moyen terme (2-4 ans) |

| Augmentation des opportunités à l'exportation grâce aux accords commerciaux internationaux | +0.1% | National, concentré dans les principaux États producteurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande des consommateurs pour des régimes riches en protéines

Les Américains accordent de plus en plus la priorité à la densité nutritive plutôt qu'à l'apport calorique, ce qui entraîne une hausse constante des habitudes de consommation de protéines. La viande rouge continue de dominer en tant que principale source de protéines complètes, même si elle fait face à une concurrence croissante de la part des alternatives. L'USDA (Département de l'Agriculture des États-Unis) rapporte qu'en 2024, la consommation de bœuf par habitant s'est stabilisée à 57,2 livres par an, tandis que la consommation de porc a atteint 49,8 livres. Ces tendances soulignent une forte préférence des consommateurs pour les protéines animales, appréciées pour leur capacité à soutenir le maintien de la masse musculaire et à améliorer la satiété [1]Source : Service de recherche économique de l'USDA, "Système de données sur la disponibilité alimentaire (par habitant)", www.ers.usda.gov. Les communautés sportives et de remise en forme stimulent activement la demande de produits premium, notamment le bœuf nourri à l'herbe et le porc de race patrimoniale, qui commandent souvent une prime de prix de 15 à 25 % par rapport aux options conventionnelles. À mesure que la population vieillit, les besoins en protéines augmentent, les directives nutritionnelles recommandant des niveaux d'apport plus élevés pour aider les adultes de plus de 50 ans à maintenir leur masse musculaire et leur densité osseuse. Par ailleurs, des mouvements alimentaires de niche tels que les régimes cétogènes et carnivores exercent une influence significative sur le développement et la commercialisation de produits premium par les grands transformateurs.

Croissance du secteur de la restauration et de la restauration rapide

La reprise du secteur de la restauration s'est accélérée tout au long de 2024, les achats de viande rouge par les restaurants et les acheteurs institutionnels ayant augmenté de 8,3 % en glissement annuel à mesure que les habitudes de restauration se normalisaient et que la disponibilité de main-d'œuvre s'améliorait [2]Source : Association nationale des restaurants, "État de l'industrie de la restauration 2024", www.restaurant.org. L'expansion des chaînes de restauration rapide favorise des spécifications de protéines standardisées, créant des opportunités de volume pour les transformateurs capables de satisfaire des exigences de cohérence dans des milliers de points de vente simultanément. L'innovation des menus porte sur les offres de hamburgers premium et les applications de saucisses artisanales, des chaînes comme McDonald's et Burger King investissant dans un approvisionnement en bœuf de meilleure qualité pour se différencier des concurrents de la restauration décontractée haut de gamme. Les segments institutionnels, notamment les écoles, les hôpitaux et les cantines d'entreprise, représentent des canaux de demande stables, bien que la sensibilité au prix limite la pénétration des produits premium dans ces applications. La prolifération des cuisines fantômes et les formats de menus optimisés pour la livraison favorisent les préparations de viande rouge qui maintiennent leur qualité pendant le transport, soutenant ainsi les catégories de produits transformés et précuits.

Progrès dans les technologies de transformation et de conditionnement de la viande

Les progrès dans les technologies de transformation et de conditionnement de la viande constituent des moteurs significatifs du marché américain de la viande rouge, améliorant la qualité des produits, la sécurité et l'attrait pour les consommateurs. Les innovations clés comprennent l'automatisation et la robotique pour la découpe précise de la viande, le portionnement et le conditionnement, qui améliorent la cohérence et la rapidité tout en réduisant les coûts de main-d'œuvre. La traçabilité renforcée grâce à la technologie de la chaîne de blocs garantit la transparence dans la chaîne d'approvisionnement en viande, permettant aux consommateurs de vérifier l'origine et la qualité. Les technologies de conditionnement telles que l'emballage sous atmosphère modifiée (EAM), l'emballage sous vide et l'emballage intelligent avec capteurs prolongent la durée de conservation, préservent la fraîcheur et améliorent la sécurité en contrôlant la croissance microbienne et l'oxydation. Ces avancées permettent un meilleur stockage à froid et un meilleur transport, réduisant les déchets et maintenant la qualité de la viande du traitement au consommateur. De plus, l'intégration du contrôle qualité basé sur les données à l'aide de l'IA améliore les normes des produits. Ensemble, ces améliorations technologiques soutiennent une production efficace, répondent à la demande croissante des consommateurs pour des produits carnés de haute qualité et pratiques, et contribuent à la croissance du marché américain de la viande rouge.

Préférence culturelle pour le bœuf et le porc dans la cuisine américaine

La préférence culturelle pour le bœuf et le porc dans la cuisine américaine est un puissant moteur du marché américain de la viande rouge. Le bœuf occupe historiquement une place prépondérante dans la culture américaine, symbolisée par des aliments emblématiques comme les hamburgers et les steaks, et étroitement liée à des idées de masculinité, de richesse et de statut social. Malgré les fluctuations des habitudes de consommation, le bœuf reste une protéine de prédilection en raison de son association aux repas de fête et aux régimes alimentaires américains traditionnels façonnés depuis la colonisation européenne. Le porc complète cette préférence en tant que viande polyvalente utilisée sous diverses formes, du bacon aux saucisses, davantage ancrée dans les traditions culinaires régionales à travers le pays. Ces liens culturels sont renforcés par l'influence de l'industrie de la viande dans la promotion de la consommation de viande rouge en tant que produit de base, aidée par des prix relativement bas et les directives alimentaires gouvernementales. Bien qu'il y ait eu une augmentation progressive de la consommation de volaille, le bœuf et le porc continuent de dominer les préférences américaines en matière de viande en raison de leur importance sociale, économique et culinaire profondément enracinée.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations croissantes concernant les effets sur la santé de la consommation de viande rouge | -0.2% | National, concentré dans les segments démographiques urbains instruits | Moyen terme (2-4 ans) |

| Popularité croissante des protéines végétales et alternatives | -0.1% | National, la plus forte dans les zones métropolitaines côtières | Long terme (≥ 4 ans) |

| Volatilité des prix et fluctuations des coûts des matières premières | -0.1% | National, affectant tous les segments du marché | Court terme (≤ 2 ans) |

| Préoccupations concernant l'impact environnemental de la production bovine | -0.1% | National, concentré dans les segments soucieux de l'environnement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations croissantes concernant les effets sur la santé de la consommation de viande rouge

Les préoccupations croissantes concernant les effets sur la santé de la consommation de viande rouge constituent un frein significatif au marché américain de la viande rouge. Des études scientifiques établissent de plus en plus un lien entre une consommation élevée de viande transformée et de viande rouge et des risques accrus de maladies chroniques telles que le cancer colorectal, le cancer du sein, le diabète de type 2 et les maladies cardiovasculaires. Les viandes transformées, en particulier, présentent des associations plus fortes avec ces risques pour la santé, attribuées aux composés cancérigènes formés lors du traitement, aux effets pro-inflammatoires et aux impacts négatifs sur le microbiome intestinal et le métabolisme des lipides. L'Organisation mondiale de la Santé a classé les viandes transformées dans le groupe 1 des cancérogènes, ce qui continue de provoquer des évolutions dans les habitudes de consommation[3]Source : Organisation mondiale de la Santé, "Cancer : cancérogénicité de la consommation de viande rouge et de viande transformée", www.who.int. Bien que la viande rouge non transformée présente des liens plus faibles et moins cohérents avec les maladies chroniques, les directives de santé publique préconisent généralement la modération. La sensibilisation des consommateurs à ces préoccupations sanitaires est croissante, ce qui conduit beaucoup d'entre eux à réduire leur consommation de viande rouge ou à rechercher des alternatives protéiques plus saines comme la volaille, le poisson ou les options végétales. Cette évolution des préférences alimentaires liée à la santé remet en question la demande traditionnelle de viande rouge, freinant ainsi la croissance du marché aux États-Unis.

Popularité croissante des protéines végétales et alternatives

Les protéines végétales et alternatives reconfigurent de plus en plus le marché américain de la viande rouge, constituant un frein significatif à sa croissance. Les consommateurs modifient activement leurs préférences en raison d'une prise de conscience accrue des dommages environnementaux causés par l'élevage animal, de préoccupations croissantes en matière de bien-être animal et des avantages bien documentés pour la santé des régimes à base de plantes. Cette évolution a conduit à une augmentation notable de l'adoption des modes de vie végétalien, végétarien et flexitarien à travers les États-Unis. Les entreprises répondent à cette demande en innovant massivement dans les goûts, les textures et les profils nutritionnels des produits à base de plantes, les rendant plus attractifs pour un public plus large. De plus, une forte présence dans le commerce de détail, associée à des investissements substantiels de la part de jeunes entreprises et d'entreprises établies du secteur de la viande, accélère la pénétration de ces alternatives sur le marché. À mesure que les consommateurs accordent de plus en plus la priorité aux options protéiques durables et soucieuses de la santé, la demande de produits de viande rouge traditionnels continue de décliner. Cette tendance a fermement positionné les alternatives à base de plantes comme un concurrent dominant et en croissance sur le marché des protéines, remettant en cause la domination de longue date de la viande rouge.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du bœuf face à la perturbation par des segments de niche

Le bœuf a conservé une part dominante de 42,78 % du marché américain de la viande rouge en 2025, soulignant des préférences de consommateurs profondément enracinées et la solidité de son infrastructure de chaîne d'approvisionnement établie. Sa domination est soutenue par une large disponibilité des produits, des prix compétitifs et son rôle traditionnel dans la cuisine américaine, de la consommation domestique à la restauration décontractée et aux formats de restauration rapide. Le segment bénéficie d'une forte pénétration dans le commerce de détail et la restauration, faisant du bœuf un aliment de base pour des groupes démographiques diversifiés. Cependant, la dynamique de croissance du bœuf montre des signes de modération, car la sensibilisation croissante à la santé incite les consommateurs à explorer des options protéiques plus maigres ou alternatives. Le positionnement premium au sein de certaines sous-catégories, telles que le bœuf nourri à l'herbe et le bœuf biologique, stimule la valeur sans pour autant développer significativement le volume global.

Le mouton se distingue comme le segment à la croissance la plus rapide du marché américain de la viande rouge, avec une prévision d'expansion à un CAGR de 2,44 % jusqu'en 2031. Sa croissance est portée par l'augmentation des populations immigrées issues des communautés du Moyen-Orient et d'Asie du Sud, qui maintiennent des habitudes alimentaires traditionnelles intégrant abondamment le mouton. Le segment est également soutenu par des applications dans la restauration gastronomique qui mettent en valeur le profil de saveur distinctif du mouton et séduisent les consommateurs aventureux en quête d'expériences culinaires uniques. L'intérêt croissant pour les cuisines ethniques authentiques élargit la base de consommateurs du mouton au-delà des populations immigrées de base. Bien que sa part de marché globale reste plus faible par rapport au bœuf et au porc, son attrait de niche lui permet de commander des prix premium dans les circuits de vente au détail et de restauration.

Par forme : les produits frais en tête tandis que la transformation gagne en dynamisme

Les produits de viande rouge frais et réfrigérés détenaient la part dominante de 47,85 % du marché américain de la viande rouge en 2025, soulignant les préférences des consommateurs pour la fraîcheur, la texture naturelle et la perception de qualité. Leur popularité est ancrée dans les traditions de cuisine à domicile, où la polyvalence dans la préparation des repas soutient une demande constante dans les circuits de vente au détail et de restauration. Les consommateurs associent souvent la viande fraîche et réfrigérée à une saveur et une valeur nutritionnelle supérieures, renforçant leur préférence par rapport aux alternatives congelées ou fortement transformées. Cependant, le maintien de la qualité des produits s'accompagne de défis, ce segment étant confronté à d'importantes pressions sur les coûts découlant de la complexité de la logistique de la chaîne du froid et des besoins fréquents de réapprovisionnement. La durée de conservation plus courte limite également l'efficacité de l'approvisionnement et intensifie la concurrence sur les prix et les marges de distribution.

Le segment de la viande rouge transformée devrait s'étendre à un CAGR stable de 2,56 % de 2026 à 2031, en faisant la catégorie à la croissance la plus rapide sur le marché américain. Cette croissance est propulsée par l'évolution des modes de vie des consommateurs qui privilégient la commodité, l'efficacité temporelle et une nutrition équilibrée. Les produits transformés — tels que les découpes prêtes à cuire, les viandes marinées, les saucisses et les produits de charcuterie — sont de plus en plus appréciés par les consommateurs urbains et les familles actives en quête de solutions de repas rapides. Les avancées dans les technologies de transformation et les innovations en matière de conditionnement améliorent la sécurité des produits, la durée de conservation et la cohérence des saveurs, favorisant davantage les taux d'acceptation. Le segment bénéficie également de l'essor des sous-catégories premium et à valeur ajoutée, séduisant à la fois les consommateurs soucieux de leur budget et ceux axés sur la qualité.

Par canal de distribution : la solidité des circuits hors domicile face à la reprise des circuits à domicile

Les circuits hors domicile ont représenté la plus grande part du marché américain de la viande rouge en 2025, avec 57,10 % des ventes totales. Ce segment comprend les supermarchés, les hypermarchés et les détaillants spécialisés en viande qui tirent parti des préférences des consommateurs pour les prix compétitifs, la variété et la possibilité de comparer les produits avant l'achat. Les options d'achat en gros et les remises promotionnelles renforcent davantage l'attrait des circuits hors domicile, notamment auprès des ménages soucieux des coûts et des grandes familles. La large disponibilité de viande rouge fraîche, réfrigérée et transformée dans ces points de vente assure un engagement constant des consommateurs dans les marchés urbains et périurbains. De plus, des réseaux de chaîne d'approvisionnement bien établis et une rotation régulière des produits contribuent à maintenir des normes de qualité tout en répondant à des préférences alimentaires diverses. Grâce à la combinaison de la commodité, de l'accessibilité et des prix compétitifs, les circuits hors domicile restent la principale plateforme de distribution de la viande rouge aux États-Unis.

Le segment à domicile devrait croître à un CAGR de 2,35 % jusqu'en 2031, en faisant le canal à l'expansion la plus rapide sur le marché américain de la viande rouge. Cette croissance reflète la reprise continue des opérations de restauration à mesure que les effectifs se stabilisent et que les habitudes de restauration des consommateurs reviennent aux normes d'avant la pandémie. Les restaurants, les steakhouses, les établissements de restauration gastronomique et les restaurants ethniques connaissent un regain de demande pour des offres de viande rouge de haute qualité, porté par des consommateurs en quête d'expériences de restauration sociale et de profils de saveurs diversifiés. L'augmentation de l'activité touristique et des festivals culinaires régionaux contribue également à une fréquentation accrue dans les établissements à domicile. La tendance est en outre soutenue par les innovations de menus, associant la viande rouge aux cuisines du monde et aux méthodes de préparation premium pour attirer des convives aisés et aventureux. Avec le rebond de la confiance des consommateurs et l'attrait croissant pour la restauration expérientielle, les circuits à domicile devraient regagner régulièrement des parts de marché et générer une croissance constante au sein du paysage de distribution de la viande rouge aux États-Unis.

Analyse géographique

Le marché américain de la viande rouge présente des configurations géographiques distinctes influencées par les préférences régionales, les pôles de production et les facteurs démographiques. La région Sud se distingue comme le plus grand consommateur et producteur de viande rouge, notamment de bœuf, de porc et de poulet. Cette domination est portée par une forte affinité culturelle pour les régimes alimentaires à base de viande et les traditions de barbecue, associée à des conditions agricoles favorables et à des industries d'élevage bien établies. Ces facteurs permettent à la région de maintenir des chaînes d'approvisionnement et des réseaux de distribution robustes, assurant un flux constant de produits de viande rouge. Le Midwest joue également un rôle significatif sur le marché, bénéficiant de vastes opérations d'élevage bovin et de parcs d'engraissement qui soutiennent à la fois la consommation locale et la distribution plus large. Pendant ce temps, les régions du Nord-Est et de la Côte Ouest présentent des habitudes de consommation uniques, influencées par des niveaux de revenus plus élevés et des tendances culinaires diverses, qui façonnent davantage la dynamique du marché.

Les dynamiques régionales d'offre et de demande sont étroitement alignées, les produits carnés transformés et conditionnés étant souvent adaptés pour répondre aux goûts locaux. Par exemple, la forte demande de la région Sud pour les coupes de barbecue traditionnelles contraste avec la préférence du Nord-Est pour les produits carnés premium et de spécialité. Le Midwest, avec sa vaste base agricole, non seulement soutient la consommation locale mais sert également de fournisseur essentiel pour les autres régions. Sur la Côte Ouest, les préférences des consommateurs penchent vers le bœuf biologique, nourri à l'herbe et d'approvisionnement durable, reflétant la population soucieuse de sa santé et de l'environnement de cette région. Ces disparités géographiques font en sorte que les réseaux de production et de distribution s'adaptent pour répondre aux besoins spécifiques de chaque région, soulignant l'importance des stratégies localisées sur le marché de la viande rouge.

Les populations immigrées dans les principales zones métropolitaines façonnent en outre la demande géographique pour des types spécifiques de viande rouge. Par exemple, les communautés croissantes du Moyen-Orient et d'Asie du Sud dans des villes comme New York, Chicago et Houston ont augmenté la consommation de mouton et d'agneau, qui font partie intégrante de leurs habitudes alimentaires. Cette demande a stimulé la croissance des restaurants ethniques et des détaillants spécialisés en viande, créant des opportunités dans des segments de marché de niche. Sur la Côte Ouest, des villes comme Los Angeles et San Francisco, connues pour leurs tendances alimentaires premium, affichent une préférence plus marquée pour les produits bovins biologiques et d'approvisionnement durable. Ces préférences en évolution, influencées par le patrimoine culturel et les valeurs modernes des consommateurs, orientent les offres de produits régionaux et les stratégies marketing, soulignant la nature diversifiée et dynamique du marché américain de la viande rouge.

Paysage concurrentiel

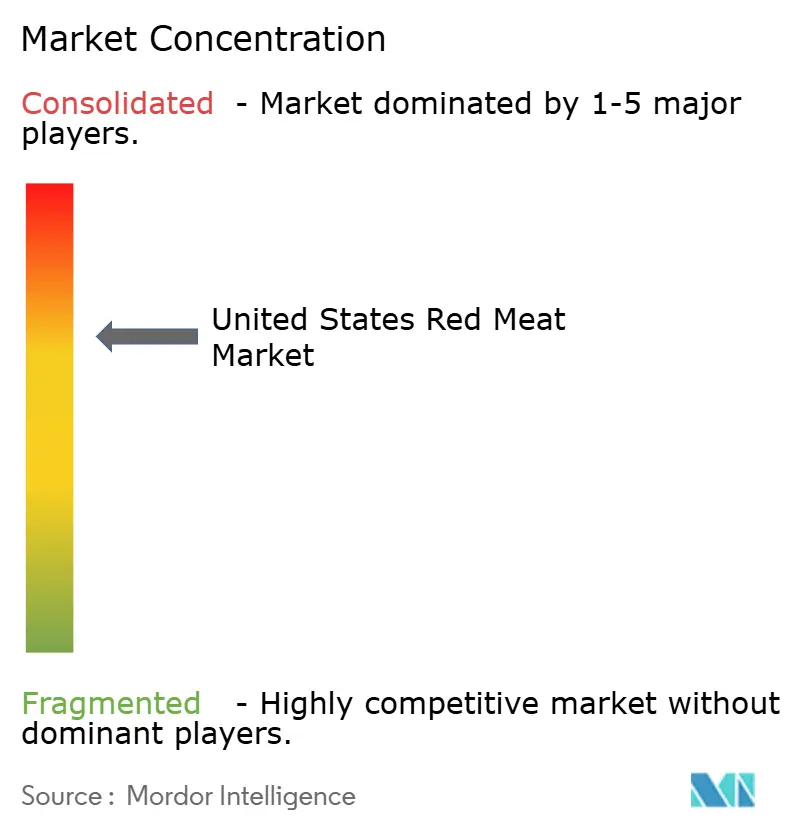

Le paysage concurrentiel du marché américain de la viande rouge est très concentré, quatre grands transformateurs — Tyson Foods, JBS USA, Cargill et Smithfield Foods — dominant le secteur. Ces entreprises atteignent collectivement un score de concentration de 7, reflétant une consolidation significative. Elles exploitent les économies d'échelle pour maintenir des avantages concurrentiels dans les domaines des achats, de la transformation et de la distribution. En employant des stratégies d'intégration verticale, elles contrôlent des aspects essentiels de la chaîne d'approvisionnement, notamment la production d'aliments pour animaux, l'élevage, la transformation et la commercialisation de produits de marque. Cette approche renforce non seulement leur position sur le marché, mais crée également des barrières substantielles pour les concurrents plus petits, tout en leur permettant de répondre efficacement aux perturbations de la chaîne d'approvisionnement et aux changements réglementaires. De plus, leurs vastes réseaux de distribution leur permettent d'atteindre une base de consommateurs plus large, consolidant davantage leur domination.

L'adoption des technologies joue un rôle central dans la formation de la dynamique concurrentielle du marché. Les principaux transformateurs investissent activement dans des technologies avancées telles que les systèmes d'automatisation, la robotique et l'intelligence artificielle pour améliorer l'efficacité opérationnelle. Ces technologies réduisent la dépendance à la main-d'œuvre, améliorent l'efficacité du rendement et garantissent la conformité aux normes de sécurité alimentaire. Par exemple, le système robotique CarVe de Cargill et le programme d'automatisation complet de Tyson illustrent la manière dont les déploiements technologiques à forte intensité de capital permettent à ces entreprises d'établir des avantages concurrentiels durables. Les transformateurs plus petits peinent souvent à reproduire de tels investissements, creusant davantage l'écart concurrentiel.

Alors que ces acteurs majeurs continuent de dominer le marché, leur accent sur l'intégration verticale et l'innovation technologique consolide leur leadership. Leur capacité à gérer des opérations de bout en bout et à adopter des technologies de pointe les positionne pour faire face efficacement aux défis évolutifs du marché. Cette domination renforce non seulement leur avantage concurrentiel, mais façonne également la structure globale du marché américain de la viande rouge, laissant peu de place aux concurrents plus petits pour prospérer.

Leaders du secteur américain de la viande rouge

Hormel Foods Corporation

Tyson Foods Inc.

JBS S.A.

BRF S.A.

Smithfield Foods Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : JBS a conclu un partenariat stratégique avec GreenGasUSA aux États-Unis pour faire progresser ses efforts en matière de durabilité. La collaboration vise à renforcer la production de gaz naturel renouvelable (GNR). L'engagement de JBS est clair : l'entreprise a pour mission de réduire ses émissions de gaz à effet de serre (GES). Le partenariat se concentre sur l'amplification de la capacité de JBS à capturer le méthane et à optimiser la production de biogaz à partir des eaux usées. Cela sera accompli en déployant les systèmes avancés de purification du gaz de GreenGasUSA sur des sites de production clés.

- Juillet 2025 : Tyson Foods a investi près de 23,5 millions USD pour moderniser son installation dans le comté de Henderson, Kentucky, aux États-Unis. Cet investissement ciblait l'installation de Robards, permettant à Tyson de mieux répondre à la demande croissante de produits protéinés.

- Juillet 2025 : Clemens Food Group, un transformateur de porc, avait annoncé un investissement de 130 millions USD pour rénover et agrandir son installation de transformation située à Hatfield, en Pennsylvanie. Des rénovations sur une partie du bâtiment existant avaient commencé en février. La phase d'expansion du projet devait démarrer fin 2025, avec un objectif d'achèvement au premier semestre 2027.

- Février 2025 : JBS USA, une entité alimentaire mondiale de premier plan, s'est engagée à investir 200 millions USD dans ses sites de production de bœuf à Cactus, Texas, et Greeley, Colorado. Les améliorations à Cactus comprenaient un atelier de fabrication de pointe et une salle d'élaboration du bœuf haché élargie, tandis que Greeley a vu l'ajout d'un nouveau centre de distribution.

Périmètre du rapport sur le marché américain de la viande rouge

Le bœuf, le mouton et le porc sont couverts en tant que segments par type. Les conserves, le frais/réfrigéré, le congelé et le transformé sont couverts en tant que segments par forme. Le hors domicile et le à domicile sont couverts en tant que segments par canal de distribution.| Bœuf |

| Porc |

| Mouton |

| Autres viandes |

| Frais/Réfrigéré |

| Congelé |

| En conserve |

| Transformé |

| À domicile | |

| Hors domicile | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Canal de vente en ligne | |

| Autres canaux de distribution |

| Par type de produit | Bœuf | |

| Porc | ||

| Mouton | ||

| Autres viandes | ||

| Par forme | Frais/Réfrigéré | |

| Congelé | ||

| En conserve | ||

| Transformé | ||

| Par canal de distribution | À domicile | |

| Hors domicile | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Canal de vente en ligne | ||

| Autres canaux de distribution | ||

Définition du marché

- Viande - La viande est définie comme la chair ou d'autres parties comestibles d'un animal utilisées pour l'alimentation. L'utilisation finale du secteur de la viande ne concerne que la consommation humaine. La viande est généralement achetée dans des points de vente au détail pour être cuisinée et consommée à domicile. Pour le marché étudié, seule la viande crue a été prise en compte. Celle-ci peut être transformée sous diverses formes, qui ont été couvertes sous la forme « Transformé ». Les autres achats de viande se font par la consommation de viande dans les établissements de restauration (restaurants, hôtels, restauration collective, etc.).

- Autres viandes - Le segment des autres viandes comprend la viande de chameau, de cheval, de lapin, etc. Il s'agit de types de viande moins couramment consommés mais qui ont néanmoins une présence dans certaines parties distinctes du monde. Bien qu'ils fassent partie de la viande rouge, nous avons considéré ces types de viande séparément pour une meilleure compréhension du marché.

- Viande de volaille - La viande de volaille, également appelée viande blanche, provient d'oiseaux élevés commercialement ou domestiquement pour la consommation humaine. Cela comprend le poulet, la dinde, les canards et les oies.

- Viande rouge - La viande rouge a généralement une couleur rouge lorsqu'elle est crue et une couleur foncée lorsqu'elle est cuite. Elle comprend toute viande provenant de mammifères, comme le bœuf, l'agneau, le porc, le cabri, le veau et le mouton.

| Mot-clé | Définition |

|---|---|

| A5 | Il s'agit d'un système japonais de classification du bœuf. Le « A » signifie que le rendement de la carcasse est le plus élevé possible et la notation numérique est liée au persillage du bœuf, à la couleur et à la brillance de la chair, à sa texture, à sa couleur, à son lustre et à la qualité du gras. A5 est la note maximale que le bœuf wagyu peut obtenir. |

| Abattoir | Il s'agit d'un autre nom pour un abattoir et désigne le local utilisé pour ou en rapport avec l'abattage d'animaux dont la viande est destinée à la consommation humaine. |

| Maladie de nécrose hépatopancréatique aiguë (MNHPA) | Il s'agit d'une maladie affectant les crevettes et caractérisée par des mortalités élevées, atteignant dans de nombreux cas 100 % dans les 30 à 35 jours suivant la mise en charge des étangs d'engraissement. |

| Peste porcine africaine (PPA) | Il s'agit d'une maladie virale hautement contagieuse des porcs causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon germon | Il s'agit de l'une des plus petites espèces de thon, présente dans les six stocks distincts connus à l'échelle mondiale dans les océans Atlantique, Pacifique et Indien, ainsi qu'en mer Méditerranée. |

| Bœuf Angus | Il s'agit de bœuf issu d'une race spécifique de bovins originaire d'Écosse. Il nécessite une certification de l'Association américaine Angus pour recevoir le label de qualité « Certified Angus Beef ». |

| Bacon | Il s'agit de viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Black Angus | Il s'agit de bœuf issu d'une race de vaches à robe noire sans cornes. |

| Bologne | Il s'agit d'une saucisse italienne fumée à base de viande, généralement de grande taille et faite à partir de porc, de bœuf ou de veau. |

| Encéphalopathie spongiforme bovine (ESB) | Il s'agit d'un trouble neurologique progressif des bovins résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Il désigne un type de saucisse allemande faite à base de porc, de bœuf ou de veau. |

| BRC | Consortium britannique du commerce de détail |

| Poitrine | Il s'agit d'une coupe de viande provenant de la poitrine ou de la partie inférieure de la poitrine du bœuf ou du veau. La poitrine de bœuf est l'une des neuf coupes primaires du bœuf. |

| Poulet de chair | Il désigne tout poulet (Gallus domesticus) élevé et produit spécifiquement pour la production de viande. |

| Boisseau | Il s'agit d'une unité de mesure pour les céréales et les légumineuses. 1 boisseau = 27,216 kg. |

| Carcasse | Il désigne le corps habillé d'un animal de boucherie dont les bouchers découpent la viande. |

| ACIA | Agence canadienne d'inspection des aliments |

| Filet de poulet | Il désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Steak de paleron | Il désigne une coupe de bœuf faisant partie du paleron, qui est une grande section de viande provenant de la zone de l'épaule d'une vache. |

| Corned-beef | Il désigne la poitrine de bœuf saumurée et bouillie, généralement servie froide. |

| CWT | Également connu sous le nom de quintal, il s'agit d'une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg. |

| Pilon | Il désigne une cuisse de poulet sans le haut de cuisse. |

| AESA | Autorité européenne de sécurité des aliments |

| SER | Service de recherche économique de l'USDA |

| Brebis | Il s'agit d'une brebis femelle adulte. |

| FDA | Administration américaine des aliments et des médicaments |

| Filet mignon | Il s'agit d'une coupe de viande prélevée sur la partie la plus petite du filet. |

| Bavette | Il s'agit d'une coupe de bœuf prélevée sur le flanc, situé en avant du quartier arrière d'une vache. |

| Restauration collective | Il désigne la partie de l'industrie alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cafétérias scolaires et hospitalières, les opérations de restauration collective et de nombreux autres formats. |

| Fourrage | Il désigne l'alimentation animale. |

| Jarret avant | Il s'agit de la partie supérieure de la patte avant des bovins. |

| Saucisse de Francfort | Également connue sous le nom de frankfurter ou Würstchen, il s'agit d'un type de saucisse fumée très assaisonnée, populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection et de sécurité des aliments |

| FSSAI | Autorité de sécurité et de normalisation alimentaires de l'Inde |

| Gésier | Il désigne un organe présent dans le tube digestif des oiseaux. Il est également appelé estomac mécanique d'un oiseau. |

| Gluten | Il s'agit d'une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | Il s'agit de bœuf issu de bovins ayant été nourris avec un régime enrichi en soja, maïs et autres additifs. Les bovins nourris aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | Il s'agit de bœuf issu de bovins ayant été nourris exclusivement à l'herbe. |

| Jambon | Il désigne la viande de porc provenant de la cuisse d'un porc. |

| HoReCa | Hôtels, restaurants et cafés |

| Viande séchée (jerky) | Il s'agit de viande maigre parée qui a été découpée en lanières et séchée (déshydratée) pour prévenir la détérioration. |

| Bœuf Kobé | Il s'agit de bœuf Wagyu spécifiquement issu de la race de vaches Kuroge Washu au Japon. Pour être classé comme bœuf Kobé, la vache doit avoir été née, élevée et abattue dans la préfecture de Hyōgo, dans la ville de Kobé au Japon. |

| Liverwurst | Il s'agit d'un type de saucisse allemande faite à base de foie de bœuf ou de porc. |

| Longe | Il désigne les flancs entre les côtes inférieures et le bassin, ainsi que la partie inférieure du dos d'une vache. |

| Mortadelle | Il s'agit d'une grande saucisse ou charcuterie italienne à base de porc haché ou moulu finement traité à la chaleur, qui incorpore au moins 15 % de petits cubes de gras de porc. |

| Pastrami | Il désigne du bœuf fumé très assaissonné, généralement servi en fines tranches. |

| Pepperoni | Il s'agit d'une variété américaine de salami épicé à base de viande séchée. |

| Plate | Il désigne une coupe de quartier avant provenant du ventre d'une vache, juste en dessous de la coupe des côtes. |

| Syndrome dysgénésique et respiratoire du porc (SDRP) | Il s'agit d'une maladie porcine provoquant des échecs reproductifs en fin de gestation et une pneumonie sévère chez les porcelets nouveau-nés. |

| Coupes primaires | Il désigne les principales sections de la carcasse. |

| Quorn | Il s'agit d'un substitut de viande préparé à partir de mycoprotéines comme ingrédient, dans lequel la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis sa texture est ajustée et elle est pressée sous diverses formes. |

| Prêt à cuire (PAC) | Il désigne des produits alimentaires comprenant tous les ingrédients, pour lesquels une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à manger (PAM) | Il désigne un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| Emballage rétort | Il s'agit d'un procédé d'emballage aseptique des aliments dans lequel les aliments sont introduits dans une poche ou une boîte métallique, scellés, puis chauffés à des températures extrêmement élevées, rendant le produit commercialement stérile. |

| Steak rond | Il désigne un steak de bœuf provenant de la patte arrière de la vache. |

| Steak de rumsteck | Il désigne une coupe de bœuf issue de la division entre la cuisse et l'échine. |

| Salami | Il s'agit d'une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | Il s'agit d'un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Il est généralement considéré comme mauvais pour la santé. |

| Saucisse | Il s'agit d'un produit carné à base de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est ensuite généralement fourrée dans un boyau. |

| Coquille Saint-Jacques | Il s'agit d'un mollusque comestible avec une coquille nervurée en deux parties. |

| Seitan | Il s'agit d'un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Borne de commande en libre-service | Il désigne un système de point de vente (PDV) à commande autonome par lequel les clients passent et paient leurs propres commandes aux bornes, permettant un service entièrement sans contact et sans friction. |

| Aloyau | Il s'agit d'une coupe de bœuf provenant des parties inférieures et latérales du dos d'une vache. |

| Surimi | Il s'agit d'une pâte faite à base de poisson désossé. |

| Filet | Il désigne une coupe de bœuf constituée du muscle entier du filet d'une vache. |

| Crevette géante tigrée | Il désigne une grande variété de crevettes des océans Indien et Pacifique. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, il s'agit d'un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| Crevette Vannamei | Il désigne des crevettes et des gambas tropicales élevées dans des zones proches de l'équateur, généralement le long des côtes dans des étangs artificiels. |

| Bœuf Wagyu | Il s'agit de bœuf issu de l'une des quatre souches d'une race de bovins japonais noirs ou rouges, estimée pour sa viande très persillée. |

| Zoosanitaire | Il désigne la propreté des animaux ou des produits d'origine animale. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin d'élaborer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.