Taille et part du marché tanzanien des MNO des télécommunications

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.87 Milliards de dollars |

| Taille du Marché (2026) | 1.99 Milliards de dollars |

| Taille du Marché (2031) | 2.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.27% CAGR |

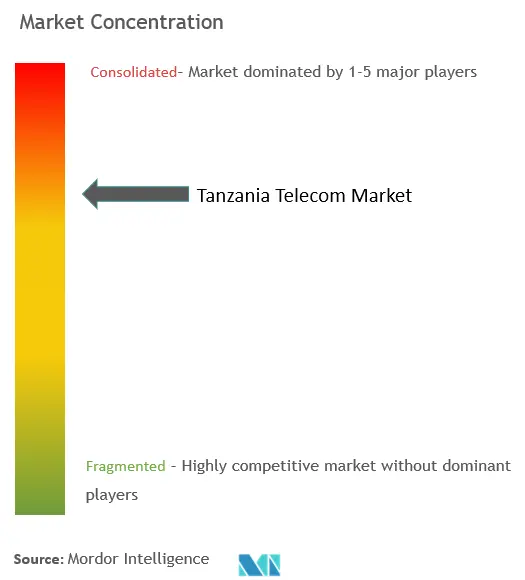

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché tanzanien des MNO des télécommunications par Mordor Intelligence

La taille du marché tanzanien des MNO des télécommunications était évaluée à 1,87 milliard USD en 2025 et devrait croître de 1,99 milliard USD en 2026 pour atteindre 2,69 milliards USD d'ici 2031, à un TCAC de 6,27 % au cours de la période de prévision (2026-2031).

La croissance soutenue de la consommation de données, les couches de monétisation de la monnaie mobile et les mandats d'investissement continus dans les réseaux constituent les principaux moteurs de cette trajectoire de croissance. Bien que le taux de pénétration mobile dépasse 110 %, la possession de smartphones reste inférieure à 40 %, ce qui laisse une marge considérable pour les services 4G et 5G à ARPU plus élevé. Les produits de données et Internet contribuent déjà à près de la moitié du chiffre d'affaires total des opérateurs, et les services financiers basés sur les transactions représentent désormais plus d'un tiers du chiffre d'affaires des services pour l'opérateur leader. La consolidation des infrastructures, illustrée par l'acquisition de Smile Communications par Vodacom, a intensifié la concurrence autour de la qualité du réseau et accéléré les déploiements 5G plutôt que la simple réduction des prix. Des programmes gouvernementaux parallèles — notamment le Projet Tanzanie Numérique de 150 millions USD et une politique de spectre technologiquement neutre — renforcent davantage les perspectives d'investissement à moyen terme du secteur.

Principaux enseignements du rapport

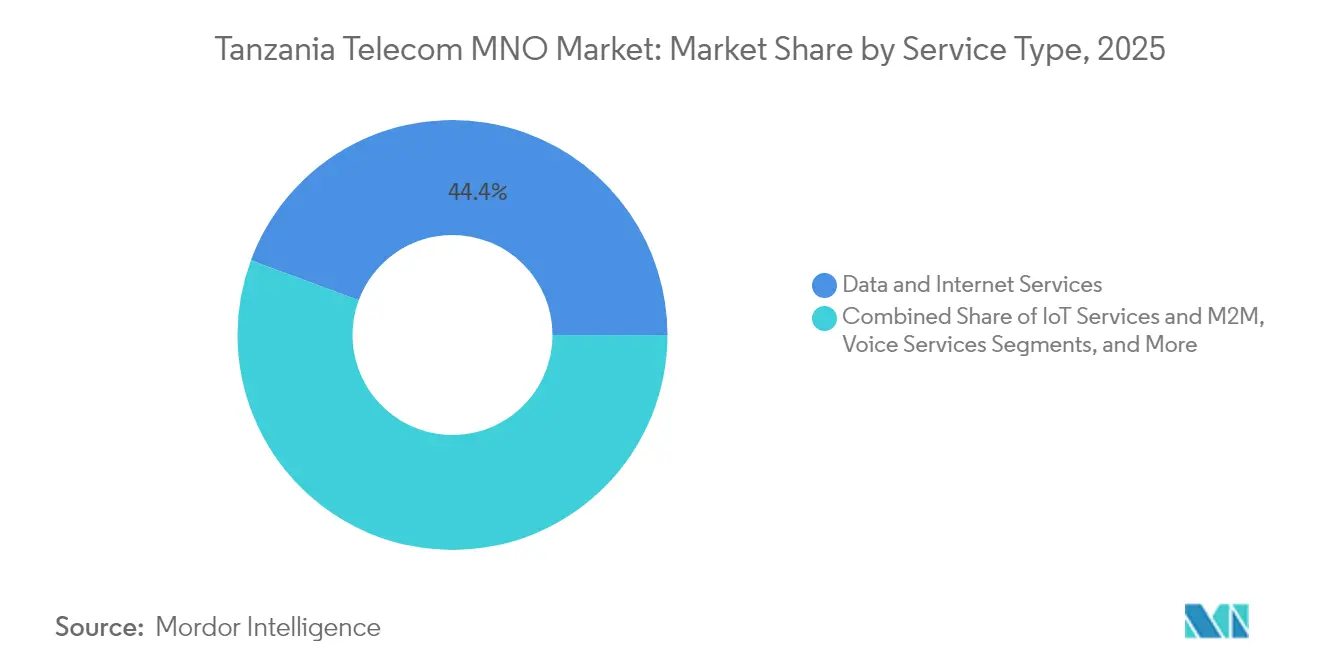

- Par type de service, les offres de données et Internet ont dominé avec une part de revenus de 44,35 % en 2025, tandis que les connexions IoT et M2M devraient se développer à un TCAC de 6,71 % jusqu'en 2031.

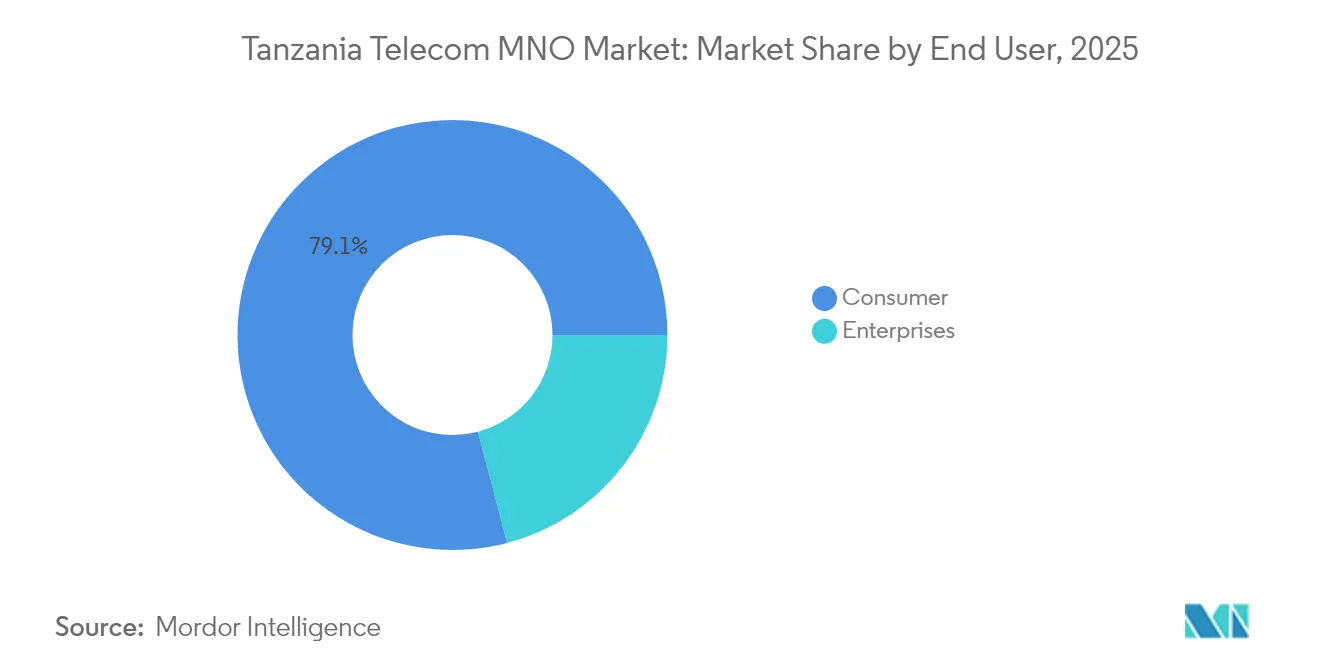

- Par utilisateur final, le segment consommateur détenait 79,10 % de la part du marché tanzanien des MNO des télécommunications en 2025, tandis que les services aux entreprises progressent à un TCAC de 7,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché tanzanien des MNO des télécommunications

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de l'empreinte 4G et lancement imminent du spectre 5G | +1.8% | National ; plus fort à Dar es Salaam et Dodoma | Moyen terme (2-4 ans) |

| Hausse du trafic de données mobiles due à l'adoption croissante des smartphones | +1.5% | À l'échelle nationale avec une accélération de l'adoption rurale | Long terme (≥ 4 ans) |

| Programmes gouvernementaux de transformation numérique et de services électroniques | +1.2% | À l'échelle nationale avec des projets pilotes dans les grandes villes | Moyen terme (2-4 ans) |

| Essor de l'écosystème de la monnaie mobile élevant les niveaux d'ARPU | +1.0% | À l'échelle nationale ; pénétration la plus élevée dans les districts ruraux | Court terme (≤ 2 ans) |

| Nouvelles liaisons de câbles sous-marins réduisant le coût de la bande passante internationale | +0.8% | Régions côtières ; retombées nationales via le réseau dorsal en fibre optique | Court terme (≤ 2 ans) |

| Micro-tours alimentées à l'énergie solaire améliorant la couverture du dernier kilomètre en zone rurale | +0.4% | Zones rurales du nord et de l'ouest | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'empreinte 4G et lancement imminent du spectre 5G

La couverture 4G a dépassé 65 % fin 2024, mais moins d'une connexion sur cinq utilise actuellement le LTE, laissant une marge de monétisation considérable pour les opérateurs qui densifient leurs empreintes radio. Le lancement 5G de Vodacom en septembre 2022 visait une couverture de 45 % de la population d'ici 2024, et l'opérateur a depuis exploité ses fréquences 700 MHz et 3 500 MHz pour améliorer les vitesses en zones rurales et pour les entreprises. Airtel a suivi avec son propre lancement commercial 5G en août 2023 après avoir acquis 60,1 millions USD de spectre supplémentaire, et Yas a signalé un lancement commercial en 2025. Une politique de licences technologiquement neutre permet aux opérateurs de déployer des couches 4G, 4,5G et 5G sur les mêmes fréquences sans frais supplémentaires, réduisant les obstacles au déploiement par rapport aux marchés voisins.[1]Autorité de régulation des communications de Tanzanie, « Statistiques trimestrielles des communications T1 2025 », tcra.go.tzL'augmentation de capacité qui en résulte se traduit déjà par des vitesses de téléchargement moyennes supérieures à 40 Mbps sur les sites mis à niveau.

Programmes gouvernementaux de transformation numérique et de services électroniques

L'Agenda de transformation numérique de la présidente Samia Suluhu Hassan comprend un objectif de pénétration du haut débit de 80 % d'ici 2025 et l'adoption précoce de services liés au métavers pour l'administration publique. Le réseau dorsal national à haut débit des TIC est passé de 8 300 km en 2020 à 15 000 km en 2023, fournissant des liaisons à faible latence qui soutiennent les plateformes d'identité nationale, d'e-procurement et d'e-justice. Le financement de la Banque mondiale a réduit la charge fiscale des opérateurs en subventionnant le transport à accès ouvert vers les districts mal desservis. Les réglementations parallèles sur la protection des données personnelles adoptées en 2023 ont accru les besoins de conformité, encourageant les grandes entreprises à externaliser la connectivité sécurisée et le routage cloud auprès d'opérateurs de réseau mobile agréés. Ces mesures combinées ont créé un pipeline prêt de demande des entreprises, notamment pour les services VPN gérés et SD-WAN.

Essor de l'écosystème de la monnaie mobile élevant les niveaux d'ARPU

Les portefeuilles de monnaie mobile enregistrés ont bondi de 29,8 millions en 2020 à 65,7 millions en mars 2025, soutenant une contribution de 36,3 % au chiffre d'affaires des services pour la plateforme M-Pesa de Vodacom. [2]Vodacom Tanzania, « Rapport intégré 2025 », vodacom.co.tz La forte adoption rurale montre comment les réseaux d'agents comblent les lacunes laissées par les banques formelles — seulement 17 % des Tanzaniens détiennent des comptes bancaires conventionnels. Les paiements marchands, les micro-prêts et les produits d'épargne reposent désormais sur les mêmes rails que les transferts entre particuliers, créant un engagement multi-produits qui augmente l'ARPU même lorsque l'utilisation de la voix diminue. Des concurrents plus modestes tels que Halopesa de Viettel ont enregistré une croissance des transactions de 47 % en glissement annuel au T1 2025, indiquant une marge pour des offres différenciées. Le soutien réglementaire reste favorable après la suppression en 2024 des droits d'accise sur le temps d'antenne et les transferts de monnaie mobile.

Nouvelles liaisons de câbles sous-marins réduisant le coût de la bande passante internationale

Le câble PEACE de 192 Tbps, activé en décembre 2022, a relié Dar es Salaam directement à l'Asie, à l'Europe et à l'Afrique du Sud, réduisant les frais de transit IP de gros de plus de 30 % au cours de sa première année complète d'exploitation. Des connexions antérieures, telles que SEACOM et EASSy, avaient déjà entraîné une baisse des prix de 88 % entre 2010 et 2015, démontrant comment chaque nouvelle liaison réinitialise la base de coûts. La réduction du coût de la capacité internationale permet aux opérateurs de proposer des forfaits de données plus importants sans sacrifier les marges, soutenant le pivot du marché tanzanien des MNO des télécommunications vers la diffusion vidéo en continu et les jeux vidéo. L'extension du réseau dorsal national jusqu'à la frontière mozambicaine positionne le pays comme un hub de transit neutre pour les opérateurs des pays enclavés voisins, générant un flux de revenus de gros émergent. Cependant, la double coupure de câble de mai 2024, qui a paralysé l'accès régional pendant près de cinq jours, a souligné l'urgence de la diversification des routes et des liaisons de secours par satellite.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge fiscale élevée sur le spectre et spécifique au secteur | −1.2% | À l'échelle nationale ; pression plus forte sur les titulaires de licences de plus petite taille | Long terme (≥ 4 ans) |

| Guerres des prix s'intensifiant et pesant sur l'ARPU et les marges | −0.9% | Marchés urbains à forte densité | Court terme (≤ 2 ans) |

| Vandalisme de la fibre optique gonflant les charges d'exploitation de maintenance | −0.5% | Routes rurales et périurbaines | Moyen terme (2-4 ans) |

| Dommages causés par les conditions météorologiques extrêmes aux liaisons de transport par micro-ondes | −0.3% | Corridors côtiers et nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge fiscale élevée sur le spectre et spécifique au secteur

Les prélèvements spécifiques au mobile, notamment un droit d'accise de 17 % sur le temps d'antenne et une taxe de 0,3 % sur la monnaie mobile, portent la charge fiscale totale à environ 23 % des prix payés par les utilisateurs finaux. Les opérateurs doivent également respecter une exigence de cotation nationale de 25 %, que seul Vodacom avait pleinement satisfaite en 2025, et prépayer des frais de licence de plusieurs millions de dollars. L'achat de spectre de 60,1 millions USD par Airtel en 2023 illustre l'intensité capitalistique nécessaire pour rester compétitif lorsque les fréquences sont mises aux enchères à des prix de réserve élevés. Les dépenses fiscales importantes détournent des capitaux du déploiement de réseaux ruraux et prolongent les horizons de retour sur investissement, en particulier pour la 5G où la maturité de la demande est en retard par rapport à l'investissement dans l'accès radio. L'effet en cascade est un rythme de croissance des revenus globalement plus lent, réduisant la courbe de croissance à long terme du marché tanzanien des MNO des télécommunications.

Guerres des prix s'intensifiant et pesant sur l'ARPU et les marges

L'ARPU mixte moyen s'est stabilisé à 2,6 USD au cours de l'exercice 2024 malgré une croissance du chiffre d'affaires des services de 19,4 % pour le leader du marché, indiquant une trajectoire d'expansion tirée par les volumes plutôt que par les rendements. [3]Airtel Africa, « Résultats du troisième trimestre de l'exercice 2024 », airtel.africa Les promotions rapides basées sur les SIM et les remises sur les forfaits de données, notamment à Dar es Salaam, ont plafonné les opportunités de rééquilibrage tarifaire. La dépréciation de la monnaie comprime davantage les bénéfices déclarés, car le service de la dette extérieure augmente en USD même lorsque le chiffre d'affaires en monnaie locale affiche une croissance à deux chiffres. Combinés aux directives réglementaires qui redirigent les paiements d'amendes vers des mises à niveau de couverture obligatoires, les opérateurs se retrouvent à jongler entre les mandats de qualité de réseau et une marge d'EBITDA réduite. Cette compression des marges pourrait retarder les investissements dans les passerelles internationales ou reporter la diversification du transport par satellite qui renforcerait autrement la résilience des services.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services de données mènent la transition de la voix vers les solutions numériques

Les produits de données et Internet ont contrôlé 44,35 % des revenus de 2025, mais seulement 17,8 % des connexions étaient en 4G, signalant un potentiel de hausse considérable pour les niveaux de capacité supérieure. La taille du marché tanzanien des MNO des télécommunications pour les applications IoT et M2M devrait progresser à un TCAC de 6,71 % entre 2026 et 2031, à mesure que la logistique, l'agriculture et les services publics numérisent la surveillance des actifs. Les revenus vocaux continuent de diminuer de quelques points de pourcentage annuellement à mesure que la messagerie OTT se substitue aux SMS, mais l'utilisation reste stable dans les segments à revenus plus faibles. Les services de vidéo et de jeux en nuage facturés par l'opérateur restent embryonnaires en raison de vitesses de téléchargement médianes de 12,5 Mbps, bien que l'expansion des empreintes de fibre jusqu'au domicile et les projets pilotes de réseau fixe sans fil 5G devraient catalyser l'adoption après 2026. Les opérateurs regroupent de plus en plus la cybersécurité et le stockage en nuage avec les forfaits de données, transformant la connectivité en passerelle pour les services à valeur ajoutée B2B.

La transition est en outre soutenue par le régime de spectre technologiquement neutre, qui permet aux opérateurs de réaffecter leurs fréquences 900 MHz et 1 800 MHz à la 4G sans abandonner la couverture 2G. En conséquence, la taille du marché tanzanien des MNO des télécommunications attribuable aux services axés sur les données pourrait dépasser 1,12 milliard USD d'ici 2031 si les droits d'importation actuels sur les smartphones sont assouplis pour combler le fossé de l'accessibilité financière. Les partenariats de contenu OTT — tels que l'accord de Vodacom avec Showmax — permettent également aux opérateurs de générer des revenus supplémentaires sur les abonnements de diffusion en continu sans lourdes dépenses d'investissement. Parallèlement, les projets pilotes d'agriculture intelligente IoT soutenus par les subventions GSMA AgriTech ont démontré des améliorations de rendement de 25 %, renforçant le potentiel commercial adressable pour les entreprises.

Par utilisateur final : l'adoption par les entreprises gagne en dynamisme dans un contexte de saturation du segment consommateur

Le segment consommateur a conservé un poids de revenus de 79,10 % en 2025, mais son taux de croissance se modère à mesure que la saturation des SIM approche 115 %. À l'inverse, la connectivité des entreprises et les services gérés enregistrent un TCAC de 7,05 %, soit le double du rythme du segment consommateur, et devraient porter leur part de la taille du marché tanzanien des MNO des télécommunications à près de 24 % d'ici 2031. Les principaux nœuds de demande comprennent la comptabilité en nuage pour les PME, les services APN sécurisés pour les prestataires de services financiers et les infrastructures de villes intelligentes pour les autorités municipales.

La croissance s'est accélérée à la suite de l'adoption en 2023 des règles de protection des données personnelles, qui obligent les entreprises à héberger leurs données dans des installations certifiées ou dans le cadre de dispositifs transfrontaliers approuvés par le gouvernement. Les opérateurs mobiles ont répondu avec des offres groupées de colocation et de sécurité gérée qui réduisent la complexité de la conformité pour les entreprises ne disposant pas de ressources informatiques internes. Les consommateurs, quant à eux, continuent de stimuler la croissance sans numéraire via les plateformes de monnaie mobile, un pilier qui ancre la performance financière des opérateurs malgré la modération des revenus vocaux et SMS. Le Cadre d'inclusion financière personnelle vise à augmenter le volume des paiements numériques de 100 % entre 2025 et 2030, garantissant une trajectoire robuste pour l'expansion de l'ARPU tirée par les portefeuilles.

Analyse géographique

Dar es Salaam génère plus de 35,20 % des revenus nationaux des télécommunications, alimentés par une forte pénétration des smartphones et la disponibilité précoce de la 5G. Les initiatives de gouvernement intelligent de Dodoma et sa population étudiante en plein essor soutiennent une croissance du trafic de données supérieure à la moyenne, tandis qu'Arusha bénéficie d'une demande tirée par le tourisme pour l'itinérance et la diffusion en haute définition. Les zones rurales — qui abritent plus de 60 % des Tanzaniens — dépendent encore de la 2G et de la 3G pour la connectivité de base, bien que les micro-tours alimentées à l'énergie solaire aient commencé à faire évoluer favorablement les économies de coûts, entraînant des gains d'abonnés de 11 % en glissement annuel dans les zones reculées.

Les régions côtières bénéficient d'avantages en termes de latence grâce à leur proximité avec les stations d'atterrissage sous-marines, les positionnant pour le développement de centres de données et les revenus de transit régional. En revanche, le Corridor occidental accidenté souffre de coupures fréquentes de fibre optique qui augmentent les charges d'exploitation jusqu'à 15 % par rapport aux routes côtières plates. La campagne gouvernementale d'adoption de la monnaie mobile a vu la pénétration des portefeuilles dépasser 90 % dans plusieurs districts de la Zone du Lac, soulignant comment la finance numérique peut prospérer même là où le haut débit est en retard. Zanzibar, séparée par un canal de 50 km, dépend de liaisons par micro-ondes et de dérivations sous-marines ; ses pics touristiques saisonniers génèrent des ventes élastiques de forfaits de données que les opérateurs complètent par des passes d'itinérance à court terme.

La part du marché tanzanien des MNO des télécommunications pour les sous-segments ruraux devrait progresser à mesure que le financement public pour la couverture du dernier kilomètre oblige les titulaires de licences à déployer au moins 1 500 nouveaux sites d'ici 2027. Des tarifs de gros compétitifs sur le réseau dorsal national des TIC améliorent en outre les modèles économiques pour l'extension de la fibre vers Mwanza et Kigoma, bien que la redondance reste limitée à des chemins à route unique. Les liaisons en fibre transfrontalières avec le Rwanda et le Mozambique sont sur le point de transformer la Tanzanie en carrefour régional de la bande passante, générant des opportunités de gros qui compensent la pression sur les prix intérieurs.

Paysage concurrentiel

Trois opérateurs — Vodacom, Yas (anciennement Tigo) et Airtel — contrôlent conjointement 83,4 % des abonnements, renforçant le caractère oligopolistique du marché tanzanien des MNO des télécommunications. Vodacom capitalise sur son envergure et sa profondeur de spectre pour mener les déploiements 5G, enregistrant une croissance du chiffre d'affaires en monnaie locale de 20,5 % au cours de l'exercice 2025 grâce à la diversification de M-Pesa. Yas s'est repositionné grâce à la modernisation du réseau et au renouvellement de la marque, visant à porter la contribution des données à 50 % du chiffre d'affaires des services d'ici 2027. La stratégie d'Airtel est axée sur une tarification agressive des forfaits et des déploiements de tours ; un plan d'expansion de 758 sites est en cours pour renforcer la couverture rurale et se conformer aux critères de qualité de service de la TCRA.

Le partage d'infrastructures via des sociétés de tours telles que Helios Towers réduit les dépenses d'investissement par site d'environ 35 %, libérant les budgets des opérateurs pour le transport en fibre optique et le déploiement de petites cellules 5G dans les zones à fort trafic. Halotel, le quatrième acteur, démontre qu'une concentration de niche peut générer une croissance disproportionnée ; une concentration sur la distribution par agents ruraux et des suites de services financiers à prix compétitifs a permis une croissance des revenus de 29 % au T1 2025. L'intégration satellite-terrestre émerge comme un levier concurrentiel : l'essai de réseau non terrestre de Vodacom avec AST SpaceMobile promet une couverture directe vers les appareils quasi universelle, un facteur de différenciation que les concurrents pourraient avoir du mal à reproduire rapidement.

Les évolutions réglementaires ont également modifié le calcul concurrentiel. Le passage de la TCRA des amendes punitives aux ordres d'investissement obligatoires dans les réseaux réaffecte les liquidités des pénalités vers les dépenses d'investissement, favorisant les opérateurs disposant de bilans plus solides. Parallèlement, les règles de protection des données personnelles augmentent les coûts de changement pour les clients entreprises, créant une fidélisation une fois qu'un opérateur a sécurisé un compte de services gérés. Collectivement, ces dynamiques maintiennent des barrières à l'entrée élevées, mais non prohibitives, renforçant la structure actuelle du marché tout en laissant encore de l'espace pour des acteurs spécialisés ou des opérateurs de réseau mobile virtuel.

Leaders du secteur tanzanien des MNO des télécommunications

Vodacom Tanzania PLC

Airtel Tanzania PLC

MIC Tanzania Limited (Yas)

Halotel

Tanzania Telecommunications Corporation (TTCL)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Vodacom Group a annoncé de solides performances en Tanzanie avec une croissance des revenus de 20,5 % et une croissance de l'EBITDA de 25,2 %, portées par l'expansion de M-Pesa et les programmes d'investissement dans les réseaux.

- Avril 2024 : Vodacom Tanzania a finalisé son acquisition de Smile Communications Tanzania pour 26,5 millions USD, élargissant la profondeur de spectre pour les déploiements 4G et 5G.

- Avril 2024 : La Tanzanie a annoncé une stratégie nationale de leadership dans le métavers, comprenant un collège numérique à Dodoma et un partenariat de laboratoire avec l'Université des sciences appliquées de Turku.

- Août 2023 : Airtel Tanzania a lancé des services 5G commerciaux après avoir obtenu un nouveau spectre pour 60,1 millions USD.

Périmètre du rapport sur le marché tanzanien des MNO des télécommunications

Les télécommunications désignent la transmission à longue distance d'informations par des moyens électromagnétiques. Le marché tanzanien des télécommunications comprend une analyse approfondie des tendances basée sur la connectivité, notamment les réseaux fixes, les réseaux mobiles et les tours de télécommunications. Le marché tanzanien des télécommunications est segmenté par services (services vocaux (filaires et sans fil), services de données et de messagerie, et services OTT et PayTV).

Le rapport offre la taille du marché en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Services vocaux |

| Services de données et Internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et de gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de service | Services vocaux |

| Services de données et Internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et de gros, etc.) | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché tanzanien des MNO des télécommunications en 2026 ?

Le marché est évalué à 1,99 milliard USD en 2026 et devrait atteindre 2,69 milliards USD d'ici 2031.

Quel taux de croissance est attendu pour les services de monnaie mobile ?

Les revenus de la monnaie mobile croissent à un rythme supérieur à 25 % par an et contribuent déjà à plus d'un tiers du chiffre d'affaires des services pour l'opérateur leader.

Quel segment se développe le plus rapidement au sein du mix de services ?

La connectivité IoT et M2M devrait enregistrer un TCAC de 6,71 % entre 2026 et 2031, dépassant la croissance de la voix et du haut débit.

Qui détient la plus grande part d'abonnés en Tanzanie ?

Vodacom est en tête avec environ 31,9 % des abonnements SIM, suivi de Yas et d'Airtel.

Qu'est-ce qui stimule la croissance des revenus des entreprises ?

Les mandats de numérisation gouvernementaux et les nouvelles règles de protection des données poussent les entreprises à adopter des services de connectivité gérée et de sécurité en nuage, entraînant un TCAC de 7,05 % pour les flux de revenus des entreprises.

Comment le gouvernement soutient-il l'expansion du réseau ?

Un programme de 150 millions USD soutenu par la Banque mondiale étend le réseau dorsal national à haut débit vers les régions mal desservies, tandis qu'une politique de spectre technologiquement neutre réduit les coûts de déploiement des services 4G et 5G.

Dernière mise à jour de la page le: