Taille et Part du Marché de la Root Beer

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.88 Milliards de dollars |

| Taille du Marché (2031) | 1.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Root Beer par Mordor Intelligence

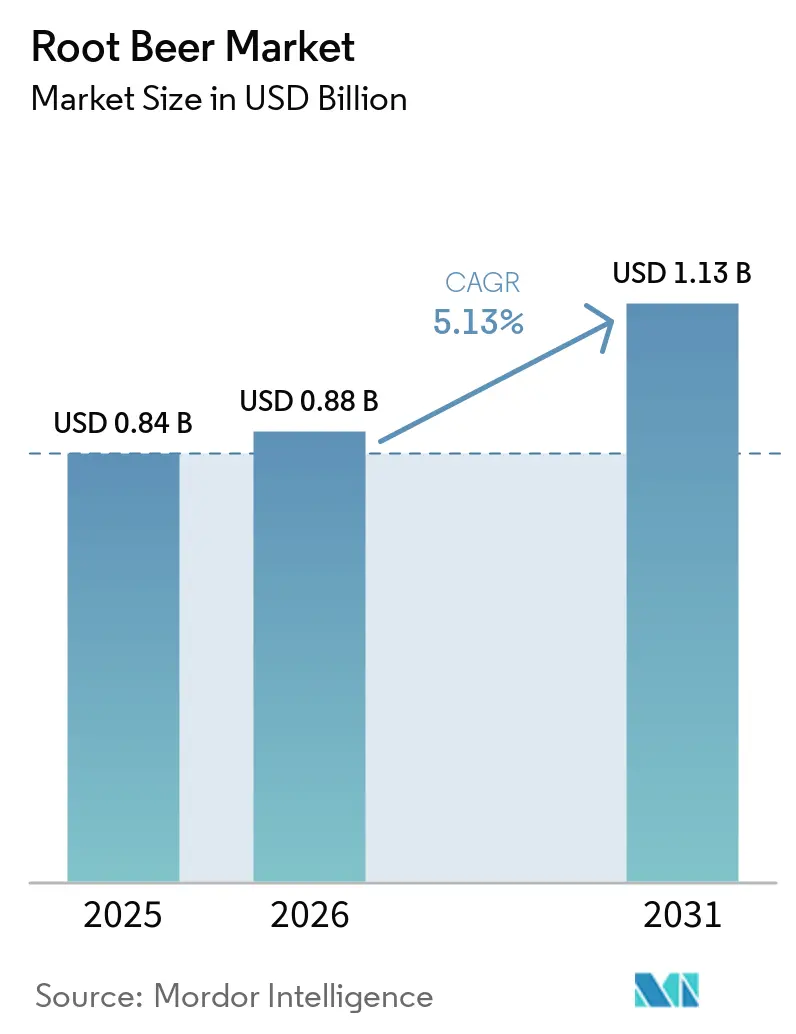

Le marché de la root beer était évalué à 0,84 milliard USD en 2025, a atteint 0,88 milliard USD en 2026, et devrait croître jusqu'à 1,13 milliard USD d'ici 2031, enregistrant un taux de croissance annuel composé (TCAC) de 5,13 % au cours de la période de prévision 2026–2031. Le marché bénéficie de la combinaison distinctive de la root beer, alliant douceur crémeuse, saveurs herbacées, notes de vanille et attrait nostalgique, qui continue d'attirer les consommateurs de différentes tranches d'âge. La croissance du marché est également portée par l'évolution des préférences des consommateurs vers des boissons premium, de style artisanal et à étiquette propre, élaborées avec des ingrédients naturels tels que le sucre de canne et les extraits botaniques, tout en minimisant les additifs artificiels. Par ailleurs, l'innovation en matière de variantes aromatisées, de produits en édition limitée et d'emballages premium séduit les jeunes consommateurs en quête d'options de boissons uniques et expérientielles.

Points Clés du Rapport

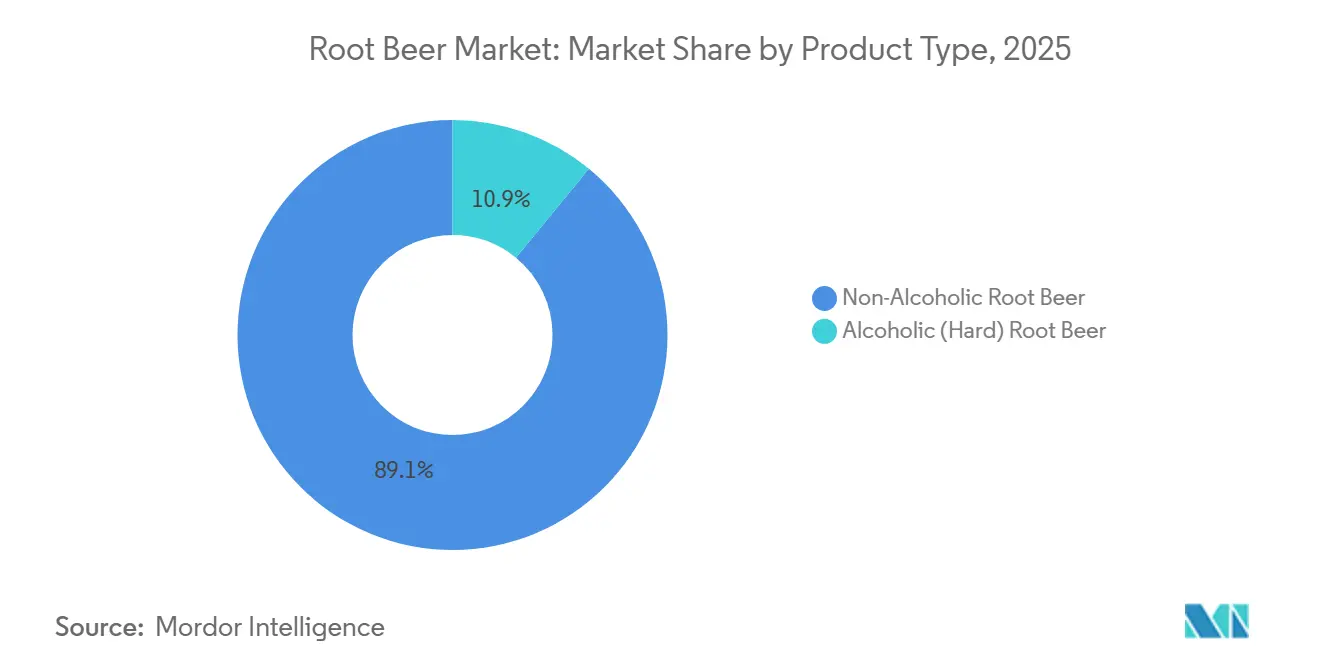

- Par type de produit, les formats non alcoolisés représentaient 89,06 % de la part du marché de la root beer en 2025, tandis que la root beer forte est prévue pour s'accélérer à un TCAC de 5,56 % jusqu'en 2031.

- Par saveur, les recettes originales représentaient 72,12 % de la taille du marché de la root beer en 2025, tandis que les variantes aromatisées devraient se développer à un TCAC de 6,32 % sur la période 2026-2031.

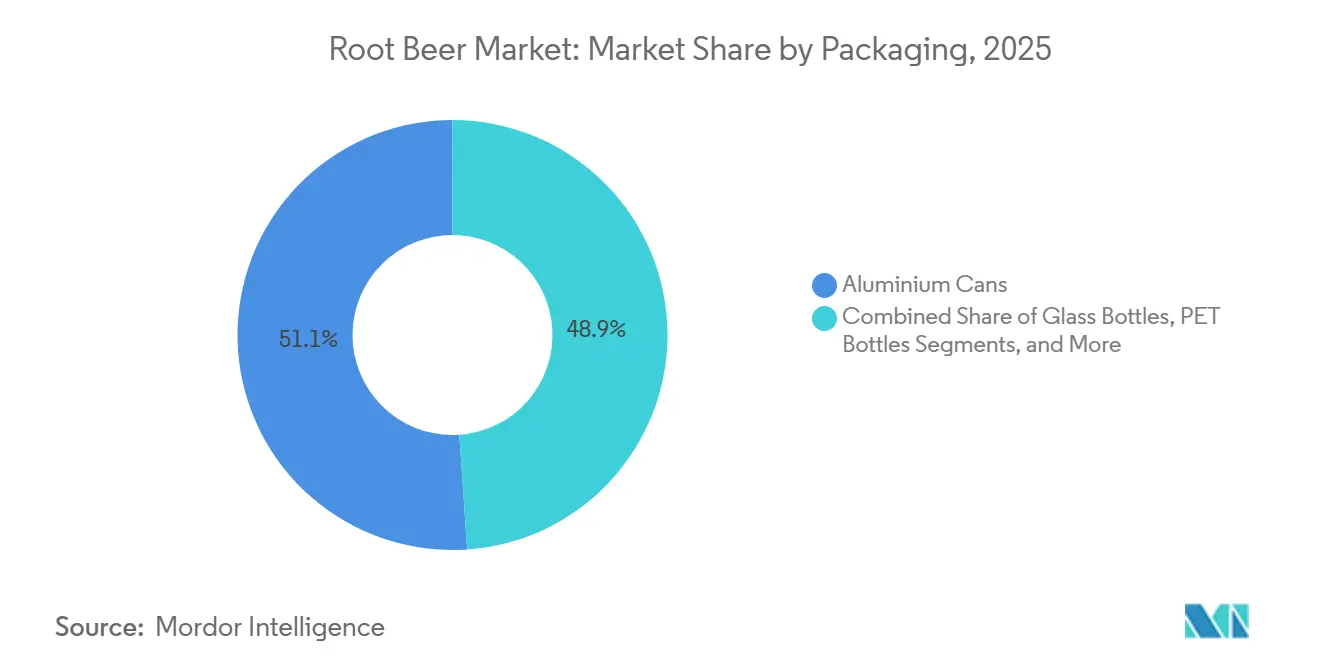

- Par emballage, les canettes en aluminium étaient en tête avec 51,09 % des revenus de 2025 ; les bouteilles PET enregistrent le TCAC prévisionnel le plus élevé à 6,81 % jusqu'en 2031.

- Par canal de distribution, les points de vente hors commerce représentaient 77,98 % des ventes de 2025, tandis que les établissements de commerce de proximité progressent à un TCAC de 5,85 % jusqu'en 2031.

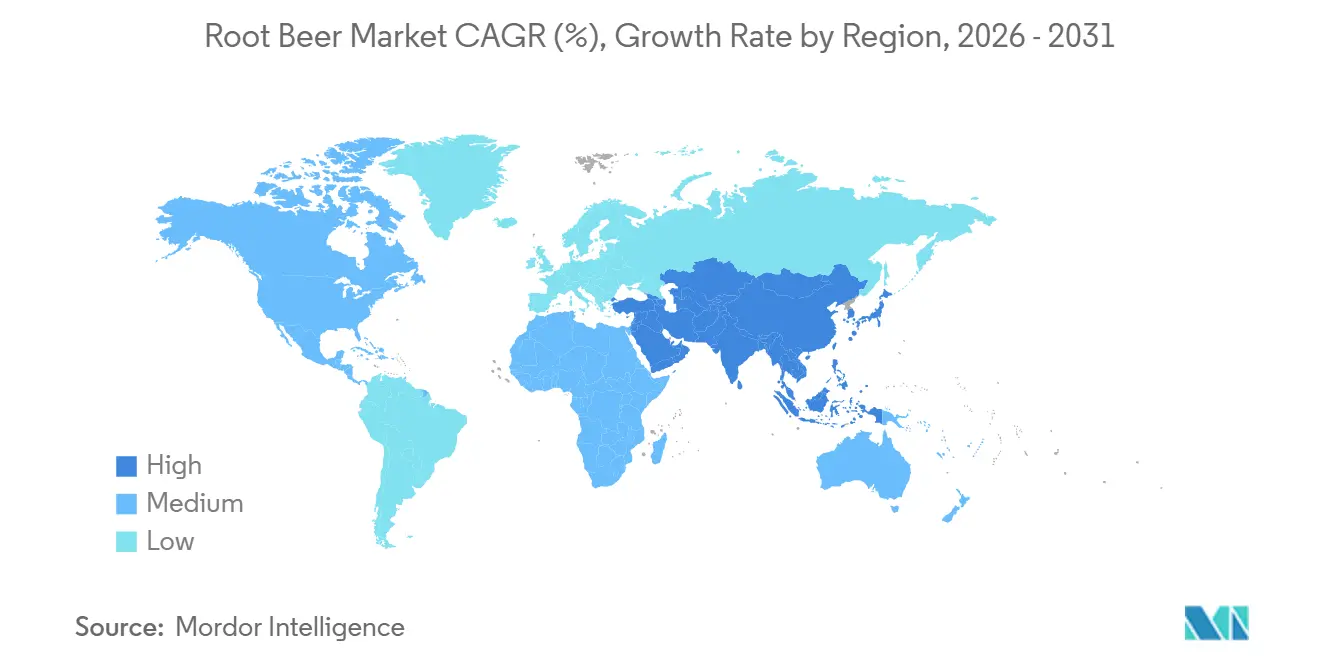

- Par géographie, l'Amérique du Nord a capturé 62,32 % de la part en 2025, mais l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 6,96 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de la Root Beer*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance de la root beer artisanale et de spécialité | +1.2% | Amérique du Nord, Europe (Allemagne, Royaume-Uni), Asie-Pacifique (Japon, Corée du Sud) | Moyen terme (2-4 ans) |

| Préférence croissante pour des saveurs uniques et prononcées | +0.9% | Mondial, avec une concentration en Amérique du Nord et dans les marchés urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance de la premiumisation et des allégations d'ingrédients naturels | +1.5% | Amérique du Nord, Europe, Asie-Pacifique sélective (Japon, Australie) | Long terme (≥ 4 ans) |

| Sensibilisation croissante à la santé et au bien-être | +1.1% | Mondial, plus forte en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Tendances croissantes des boissons portées par les réseaux sociaux et les influenceurs | +0.7% | Mondial, marchés à dominante jeune (Génération Z, millennials dans les centres urbains) | Court terme (≤ 2 ans) |

| Popularité des flotteurs de root beer et des associations avec les desserts | +0.6% | Amérique du Nord, émergence dans la restauration en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance de la Root Beer Artisanale et de Spécialité

La demande croissante de boissons artisanales et de spécialité est un facteur significatif qui stimule le marché mondial de la root beer. Les consommateurs manifestent une préférence pour les boissons gazeuses premium qui mettent l'accent sur des méthodes de production authentiques, des ingrédients naturels et des récits de marque uniques. Les fabricants de root beer artisanale captent des parts de marché en se concentrant sur la production en petites séries, les méthodes de brassage traditionnelles, les ingrédients d'origine locale et le positionnement de marque axé sur le patrimoine — des domaines où les marques à grande échelle peinent souvent à se reproduire au niveau du marché de masse. Par exemple, Sprecher Brewing Company utilise un procédé de brassage au feu utilisant une flamme directe plutôt que de la vapeur, ce qui améliore les profils de saveur caramélisée et renforce une identité de produit artisanal. De plus, l'entreprise utilise du miel brut du Wisconsin comme édulcorant principal, plutôt que du sucre de canne ou du sirop de maïs à haute teneur en fructose, soulignant davantage son engagement envers les ingrédients naturels et l'authenticité régionale.

Préférence croissante pour des saveurs uniques et prononcées

La préférence croissante des consommateurs pour des profils de saveurs uniques et prononcés est un moteur significatif du marché mondial de la root beer. Les consommateurs s'éloignent des boissons gazeuses traditionnelles au cola et aux agrumes, à la recherche de boissons offrant des expériences gustatives différenciées. La root beer répond à cette demande avec sa combinaison distinctive de douceur crémeuse, de notes herbacées, de nuances de vanille et de complexité épicée. Cela la rend particulièrement attrayante pour les consommateurs en quête d'options de rafraîchissement aventureuses et mémorables. Les jeunes générations, en particulier, manifestent un intérêt croissant pour les boissons offrant nouveauté, indulgence et une identité gustative forte. Cette tendance encourage les marques à innover au-delà des formulations conventionnelles. Par exemple, en août 2025, REDCON1 a lancé JOLT Root Beer, qui présente une saveur de root beer prononcée, 200 mg de caféine et une formulation sans sucre. Ces innovations illustrent comment les marques modernisent la root beer en intégrant des bénéfices fonctionnels et en offrant des expériences gustatives intenses.

Croissance de la premiumisation et des allégations d'ingrédients naturels

La préférence croissante des consommateurs pour les boissons premium et les produits à étiquette propre est un facteur clé qui stimule le marché mondial de la root beer. Les consommateurs accordent de plus en plus d'importance à la qualité des boissons, optant pour des produits élaborés avec des édulcorants naturels, des extraits botaniques, de vraies épices et des ingrédients familiers plutôt que des formulations conventionnelles de grande consommation. Cette tendance a conduit les fabricants de root beer à positionner leurs produits comme des options premium, en mettant l'accent sur l'authenticité gustative améliorée, la production en petites séries, l'emballage en bouteille de verre et les listes d'ingrédients transparentes. Par conséquent, la root beer premium gagne du terrain auprès des consommateurs prêts à payer un prix plus élevé pour une saveur supérieure, une qualité artisanale et des formulations perçues comme plus saines. Les allégations mettant en avant des ingrédients naturels, tels que le sucre de canne, le miel, l'extrait de vanille, les mélanges d'herbes, l'absence de colorants artificiels, de sirop de maïs à haute teneur en fructose et de conservateurs, renforcent davantage l'attrait de la catégorie auprès des consommateurs soucieux de leur santé.

Sensibilisation croissante à la santé et au bien-être

La sensibilisation croissante à la santé et au bien-être est un facteur significatif influençant le marché mondial de la root beer. Les consommateurs recherchent progressivement des boissons favorisant une consommation réduite de sucre, la gestion des calories et des objectifs de mode de vie plus sains. Les préoccupations concernant l'obésité, le diabète et la consommation excessive de sucre entraînent un glissement des boissons gazeuses traditionnelles à pleine teneur en sucre vers des alternatives diététiques, sans sucre, à calories réduites et naturellement sucrées. En réponse, les fabricants de root beer élargissent leurs offres de produits plus sains tout en préservant les profils gustatifs familiers que les consommateurs préfèrent. Cette orientation vers l'innovation axée sur le bien-être permet à la catégorie d'attirer les consommateurs soucieux de leur santé et de maintenir une demande à long terme. Par exemple, selon les Centres pour le Contrôle et la Prévention des Maladies (CDC), en 2024, tous les États des États-Unis ont signalé une prévalence de l'obésité chez les adultes de 25 % ou plus, indiquant qu'au moins un adulte sur quatre était concerné [1]Source : Centres pour le Contrôle et la Prévention des Maladies (CDC), "Cartes de Prévalence de l'Obésité chez les Adultes", cdc.gov. Cette préoccupation croissante de santé publique stimule la demande d'options de boissons sans sucre, à faible teneur en calories et orientées vers la santé.

Analyse de l'impact des freins sur le marché de la Root Beer*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Concurrence des catégories de boissons gazeuses plus larges | -1.3% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Réglementations sanitaires et contrôle de la teneur en sucre | -0.9% | Amérique du Nord, Europe, Amérique latine (Mexique), Asie-Pacifique sélective | Long terme (≥ 4 ans) |

| Coûts plus élevés pour les formulations premium et naturelles | -0.6% | Mondial, pression sur les coûts la plus aiguë dans les marchés émergents | Court terme (≤ 2 ans) |

| Base de consommateurs adressable relativement restreinte | -0.4% | Mondial, l'attrait de niche limite la pénétration du marché de masse | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des catégories de boissons gazeuses plus larges

La concurrence des catégories de boissons gazeuses plus larges constitue un frein significatif sur le marché mondial de la root beer. Les consommateurs ont accès à une large gamme d'alternatives de boissons qui bénéficient d'une reconnaissance grand public plus forte et d'un soutien marketing plus important. La root beer est en concurrence directe avec les boissons au cola, les sodas citron-citron vert, les boissons gazeuses aux fruits, l'eau pétillante, le thé glacé, les boissons sportives, les boissons énergisantes, le kombucha et les boissons fonctionnelles. Beaucoup de ces alternatives bénéficient d'une plus grande présence en rayon et d'activités promotionnelles plus fréquentes. Cette concurrence intense peut entraver la capacité de la root beer à attirer de nouveaux consommateurs, en particulier sur les marchés où la catégorie reste de niche ou moins connue. De plus, les catégories de boissons gazeuses plus larges capitalisent souvent sur des cycles d'innovation de saveurs plus rapides, un positionnement axé sur le bien-être et un meilleur alignement avec les préférences évolutives des consommateurs, telles que l'hydratation, l'énergie, l'immunité et les modes de vie à faible teneur en sucre.

Réglementations sanitaires et contrôle de la teneur en sucre

Les réglementations sanitaires et le contrôle accru de la teneur en sucre constituent des freins significatifs pour le marché mondial de la root beer. De nombreux produits de root beer traditionnels entrent dans la catégorie des boissons gazeuses sucrées, souvent associée à une teneur élevée en sucre et en calories. Les gouvernements, les organisations de santé publique et les groupes de défense des consommateurs intensifient leurs efforts pour réduire la consommation de sucre par des mesures telles que les exigences d'étiquetage, les taxes sur le sucre, les restrictions publicitaires et les objectifs de reformulation. Ces initiatives posent des défis de conformité aux fabricants et exercent une pression sur les formulations conventionnelles de root beer qui dépendent de profils gustatifs sucrés. De plus, la sensibilisation croissante des consommateurs à l'obésité, au diabète et à d'autres problèmes de santé liés au mode de vie incite les acheteurs à examiner attentivement les étiquettes nutritionnelles et à limiter leurs achats de boissons sucrées. Cette tendance pourrait réduire la demande pour les variantes régulières de root beer et entraîner un glissement vers des options sans sucre, diététiques ou alternatives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la Root Beer

Par Type de Produit :

La Root Beer Forte Progresse à Mesure que la Substitution chez les Adultes s'AccélèreLa root beer non alcoolisée représentait 89,06 % de la part du marché mondial de la root beer en 2025, principalement en raison de son large attrait grand public, de son accessibilité étendue aux consommateurs et de sa demande stable au sein de la catégorie des boissons gazeuses sucrées. Ce segment stimule la croissance en répondant aux besoins de tous les groupes d'âge et de diverses occasions de consommation, ce qui le rend plus polyvalent et largement accepté par rapport aux variantes alcoolisées. Ses attributs sans caféine et sans alcool encouragent une consommation fréquente, car elle peut être appréciée comme un rafraîchissement quotidien sans les restrictions associées aux boissons alcoolisées. Le profil gustatif familier, sucré, crémeux et herbacé, favorise les achats répétés parmi les consommateurs fidèles tout en attirant de nouveaux acheteurs à la recherche d'alternatives aux boissons au cola traditionnelles.

La root beer forte alcoolisée devrait croître à un TCAC de 5,56 % jusqu'en 2031, portée par l'intérêt croissant des consommateurs pour les boissons alcoolisées aromatisées offrant une alternative distincte à la bière traditionnelle, au cidre et aux produits prêts à boire. Ce segment gagne du terrain en combinant la saveur sucrée, crémeuse et épicée familière de la root beer classique avec une teneur en alcool, séduisant les consommateurs en quête d'expériences de dégustation uniques et indulgentes. Les jeunes consommateurs adultes, en particulier, sont attirés par les boissons aux profils gustatifs plus doux et moins amers que les bières conventionnelles, soutenant l'adoption de la root beer forte. Le segment bénéficie également de la tendance à la premiumisation, les consommateurs montrant une volonté croissante d'explorer des boissons alcoolisées de style artisanal et de spécialité avec des profils de saveurs distinctifs.

Par Saveur :

Les Variantes Dessert Stimulent les Essais et la Vélocité des Éditions LimitéesLa root beer originale ou traditionnelle représentait 72,12 % de la part du marché mondial de la root beer en 2025, portée par la forte familiarité des consommateurs, l'attrait du goût authentique et son association avec l'identité classique de la catégorie. Ce segment continue de dominer car de nombreux consommateurs privilégient son profil gustatif signature, caractérisé par une douceur crémeuse, des notes de vanille, des nuances herbacées et une légère complexité épicée, qui définissent l'expérience traditionnelle de la root beer. La fidélité à long terme à la marque et le comportement d'achat répété restent robustes, les consommateurs associant souvent la root beer originale à la nostalgie, au réconfort et à une qualité de confiance. De plus, son large attrait auprès de plusieurs groupes d'âge en fait la saveur la plus universellement acceptée par rapport aux variantes expérimentales ou de niche.

La root beer aromatisée devrait croître à un TCAC de 6,32 % jusqu'en 2031, alimentée par la demande croissante des consommateurs pour la variété de produits, l'innovation gustative et les expériences de boissons personnalisées. Ce segment prend de l'élan à mesure que les consommateurs recherchent des alternatives aux saveurs traditionnelles de boissons gazeuses et manifestent un intérêt croissant pour l'expérimentation de nouvelles combinaisons de saveurs. Les variétés de root beer infusées de saveurs, notamment les éditions rehaussées à la vanille, à la cerise, au caramel, aux baies, épicées et saisonnières, attirent les jeunes consommateurs et les acheteurs sensibles aux tendances en quête de nouveauté. Le segment bénéficie également de la tendance à la premiumisation, où des saveurs uniques et en édition limitée génèrent de l'enthousiasme, encouragent les achats d'essai et soutiennent des ventes à plus haute valeur ajoutée.

Par Emballage :

L'Allègement et la Durabilité Propulsent la Croissance du PETLes canettes en aluminium représentaient 51,09 % de la part du marché mondial de l'emballage de root beer en 2025, portées par leur commodité, leur durabilité et leur efficacité dans les chaînes d'approvisionnement des boissons. Ces canettes sont légères, durables, portables et faciles à refroidir, ce qui en fait un choix privilégié pour la consommation individuelle, les événements en plein air, les voyages et les modes de vie en déplacement. Leur forme empilable et leur conception compacte améliorent l'efficacité du transport, de l'entreposage et de la mise en rayon au détail, permettant aux marques d'optimiser la logistique et le merchandising. Un facteur clé soutenant la croissance du segment est la préférence croissante des consommateurs et des marques pour des solutions d'emballage respectueuses de l'environnement. Selon l'Institut International de l'Aluminium, l'aluminium a atteint le taux de recyclage mondial le plus élevé à 75 % en 2025, consolidant sa position en tant que matériau d'emballage circulaire [2]Source : Institut International de l'Aluminium, "Le Recyclage Mondial des Canettes en Aluminium Atteint 75 %, Marquant une Étape Majeure vers l'Économie Circulaire", international-aluminium.org.

Les bouteilles PET devraient croître à un TCAC de 6,81 % jusqu'en 2031, alimentées par la demande croissante de formats d'emballage de boissons pratiques, refermables et multi-portions. Ces bouteilles sont pratiques pour les consommateurs qui apprécient la portabilité et la flexibilité de consommer des boissons lors de plusieurs occasions plutôt qu'en une seule fois. Leur conception légère facilite le transport, le stockage et la manutention, s'alignant sur la tendance croissante de la consommation en déplacement. Les bouteilles PET sont également populaires pour les formats familiaux et les packs économiques, séduisant les ménages à la recherche d'achats en vrac et de la commodité du stockage en garde-manger. De plus, leur emballage transparent permet aux consommateurs d'évaluer visuellement la qualité du produit, les niveaux de carbonatation et le volume de remplissage, influençant positivement les décisions d'achat.

Par Canal de Distribution :

La Domination du Commerce Hors Établissement Se PoursuitLa distribution hors commerce représentait 77,98 % des ventes mondiales de root beer en 2025, portée par la préférence des consommateurs pour les achats au détail pratiques, une accessibilité plus large aux produits et une consommation croissante de boissons à domicile. Ce segment domine car les consommateurs achètent fréquemment de la root beer dans les supermarchés, les hypermarchés, les magasins spécialisés, les points de vente de proximité et les plateformes de vente au détail en ligne, où ils peuvent comparer les marques, les saveurs, les tailles de conditionnement et les prix en un seul endroit. De plus, le segment bénéficie de la croissance rapide du commerce électronique et des canaux d'épicerie numérique, qui offrent la livraison à domicile, des services d'abonnement et l'accès à des variétés de root beer de niche ou premium. Par exemple, selon Eurostat, 11,74 % des individus ont effectué un achat en ligne de produits alimentaires ou de boissons en 2024, soulignant l'importance croissante du commerce de détail numérique dans les ventes de boissons [3]Source : Eurostat, "Part des personnes ayant acheté des produits alimentaires ou des boissons en ligne en Allemagne", ec.europa.eu.

Les canaux de commerce de proximité devraient croître à un TCAC de 5,85 % jusqu'en 2031, alimentés par la consommation croissante de boissons hors domicile et la demande croissante d'expériences de restauration et d'occasions de consommation sociale. Ce segment gagne du terrain à mesure que les consommateurs fréquentent de plus en plus les restaurants, les cafés, les brasseries, les bars, les lieux de divertissement et les établissements de restauration rapide pour des boissons consommées sur place. La root beer bénéficie de cette tendance à mesure que les opérateurs de restauration élargissent leurs menus de boissons pour inclure des boissons gazeuses différenciées et des options de spécialité, offrant des alternatives aux produits cola grand public. Le segment est également soutenu par la popularité croissante des boissons premium au fontaine, des boissons gazeuses de style artisanal et des offres de boissons nostalgiques qui améliorent l'expérience globale du client.

Analyse Géographique

Marché de la Root Beer en Amérique du Nord

L'Amérique du Nord devrait conserver 62,32 % de la part de marché mondiale de la root beer en 2025, maintenant sa position de leader grâce à une forte familiarité des consommateurs, un riche attrait patrimonial et une culture de consommation bien établie pour les produits de root beer. La région bénéficie d'une grande disponibilité des produits dans les circuits de vente au détail et de restauration, de portefeuilles de saveurs diversifiés et d'une demande soutenue pour les offres grand public et premium. Les achats fréquents des ménages, la forte fidélité aux marques et la large disponibilité dans les restaurants, les diners et les points de vente de proximité continuent de renforcer sa domination sur le marché. Par ailleurs, l'innovation dans les variantes sans sucre, de style artisanal et de root beer alcoolisée contribue à la maturité du marché et à la croissance de la valeur dans la région.

Marché de la Root Beer en Asie-Pacifique

La région Asie-Pacifique devrait croître à un CAGR de 6,96 % jusqu'en 2031, s'imposant comme le marché régional à la croissance la plus rapide. Cette croissance est portée par l'urbanisation croissante, une exposition accrue aux tendances internationales des boissons et une demande grandissante pour de nouvelles boissons gazeuses. Les consommateurs plus jeunes manifestent un intérêt accru pour les boissons importées et premium offrant des expériences gustatives uniques, créant des conditions favorables à l'expansion de la root beer. Le développement rapide du commerce de détail moderne, des épiceries de proximité, du commerce numérique et des écosystèmes de livraison de repas améliore l'accessibilité des produits dans toute la région. En outre, l'expérimentation croissante des boissons de style occidental, associée à l'élargissement des préférences de style de vie de la classe moyenne et à la demande de boissons prêtes à consommer, devrait accélérer la croissance du marché.

Marché de la Root Beer en EMEA et en Amérique du Sud

L'Europe connaît une croissance modérée, portée par une demande croissante pour des produits de boissons artisanaux, de qualité supérieure et durables. Les consommateurs sont de plus en plus attirés par les sodas premium élaborés à partir d'ingrédients naturels et aux profils aromatiques distinctifs. L'intérêt pour les boissons de niche de style américain et les formulations à étiquette propre soutient également la demande régionale. L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique demeurent des marchés comparativement plus modestes en raison d'une faible notoriété de la catégorie et d'une pénétration grand public limitée. Cependant, l'expansion progressive via les circuits de vente au détail modernes, le tourisme et les importations de boissons premium crée des opportunités à long terme sélectives dans ces régions.

Paysage Concurrentiel

Le marché mondial de la root beer est modérément fragmenté, avec un mélange de grandes entreprises multinationales de boissons, de marques patrimoniales de root beer, de producteurs de sodas artisanaux et de fabricants spécialisés régionaux. Ces acteurs sont en concurrence sur les segments de prix grand public et premium. Les grandes entreprises s'appuient sur des capacités de production étendues, de solides partenariats avec les détaillants et de larges réseaux de distribution, tandis que les marques plus petites se concentrent sur l'authenticité, les profils de saveurs de niche et le positionnement sur les ingrédients premium. Les principaux facteurs concurrentiels comprennent la cohérence des saveurs, l'innovation en matière d'emballage, la visibilité en rayon, les stratégies de tarification et le développement de la fidélité à la marque dans une catégorie fortement influencée par le comportement d'achat répété.

Les principales entreprises du marché comprennent PepsiCo, Inc., The Coca-Cola Company, The Dad's Root Beer Company, Reed's Inc. et Sprecher Brewing Company. Ces acteurs proposent des portefeuilles de produits diversifiés, comprenant des variantes de root beer régulières, diététiques, sans sucre, de style artisanal et aromatisées. Pour améliorer la portée auprès des consommateurs, les propriétaires de marques investissent de plus en plus dans la modernisation des emballages, les campagnes de marketing numérique, les thèmes de marque nostalgiques et l'expansion de la disponibilité dans les supermarchés, les magasins de proximité, les points de restauration et les plateformes de vente au détail en ligne.

Des opportunités significatives existent dans le positionnement fonctionnel, les occasions sociales non alcoolisées pour adultes et l'expansion géographique. Les fabricants peuvent tirer parti de la demande croissante de boissons à teneur réduite en sucre, aux botaniques naturels, aux probiotiques ou aux attributs de bien-être ajoutés pour attirer les consommateurs soucieux de leur santé. De plus, il existe un potentiel dans les boissons sociales non alcoolisées premium conçues pour les rassemblements, la vie nocturne et les modes de vie axés sur la modération, répondant aux consommateurs à la recherche d'alternatives sophistiquées sans alcool. Les marchés émergents à faible pénétration offrent un potentiel de croissance à long terme grâce à des adaptations de saveurs localisées, une meilleure distribution au détail et des initiatives ciblées de sensibilisation pour introduire la root beer auprès de nouveaux segments de consommateurs.

Leaders du Secteur de la Root Beer

PepsiCo, Inc.

The Coca-Cola Company

The Dad's Root Beer Company

Reed's Inc.

Sprecher Brewing Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises du marché de la Root Beer couvertes dans ce rapport

- PepsiCo, Inc.

- The Coca-Cola Company

- Keurig Dr Pepper (IBC, Hires)

- The Dad's Root Beer Company

- Reed's Inc. (Virgil's)

- Sprecher Brewing Company

- Frostie Enterprises

- White Rock Beverages (Sioux City)

- Hank's Gourmet Beverages

- Boylan Bottling Co.

- Bundaberg Brewed Drinks

- Maine Root Handcrafted Beverages

- Olipop Inc.

- Enjoy Beer LLC (Abita Brewing)

- Appalachian Brewing Co.

- Orca Beverages (Thomas Kemper)

- National Beverage Corp. (Faygo)

- Nickel Brook Brewing Co.

- Dog n Suds LLC

- Cariboo Brewing

Développements récents du secteur sur le marché de la Root Beer

- Février 2026 : A&W a dévoilé ses dernières offres, notamment le Root Beer Float et le Root Beer Float Zéro Sucre, tous deux disponibles en saveurs Cola Original et Vanille Cerise.

- Février 2026 : Sprecher Brewing Company s'est associée à Ubisoft pour lancer une canette de root beer en édition limitée de 16 onces en célébration d'Assassin's Creed Shadows. Cette collaboration présente des illustrations uniques et comprend une récompense exclusive en jeu, séduisant les fans de la franchise.

- Août 2025 : Mitra9, une entreprise du marché des boissons fonctionnelles, a lancé des boissons inspirées des sodas, dont une root beer. Le produit est décrit comme doux, riche et subtilement herbacé, offrant une saveur classique avec une touche rafraîchissante.

Portée du Rapport sur le Marché Mondial de la Root Beer

La root beer est une boisson gazeuse sucrée non alcoolisée élaborée à partir d'herbes, d'écorces et de racines de plantes, notamment le sassafras sans safrole. Le marché de la root beer est segmenté par type de produit, saveur, emballage, canal de distribution et géographie. Sur la base du type de produit, le marché est segmenté en root beer alcoolisée (forte) et root beer non alcoolisée. Sur la base de la saveur, le marché est segmenté en root beer originale/traditionnelle et root beer aromatisée. Sur la base de l'emballage, le marché est segmenté en canettes en aluminium, bouteilles en verre, bouteilles PET et autres. Sur la base du canal de distribution, le marché est segmenté en commerce de proximité et hors commerce. Le segment hors commerce est en outre catégorisé en supermarchés et hypermarchés, magasins spécialisés, magasins de vente au détail en ligne et autres. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport fournit la taille du marché et les prévisions en valeur (USD) et en volume (litres) pour tous les segments mentionnés.

Aperçu de la Segmentation

| Root Beer Alcoolisée (Forte) |

| Root Beer Non Alcoolisée |

| Root Beer Originale/Traditionnelle |

| Root Beer Aromatisée |

| Canettes en Aluminium |

| Bouteilles en Verre |

| Bouteilles PET |

| Autres |

| Commerce de Proximité | |

| Hors Commerce | Supermarchés et Hypermarchés |

| Magasins Spécialisés | |

| Magasins de Vente au Détail en Ligne | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Type de Produit | Root Beer Alcoolisée (Forte) | |

| Root Beer Non Alcoolisée | ||

| Par Saveur | Root Beer Originale/Traditionnelle | |

| Root Beer Aromatisée | ||

| Par Emballage | Canettes en Aluminium | |

| Bouteilles en Verre | ||

| Bouteilles PET | ||

| Autres | ||

| Par Canal de Distribution | Commerce de Proximité | |

| Hors Commerce | Supermarchés et Hypermarchés | |

| Magasins Spécialisés | ||

| Magasins de Vente au Détail en Ligne | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Auxquelles le Rapport Répond

Quelle sera la taille du marché de la root beer d'ici 2031 ?

La taille du marché de la root beer devrait atteindre 1,13 milliard USD d'ici 2031, avec une croissance à un TCAC de 5,13 % de 2026 à 2031.

Quel segment de produit se développe le plus rapidement ?

La root beer forte alcoolisée devrait afficher un TCAC de 5,56 % jusqu'en 2031, les adultes délaissant la bière grand public au profit d'options aromatisées nostalgiques.

Quelle part représentent aujourd'hui les références non alcoolisées ?

Les offres non alcoolisées contrôlaient 89,06 % des revenus de 2025, soulignant leur domination au sein du marché de la root beer.

Quelle région enregistrera les ventes supplémentaires les plus importantes ?

L'Asie-Pacifique devrait afficher le TCAC régional le plus élevé à 6,96 %, aidée par l'expansion du commerce électronique et les importations artisanales premium.

Dernière mise à jour de la page le: