Taille et Part du Marché des Caves à Vin Intelligentes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.79 Milliards de dollars |

| Taille du Marché (2031) | 2.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Caves à Vin Intelligentes par Mordor Intelligence

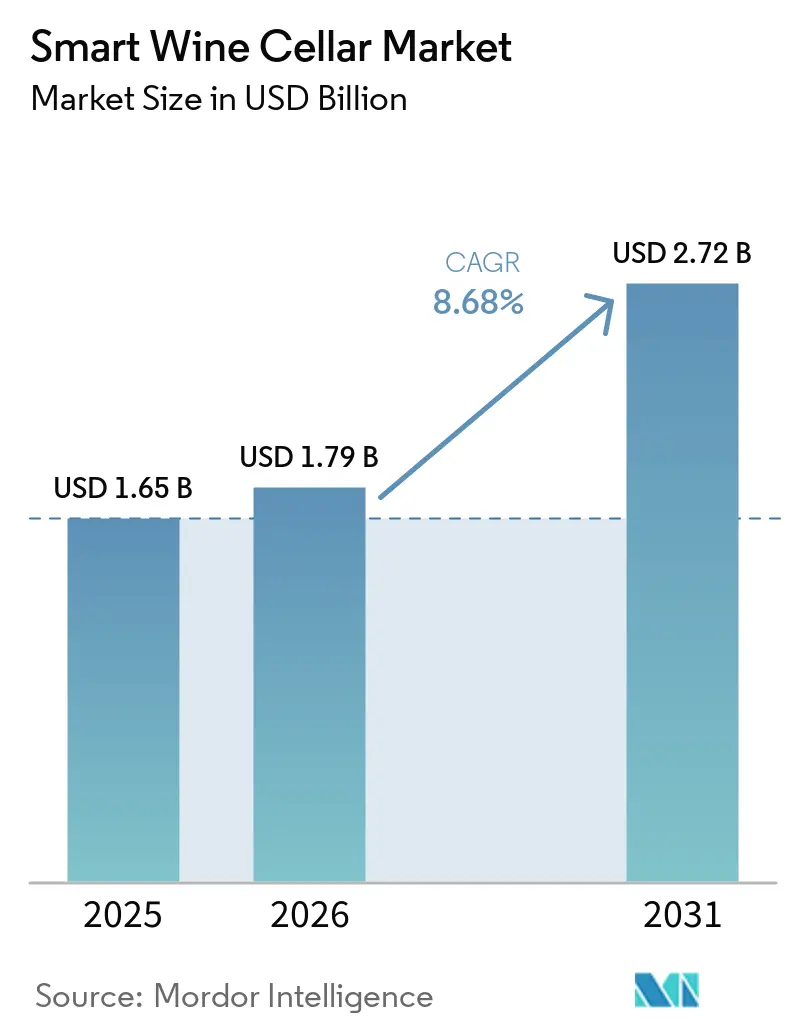

La taille du Marché des Caves à Vin Intelligentes était évaluée à 1,65 milliard USD en 2025 et devrait croître de 1,79 milliard USD en 2026 pour atteindre 2,72 milliards USD d'ici 2031, à un TCAC de 8,68 % durant la période de prévision (2026-2031). La croissance robuste est liée à l'adoption de la maison connectée, à la modernisation du secteur de l'hôtellerie et aux réglementations environnementales qui poussent les fabricants vers des réfrigérants à faible potentiel de réchauffement planétaire et des conceptions riches en capteurs. La réduction progressive des gaz fluorés en Europe accélère les cycles de renouvellement des produits, tandis que la rénovation résidentielle en Amérique du Nord stimule la demande d'unités autoportantes. Les gains de consommation en Asie-Pacifique et l'émergence de circuits de vente directe aux consommateurs de vin élargissent davantage la base adressable. L'intensité concurrentielle est modérée, les spécialistes européens du segment premium et les marques nord-américaines du segment intermédiaire se disputant des parts de marché, tandis que les géants de l'électroménager intègrent des diagnostics à distance et des mises à jour de micrologiciels dans leurs portefeuilles.

Principaux Enseignements du Rapport

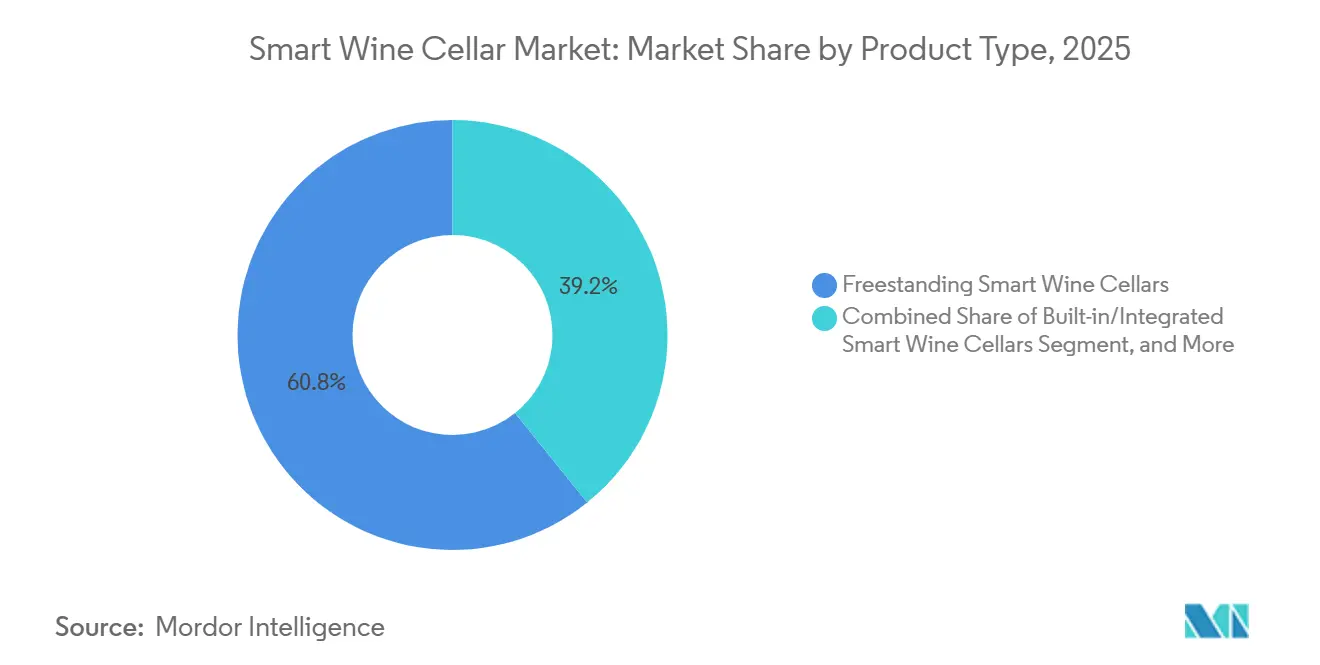

- Par type de produit, les caves à vin intelligentes autoportantes ont capturé 60,77 % de la part du Marché des Caves à Vin Intelligentes en 2025, tandis que les caves intelligentes de type walk-in à usage commercial devraient se développer à un TCAC de 9,17 % jusqu'en 2031.

- Par capacité, le segment 51-150 bouteilles représentait 46,23 % de la taille du Marché des Caves à Vin Intelligentes en 2025 ; la catégorie supérieure à 150 bouteilles devrait enregistrer un TCAC de 9,76 % grâce à la demande des marchands sur les marchés émergents.

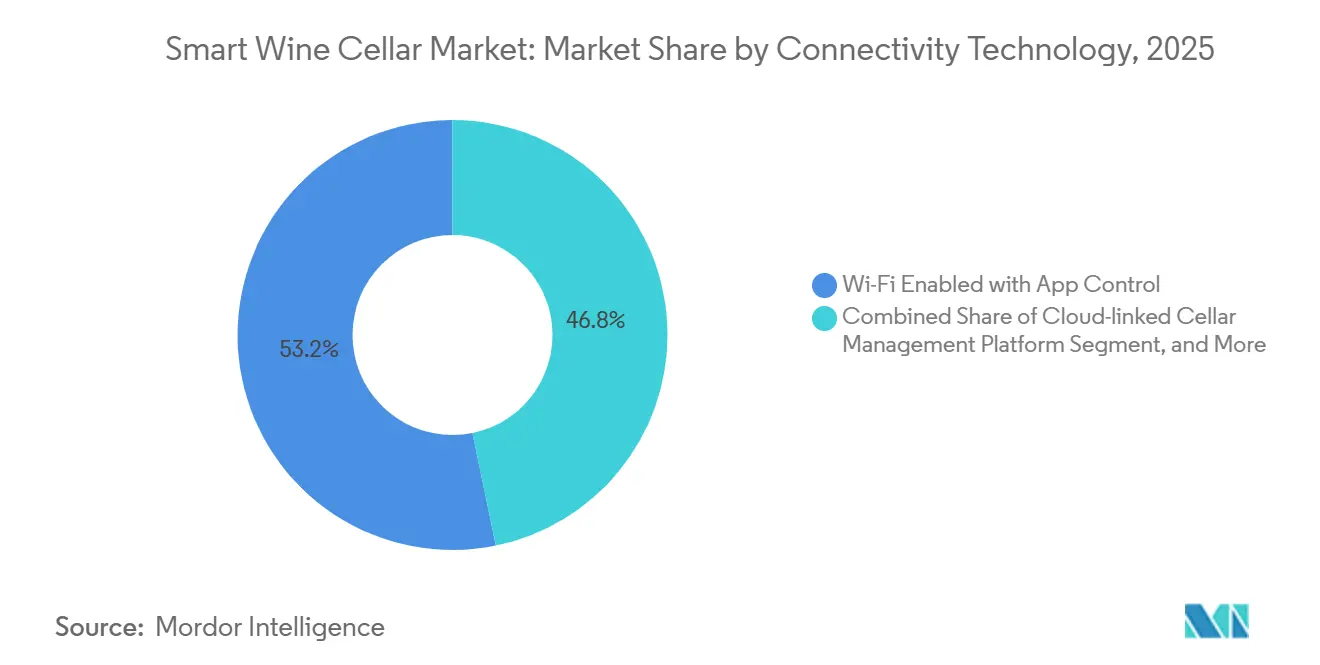

- Par connectivité, les unités Wi-Fi avec contrôle par application détenaient 53,22 % de la part des revenus en 2025, tandis que les plateformes de gestion de cave connectées au cloud devraient croître à un TCAC de 9,67 % à mesure que les opérateurs hôteliers multi-sites centralisent leur surveillance.

- Par utilisateur final, les acheteurs résidentiels représentaient 62,11 % des revenus de 2025, mais le segment des caves viticoles et des marchands de vin devrait croître à un TCAC de 9,86 % dans le contexte des modèles commerciaux de vente directe aux consommateurs et de la volatilité des millésimes.

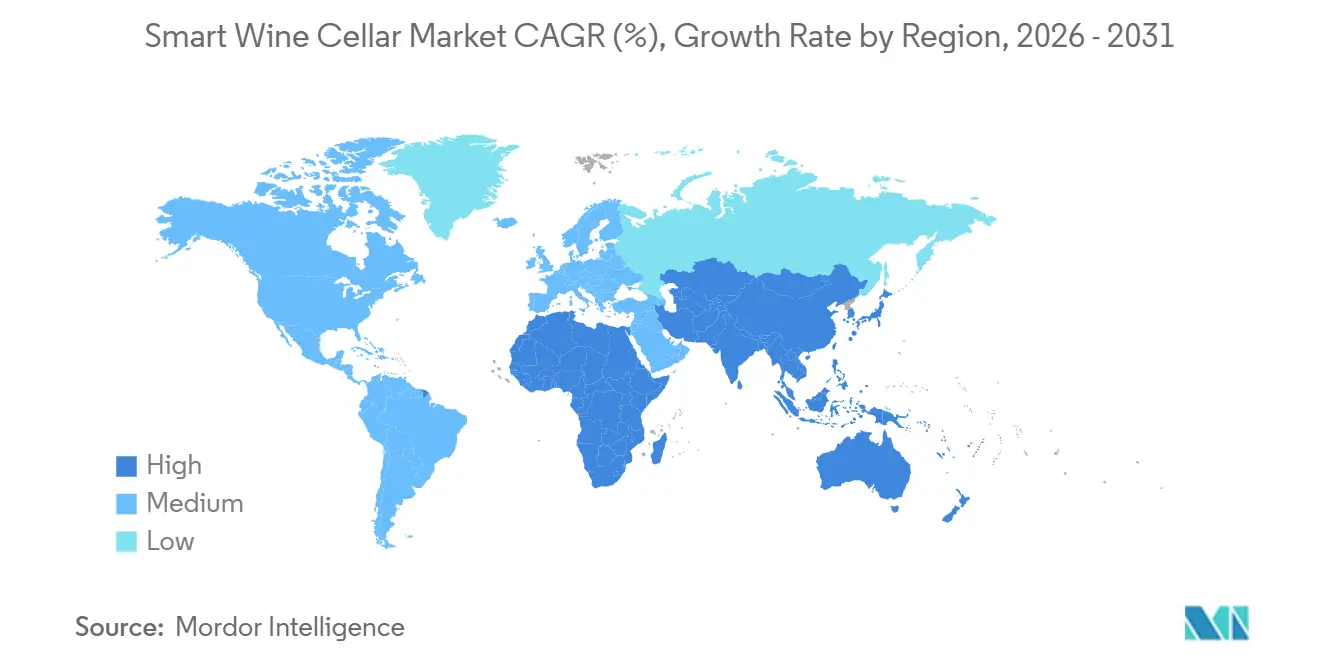

- Par géographie, l'Amérique du Nord était en tête avec 36,43 % de part en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,86 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Caves à Vin Intelligentes

Analyse de l'Impact des Moteurs*

| Moteur | (~)% d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénétration de la Maison Connectée Stimulant la Demande d'Appareils Électroménagers Premium | +1.8% | Mondial, plus fort en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Augmentation de la Consommation de Vin dans les Économies Émergentes | +1.5% | Asie-Pacifique et Amérique du Sud | Long terme (≥4 ans) |

| Rénovations Résidentielles Intégrant des Caves à Vin Dédiées | +1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Modernisation du Secteur Hôtelier vers le Stockage Connecté à l'IoT | +1.4% | Pôles mondiaux de l'hôtellerie de luxe | Court terme (≤2 ans) |

| Caves à Profilage Aromatique Basé sur l'IA pour les Collectionneurs | +0.9% | Segments de niche à haute valeur nette dans le monde entier | Long terme (≥4 ans) |

| Mandats de Réfrigération Neutre en Carbone Stimulant les Remplacements | +1.6% | Europe et certains États américains | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Pénétration de la Maison Connectée Stimulant la Demande d'Appareils Électroménagers Premium

Les écosystèmes de maison intelligente évoluent des gadgets individuels vers des plateformes intégrées, positionnant les caves à vin comme des appareils centraux dans les cuisines à concept ouvert. La compatibilité avec les assistants vocaux, le suivi RFID et les mises à jour à distance augmentent les prix de vente moyens et raccourcissent les cycles de remplacement, notamment pour les propriétaires aisés qui recherchent des tableaux de bord unifiés couvrant l'éclairage, la sécurité et la réfrigération. Les opérateurs hôteliers reflètent cette tendance en intégrant les données de cave dans les systèmes de gestion immobilière, ouvrant des opportunités de vente croisée grâce à une vente incitative basée sur l'analyse des données.[1]Future Today Strategy Group, "2025 Tech Trend Report," ftsg.com

Augmentation de la Consommation de Vin dans les Économies Émergentes

En 2024, la production mondiale de vin a atteint son niveau le plus bas depuis 60 ans, entraînant des primes de rareté significatives sur l'ensemble du marché. Parallèlement, l'urbanisation et la hausse des revenus disponibles dans des pays tels que la Chine, le Japon, l'Inde, le Brésil et l'Argentine stimulent une augmentation de la consommation de vin par habitant. Cette demande croissante de vin, conjuguée à une offre limitée, a créé un environnement difficile pour les marchands dans ces régions. Pour relever ces défis, les marchands adoptent de plus en plus des solutions de stockage avancées à température contrôlée pour préserver leurs millésimes rares et précieux. Ces systèmes sont conçus pour maintenir des conditions de stockage optimales, garantissant la qualité et la longévité du vin. De plus, l'intégration de la technologie gérée par le cloud dans ces solutions de stockage permet aux marchands de surveiller et de gérer leur inventaire plus efficacement. Cette tendance alimente la demande de systèmes de stockage à grande capacité et technologiquement avancés, qui deviennent des outils essentiels dans la chaîne d'approvisionnement vinicole.

Rénovations Résidentielles Intégrant des Caves à Vin Dédiées

Les propriétaires de maisons de luxe exigent souvent des caves encastrées ou de type walk-in équipées de fonctionnalités avancées telles que le contrôle de l'humidité, le verre filtrant les UV et les compresseurs à faibles vibrations pour préserver leurs collections de vins dans des conditions optimales. Ces caves sont conçues non seulement pour maintenir la qualité du vin, mais aussi pour améliorer l'attrait esthétique général de l'espace. Les marques premium, comme Liebherr avec sa sélection GrandCru, répondent à ces attentes élevées en proposant des fonctionnalités innovantes telles que des alarmes d'humidité et des capteurs doubles. Ces ajouts garantissent un contrôle précis de l'environnement tout en s'alignant sur les exigences de design sophistiqué et fonctionnel des espaces de vie de luxe.[2]Liebherr-Hausgeräte, "EWT 9275 Built-in Wine Fridge," home.liebherr.com

Modernisation du Secteur Hôtelier vers le Stockage Connecté à l'IoT

Les hôtels et les restaurants adoptent de plus en plus des systèmes RFID et de vision par ordinateur pour surveiller efficacement l'origine des bouteilles et minimiser les pertes, garantissant une meilleure gestion des stocks et un meilleur contrôle de la qualité. De plus, les API ouvertes facilitent l'intégration transparente des données de cave avec les programmes de fidélité, permettant aux entreprises de fournir des recommandations d'accords hyper-personnalisées. Ces suggestions sur mesure améliorent non seulement l'expérience globale des clients, mais contribuent également à l'augmentation des ventes de boissons en alignant les offres sur les préférences des clients.

Analyse de l'Impact des Freins*

| Frein | (~)% d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Initial Élevé par Rapport aux Refroidisseurs Conventionnels | -1.3% | Mondial, aigu dans les marchés émergents | Court terme (≤2 ans) |

| Faible Sensibilisation des Consommateurs en Dehors des Niches de Connaisseurs | -0.9% | Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Volatilité de la Chaîne d'Approvisionnement en Semi-conducteurs Affectant les Contrôleurs Intelligents | -0.7% | Fabricants dépendants des exportations dans le monde entier | Court terme (≤2 ans) |

| Réglementations sur les Déchets Électroniques Augmentant les Coûts de Conformité en Fin de Vie | -0.5% | Europe, avec des répercussions dans d'autres régions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé par Rapport aux Refroidisseurs Conventionnels

Les prix des caves intelligentes, influencés par l'inclusion de fonctionnalités avancées telles que les réseaux de capteurs, les modules de connectivité et les compresseurs à réfrigérants naturels, sont 40 à 70 % plus élevés que les unités de base. Cette différence de prix significative restreint leur adoption sur les marchés sensibles aux prix, où l'accessibilité financière reste une préoccupation majeure. D'un autre côté, les modèles thermoélectriques d'entrée de gamme, dont le prix est inférieur à 300 USD, se positionnent de manière agressive en répondant aux besoins des consommateurs soucieux des coûts. En revanche, les versions intelligentes premium, comme l'EWT 9275 de Liebherr, sont proposées à plus de 5 000 USD, élargissant davantage l'écart d'accessibilité et soulignant le contraste saisissant entre les offres de base et haut de gamme sur le marché.

Faible Sensibilisation des Consommateurs en Dehors des Niches de Connaisseurs

Dans les marchés émergents, les consommateurs occasionnels manquent souvent de sensibilisation aux directives optimales de conservation du vin, ce qui joue un rôle significatif dans leur réticence à investir dans des solutions de réfrigération premium. Cette réticence persiste malgré une augmentation notable de l'intérêt pour la consommation de vin. Des efforts pour combler ce fossé par des actions de sensibilisation sont en cours, avec des influenceurs numériques et des partenariats avec des caves viticoles à la tête des initiatives. Cependant, ces efforts progressent à un rythme graduel, ce qui continue de retarder l'adoption généralisée de pratiques de conservation appropriées parmi les consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Caves Walk-In Gagnent du Terrain Commercial

Les unités autoportantes représentaient 60,77 % de la part du Marché des Caves à Vin Intelligentes en 2025, appréciées pour leur flexibilité de mise en place dans les maisons existantes et les petits établissements hôteliers. Les marques nord-américaines du segment intermédiaire dominent ces circuits de distribution, proposant des modèles Wi-Fi double zone à des prix compris entre 1 500 et 3 500 USD. Les appareils encastrés séduisent les rénovateurs à la recherche d'une intégration harmonieuse dans les meubles, tandis que les géants de l'électroménager exploitent le regroupement inter-catégories pour vendre des solutions sous-comptoir en complément. Les caves intelligentes de type walk-in à usage commercial devraient croître à un TCAC de 9,17 % jusqu'en 2031, à mesure que les caves viticoles et les restaurateurs développent le stockage avec suivi RFID, soulignant un glissement vers des empreintes importantes et facilement entretenues.

Les formats walk-in permettent une expansion modulaire, un refroidissement redondant et une surveillance centralisée, répondant aux besoins des marchands confrontés à la rareté des millésimes et à la livraison directe aux consommateurs. Les armoires multi-zones restent populaires dans les appartements à espace limité d'Asie-Pacifique, alliant esthétique de divertissement et contrôle climatique précis. La différenciation concurrentielle migre du matériel de compresseur vers les logiciels, les tableaux de bord cloud et l'analyse prédictive définissant le segment premium.

Par Capacité : Le Stockage Grand Format s'Accélère pour les Marchands

La tranche 51-150 bouteilles représentait 46,23 % de la taille du Marché des Caves à Vin Intelligentes en 2025, correspondant aux inventaires typiques des collectionneurs et aux empreintes standard des cuisines. Les unités de moins de 50 bouteilles peinent à justifier le coût de l'électronique avancée, les refroidisseurs thermoélectriques banalisant le marché. La demande s'oriente vers les systèmes de plus de 150 bouteilles, dont la croissance est prévue à un TCAC de 9,76 %, à mesure que les marchands, les hôtels et les collectionneurs à haute valeur nette recherchent un stockage évolutif avec des capteurs doubles et des alertes cloud.

La volatilité des millésimes, soulignée par une baisse de 13 % par rapport à la moyenne de production sur dix ans en 2024, pousse les marchands à constituer des stocks et à monétiser des services de cave tels que le vieillissement payant. Les modèles à grande capacité facilitent le rayonnage agrandi, l'isolation des vibrations et le zonage multi-températures, différenciant les caves premium des réfrigérateurs conventionnels. Cette tendance reflète une demande croissante de solutions de stockage avancées dans l'industrie vinicole.

Par Connectivité et Technologie : Les Plateformes Cloud Permettent la Gestion Multi-Sites

Les unités Wi-Fi uniquement représentaient 53,22 % des revenus en 2025, offrant un contrôle de la température par application sans frais mensuels. Les capteurs de mise à niveau répondent aux besoins des propriétaires d'armoires existantes mais manquent d'intégration avec le compresseur. Les opérateurs commerciaux préfèrent les plateformes connectées au cloud, dont la croissance est prévue à un TCAC de 9,67 %, avec des tableaux de bord de flotte, des connexions API et des diagnostics à distance.

Les modèles d'apprentissage automatique, autrefois limités à la surveillance de la fermentation en cave viticole, guident désormais les consommateurs dans leurs caves, détectant les anomalies et suggérant les moments de consommation optimaux. Ces avancées améliorent la précision et l'efficacité du stockage et de la consommation de vin. Dans les établissements hôteliers de grande valeur, la liaison cellulaire ou LoRaWAN introduit une redondance, renforçant les analyses par abonnement et certifiant la provenance. L'adoption croissante de l'IoT dans les systèmes de réfrigération stimule cette croissance.

Par Utilisateur Final : Les Caves Viticoles Adoptent l'Intelligence d'Inventaire

Les clients résidentiels ont généré 62,11 % des revenus de 2025, valorisant l'esthétique du design et les applications intuitives. L'adoption des fonctionnalités se concentre sur les alertes d'ouverture de porte, les relevés d'humidité et les commandes vocales. Les restaurants commerciaux et les hôtels privilégient la durabilité, la rapidité d'intervention et les autorisations multi-utilisateurs, en sélectionnant des unités walk-in ou encastrées avec des API cloud. L'adoption croissante des technologies intelligentes stimule l'innovation dans les segments résidentiel et commercial.

Les caves viticoles et les marchands constituent la cohorte d'utilisateurs finaux à la croissance la plus rapide, avec un TCAC de 9,86 % jusqu'en 2031, tirant parti des caves intelligentes pour protéger les millésimes rares et monétiser des modèles de stockage en tant que service. La visibilité des stocks, la traçabilité par blockchain et les journaux de conditions de qualité assurance créent des coûts de changement élevés, ancrant des relations fournisseurs à long terme. Cette croissance est également portée par la demande croissante des consommateurs pour des vins premium et rares.

Analyse Géographique

L'Amérique du Nord détenait 36,43 % de part en 2025. La consommation par habitant aux États-Unis a légèrement diminué, accentuant l'accent sur la préservation de la qualité plutôt que sur le volume et stimulant la demande de solutions intelligentes multi-zones. Les interdictions d'HFC au niveau des États reflètent la réglementation européenne, incitant les fournisseurs à adopter des réfrigérants au propane et à l'isobutane. Le Canada et le Mexique apportent une croissance incrémentale grâce aux investissements dans le tourisme vinicole en Colombie-Britannique et en Basse-Californie. L'Europe reste un marché important grâce à une culture vinicole enracinée et à des mandats environnementaux stricts.

Le Règlement (UE) 2024/573 impose l'utilisation de réfrigérants à faible potentiel de réchauffement planétaire, et les obligations DEEE augmentent les coûts de recyclage, récompensant les fabricants ayant une expertise en conception pour le recyclage. Les catégories encastrées premium prospèrent sous des marques telles qu'EuroCave et Climadiff, tandis que la demande de remplacement s'accélère avant les plafonds de potentiel de réchauffement planétaire de 2027. L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 8,86 %, portée par l'aisance urbaine et la croissance des importations. Les consommateurs à Tokyo, Séoul, Shanghai et Mumbai se tournent vers des armoires multi-zones compactes qui s'intègrent dans des espaces de vie limités.

Les campagnes de sensibilisation et les circuits de vente directe aux consommateurs comblent progressivement les lacunes en matière de connaissances, tandis que les caves viticoles en Australie et en Inde adoptent des caves connectées à l'IoT pour différencier les expériences de dégustation. L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique contribuent à des bases plus modestes mais affichent des investissements hôteliers en hausse. Le rebond à deux chiffres de la production en Argentine en 2024 et l'expansion de la classe moyenne urbaine au Brésil stimulent la demande de stockage walk-in évolutif, tandis que les mégaprojets hôteliers du Golfe intègrent des caves de présentation haut de gamme dans des concepts de restauration de luxe.

Paysage Concurrentiel

La fragmentation du marché est modérée. Les spécialistes européens EuroCave, La Sommelière, Climadiff et Artevino bénéficient d'une fidélité à la marque dans les niches encastrées premium. Les acteurs nord-américains Vinotemp, Wine Enthusiast, Allavino et EdgeStar dominent les circuits autoportants et de commerce électronique. Les géants mondiaux de l'électroménager Liebherr et Dometic exploitent leur échelle de fabrication, leurs références en matière d'efficacité énergétique et leurs vastes réseaux de distributeurs pour vendre des caves à vin intelligentes en complément de minibars et de réfrigérateurs sous-comptoir.

La concurrence technologique se concentre sur la connectivité, les écosystèmes logiciels et la préparation aux technologies à faible potentiel de réchauffement planétaire. La gamme Vinidor de Liebherr intègre une redondance de capteurs doubles et des alertes à distance SmartDevice ; le portefeuille de minibars de Dometic répond aux critères ENERGY STAR Most Efficient et a entièrement abandonné les réfrigérants à fort potentiel de réchauffement planétaire en 2025.[3]Dometic Group AB, "Annual and Sustainability Report 2025," dometicgroup.com Les marques plus petites font face à des pressions sur les coûts liées à la volatilité des semi-conducteurs et aux charges de conformité, suscitant l'intérêt des leaders diversifiés de l'électroménager pour des partenariats ou des acquisitions.

Le logiciel est le nouveau champ de bataille, avec les micrologiciels à distance, les tableaux de bord de flotte et la maintenance prédictive façonnant la différenciation. Le profilage aromatique basé sur l'IA et la traçabilité par blockchain offrent de futures sources de monétisation, favorisant les fournisseurs capables de combiner matériel et analyses par abonnement.

Leaders du Secteur des Caves à Vin Intelligentes

EuroCave SAS

Vinotemp International Corporation

La Sommelière International SAS

Artevino SAS

Wine Enthusiast Companies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Liebherr a marqué le premier anniversaire du dévoilement des réfrigérateurs à vin multi-zones Vinidor Selection avec des capteurs doubles TempProtect Plus, la technologie à faibles vibrations VibrateSafe et la certification ENERGY STAR.

- Février 2026 : Liebherr a lancé des réfrigérateurs à boissons entièrement intégrés dotés de la connectivité SmartDeviceBox, du refroidissement PowerCooling avec filtration FreshAir et de tiroirs à double température, ciblant les installations compactes premium.

- Janvier 2026 : Dometic, acteur renommé du secteur des refroidisseurs à vin, a déclaré un chiffre d'affaires net de 21,04 milliards SEK (1,95 milliard USD) pour l'exercice 2025 dans son rapport intermédiaire du quatrième trimestre 2025.

- Janvier 2025 : Le Département de l'Énergie des États-Unis a finalisé les normes d'efficacité 2029 pour les armoires de réfrigération commerciales, impactant directement les unités de refroidissement des caves à vin et exigeant la conformité d'ici 2029 pour les nouvelles installations.

Portée du Rapport sur le Marché Mondial des Caves à Vin Intelligentes

Le marché des caves à vin intelligentes représente un secteur dédié aux solutions avancées de stockage du vin basées sur la technologie. Utilisant l'IoT, des capteurs et l'automatisation, ces systèmes sont conçus pour maintenir la qualité du vin tout en offrant des capacités de gestion sophistiquées. Contrairement aux caves traditionnelles, ces solutions innovantes offrent un contrôle précis de la température, de l'humidité et de l'éclairage. De plus, elles intègrent la gestion numérique des stocks, l'intégration d'applications mobiles et des recommandations basées sur l'IA, offrant une expérience de stockage du vin hautement efficace et modernisée.

Le Rapport sur le Marché des Caves à Vin Intelligentes est Segmenté par Type de Produit (Caves à Vin Intelligentes Autoportantes, Caves à Vin Intelligentes Encastrées/Intégrées, Caves Intelligentes de Type Walk-In à Usage Commercial, et Armoires Intelligentes Multi-Zones), Capacité (Jusqu'à 50 Bouteilles, 51-150 Bouteilles, et Plus de 150 Bouteilles), Connectivité et Technologie (Wi-Fi avec Contrôle par Application, Capteurs et Contrôleurs Intelligents Autonomes, et Plateformes de Gestion de Cave Connectées au Cloud), Utilisateur Final (Résidentiel, Restaurants Commerciaux et Hôtellerie, et Caves Viticoles et Marchands de Vin), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Caves à Vin Intelligentes Autoportantes |

| Caves à Vin Intelligentes Encastrées/Intégrées |

| Caves Intelligentes de Type Walk-In à Usage Commercial |

| Armoires Intelligentes Multi-Zones |

| Jusqu'à 50 Bouteilles |

| 51-150 Bouteilles |

| Plus de 150 Bouteilles |

| Wi-Fi avec Contrôle par Application |

| Capteurs et Contrôleurs Intelligents Autonomes |

| Plateformes de Gestion de Cave Connectées au Cloud |

| Résidentiel |

| Restaurants Commerciaux et Hôtellerie |

| Caves Viticoles et Marchands de Vin |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Type de Produit | Caves à Vin Intelligentes Autoportantes | ||

| Caves à Vin Intelligentes Encastrées/Intégrées | |||

| Caves Intelligentes de Type Walk-In à Usage Commercial | |||

| Armoires Intelligentes Multi-Zones | |||

| Capacité | Jusqu'à 50 Bouteilles | ||

| 51-150 Bouteilles | |||

| Plus de 150 Bouteilles | |||

| Connectivité / Technologie | Wi-Fi avec Contrôle par Application | ||

| Capteurs et Contrôleurs Intelligents Autonomes | |||

| Plateformes de Gestion de Cave Connectées au Cloud | |||

| Utilisateur Final | Résidentiel | ||

| Restaurants Commerciaux et Hôtellerie | |||

| Caves Viticoles et Marchands de Vin | |||

| Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du Marché des Caves à Vin Intelligentes et ses perspectives de croissance ?

La taille du Marché des Caves à Vin Intelligentes s'élevait à 1,65 milliard USD en 2025 et devrait atteindre 2,72 milliards USD d'ici 2031, avec une expansion à un TCAC de 8,68 %.

Quel type de produit est en tête des ventes ?

Les caves à vin intelligentes autoportantes étaient en tête avec 60,77 % des revenus de 2025, appréciées pour leur flexibilité de mise en place dans les espaces résidentiels et hôteliers.

Quelle tranche de capacité connaît la croissance la plus rapide ?

Les unités de plus de 150 bouteilles sont prévues pour un TCAC de 9,76 % jusqu'en 2031, à mesure que les caves viticoles et les marchands développent le stockage à température contrôlée.

Comment les réglementations influencent-elles la conception des produits ?

Le Règlement (UE) 2024/573 sur les gaz fluorés en Europe et des règles similaires dans certains États américains imposent l'adoption de réfrigérants à faible potentiel de réchauffement planétaire tels que le R290, entraînant des fonctionnalités de sécurité riches en capteurs et des reconceptions de compresseurs.

Quelles fonctionnalités de connectivité gagnent du terrain ?

Les plateformes de gestion de cave connectées au cloud avec des tableaux de bord de flotte, l'intégration API et les mises à jour à distance constituent le segment de connectivité à la croissance la plus rapide avec un TCAC de 9,67 %.

Qui sont les acteurs clés du paysage concurrentiel ?

EuroCave, La Sommelière, Vinotemp, Wine Enthusiast, Liebherr, Dometic et Allavino sont les principaux fabricants, les géants de l'électroménager exploitant leur échelle et leurs logiciels pour capter des parts de marché.

Dernière mise à jour de la page le: