Tamaño y Participación del Mercado de Consultoría de Software en EE. UU.

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

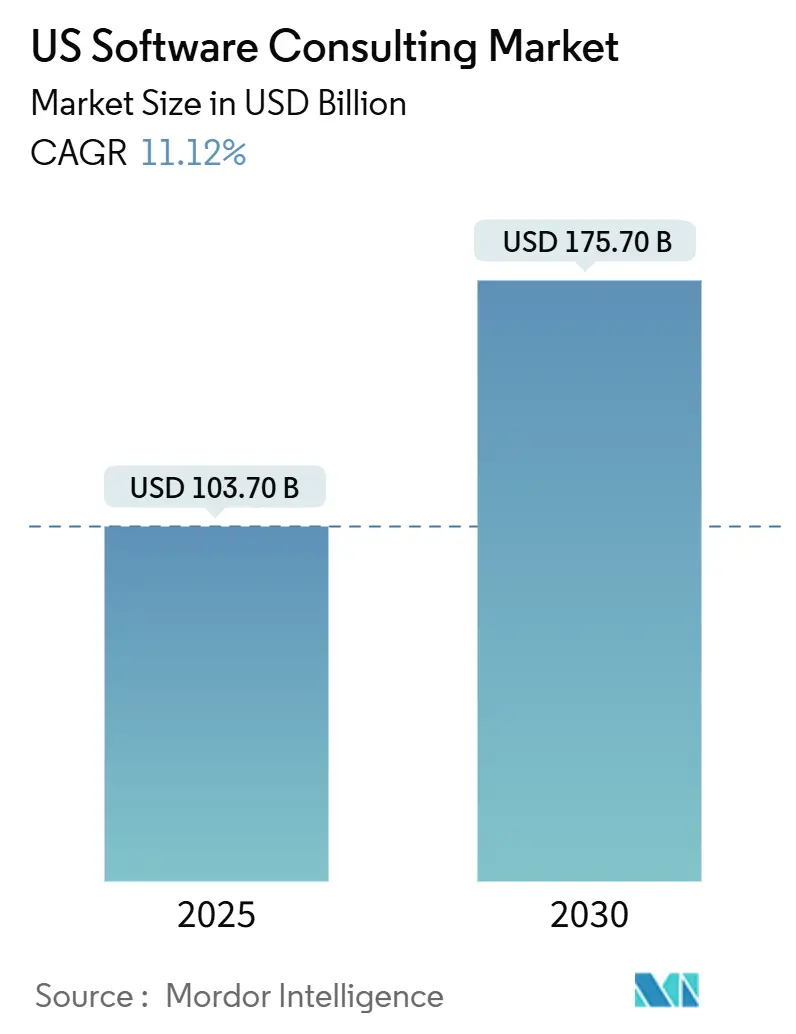

| Tamaño del Mercado (2025) | 103.70 Mil millones de dólares |

| Tamaño del Mercado (2030) | 175.70 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.12% CAGR |

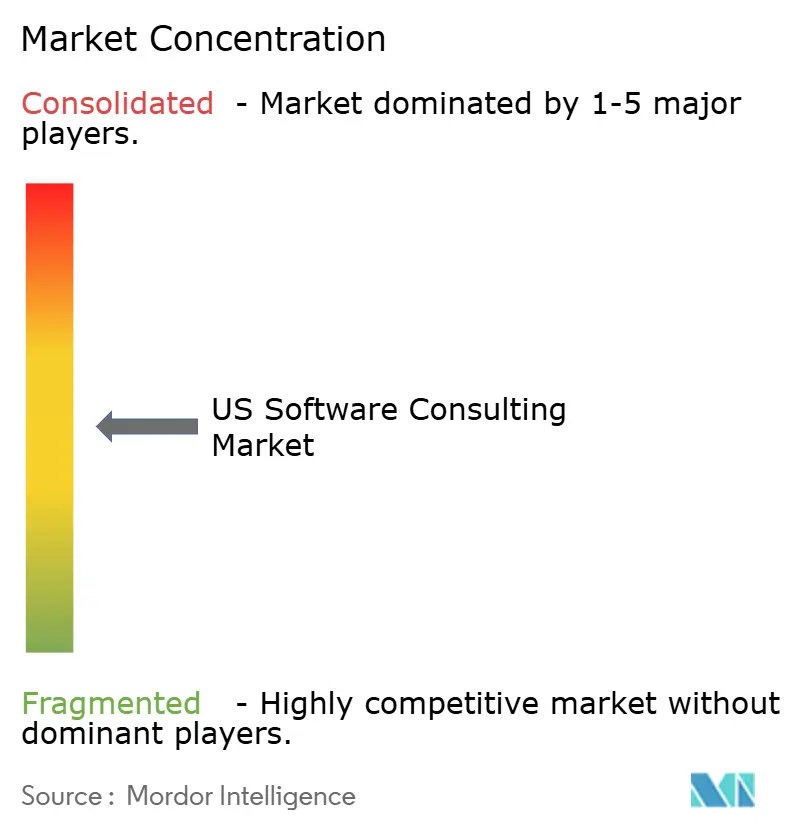

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Consultoría de Software en EE. UU. por Mordor Intelligence

El tamaño del mercado de consultoría de software en los Estados Unidos en 2025 asciende a USD 103,70 mil millones y se prevé que alcance los USD 175,70 mil millones en 2030, lo que refleja una CAGR del 11,12%. La incesante modernización de plataformas obsoletas, la incorporación generalizada de la inteligencia artificial y la adopción de soluciones nativas de la nube mantienen las carteras de consultoría llenas, a medida que las iniciativas digitales pasan de ser proyectos opcionales a convertirse en estrategia central. Con el 88% de las empresas confirmando valor tangible de los programas digitales, los compromisos ahora se centran en cambios profundamente arraigados en su modelo operativo en lugar de experimentación piloto.[1]Deloitte, "Encuesta de Transformación Digital 2024: Acelerando la Transformación Digital," deloitte.com El trabajo híbrido pospandemia continúa redefiniendo las decisiones de infraestructura, mientras que el financiamiento federal para la modernización de la defensa inyecta proyectos grandes y plurianuales que refuerzan la estabilidad de la demanda. Las empresas también están reasignando presupuestos hacia servicios de asesoría multinube, respondiendo a preocupaciones sobre la dependencia de proveedores y el aumento del gasto en nube pública, que ahora promedia USD 29 millones anuales por organización.

Conclusiones Clave del Informe

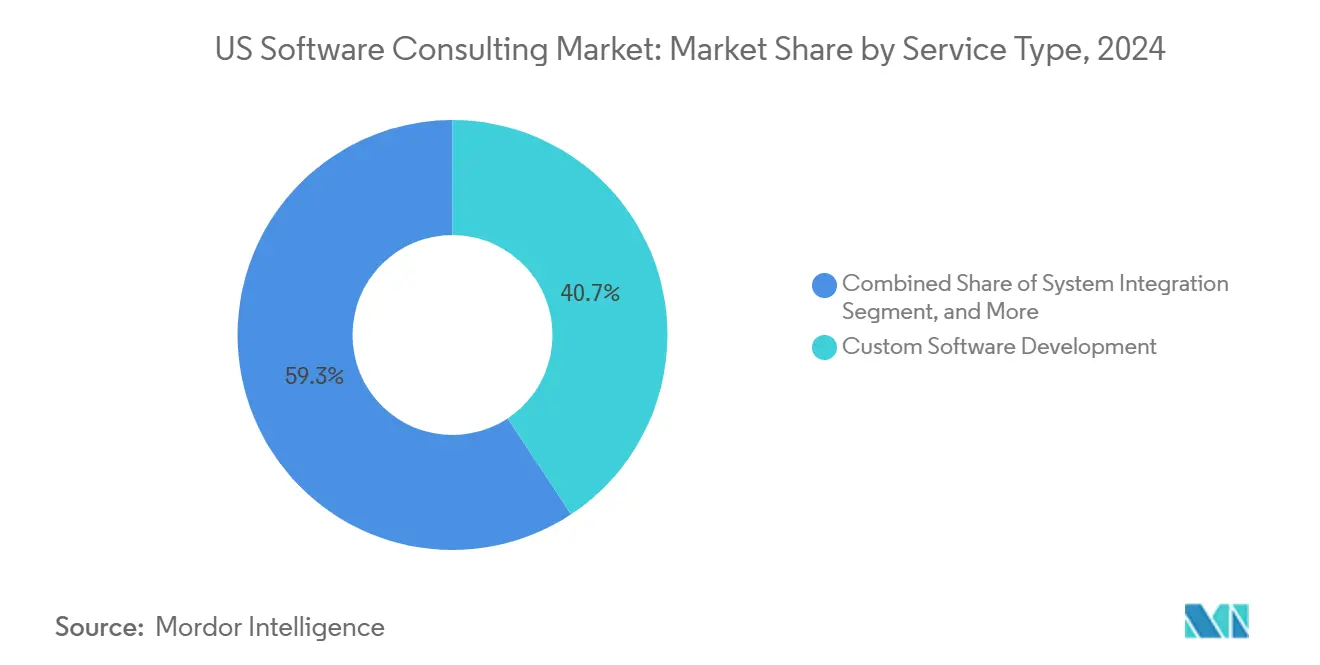

- Por tipo de servicio, el desarrollo de software personalizado lideró con una participación del 40,7% del mercado de consultoría de software en EE. UU. en 2024, mientras que se proyecta que la modernización de aplicaciones crezca a una CAGR del 13% hasta 2030.

- Por industria de uso final, el sector BFSI representó el 30,8% del tamaño del mercado de consultoría de software en EE. UU. en 2024; se proyecta que el sector de la salud avance a una CAGR del 13,9% hasta 2030.

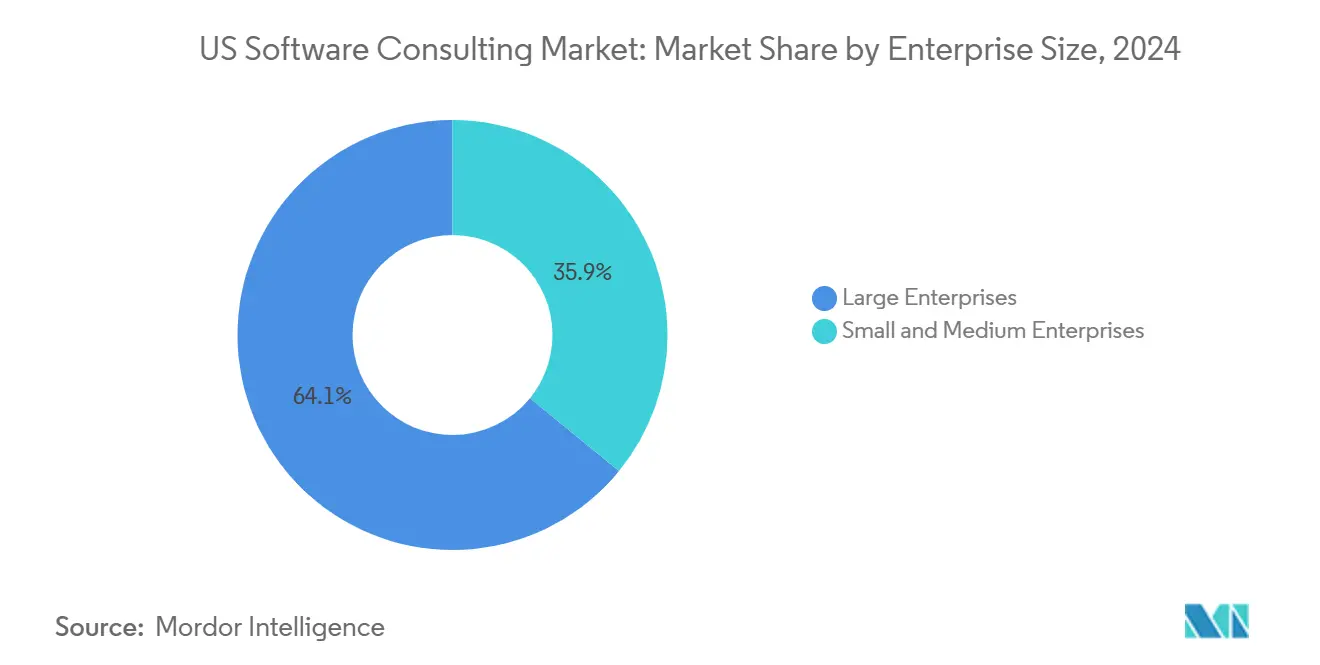

- Por tamaño de empresa, las grandes empresas retuvieron una participación del 64,1% del mercado de consultoría de software en EE. UU. en 2024; sin embargo, se proyecta que el segmento de las pymes crezca a una tasa anual del 12% hasta 2030.

- Por modelo de implementación, los enfoques basados en la nube representaron el 55,02% de la participación del mercado de consultoría de software en EE. UU. en 2024, mientras que se proyecta que las arquitecturas híbridas se expandan a una CAGR del 12,4% hasta 2030.

- Por región, el Sur capturó una participación del 36,31% del tamaño del mercado de consultoría de software en EE. UU. en 2024, mientras que el Oeste exhibe la CAGR más rápida del 12,8% hasta 2030.

Tendencias e Información del Mercado de Consultoría de Software en EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos empresariales de prioridad digital | +2.8% | Nacional, centros urbanos | Mediano plazo (2-4 años) |

| Transformación nativa de la nube en plataformas heredadas | +2.5% | Oeste y Noreste | Largo plazo (≥ 4 años) |

| Integración de herramientas de productividad impulsadas por IA | +2.2% | Centros tecnológicos y financieros | Corto plazo (≤ 2 años) |

| Plataformas de bajo código que amplían la capacidad de los desarrolladores | +1.8% | Regiones con alta concentración de pymes | Mediano plazo (2-4 años) |

| Trabajo híbrido pospandemia que redefine el gasto en TI | +1.5% | Regiones con fuerza laboral distribuida | Corto plazo (≤ 2 años) |

| Impulso del financiamiento para la modernización de la defensa | +1.2% | Virginia, California, Texas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Empresariales de Prioridad Digital

Las empresas ahora consideran la transformación digital como un imperativo de supervivencia, reemplazando la modernización en silos con renovaciones holísticas que exigen compromisos de consultoría de extremo a extremo. Los diseños con enfoque en API y de microservicios dominan los nuevos planos, y los sectores con gran carga heredada, como la manufactura y la salud, dependen de especialistas externos para la refactorización. El impulso del sector público refuerza la actividad privada; el Fondo de Modernización Tecnológica autorizó USD 2,1 mil millones para proyectos federales en 2024, garantizando una demanda base incluso en recesiones cíclicas.[2]Administración de Servicios Generales de EE. UU., "Fondo de Modernización Tecnológica," gsa.gov Dado que las capacidades digitales ahora determinan la paridad competitiva, el gasto permanece aislado de los recortes discrecionales, lo que alarga los plazos promedio de los contratos y amplía el alcance de los proyectos.

Transformación Nativa de la Nube en Plataformas Heredadas

La adopción de múltiples nubes, reportada por el 89% de las empresas, ha madurado de una estrategia de mitigación de riesgos a una arquitectura preferida, intensificando la necesidad de hojas de ruta de migración adaptadas a mainframes de décadas de antigüedad. Los líderes de servicios financieros ejemplifican la escala: JPMorgan Chase destina USD 12 mil millones anuales a tecnología, con la rearquitectura nativa de la nube encabezando la agenda.[3]JPMorgan Chase, "Informe Anual de Inversión Tecnológica," jpmorganchase.com Los socios de consultoría están pasando cada vez más de la ejecución de migración directa a reconstrucciones desde cero que aprovechan el autoescalado, la computación sin servidor y la IA gestionada. Dicha complejidad infla el valor promedio de los contratos y amplía los flujos de trabajo de optimización recurrentes tras la transición inicial.

Integración de Herramientas de Productividad Impulsadas por IA

El setenta y cuatro por ciento de las organizaciones ya registran retornos medibles de la IA, pero solo el 8% ejecuta implementaciones a escala empresarial, lo que subraya una enorme brecha de asesoría. La IA generativa y los modelos de lenguaje de gran escala plantean preguntas técnicas, de gobernanza y de cumplimiento que los equipos internos rara vez dominan. La inyección de USD 13 mil millones de Microsoft en OpenAI y el posterior Servicio Azure OpenAI han acelerado los pilotos en producción, creando una ola de demanda de consultoría de IA responsable, ajuste fino de modelos y salvaguardas de privacidad de datos.

Plataformas de Bajo Código que Amplían la Capacidad de los Desarrolladores

Los usuarios activos mensuales en Microsoft Power Platform superaron los 20 millones en 2024, un aumento del 40% interanual, lo que revela la urgencia de la dirección por compensar la escasez de desarrolladores con el desarrollo ciudadano. Las firmas de consultoría orientan la evaluación de plataformas, establecen controles y guardianes, e integran los resultados de bajo código con los sistemas centrales. Dado que cada aplicación ciudadana sigue dependiendo de API seguras, gestión de identidades y corrección de datos, los arquitectos experimentados siguen siendo fundamentales, convirtiendo el bajo código de una amenaza en una línea de ingresos adicional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez aguda de arquitectos sénior de pila completa | -1.8% | Principales centros tecnológicos | Largo plazo (≥ 4 años) |

| Aumento de las primas de seguros de responsabilidad por ciberseguridad | -1.2% | Sectores altamente regulados | Mediano plazo (2-4 años) |

| Preocupaciones por la dependencia de proveedores con hiperescaladores | -0.8% | Grandes empresas | Mediano plazo (2-4 años) |

| Costos de informes de sostenibilidad para centros de datos | -0.6% | Estados con alta regulación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Aguda de Arquitectos Sénior de Pila Completa

El empleo de desarrolladores de software está en una trayectoria de crecimiento del 25% hasta 2032, pero las universidades y los programas de formación intensiva no pueden formar arquitectos a una velocidad comparable. La escasez infla los salarios de los profesionales sénior a entre USD 180.000 y USD 250.000 en las principales metrópolis, lo que reduce los márgenes de los proyectos y prolonga los ciclos de entrega. Las empresas responden con academias de recualificación y centros de talento en el extranjero, pero alcanzar la profundidad requerida en IA, nube y seguridad aún requiere años de mentoría, lo que limita la expansión de la capacidad a corto plazo.

Aumento de las Primas de Seguros de Responsabilidad por Ciberseguridad

Las primas de seguros cibernéticos han aumentado un 50% anualmente desde 2022, lo que refleja la creciente frecuencia de las brechas de seguridad y el mayor escrutinio regulatorio. Los proyectos de salud y financieros incurren en los aumentos más pronunciados, lo que en ocasiones obliga a las consultoras a absorber los costos o trasladarlos a los clientes. Las cláusulas de indemnización más estrictas ahora aparecen en los acuerdos maestros de servicios, exigiendo certificaciones de seguridad más rigurosas. Para las empresas más pequeñas, los aumentos de primas limitan la competitividad en las licitaciones, lo que las lleva a orientarse hacia sectores de menor riesgo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Desarrollo Personalizado Impulsa el Liderazgo del Mercado

El desarrollo personalizado representó el 40,7% de los ingresos de 2024, lo que subraya la prima que las empresas otorgan a la funcionalidad diferenciada. El tamaño del mercado de consultoría de software para soluciones personalizadas se beneficia de las presiones de cumplimiento específicas del sector que el software estándar a menudo no logra satisfacer. Los clientes de alta regulación dependen de bases de código propietarias para ejecutar flujos de trabajo únicos y encapsular la propiedad intelectual institucional. La modernización de aplicaciones es el segmento de mayor crecimiento, con una CAGR del 13%, impulsada por los mandatos de la nube y la exposición a la deuda técnica. Los proyectos de modernización a menudo se convierten en actualizaciones de plataformas de datos y habilitación de DevOps, prolongando así los ciclos de vida de los compromisos. La integración de sistemas ocupa un nicho duradero a medida que proliferan las plataformas heterogéneas. Los servicios de implementación y soporte crecen en paralelo, impulsados por modelos de entrega continua que difuminan las líneas entre construcción y operación. Los marcos regulatorios como SOX garantizan una demanda sostenida de asesoría en torno a la auditabilidad y los controles.

Las consultoras perfeccionan aceleradores para agilizar el descubrimiento, la refactorización de código y las pruebas automatizadas. Las plantillas de microservicios prediseñadas y los artefactos de diseño orientado al dominio comprimen los plazos y aumentan los márgenes. Los proveedores monetizan aún más la fase posterior a la implementación a través de servicios gestionados y sprints de optimización, asegurando ingresos recurrentes.

Por Industria de Uso Final: El Liderazgo del Sector BFSI se Encuentra con la Aceleración del Sector Salud

El sector BFSI contribuyó con el 30,8% de los ingresos de 2024, asegurando el liderazgo a través del despliegue de banca digital, asociaciones con empresas de tecnología financiera y estrategias de API de banca abierta. Las estrictas obligaciones regulatorias, como Basilea IV y el monitoreo de fraude en tiempo real, intensifican la dependencia de los servicios de asesoría. El mercado de consultoría de software se beneficia de las continuas transiciones de banca central y actualizaciones de infraestructura de pagos a medida que los actores establecidos compiten con los bancos desafiantes. El sector salud avanza a una CAGR del 13,9%, impulsado por la modernización de registros de salud electrónicos, plataformas de atención remota y diagnósticos impulsados por IA. La adopción de telesalud durante la pandemia ha creado desafíos de interoperabilidad de datos que solo las consultoras especializadas pueden resolver.

Los proyectos de comercio minorista y electrónico abarcan la orquestación omnicanal, el análisis de inventarios y los motores de personalización que mejoran las tasas de conversión. Los compromisos en manufactura se centran en la Industria 4.0, los lagos de datos de IoT y el mantenimiento predictivo, mientras que los logros en el sector público provienen de subvenciones del Fondo de Modernización Tecnológica. La diversificación entre sectores protege los flujos de ingresos cuando los sectores individuales pausan las inversiones.

Por Tamaño de Empresa: Las Grandes Empresas Dominan Mientras las Pymes se Aceleran

Las grandes empresas representaron el 64,1% del gasto de 2024, aprovechando hojas de ruta de transformación plurianuales y presupuestos a nivel de consejo directivo. Estos clientes exigen capacidades de pila completa, alcance de entrega global y marcos sólidos de gestión del cambio. El tamaño del mercado de consultoría de software para programas a gran escala se mantiene boyante a medida que la complejidad de la IA y la multinube se profundiza.

Las pymes, que se expanden a una CAGR del 12%, presentan proyectos más cortos y orientados a resultados que capitalizan la asequibilidad de las soluciones de software como servicio y de bajo código. Las subvenciones federales y estatales bajo los programas de preparación digital de la Administración de Pequeñas Empresas reducen las barreras de adopción, ampliando aún más el canal de pymes. Las consultoras responden con ofertas estandarizadas, equipos ágiles y precios basados en valor para preservar los márgenes ante tickets de menor tamaño.

Por Modelo de Implementación: El Dominio Basado en la Nube Cede Terreno al Crecimiento Híbrido

Las implementaciones en la nube representaron el 55,02% de los ingresos de 2024, gracias a las certificaciones de seguridad de los hiperescaladores y la economía basada en el uso. Sin embargo, las arquitecturas híbridas, que crecen a una tasa del 12,4% anual, abordan cada vez más las restricciones de soberanía de datos y latencia, particularmente en operaciones reguladas o con alta presencia en el borde. La participación del mercado de consultoría de software para escenarios híbridos se expande a medida que las empresas integran la coubicación, la nube privada y los nodos de borde en planos de gestión cohesivos.

Los compromisos locales persisten donde la latencia determinista o los datos clasificados impiden el uso de una nube pública. FedRAMP continúa dando forma a las decisiones de implementación en el gobierno, con consultoras obligadas a certificar sus entornos antes de obtener autorización para operar. El auge de la computación en el borde está estrechamente vinculado al despliegue del 5G, abriendo nuevas vías en análisis distribuido y orquestación de dispositivos.

Análisis Geográfico

El Sur representó el 36,31% de la participación del mercado de consultoría de software en 2024, impulsado por menores costos operativos, políticas favorables a los negocios y la rápida migración corporativa hacia centros como Austin, Atlanta y Raleigh. Los incentivos estatales, los canales universitarios y las ventajas en calidad de vida sostienen el impulso de contratación. Los principales bancos y proveedores de nube están profundizando su presencia local, reforzando los ecosistemas de consultoría que sirven tanto a las sedes corporativas reubicadas como a las empresas emergentes regionales.

El Oeste proyecta la CAGR más alta del 12,8% hasta 2030, anclada por la concentración de hiperescaladores, capital de riesgo e investigación en IA del Valle del Silicio. Seattle y Denver emergen como polos secundarios, atrayendo a consultoras ansiosas por ubicar personal cerca de proyectos de clientes de vanguardia. La adopción temprana de computación cuántica, sistemas autónomos y soluciones de tecnología climática crea demanda de prácticas de asesoría en tecnologías de frontera.

La densidad de servicios financieros del Noreste impulsa implementaciones de gran envergadura y con alto cumplimiento normativo, mientras que el legado manufacturero del Medio Oeste impulsa proyectos de Industria 4.0 y optimización de la cadena de suministro. Los compromisos federales se concentran en torno a Washington D.C., aprovechando las asignaciones del Fondo de Modernización Tecnológica y las iniciativas de defensa para mantener un flujo constante de contratos. Las variaciones salariales regionales influyen en la ubicación de los centros de entrega, con empresas que equilibran la disponibilidad de talento frente a las presiones de costos.

Panorama Competitivo

La concentración del mercado es moderada. Accenture, IBM y Cognizant tienen posiciones considerables pero no dominantes, mientras que Deloitte, TCS, Infosys y Wipro completan un primer nivel muy concurrido. Estos actores establecidos invierten de forma cruzada en prácticas de IA, nube y ciberseguridad, a menudo a través de adquisiciones orientadas a brechas de capacidad en nichos específicos. El programa de IA de USD 3 mil millones de Accenture, la adquisición de HashiCorp por USD 6,4 mil millones de IBM y la racha de adquisiciones de firmas de IA por USD 800 millones de Deloitte tipifican la carrera armamentista por talento y propiedad intelectual. Los especialistas boutique se diferencian a través de una profunda experiencia en IA, bajo código o sectores específicos, comprimiendo los ciclos de prueba de valor y compitiendo en agilidad.

La entrega basada en herramientas está ganando terreno a medida que las empresas patentan la generación automática de código y los marcos de pruebas de IA, reduciendo así los requisitos de horas-persona y atrayendo a clientes que buscan un retorno de la inversión más rápido.[4]Oficina de Patentes y Marcas de EE. UU., "Tendencias de Patentes en IA y Desarrollo de Software," uspto.gov La competencia de precios sigue siendo moderada por la escasez de talento y la contratación basada en resultados, que alinea los honorarios con las métricas empresariales. Los aumentos en las primas de seguros cibernéticos elevan los costos operativos, fomentando modelos de reparto de riesgos entre clientes y consultoras. Los nuevos participantes en el mercado tienen éxito al centrarse en la profundidad vertical o la presencia regional en lugar de la amplitud de pila completa.

Líderes de la Industria de Consultoría de Software en EE. UU.

Accenture plc

IBM Corporation

Cognizant Technology Solutions Corporation

Infosys Limited

Tata Consultancy Services Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Accenture comprometió USD 3 mil millones en IA durante un período de tres años, adquiriendo cinco firmas especializadas y sumando 30.000 profesionales.

- Agosto de 2025: IBM ha finalizado su adquisición de HashiCorp por USD 6,4 mil millones, mejorando sus capacidades de consultoría de nube híbrida y automatización de DevOps.

- Julio de 2025: Cognizant inauguró un centro de ingeniería digital de USD 1 mil millones en Phoenix, creando 10.000 empleos en IA y nube.

- Junio de 2025: TCS lanzó su mayor centro de entrega en América del Norte en Austin con capacidad para 5.000 consultores.

- Mayo de 2025: Deloitte Digital adquirió tres consultoras de IA por USD 800 millones, profundizando su experiencia en visión por computadora y MLOps.

Alcance del Informe del Mercado de Consultoría de Software en EE. UU.

| Desarrollo de Software Personalizado |

| Modernización de Aplicaciones |

| Integración de Sistemas |

| Implementación y Soporte |

| Otra Consultoría Especializada |

| BFSI |

| Salud |

| Comercio Minorista y Electrónico |

| Manufactura |

| Gobierno y Sector Público |

| Otras Industrias de Uso Final |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Local |

| Basado en la Nube |

| Híbrido |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Tipo de Servicio | Desarrollo de Software Personalizado |

| Modernización de Aplicaciones | |

| Integración de Sistemas | |

| Implementación y Soporte | |

| Otra Consultoría Especializada | |

| Por Industria de Uso Final | BFSI |

| Salud | |

| Comercio Minorista y Electrónico | |

| Manufactura | |

| Gobierno y Sector Público | |

| Otras Industrias de Uso Final | |

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas |

| Grandes Empresas | |

| Por Modelo de Implementación | Local |

| Basado en la Nube | |

| Híbrido | |

| Por Región | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de consultoría de software en EE. UU. en 2025?

El tamaño del mercado de consultoría de software en EE. UU. en 2025 es de USD 103,70 mil millones, y se proyecta que alcance los USD 175,70 mil millones en 2030.

¿Cuál es la perspectiva actual de CAGR para la consultoría de software hasta 2030?

Se espera que el mercado se expanda a una CAGR del 11,12% durante el período 2025-2030.

¿Qué tipo de servicio lidera el gasto de los clientes actualmente?

El desarrollo de software personalizado lidera con una participación de ingresos del 40,7% en 2024, impulsado por la demanda de funcionalidad diferenciada.

¿Qué enfoque de implementación está creciendo más rápido?

Las arquitecturas híbridas avanzan a una CAGR del 12,4% a medida que las empresas combinan la escalabilidad de la nube con el control local.

¿Qué región tiene el pronóstico de crecimiento más rápido?

El Oeste está proyectado para una CAGR del 12,8% hasta 2030, impulsado por la innovación del Valle del Silicio y la expansión en Seattle y Denver.

¿Cuál es el mayor desafío que enfrentan los proveedores de consultoría?

Una escasez persistente de arquitectos sénior de pila completa, con una demanda que supera la oferta en un 30%, está inflando los costos y alargando los plazos de los proyectos.

Última actualización de la página el: