米国ソフトウェアコンサルティング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

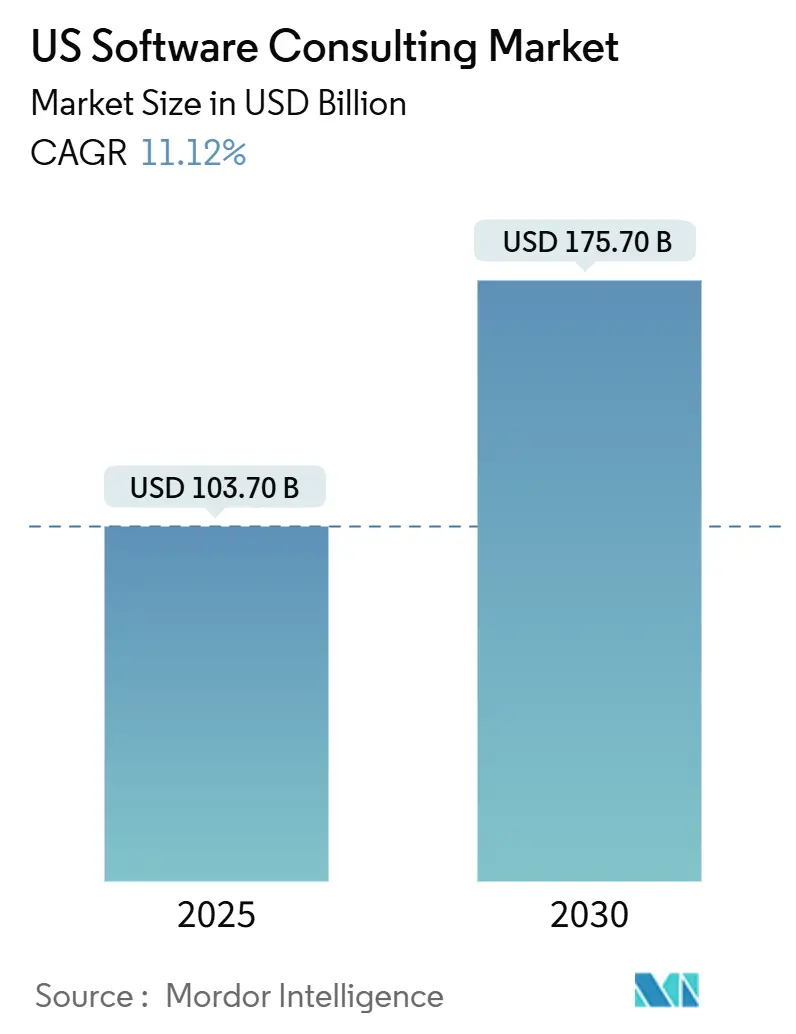

| 市場規模 (2025) | 103.70 十億米ドル |

| 市場規模 (2030) | 175.70 十億米ドル |

| 成長率 (2025 - 2030) | 11.12% CAGR |

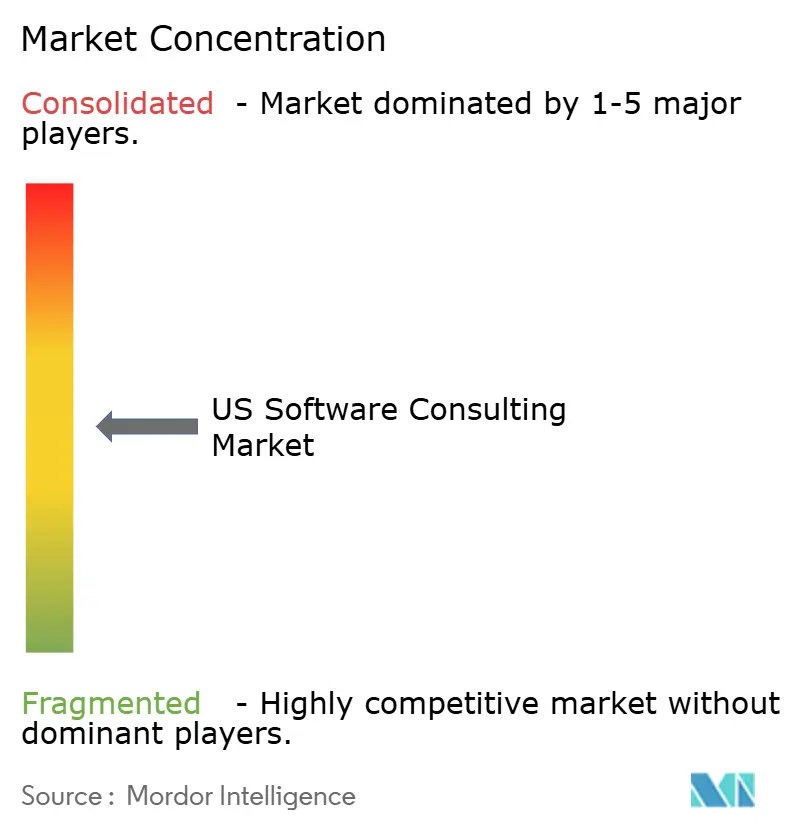

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ソフトウェアコンサルティング市場分析

米国における2025年のソフトウェアコンサルティング市場規模は1,037億米ドルに達しており、2030年までに1,757億米ドルに拡大すると予測され、CAGRは11.12%を反映しています。老朽化したプラットフォームの絶え間ないモダナイゼーション、人工知能の主流化、クラウドネイティブソリューションの採用により、デジタルイニシアチブが選択的プロジェクトからコア戦略へと移行するにつれて、コンサルティングのパイプラインは充実し続けています。88%の企業がデジタルプログラムから具体的な価値を確認しており、エンゲージメントは試験的な実験ではなく、オペレーティングモデルの根本的な変革に焦点を当てるようになっています。[1]Deloitte、「デジタルトランスフォーメーション調査2024:デジタルトランスフォーメーションの加速」、deloitte.com パンデミック後のハイブリッドワークは引き続きインフラの選択を再形成しており、連邦政府の防衛モダナイゼーション資金は需要の安定性を強化する大規模な複数年プロジェクトを注入しています。企業はまた、ベンダーロックインへの懸念と増大するパブリッククラウド支出(現在は組織あたり年間平均2,900万米ドル)に対応して、マルチクラウドアドバイザリーサービスへの予算を再配分しています。

主要レポートのポイント

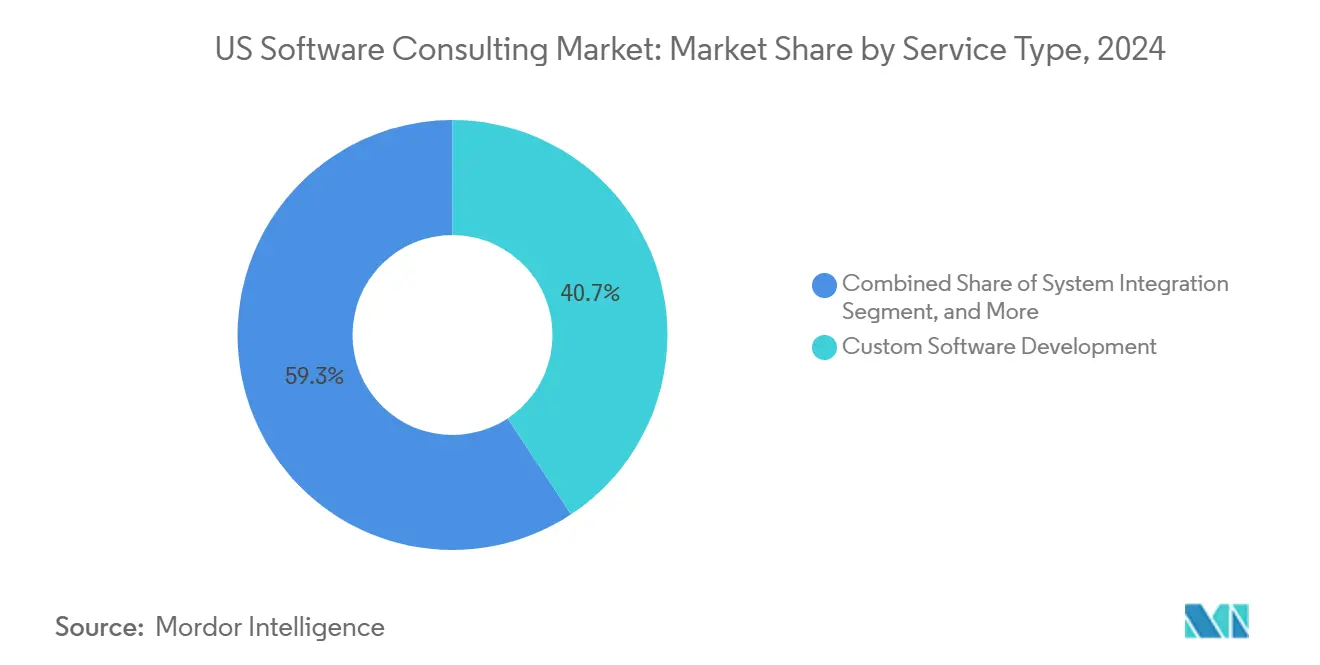

- サービスタイプ別では、カスタムソフトウェア開発が2024年の米国ソフトウェアコンサルティング市場において40.7%のシェアでリードし、アプリケーションモダナイゼーションは2030年までに13%のCAGRで成長すると予測されています。

- 最終用途産業別では、BFSIが2024年の米国ソフトウェアコンサルティング市場規模の30.8%を占め、ヘルスケアセクターは2030年までに13.9%のCAGRで前進すると予測されています。

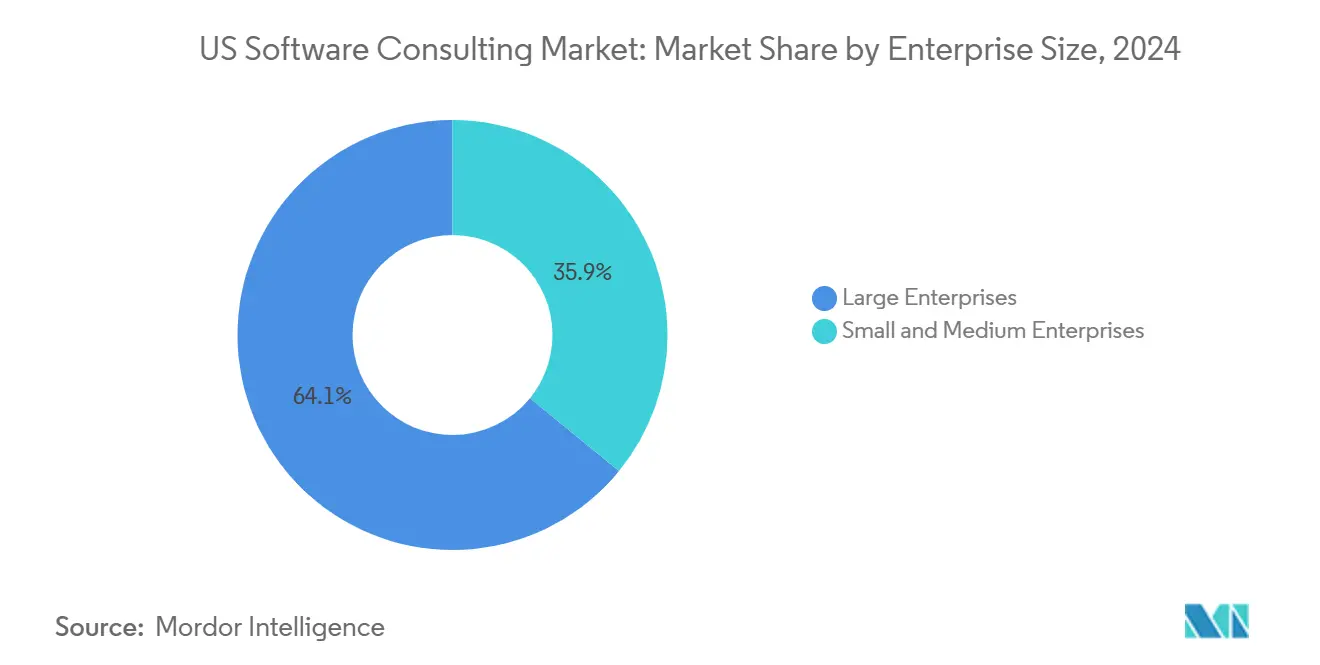

- 企業規模別では、大企業が2024年の米国ソフトウェアコンサルティング市場において64.1%のシェアを維持しましたが、中小企業セグメントは2030年までに年率12%で成長すると予測されています。

- 展開モデル別では、クラウドベースのアプローチが2024年の米国ソフトウェアコンサルティング市場シェアの55.02%を占め、ハイブリッドアーキテクチャは2030年までに12.4%のCAGRで拡大すると予測されています。

- 地域別では、南部が2024年の米国ソフトウェアコンサルティング市場規模の36.31%のシェアを獲得し、西部が2030年までに最速の12.8%のCAGRを示しています。

米国ソフトウェアコンサルティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタルファースト企業の義務化 | +2.8% | 全国、都市中心部 | 中期(2〜4年) |

| レガシースタック全体のクラウドネイティブトランスフォーメーション | +2.5% | 西部および北東部 | 長期(4年以上) |

| AI主導の生産性ツール統合 | +2.2% | テクノロジーおよび金融ハブ | 短期(2年以内) |

| 開発者キャパシティを拡大するローコードプラットフォーム | +1.8% | 中小企業が多い地域 | 中期(2〜4年) |

| パンデミック後のハイブリッドワークによるIT支出の再形成 | +1.5% | 分散型ワークフォース地域 | 短期(2年以内) |

| 防衛モダナイゼーション資金の促進 | +1.2% | バージニア州、カリフォルニア州、テキサス州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルファースト企業の義務化

企業はデジタルトランスフォーメーションを生存のための必須事項と見なすようになり、サイロ化されたモダナイゼーションをエンドツーエンドのコンサルティングエンゲージメントを必要とする総合的な刷新に置き換えています。APIファーストとマイクロサービス設計が新しい設計図を支配しており、製造業やヘルスケアなどのレガシーを抱えた業種はリファクタリングのために外部の専門家に依存しています。公共部門の勢いが民間活動を強化しており、技術モダナイゼーション基金は2024年に連邦プロジェクトに21億米ドルを承認し、景気循環的な低迷においても基本的な需要を保証しています。[2]米国一般調達局、「技術モダナイゼーション基金」、gsa.gov デジタル能力が競争上の同等性を決定するようになったため、支出は裁量的な削減から保護され、平均契約期間が延長し、プロジェクトの範囲が拡大しています。

レガシースタック全体のクラウドネイティブトランスフォーメーション

89%の企業が報告するマルチクラウドの採用は、リスク軽減戦略から優先アーキテクチャへと成熟し、数十年前のメインフレームに合わせた移行ロードマップの必要性を高めています。金融サービスのリーダーはその規模を例示しています:JPMorgan Chaseはテクノロジーに年間120億米ドルを投じており、クラウドネイティブの再アーキテクチャがアジェンダのトップを占めています。[3]JPMorgan Chase、「年次テクノロジー投資レポート」、jpmorganchase.com コンサルティングパートナーは、リフトアンドシフトの実行から、オートスケーリング、サーバーレス、マネージドAIを活用したゼロからの再構築へと移行しています。このような複雑さは平均取引価値を膨らませ、初期カットオーバー後の継続的な最適化ワークストリームを拡大します。

AI主導の生産性ツール統合

74%の組織がすでにAIから測定可能なリターンを得ていますが、企業全体への展開を実施しているのはわずか8%であり、広大なアドバイザリーギャップが浮き彫りになっています。生成AIと大規模言語モデルは、社内チームがほとんど習得できない技術的、ガバナンス的、コンプライアンス上の問題を提起しています。MicrosoftによるOpenAIへの130億米ドルの注入とその後のAzure OpenAIサービスは、本番パイロットを加速させ、責任あるAIコンサルティング、モデルのファインチューニング、データプライバシー保護に対する需要の波を生み出しています。

開発者キャパシティを拡大するローコードプラットフォーム

Microsoft Power Platformの月間アクティブユーザーは2024年に2,000万人を超え、前年比40%増となり、開発者不足をシチズンデベロップメントで補うことへの経営陣の緊迫感を示しています。コンサルティング会社はプラットフォームの評価を導き、ガードレールを確立し、ローコードの出力をコアシステムと統合します。すべてのシチズンアプリケーションは依然として安全なAPI、アイデンティティ管理、データの正確性に依存しているため、熟練したアーキテクトが中心的な役割を担い続け、ローコードを脅威から付加的な収益源へと転換しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 上級フルスタックアーキテクトの深刻な不足 | -1.8% | 主要テクノロジーハブ | 長期(4年以上) |

| サイバーセキュリティ賠償責任保険料の上昇 | -1.2% | 高度に規制されたセクター | 中期(2〜4年) |

| ハイパースケーラーとのベンダーロックインへの懸念 | -0.8% | 大企業 | 中期(2〜4年) |

| データセンターのサステナビリティ報告コスト | -0.6% | 規制の厳しい州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

上級フルスタックアーキテクトの深刻な不足

ソフトウェア開発者の雇用は2032年までに25%の成長軌道にありますが、大学やブートキャンプは同等の速度でアーキテクトを輩出することができません。希少性により、主要都市圏での上級職の給与は18万〜25万米ドルに膨らみ、プロジェクトの利益率を圧迫し、納期サイクルを長引かせています。企業はリスキリングアカデミーやオフショアタレントハブで対応していますが、AI、クラウド、セキュリティにおける必要な深みを習得するには依然として数年間のメンタリングが必要であり、短期的なキャパシティ拡大を制限しています。

サイバーセキュリティ賠償責任保険料の上昇

サイバー保険料は2022年以降、年間50%増加しており、侵害の頻度の増加と規制当局の監視の強化を反映しています。ヘルスケアおよび金融プロジェクトは最も急激な増加を被り、コンサルタント会社がコストを吸収するか下流に転嫁することを余儀なくされることがあります。より厳格な補償条項がマスターサービス契約に登場するようになり、より厳格なセキュリティ証明が求められています。中小企業にとって、保険料の急騰は入札競争力を制約し、リスクの低い業種へのシフトを促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:カスタム開発が市場リーダーシップを牽引

カスタム開発は2024年の収益の40.7%を占め、企業が差別化された機能に置くプレミアムを強調しています。カスタムソリューションのソフトウェアコンサルティング市場規模は、既製品のソフトウェアでは満たせないことが多い業種固有のコンプライアンス圧力から恩恵を受けています。高度に規制されたクライアントは、独自のワークフローを実行し、機関のIPをカプセル化するために独自のコードベースに依存しています。アプリケーションモダナイゼーションは最も急成長しており、クラウドの義務化と技術的負債の露出によって推進され、CAGRは13%です。モダナイゼーションプロジェクトはしばしばデータプラットフォームのアップグレードとDevOpsの有効化へと移行し、エンゲージメントのライフサイクルを延長します。システム統合は、異種スタックが増殖するにつれて永続的なニッチを占めています。実装とサポートサービスは、構築と運用の境界線を曖昧にする継続的デリバリーモデルによって促進され、並行して成長しています。SOXなどの規制フレームワークは、監査可能性とコントロールに関する継続的なアドバイザリー需要を確保しています。

コンサルタント会社は、発見、コードリファクタリング、自動テストを加速するためのアクセラレーターを洗練させています。事前構築されたマイクロサービステンプレートとドメイン駆動設計の成果物は、タイムラインを短縮し、利益率を向上させます。ベンダーはさらに、マネージドサービスと最適化スプリントを通じてデプロイ後の収益化を図り、年金収益を固定しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

最終用途産業別:BFSIのリーダーシップとヘルスケアの加速

BFSIは2024年の収益の30.8%を占め、デジタルバンキングの展開、フィンテックパートナーシップ、オープンバンキングAPI戦略を通じてリーダーシップを確保しました。バーゼルIVやリアルタイム不正監視などの厳格な規制義務が、アドバイザリーサービスへの依存を強めています。ソフトウェアコンサルティング市場は、既存銀行がチャレンジャーバンクと戦う中で、継続的なコアバンクの移行と決済レールのアップグレードから恩恵を受けています。ヘルスケアは電子健康記録のモダナイゼーション、遠隔医療プラットフォーム、AI搭載の診断によって活性化され、13.9%のCAGRで急速に前進しています。パンデミック時代の遠隔医療の採用は、専門のコンサルタント会社のみが解決できるデータ相互運用性の課題を生み出しました。

小売・電子商取引の案件は、コンバージョン率を高めるオムニチャネルオーケストレーション、在庫分析、パーソナライゼーションエンジンを網羅しています。製造業のエンゲージメントはインダストリー4.0、IoTデータレイク、予知保全に焦点を当て、公共部門の受注は技術モダナイゼーション基金からの補助金から生まれています。業種全体の多様化は、個々のセクターが投資を一時停止した際に収益源を保護します。

企業規模別:大企業が支配する中、中小企業が加速

大企業は2024年の支出の64.1%を占め、複数年にわたるトランスフォーメーションロードマップと取締役会レベルの予算を活用しています。これらのクライアントはフルスタックの能力、グローバルなデリバリーリーチ、堅牢な変革管理フレームワークを求めています。AIとマルチクラウドの複雑さが深まるにつれて、大規模プログラムのソフトウェアコンサルティング市場規模は堅調に推移しています。

12%のCAGRで拡大する中小企業は、SaaSとローコードソリューションの手頃な価格を活用した、より短期間の成果ベースのプロジェクトを提示しています。中小企業庁のデジタルレディネスプログラムの下での連邦・州の補助金が採用の障壁を下げ、中小企業のパイプラインをさらに拡大しています。コンサルタント会社は、より小さなチケットサイズの中で利益率を維持するために、テンプレート化されたオファリング、アジャイルポッド、バリューベースの価格設定で対応しています。

展開モデル別:クラウドベースの優位性がハイブリッド成長に道を譲る

クラウド展開は、ハイパースケーラーのセキュリティ認証と使用量ベースの経済性により、2024年の収益の55.02%を占めました。しかし、年率12.4%で成長するハイブリッドアーキテクチャは、特に規制の厳しい環境やエッジヘビーな運用において、データ主権とレイテンシの制約にますます対応しています。ハイブリッドシナリオのソフトウェアコンサルティング市場シェアは、企業がコロケーション、プライベートクラウド、エッジノードを統合的な管理プレーンに統合するにつれて拡大しています。

決定論的なレイテンシや機密データがパブリッククラウドの使用を妨げる場合、オンプレミスのエンゲージメントが継続します。FedRAMPは政府における展開の選択を形成し続けており、コンサルタント会社は運用権限を付与される前に環境を認証する必要があります。エッジコンピューティングの台頭は5Gの展開と密接に結びついており、分散型分析とデバイスオーケストレーションにおける新たな道を開いています。

地理的分析

南部は2024年のソフトウェアコンサルティング市場シェアの36.31%を占め、低い運営コスト、ビジネスフレンドリーな政策、オースティン、アトランタ、ローリーなどのハブへの急速な企業移転によって牽引されました。州のインセンティブ、大学のパイプライン、生活の質の優位性が採用の勢いを維持しています。主要銀行とクラウドプロバイダーは地域のフットプリントを深め、移転した本社と地域のスタートアップの両方にサービスを提供するコンサルティングエコシステムを強化しています。

西部は2030年までに最高の12.8%のCAGRを見込んでおり、シリコンバレーのハイパースケーラー、ベンチャーキャピタル、AI研究の集積によって支えられています。シアトルとデンバーが第二の拠点として台頭し、最先端のクライアント業務の近くにスタッフを配置したいコンサルタント会社を引き付けています。量子コンピューティング、自律システム、気候テックソリューションの早期採用が、フロンティアテックアドバイザリープラクティスへの需要を生み出しています。

北東部の金融サービスの密度は大規模でコンプライアンス重視の実装を促進し、中西部の製造業の遺産はインダストリー4.0とサプライチェーン最適化プロジェクトを推進しています。連邦政府のエンゲージメントはワシントンD.C.周辺に集中しており、技術モダナイゼーション基金の配分と防衛イニシアチブを活用して安定した案件フローを維持しています。地域の賃金格差はデリバリーセンターの配置に影響を与え、企業は人材の可用性とコスト圧力のバランスを取っています。

競争環境

市場集中度は中程度です。Accenture、IBM、Cognizantはそれぞれ相当なシェアを持っていますが、支配的な地位にはなく、Deloitte、TCS、Infosys、Wiproが混雑したトップ層を形成しています。これらの既存企業はAI、クラウド、サイバーセキュリティのプラクティスに相互投資しており、多くの場合、ニッチな能力ギャップを狙った買収を通じて行っています。AccentureのAIプログラムへの30億米ドル、IBMの64億米ドルのHashiCorp買収、DeloitteのAI企業への8億米ドルの投資は、人材とIPをめぐる軍拡競争を象徴しています。ブティック専門家は、深いAI、ローコード、または業種固有の専門知識を通じて差別化し、価値実証のサイクルを短縮し、俊敏性で競争しています。

ツールベースのデリバリーは、企業が自動コード生成とAIテストフレームワークを特許取得するにつれて勢いを増しており、それによって人時間の要件を下げ、より速いROIを求めるクライアントにアピールしています。[4]米国特許商標庁、「AIおよびソフトウェア開発の特許トレンド」、uspto.gov 価格競争は、人材の希少性と成果ベースの契約によって抑制されており、報酬をビジネス指標に合わせています。サイバー保険料の急騰は運営コストを引き上げ、クライアントとコンサルタント会社の間のリスク共有モデルを促進しています。市場参入者は、フルスタックの幅よりも業種の深さや地域のプレゼンスに焦点を当てることで成功しています。

米国ソフトウェアコンサルティング産業リーダー

Accenture plc

IBM Corporation

Cognizant Technology Solutions Corporation

Infosys Limited

Tata Consultancy Services Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Accentureは3年間でAIに30億米ドルを投じることを約束し、5つの専門企業を買収して3万人の実務家を追加しました。

- 2025年8月:IBMはHashiCorpの64億米ドルの買収を完了し、ハイブリッドクラウドコンサルティングとDevOps自動化能力を強化しました。

- 2025年7月:Cognizantはフェニックスに10億米ドルのデジタルエンジニアリングハブを開設し、1万件のAIおよびクラウドの雇用を創出しました。

- 2025年6月:TCSはオースティンに5,000人のコンサルタントを収容できる北米最大のデリバリーセンターを開設しました。

- 2025年5月:Deloitte Digitalは8億米ドルで3つのAIコンサルタント会社を買収し、コンピュータビジョンとMLOpsの深みを強化しました。

米国ソフトウェアコンサルティング市場レポートの範囲

| カスタムソフトウェア開発 |

| アプリケーションモダナイゼーション |

| システム統合 |

| 実装とサポート |

| その他の専門コンサルティング |

| BFSI |

| ヘルスケア |

| 小売・電子商取引 |

| 製造業 |

| 政府・公共部門 |

| その他の最終用途産業 |

| 中小企業 |

| 大企業 |

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| サービスタイプ別 | カスタムソフトウェア開発 |

| アプリケーションモダナイゼーション | |

| システム統合 | |

| 実装とサポート | |

| その他の専門コンサルティング | |

| 最終用途産業別 | BFSI |

| ヘルスケア | |

| 小売・電子商取引 | |

| 製造業 | |

| 政府・公共部門 | |

| その他の最終用途産業 | |

| 企業規模別 | 中小企業 |

| 大企業 | |

| 展開モデル別 | オンプレミス |

| クラウドベース | |

| ハイブリッド | |

| 地域別 | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

レポートで回答される主要な質問

2025年の米国ソフトウェアコンサルティング市場の規模はどのくらいですか?

2025年の米国ソフトウェアコンサルティング市場規模は1,037億米ドルであり、2030年までに1,757億米ドルに達すると予測されています。

2030年までのソフトウェアコンサルティングの現在のCAGR見通しはどのくらいですか?

市場は2025年〜2030年の期間にわたって11.12%のCAGRで拡大すると予測されています。

現在、クライアントの支出をリードしているサービスタイプはどれですか?

カスタムソフトウェア開発は、差別化された機能への需要に牽引され、2024年の収益シェアで40.7%のリードを保っています。

最も急速に成長している展開アプローチはどれですか?

ハイブリッドアーキテクチャは、企業がクラウドのスケーラビリティとオンプレミスのコントロールを組み合わせるにつれて、12.4%のCAGRで前進しています。

最も急速に成長すると予測されている地域はどこですか?

西部はシリコンバレーのイノベーションとシアトル・デンバーの拡大に支えられ、2030年までに12.8%のCAGRが見込まれています。

コンサルティングプロバイダーが直面する最大の課題は何ですか?

需要が供給を30%上回る上級フルスタックアーキテクトの慢性的な不足が、コストを押し上げ、プロジェクトのタイムラインを長引かせています。

最終更新日: