Taille et Part du Marché Américain des Logiciels de Gestion de la Qualité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 4.05 Milliards de dollars |

| Taille du Marché (2030) | 6.83 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Américain des Logiciels de Gestion de la Qualité par Mordor Intelligence

La taille du marché américain des logiciels de gestion de la qualité a atteint 4,05 milliards USD en 2025 et devrait progresser jusqu'à 6,83 milliards USD d'ici 2030, reflétant un TCAC de 11,02 % sur la période. Cette expansion témoigne de la manière dont les secteurs réglementés considèrent désormais les systèmes de gestion de la qualité comme des leviers stratégiques qui améliorent l'efficacité, atténuent les risques et renforcent le positionnement concurrentiel. Les investissements s'orientent vers des plateformes cloud qui raccourcissent les cycles de déploiement, tandis que les règles de validation fondées sur les risques de la Food and Drug Administration des États-Unis (FDA) accélèrent les déploiements dans les sciences de la vie.[1]Food and Drug Administration des États-Unis, "Assurance des logiciels informatiques pour les logiciels de production et de système qualité," fda.gov La croissance provient également de l'essor des architectures de « fil numérique » interconnectées qui relient les données de qualité, de conception et de fabrication, ainsi que des outils d'IA générative qui prédisent les défauts avant qu'ils ne surviennent. Ensemble, ces forces positionnent le marché des logiciels de gestion de la qualité pour une croissance persistante à deux chiffres, alors que les organisations recherchent une visibilité en temps réel sur des chaînes d'approvisionnement complexes.

Principaux Enseignements du Rapport

- Par modèle de déploiement, les plateformes basées sur le cloud ont capturé 59,7 % de la part du marché des logiciels de gestion de la qualité en 2024 et devraient enregistrer un TCAC de 11,9 % jusqu'en 2030.

- Par type de solution, le contrôle des documents a dominé avec une part de revenus de 34,8 % du marché des logiciels de gestion de la qualité en 2024, tandis que la gestion de la qualité des fournisseurs devrait se développer à un TCAC de 13,05 % jusqu'en 2030.

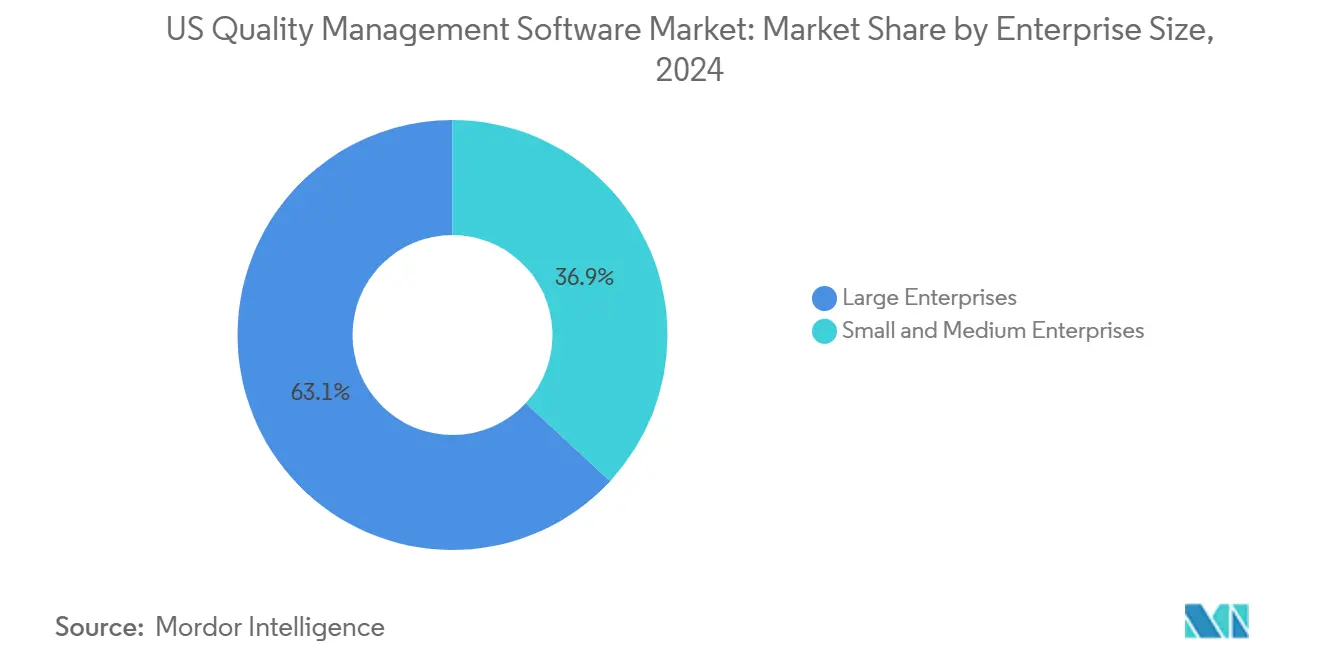

- Par taille d'entreprise, les grandes entreprises détenaient 63,1 % de la part du marché des logiciels de gestion de la qualité en 2024 ; les petites et moyennes entreprises représentent le segment à la croissance la plus rapide avec un TCAC de 12,01 % jusqu'en 2030.

- Par secteur d'utilisation final, la fabrication discrète représentait 32,02 % des dépenses de 2024 sur le marché des logiciels de gestion de la qualité, tandis que la santé et les sciences de la vie sont prêtes à croître à un TCAC de 13,81 % jusqu'en 2030.

- Par région, le Midwest a commandé une part de 38,88 % du marché des logiciels de gestion de la qualité en 2024 ; la côte Ouest devrait afficher la plus forte croissance régionale avec un TCAC de 12,71 % jusqu'en 2030.

Tendances et Perspectives du Marché Américain des Logiciels de Gestion de la Qualité

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge de conformité réglementaire dans les sciences de la vie et l'aérospatiale | +2.1% | Boston-Cambridge, Baie de San Francisco, Seattle | Moyen terme (2 à 4 ans) |

| Migration vers des plateformes de logiciels de gestion de la qualité en mode SaaS basées sur le cloud | +2.8% | Corridors technologiques de la côte Ouest | Court terme (≤ 2 ans) |

| Intégration du fil numérique avec les ERP, PLM et MES | +1.9% | Ceinture manufacturière du Midwest, corridor automobile du Sud-Est | Moyen terme (2 à 4 ans) |

| Analyses qualité prédictives par IA générative | +1.6% | Pôles technologiques et pharmaceutiques à l'échelle nationale | Long terme (≥ 4 ans) |

| Transparence de la chaîne d'approvisionnement liée à la relocalisation industrielle | +1.4% | Régions manufacturières du Midwest et du Sud-Est | Moyen terme (2 à 4 ans) |

| Orientation finale de la FDA sur l'assurance des logiciels informatiques (CSA) | +1.2% | Secteur national des sciences de la vie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge croissante de conformité réglementaire dans les secteurs des sciences de la vie et de l'aérospatiale

Les fabricants de dispositifs médicaux doivent désormais aligner la réglementation du système de gestion de la qualité de la FDA sur la norme ISO 13485, une convergence qui incite les entreprises à adopter des plateformes qualité unifiées à l'échelle de l'entreprise. Le programme d'audit unique pour les dispositifs médicaux de la FDA multiplie le besoin de processus harmonisés, incitant les fabricants à remplacer les outils fragmentés par des systèmes intégrés qui rationalisent les audits et la surveillance post-commercialisation. Les fournisseurs aérospatiaux font face à des pressions similaires liées aux normes AS 9100 et aux mandats de cybersécurité associés aux programmes de défense. Les données qualité jouent donc un double rôle : elles satisfont aux obligations de conformité et fournissent des preuves pour des voies d'approbation plus rapides. En conséquence, le marché des logiciels de gestion de la qualité gagne en dynamisme dans les secteurs où les dépenses qualité représentent 5 à 8 % des budgets d'exploitation.

Migration accélérée vers des plateformes de logiciels de gestion de la qualité en mode SaaS basées sur le cloud

Le déploiement cloud réduit les délais de mise en œuvre de plus d'un an à seulement six mois. Veeva Systems rapporte que 18 des 20 premières entreprises de technologie médicale s'appuient sur sa suite qualité cloud, soulignant comment les modèles d'abonnement transforment la qualité d'une dépense en capital en une dépense d'exploitation.[2]Veeva Systems, "18 des 20 premières entreprises MedTech s'associent à Veeva," veeva.com Au-delà des coûts initiaux réduits, les logiciels de gestion de la qualité en cloud offrent des mises à niveau automatisées qui maintiennent la conformité à jour sans perturbation informatique. Pour les fabricants disposant d'usines mondiales, une instance cloud unique améliore également l'intégrité des données et garantit que les pistes d'audit restent intactes lors des inspections à distance. Ces facteurs expliquent la forte convergence entre les feuilles de route de transformation numérique et le pivot du marché des logiciels de gestion de la qualité vers la livraison en cloud.

Intégration du fil numérique avec les écosystèmes ERP, PLM et MES

Les entreprises relient de plus en plus les données de conception, de production et de service via un fil numérique. Lorsqu'un logiciel de gestion de la qualité s'intègre aux ERP et PLM, le temps de récupération des documents diminue et les flux de travail de formation deviennent presque sans friction. Siemens Digital Industries met en avant la croissance aux États-Unis portée par des modules de logiciels de gestion de la qualité qui relient directement la vérification de la conception à l'exécution en atelier. Cette intégration élimine la ressaisie manuelle des données et accélère les cycles d'actions correctives, permettant aux fabricants de réduire les coûts liés à la qualité à des niveaux de référence, généralement autour de 1,5 % du chiffre d'affaires. Le marché des logiciels de gestion de la qualité en bénéficie à mesure que l'intégration passe du statut de « souhaitable » à celui d'exigence d'achat.

Analyses qualité prédictives alimentées par l'IA générative

L'adoption de l'IA a bondi en 2024, quatre fabricants sur cinq signalant des gains mesurables issus d'initiatives d'apprentissage automatique. Des éditeurs tels qu'ETQ intègrent des algorithmes qui signalent les anomalies, automatisent l'analyse des causes profondes et proposent des actions préventives avant que les défauts ne s'échappent sur le terrain. L'étude sur la main-d'œuvre de Cisco note que les rôles d'assurance qualité exigent désormais une maîtrise des tests assistés par IA et des compétences en ingénierie de requêtes.[3]Cisco, "Rapport du Consortium sur la Main-d'œuvre des TIC Activée par l'IA," cisco.com Les premiers adoptants créditent les modules d'IA d'une meilleure précision de détection des défauts et de cycles d'inspection plus courts, mais ils doivent également documenter les performances des algorithmes pour l'examen de la FDA. Ces capacités redéfinissent la qualité comme une fonction prospective, ouvrant de nouveaux espaces adressables pour le marché des logiciels de gestion de la qualité.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts initiaux de mise en œuvre et de validation | -1.8% | PME dans les régions manufacturières secondaires | Court terme (≤ 2 ans) |

| Préoccupations relatives à la sécurité des données et à la souveraineté de la propriété intellectuelle | -1.2% | Secteurs de la défense et de la pharmacie | Moyen terme (2 à 4 ans) |

| Pénurie de talents certifiés en ingénierie qualité | -0.9% | Clusters spécialisés en biotechnologie et aérospatiale | Long terme (≥ 4 ans) |

| Dilution budgétaire due au chevauchement avec les rapports ESG | -0.7% | Entreprises manufacturières cotées en bourse | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux de mise en œuvre et de validation

Même avec une tarification SaaS, les fabricants de taille intermédiaire dépensent souvent 2 à 5 % de leurs budgets d'exploitation pour des projets de logiciels de gestion de la qualité couvrant la configuration, la migration des données et la validation. Bien que l'orientation CSA de la FDA allège la paperasserie, les entreprises doivent toujours produire des évaluations des risques et maintenir la preuve que le logiciel fonctionne comme prévu. Les coûts augmentent avec la portée mondiale, faisant des déploiements à l'échelle de l'entreprise une entreprise de plusieurs millions de dollars dans des régimes réglementaires divers.

Préoccupations persistantes relatives à la sécurité des données et à la souveraineté de la propriété intellectuelle

Les incidents de rançongiciels ont contraint les dirigeants à peser le risque d'exposer des données de processus propriétaires dans des environnements cloud. Manufacturing USA a rapporté que plus de la moitié des usines américaines ont été victimes de cyberattaques en 2023.[4]Manufacturing USA, "Rapport annuel 2023 de Manufacturing USA," dodmantech.mil Dans des secteurs tels que la défense ou les produits biologiques, les règles de localisation des données limitent l'endroit où les données qualité peuvent résider, compliquant les stratégies cloud mondiales et ralentissant la conversion des marchés des logiciels de gestion de la qualité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle de Déploiement : La domination du cloud accélère la transformation numérique

Les plateformes cloud contrôlaient 59,7 % du marché des logiciels de gestion de la qualité en 2024 et devraient enregistrer un TCAC de 11,9 % jusqu'en 2030. Cette adoption provient d'un coût total de possession plus faible, de mises à jour automatiques des versions et d'une validation plus rapide dans le cadre de la règle CSA de la FDA. Les installations sur site persistent là où les exigences de souveraineté ou de personnalisation restent élevées, mais leur part s'érode à mesure que les certifications de cybersécurité et les autorisations FedRAMP se développent.

L'adoption du cloud s'aligne également sur les mouvements plus larges des entreprises vers des ERP composables, permettant aux API d'extraire des données de haute qualité dans les tableaux de bord financiers et de chaîne d'approvisionnement en temps réel. Les éditeurs se différencient en proposant des plans hybrides qui organisent des migrations progressives, permettant aux usines de fonctionner avec des modules sur site pendant que le siège social passe à un SaaS multi-locataires. Le marché des logiciels de gestion de la qualité en bénéficie car chaque mise à niveau cloud introduit des modules d'analyse et des applications mobiles qui étaient trop coûteux dans les environnements hérités.

Par Type de Solution : Le leadership du contrôle des documents face à la disruption de la qualité des fournisseurs

Le contrôle des documents reste essentiel, détenant une part de marché de 34,8 % sur le marché des logiciels de gestion de la qualité en 2024. Il ancre la conformité en gérant les procédures, les dessins et les formulaires contrôlés. Pourtant, les solutions de qualité des fournisseurs dépassent tous les autres modules avec un TCAC de 13,05 %, reflétant la montée de la supervision des chaînes d'approvisionnement à plusieurs niveaux. Les portails cloud poussent désormais les flux de travail d'actions correctives directement vers les fournisseurs, raccourcissant les délais de cycle et réduisant le risque de non-conformité.

Les modules de gestion de la formation, de gestion des audits et de CAPA se développent également à mesure que les suggestions d'IA alimentent les programmes de formation et génèrent automatiquement des listes de contrôle d'audit. Cette convergence conduit les clients à privilégier les suites intégrées plutôt que les produits ponctuels de premier choix. À mesure que les suites se répandent, la taille du marché des logiciels de gestion de la qualité liée aux packages inter-modules croît plus vite que n'importe quel module individuel.

Par Taille d'Entreprise : L'accélération des PME remet en question la domination des grandes entreprises

Les grandes entreprises représentaient 63,1 % des revenus du marché des logiciels de gestion de la qualité en 2024, aidées par les liens ERP existants et les déploiements mondiaux qui dépassent régulièrement le million USD. Ces projets intègrent des analyses avancées et des flux de capteurs IoT, fournissant aux usines des tableaux de bord de contrôle statistique des processus en quasi-temps réel.

Les petites et moyennes entreprises, cependant, croissent à un TCAC de 12,01 % à mesure que la tarification par abonnement abaisse les barrières à l'entrée. Les éditeurs proposent des modèles de mise en œuvre guidés adaptés à l'ISO 9001 et à la partie 820 de la FDA, permettant aux PME de se déployer en quelques semaines sans personnel informatique dédié. Le retour sur investissement émerge rapidement à mesure que les taux de défauts diminuent et que les scores d'audit client augmentent, faisant du bouche-à-oreille un catalyseur puissant au sein des chaînes d'approvisionnement locales.

Par Secteur d'Utilisation Final : La force manufacturière rencontre l'innovation dans le domaine de la santé

La fabrication discrète représentait 32,02 % des dépenses de 2024, portée par les usines automobiles, aérospatiales et d'équipements industriels qui exigent des enregistrements statistiquement rigoureux pour satisfaire à la fois les régulateurs et les clients. Les tendances de production à haute variété et d'électrification ajoutent de la complexité, incitant les usines à adopter des inspections pilotées par l'IA qui se connectent directement aux tableaux de bord des logiciels de gestion de la qualité.

La santé et les sciences de la vie se développeront plus vite que tous les autres secteurs verticaux avec un TCAC de 13,81 %. Les nouvelles règles sur les produits combinés et l'harmonisation ISO 13485 alimentent la demande de plateformes unifiées qui consolident les dossiers d'historique de conception, les preuves de validation et le suivi des réclamations. Les entreprises technologiques et de télécommunications adoptent également les logiciels de gestion de la qualité à mesure que les versions de code deviennent continues, nécessitant des portes de qualité logicielle automatisées. Les fabricants de produits alimentaires et de boissons déploient des modules alignés sur la loi de modernisation de la sécurité alimentaire, tandis que les contractants de défense intègrent les logiciels de gestion de la qualité avec les enregistrements de conformité en cybersécurité requis par les acheteurs fédéraux.

Analyse Géographique

Le Midwest domine le marché des logiciels de gestion de la qualité avec une part de 38,88 % en 2024. Les usines automobiles du Michigan, les ateliers de machines de l'Ohio et les transformateurs alimentaires de l'Illinois s'appuient sur des suites qualité intégrées pour protéger des chaînes d'approvisionnement complexes en flux tendu. Les fabricants de cette région tirent parti des subventions de perfectionnement de la main-d'œuvre et des boîtes à outils de cybersécurité des programmes Manufacturing USA pour intégrer les données des logiciels de gestion de la qualité dans des plateformes d'usine numérique plus larges. Dans le même temps, ces atouts ancrent l'adoption ; cependant, le vieillissement des installations et les départs à la retraite de la main-d'œuvre pourraient tempérer l'élan à long terme si les dépenses en capital ne s'accélèrent pas.

La côte Ouest affiche la croissance la plus rapide, avec un TCAC de 12,71 %. Les entreprises de sciences de la vie en Californie préfèrent les déploiements cloud qui s'adaptent à l'échelle mondiale sans serveurs locaux. Les donneurs d'ordres aérospatiaux de Washington intègrent des modules d'IA générative qui analysent les données de garantie en temps réel, obtenant une visibilité précoce sur les problèmes de terrain. Les normes du secteur technologique favorisent les architectures axées sur les API, de sorte que les événements qualité sont instantanément intégrés dans les tableaux de bord du cycle de vie des services et des produits. Le financement par capital-risque alimente davantage le marché des logiciels de gestion de la qualité, les investisseurs exigeant des infrastructures qualité robustes avant les tours de financement en phase avancée.

Le Nord-Est affiche des gains réguliers, compte tenu de sa forte densité en biotechnologie et de la concentration de fabricants de dispositifs médicaux dans le Massachusetts et le New Jersey. Le Sud bénéficie de la relocalisation industrielle ; les nouvelles usines de batteries pour véhicules électriques au Tennessee et en Alabama déploient des suites de logiciels de gestion de la qualité qui se connectent directement aux portails fournisseurs. Ensemble, ces tendances illustrent comment les écosystèmes réglementaires, fournisseurs et de talents localisés orientent les trajectoires de la demande pour les marchés des logiciels de gestion de la qualité.

Paysage Concurrentiel

Le marché des logiciels de gestion de la qualité présente une concentration modérée, avec des plateformes d'entreprise diversifiées côtoyant des spécialistes de niche et des nouveaux entrants axés sur l'IA. Microsoft, SAP et Oracle tirent parti de leur large empreinte ERP pour intégrer les logiciels de gestion de la qualité dans des offres numériques de base complètes. Veeva Systems, MasterControl et ETQ maintiennent des positions fortes dans les sciences de la vie en fournissant des modèles préconfigurés validés selon les normes FDA et ISO.

La concurrence s'intensifie selon trois axes. Premièrement, la consolidation des plateformes : l'acquisition de Global QMS par Clarivate en avril 2024 a étendu son portefeuille d'intelligence réglementaire aux flux de travail de qualité manufacturière. Deuxièmement, la spécialisation verticale : Greenlight Guru s'adresse exclusivement aux startups de dispositifs médicaux qui ont besoin d'une conformité rapide à l'ISO 13485. Troisièmement, la différenciation technologique : les éditeurs publient des modules d'IA qui recommandent des actions correctives ou simulent la propagation des défauts via des jumeaux numériques.

Les parts de marché évoluent à mesure que l'adoption du cloud réduit les coûts de changement et que les acheteurs accordent plus d'importance à l'expérience utilisateur, à la profondeur des analyses et à la vitesse de validation. Les partenariats avec des fournisseurs de cloud hyperscale permettent une expansion régionale rapide, tandis que les certifications FedRAMP ou HITRUST ouvrent les portes aux clients gouvernementaux et de santé. Avec les acteurs de niveau intermédiaire capturant les PME et les grands acteurs mondiaux ancrant les déploiements multi-sites, le marché des logiciels de gestion de la qualité récompense les éditeurs qui équilibrent la rigueur de conformité avec des feuilles de route produit agiles.

Leaders du Secteur Américain des Logiciels de Gestion de la Qualité

AssurX Inc.

ComplianceQuest Inc.

Cority Software Inc.

Dassault Systèmes SE

Dot Compliance Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Microsoft a lancé un connecteur de logiciel de gestion de la qualité à faible code pour Power Platform, permettant aux développeurs citoyens de créer des tableaux de bord qualité qui extraient des données en direct de Dynamics 365.

- Septembre 2024 : Veeva Systems a étendu Vault QMS pour inclure des flux de travail d'actions sur le terrain et de rappels pour les entreprises de technologie médicale, intégrant la traçabilité des dispositifs avec les rapports réglementaires.

- Août 2024 : Veeva Vault LIMS a gagné en adoption à mesure que les entreprises de sciences de la vie ont convergé les données d'assurance qualité et de contrôle qualité dans un seul espace de travail cloud.

- Août 2024 : Clarivate a acquis Global QMS, ajoutant le moteur de flux de travail d'Optiqs360 et l'IA MediGPT à sa suite de conformité pour les sciences de la vie.

Périmètre du Rapport sur le Marché Américain des Logiciels de Gestion de la Qualité

| Basé sur le Cloud |

| Sur Site |

| Contrôle des Documents |

| Gestion des Audits |

| CAPA / Non-conformité |

| Gestion de la Qualité des Fournisseurs |

| Gestion de la Formation |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Fabrication Discrète |

| Santé et Sciences de la Vie |

| Aérospatiale et Défense |

| Informatique et Télécommunications |

| Alimentation et Boissons |

| Autres Secteurs d'Utilisation Final |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par Modèle de Déploiement | Basé sur le Cloud |

| Sur Site | |

| Par Type de Solution | Contrôle des Documents |

| Gestion des Audits | |

| CAPA / Non-conformité | |

| Gestion de la Qualité des Fournisseurs | |

| Gestion de la Formation | |

| Par Taille d'Entreprise | Grandes Entreprises |

| Petites et Moyennes Entreprises | |

| Par Secteur d'Utilisation Final | Fabrication Discrète |

| Santé et Sciences de la Vie | |

| Aérospatiale et Défense | |

| Informatique et Télécommunications | |

| Alimentation et Boissons | |

| Autres Secteurs d'Utilisation Final | |

| Par Région | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions Clés Traitées dans le Rapport

Quelle est la valeur du marché américain des logiciels de gestion de la qualité en 2025 ?

Le marché s'établit à 4,05 milliards USD en 2025.

À quelle vitesse le déploiement cloud croît-il au sein des systèmes qualité ?

Les solutions cloud devraient se développer à un TCAC de 11,9 % jusqu'en 2030.

Quel segment de solution connaît la croissance la plus rapide ?

Les modules de gestion de la qualité des fournisseurs sont en tête avec un TCAC de 13,05 %.

Pourquoi le secteur des sciences de la vie adopte-t-il rapidement les logiciels de gestion de la qualité ?

Les nouvelles réglementations de la FDA et l'alignement sur l'ISO 13485 exigent des plateformes qualité unifiées et validées.

Quelle région américaine affiche la plus forte croissance du marché ?

La côte Ouest devrait croître à un TCAC de 12,71 % jusqu'en 2030.

Dernière mise à jour de la page le: