Taille et part du marché des services de conseil en gestion en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

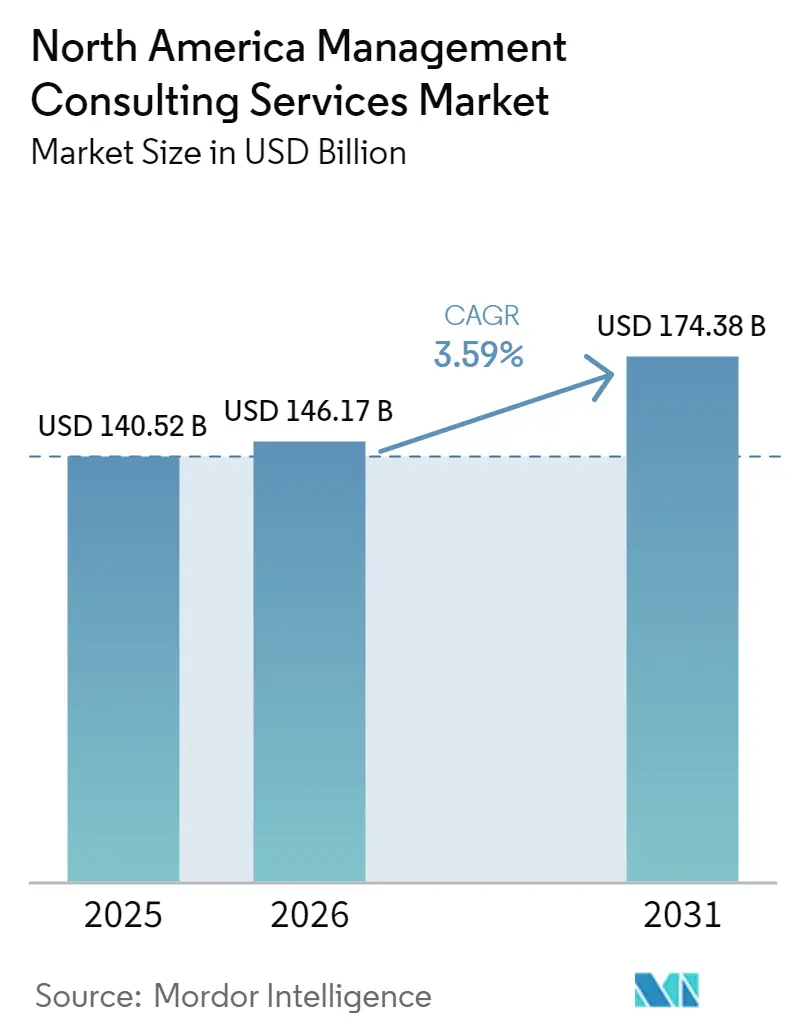

| Taille du marché de l'année de base (2025) | 140.52 Milliards de dollars |

| Taille du Marché (2026) | 146.17 Milliards de dollars |

| Taille du Marché (2031) | 174.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.59% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de conseil en gestion en Amérique du Nord par Mordor Intelligence

La taille du marché des services de conseil en gestion en Amérique du Nord devrait s'étendre de 140,52 milliards USD en 2025 et 146,17 milliards USD en 2026 à 174,38 milliards USD d'ici 2031, enregistrant un TCAC de 3,59 % entre 2026 et 2031. Les budgets de conseil de la région s'orientent vers la transformation numérique, l'activation de l'IA générative et la création de valeur dans le capital-investissement, même si les mandats de stratégie traditionnels restent pertinents. Les stimuli fédéraux en matière d'infrastructures et de semi-conducteurs ancrent une demande pluriannuelle dans le secteur public, tandis que l'expérimentation quasi universelle de l'IA au sein des entreprises des États-Unis met en évidence les lacunes entre les activités pilotes et l'exécution à grande échelle. L'intensité concurrentielle augmente car les intégrateurs technologiques et les spécialistes de l'IA de niche entrent dans le domaine, mais les grands cabinets de conseil conservent un avantage dans les programmes vastes et complexes. L'inflation salariale et la rareté des talents pourraient comprimer modestement les marges, mais le passage à la prestation hybride et à la tarification basée sur les résultats aide les entreprises à protéger leur rentabilité.

Principaux enseignements du rapport

- Par ligne de service de conseil, le conseil en stratégie a dominé avec 32,46 % de la part du marché des services de conseil en gestion en Amérique du Nord en 2025, tandis que le conseil en transformation numérique progresse à un TCAC de 3,91 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont représenté 67,63 % des dépenses en 2025, tandis que les petites et moyennes entreprises devraient se développer à un TCAC de 3,64 % jusqu'en 2031.

- Par modèle de prestation, les missions sur site ont représenté 55,28 % de la taille du marché des services de conseil en gestion en Amérique du Nord en 2025, et le conseil hybride est le format à la croissance la plus rapide avec un TCAC de 3,87 %.

- Par secteur d'activité des utilisateurs finaux, la banque et l'assurance ont représenté 26,43 % de la part des revenus en 2025, tandis que les technologies de l'information et les télécommunications devraient croître à un TCAC de 3,81 % jusqu'en 2031.

- Par géographie, les États-Unis ont généré 78,13 % des revenus régionaux en 2025, tandis que le Canada est positionné pour la croissance la plus élevée avec un TCAC de 3,72 % sur 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de conseil en gestion en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande de conseil transfonctionnel axé sur la transformation numérique | +0.9% | États-Unis, Canada, Mexique | Moyen terme (2-4 ans) |

| Audits de préparation du modèle opérationnel à l'IA générative | +0.8% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Stimulus fédéral en matière d'infrastructures et de la loi CHIPS | +0.7% | États-Unis, retombées vers le Canada et le Mexique | Long terme (≥ 4 ans) |

| Guides de création de valeur pour les portefeuilles de capital-investissement | +0.6% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Mandats de conseil axés sur l'ESG | +0.3% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Boom de la planification de la succession sur le marché intermédiaire | +0.2% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande de conseil transfonctionnel axé sur la transformation numérique

La modernisation numérique a évolué vers une reconfiguration à l'échelle de l'entreprise qui relie la stratégie de données, l'architecture des talents et l'expérience client. De nombreuses entreprises font état d'un doublement du nombre de cas d'usage d'IA générative en production entre 2024 et 2025, mais moins d'un tiers disposent de feuilles de route claires pour le passage à l'échelle. Cet écart d'exécution suscite une demande soutenue de consultants capables d'aligner les agendas de direction, de repenser les modèles opérationnels et de superviser les déploiements progressifs.[1]Bain and Company, "Enquête : L'adoption de l'IA générative est sans précédent malgré les obstacles," bain.com Les secteurs réglementés tels que la banque et la santé ajoutent des couches de conformité et de sécurité, augmentant la prime accordée à l'expertise transfonctionnelle. Cette dynamique explique pourquoi le conseil en transformation numérique devrait dépasser le taux de croissance moyen du marché des services de conseil en gestion en Amérique du Nord.

Audits de préparation du modèle opérationnel à l'IA générative

Les prestataires de services financiers et de santé doivent déployer des outils d'IA générative pour rester compétitifs, mais la fragmentation de la supervision et l'évolution des normes ralentissent les progrès. De nombreuses grandes banques manquent encore de fondations unifiées en matière de qualité des données et de gouvernance, tandis que les systèmes de santé se débattent avec la sélection des fournisseurs et l'intégration des flux de travail. Les équipes de conseil sont donc engagées dans des audits de préparation qui évaluent les politiques, cartographient les risques et définissent des cadres de gouvernance.[2]Deloitte, "La voie vers une valeur durable de l'IA générative équilibre passion, pragmatisme et patience," deloitte.com La demande est fortement concentrée sur les deux prochaines années, les conseils d'administration exigeant des retours visibles sur les premiers investissements en IA. Le succès dépend de l'intégration dès le départ de la gestion des risques, des contrôles de sécurité et des protocoles de gestion du changement.

Stimulus fédéral en matière d'infrastructures et de la loi CHIPS

Trois lois fédérales américaines majeures, la loi bipartisane sur les infrastructures, la loi sur la réduction de l'inflation et la loi CHIPS et Science, ont autorisé près de 2 000 milliards USD pour les programmes de transport, d'énergie propre et de semi-conducteurs.[3]Deloitte, "Exécution de l'investissement de 2 000 milliards USD pour renforcer la compétitivité américaine," deloitte.com Les agences mettent en place des centaines de nouveaux mécanismes de subvention et de bureaux de performance, tandis que les fabricants privés ont annoncé des engagements de construction d'usines de plusieurs milliards de dollars. La complexité d'exécution liée au suivi des portefeuilles, à la prévention de la fraude, à l'alignement des chaînes d'approvisionnement et à la planification des effectifs alimente un pipeline de travaux de conseil en gestion de programme et en livraison de capital. Les opportunités de retombées s'étendent au Canada et au Mexique à mesure que les corridors transfrontaliers et les réseaux de fournisseurs se développent au cours de la décennie, soutenant une demande de conseil à long terme.

Guides de création de valeur pour les portefeuilles de capital-investissement

Avec des fenêtres de sortie contraintes et des périodes de détention s'étendant au-delà de sept ans, les sponsors de capital-investissement institutionnalisent des agendas d'amélioration opérationnelle. Les bureaux de création de valeur commandent des initiatives numériques, de tarification et de lacs de données à grande échelle dans les sociétés de portefeuille pour améliorer l'EBITDA plutôt que de s'appuyer sur l'effet de levier ou l'expansion des multiples. Les consultants capables de fournir des guides reproductibles, des analyses prédictives et des comparaisons inter-portefeuilles constatent des pipelines stables provenant des fonds de New York et de Toronto. L'intensité des missions devrait culminer au cours des quatre prochaines années, alors que les commanditaires scrutent les distributions et exigent un alpha opérationnel démontrable.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Débauchage de talents et inflation salariale | -0.5% | États-Unis, Canada (principaux centres métropolitains) | Court terme (≤ 2 ans) |

| Centres d'excellence numériques internes déplaçant les dépenses de conseil externe | -0.4% | États-Unis (grandes entreprises) | Moyen terme (2-4 ans) |

| Pression sur les honoraires liée à la consolidation | -0.2% | Amérique du Nord (interrégional) | Moyen terme (2-4 ans) |

| Outils de stratégie en libre-service basés sur l'IA générative | -0.1% | États-Unis, Canada (PME à l'avant-garde technologique) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Débauchage de talents et inflation salariale

La concurrence pour les ingénieurs en IA, les data scientists et les architectes cloud est intense à New York, San Francisco, Toronto et dans d'autres corridors technologiques. Les clients, les hyperscalers et les équipes opérationnelles de capital-investissement recrutent directement depuis les équipes de conseil, augmentant les niveaux de rotation et les packages de rémunération.[4]KPMG International, "Indice d'adoption de l'IA générative 2025," kpmg.com Les cabinets de taille intermédiaire aux marges plus faibles subissent la pression la plus forte car ils doivent répondre aux attentes salariales sans les avantages d'échelle des Big Four ou des géants de la stratégie. Des coûts de personnel plus élevés érodent à leur tour la rentabilité des projets, à moins que les cabinets n'accélèrent l'automatisation, la prestation en quasi-délocalisation ou la tarification basée sur les résultats. Au cours des deux prochaines années, le marché des services de conseil en gestion en Amérique du Nord devrait absorber ce choc tout en expérimentant des modèles de dotation hybrides, des académies de talents et des outils de productivité basés sur l'IA pour compenser la pression salariale.

Centres d'excellence numériques internes déplaçant les dépenses de conseil externe

Les grandes banques, les assureurs et les opérateurs de télécommunications ont commencé à constituer des centres d'excellence internes couvrant l'analytique, la science de la tarification et la numérisation des achats. Une fois que les centres d'excellence arrivent à maturité, les travaux de diagnostic et de tableau de bord reproductibles migrent en interne, réduisant les dépenses adressables pour les conseillers tiers. La demande de conseil se déplace donc vers des services à plus haute valeur ajoutée tels que la conception de la gouvernance, la reconfiguration du modèle opérationnel et la diligence raisonnable pour la sélection des fournisseurs. La transition se déroule sur un horizon de deux à quatre ans, en particulier dans les entreprises qui maintiennent déjà des fonctions informatiques et de gestion des risques robustes. Pour rester indispensables, les cabinets de conseil regroupent des services gérés avec des actifs de propriété intellectuelle, maintenant ainsi une présence au sein des centres d'excellence des clients plutôt que de céder entièrement du terrain.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par ligne de service de conseil : la stratégie domine, la transformation numérique s'accélère

Les missions de stratégie ont généré 32,46 % de la part du marché des services de conseil en gestion en Amérique du Nord en 2025, soulignant la demande persistante de réalignement de portefeuille, de fusions-acquisitions transfrontalières et de refonte du modèle opérationnel. Le segment reste l'ancre du dialogue avec la direction générale lorsque l'incertitude macroéconomique accroît la prime accordée à la planification de scénarios et à l'allocation du capital. Le conseil en transformation numérique, cependant, élargit son empreinte en croissant à un TCAC de 3,91 % jusqu'en 2031, le plus rapide parmi les lignes de service et bénéficiaire direct de la feuille de route IA des entreprises. La taille du marché des services de conseil en gestion en Amérique du Nord associée aux mandats numériques s'accroît car les migrations vers le cloud regroupent désormais la construction de plateformes de données, les flux de travail d'automatisation et les programmes de gestion du changement dans des périmètres intégrés.

Le conseil en opérations gagne en pertinence dans la fabrication et les télécommunications où les clients recherchent la résilience de la chaîne d'approvisionnement et l'automatisation des réseaux. Les spécialistes du risque et de la conformité sont également en demande alors que les régulateurs renforcent la surveillance des stablecoins, de la lutte contre le blanchiment d'argent et des divulgations ESG. Les niches plus petites mais à forte croissance comprennent le conseil en développement durable et la préparation aux litiges, chacune catalysée par des règles fragmentées au niveau des États et une exposition croissante aux recours collectifs. Collectivement, ces dynamiques indiquent que les cabinets multidisciplinaires capables de relier stratégie, technologie et mise en œuvre sont les mieux positionnés pour élargir leur part de portefeuille sur le marché des services de conseil en gestion en Amérique du Nord.

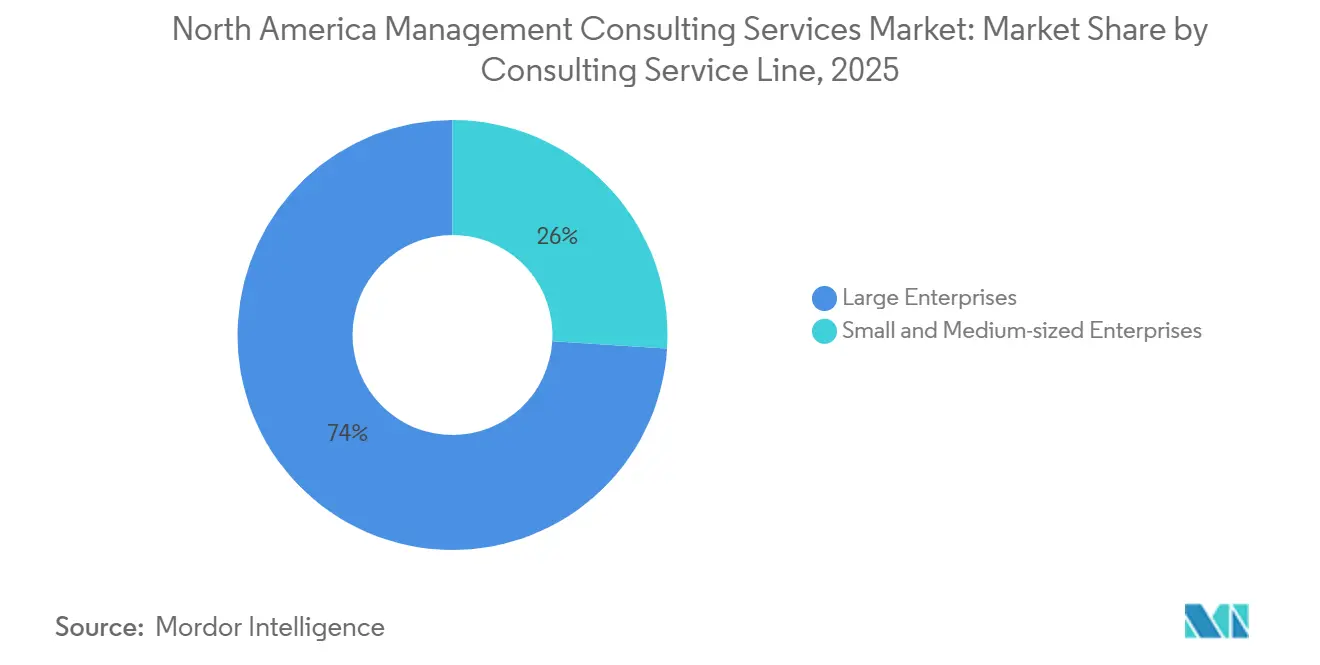

Par taille d'organisation : les grands budgets dominent, les PME s'accélèrent

Les grandes entreprises ont contribué à hauteur de 67,63 % du volume de dépenses de 2025 car elles commandent des transformations complexes et pluriannuelles nécessitant une prestation mondiale et une connaissance approfondie du domaine. De nombreuses entreprises du Fortune 1000 maintiennent des accords-cadres de services permanents, gardant les équipes de conseil intégrées dans les flux de travail de stratégie, de finance et de technologie. Néanmoins, les petites et moyennes entreprises sont en voie d'afficher un TCAC de 3,64 % jusqu'en 2031, portées par des programmes d'accès subventionné au calcul et des programmes de bons au Canada et dans certains États des États-Unis. Ces incitations réduisent l'écart d'adoption et élargissent la taille du marché des services de conseil en gestion en Amérique du Nord associée aux projets numériques du marché intermédiaire.

Les acheteurs PME privilégient les gains rapides, les déploiements progressifs et l'économie des services partagés plutôt que les missions sur mesure et ouvertes. Par conséquent, les cabinets de conseil conçoivent des accélérateurs IA standardisés, des projets pilotes à honoraires fixes et des offres de formation qui s'alignent sur des budgets d'investissement contraints. Un avantage secondaire pour les consultants est la diversification du portefeuille, réduisant la dépendance à quelques méga-clients et répartissant la demande de talents sur une base plus large.

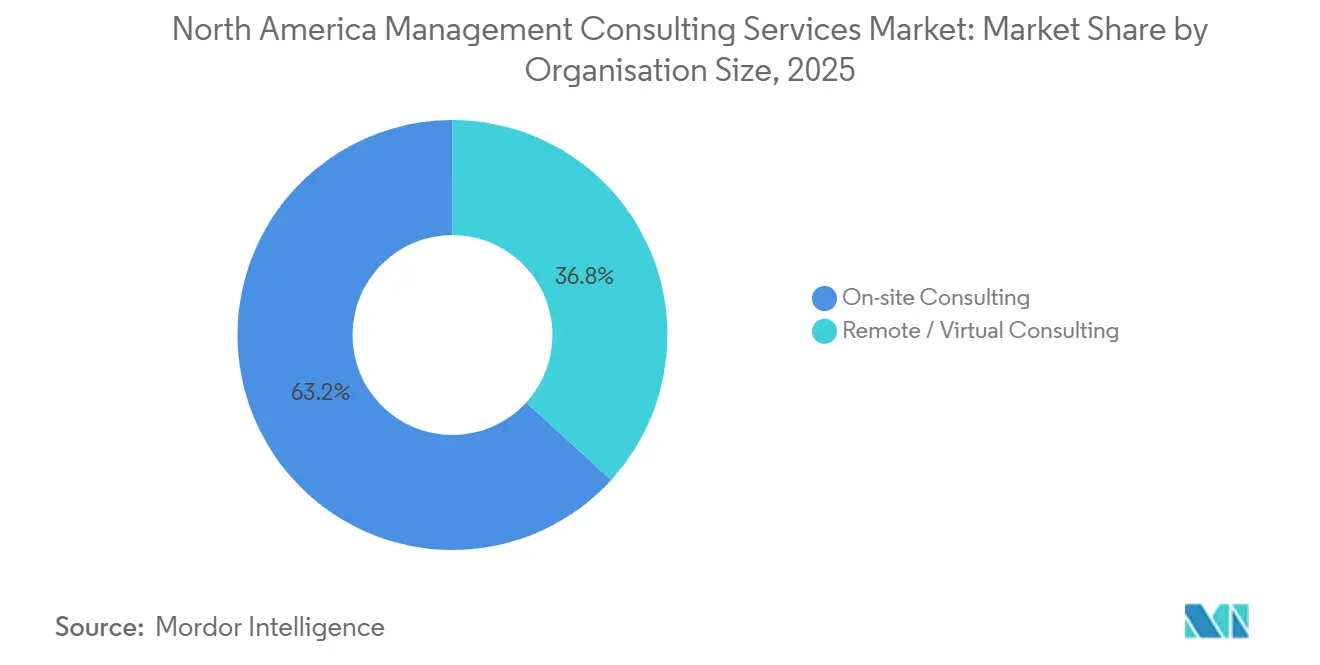

Par modèle de prestation : le sur site reste primaire, le hybride progresse

Le travail sur site représentait 55,28 % de la taille du marché des services de conseil en gestion en Amérique du Nord en 2025, reflétant la confiance des clients dans les ateliers en face à face pour les diligences raisonnables à enjeux élevés et les programmes sensibles de changement culturel. Cependant, la prestation hybride devrait croître à un TCAC de 3,87 % car les diagnostics à distance, les suites de collaboration virtuelle et les outils de documentation basés sur l'IA générative ont fait leurs preuves lors de longues périodes de détention en capital-investissement. Les approches hybrides permettent aux cabinets d'allouer des experts rares à plusieurs clients, contribuant à atténuer l'inflation salariale tout en offrant au personnel un meilleur équilibre entre vie professionnelle et vie privée.

Le conseil purement virtuel gagne du terrain dans l'ajustement analytique, les tests de conformité et les révisions de politiques RH où la présence physique apporte une valeur marginale. Les clients réalisent des économies sur les frais de déplacement, et les consultants ouvrent des viviers de talents régionaux non contraints par les obstacles à la relocalisation. Le résultat net est un rééquilibrage progressif plutôt qu'un pivot radical : les sprints de stratégie à forte dimension relationnelle resteront largement en personne, tandis que les travaux standardisés de construction-exploitation-transfert migreront vers des modes à distance ou mixtes.

Par secteur d'activité des utilisateurs finaux : les secteurs financiers dominent les dépenses, les télécommunications dépassent la croissance

La banque et l'assurance ont produit 26,43 % du total des honoraires en 2025 grâce à une évolution réglementaire constante, au développement de la politique sur les stablecoins et à l'intégration post-fusion après une vague de méga-transactions. L'adoption de l'IA générative est en retard sur les ambitions dans de nombreuses banques, soutenant la demande de conseil pour la remédiation de la qualité des données et la gouvernance en étoile. Les technologies de l'information et les télécommunications, bien que plus petites, devraient afficher le TCAC le plus rapide à 3,81 % car les opérateurs doivent réinventer leurs modèles économiques dans un marché où les marques flanquantes et les cessions d'infrastructures prolifèrent.

Les charges de travail de fabrication s'élargissent en raison des incitations fédérales à la relocalisation et de la loi CHIPS, qui élargissent collectivement les missions d'approvisionnement, de sélection de sites et de planification des effectifs. Les clients du secteur de l'énergie et des ressources nécessitent une modélisation de scénarios qui juxtapose les trajectoires incluant les combustibles fossiles et les trajectoires renouvelables dans un contexte de fluctuations politiques. Les acheteurs du secteur public, dotés d'allocations d'infrastructure importantes, représentent une part croissante de la part du marché des services de conseil en gestion en Amérique du Nord dédiée aux bureaux de gestion de programme et à la modernisation du suivi des subventions. La santé, le commerce de détail et d'autres secteurs verticaux complètent l'ensemble des opportunités, chacun ajoutant des périmètres numériques et opérationnels de niche à mesure que l'IA imprègne les flux de travail.

Analyse géographique

Les États-Unis ont généré 78,13 % des revenus du marché des services de conseil en gestion en Amérique du Nord en 2025, aidés par une série exceptionnelle de méga-transactions, un stimulus substantiel du secteur public et des budgets IA d'entreprise qui s'élèvent en moyenne à environ 10 millions USD. La croissance se poursuit alors que les clients des services financiers, des télécommunications et du secteur public élargissent des programmes pluriannuels qui intègrent stratégie, mise en œuvre et services gérés. La Californie reste l'épicentre des transactions dans les logiciels et les semi-conducteurs, New York domine les rachats par capital-investissement, et le Texas concentre l'activité de consolidation dans l'énergie et les produits de grande consommation. Les lois fédérales sur les infrastructures et les semi-conducteurs ancrent la demande de bureaux de gestion de programme, de transformation de la livraison de capital et de soutien à la structuration réglementaire. La fragmentation de l'ESG au niveau des États stimule simultanément les travaux de conformité et de préparation aux litiges, ajoutant un autre flux de revenus pour les cabinets de conseil. Les États-Unis donnent donc le rythme de l'innovation en matière de prestation hybride et de gestion des connaissances basée sur l'IA qui définissent de plus en plus l'avantage concurrentiel sur le marché des services de conseil en gestion en Amérique du Nord.

Le Canada devrait enregistrer un TCAC de 3,72 % jusqu'en 2031, le plus élevé parmi les pairs régionaux, porté par 2,4 milliards CAD d'engagements fédéraux en matière d'IA et des initiatives ciblées de bons pour les PME. Les programmes gouvernementaux qui subventionnent l'accès au calcul et la formation aux compétences élargissent la taille du marché des services de conseil en gestion en Amérique du Nord liée aux projets numériques des petites et moyennes entreprises. Le secteur des télécommunications au Canada se restructure alors que les marques flanquantes revendiquent près d'un tiers des abonnés, que les lignes fibre dépassent le câble et que les opérateurs pivotent vers les services d'entreprise gérés, ce qui nécessite tous un conseil en architecture de marque, en optimisation des prix et en refonte du modèle opérationnel. Les centres financiers de Toronto et de Montréal commandent des guides de création de valeur à l'échelle du portefeuille pour les sponsors de capital-investissement désireux d'améliorer l'EBITDA dans un contexte de périodes de détention plus longues. Les cabinets de conseil qui associent expertise sectorielle, prestation bilingue et familiarité avec la conformité régionale sont avantagés pour remporter des périmètres multi-provinciaux.

Le Mexique bénéficie de la quasi-délocalisation alors que les fabricants américains diversifient leurs chaînes d'approvisionnement pour gérer l'exposition aux droits de douane et les risques géostratégiques. Les incitations aux semi-conducteurs, les crédits d'énergie propre et les corridors d'infrastructure transfrontaliers génèrent des mandats pour la sélection de sites, la diversification des fournisseurs, l'intégration douanière et la planification des effectifs. Les banques et les fintechs au Mexique numérisent leurs produits et modernisent leurs systèmes centraux, créant une nouvelle demande de conseil en transformation technologique et en réglementation. Les clients du secteur manufacturier cherchant à renforcer la résilience de leur chaîne d'approvisionnement commandent des stratégies d'empreinte multi-usines reliant les parcs industriels du nord aux hubs logistiques du centre et du sud. Ensemble, ces tendances augmentent la part du marché des services de conseil en gestion en Amérique du Nord attribuable au Mexique, bien que les dépenses absolues restent inférieures à celles des États-Unis ou du Canada.

Paysage concurrentiel

Le marché des services de conseil en gestion en Amérique du Nord est modérément fragmenté, les dix premiers cabinets contrôlant environ 40 à 45 % du chiffre d'affaires total. Deloitte Consulting, PwC, EY, KPMG, Accenture, McKinsey, Boston Consulting Group, Bain, IBM Consulting et Booz Allen Hamilton restent les acteurs dominants, chacun tirant parti de son envergure mondiale, de ses équipes sectorielles approfondies et de ses centres de prestation transfrontaliers. Ces cabinets remportent la plupart des transformations d'entreprise et des contrats de modernisation fédérale de plusieurs milliards de dollars car ils combinent la conception de stratégies avec des capacités de mise en œuvre technologique.

L'intensité concurrentielle augmente alors que les intégrateurs technologiques, les plateformes offshore et les spécialistes de l'IA de niche brouillent les frontières traditionnelles. OpenAI et son Alliance Frontier de février 2026 intègrent des ingénieurs fournisseurs au sein des équipes de conseil d'Accenture, Capgemini, McKinsey et BCG, accélérant les déploiements d'IA en entreprise et signalant un modèle de prestation intégré qui fusionne produit et conseil. Les acquisitions par Accenture de Faculty et DLB Associates illustrent un schéma directeur sectoriel consistant à acheter des viviers de talents spécialisés pour renforcer la profondeur en ingénierie et la connaissance sectorielle. IBM Consulting, Capgemini et Cognizant se différencient grâce à des boîtes à outils d'IA générative propriétaires qui automatisent la génération de code, la rédaction de politiques et l'orchestration des flux de travail, comprimant ainsi les délais de prestation.

Les cabinets de taille intermédiaire et de niche contrent les désavantages d'échelle en se spécialisant dans des poches de croissance telles que l'adoption de l'IA par les PME, la préparation aux litiges et la planification de la succession sur le marché intermédiaire. Les propositions de valeur sont centrées sur l'agilité, la spécialisation sectorielle et la tarification basée sur les résultats qui résonne auprès des acheteurs aux budgets contraints. Dans le même temps, les grands clients d'entreprise constituent des centres d'excellence internes qui absorbent les travaux répétables d'analytique et d'ingénierie des données, forçant les cabinets de conseil à mettre l'accent sur des périmètres de gouvernance, de modèle opérationnel et de gestion des risques à plus haute valeur ajoutée. L'inflation salariale et la rareté des talents restent des points de douleur partagés, propulsant une utilisation accrue des approches de dotation offshore, en quasi-délocalisation et hybrides sur le marché des services de conseil en gestion en Amérique du Nord.

Leaders du secteur des services de conseil en gestion en Amérique du Nord

McKinsey & Company, Inc.

Deloitte Consulting LLP

Accenture plc

PricewaterhouseCoopers Advisory Services LLC

The Boston Consulting Group, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : OpenAI a lancé l'Alliance Frontier avec Boston Consulting Group, McKinsey, Accenture et Capgemini pour intégrer des ingénieurs au sein des équipes de conseil et accélérer les déploiements d'IA en entreprise.

- Janvier 2026 : Accenture a finalisé l'acquisition d'une participation de 65 % dans DLB Associates Consulting Engineers pour approfondir ses capacités d'ingénierie Industry X.

- Janvier 2026 : Accenture a accepté d'acquérir Faculty, une startup britannique d'IA comptant 400 employés, ajoutant la plateforme de synthèse de données Frontier et nommant le PDG de Faculty directeur technique d'Accenture.

- Novembre 2025 : PwC a rapporté 10 333 transactions aux États-Unis d'une valeur de 1 600 milliards USD jusqu'en novembre 2025, avec 74 méga-transactions dépassant 5 milliards USD et plus de 20 % portées par des thématiques IA.

Périmètre du rapport sur le marché des services de conseil en gestion en Amérique du Nord

Le rapport sur le marché des services de conseil en gestion en Amérique du Nord est segmenté par ligne de service de conseil (conseil en stratégie, conseil en opérations, conseil en ressources humaines, conseil en conseil financier, conseil en transformation numérique, conseil en risque et conformité, et autres lignes de service de conseil), taille d'organisation (grandes entreprises, et petites et moyennes entreprises), modèle de prestation (conseil sur site, conseil à distance et virtuel, et conseil hybride), secteur d'activité des utilisateurs finaux (technologies de l'information et télécommunications, fabrication, énergie et ressources, secteur public, santé, banque et assurance, et autres secteurs d'activité des utilisateurs finaux), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Conseil en stratégie |

| Conseil en opérations |

| Conseil en ressources humaines |

| Conseil en conseil financier |

| Conseil en transformation numérique |

| Conseil en risque et conformité |

| Autres lignes de service de conseil |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Conseil sur site |

| Conseil à distance et virtuel |

| Conseil hybride |

| Technologies de l'information et télécommunications |

| Fabrication |

| Énergie et ressources |

| Secteur public |

| Santé |

| Banque et assurance |

| Autres secteurs d'activité des utilisateurs finaux |

| États-Unis |

| Canada |

| Mexique |

| Par ligne de service de conseil | Conseil en stratégie |

| Conseil en opérations | |

| Conseil en ressources humaines | |

| Conseil en conseil financier | |

| Conseil en transformation numérique | |

| Conseil en risque et conformité | |

| Autres lignes de service de conseil | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises | |

| Par modèle de prestation | Conseil sur site |

| Conseil à distance et virtuel | |

| Conseil hybride | |

| Par secteur d'activité des utilisateurs finaux | Technologies de l'information et télécommunications |

| Fabrication | |

| Énergie et ressources | |

| Secteur public | |

| Santé | |

| Banque et assurance | |

| Autres secteurs d'activité des utilisateurs finaux | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services de conseil en gestion en Amérique du Nord et sa croissance projetée ?

Le marché a atteint 140,52 milliards USD en 2025 et devrait atteindre 174,38 milliards USD d'ici 2031, reflétant un TCAC de 3,59 %.

Quelle ligne de service de conseil se développe le plus rapidement dans la région ?

Le conseil en transformation numérique progresse à un TCAC de 3,91 % alors que les entreprises intègrent l'IA et les architectures cloud natives.

Pourquoi les revenus de conseil au Canada croissent-ils plus rapidement qu'aux États-Unis ?

Le financement fédéral de l'IA et les programmes de bons pour les PME accélèrent l'adoption numérique, soutenant un TCAC de 3,72 % jusqu'en 2031.

Comment les pénuries de talents affectent-elles la rentabilité des cabinets de conseil ?

La concurrence intense pour les talents en IA et en données fait monter les salaires, comprime les marges et incite à recourir à des modèles de dotation hybrides et à l'automatisation.

Quels secteurs génèrent la demande la plus forte pour les services de conseil ?

La banque et l'assurance commandent la plus grande part des dépenses, tandis que les technologies de l'information et les télécommunications devraient connaître la croissance la plus rapide jusqu'en 2031.

Comment les cabinets de conseil répondent-ils à l'essor des centres d'excellence internes ?

Ils s'orientent vers des travaux de gouvernance et de refonte du modèle opérationnel à plus haute valeur ajoutée, tout en regroupant des services gérés pour rester intégrés auprès des clients.

Dernière mise à jour de la page le: