Tamanho e Participação do Mercado de Consultoria de Software dos EUA

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

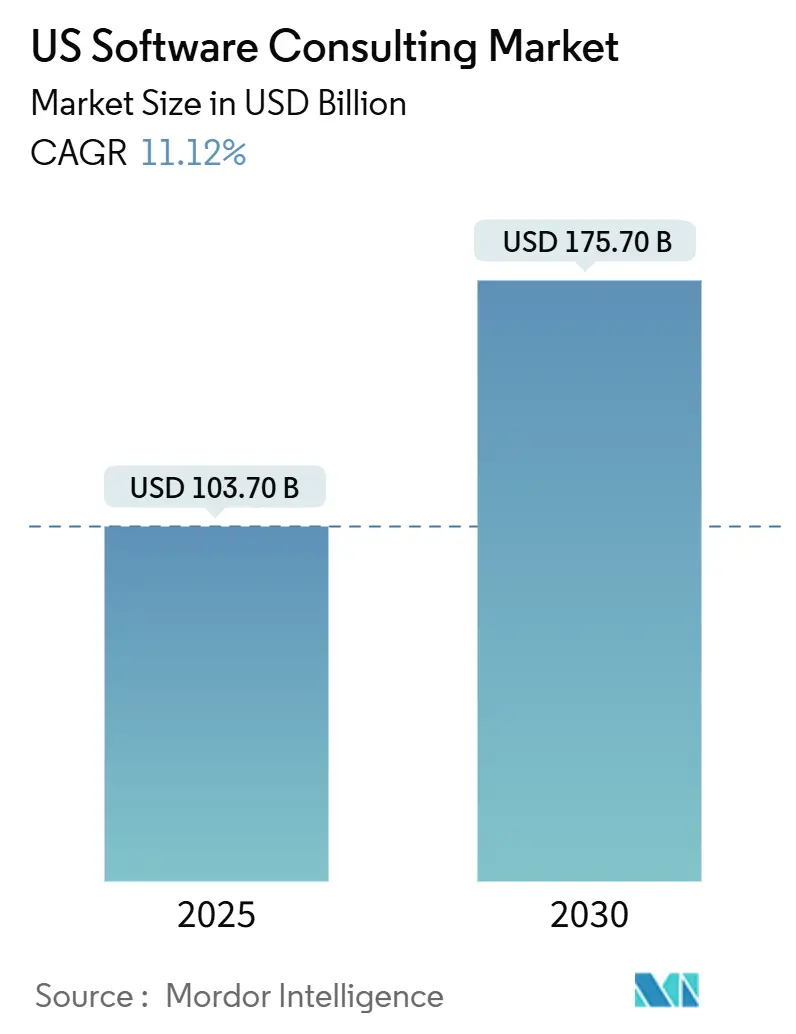

| Tamanho do Mercado (2025) | 103.70 Bilhões de dólares |

| Tamanho do Mercado (2030) | 175.70 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Consultoria de Software dos EUA por Mordor Intelligence

O tamanho do mercado de consultoria de software dos Estados Unidos em 2025 é de USD 103,70 bilhões e está previsto para crescer até USD 175,70 bilhões até 2030, refletindo um CAGR de 11,12%. A incessante modernização de plataformas obsoletas, a consolidação da inteligência artificial e a adoção de soluções nativas em nuvem mantêm os pipelines de consultoria cheios, à medida que as iniciativas digitais passam de projetos opcionais para estratégia central. Com 88% das empresas confirmando valor tangível proveniente de programas digitais, os contratos agora se concentram em mudanças profundas no modelo operacional, em vez de experimentação piloto.[1]Deloitte, "Pesquisa de Transformação Digital 2024: Acelerando a Transformação Digital," deloitte.com O trabalho híbrido pós-pandemia continua a remodelar as escolhas de infraestrutura, enquanto o financiamento federal para modernização da defesa injeta projetos grandes e plurianuais que reforçam a estabilidade da demanda. As empresas também estão realocando orçamentos para serviços de consultoria em múltiplas nuvens, respondendo a preocupações com a dependência de fornecedores e o aumento dos gastos com nuvem pública, que agora chegam a uma média de USD 29 milhões anuais por organização.

Principais Conclusões do Relatório

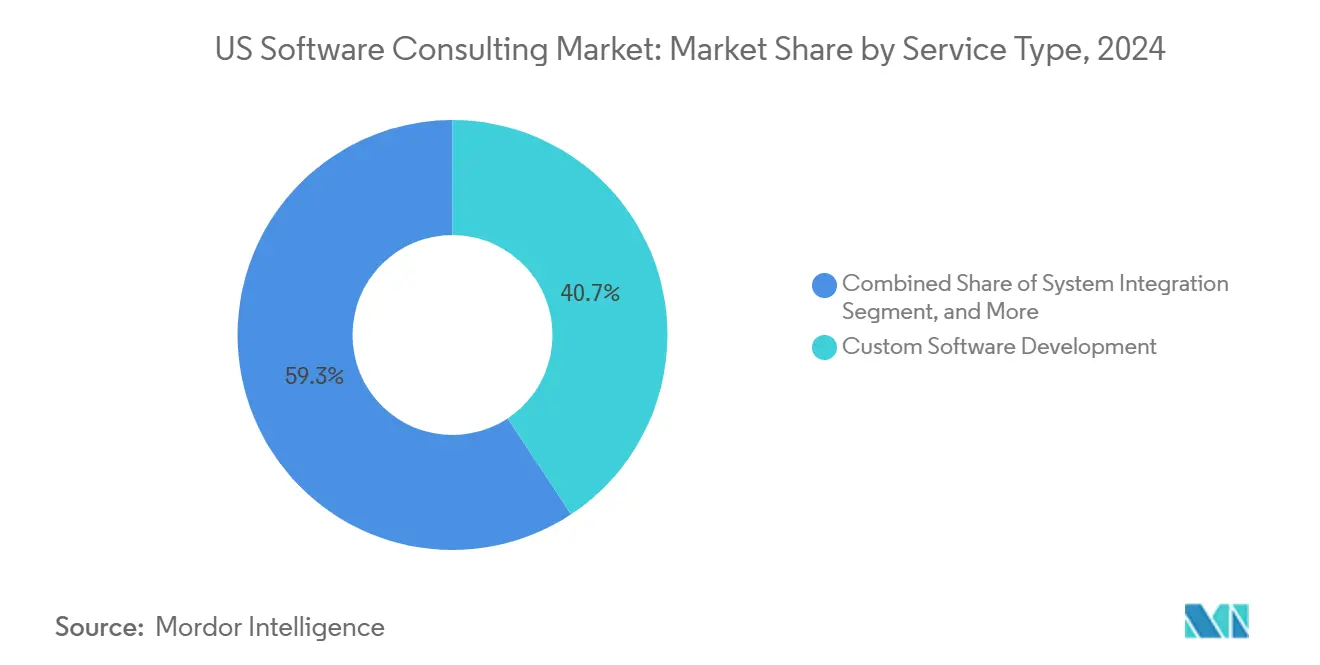

- Por tipo de serviço, o desenvolvimento de software personalizado liderou com uma participação de 40,7% no mercado de consultoria de software dos EUA em 2024, enquanto a modernização de aplicações está projetada para crescer a um CAGR de 13% até 2030.

- Por setor de uso final, o BFSI representou 30,8% do tamanho do mercado de consultoria de software dos EUA em 2024; o setor de saúde está projetado para avançar a um CAGR de 13,9% até 2030.

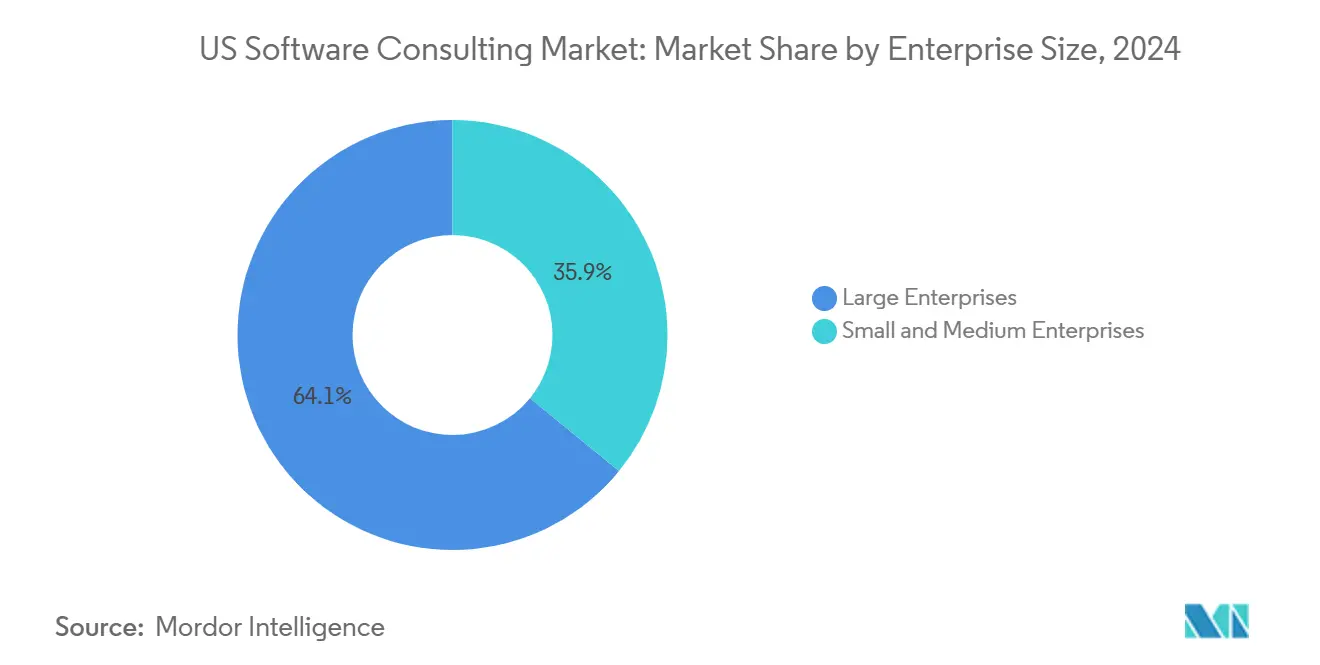

- Por porte empresarial, as grandes empresas retiveram uma participação de 64,1% no mercado de consultoria de software dos EUA em 2024; no entanto, o segmento de PMEs está projetado para crescer a uma taxa anual de 12% até 2030.

- Por modelo de implantação, as abordagens baseadas em nuvem representaram 55,02% da participação no mercado de consultoria de software dos EUA em 2024, enquanto as arquiteturas híbridas estão projetadas para expandir a um CAGR de 12,4% até 2030.

- Por região, o Sul capturou uma participação de 36,31% no tamanho do mercado de consultoria de software dos EUA em 2024, enquanto o Oeste apresenta o CAGR mais rápido de 12,8% até 2030.

Tendências e Perspectivas do Mercado de Consultoria de Software dos EUA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos empresariais com foco digital | +2.8% | Nacional, centros urbanos | Médio prazo (2 a 4 anos) |

| Transformação nativa em nuvem em plataformas legadas | +2.5% | Oeste e Nordeste | Longo prazo (≥ 4 anos) |

| Integração de ferramentas de produtividade baseadas em IA | +2.2% | Centros de tecnologia e financeiros | Curto prazo (≤ 2 anos) |

| Plataformas de baixo código ampliando a capacidade de desenvolvedores | +1.8% | Regiões com alta concentração de PMEs | Médio prazo (2 a 4 anos) |

| Trabalho híbrido pós-pandemia remodelando os gastos com TI | +1.5% | Regiões com força de trabalho distribuída | Curto prazo (≤ 2 anos) |

| Estímulo do financiamento para modernização da defesa | +1.2% | Virgínia, Califórnia, Texas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Empresariais com Foco Digital

As empresas agora enxergam a transformação digital como um imperativo de sobrevivência, substituindo a modernização fragmentada por reformulações holísticas que exigem contratos de consultoria de ponta a ponta. Designs baseados em API e microsserviços dominam os novos projetos, e setores com grande legado tecnológico, como manufatura e saúde, dependem de especialistas externos para refatoração. O impulso do setor público reforça a atividade privada; o Fundo de Modernização Tecnológica autorizou USD 2,1 bilhões para projetos federais em 2024, garantindo demanda de base mesmo em períodos de retração cíclica.[2]Administração Geral de Serviços dos EUA, "Fundo de Modernização Tecnológica," gsa.gov Como as capacidades digitais agora determinam a paridade competitiva, os gastos permanecem isolados de cortes discricionários, prolongando a duração média dos contratos e ampliando o escopo dos projetos.

Transformação Nativa em Nuvem em Plataformas Legadas

A adoção de múltiplas nuvens, relatada por 89% das empresas, amadureceu de uma estratégia de mitigação de riscos para uma arquitetura preferida, intensificando a necessidade de roteiros de migração adaptados a mainframes com décadas de uso. Líderes de serviços financeiros exemplificam a escala: JPMorgan Chase compromete USD 12 bilhões anualmente em tecnologia, com a rearquitetura nativa em nuvem no topo da agenda.[3]JPMorgan Chase, "Relatório Anual de Investimento em Tecnologia," jpmorganchase.com Os parceiros de consultoria estão cada vez mais migrando da execução de transferência direta para reconstruções do zero que aproveitam o autoescalonamento, a computação sem servidor e a IA gerenciada. Essa complexidade infla o valor médio dos contratos e expande os fluxos de trabalho de otimização recorrente após a migração inicial.

Integração de Ferramentas de Produtividade Baseadas em IA

Setenta e quatro por cento das organizações já registram retornos mensuráveis provenientes da IA, mas apenas 8% executam implantações em toda a empresa, evidenciando uma vasta lacuna de consultoria. A IA generativa e os grandes modelos de linguagem levantam questões técnicas, de governança e de conformidade que as equipes internas raramente dominam. O aporte de USD 13 bilhões da Microsoft na OpenAI e o subsequente Azure OpenAI Service aceleraram os pilotos em produção, criando uma onda de demanda por consultoria em IA responsável, ajuste fino de modelos e salvaguardas de privacidade de dados.

Plataformas de Baixo Código Ampliando a Capacidade de Desenvolvedores

Os usuários ativos mensais na Microsoft Power Platform ultrapassaram 20 milhões em 2024, um aumento de 40% em relação ao ano anterior, revelando a urgência da gestão em compensar a escassez de desenvolvedores com o desenvolvimento cidadão. As empresas de consultoria orientam a avaliação de plataformas, estabelecem diretrizes e integram a produção de baixo código com os sistemas centrais. Como cada aplicação cidadã ainda depende de APIs seguras, gerenciamento de identidade e correção de dados, arquitetos experientes permanecem centrais, transformando o baixo código de uma ameaça em uma linha de receita adicional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez aguda de arquitetos sênior de pilha completa | -1.8% | Principais centros tecnológicos | Longo prazo (≥ 4 anos) |

| Aumento dos prêmios de seguro de responsabilidade em cibersegurança | -1.2% | Setores altamente regulamentados | Médio prazo (2 a 4 anos) |

| Preocupações com dependência de fornecedores de hiperescala | -0.8% | Grandes empresas | Médio prazo (2 a 4 anos) |

| Custos de relatórios de sustentabilidade para centros de dados | -0.6% | Estados com alta regulamentação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Aguda de Arquitetos Sênior de Pilha Completa

O emprego de desenvolvedores de software está em uma trajetória de crescimento de 25% até 2032, mas universidades e bootcamps não conseguem formar arquitetos em velocidade comparável. A escassez infla os salários sênior para USD 180.000–250.000 nas principais metrópoles, comprimindo as margens dos projetos e prolongando os ciclos de entrega. As empresas respondem com academias de requalificação e centros de talentos offshore, mas atingir a profundidade necessária em IA, nuvem e segurança ainda requer anos de mentoria, limitando a expansão de capacidade no curto prazo.

Aumento dos Prêmios de Seguro de Responsabilidade em Cibersegurança

Os prêmios de seguro cibernético aumentaram 50% ao ano desde 2022, refletindo a crescente frequência de violações e o maior escrutínio regulatório. Os projetos de saúde e financeiros incorrem nos aumentos mais acentuados, ocasionalmente forçando as consultorias a absorver custos ou repassá-los adiante. Cláusulas de indenização mais rígidas agora aparecem nos contratos de serviços principais, exigindo atestados de segurança mais rigorosos. Para empresas menores, os picos de prêmios restringem a competitividade nas licitações, levando-as a migrar para setores de menor risco.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O Desenvolvimento Personalizado Impulsiona a Liderança de Mercado

O desenvolvimento personalizado deteve 40,7% da receita de 2024, evidenciando o valor que as empresas atribuem à funcionalidade diferenciada. O tamanho do mercado de consultoria de software para soluções personalizadas se beneficia das pressões de conformidade específicas do setor que os softwares prontos frequentemente não conseguem satisfazer. Clientes em setores altamente regulamentados dependem de bases de código proprietárias para executar fluxos de trabalho exclusivos e encapsular a propriedade intelectual institucional. A modernização de aplicações é o segmento de crescimento mais rápido, com um CAGR de 13%, impulsionado por mandatos de nuvem e exposição à dívida técnica. Os projetos de modernização frequentemente transitam para atualizações de plataformas de dados e habilitação de DevOps, prolongando assim os ciclos de contrato. A integração de sistemas ocupa um nicho duradouro à medida que as plataformas heterogêneas proliferam. Os serviços de implementação e suporte crescem em conjunto, impulsionados por modelos de entrega contínua que borram as fronteiras entre construção e operação. Estruturas regulatórias como a SOX garantem demanda contínua de consultoria em torno de auditabilidade e controles.

As consultorias refinam aceleradores para agilizar a descoberta, a refatoração de código e os testes automatizados. Modelos pré-construídos de microsserviços e artefatos de design orientado a domínio comprimem os prazos e aumentam as margens. Os fornecedores ainda monetizam o pós-implantação por meio de serviços gerenciados e sprints de otimização, ancorando a receita recorrente.

Por Setor de Uso Final: Liderança do BFSI Encontra a Aceleração da Saúde

O BFSI contribuiu com 30,8% da receita de 2024, consolidando a liderança por meio de lançamentos de bancos digitais, parcerias com fintechs e estratégias de API de open banking. Obrigações regulatórias rigorosas, como Basileia IV e monitoramento de fraudes em tempo real, intensificam a dependência de serviços de consultoria. O mercado de consultoria de software se beneficia de transições contínuas de bancos centrais e atualizações de trilhos de pagamento, à medida que os incumbentes enfrentam bancos desafiadores. A saúde avança rapidamente a um CAGR de 13,9%, impulsionada pela modernização de registros eletrônicos de saúde, plataformas de atendimento remoto e diagnósticos baseados em IA. A adoção de telessaúde na era pandêmica criou desafios de interoperabilidade de dados que apenas consultorias especializadas conseguem resolver.

As atribuições de varejo e comércio eletrônico abrangem orquestração omnicanal, análise de estoque e mecanismos de personalização que aumentam as taxas de conversão. Os contratos de manufatura se concentram na Indústria 4.0, lagos de dados de IoT e manutenção preditiva, enquanto as conquistas no setor público derivam de subsídios do Fundo de Modernização Tecnológica. A diversificação entre setores protege os fluxos de receita quando setores individuais pausam os investimentos.

Por Porte Empresarial: Grandes Empresas Dominam Enquanto as PMEs Aceleram

As grandes empresas representaram 64,1% dos gastos de 2024, aproveitando roteiros de transformação plurianuais e orçamentos aprovados em nível de conselho. Esses clientes exigem capacidades de pilha completa, alcance global de entrega e estruturas robustas de gestão de mudanças. O tamanho do mercado de consultoria de software para programas de grande escala permanece robusto à medida que a complexidade da IA e de múltiplas nuvens se aprofunda.

As PMEs, expandindo a um CAGR de 12%, apresentam projetos mais curtos e orientados a resultados que capitalizam a acessibilidade das soluções de SaaS e baixo código. Subsídios federais e estaduais sob os programas de prontidão digital da SBA reduzem as barreiras de adoção, ampliando ainda mais o pipeline de PMEs. As consultorias respondem com ofertas padronizadas, equipes ágeis e precificação baseada em valor para preservar as margens em meio a tickets menores.

Por Modelo de Implantação: A Dominância Baseada em Nuvem Cede Espaço ao Crescimento Híbrido

As implantações em nuvem representaram 55,02% da receita de 2024, graças às certificações de segurança dos hiperescaladores e à economia baseada em uso. No entanto, as arquiteturas híbridas, crescendo a uma taxa de 12,4% ao ano, abordam cada vez mais as restrições de soberania de dados e latência, particularmente em operações regulamentadas ou com uso intensivo de borda. A participação do mercado de consultoria de software para cenários híbridos se expande à medida que as empresas integram colocalização, nuvem privada e nós de borda em planos de gerenciamento coesos.

Os contratos locais persistem onde a latência determinística ou dados classificados impedem o uso de nuvem pública. O FedRAMP continua a moldar as escolhas de implantação no governo, com as consultorias obrigadas a certificar seus ambientes antes de receberem autorização para operar. A ascensão da computação de borda está intimamente ligada à implantação do 5G, abrindo novos caminhos em análise distribuída e orquestração de dispositivos.

Análise Geográfica

O Sul representou 36,31% da participação no mercado de consultoria de software em 2024, impulsionado por custos operacionais mais baixos, políticas favoráveis aos negócios e rápida migração corporativa para centros como Austin, Atlanta e Raleigh. Incentivos estaduais, pipelines universitários e vantagens de qualidade de vida sustentam o impulso de contratação. Grandes bancos e provedores de nuvem estão aprofundando sua presença local, reforçando os ecossistemas de consultoria que atendem tanto às sedes relocadas quanto às startups regionais.

O Oeste projeta o maior CAGR de 12,8% até 2030, ancorado pela concentração de hiperescaladores, capital de risco e pesquisa em IA do Vale do Silício. Seattle e Denver emergem como polos secundários, atraindo consultorias ansiosas para alocar equipes próximas a trabalhos de clientes de ponta. A adoção antecipada de computação quântica, sistemas autônomos e soluções de tecnologia climática cria demanda por práticas de consultoria em tecnologias de fronteira.

A densidade de serviços financeiros do Nordeste alimenta implementações de alto valor e com forte carga de conformidade, enquanto o legado manufatureiro do Meio-Oeste impulsiona projetos de Indústria 4.0 e otimização da cadeia de suprimentos. Os contratos federais se concentram em torno de Washington D.C., aproveitando as alocações do Fundo de Modernização Tecnológica e as iniciativas de defesa para manter um fluxo constante de negócios. As variações salariais regionais influenciam a localização dos centros de entrega, com as empresas equilibrando a disponibilidade de talentos em relação às pressões de custo.

Cenário Competitivo

A concentração de mercado é moderada. Accenture, IBM e Cognizant detêm posições consideráveis, mas não dominantes, enquanto Deloitte, TCS, Infosys e Wipro completam um disputado primeiro escalão. Esses incumbentes investem cruzadamente em práticas de IA, nuvem e cibersegurança, frequentemente por meio de aquisições voltadas para lacunas de capacidade de nicho. O programa de IA de USD 3 bilhões da Accenture, a aquisição da HashiCorp por USD 6,4 bilhões pela IBM e a sequência de aquisições de empresas de IA por USD 800 milhões pela Deloitte tipificam a corrida armamentista por talentos e propriedade intelectual. Os especialistas boutique se diferenciam por meio de profunda expertise em IA, baixo código ou especialização setorial, comprimindo os ciclos de prova de valor e competindo em agilidade.

A entrega baseada em ferramentas está ganhando força à medida que as empresas patenteiam a geração automática de código e estruturas de teste com IA, reduzindo assim os requisitos de horas-pessoa e atraindo clientes que buscam um retorno sobre o investimento mais rápido.[4]Escritório de Patentes e Marcas Registradas dos EUA, "Tendências de Patentes em IA e Desenvolvimento de Software," uspto.gov A concorrência de preços permanece moderada pela escassez de talentos e pela contratação baseada em resultados, que alinha as taxas às métricas de negócios. Os aumentos nos prêmios de seguro cibernético elevam os custos operacionais, incentivando modelos de compartilhamento conjunto de riscos entre clientes e consultorias. Os novos entrantes no mercado têm sucesso ao se concentrar na profundidade vertical ou na presença regional, em vez de na amplitude de pilha completa.

Líderes do Setor de Consultoria de Software dos EUA

Accenture plc

IBM Corporation

Cognizant Technology Solutions Corporation

Infosys Limited

Tata Consultancy Services Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Accenture comprometeu USD 3 bilhões em IA ao longo de um período de três anos, adquirindo cinco empresas especializadas e adicionando 30.000 profissionais.

- Agosto de 2025: A IBM finalizou a compra da HashiCorp por USD 6,4 bilhões, aprimorando suas capacidades de consultoria em nuvem híbrida e automação de DevOps.

- Julho de 2025: A Cognizant inaugurou um hub de engenharia digital de USD 1 bilhão em Phoenix, criando 10.000 empregos em IA e nuvem.

- Junho de 2025: A TCS lançou seu maior centro de entrega norte-americano em Austin com capacidade para 5.000 consultores.

- Maio de 2025: A Deloitte Digital adquiriu três consultorias de IA por USD 800 milhões, aprofundando sua expertise em visão computacional e MLOps.

Escopo do Relatório do Mercado de Consultoria de Software dos EUA

| Desenvolvimento de Software Personalizado |

| Modernização de Aplicações |

| Integração de Sistemas |

| Implementação e Suporte |

| Outras Consultorias Especializadas |

| BFSI |

| Saúde |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Governo e Setor Público |

| Outros Setores de Uso Final |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Local |

| Baseado em Nuvem |

| Híbrido |

| Nordeste |

| Meio-Oeste |

| Sul |

| Oeste |

| Por Tipo de Serviço | Desenvolvimento de Software Personalizado |

| Modernização de Aplicações | |

| Integração de Sistemas | |

| Implementação e Suporte | |

| Outras Consultorias Especializadas | |

| Por Setor de Uso Final | BFSI |

| Saúde | |

| Varejo e Comércio Eletrônico | |

| Manufatura | |

| Governo e Setor Público | |

| Outros Setores de Uso Final | |

| Por Porte Empresarial | Pequenas e Médias Empresas |

| Grandes Empresas | |

| Por Modelo de Implantação | Local |

| Baseado em Nuvem | |

| Híbrido | |

| Por Região | Nordeste |

| Meio-Oeste | |

| Sul | |

| Oeste |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de consultoria de software dos EUA em 2025?

O tamanho do mercado de consultoria de software dos EUA em 2025 é de USD 103,70 bilhões, e está projetado para atingir USD 175,70 bilhões até 2030.

Qual é a perspectiva atual de CAGR para a consultoria de software até 2030?

Espera-se que o mercado se expanda a um CAGR de 11,12% ao longo do período de 2025 a 2030.

Qual tipo de serviço lidera os gastos dos clientes atualmente?

O desenvolvimento de software personalizado lidera com uma participação de receita de 40,7% em 2024, impulsionado pela demanda por funcionalidade diferenciada.

Qual abordagem de implantação está crescendo mais rapidamente?

As arquiteturas híbridas estão avançando a um CAGR de 12,4%, à medida que as empresas combinam a escalabilidade da nuvem com o controle local.

Qual região está prevista para crescer mais rapidamente?

O Oeste está projetado para um CAGR de 12,8% até 2030, impulsionado pela inovação do Vale do Silício e pela expansão em Seattle e Denver.

Qual é o maior desafio enfrentado pelos provedores de consultoria?

A escassez persistente de arquitetos sênior de pilha completa, com a demanda superando a oferta em 30%, está inflacionando os custos e prolongando os prazos dos projetos.

Página atualizada pela última vez em: