Taille et Part du Marché de la Fabrication Intelligente aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 80.64 Milliards de dollars |

| Taille du Marché (2030) | 143.63 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Fabrication Intelligente aux États-Unis par Mordor Intelligence

La taille du marché de la fabrication intelligente aux États-Unis s'élevait à 80,64 milliards USD en 2025 et devrait atteindre 143,63 milliards USD d'ici 2030, reflétant un TCAC de 12,24 % sur la période de prévision. Les incitations fédérales, les pénuries persistantes de main-d'œuvre et la maturité des technologies convergent pour accélérer l'adoption dans les usines, tandis que le programme de 52,7 milliards USD consacré aux semi-conducteurs dans le cadre de la loi CHIPS et Science a amplifié les comportements d'investissement axés sur le numérique à l'échelle nationale.[1]Institut national des normes et de la technologie, "Loi CHIPS et Science : Expansion du Partenariat pour l'Extension de la Fabrication," nist.gov La demande croissante de produits personnalisés en masse, l'informatique en périphérie activée par la 5G privée et les mandats de durabilité élargissent davantage l'utilisation des jumeaux numériques, de l'analytique avancée et de la robotique autonome. La dynamique concurrentielle continue d'évoluer à mesure que les fournisseurs d'automatisation traditionnels nouent des partenariats cloud approfondis, créant des architectures hybrides qui combinent le contrôle sur site avec une analytique évolutive. Parallèlement, la modernisation des installations existantes demeure une opportunité substantielle, car plus de 70 % des actifs de production nord-américains ont 20 ans ou plus.

Points Clés du Rapport

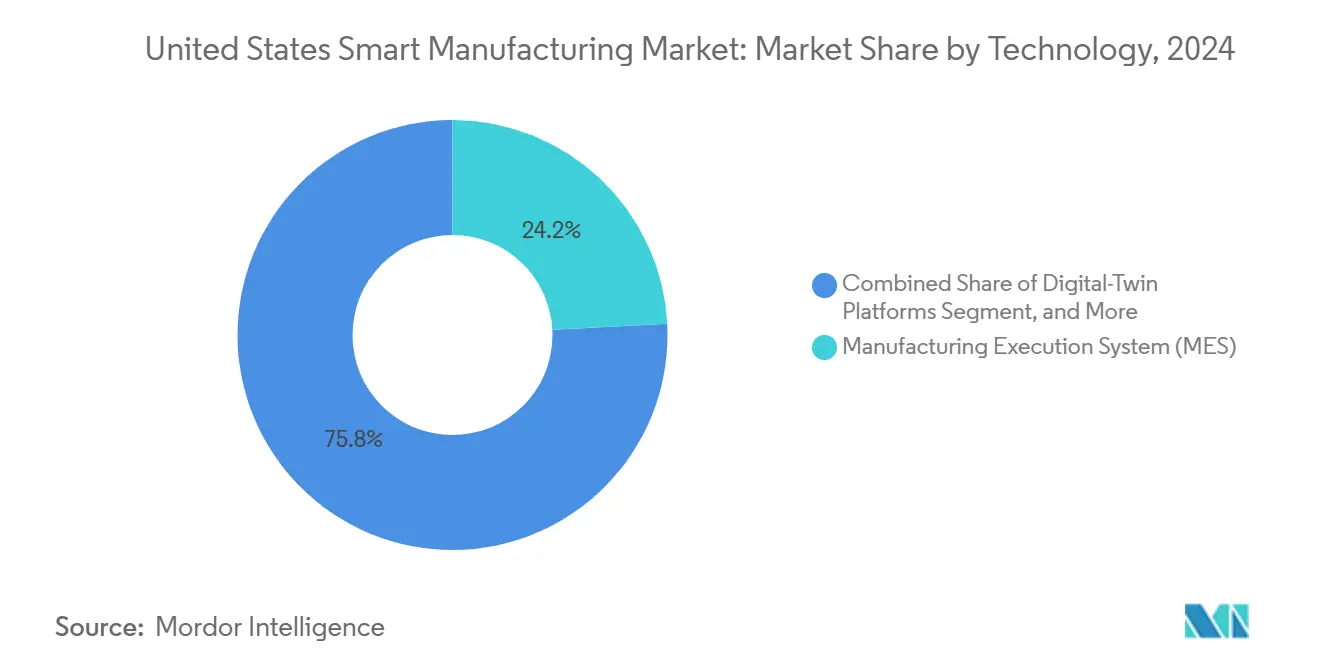

- Par technologie, les Systèmes d'Exécution de la Fabrication ont dominé le marché de la fabrication intelligente aux États-Unis avec une part de 24,16 % en 2024, tandis que les plateformes de jumeaux numériques devraient croître à un TCAC de 12,53 % jusqu'en 2030.

- Par composant, le matériel représentait 39,28 % de la taille du marché de la fabrication intelligente aux États-Unis en 2024 ; les logiciels de jumeaux numériques et d'analytique par intelligence artificielle devraient se développer à un TCAC de 13,34 % jusqu'en 2030.

- Par mode de déploiement, les solutions sur site détenaient 63,42 % de la part du marché de la fabrication intelligente aux États-Unis en 2024, tandis que les déploiements cloud progressent à un TCAC de 12,81 % jusqu'en 2030.

- Par utilisateur final, le secteur automobile a capturé 28,59 % de la taille du marché de la fabrication intelligente aux États-Unis en 2024 ; les produits pharmaceutiques et les sciences de la vie devraient afficher le TCAC le plus rapide à 13,92 % jusqu'en 2030.

Tendances et Perspectives du Marché de la Fabrication Intelligente aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption rapide de l'Internet des Objets Industriel et de l'informatique en périphérie | +2.8% | À l'échelle nationale, plus forte dans les pôles automobiles et de semi-conducteurs | Moyen terme (2 à 4 ans) |

| Incitations fédérales dans le cadre de la loi CHIPS et Science | +2.1% | Arizona, Ohio, Texas, New York | Long terme (≥ 4 ans) |

| Demande croissante de personnalisation de masse | +1.9% | Pôles automobiles et de biens de consommation | Moyen terme (2 à 4 ans) |

| Pénuries de main-d'œuvre accélérant l'automatisation | +2.3% | Ceinture industrielle du Midwest | Court terme (≤ 2 ans) |

| Émergence de la connectivité d'usine activée par la 5G | +1.7% | Déploiement précoce dans les corridors technologiques | Moyen terme (2 à 4 ans) |

| Objectifs de durabilité des entreprises stimulant les jumeaux numériques | +1.6% | Industries à forte consommation d'énergie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Rapide de l'Internet des Objets Industriel et de l'Informatique en Périphérie

Les fabricants vont au-delà de la simple surveillance par capteurs vers un contrôle en boucle fermée qui traite les données localement, réduisant la latence de plusieurs centaines de millisecondes à moins de 10 millisecondes pour les boucles critiques. Les solutions d'analytique en périphérie détectent les anomalies jusqu'à deux semaines plus tôt que les systèmes conventionnels, réduisant les temps d'arrêt non planifiés de 37 %. Les programmes modulaires de l'Institut d'Innovation pour la Fabrication Intelligente à Énergie Propre comblent les lacunes en compétences en informatique en périphérie, accélérant le délai de création de valeur pour les petites et moyennes usines.[2]Institut d'Innovation pour la Fabrication Intelligente à Énergie Propre, "Système d'Apprentissage CESMII," cesmii.org Étant donné que 70 % des machines nord-américaines ont au moins deux décennies, les modernisations activées par la périphérie offrent une voie rentable vers les avantages de l'Industrie 4.0. Par conséquent, la capacité logicielle plutôt que la spécification matérielle devient le principal facteur de différenciation dans la compétitivité des usines.

Incitations Fédérales dans le Cadre de la Loi CHIPS et Science

La loi CHIPS et Science exige que les bénéficiaires intègrent des jumeaux numériques, des contrôles pilotés par l'intelligence artificielle et une cybersécurité alignée sur les normes de l'Institut national des normes et de la technologie dans les usines de fabrication de semi-conducteurs, établissant de nouvelles références de performance dans toute la chaîne d'approvisionnement. Le financement du Partenariat pour l'Extension de la Fabrication et des instituts Fabrication USA oriente l'expertise vers les petits fabricants, tandis que les programmes université-industrie forment des techniciens en intelligence artificielle en périphérie, illustrés par les certifications en robotique de l'Université Carnegie Mellon. Les pôles en phase initiale en Arizona, Ohio, Texas et New York captent des investissements induits dans les équipements, les matériaux et les installations d'emballage. Ces nœuds régionaux servent de sites de démonstration, accélérant la diffusion nationale des meilleures pratiques.

Demande Croissante de Personnalisation de Masse

La préférence des consommateurs pour des produits personnalisés stimule des modèles de production flexibles qui gèrent de manière rentable des tailles de lots unitaires. Les jumeaux numériques permettent la validation virtuelle des changements de série, réduisant les pénalités de temps de préparation. Les équipementiers automobiles font désormais tourner plusieurs plateformes de véhicules sur une seule ligne, et les entreprises pharmaceutiques utilisent des systèmes continus pour les thérapies individualisées. Par conséquent, les architectures des Systèmes d'Exécution de la Fabrication évoluent vers des moteurs de planification en temps réel qui s'adaptent dynamiquement aux schémas de demande volatils. Le passage à une production tirée par la demande accroît également la valeur de la visibilité de bout en bout dans l'équilibrage de l'offre et de la demande.

Pénuries de Main-d'Œuvre Accélérant les Investissements dans l'Automatisation

Les États-Unis font face à un déficit estimé à 100 000 travailleurs qualifiés dans la fabrication à mesure que les usines de semi-conducteurs et les usines de batteries planifiées entrent en service. Les usines adoptent donc des robots collaboratifs et des instructions de travail guidées par l'intelligence artificielle pour optimiser les effectifs existants. Des enquêtes indiquent que 42 % des fabricants américains considèrent le recrutement comme leur principal obstacle, et plus de la moitié ne disposent pas de stratégies pour capturer les connaissances tacites des employés partant à la retraite. Des outils de capture des connaissances basés sur les jumeaux numériques et des modules de formation améliorés par la réalité augmentée émergent pour institutionnaliser l'expertise et améliorer les délais de montée en compétence des nouvelles recrues.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Investissement initial élevé en capital pour l'intégration des installations existantes | -1.8% | Installations héritées de la Rust Belt | Court terme (≤ 2 ans) |

| Vulnérabilités en cybersécurité dans les usines connectées | -1.4% | Secteurs des infrastructures critiques | Moyen terme (2 à 4 ans) |

| Fragmentation des protocoles de communication industrielle | -1.1% | Environnements multi-fournisseurs | Moyen terme (2 à 4 ans) |

| Disponibilité limitée de compétences en intelligence artificielle en périphérie | -1.3% | Régions non métropolitaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement Initial Élevé en Capital pour l'Intégration Numérique des Installations Existantes

La modernisation d'usines vieillissantes peut coûter entre 15 et 20 % de la valeur de remplacement, décourageant certains projets.[3]Manufacturers Alliance Foundation, "Systèmes Hérités et Transformation Numérique," manufacturersalliance.org Pour atténuer le choc des coûts, les fournisseurs proposent désormais des capteurs sans fil associés à des abonnements logiciels à la consommation, rendant la maintenance prédictive accessible aux actifs existants pour moins de 500 USD par machine et permettant un retour sur investissement en moins de 12 mois. Des passerelles en périphérie non intrusives traduisent les protocoles série vers des normes modernes, permettant aux opérateurs de procéder à des mises à niveau progressives sans interrompre la production.

Vulnérabilités en Cybersécurité dans les Usines Connectées

La technologie opérationnelle en temps réel doit coexister avec les systèmes informatiques d'entreprise, créant des lacunes que les contrôles traditionnels ne peuvent pas combler entièrement. Les dernières mises à jour de la norme ISA/IEC 62443 et les guides de démarrage rapide du Cadre de Cybersécurité 2.0 de l'Institut national des normes et de la technologie aident les usines à aligner la sécurité sur les risques métier tout en évitant les mandats uniformes. Les fabricants intègrent de plus en plus des plateformes d'orchestration de la sécurité qui contextualisent les alertes de l'atelier avec les tableaux de bord de risques d'entreprise ; cependant, les pénuries de talents ralentissent la mise en œuvre complète.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Domination des Systèmes d'Exécution de la Fabrication Face à la Disruption des Jumeaux Numériques

Les Systèmes d'Exécution de la Fabrication (MES) représentaient 24,16 % de la part du marché de la fabrication intelligente aux États-Unis en 2024, soulignant leur rôle central dans l'orchestration de la production et la garantie de la qualité. Cependant, les plateformes de jumeaux numériques devraient se développer à un TCAC de 12,53 % jusqu'en 2030, les fabricants cherchant des flux de travail d'optimisation énergétique et de maintenance prédictive qui éclairent la prise de décision et stimulent les améliorations de conception. Le lancement en 2024 par Honeywell de Batch Historian illustre comment la capture de données contextuelles réduit l'effort d'intégration, signalant une migration des îlots d'automatisation isolés vers des écosystèmes riches en données. Les SCADA et API traditionnels restent essentiels, mais leur valeur est amplifiée lorsqu'ils sont associés à une analytique en périphérie qui fournit des informations basées sur des modèles au point de contrôle.

À mesure que la mise en service virtuelle gagne du terrain, les suites de Gestion du Cycle de Vie des Produits intègrent des retours en boucle fermée pour affiner les produits de prochaine génération. Les solutions d'Interface Homme-Machine immersives superposent désormais la réalité augmentée aux conditions réelles de l'usine, réduisant le temps de dépannage et permettant le support d'experts à distance. Par conséquent, la frontière concurrentielle passe de la fidélité du contrôle à la vélocité de la décision, la portabilité des logiciels entre les niveaux cloud, périphérie et dispositif émergeant comme un critère de sélection clé.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Composant : La Base Matérielle Permet l'Innovation Logicielle

Le matériel représentait 39,28 % de la taille du marché de la fabrication intelligente aux États-Unis en 2024, les usines nécessitant des robots, des capteurs, de la vision artificielle et des contrôleurs pour collecter et exploiter les données. Pourtant, les logiciels de jumeaux numériques et d'analytique par intelligence artificielle enregistreront un TCAC de 13,34 % jusqu'en 2030, reflétant un glissement vers des revenus récurrents en mode Logiciel en tant que Service. Siemens a enregistré 1,8 milliard EUR (2,0 milliards USD) de revenus annuels récurrents cloud pour 2024, atteignant 40 % du total des abonnements logiciels avec un an d'avance sur le plan.[4]Siemens AG, "Présentation aux Analystes T4 EX24," siemens.com

Les prestataires de services comblent les lacunes des installations existantes avec une intégration clé en main, une cybersécurité gérée et un accompagnement à l'amélioration continue. Les couches de communication évoluent également ; la 5G privée couplée à des serveurs en périphérie permet un réseau déterministe pour les charges de travail de contrôle de mouvement autrefois limitées aux bus filaires. La vision artificielle avancée fusionne désormais l'imagerie hyperspectrale avec l'intelligence artificielle, détectant des défauts invisibles à l'œil humain et réduisant les taux de rebut.

Par Mode de Déploiement : L'Accélération du Cloud Défie la Domination Sur Site

Les systèmes sur site ont conservé une part de marché de 63,42 % en 2024 en raison des préférences de sécurité par isolation physique et des boucles de contrôle sensibles à la latence. Les charges de travail cloud, cependant, se développeront à un TCAC de 12,81 %, portées par les fabricants cherchant une capacité de calcul élastique pour l'entraînement de modèles d'intelligence artificielle et l'étalonnage de flottes mondiales. Les fournisseurs promeuvent des architectures hybrides qui maintiennent le contrôle déterministe en local tout en déchargeant l'analytique vers le cloud. La couche d'informations basée sur Microsoft Azure de Rockwell Automation illustre comment les données de production en temps réel peuvent alimenter des algorithmes de détection d'anomalies sans exposer les recettes propriétaires.

Les secteurs réglementés privilégient ce modèle de calcul partagé pour préserver la souveraineté des données tout en bénéficiant de mises à jour logicielles continues. Les serveurs en périphérie équipés de Modules de Plateforme de Confiance fournissent des racines cryptographiques de confiance, donnant aux responsables de la sécurité des systèmes d'information la confiance nécessaire pour étendre les pipelines de données au-delà des murs de l'usine.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Secteur d'Utilisation Final : Le Leadership Automobile Face à l'Accélération Pharmaceutique

L'automobile a dominé le marché de la fabrication intelligente aux États-Unis avec une part de 28,59 % en 2024, portée par les programmes de véhicules électriques qui exigent des lignes d'assemblage flexibles et définies par logiciel. Des investissements tels que le projet de modernisation de 406 millions USD de Stellantis illustrent comment les équipementiers recherchent une capacité multi-plateformes au sein d'une seule installation. Pendant ce temps, le secteur des produits pharmaceutiques et des sciences de la vie devrait croître au rythme le plus rapide, avec un TCAC de 13,92 %, porté par les orientations de la Food and Drug Administration sur la fabrication avancée, qui récompensent le traitement continu et la libération en temps réel.

Le cycle haussier des semi-conducteurs, stimulé par les incitations de la loi CHIPS, élargit également l'empreinte des fournisseurs d'équipements électroniques dans de plus grandes usines intelligentes. Par ailleurs, les secteurs du pétrole et du gaz, de la chimie, de l'aérospatiale et de l'agroalimentaire adoptent des jumeaux numériques pour répondre aux exigences de sécurité, réglementaires et de traçabilité. Les opérateurs logistiques déploient des robots mobiles orchestrés par l'intelligence artificielle pour compenser les pénuries de main-d'œuvre dans les entrepôts, soulignant comment les principes de la fabrication intelligente imprègnent les nœuds adjacents de la chaîne de valeur.

Analyse Géographique

L'adoption de la fabrication intelligente aux États-Unis se concentre autour des corridors industriels historiques et des nouveaux pôles de semi-conducteurs. Le Midwest — Ohio, Michigan, Indiana et Illinois — dispose de la plus grande base installée, tirant parti de sa profondeur dans l'automobile tout en faisant face à des actifs plus anciens qui compliquent les mises à niveau. Les dépenses liées à la loi CHIPS redessinent la carte nationale, l'Arizona, le Texas, l'Ohio et New York attirant des usines de fabrication de semi-conducteurs en construction neuve et des écosystèmes de fournisseurs, catalysant de nouveaux investissements dans les infrastructures en périphérie et les programmes de formation de la main-d'œuvre.

Dans le Sud-Est, les nouvelles usines automobiles et aérospatiales bénéficient de réglementations favorables au travail et de bâtiments plus récents nécessitant moins de modernisations, accélérant l'adoption axée sur le numérique. Le corridor d'innovation de Californie continue de pousser les logiciels de fabrication centrés sur l'intelligence artificielle, bien que les coûts d'exploitation élevés incitent certains déplacements de fabrication vers des régions intérieures moins coûteuses. Le Nord-Ouest du Pacifique tire parti de son savoir-faire aérospatial dans l'usinage de composites et l'outillage de précision, tandis que les États des Montagnes adoptent l'automatisation minière et métallurgique activée par la 5G.

Des programmes fédéraux tels que le Partenariat pour l'Extension de la Fabrication fournissent un accompagnement technologique aux petites et moyennes entreprises dans chaque État, démocratisant l'accès aux pratiques de l'Industrie 4.0. La spécialisation régionale favorise les retombées de connaissances — électrification des Grands Lacs, semi-conducteurs du Sud-Ouest, cellules de défense du Sud-Est — créant un cercle vertueux où les réseaux de fournisseurs adoptent les mêmes plateformes intelligentes pour maintenir leur statut de qualification. Collectivement, ces schémas géographiques sous-tendent un paysage de fabrication intelligente résilient et distribué, capable d'absorber les chocs tout en maintenant l'élan de l'innovation.

Paysage Concurrentiel

La concurrence est modérée, les cinq premiers fournisseurs représentant environ 45 % des revenus, laissant une large place aux entrants spécialisés. Rockwell Automation, Honeywell et Siemens intègrent leurs portefeuilles de contrôle dans les clouds des hyperscalers — Rockwell avec Microsoft Azure et Honeywell avec Google Cloud Vertex — pivotant d'un positionnement produit vers un positionnement plateforme. Ces alliances permettent des mises à jour continues des modèles d'intelligence artificielle et des comparaisons inter-sites, des facteurs de différenciation que les fournisseurs purement matériels peinent à égaler.

Les entreprises natives de la périphérie ciblent la traduction de protocoles et le déploiement rapide, gagnant des parts dans les modernisations d'installations existantes où la sensibilité aux coûts est aiguë. La conformité aux normes autour du Cadre de Cybersécurité 2.0 de l'Institut national des normes et de la technologie et de la norme ISA/IEC 62443 devient une exigence incontournable, avantageant les fournisseurs disposant de piles de sécurité holistiques. Pendant ce temps, les spécialistes de la vision artificielle intègrent l'imagerie hyperspectrale et l'apprentissage profond, s'associant à des fabricants de robots collaboratifs pour proposer des cellules d'inspection clé en main.

Les modèles de tarification évoluent vers des contrats basés sur les résultats, où les fournisseurs garantissent l'Efficacité Globale des Équipements ou les économies d'énergie, alignant les incitations sur les impératifs de retour sur investissement des fabricants. La consolidation est probable parmi les fournisseurs de capteurs et de passerelles de niveau intermédiaire qui n'ont pas la taille nécessaire pour financer la recherche et développement cloud, tandis que les nouveaux entrants axés sur le logiciel se développent via des Logiciels en tant que Service verticaux adaptés aux industries réglementées. Dans l'ensemble, l'accent stratégique se déplace de la défense de la base installée vers le contrôle de l'écosystème de données.

Leaders du Secteur de la Fabrication Intelligente aux États-Unis

Rockwell Automation, Inc.

Emerson Electric Co.

Honeywell International Inc.

Siemens Industry, Inc.

General Electric Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : L'Institut national des normes et de la technologie a publié le projet de guide NIST SP 1308 alignant le Cadre de Cybersécurité 2.0 avec la gestion des effectifs pour les déploiements en usines intelligentes.

- Janvier 2025 : La Société Internationale de l'Automatisation a publié la mise à jour ANSI/ISA-62443-2-1-2024, introduisant un modèle de maturité pour la gouvernance de la cybersécurité industrielle.

- Décembre 2024 : Rockwell Automation a remporté le contrat de standardisation mondiale des Systèmes d'Exécution de la Fabrication de Sumitomo Rubber Industries, débutant par l'usine de Shirakawa et s'étendant jusqu'en 2026.

- Novembre 2024 : Siemens a annoncé 1,8 milliard EUR (2,0 milliards USD) de revenus annuels récurrents cloud, réalisant une hausse de 1,5 fois en glissement annuel et un mix d'abonnements de 40 %.

Périmètre du Rapport sur le Marché de la Fabrication Intelligente aux États-Unis

| Automate Programmable Industriel (API) |

| Contrôle de Supervision et Acquisition de Données (SCADA) |

| Progiciel de Gestion Intégré (ERP) |

| Système de Contrôle Distribué (DCS) |

| Interface Homme-Machine (IHM) |

| Gestion du Cycle de Vie des Produits (PLM) |

| Système d'Exécution de la Fabrication (MES) |

| Plateformes de Jumeaux Numériques |

| Logiciels d'Analytique en Périphérie |

| Autres Technologies |

| Matériel | Robotique |

| Capteurs | |

| Systèmes de Vision Artificielle | |

| Dispositifs de Contrôle | |

| Logiciel | MES |

| PLM | |

| Suites SCADA / ERP | |

| Jumeaux Numériques / Intelligence Artificielle et Analytique | |

| Services | Intégration et Mise en Œuvre |

| Conseil et Formation | |

| Services Gérés | |

| Segment Communication |

| Sur Site |

| Cloud |

| Hybride |

| Automobile |

| Semi-conducteurs et Électronique |

| Pétrole et Gaz |

| Chimie et Pétrochimie |

| Produits Pharmaceutiques et Sciences de la Vie |

| Aérospatiale et Défense |

| Agroalimentaire |

| Métaux et Mines |

| Énergie et Services Publics |

| Logistique et Entreposage |

| Autres Secteurs d'Utilisation Final |

| Par Technologie | Automate Programmable Industriel (API) | |

| Contrôle de Supervision et Acquisition de Données (SCADA) | ||

| Progiciel de Gestion Intégré (ERP) | ||

| Système de Contrôle Distribué (DCS) | ||

| Interface Homme-Machine (IHM) | ||

| Gestion du Cycle de Vie des Produits (PLM) | ||

| Système d'Exécution de la Fabrication (MES) | ||

| Plateformes de Jumeaux Numériques | ||

| Logiciels d'Analytique en Périphérie | ||

| Autres Technologies | ||

| Par Composant | Matériel | Robotique |

| Capteurs | ||

| Systèmes de Vision Artificielle | ||

| Dispositifs de Contrôle | ||

| Logiciel | MES | |

| PLM | ||

| Suites SCADA / ERP | ||

| Jumeaux Numériques / Intelligence Artificielle et Analytique | ||

| Services | Intégration et Mise en Œuvre | |

| Conseil et Formation | ||

| Services Gérés | ||

| Segment Communication | ||

| Par Mode de Déploiement | Sur Site | |

| Cloud | ||

| Hybride | ||

| Par Secteur d'Utilisation Final | Automobile | |

| Semi-conducteurs et Électronique | ||

| Pétrole et Gaz | ||

| Chimie et Pétrochimie | ||

| Produits Pharmaceutiques et Sciences de la Vie | ||

| Aérospatiale et Défense | ||

| Agroalimentaire | ||

| Métaux et Mines | ||

| Énergie et Services Publics | ||

| Logistique et Entreposage | ||

| Autres Secteurs d'Utilisation Final | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la fabrication intelligente aux États-Unis ?

Le marché était évalué à 80,64 milliards USD en 2025.

À quelle vitesse le marché va-t-il croître jusqu'en 2030 ?

Il est prévu de se développer à un TCAC de 12,24 %, atteignant 143,63 milliards USD.

Quel segment technologique connaît la croissance la plus rapide ?

Les plateformes de jumeaux numériques afficheront un TCAC de 12,53 % jusqu'en 2030.

Pourquoi les produits pharmaceutiques adoptent-ils rapidement la fabrication intelligente ?

Les politiques de modernisation de la Food and Drug Administration et les besoins en traitement continu stimulent un TCAC de 13,92 % pour les déploiements dans les secteurs pharmaceutique et des sciences de la vie.

Quels défis ralentissent l'adoption dans les usines existantes ?

Les investissements élevés en capital pour la modernisation, les lacunes en cybersécurité et la disponibilité limitée de compétences en intelligence artificielle en périphérie sont les principaux obstacles.

Qui sont les principaux fournisseurs ?

Rockwell Automation, Honeywell et Siemens détenaient collectivement environ 28 % des revenus en 2024.

Dernière mise à jour de la page le: