Taille et Part du Marché de la Fabrication Durable

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

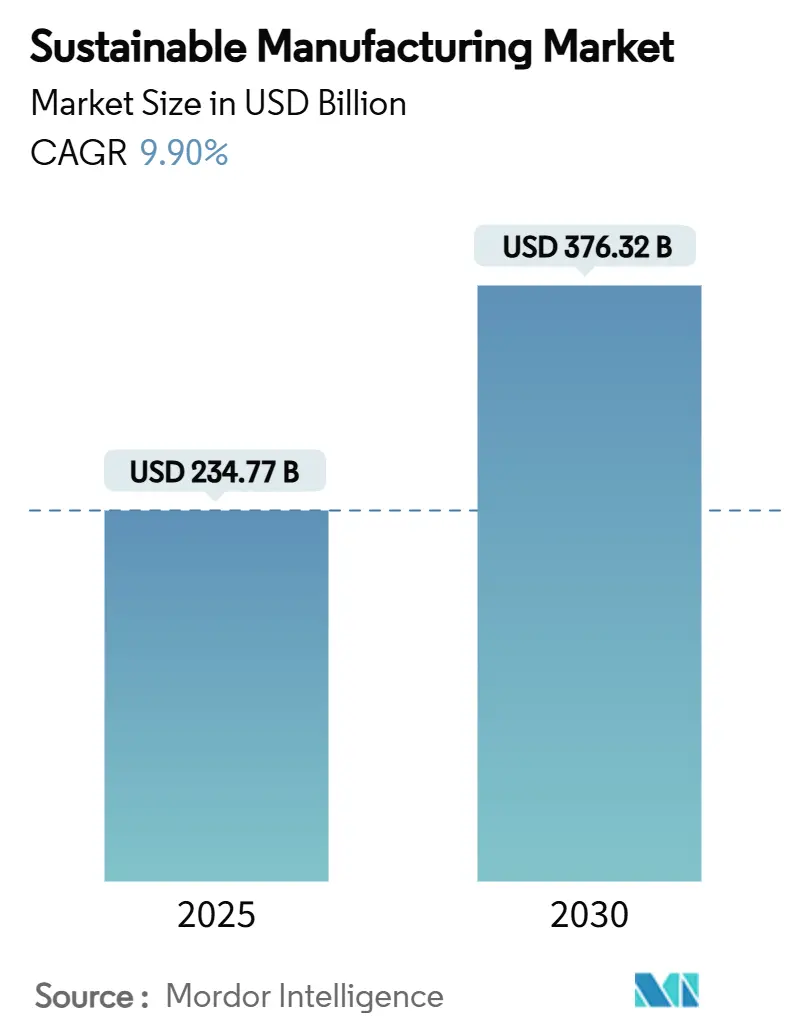

| Taille du Marché (2025) | 234.77 Milliards de dollars |

| Taille du Marché (2030) | 376.32 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.90% CAGR |

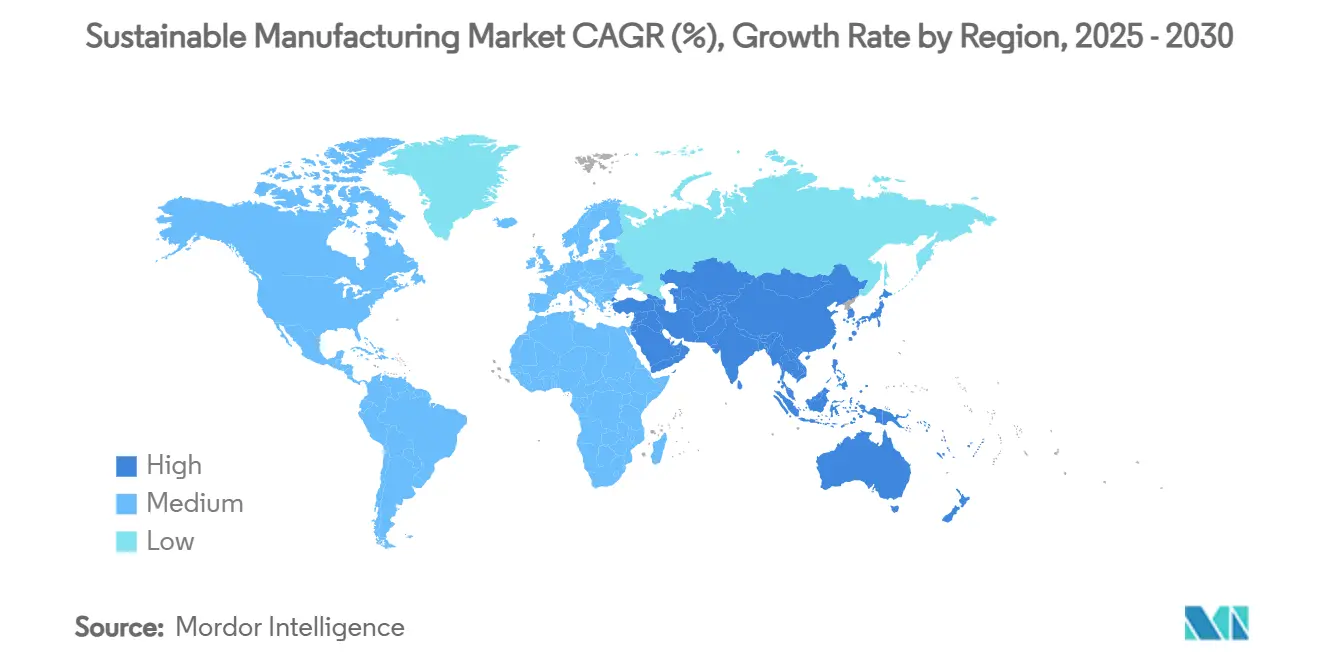

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

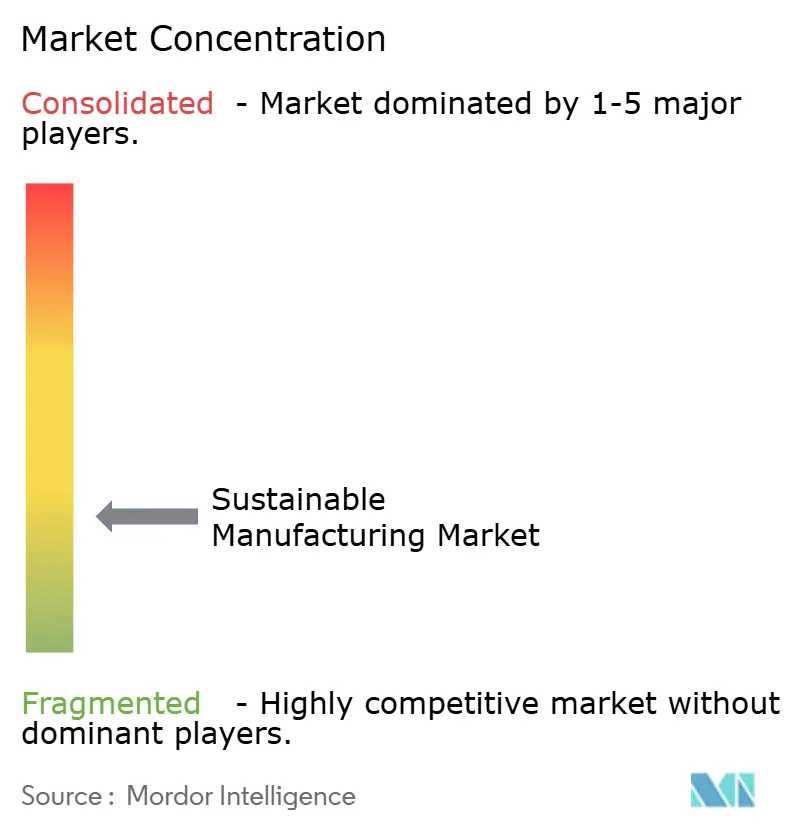

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Fabrication Durable par Mordor Intelligence

La taille du marché de la fabrication durable a atteint 234,77 milliards USD en 2025 et devrait s'envoler jusqu'à 376,32 milliards USD d'ici 2030, reflétant un CAGR convaincant de 9,90 % qui souligne comment les mandats de décarbonation, les impératifs d'efficacité des ressources et l'optimisation numérique remodèlent les systèmes de production mondiaux. Les entreprises réingénient leurs usines autour de l'électrification, de la valorisation avancée des déchets et de l'énergie bas carbone, catalysées par la hausse des prix des quotas du Système d'Échange de Quotas d'Émissions de l'UE et des mécanismes similaires de tarification du carbone en Californie et en Corée du Sud. Les industries matures considèrent désormais le carbone comme un coût des marchandises vendues, ce qui oriente les investissements vers des équipements à haute efficacité énergétique, des pompes à chaleur industrielles et des contrôles de processus pilotés par l'IA. Parallèlement, les prêts liés à la durabilité à faible taux d'intérêt réduisent le coût du capital pour les projets conformes, faisant évoluer les discussions sur le retour sur investissement du spéculatif au bancable. La pression concurrentielle s'intensifie alors que les fournisseurs de premier rang intègrent des indicateurs de cycle de vie dans leurs documents d'appel d'offres, obligeant les fabricants de plus petite taille à se moderniser ou à risquer d'être disqualifiés des chaînes de valeur premium.[1]Rockwell Automation, "Rapport de Durabilité 2024," rockwellautomation.com

Principaux Enseignements du Rapport

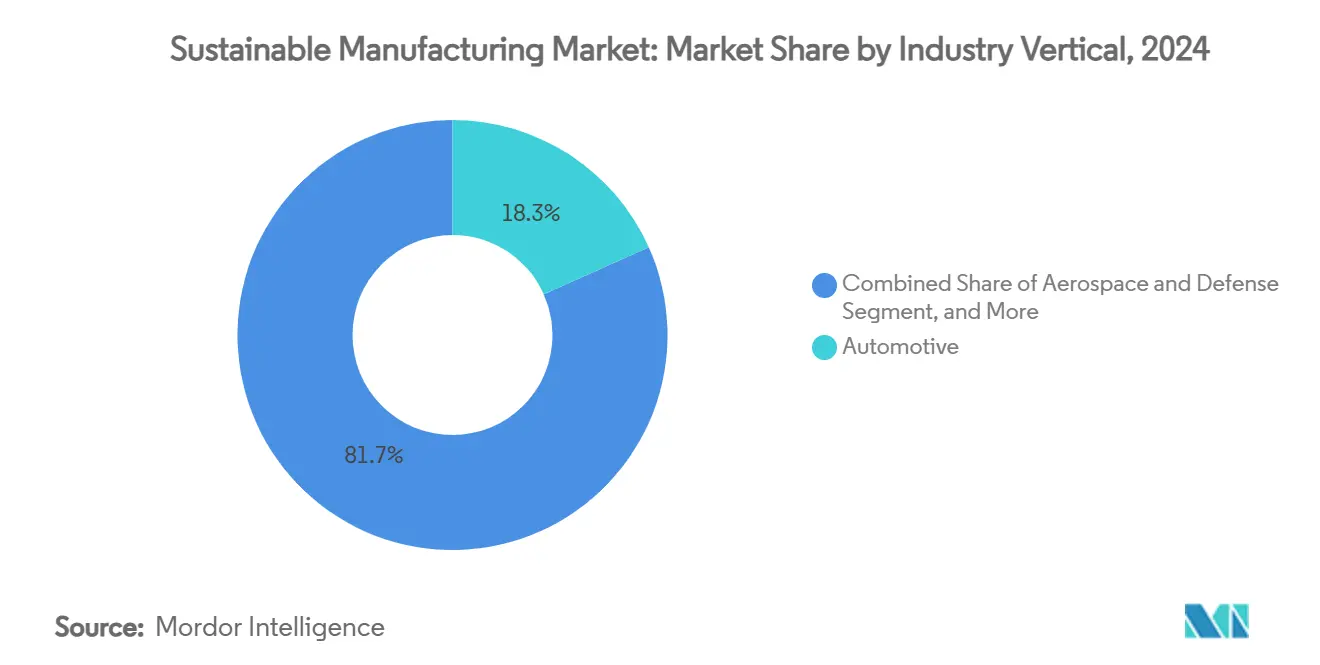

- Par secteur vertical, l'automobile a dominé avec 18,3 % de la part du marché de la fabrication durable en 2024, tandis que l'électronique et les semi-conducteurs devraient se développer à un CAGR de 9,2 % jusqu'en 2030.

- Par technologie, les équipements à haute efficacité énergétique ont représenté 35,2 % de la taille du marché de la fabrication durable en 2024 ; la capture et l'utilisation du carbone progresse à un CAGR de 8,4 % jusqu'en 2030.

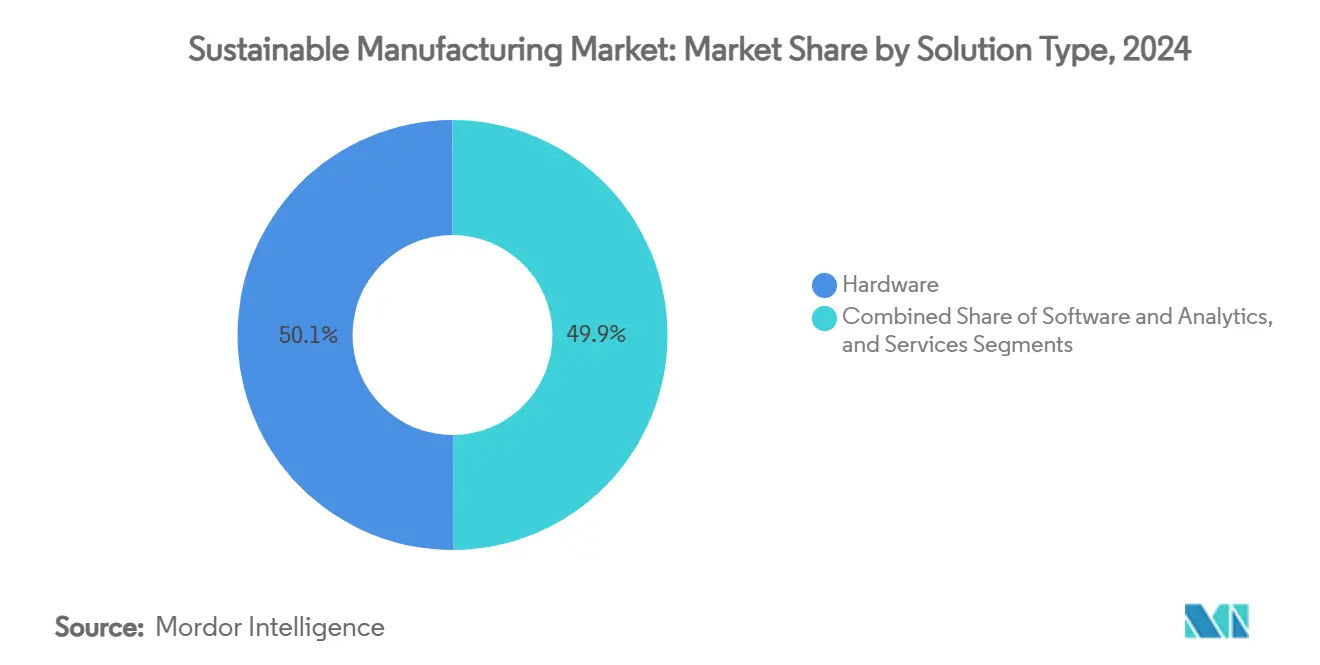

- Par type de solution, le matériel a conservé 50,1 % de la taille du marché de la fabrication durable en 2024, tandis que les logiciels et l'analytique enregistrent le CAGR projeté le plus élevé à 9,1 % jusqu'en 2030.

- Par géographie, l'Europe a représenté 32,2 % de la part des revenus en 2024 et la région Asie-Pacifique reste la région à la croissance la plus rapide avec un CAGR de 9,3 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Fabrication Durable

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression réglementaire en faveur d'une fabrication zéro émission nette | +2.1% | Mondial, porté par l'UE et la Californie | Moyen terme (2 à 4 ans) |

| Engagements ESG croissants des entreprises | +1.8% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Économies de coûts via l'efficacité des ressources | +1.5% | Mondial, impact le plus élevé dans les zones à forte intensité énergétique | Court terme (≤ 2 ans) |

| Mandats d'approvisionnement circulaire par les équipementiers | +1.2% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption de l'optimisation énergétique en temps réel pilotée par l'IA | +0.9% | Cœur Asie-Pacifique, diffusion vers les marchés développés | Long terme (≥ 4 ans) |

| Clauses restrictives des prêts liés à la finance verte | +0.7% | Europe et Amérique du Nord, émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pression Réglementaire en Faveur d'une Fabrication Zéro Émission Nette

Les objectifs obligatoires de réduction du carbone transforment la durabilité d'une initiative discrétionnaire en une question de conformité stricte. La loi européenne sur l'industrie zéro émission nette, opérationnelle depuis 2024, contraint les fabricants à respecter des plafonds d'émissions progressifs et lie la non-conformité à des sanctions financières, tandis que le programme californien de plafonnement et d'échange mis à jour inclut désormais certaines catégories du Scope 3.[2]California Air Resources Board, "Programme de Plafonnement et d'Échange," arb.ca.govCes textes législatifs suppriment l'ambiguïté des décisions d'investissement, garantissant effectivement un plancher de demande pour l'intégration des énergies renouvelables, la chaleur de processus électrifiée et les solutions d'économie circulaire. Les fournisseurs de technologies en bénéficient car la clarté des politiques raccourcit les cycles de vente et élargit les budgets adressables. À moyen terme, des mécanismes similaires au Canada et au Japon devraient amplifier la demande mondiale de composants bas carbone certifiés.

Engagements ESG Croissants des Entreprises

Les investisseurs institutionnels intègrent systématiquement des indicateurs d'émissions dans les résolutions des actionnaires, contraignant les multinationales à aligner l'allocation du capital sur des objectifs fondés sur la science. Nestlé a lié 15 % de la rémunération variable des dirigeants à la performance en matière de durabilité et a réservé 1,2 milliard CHF (1,36 milliard USD) à l'agriculture régénérative, créant une demande prévisible pour des ingrédients traçables et bas carbone dans l'ensemble de son empreinte de fabrication.[3]Nestlé, "Déclaration Non Financière de Nestlé 2024," nestle.com Les entreprises homologues dans l'électronique et l'automobile emboîtent le pas, favorisant un horizon de commandes à long cycle pour les moteurs à haute efficacité énergétique, les systèmes de récupération de chaleur perdue et les jumeaux numériques. Parce que ces objectifs dépassent souvent les minima réglementaires, ils contribuent à soutenir l'adoption technologique même dans les juridictions où la pression politique est modeste.

Économies de Coûts via l'Efficacité des Ressources

Le calcul du retour sur investissement a définitivement basculé en faveur des actifs à haute efficacité. Les plateformes intelligentes de gestion de l'énergie réduisent systématiquement les factures d'énergie de 15 à 25 %, tandis que les systèmes de déchets en boucle fermée récupèrent des matériaux représentant 30 à 40 % des coûts d'élimination antérieurs. Ces économies rapides permettent aux directeurs financiers de financer les améliorations de durabilité en interne, réduisant la dépendance au financement tiers. Les horizons de remboursement courts encouragent également des projets pilotes au niveau des usines qui peuvent être reproduits dans les réseaux régionaux, générant des dividendes d'efficacité cumulatifs. Dans les secteurs à forte intensité énergétique, le soulagement des marges résultant de la réduction des intrants en combustibles fossiles peut surpasser la charge en capital amorti en deux cycles fiscaux.

Mandats d'Approvisionnement Circulaire par les Équipementiers

Les assembleurs de véhicules et d'électronique ont commencé à attribuer une pondération formelle au contenu recyclé, à la reprise en fin de vie et au CO₂ par unité dans les tableaux de bord des fournisseurs. Par exemple, les principaux groupes automobiles allemands exigent une part minimale d'aluminium secondaire dans les panneaux de carrosserie, remodelant les opérations de fonderie de métaux en amont.[4]Commission Européenne, "Système d'Échange de Quotas d'Émissions de l'UE (SEQE-UE)," Action pour le Climat, climate.ec.europa.eu Les fournisseurs déploient désormais des systèmes de traçabilité des matériaux basés sur la blockchain, des cellules de démantèlement pilotées par la robotique et des lignes de tri avancées pour satisfaire aux critères des appels d'offres. À mesure que ces mandats se diffusent dans les niveaux supplémentaires, ils agissent comme un signal de demande pour les ajustements de processus et les logiciels habilitants, renforçant la dynamique d'adoption sur le marché de la fabrication durable.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| CAPEX initial élevé pour la modernisation des sites industriels existants | -1.4% | Mondial, impact le plus élevé dans les régions industrielles matures | Court terme (≤ 2 ans) |

| Complexité des normes fragmentées | -0.8% | Mondial, affectant particulièrement les opérations multirégionales | Moyen terme (2 à 4 ans) |

| Rareté des solutions de chaleur industrielle bas carbone | -0.6% | Mondial, concentré dans les industries de processus | Long terme (≥ 4 ans) |

| Risques de sécurité cyber-physique dans les usines connectées | -0.5% | Marchés développés avec une numérisation avancée | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX Initial Élevé pour la Modernisation des Sites Industriels Existants

La modernisation des installations existantes pour une production bas carbone nécessite souvent des investissements de plusieurs millions de dollars dans des fours électrifiés, des variateurs de vitesse et des modules de capture du carbone. Les packages de modernisation typiques se situent entre 50 millions USD et 200 millions USD, avec un remboursement étalé sur 5 à 8 ans malgré les économies opérationnelles. Les fournisseurs de taille intermédiaire, qui constituent l'épine dorsale des chaînes d'approvisionnement automobile et électronique, peinent à lever de telles sommes, même lorsque les donneurs d'ordres resserrent les spécifications d'émissions. Bien que les volumes d'obligations vertes et de prêts liés à la durabilité se développent, de nombreux émetteurs font face à des charges de divulgation plus élevées et à un examen accru des agences de notation qui peuvent ralentir les flux de transactions. Le décalage de trésorerie entre les dépenses initiales et les économies échelonnées contraint donc l'adoption, en particulier dans les industries cycliques.

Complexité des Normes Fragmentées

Les fabricants opérant sur plusieurs continents jonglent avec de multiples protocoles de comptabilité carbone, classifications des déchets et cadres de gestion de l'énergie. L'absence d'une taxonomie universelle oblige les entreprises à mettre en œuvre des systèmes de reporting parallèles, augmentant les coûts d'audit et compliquant l'interopérabilité des données. Les fournisseurs, à leur tour, doivent personnaliser les connecteurs logiciels et les jumeaux numériques pour chaque silo réglementaire, augmentant le coût total de possession. Les efforts d'harmonisation des normes sous les auspices de l'ISO et de l'IEC progressent, mais le désalignement à court terme reste un frein aux déploiements mondiaux, en particulier pour les entreprises multinationales avec des portefeuilles de produits diversifiés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Secteur Vertical : L'Automobile Mène la Vague d'Électrification

La taille du marché de la fabrication durable pour la production automobile a représenté 18,3 % de la part des revenus en 2024, alors que les lignes de véhicules électriques à batterie se sont multipliées et que les chaînes d'approvisionnement se sont décarbonées pour respecter les plafonds d'émissions à l'échelle de la flotte. Les batteries, les composites légers et l'électronique de précision ont contraint les constructeurs automobiles à revoir l'agencement des usines, à adopter des pompes à chaleur haute température et à sécuriser des contrats d'achat d'énergie renouvelable. L'électronique et les semi-conducteurs, bien que plus petits, mènent le peloton avec un CAGR de 9,2 % alors que les usines de fabrication intègrent des refroidisseurs à haute efficacité et des systèmes d'eau en boucle fermée pour contenir les empreintes du Scope 1 et du Scope 2.

Les segments de niveau intermédiaire tels que la chimie, l'aérospatiale et les biens de consommation s'adaptent plus progressivement en raison des cycles de certification et des contraintes chimiques, mais les signaux réglementaires et les engagements des marques les poussent vers des matières premières bas carbone et des emballages circulaires. Les producteurs de produits alimentaires et de boissons, portés en avant par les investissements de Nestlé dans l'agriculture régénérative, ont poussé la pénétration des énergies renouvelables au-dessus de 90 % sur plusieurs continents, fournissant un modèle pour leurs pairs. Ces développements intersectoriels renforcent la dynamique sur le marché de la fabrication durable en établissant des preuves crédibles que les gains d'efficacité peuvent coexister avec les exigences de débit et de qualité.

Par Technologie : L'Efficacité Énergétique Domine les Déploiements Actuels

Les équipements à haute efficacité énergétique ont représenté 35,2 % de la part du marché de la fabrication durable en 2024, ancrés par des variateurs intelligents, des modernisations LED et un contrôle de combustion optimisé qui offrent des retours financiers rapides. L'adoption de pompes à chaleur industrielles capables d'atteindre 200 °C élargit l'enveloppe adressable de chaleur de processus, ouvrant des opportunités dans les secteurs de l'alimentation, du papier et de certaines spécialités chimiques. La capture et l'utilisation du carbone, malgré une base installée plus modeste, progresse à un CAGR de 8,4 % alors que les régimes de crédit politique et les accords d'achat de carburants synthétiques se cristallisent autour des intermédiaires dérivés du CO₂.

Les plateformes avancées de gestion des déchets intègrent désormais la robotique, la vision par IA et les capteurs IoT pour maximiser la valeur de récupération et minimiser l'exposition aux décharges, tandis que les systèmes à zéro rejet liquide connaissent une adoption précoce dans les zones à restrictions hydriques. Les solutions d'intégration des énergies renouvelables couplent le solaire en toiture, l'éolien sur site et le stockage stationnaire avec des contrôleurs de microréseaux numériques pour stabiliser les charges de processus critiques pour la qualité. Cette palette technologique en couches se tisse en plateformes d'exploitation holistiques qui orchestrent mieux les actifs mécaniques, les jumeaux numériques et les signaux de marché, élevant ainsi le niveau de sophistication — et la valeur à vie — des projets de durabilité sur le marché de la fabrication durable.

Par Type de Solution : La Base Matérielle Permet l'Optimisation Numérique

Le matériel représentait encore 50,1 % de la taille du marché de la fabrication durable en 2024, car les moteurs à haute efficacité énergétique, les chaudières électrifiées et les échangeurs de chaleur de récupération constituent l'épine dorsale physique des usines vertes. Néanmoins, les logiciels et l'analytique progressent à un CAGR de 9,1 % alors que les usines déploient des suites de maintenance prédictive, des algorithmes de répartition basés sur l'IA et des tableaux de bord d'intensité carbone qui libèrent des économies supplémentaires au-delà des modernisations mécaniques. Les modèles de services basés sur les résultats gagnent du terrain, les intégrateurs proposant des contrats liés à la performance qui garantissent des seuils d'émissions ou de consommation sur des horizons pluriannuels.

Les intégrateurs de systèmes doivent désormais fusionner les flux de données OPC-UA, les contrôleurs en périphérie et les API cloud tout en se conformant à des protocoles de sécurité hétérogènes, compliquant les périmètres de projet mais élargissant également les réserves de revenus de conseil. La convergence des mises à niveau matérielles et des superpositions numériques signale une préférence client mature pour des packages clés en main qui réduisent la complexité et raccourcissent le délai de création de valeur, renforçant le cercle vertueux d'adoption sur le marché de la fabrication durable.

Analyse Géographique

L'Europe a conservé 32,2 % de la part des revenus mondiaux en 2024 en couplant les disciplines de tarification du carbone avec des canaux de finance verte robustes qui réduisent les coûts d'emprunt pour les projets conformes. Le Fonds pour le Climat et la Transformation de l'Allemagne subventionne des projets pilotes de pompes à chaleur industrielles, tandis que la France s'appuie sur la production nucléaire de base pour décarboner les métaux et la chimie. Les Pays-Bas et le Danemark ont été pionniers dans les références d'économie circulaire qui intègrent des indicateurs de cycle de vie dans les marchés publics, orientant les fournisseurs privés vers des intrants recyclables et des principes de conception pour le démontage. Ces signaux structurels créent un cycle de renforcement entre la politique, la finance et la demande du marché, maintenant l'Europe à l'avant-garde du leadership sur le marché de la fabrication durable.

L'Asie-Pacifique est le moteur de la dynamique, enregistrant un CAGR de 9,3 % jusqu'en 2030. Le plan quinquennal de décarbonation industrielle de la Chine canalise des subventions vers des fours électrifiés, des plastiques circulaires et des capacités photovoltaïques localisées, tandis que le programme de Transformation Verte du Japon engage d'importantes incitations fiscales pour l'élimination du CO₂ et le stockage de nouvelle génération. Le K-New Deal de la Corée du Sud superpose des subventions pour les jumeaux numériques aux remises sur l'efficacité énergétique, accélérant la diffusion technologique vers les petites et moyennes entreprises. L'Inde intègre des critères de durabilité dans les programmes d'Incitation Liée à la Production, stimulant la capacité nationale dans les machines à haute efficacité énergétique et les polymères recyclés. Collectivement, ces mouvements élargissent la profondeur du marché et ouvrent des points d'entrée diversifiés pour les équipementiers et les intégrateurs.

L'Amérique du Nord combine des crédits d'impôt fédéraux avec une rigueur au niveau des États. La loi sur la Réduction de l'Inflation canalise des incitations à la fabrication libellées en USD vers des composants de technologies propres, tandis que le programme californien de plafonnement et d'échange fixe désormais le carbone émis à plus de 90 EUR par tonne équivalente, poussant les usines à se moderniser. Le système de tarification basé sur la production du Canada exerce des pressions similaires sur les industries d'extraction et de fusion à forte intensité énergétique. Le Mexique, cherchant à préserver l'accès au marché de l'ACEUM, déploie des corridors d'énergie renouvelable et des programmes de certification bas carbone pour les clusters maquiladora. Ailleurs, l'Amérique du Sud, le Moyen-Orient et l'Afrique avancent progressivement via des projets pilotes sectoriels dans les mines, la pétrochimie et le ciment, internationalisant ainsi les normes des fournisseurs et élargissant l'empreinte géographique du marché de la fabrication durable.

Paysage Concurrentiel

Le marché de la fabrication durable est modérément concentré, Siemens, Schneider Electric et ABB tirant parti de leurs bases installées et de leurs cadres de services sur la durée de vie pour vendre en complément des modules de décarbonation, des variateurs intelligents aux énergies renouvelables sur site. Leur avantage découle de réseaux de services mondiaux et d'une connaissance approfondie des processus, qui réduisent le risque de modernisation pour les grandes multinationales. Néanmoins, les entreprises spécialisées dans les technologies propres — notamment dans la capture du carbone, l'optimisation par IA et la valorisation avancée des déchets — se taillent des niches en innovant plus rapidement et en nouant des partenariats agressifs avec des intégrateurs régionaux.

Les fusions et partenariats s'accélèrent alors que les acteurs établis cherchent à élargir leur offre en analytique logicielle et en applications sectorielles. La pensée plateforme domine : les fournisseurs regroupent matériel, jumeaux numériques et financement pour garantir des résultats de performance. Les dépôts de propriété intellectuelle pour les boucles de contrôle pilotées par l'IA, les unités modulaires de capture et d'utilisation du carbone et les composites recyclables ont fortement augmenté en 2024, signalant un pivot des ventes de composants vers des écosystèmes intégrés.

Les acteurs régionaux dotés d'une maîtrise des politiques et de chaînes d'approvisionnement localisées continuent de trouver leur place sur les marchés de niveau intermédiaire, en particulier là où les barrières linguistiques, de conformité ou de distribution favorisent les marques nationales de confiance. Cette tapisserie concurrentielle souligne un transfert de pouvoir vers les entreprises capables d'orchestrer des déploiements multi-technologies sur plusieurs continents, plutôt que de simplement fournir des équipements discrets.

Leaders du Secteur de la Fabrication Durable

Siemens AG

Schneider Electric SE

ABB Ltd.

General Electric Company

Johnson Controls International PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : AspenTech a lancé sa solution de Planification Stratégique pour les Trajectoires de Durabilité, utilisant l'IA générative pour cartographier les scénarios de décarbonation à long terme pour les industries à forte intensité d'actifs ; cette initiative renforce la chaîne de valeur consultative d'AspenTech et intègre l'entreprise plus tôt dans les cycles d'allocation du capital.

- Décembre 2024 : Rockwell Automation s'est associé à NEO Battery Materials pour automatiser une installation d'anode en silicium de 240 tonnes au Canada, positionnant Rockwell pour capter les dépenses de fabrication de batteries pour véhicules électriques en aval tout en mettant en valeur ses références en fabrication discrète.

Périmètre du Rapport sur le Marché Mondial de la Fabrication Durable

| Automobile |

| Aérospatiale et Défense |

| Électronique et Semi-conducteurs |

| Chimie et Matériaux |

| Alimentation et Boissons |

| Textiles et Habillement |

| Pharmaceutique |

| Autres |

| Intégration des Énergies Renouvelables |

| Équipements à Haute Efficacité Énergétique |

| Gestion Avancée des Déchets et Circularité |

| Gestion de l'Eau et des Effluents |

| Capture et Utilisation du Carbone |

| Matériel |

| Logiciels et Analytique |

| Services |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par Secteur Vertical | Automobile | ||

| Aérospatiale et Défense | |||

| Électronique et Semi-conducteurs | |||

| Chimie et Matériaux | |||

| Alimentation et Boissons | |||

| Textiles et Habillement | |||

| Pharmaceutique | |||

| Autres | |||

| Par Technologie | Intégration des Énergies Renouvelables | ||

| Équipements à Haute Efficacité Énergétique | |||

| Gestion Avancée des Déchets et Circularité | |||

| Gestion de l'Eau et des Effluents | |||

| Capture et Utilisation du Carbone | |||

| Par Type de Solution | Matériel | ||

| Logiciels et Analytique | |||

| Services | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Italie | |||

| Espagne | |||

| Pays-Bas | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille projetée du marché de la fabrication durable d'ici 2030 ?

Le marché de la fabrication durable devrait atteindre 376,32 milliards USD d'ici 2030, soutenu par un CAGR de 9,90 % porté par les mandats réglementaires et l'innovation technologique.

Quelle région mène actuellement l'adoption de la fabrication durable ?

L'Europe détient 32,2 % des revenus mondiaux grâce à ses mécanismes matures de tarification du carbone et à ses réglementations sur l'économie circulaire.

Quel segment technologique représente la plus grande part aujourd'hui ?

Les équipements à haute efficacité énergétique dominent avec 35,2 % des revenus car ils offrent des retours rapides grâce à la réduction de la consommation d'énergie.

Pourquoi l'automobile est-il le secteur vertical dominant ?

L'automobile capture 18,3 % de la part car les mandats d'électrification poussent les équipementiers et les fournisseurs à moderniser leurs lignes de production vers des processus bas carbone et à haute efficacité des ressources.

Dernière mise à jour de la page le: