Marktgröße und Marktanteil der intelligenten Fertigung in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 80.64 Milliarden US-Dollar |

| Marktgröße (2030) | 143.63 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.24% CAGR |

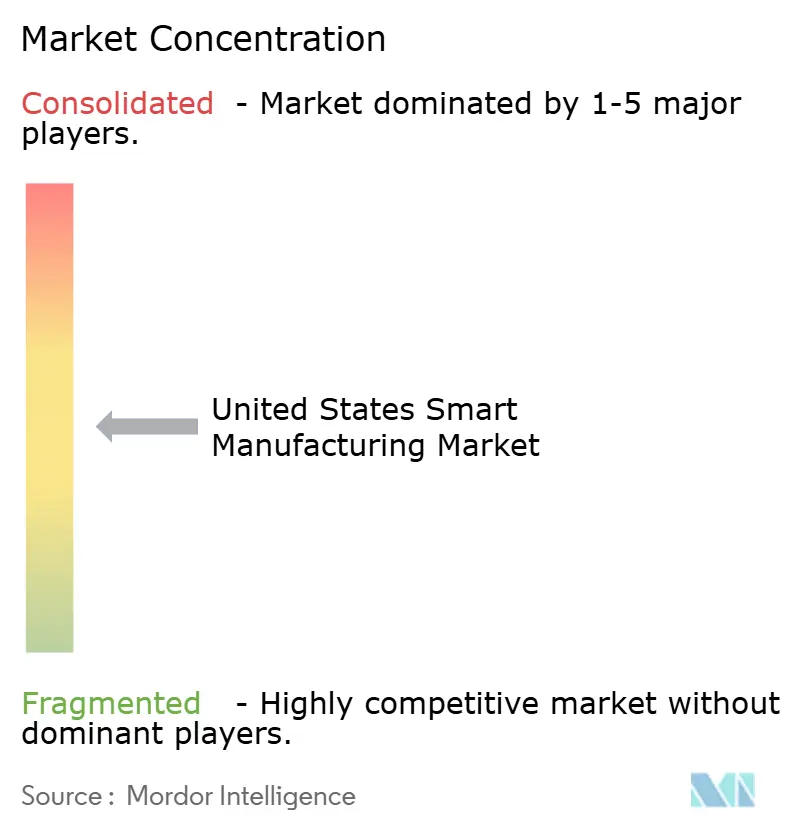

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der intelligenten Fertigung in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße der intelligenten Fertigung in den Vereinigten Staaten belief sich im Jahr 2025 auf 80,64 Milliarden USD und wird bis 2030 voraussichtlich 143,63 Milliarden USD erreichen, was einer CAGR von 12,24 % über den Prognosezeitraum entspricht. Bundesanreize, anhaltender Arbeitskräftemangel und die Reifung der Technologie konvergieren, um die Einführung in Fabrikhallen zu beschleunigen, während das Halbleiterpaket in Höhe von 52,7 Milliarden USD des CHIPS- und Wissenschaftsgesetzes das digital-orientierte Investitionsverhalten im ganzen Land verstärkt hat.[1]Nationales Institut für Standards und Technologie, "CHIPS- und Wissenschaftsgesetz: Erweiterung der Partnerschaft zur Fertigungsförderung," nist.gov Die wachsende Nachfrage nach massenindividualisierten Produkten, privates 5G-gestütztes Edge-Computing und Nachhaltigkeitsvorgaben erweitern den Einsatz von digitalen Zwillingen, fortschrittlicher Analytik und autonomer Robotik. Die Wettbewerbsdynamik entwickelt sich weiter, da traditionelle Automatisierungsanbieter tiefe Cloud-Partnerschaften eingehen und hybride Architekturen schaffen, die lokale Steuerung mit skalierbarer Analytik verbinden. Gleichzeitig bleibt die Nachrüstung von Bestandsanlagen eine erhebliche Marktlücke, da mehr als 70 % der nordamerikanischen Produktionsanlagen 20 Jahre oder älter sind.

Wesentliche Erkenntnisse des Berichts

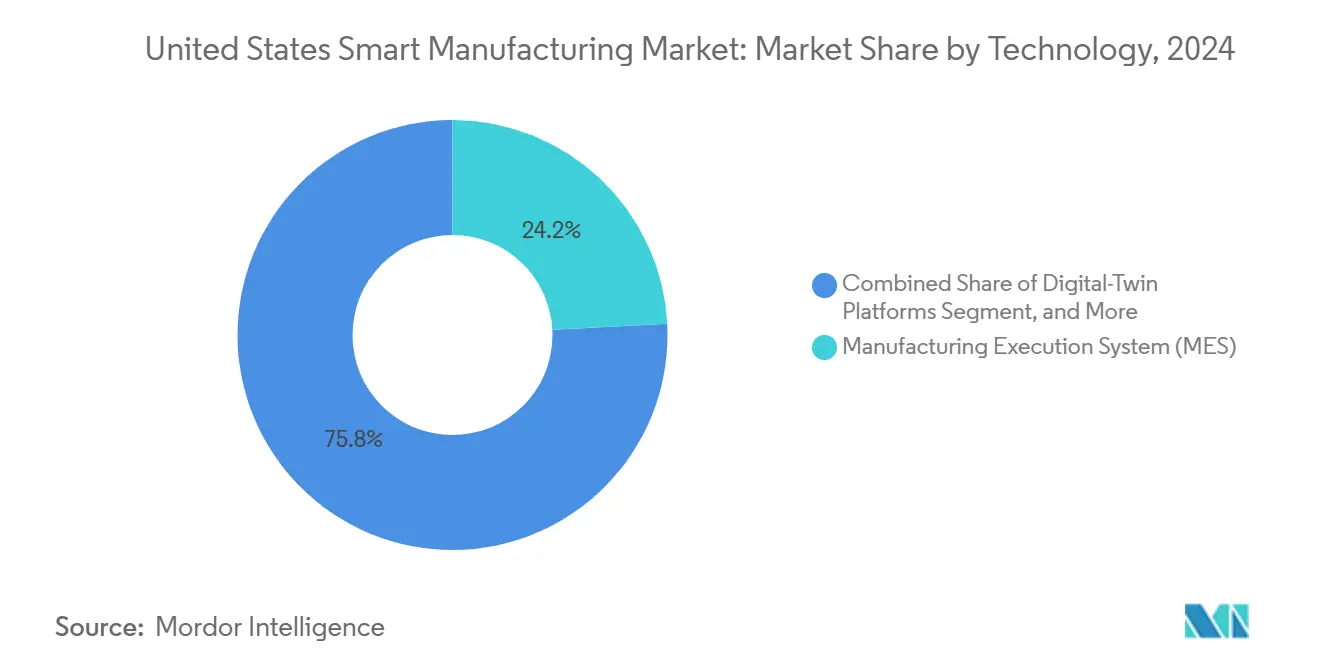

- Nach Technologie führten Fertigungsausführungssysteme den Markt für intelligente Fertigung in den Vereinigten Staaten mit einem Anteil von 24,16 % im Jahr 2024 an, während Plattformen für digitale Zwillinge bis 2030 voraussichtlich mit einer CAGR von 12,53 % wachsen werden.

- Nach Komponente entfiel auf Hardware im Jahr 2024 ein Anteil von 39,28 % an der Marktgröße der intelligenten Fertigung in den Vereinigten Staaten; Software für digitale Zwillinge und KI-Analytik wird bis 2030 voraussichtlich mit einer CAGR von 13,34 % expandieren.

- Nach Bereitstellungsmodus hielten On-Premise-Lösungen im Jahr 2024 einen Marktanteil von 63,42 % am Markt für intelligente Fertigung in den Vereinigten Staaten, während Cloud-Bereitstellungen bis 2030 mit einer CAGR von 12,81 % voranschreiten.

- Nach Endnutzer erfasste der Automobilsektor im Jahr 2024 einen Anteil von 28,59 % an der Marktgröße der intelligenten Fertigung in den Vereinigten Staaten; Pharmazeutika und Biowissenschaften werden voraussichtlich die schnellste CAGR von 13,92 % bis 2030 aufweisen.

Markttrends und Erkenntnisse zur intelligenten Fertigung in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von industriellem IoT und Edge-Computing | +2.8% | Landesweit, am stärksten in Automobil- und Halbleiterclustern | Mittelfristig (2–4 Jahre) |

| Bundesanreize im Rahmen des CHIPS- und Wissenschaftsgesetzes | +2.1% | Arizona, Ohio, Texas, New York | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Massenindividualisierung | +1.9% | Automobil- und Konsumgüterzentren | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel beschleunigt Automatisierung | +2.3% | Fertigungsgürtel im Mittleren Westen | Kurzfristig (≤ 2 Jahre) |

| Entstehung von 5G-gestützter Fabrikvernetzung | +1.7% | Frühe Einführung in Technologiekorridoren | Mittelfristig (2–4 Jahre) |

| Unternehmensnachhaltigkeitsziele treiben digitale Zwillinge voran | +1.6% | Energieintensive Industrien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von industriellem IoT und Edge-Computing

Hersteller gehen über die grundlegende Sensorüberwachung hinaus hin zu geschlossener Regelkreissteuerung, die Daten lokal verarbeitet und die Latenz von Hunderten von Millisekunden auf unter 10 Millisekunden für unternehmenskritische Regelkreise reduziert. Edge-Analyselösungen erkennen Anomalien bis zu zwei Wochen früher als herkömmliche Systeme und reduzieren ungeplante Ausfallzeiten um 37 %. Die modularen Lehrpläne des Instituts für saubere Energie und intelligente Fertigungsinnovation schließen Qualifikationslücken im Edge-Computing und beschleunigen die Wertschöpfungszeit für kleine und mittelgroße Betriebe.[2]Institut für saubere Energie und intelligente Fertigungsinnovation, "CESMII-Lernsystem," cesmii.org Da 70 % der nordamerikanischen Maschinen mindestens zwei Jahrzehnte alt sind, bieten Edge-gestützte Nachrüstungen einen kosteneffizienten Weg zu den Vorteilen von Industrie 4.0. Infolgedessen wird die Softwarekompetenz und nicht die Hardwarespezifikation zum primären Differenzierungsmerkmal in der Wettbewerbsfähigkeit von Fabriken.

Bundesanreize im Rahmen des CHIPS- und Wissenschaftsgesetzes

Das CHIPS- und Wissenschaftsgesetz verpflichtet Empfänger, digitale Zwillinge, KI-gesteuerte Steuerungen und NIST-konforme Cybersicherheit in Halbleiterfabriken zu integrieren und damit neue Leistungsstandards in der gesamten Lieferkette zu setzen. Die Finanzierung der Partnerschaft zur Fertigungsförderung und der Fertigungs-USA-Institute leitet Fachwissen an kleine Hersteller weiter, während Hochschul-Industrie-Programme Edge-KI-Techniker ausbilden, wie die Robotikzertifizierungen der Carnegie Mellon University beispielhaft zeigen. Frühphasige Cluster in Arizona, Ohio, Texas und New York ziehen Folgeinvestitionen in Werkzeuge, Materialien und Verpackungsanlagen an. Diese regionalen Knotenpunkte fungieren als Demonstrationsstandorte und beschleunigen die landesweite Verbreitung bewährter Verfahren.

Wachsende Nachfrage nach Massenindividualisierung

Die Verbraucherpräferenz für personalisierte Produkte treibt flexible Produktionsmodelle voran, die Losgrößen von eins rentabel bewältigen. Digitale Zwillinge ermöglichen die virtuelle Validierung von Umrüstungen und reduzieren Rüstzeitstrafen. Automobilhersteller betreiben nun mehrere Fahrzeugplattformen auf einer einzigen Linie, und Pharmaunternehmen setzen kontinuierliche Systeme für individualisierte Therapien ein. Infolgedessen entwickeln sich MES-Architekturen hin zu Echtzeit-Planungsmaschinen, die sich dynamisch an volatile Nachfragemuster anpassen. Der Wandel hin zur bedarfsgesteuerten Produktion erhöht auch den Wert der durchgängigen Transparenz beim Ausgleich von Angebot und Nachfrage.

Arbeitskräftemangel beschleunigt Automatisierungsinvestitionen

Die Vereinigten Staaten stehen vor einem geschätzten Defizit von 100.000 qualifizierten Fertigungsarbeitern, da geplante Halbleiterfabriken und Batterieanlagen in Betrieb gehen. Betriebe setzen daher kollaborative Roboter und KI-gestützte Arbeitsanweisungen ein, um bestehende Arbeitskräftepools zu strecken. Umfragen zeigen, dass 42 % der US-amerikanischen Hersteller die Einstellung als größtes Hindernis einstufen und mehr als die Hälfte keine Strategien hat, um das implizite Wissen ausscheidender Mitarbeiter zu sichern. Auf digitalen Zwillingen basierende Wissenssicherungswerkzeuge und AR-gestützte Schulungsmodule entstehen, um Fachwissen zu institutionalisieren und die Einarbeitungszeiten für neue Mitarbeiter zu verbessern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionskosten für die Nachrüstung von Bestandsanlagen | -1.8% | Veraltete Anlagen im Rust Belt | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsschwachstellen in vernetzten Fabriken | -1.4% | Kritische Infrastruktursektoren | Mittelfristig (2–4 Jahre) |

| Fragmentierung industrieller Kommunikationsprotokolle | -1.1% | Umgebungen mit mehreren Anbietern | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von Edge-KI-Fachkenntnissen | -1.3% | Nicht-metropolitane Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten für die digitale Nachrüstung von Bestandsanlagen

Die Nachrüstung veralteter Anlagen kann 15–20 % des Wiederbeschaffungswerts kosten und schreckt einige Projekte ab.[3]Manufacturers Alliance Foundation, "Altsysteme und digitale Transformation," manufacturersalliance.org Um den Preisschock abzumildern, bündeln Anbieter nun drahtlose Sensoren mit nutzungsabhängigen Softwareabonnements, die vorausschauende Wartung für Altanlagen für unter 500 USD pro Maschine ermöglichen und eine Amortisation in unter 12 Monaten liefern. Nicht-invasive Edge-Gateways übersetzen serielle Protokolle in moderne Standards und ermöglichen es Betreibern, Upgrades schrittweise durchzuführen, ohne die Produktion zu unterbrechen.

Cybersicherheitsschwachstellen in vernetzten Fabriken

Echtzeit-Betriebstechnologie muss mit Unternehmens-IT koexistieren und schafft Lücken, die traditionelle Steuerungen nicht vollständig schließen können. Die neuesten Aktualisierungen von ISA/IEC 62443 und die Schnellstartleitfäden des NIST-Cybersicherheitsrahmens 2.0 helfen Betrieben, die Sicherheit mit dem Geschäftsrisiko in Einklang zu bringen und dabei Einheitslösungen zu vermeiden. Hersteller integrieren zunehmend Sicherheitsorchestrierungsplattformen, die Shopfloor-Warnungen mit unternehmensweiten Risiko-Dashboards kontextualisieren; jedoch verlangsamt der Fachkräftemangel die vollständige Umsetzung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz von Fertigungsausführungssystemen steht vor Disruption durch digitale Zwillinge

Fertigungsausführungssysteme (MES) hielten im Jahr 2024 einen Marktanteil von 24,16 % am Markt für intelligente Fertigung in den Vereinigten Staaten und unterstreichen damit ihre zentrale Rolle bei der Orchestrierung der Produktion und der Qualitätssicherung. Plattformen für digitale Zwillinge werden jedoch bis 2030 voraussichtlich mit einer CAGR von 12,53 % expandieren, da Hersteller Arbeitsabläufe zur Energieoptimierung und vorausschauenden Wartung suchen, die die Entscheidungsfindung informieren und Designverbesserungen vorantreiben. Die Einführung von Batch Historian durch Honeywell im Jahr 2024 zeigt, wie die kontextuelle Datenerfassung den Integrationsaufwand reduziert und eine Migration von eigenständigen Automatisierungsinseln hin zu datenreichen Ökosystemen signalisiert. Traditionelle SCADA- und SPS-Systeme bleiben unverzichtbar, doch ihr Wert wird verstärkt, wenn sie mit Edge-Analytik kombiniert werden, die modellbasierte Erkenntnisse am Steuerungspunkt liefert.

Da die virtuelle Inbetriebnahme an Bedeutung gewinnt, integrieren PLM-Suiten geschlossene Rückkopplungsschleifen zur Verfeinerung von Produkten der nächsten Generation. Immersive HMI-Lösungen überlagern nun Augmented Reality auf Live-Anlagenbedingungen, reduzieren die Fehlerbehebungszeit und ermöglichen Remote-Expertenunterstützung. Infolgedessen verlagert sich die Wettbewerbsgrenze von der Steuerungsgenauigkeit zur Entscheidungsgeschwindigkeit, wobei die Softwareportabilität über Cloud-, Edge- und Geräteebenen hinweg als wichtiges Auswahlkriterium entsteht.

Nach Komponente: Hardware-Grundlage ermöglicht Softwareinnovation

Hardware hielt im Jahr 2024 einen Anteil von 39,28 % an der Marktgröße der intelligenten Fertigung in den Vereinigten Staaten, da Fabriken Roboter, Sensoren, maschinelles Sehen und Steuerungen benötigten, um Daten zu erfassen und darauf zu reagieren. Software für digitale Zwillinge und KI-Analytik wird bis 2030 jedoch eine CAGR von 13,34 % verzeichnen, was einen Wandel hin zu wiederkehrenden SaaS-Einnahmen widerspiegelt. Siemens verzeichnete im Jahr 2024 einen Cloud-ARR von 1,8 Milliarden EUR (2,0 Milliarden USD) und erreichte 40 % der gesamten Softwareabonnements ein Jahr früher als geplant.[4]Siemens AG, "GJ24 Q4 Analystenvorstellung," siemens.com

Dienstleister schließen Lücken bei Bestandsanlagen mit schlüsselfertiger Integration, verwalteter Cybersicherheit und kontinuierlichem Verbesserungs-Coaching. Kommunikationsschichten entwickeln sich ebenfalls weiter; privates 5G in Kombination mit Edge-Servern ermöglicht deterministisches Networking für Bewegungssteuerungsarbeitslasten, die einst an kabelgebundene Busse gebunden waren. Fortschrittliches maschinelles Sehen kombiniert nun Hyperspektralbildgebung mit KI, erkennt für Menschen unsichtbare Defekte und senkt Ausschussraten.

Nach Bereitstellungsmodus: Cloud-Beschleunigung fordert On-Premise-Dominanz heraus

On-Premise-Systeme behielten im Jahr 2024 einen Marktanteil von 63,42 % aufgrund von Präferenzen für Air-Gap-Sicherheit und latenzempfindliche Regelkreise. Cloud-Arbeitslasten werden jedoch mit einer CAGR von 12,81 % expandieren, angeführt von Herstellern, die elastische Rechenkapazität für das Training von KI-Modellen und globales Flottenbenching suchen. Anbieter fördern hybride Architekturen, die deterministische Steuerung lokal halten und gleichzeitig Analytik in die Cloud auslagern. Die Azure-basierte Erkenntnisschicht von Rockwell Automation zeigt, wie Echtzeit-Produktionsdaten Anomalieerkennungsalgorithmen speisen können, ohne proprietäre Rezepturen preiszugeben.

Regulierte Sektoren bevorzugen dieses Split-Computing-Modell, um die Datensouveränität zu wahren und gleichzeitig von kontinuierlichen Softwareaktualisierungen zu profitieren. Edge-Server mit Trusted Platform Modules bieten kryptografische Vertrauensanker und geben CISOs die Zuversicht, Datenpipelines über Fabrikgrenzen hinaus zu erweitern.

Nach Endnutzerbranche: Automobilführerschaft trifft auf Pharmabeschleunigung

Die Automobilindustrie führte den Markt für intelligente Fertigung in den Vereinigten Staaten mit einem Anteil von 28,59 % im Jahr 2024 an, angetrieben durch Elektrofahrzeugprogramme, die flexible, softwaredefinierte Montagelinien erfordern. Investitionen wie das 406-Millionen-USD-Umrüstungsprojekt von Stellantis veranschaulichen, wie Fahrzeughersteller Multi-Plattform-Fähigkeiten innerhalb einer einzigen Anlage anstreben. Unterdessen wird der Sektor Pharmazeutika und Biowissenschaften voraussichtlich mit der schnellsten Rate wachsen, mit einer CAGR von 13,92 %, angetrieben durch den Leitfaden der FDA für fortschrittliche Fertigung, der kontinuierliche Verarbeitung und Echtzeit-Freigabe belohnt.

Der Halbleiteraufschwung, angetrieben durch die Anreize des CHIPS-Gesetzes, erweitert auch die Präsenz von Ausrüstungslieferanten für Elektronik in größeren intelligenten Fabriken. Andernorts übernehmen die Sektoren Öl und Gas, Chemie, Luft- und Raumfahrt sowie Lebensmittel und Getränke digitale Zwillinge, um Sicherheits-, Regulierungs- und Rückverfolgbarkeitsanforderungen zu erfüllen. Logistikbetreiber setzen KI-orchestrierte mobile Roboter ein, um Arbeitskräftelücken in Lagerhäusern auszugleichen, und unterstreichen damit, wie Prinzipien der intelligenten Fertigung benachbarte Wertschöpfungsknoten durchdringen.

Geografische Analyse

Die Einführung intelligenter Fertigung in den Vereinigten Staaten konzentriert sich auf traditionelle Industriekorridore und aufstrebende Halbleiterzentren. Der Mittlere Westen – Ohio, Michigan, Indiana und Illinois – verfügt über die größte installierte Basis, nutzt die Tiefe der Automobilindustrie, kämpft jedoch mit älteren Anlagen, die Upgrades erschweren. Die Ausgaben im Rahmen des CHIPS-Gesetzes zeichnen die nationale Karte neu, da Arizona, Texas, Ohio und New York Greenfield-Fabriken und Lieferantenökosysteme anziehen und weitere Investitionen in Edge-Infrastruktur und Qualifizierungsprogramme für die Belegschaft katalysieren.

Im Südosten profitieren neue Fahrzeug- und Luft- und Raumfahrtanlagen von Regelungen zum Recht auf Arbeit und neueren Gebäuden, die weniger Nachrüstungen erfordern, was die digital-orientierte Einführung beschleunigt. Der Innovationskorridor Kaliforniens treibt weiterhin KI-zentrierte Fertigungssoftware voran, obwohl hohe Betriebskosten einige Fertigungsverlagerungen in kostengünstigere Regionen im Landesinneren veranlassen. Der pazifische Nordwesten nutzt Luft- und Raumfahrt-Know-how in der Verbundstoffbearbeitung und Präzisionswerkzeugfertigung, während Bergstaaten 5G-gestützte Bergbau- und Metallautomatisierung einführen.

Bundesstaatliche Programme wie die Partnerschaft zur Fertigungsförderung bieten Technologieberatung für kleine und mittelgroße Unternehmen in jedem Bundesstaat und demokratisieren den Zugang zu Industrie-4.0-Praktiken. Regionale Spezialisierung fördert Wissensübertragungen – Elektrifizierung der Großen Seen, Halbleiter im Südwesten, Verteidigungsflugzeugzellen im Südosten – und schafft einen positiven Kreislauf, in dem Lieferantennetzwerke dieselben intelligenten Plattformen übernehmen, um den Qualifikationsstatus zu erhalten. Insgesamt untermauern diese geografischen Muster eine widerstandsfähige, verteilte Landschaft der intelligenten Fertigung, die in der Lage ist, Schocks zu absorbieren und gleichzeitig den Innovationsschwung aufrechtzuerhalten.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei die fünf größten Anbieter etwa 45 % des Umsatzes auf sich vereinen und damit ausreichend Raum für spezialisierte Neueinsteiger lassen. Rockwell Automation, Honeywell und Siemens betten ihre Steuerungsportfolios in Hyperscaler-Clouds ein – Rockwell mit Microsoft Azure und Honeywell mit Google Cloud Vertex – und wechseln von der Produkt- zur Plattformpositionierung. Solche Allianzen ermöglichen kontinuierliche KI-Modellaktualisierungen und standortübergreifendes Benchmarking, Differenzierungsmerkmale, mit denen reine Hardware-Anbieter nur schwer mithalten können.

Edge-native Unternehmen zielen auf Protokollübersetzung und schnelle Bereitstellung ab und gewinnen Marktanteile bei der Nachrüstung von Bestandsanlagen, wo die Kostensensitivität hoch ist. Die Einhaltung von Standards rund um NIST CSF 2.0 und ISA/IEC 62443-Cybersicherheit wird zu einer Grundvoraussetzung und begünstigt Anbieter mit ganzheitlichen Sicherheitsstacks. Unterdessen integrieren Spezialisten für maschinelles Sehen Hyperspektralbildgebung und Deep Learning und kooperieren mit Herstellern kollaborativer Roboter, um schlüsselfertige Inspektionszellen anzubieten.

Preismodelle verlagern sich hin zu ergebnisbasierten Verträgen, bei denen Anbieter OEE oder Energieeinsparungen garantieren und damit Anreize mit den ROI-Anforderungen der Hersteller in Einklang bringen. Eine Konsolidierung ist wahrscheinlich unter mittelgroßen Sensor- und Gateway-Anbietern, denen die Skalierung für Cloud-F&E fehlt, während softwareorientierte Neueinsteiger über vertikale SaaS-Lösungen für regulierte Branchen expandieren. Insgesamt verlagert sich der strategische Schwerpunkt von der Verteidigung der installierten Basis hin zur Kontrolle des Datenökosystems.

Marktführer der intelligenten Fertigung in den Vereinigten Staaten

Rockwell Automation, Inc.

Emerson Electric Co.

Honeywell International Inc.

Siemens Industry, Inc.

General Electric Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Das Nationale Institut für Standards und Technologie veröffentlichte den Entwurf des NIST SP 1308-Leitfadens, der den Cybersicherheitsrahmen 2.0 mit dem Personalmanagement für Einsätze in intelligenten Fabriken in Einklang bringt.

- Januar 2025: Die Internationale Gesellschaft für Automatisierung veröffentlichte die Aktualisierung ANSI/ISA-62443-2-1-2024 und führte ein Reifegradmodell für industrielle Cybersicherheits-Governance ein.

- Dezember 2024: Rockwell Automation gewann den globalen MES-Standardisierungsauftrag von Sumitomo Rubber Industries, beginnend mit dem Werk Shirakawa und mit Laufzeit bis 2026.

- November 2024: Siemens meldete einen Cloud-ARR von 1,8 Milliarden EUR (2,0 Milliarden USD) und erzielte einen Anstieg von 1,5-fach im Jahresvergleich sowie einen Abonnementanteil von 40 %.

Berichtsumfang des Markts für intelligente Fertigung in den Vereinigten Staaten

| Speicherprogrammierbare Steuerung (SPS) |

| Supervisory Control and Data Acquisition (SCADA) |

| Enterprise Resource Planning (ERP) |

| Verteiltes Steuerungssystem (DCS) |

| Mensch-Maschine-Schnittstelle (HMI) |

| Produktlebenszyklusmanagement (PLM) |

| Fertigungsausführungssystem (MES) |

| Plattformen für digitale Zwillinge |

| Edge-Analysesoftware |

| Weitere Technologien |

| Hardware | Robotik |

| Sensoren | |

| Systeme für maschinelles Sehen | |

| Steuerungsgeräte | |

| Software | MES |

| PLM | |

| SCADA / ERP-Suiten | |

| Digitale Zwillinge / KI und Analytik | |

| Dienstleistungen | Integration und Implementierung |

| Beratung und Schulung | |

| Verwaltete Dienste | |

| Kommunikationssegment |

| On-Premise |

| Cloud |

| Hybrid |

| Automobilindustrie |

| Halbleiter und Elektronik |

| Öl und Gas |

| Chemie und Petrochemie |

| Pharmazeutika und Biowissenschaften |

| Luft- und Raumfahrt sowie Verteidigung |

| Lebensmittel und Getränke |

| Metalle und Bergbau |

| Energie und Versorgungsunternehmen |

| Logistik und Lagerhaltung |

| Weitere Endnutzerbranchen |

| Nach Technologie | Speicherprogrammierbare Steuerung (SPS) | |

| Supervisory Control and Data Acquisition (SCADA) | ||

| Enterprise Resource Planning (ERP) | ||

| Verteiltes Steuerungssystem (DCS) | ||

| Mensch-Maschine-Schnittstelle (HMI) | ||

| Produktlebenszyklusmanagement (PLM) | ||

| Fertigungsausführungssystem (MES) | ||

| Plattformen für digitale Zwillinge | ||

| Edge-Analysesoftware | ||

| Weitere Technologien | ||

| Nach Komponente | Hardware | Robotik |

| Sensoren | ||

| Systeme für maschinelles Sehen | ||

| Steuerungsgeräte | ||

| Software | MES | |

| PLM | ||

| SCADA / ERP-Suiten | ||

| Digitale Zwillinge / KI und Analytik | ||

| Dienstleistungen | Integration und Implementierung | |

| Beratung und Schulung | ||

| Verwaltete Dienste | ||

| Kommunikationssegment | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud | ||

| Hybrid | ||

| Nach Endnutzerbranche | Automobilindustrie | |

| Halbleiter und Elektronik | ||

| Öl und Gas | ||

| Chemie und Petrochemie | ||

| Pharmazeutika und Biowissenschaften | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Lebensmittel und Getränke | ||

| Metalle und Bergbau | ||

| Energie und Versorgungsunternehmen | ||

| Logistik und Lagerhaltung | ||

| Weitere Endnutzerbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für intelligente Fertigung in den Vereinigten Staaten?

Der Markt wurde im Jahr 2025 auf 80,64 Milliarden USD bewertet.

Wie schnell wird der Markt bis 2030 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 12,24 % expandiert und 143,63 Milliarden USD erreicht.

Welches Technologiesegment wächst am schnellsten?

Plattformen für digitale Zwillinge werden bis 2030 eine CAGR von 12,53 % verzeichnen.

Warum übernimmt die Pharmaindustrie schnell die intelligente Fertigung?

Modernisierungsrichtlinien der FDA und der Bedarf an kontinuierlicher Verarbeitung treiben eine CAGR von 13,92 % für Einsätze in der Pharma- und Biowissenschaftsbranche voran.

Welche Herausforderungen verlangsamen die Einführung in Bestandsanlagen?

Hohe Nachrüstungsinvestitionskosten, Cybersicherheitslücken und begrenzte Edge-KI-Fachkenntnisse sind wesentliche Hindernisse.

Wer sind die führenden Anbieter?

Rockwell Automation, Honeywell und Siemens hielten zusammen im Jahr 2024 etwa 28 % des Umsatzes.

Seite zuletzt aktualisiert am: