Taille et Part du Marché de l'Automatisation des Usines et des Contrôles Industriels aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

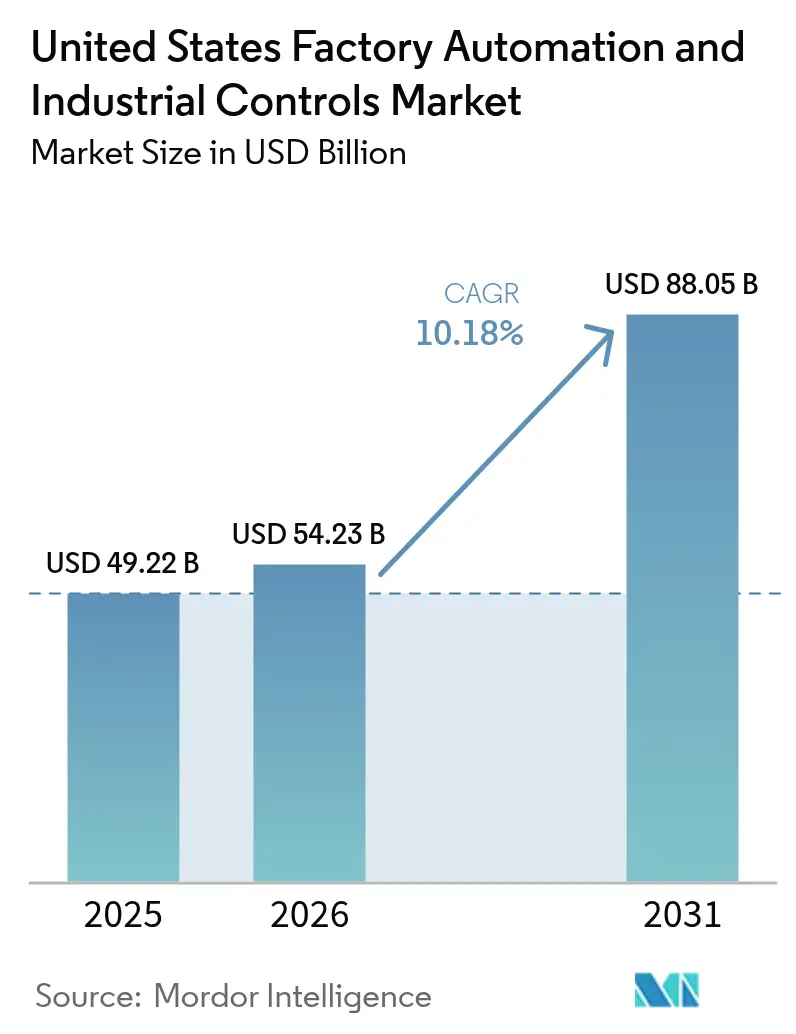

| Taille du marché de l'année de base (2025) | 49.22 Milliards de dollars |

| Taille du Marché (2026) | 54.23 Milliards de dollars |

| Taille du Marché (2031) | 88.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Automatisation des Usines et des Contrôles Industriels aux États-Unis par Mordor Intelligence

La taille du marché de l'automatisation des usines et des contrôles industriels aux États-Unis devrait croître de 49,22 milliards USD en 2025 à 54,23 milliards USD en 2026 et devrait atteindre 88,05 milliards USD d'ici 2031 à un TCAC de 10,18 % sur la période 2026-2031. La croissance projetée reflète un pivot manufacturier vers des lignes de production intelligentes qui compensent les pénuries de main-d'œuvre, se conforment à des règles de sécurité plus strictes et tirent parti des incitations au rapatriement industriel offertes par la loi CHIPS et la loi sur la réduction de l'inflation. Les fabricants de semi-conducteurs, les usines de batteries et les fabricants de composants pour les énergies propres mènent les nouvelles dépenses d'investissement, tandis que les sites industriels existants s'empressent de moderniser leurs automates programmables industriels (API), leurs systèmes de vision industrielle et leurs capteurs IIoT pour une optimisation en temps réel. Le matériel continue de dominer les dépenses, mais les contrats axés sur les services qui regroupent la cybersécurité, la maintenance prédictive et les garanties de performance gagnent en dynamisme à mesure que les fabricants recherchent des accords basés sur les résultats. La cybermenace accrue et l'incertitude tarifaire restent des obstacles, mais la thèse d'investissement globale est renforcée par l'alignement des politiques étatiques et fédérales qui récompensent la production nationale et numérisée.

Principaux Enseignements du Rapport

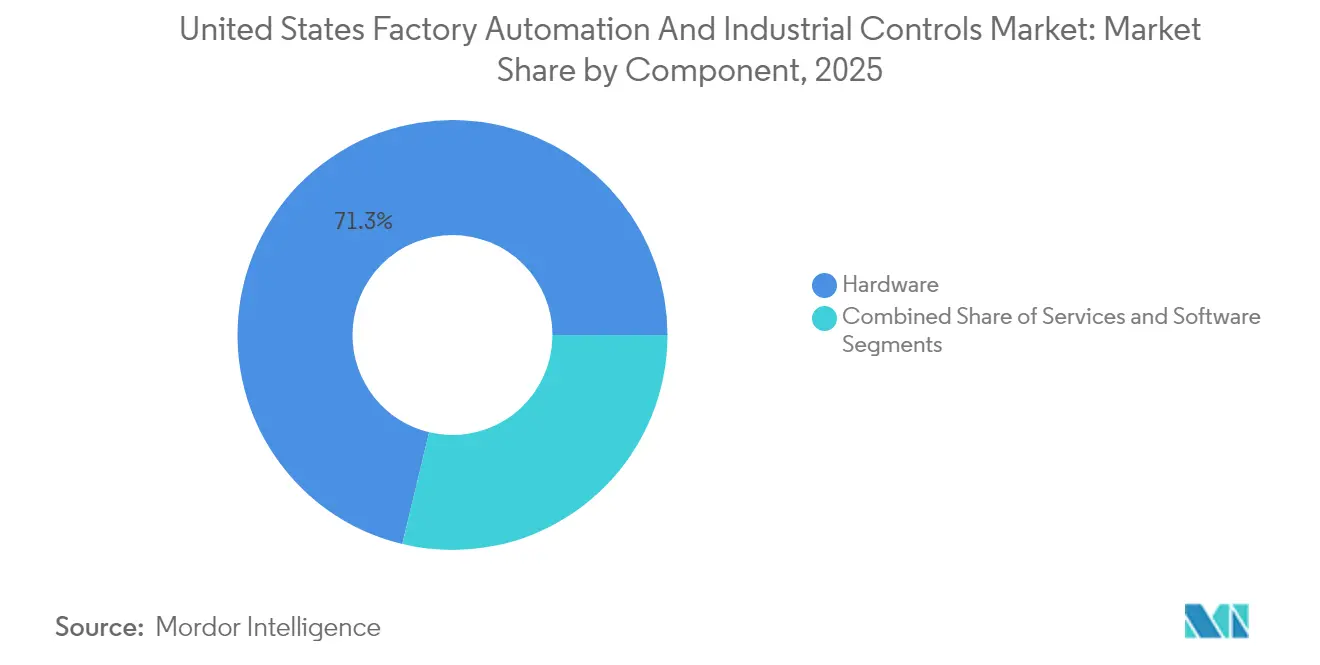

- Par composant, le matériel a capté 71,25 % de la part du marché de l'automatisation des usines et des contrôles industriels aux États-Unis en 2025, tandis que les services se développent à un TCAC de 12,42 % jusqu'en 2031.

- Par type, les systèmes de contrôle industriel représentaient 54,30 % de la taille du marché de l'automatisation des usines et des contrôles industriels aux États-Unis en 2025 ; les dispositifs de terrain devraient croître de 11,30 % par an jusqu'en 2031.

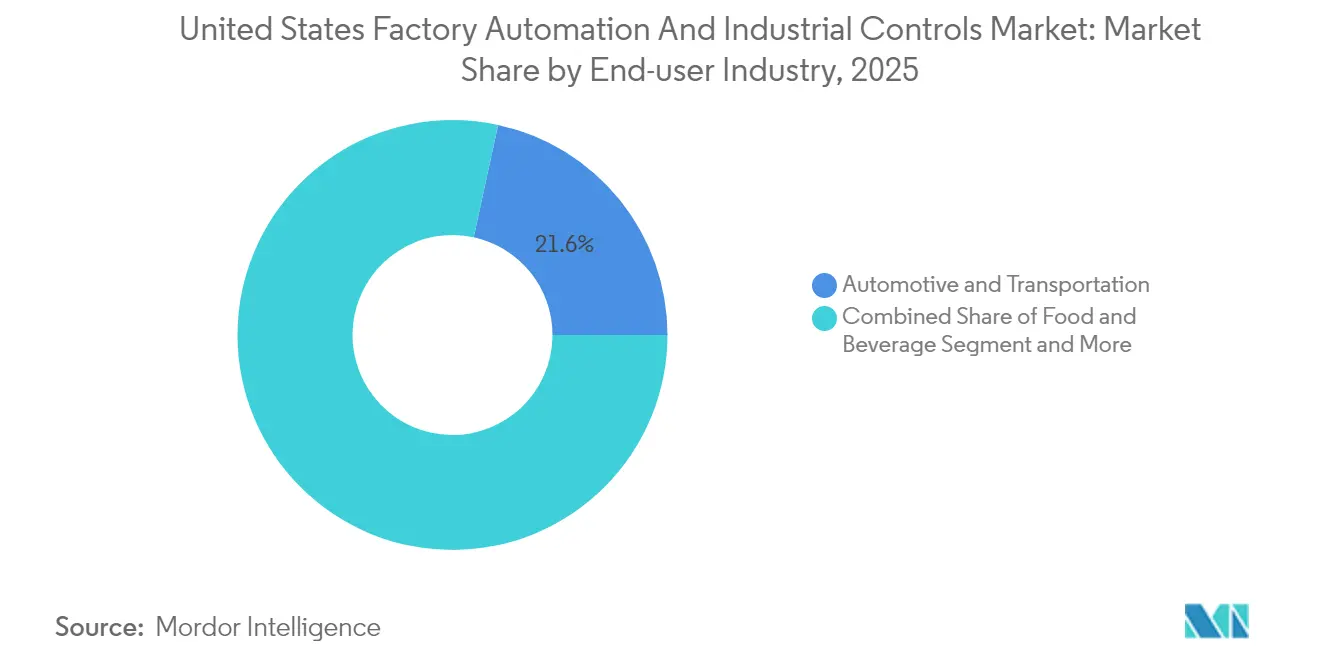

- Par secteur d'utilisation final, l'automobile et les transports détenaient 21,60 % de la part des revenus en 2025, mais l'alimentation et les boissons progresse à un TCAC de 12,75 % et constitue le segment à la croissance la plus rapide.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de l'Automatisation des Usines et des Contrôles Industriels aux États-Unis

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les incitations au rapatriement industriel et la loi CHIPS accélèrent l'automatisation des usines de semi-conducteurs | + 2.10% | National ; points focaux en Arizona, Texas, Ohio | Moyen terme (2 à 4 ans) |

| La pénurie de main-d'œuvre stimule l'adoption de la robotique collaborative | +1.80% | À l'échelle nationale ; plus forte dans le Midwest | Court terme (≤ 2 ans) |

| Essor de la fabrication d'énergie propre grâce à la loi sur la réduction de l'inflation | +1.50% | À l'échelle nationale ; anciennes régions charbonnières prioritaires | Moyen terme (2 à 4 ans) |

| La conformité à la sécurité des machines imposée par l'OSHA accroît la demande de systèmes de contrôle à sécurité intégrée | +0.90% | À l'échelle nationale ; secteurs à haut risque | Court terme (≤ 2 ans) |

| Modernisation IIoT des sites industriels existants pour l'optimisation du TRS en temps réel | +1.20% | Corridors manufacturiers historiques | Moyen terme (2 à 4 ans) |

| L'expansion de la production de véhicules électriques nécessite des lignes d'assemblage flexibles à grande vitesse | +1.70% | Clusters de véhicules électriques dans le Sud et le Midwest | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les incitations au rapatriement industriel et la loi CHIPS accélèrent l'automatisation des usines de semi-conducteurs

La loi CHIPS et Science a déclenché la plus grande vague d'investissements nationaux dans les semi-conducteurs jamais enregistrée, avec des usines de fabrication de plusieurs milliards de dollars en Arizona, au Texas et en Ohio spécifiant des robots ultra-propres, des systèmes de déplacement de précision nanométrique et une manutention automatisée des matériaux qui minimisent la contamination particulaire. Chaque milliard USD alloué à la fabrication de puces génère généralement entre 200 et 300 millions USD de dépenses en automatisation, amplifiant la demande de robots de transfert de plaquettes à grande vitesse, de contrôle de processus piloté par apprentissage automatique et de plateformes API à sécurité intégrée. Les abattements fiscaux au niveau des États orientent davantage les grands projets vers le Sud et l'Ouest montagneux, où des sites greenfield construits à cet effet peuvent adopter des cellules de fabrication entièrement numériques et sans opérateur dès le premier jour. Les fournisseurs qui regroupent matériel, logiciel MES et services sur le cycle de vie gagnent un avantage concurrentiel, car les propriétaires d'usines recherchent des solutions clés en main qui raccourcissent les cycles de qualification et protègent les informations sensibles.

La pénurie de main-d'œuvre stimule l'adoption de la robotique collaborative

Les effectifs manufacturiers font face à un déficit de 750 000 personnes aujourd'hui et risquent 2,1 millions de postes non pourvus d'ici 2030, poussant les équipes de direction à déployer des robots collaboratifs (cobots) qui prennent en charge les tâches monotones et très répétitives tout en permettant aux employés de monter en compétences vers des postes de qualité, de maintenance et d'analyse de données. Des enquêtes montrent que 57 % des usines indiquent que les robots complètent plutôt qu'ils n'éliminent les emplois humains, renforçant l'adoption même dans les établissements syndiqués. Les assembleurs automobiles sont les premiers à adopter cette technologie, mais les ateliers de petite et moyenne taille suivent à mesure que les cobots prêts à l'emploi baissent en prix et gagnent des interfaces de programmation sans code. Les subventions fédérales et étatiques à la formation amplifient la tendance en couvrant les frais de scolarité pour les programmes de certification en exploitation et sécurité des robots, accélérant la convergence entre travail et technologie.

Essor de la fabrication d'énergie propre grâce à la loi sur la réduction de l'inflation

Le crédit de projet d'énergie avancée qualifié de 10 milliards USD de la loi sur la réduction de l'inflation a déjà dirigé 6 milliards USD vers les cellules de batteries, le polysilicium de qualité solaire et les composants de réseau électrique. Les usines de batteries en particulier exigent un mélange automatisé de bouillie, un empilage d'électrodes et une inspection par rayons X en ligne pour maintenir des tolérances au micron qui déterminent la longévité et la sécurité des cellules. Près des trois quarts des nouvelles usines sont implantées dans des comtés économiquement défavorisés, intensifiant le besoin d'automatisation qui compense le manque d'expertise technique locale. Les fournisseurs qui combinent surveillance à distance, prédiction des pannes par intelligence artificielle et mise en service virtuelle 24h/24 et 7j/7 gagnent du terrain car ils réduisent le risque de montée en cadence pour les opérateurs novices. [3]Source : Département du Trésor des États-Unis, « Le Trésor et l'IRS annoncent 6 milliards USD d'allocations de crédit d'impôt au titre de l'article 48C », home.treasury.gov

La conformité à la sécurité des machines imposée par l'OSHA accroît la demande de systèmes de contrôle à sécurité intégrée

Les audits renforcés de l'OSHA mettent en évidence les violations de protection des machines, incitant les usines à intégrer des API de sécurité, des rideaux lumineux et des servomoteurs à couple limité répondant aux normes SIL 2 et SIL 3. Les systèmes modernes à sécurité intégrée arrêtent le mouvement en quelques millisecondes sans arrêter des lignes entières, préservant le débit tout en protégeant le personnel. Les fournisseurs proposant des plateformes unifiées qui fusionnent la logique de contrôle standard et de sécurité aident les fabricants à réduire le câblage, les stocks de pièces de rechange et le temps de validation. Les assureurs renforcent l'adoption en liant les réductions de primes aux performances documentées des systèmes de sécurité.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Défis d'interopérabilité des technologies opérationnelles héritées dans les sites industriels existants diversifiés aux États-Unis | −1.4% | Ceinture de rouille et autres sites industriels historiques | Moyen terme (2 à 4 ans) |

| Dépenses d'investissement initiales élevées limitant l'adoption par les fabricants de taille moyenne malgré les crédits d'impôt | −0.8% | Entreprises de moins de 500 employés à l'échelle nationale | Court terme (≤ 2 ans) |

| Risques de cybersécurité dans les systèmes de contrôle connectés freinant le déploiement | −1.1% | Secteurs d'infrastructure critique à l'échelle nationale | Court terme (≤ 2 ans) |

| Volatilité de la politique commerciale et incertitudes tarifaires affectant les importations de composants d'automatisation | −0.6% | À l'échelle nationale ; exposition plus élevée pour les fabricants de taille moyenne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Défis d'interopérabilité des technologies opérationnelles héritées dans les sites industriels existants diversifiés aux États-Unis

Les usines construites au fil de plusieurs révolutions industrielles fonctionnent avec un patchwork de protocoles propriétaires, rendant difficile un flux de données fluide. Les intégrateurs se heurtent souvent à des API installés avant l'an 2000 sans interface Ethernet native, nécessitant des pilotes personnalisés qui augmentent les coûts et les risques des projets. Les mouvements d'architecture ouverte tels que OPC UA sur TSN visent à standardiser la connectivité, mais les progrès sont plus lents que ce que prévoient les éditeurs de logiciels, car les fenêtres d'arrêt restent étroites et les budgets d'investissement sont tendus. Des initiatives collaboratives impliquant les grands acteurs de l'automatisation et les fournisseurs de composants ont commencé à publier des ensembles d'interopérabilité précertifiés, mais de nombreuses petites entreprises retardent encore leurs projets jusqu'à ce qu'un retour sur investissement plus clair se dégage.

Les risques de cybersécurité dans les systèmes de contrôle connectés freinent le déploiement

Le secteur manufacturier a enregistré 68 cyberincidents publiquement divulgués en 2023, soit une hausse de 19 %, et les rançongiciels représentaient plus de la moitié. La découverte de la CVE-2024-5659 dans une famille d'API de premier plan a souligné que même les dispositifs critiques pour la sécurité présentent des failles exploitables. Le coût moyen d'une violation a atteint 4,45 millions USD, les temps d'arrêt prolongés dépassant souvent les paiements de rançon. Les conseils d'administration imposent désormais des architectures à confiance zéro, une segmentation du réseau et des audits d'inventaire des actifs avant d'autoriser des projets de connectivité à grande échelle. Les fournisseurs capables de démontrer un matériel sécurisé dès la conception, un micrologiciel signé et des programmes continus de divulgation des vulnérabilités obtiennent un statut préférentiel dans les évaluations des offres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par composant : Dominance du matériel dans un contexte d'accélération des services

Le matériel représentait 71,25 % des dépenses en 2025, les fabricants ayant acheté des robots, des variateurs, des capteurs et des interfaces homme-machine pour numériser les lignes de production. La taille du marché de l'automatisation des usines et des contrôles industriels aux États-Unis pour le matériel devrait afficher une croissance à un chiffre modérée, tandis que les services se développent plus rapidement, signalant une transition vers le support par abonnement, la surveillance à distance des conditions et les garanties de performance. Les principaux fournisseurs regroupent les licences logicielles, la gestion de la cybersécurité et la formation de la main-d'œuvre dans des accords pluriannuels qui stabilisent les revenus et alignent les incitations sur la production des clients. Les plateformes logicielles relient les données de terrain aux systèmes MES et à l'analytique en nuage, permettant une optimisation en boucle fermée qui réduit les rebuts et l'intensité énergétique. La couche matérielle reste donc indispensable, mais la capture de valeur migre vers les intégrateurs et les équipementiers qui orchestrent les dispositifs, les données et l'expertise sectorielle en résultats mesurables.

Le TCAC de 12,42 % du segment des services reflète la préférence des fabricants pour des dépenses d'exploitation prévisibles plutôt que des dépenses d'investissement initiales. Les cellules de soudage robotisé en tant que service, l'inspection par vision en tant que service et les packages de sécurité en tant que service trouvent un écho auprès des entreprises automobiles de premier rang et des entreprises de biens de consommation emballés cherchant à se prémunir contre l'obsolescence technologique. Les fournisseurs qui co-localisent des centres d'opérations à distance offrent un support 24h/24 et 7j/7 et des informations en temps réel, réduisant le temps moyen de réparation et favorisant des cycles d'amélioration continue sans augmenter les effectifs. Ces modèles ouvrent de nouveaux gisements de marges et différencient les fournisseurs sur un marché du matériel encombré.

Par type : Les systèmes de contrôle industriel en tête dans un contexte d'innovation des dispositifs de terrain

Les systèmes de contrôle industriel (SCI) détenaient 54,30 % de part en 2025, soutenus par des systèmes de contrôle distribués, des API de sécurité et des suites SCADA qui coordonnent des opérations multi-lignes complexes. La taille du marché de l'automatisation des usines et des contrôles industriels aux États-Unis pour les SCI se développe régulièrement à mesure que les transformateurs alimentaires, les usines chimiques et les entreprises pharmaceutiques adoptent des architectures redondantes pour satisfaire aux exigences de la FDA, de l'EPA et de l'OSHA. Les performances déterministes en temps réel, la haute disponibilité et les fonctions de sécurité intégrées font des SCI modernes l'épine dorsale des usines numériques.

Les dispositifs de terrain — capteurs, actionneurs et caméras de vision industrielle — croissent plus rapidement à un TCAC de 11,30 % à mesure que les fabricants poussent l'intelligence vers la périphérie. Des capteurs optiques haute résolution vérifient les soudures de batteries de véhicules électriques en quelques millisecondes, tandis que des nœuds de vibration transmettent des données à des modèles d'intelligence artificielle qui prédisent les défaillances de roulements plusieurs jours à l'avance. Les modules d'informatique en périphérie traitent l'inférence localement, réduisant la bande passante et la latence tout en prenant en charge le contrôle en boucle fermée. La convergence de la 5G, des réseaux à sensibilité temporelle et de l'approvisionnement avancé en semi-conducteurs réduit le coût par capteur et élargit le déploiement aux usines de niveau intermédiaire auparavant exclues par le coût d'une adoption généralisée de l'IIoT.

Par secteur d'utilisation final : Leadership de l'automobile mis à l'épreuve par l'essor de l'alimentation et des boissons

Les producteurs du secteur automobile et des transports ont capté 21,60 % des revenus en 2025, tirant parti de décennies de savoir-faire en automatisation pour atteindre des taux de défauts quasi nuls et des temps de cycle inférieurs à 60 secondes. Ils continuent d'exiger des robots à forte charge utile, des systèmes de convoyage avancés et une simulation par jumeau numérique pour soutenir la production simultanée de véhicules électriques et à combustion interne. Cependant, la pénurie de main-d'œuvre et l'évolution des réglementations en matière de sécurité alimentaire poussent le segment alimentation et boissons à investir de manière agressive, affichant un TCAC de 12,75 % qui pourrait réduire l'écart historique. Les références à fort assortiment et faible volume nécessitent un conditionnement robotisé agile, une conception hygiénique et une inspection par rayons X en ligne pour répondre aux exigences des distributeurs en matière de traçabilité. Les fournisseurs qui proposent des solutions clés en main intégrant l'emballage robotisé de caisses, des capteurs qualifiés pour le nettoyage en place et des logiciels d'analyse par lots remportent des appels d'offres dans ce secteur en expansion.

Les industries de process telles que le pétrole et le gaz et la chimie affichent une demande stable pour l'instrumentation intrinsèquement sûre et les architectures de contrôle redondantes, tandis que le secteur pharmaceutique accélère l'adoption de l'automatisation conforme aux BPx pour le bioprocédé continu. La fabrication de semi-conducteurs, bien que représentant une part plus modeste de la base globale, est sur une trajectoire de forte croissance grâce aux incitations fédérales, amplifiant les opportunités pour les fournisseurs capables de contrôle de mouvement sub-micronique et de robots compatibles avec les salles blanches de classe 10. Les usines minières et métallurgiques adoptent le transport autonome et le tri de minerai piloté par intelligence artificielle pour réduire les émissions et l'énergie par tonne, complétant un paysage d'utilisateurs finaux diversifié.

Analyse Géographique

Le Midwest reste le noyau du marché de l'automatisation des usines et des contrôles industriels aux États-Unis, ancré par son empreinte automobile profonde et son dense écosystème de fournisseurs. Le Michigan seul a ajouté plus de 400 emplois en robotique après l'ouverture d'une installation de 110 millions USD en 2024, renforçant son rôle de pôle robotique. Cinq États du Midwest ont collectivement représenté 77 % des ventes de robots aux États-Unis, aidant les fabricants locaux à accroître leur productivité et à défendre leurs parts face aux concurrents étrangers. Pourtant, cette concentration régionale risque d'élargir un fossé numérique, car les entreprises situées en dehors du cluster font face à des délais plus longs pour le support des intégrateurs et à des coûts de main-d'œuvre plus élevés. Les centres de formation financés par les États et les partenariats universitaires en Iowa et au Wisconsin visent à diffuser l'expertise, mais la pénurie de talents persiste.

Le Sud est le territoire à la croissance la plus rapide, car les usines greenfield de véhicules électriques, de batteries et de semi-conducteurs affluent vers des incitations favorables aux entreprises, des terrains abordables et un accès aux ports. Le Tennessee, la Géorgie et la Caroline du Sud attirent des investissements étrangers et nationaux, l'expansion de 23,8 millions USD de Schneider Electric illustrant l'engagement des fournisseurs à desservir ce corridor. Les projets greenfield permettent des conceptions holistiques axées sur le numérique : réseaux IT/OT convergés, analytique de qualité pilotée par intelligence artificielle et cellules de travail robotisées modulaires qui s'adaptent à l'évolution des volumes de programmes. Les subventions au développement de la main-d'œuvre et les programmes de collèges communautaires adaptés à la mécatronique favorisent un vivier de talents régulier, renforçant davantage l'élan de la région.

Le Nord-Est et les côtes Ouest contribuent à une demande spécialisée. La concentration du Nord-Est dans l'aérospatiale, la défense et les dispositifs médicaux nécessite une automatisation de haute précision et une intégrité des données validée. La R&D collaborative entre les équipementiers et les universités de recherche accélère l'adoption de solutions de vision industrielle et de fabrication additive. Sur la côte Ouest, la proximité des géants technologiques et du capital-risque alimente les projets pilotes en robotique pilotée par intelligence artificielle, bien que les coûts élevés de l'immobilier et de la main-d'œuvre tempèrent le déploiement à grande échelle. Les expansions de semi-conducteurs en Arizona et en Californie élèvent la demande de robots pour salles blanches de classe 1 et de contrôle de processus avancé, tandis que les mandats régionaux en matière de cybersécurité poussent les usines à adopter des architectures à confiance zéro en avance sur les autres États.

Paysage Concurrentiel

Le marché de l'automatisation des usines et des contrôles industriels aux États-Unis est modérément concentré, Rockwell Automation contrôlant environ 42 % de part en Amérique du Nord. Siemens, ABB et Schneider Electric s'appuient sur leur envergure mondiale, leurs portefeuilles d'architecture ouverte et leurs fusions-acquisitions agressives pour rogner cette avance. Les acteurs nationaux établis contre-attaquent en associant une connaissance sectorielle spécialisée à des bases installées importantes et à des partenariats de distribution étroits. L'arène concurrentielle repose désormais moins sur les caractéristiques des composants et davantage sur les logiciels intégrés, les services numériques et les propositions de valeur activées par l'intelligence artificielle.

Les alliances stratégiques avec des entreprises technologiques reconfigurent les trajectoires de parts de marché. Le partenariat de Rockwell avec NVIDIA intègre l'intelligence artificielle accélérée par GPU dans la programmation des API et la mise en service virtuelle, réduisant considérablement le temps de simulation et améliorant le rendement au premier passage. L'acquisition par Siemens de l'activité variateurs d'ebm-papst élargit sa gamme mécatronique et positionne l'entreprise pour la croissance des robots mobiles autonomes. Le projet Beyond d'Emerson introduit des plateformes de contrôle définies par logiciel qui abstraient les couches matérielles, permettant des mises à niveau flexibles sur les actifs existants et protégeant les investissements immobilisés — un argument convaincant pour les opérateurs de sites industriels existants.

L'activité d'acquisition s'intensifie à mesure que les fournisseurs recherchent des capacités de niche : Lear a acquis WIP Industrial Automation pour obtenir la propriété intellectuelle en vision par ordinateur, tandis qu'AMETEK a racheté Virtek Vision pour renforcer l'inspection guidée par laser dans les composites aérospatiaux. Les start-ups pionnières en vision par intelligence artificielle à faible coût, en intralogistique autonome et en orchestration de la cybersécurité représentent des cibles futures à mesure que les grands acteurs s'empressent d'assembler des piles de fabrication numérique de bout en bout. Les gagnants seront ceux qui équilibreront les écosystèmes ouverts, la sécurité rigoureuse et un retour sur investissement clair pour les clients naviguant dans les pénuries de main-d'œuvre et les exigences réglementaires en rapide évolution.

Leaders du Secteur de l'Automatisation des Usines et des Contrôles Industriels aux États-Unis

Rockwell Automation Inc.

Honeywell International Inc.

ABB Ltd

Schneider Electric SE

Emerson Electric Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Rockwell Automation s'est associé à NEO Battery Materials pour automatiser une installation d'anode en silicium de 240 tonnes en Ontario, avec des usines américaines futures prévues.

- Mai 2025 : Emerson a lancé le Projet Beyond, une plateforme d'opérations définie par logiciel intégrant le contrôle, les données et l'intelligence artificielle pour la modernisation des sites industriels existants.

- Avril 2025 : Schneider Electric a annoncé un investissement manufacturier de 700 millions USD aux États-Unis d'ici 2027, créant 1 000 emplois axés sur la numérisation et l'infrastructure énergétique.

- Mars 2025 : Rockwell Automation a présenté Emulate3D Factory Test, propulsé par NVIDIA Omniverse, permettant des tests de contrôle virtuels avant le déploiement.

Périmètre du Rapport sur le Marché de l'Automatisation des Usines et des Contrôles Industriels aux États-Unis

L'automatisation des usines désigne l'utilisation de systèmes de contrôle, de machines et de systèmes informatiques pour automatiser les processus et tâches industriels, réduisant ainsi le besoin d'intervention humaine. Cela inclut des processus tels que la fabrication, la manutention des matériaux et le contrôle de la qualité. L'étude suit les revenus générés par la vente de systèmes d'automatisation des usines et de contrôle industriel à travers divers secteurs d'utilisation final aux États-Unis. L'étude suit également les paramètres clés du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision.

Le marché de l'automatisation des usines et des contrôles industriels aux États-Unis est segmenté par type (systèmes de contrôle industriel et dispositifs de terrain) et par secteur d'utilisation final (pétrole et gaz, chimie et pétrochimie, énergie et services publics, alimentation et boissons, automobile et transports, et pharmaceutique). La taille du marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Matériel |

| Logiciel |

| Services |

| Systèmes de Contrôle Industriel | Système de Contrôle Distribué (SCD) |

| Automate Programmable Industriel (API) | |

| Contrôle de Supervision et Acquisition de Données (SCADA) | |

| Gestion du Cycle de Vie des Produits (PLM) | |

| Système d'Exécution de la Fabrication (MES) | |

| Interface Homme-Machine (IHM) | |

| Autres Systèmes de Contrôle Industriel | |

| Dispositifs de Terrain | Vision Industrielle |

| Robotique Industrielle | |

| Moteurs et Variateurs | |

| Systèmes de Sécurité | |

| Capteurs et Transmetteurs | |

| Autres Dispositifs de Terrain |

| Pétrole et Gaz |

| Chimie et Pétrochimie |

| Énergie et Services Publics |

| Alimentation et Boissons |

| Automobile et Transports |

| Pharmaceutique |

| Semi-conducteurs et Électronique |

| Métaux et Mines |

| Pâte à Papier et Papier |

| Autres Secteurs d'Utilisation Final |

| Nord-Est des États-Unis |

| Midwest des États-Unis |

| Sud des États-Unis |

| Ouest des États-Unis |

| Par Composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par Type | Systèmes de Contrôle Industriel | Système de Contrôle Distribué (SCD) |

| Automate Programmable Industriel (API) | ||

| Contrôle de Supervision et Acquisition de Données (SCADA) | ||

| Gestion du Cycle de Vie des Produits (PLM) | ||

| Système d'Exécution de la Fabrication (MES) | ||

| Interface Homme-Machine (IHM) | ||

| Autres Systèmes de Contrôle Industriel | ||

| Dispositifs de Terrain | Vision Industrielle | |

| Robotique Industrielle | ||

| Moteurs et Variateurs | ||

| Systèmes de Sécurité | ||

| Capteurs et Transmetteurs | ||

| Autres Dispositifs de Terrain | ||

| Par Secteur d'Utilisation Final | Pétrole et Gaz | |

| Chimie et Pétrochimie | ||

| Énergie et Services Publics | ||

| Alimentation et Boissons | ||

| Automobile et Transports | ||

| Pharmaceutique | ||

| Semi-conducteurs et Électronique | ||

| Métaux et Mines | ||

| Pâte à Papier et Papier | ||

| Autres Secteurs d'Utilisation Final | ||

| Par Région (États-Unis) | Nord-Est des États-Unis | |

| Midwest des États-Unis | ||

| Sud des États-Unis | ||

| Ouest des États-Unis | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'automatisation des usines et des contrôles industriels aux États-Unis ?

La taille du marché de l'automatisation des usines et des contrôles industriels aux États-Unis devrait atteindre 54,23 milliards USD en 2026 et croître à un TCAC de 10,18 % pour atteindre 88,05 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché de l'automatisation des usines et des contrôles industriels aux États-Unis ?

En 2026, la taille du marché de l'automatisation des usines et des contrôles industriels aux États-Unis devrait atteindre 54,23 milliards USD.

Quels sont les acteurs clés du marché de l'automatisation des usines et des contrôles industriels aux États-Unis ?

Rockwell Automation Inc., Honeywell International Inc., ABB Ltd, Schneider Electric SE et Emerson Electric Company sont les principales entreprises opérant sur le marché de l'automatisation des usines et des contrôles industriels aux États-Unis.

Quelles années couvre ce marché de l'automatisation des usines et des contrôles industriels aux États-Unis, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché de l'automatisation des usines et des contrôles industriels aux États-Unis était estimée à 54,23 milliards USD. Le rapport couvre la taille historique du marché de l'automatisation des usines et des contrôles industriels aux États-Unis pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché de l'automatisation des usines et des contrôles industriels aux États-Unis pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: