米国スマートマニュファクチャリング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 80.64 十億米ドル |

| 市場規模 (2030) | 143.63 十億米ドル |

| 成長率 (2025 - 2030) | 12.24% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国スマートマニュファクチャリング市場分析

米国スマートマニュファクチャリング市場規模は2025年に800億6,400万米ドルとなり、予測期間中に12.24%のCAGRを反映して2030年までに1,436億3,000万米ドルに達する見込みです。連邦政府のインセンティブ、慢性的な労働力不足、および技術の成熟が相まって工場フロア全体での導入加速を促しており、CHIPSおよび科学法の527億米ドルの半導体パッケージが全国的なデジタルファースト投資行動を増幅させています。[1]米国国立標準技術研究所、「CHIPSおよび科学法:製造業拡張パートナーシップの拡大」、nist.gov 大量カスタマイズ製品への需要の高まり、プライベート5G対応エッジコンピューティング、および持続可能性に関する義務が、デジタルツイン、高度なアナリティクス、自律型ロボティクスの活用をさらに拡大しています。従来の自動化ベンダーが深いクラウドパートナーシップを形成し、オンプレミス制御とスケーラブルなアナリティクスを融合したハイブリッドアーキテクチャを生み出すにつれ、競争力学は進化し続けています。同時に、北米の生産資産の70%以上が20年以上前のものであるため、ブラウンフィールドの改修は依然として大きなホワイトスペースの機会となっています。

主要レポートのポイント

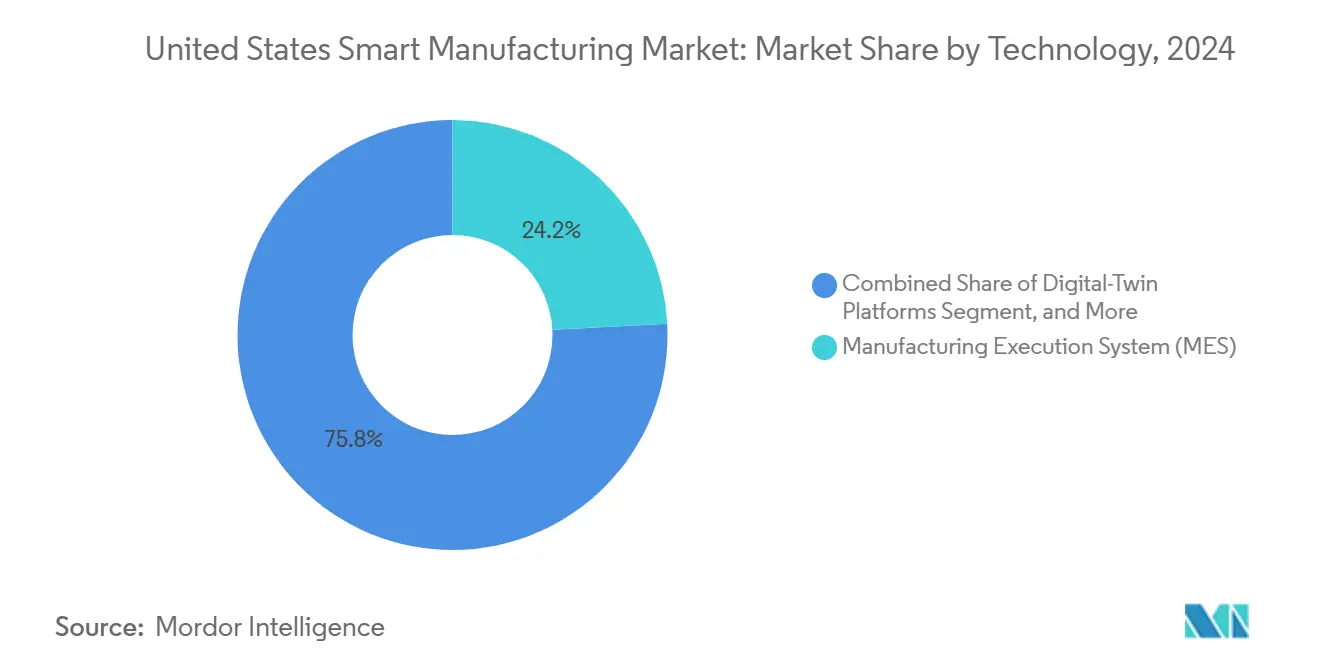

- 技術別では、製造実行システムが2024年に24.16%のシェアで米国スマートマニュファクチャリング市場をリードし、デジタルツインプラットフォームは2030年までに12.53%のCAGRで成長する見込みです。

- コンポーネント別では、ハードウェアが2024年の米国スマートマニュファクチャリング市場規模の39.28%を占め、デジタルツインおよびAIアナリティクスソフトウェアは2030年までに13.34%のCAGRで拡大する見込みです。

- 展開モード別では、オンプレミスソリューションが2024年の米国スマートマニュファクチャリング市場シェアの63.42%を占め、クラウド展開は2030年までに12.81%のCAGRで拡大しています。

- エンドユーザー別では、自動車セクターが2024年の米国スマートマニュファクチャリング市場規模の28.59%を占め、医薬品・ライフサイエンスは2030年までに13.92%の最速CAGRを示すと予測されています。

米国スマートマニュファクチャリング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 産業用IoTおよびエッジコンピューティングの急速な普及 | +2.8% | 全国規模、自動車および半導体クラスターで最も強い | 中期(2〜4年) |

| CHIPSおよび科学法に基づく連邦政府のインセンティブ | +2.1% | アリゾナ州、オハイオ州、テキサス州、ニューヨーク州 | 長期(4年以上) |

| 大量カスタマイズへの需要の高まり | +1.9% | 自動車および消費財ハブ | 中期(2〜4年) |

| 労働力不足による自動化の加速 | +2.3% | 中西部製造業ベルト | 短期(2年以内) |

| 5G対応工場接続の台頭 | +1.7% | テクノロジーコリドーでの早期展開 | 中期(2〜4年) |

| デジタルツインを推進する企業の持続可能性目標 | +1.6% | エネルギー集約型産業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業用IoTおよびエッジコンピューティングの急速な普及

製造業者は基本的なセンサー監視を超え、データをローカルで処理するクローズドループ制御へと移行しており、ミッションクリティカルなループのレイテンシを数百ミリ秒から10ミリ秒未満に削減しています。エッジアナリティクスソリューションは従来のシステムより最大2週間早く異常を検出し、計画外のダウンタイムを37%削減します。クリーンエネルギースマートマニュファクチャリングイノベーションインスティテュートのモジュール型カリキュラムはエッジコンピューティングのスキルギャップに対処し、中小規模の工場における価値実現までの時間を短縮しています。[2]クリーンエネルギースマートマニュファクチャリングイノベーションインスティテュート、「CESMIIラーニングシステム」、cesmii.org 北米の機械の70%が少なくとも20年前のものであるため、エッジ対応の改修はインダストリー4.0のメリットを得るためのコスト効率の高い手段を提供します。その結果、工場の競争力における主要な差別化要因は、ハードウェアの仕様からソフトウェアの能力へと移行しています。

CHIPSおよび科学法に基づく連邦政府のインセンティブ

CHIPSおよび科学法は、受給者に対してデジタルツイン、AI駆動の制御、およびNISTに準拠したサイバーセキュリティを半導体ファブに組み込むことを義務付け、サプライチェーン全体に新たなパフォーマンスベースラインを設定しています。製造業拡張パートナーシップおよびマニュファクチャリングUSAインスティテュートへの資金提供は中小製造業者に専門知識を提供しており、大学と産業界の連携プログラムはエッジAI技術者を育成しています。その例としてカーネギーメロン大学のロボティクス認定が挙げられます。アリゾナ州、オハイオ州、テキサス州、ニューヨーク州の初期段階のクラスターは、工具、材料、パッケージング施設へのスピルオーバー投資を取り込んでいます。これらの地域ノードはデモンストレーションサイトとして機能し、ベストプラクティスの全国的な普及を加速させています。

大量カスタマイズへの需要の高まり

パーソナライズされた製品に対する消費者の嗜好が、バッチサイズ1を収益性高く管理できる柔軟な生産モデルを推進しています。デジタルツインは段取り替えのバーチャル検証を可能にし、段取り時間のペナルティを抑制します。自動車OEMは現在、単一ラインで複数の車両プラットフォームを稼働させており、製薬会社は個別化治療のために連続システムを採用しています。その結果、MESアーキテクチャは、変動する需要パターンに動的に適応するリアルタイムスケジューリングエンジンへと進化しています。プル型生産へのシフトは、需給バランスにおけるエンドツーエンドの可視性の価値も高めています。

労働力不足による自動化投資の加速

米国は、計画中のファブや電池工場が稼働するにつれ、熟練製造業労働者が推定10万人不足する事態に直面しています。そのため工場は、既存の労働力を最大限に活用するために協働ロボットやAIガイドの作業指示を採用しています。調査によると、米国の製造業者の42%が採用を最大の課題として挙げており、半数以上が退職する従業員の暗黙知を取得する戦略を持っていません。デジタルツインベースの知識取得ツールやAR強化トレーニングモジュールが、専門知識を制度化し、新入社員の立ち上げ時間を改善するために登場しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ブラウンフィールド統合のための高い初期設備投資 | -1.8% | ラストベルトのレガシー施設 | 短期(2年以内) |

| 接続された工場におけるサイバーセキュリティの脆弱性 | -1.4% | 重要インフラセクター | 中期(2〜4年) |

| 産業用通信プロトコルの断片化 | -1.1% | マルチベンダー環境 | 中期(2〜4年) |

| エッジAIスキルセットの限られた可用性 | -1.3% | 非都市圏地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ブラウンフィールドデジタル統合のための高い初期設備投資

老朽化した工場の改修には代替価値の15〜20%のコストがかかる場合があり、一部のプロジェクトを阻害しています。[3]マニュファクチャラーズアライアンスファウンデーション、「レガシーシステムとデジタルトランスフォーメーション」、manufacturersalliance.org 初期費用の衝撃を軽減するために、ベンダーは現在、ワイヤレスセンサーと従量課金制のソフトウェアサブスクリプションをパッケージ化しており、1台あたり500米ドル未満でレガシー資産に予知保全をもたらし、12ヶ月以内に損益分岐点を達成しています。非侵襲型エッジゲートウェイはシリアルプロトコルを最新の標準に変換し、生産を停止することなく段階的なアップグレードを可能にします。

接続された工場におけるサイバーセキュリティの脆弱性

リアルタイムの運用技術は企業のITと共存しなければならず、従来の制御では完全に埋めることのできないギャップが生じています。最新のISA/IEC 62443の更新とNISTサイバーセキュリティフレームワーク2.0のクイックスタートガイドは、画一的な義務を避けながら、工場がセキュリティをビジネスリスクに合わせるのを支援します。製造業者はますます、ショップフロアのアラートを企業リスクダッシュボードと関連付けるセキュリティオーケストレーションプラットフォームを統合していますが、人材不足が完全な実装を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:MESの優位性がデジタルツインの台頭に直面

製造実行システム(MES)は2024年に米国スマートマニュファクチャリング市場シェアの24.16%を占め、生産の調整と品質確保における中枢的な役割を強調しています。しかし、製造業者がエネルギー最適化と意思決定を促進し設計改善を推進する予知保全ワークフローを求めるにつれ、デジタルツインプラットフォームは2030年までに12.53%のCAGRで拡大すると予測されています。Honeywellの2024年のバッチヒストリアンの発売は、コンテキスト対応のデータ取得が統合作業を削減する方法を示しており、スタンドアロンの自動化アイランドからデータリッチなエコシステムへの移行を示しています。従来のSCADAおよびPLCは依然として不可欠ですが、制御点でモデルベースのインサイトを提供するエッジアナリティクスと組み合わせることでその価値が増大します。

バーチャルコミッショニングが普及するにつれ、PLMスイートはクローズドループフィードバックを統合して次世代製品を改良しています。没入型HMIソリューションは現在、ライブの工場状況に拡張現実をオーバーレイし、トラブルシューティング時間を短縮してリモートエキスパートサポートを可能にしています。その結果、競争の最前線は制御の忠実度から意思決定の速度へと移行しており、クラウド、エッジ、デバイス層にわたるソフトウェアの移植性が主要な選択基準として浮上しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ハードウェアの基盤がソフトウェアイノベーションを可能にする

ハードウェアは2024年の米国スマートマニュファクチャリング市場規模の39.28%を占めており、工場がデータを収集して活用するためにロボット、センサー、マシンビジョン、コントローラーを必要としているためです。しかし、デジタルツインおよびAIアナリティクスソフトウェアは2030年までに13.34%のCAGRを記録し、SaaSの定期収益へのシフトを反映しています。Siemensは2024年のクラウドARRとして18億ユーロ(20億米ドル)を記録し、計画より1年早くソフトウェアサブスクリプション全体の40%に達しました。[4]Siemens AG、「2024年度第4四半期アナリストプレゼンテーション」、siemens.com

サービスプロバイダーは、ターンキー統合、マネージドサイバーセキュリティ、および継続的改善コーチングによってブラウンフィールドのギャップを埋めています。通信レイヤーも進化しており、プライベート5Gとエッジサーバーの組み合わせにより、かつては有線バスに限定されていたモーション制御ワークロードの決定論的ネットワーキングが可能になっています。高度なマシンビジョンは現在、ハイパースペクトルイメージングとAIを融合させ、人間には見えない欠陥を検出してスクラップ率を低下させています。

展開モード別:クラウドの加速がオンプレミスの優位性に挑戦

オンプレミスシステムは、エアギャップセキュリティの優先とレイテンシに敏感な制御ループにより、2024年に63.42%の市場シェアを維持しました。しかし、クラウドワークロードは、AIモデルトレーニングとグローバルフリートベンチマーキングのための弾力的なコンピューティングを求める製造業者に牽引され、12.81%のCAGRで拡大します。ベンダーは、決定論的制御をローカルに保ちながらアナリティクスをクラウドにオフロードするハイブリッドアーキテクチャを推進しています。Rockwell AutomationのAzureベースのインサイトレイヤーは、独自のレシピを公開することなく、リアルタイムの生産データが異常検出アルゴリズムにフィードできる方法を示しています。

規制対象セクターは、継続的なソフトウェアアップデートを活用しながらデータ主権を維持するために、この分割コンピューティングモデルを好みます。トラステッドプラットフォームモジュールを搭載したエッジサーバーは暗号化された信頼の基盤を提供し、最高情報セキュリティ責任者がデータパイプラインを工場の壁を越えて拡張する自信を与えます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:自動車のリーダーシップと医薬品の加速

自動車は2024年に28.59%のシェアで米国スマートマニュファクチャリング市場をリードし、柔軟なソフトウェア定義の組立ラインを必要とする電気自動車プログラムによって牽引されました。Stellantisの4億600万米ドルの設備改修プロジェクトなどの投資は、OEMが単一施設内でマルチプラットフォーム能力を追求する方法を例示しています。一方、医薬品・ライフサイエンスセクターは、連続処理とリアルタイムリリースを奨励するFDAの先進製造ガイダンスに牽引され、13.92%のCAGRで最速の成長率を示すと予測されています。

CHIPSおよび科学法のインセンティブによって推進される半導体のアップサイクルも、電子機器サプライヤーのフットプリントをより大規模なスマート工場へと拡大しています。その他、石油・ガス、化学、航空宇宙、食品・飲料セクターは、安全性、規制、トレーサビリティ要件を満たすためにデジタルツインを採用しています。物流事業者は、倉庫における労働力不足を補うためにAIオーケストレーションのモバイルロボットを展開しており、スマートマニュファクチャリングの原則が隣接するバリューチェーンノードに浸透していることを示しています。

地理的分析

米国におけるスマートマニュファクチャリングの普及は、レガシー産業回廊と新興半導体ハブを中心に集積しています。中西部のオハイオ州、ミシガン州、インディアナ州、イリノイ州は最大の導入基盤を持ち、自動車産業の深みを活かしながらも、アップグレードを複雑にする老朽化した資産に取り組んでいます。CHIPSおよび科学法の支出は、アリゾナ州、テキサス州、オハイオ州、ニューヨーク州がグリーンフィールドファブとサプライヤーエコシステムを引き付けるにつれ、全国地図を塗り替えており、エッジインフラと労働力スキリングプログラムへのさらなる投資を触媒しています。

南東部では、新しい自動車・航空宇宙工場が労働権法と改修が少なくて済む新しい建物の恩恵を受け、デジタルファーストの普及を加速させています。カリフォルニア州のイノベーションコリドーはAI中心の製造ソフトウェアを推進し続けていますが、高い運営コストが一部の製造をコストの低い内陸部へとシフトさせています。太平洋岸北西部は複合材加工と精密工具における航空宇宙の専門知識を活用し、山岳州は5G対応の鉱業・金属自動化を採用しています。

製造業拡張パートナーシップなどの連邦プログラムは、すべての州の中小企業に技術コーチングを提供し、インダストリー4.0の実践へのアクセスを民主化しています。地域の専門化は知識のスピルオーバーを促進しており、五大湖の電動化、南西部の半導体、南東部の防衛機体という形で、サプライヤーネットワークが資格ステータスを維持するために同じスマートプラットフォームを採用する好循環を生み出しています。総じて、これらの地理的パターンは、革新の勢いを維持しながらショックを吸収できる、強靭で分散したスマートマニュファクチャリングの景観を支えています。

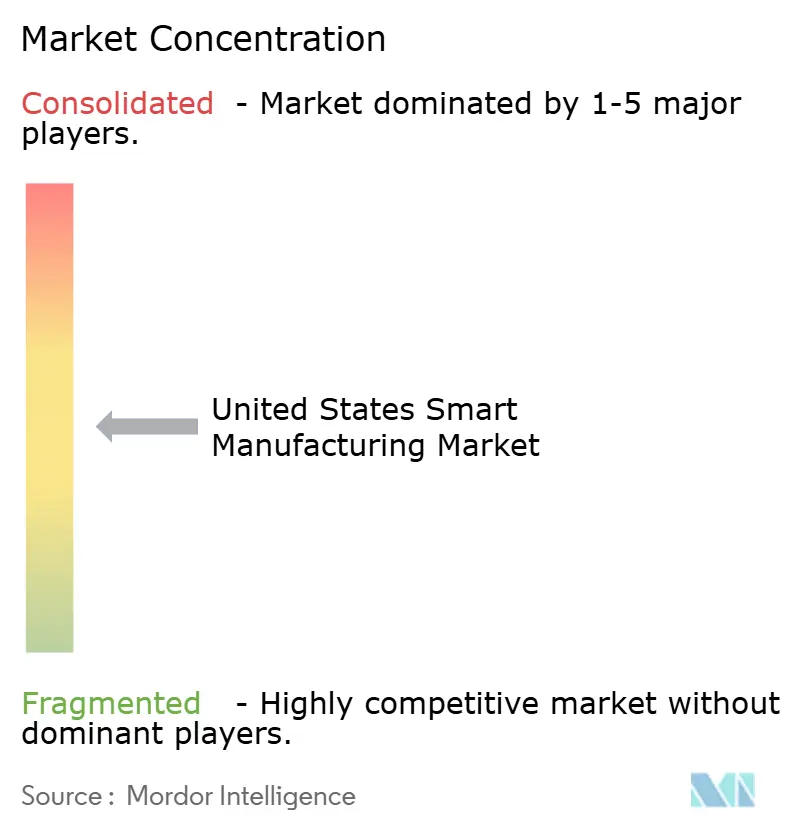

競争環境

競争は中程度であり、上位5社が収益の約45%を占め、専門的な参入者に十分な余地を残しています。Rockwell Automation、Honeywell、Siemensは、それぞれRockwellがMicrosoft Azure、HoneywellがGoogle Cloud Vertexと連携し、制御ポートフォリオをハイパースケーラークラウドに組み込み、製品からプラットフォームのポジショニングへと転換しています。このようなアライアンスにより、継続的なAIモデルの更新とサイト横断的なベンチマーキングが可能となり、純粋なハードウェアベンダーには対抗しにくい差別化要因となっています。

エッジネイティブ企業はプロトコル変換と迅速な展開をターゲットとし、コスト感度が高いブラウンフィールド改修でシェアを獲得しています。NISTサイバーセキュリティフレームワーク2.0およびISA/IEC 62443サイバーセキュリティへの標準準拠は、ゲーティング要件となりつつあり、包括的なセキュリティスタックを持つベンダーに有利に働いています。一方、マシンビジョンの専門企業はハイパースペクトルイメージングとディープラーニングを統合し、協働ロボットメーカーと提携してターンキー検査セルを提供しています。

価格モデルは成果ベースの契約へとシフトしており、ベンダーが設備総合効率またはエネルギー削減を保証することで、製造業者のROI要件とインセンティブを一致させています。クラウド研究開発に資金を投じる規模を欠く中堅センサーおよびゲートウェイサプライヤーの間では統合が進む可能性が高く、ソフトウェアファーストの新規参入者は規制産業向けに特化した垂直型SaaSを通じて拡大しています。総じて、戦略的な重点は導入基盤の防衛からデータエコシステムの制御へと傾いています。

米国スマートマニュファクチャリング産業リーダー

Rockwell Automation, Inc.

Emerson Electric Co.

Honeywell International Inc.

Siemens Industry, Inc.

General Electric Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:米国国立標準技術研究所がNIST SP 1308草案ガイドを公表し、サイバーセキュリティフレームワーク2.0をスマート工場展開のための労働力管理と整合させました。

- 2025年1月:国際自動化学会がANSI/ISA-62443-2-1-2024の更新版を発表し、産業用サイバーセキュリティガバナンスの成熟度モデルを導入しました。

- 2024年12月:Rockwell Automationが住友ゴム工業のグローバルMES標準化案件を受注し、白河工場から開始して2026年まで展開します。

- 2024年11月:SiemensがクラウドARRとして18億ユーロ(20億米ドル)を報告し、前年比1.5倍の増加とサブスクリプション比率40%を達成しました。

米国スマートマニュファクチャリング市場レポートの範囲

| プログラマブルロジックコントローラー(PLC) |

| 監視制御・データ取得(SCADA) |

| エンタープライズリソースプランニング(ERP) |

| 分散制御システム(DCS) |

| ヒューマンマシンインターフェース(HMI) |

| 製品ライフサイクル管理(PLM) |

| 製造実行システム(MES) |

| デジタルツインプラットフォーム |

| エッジアナリティクスソフトウェア |

| その他の技術 |

| ハードウェア | ロボティクス |

| センサー | |

| マシンビジョンシステム | |

| 制御デバイス | |

| ソフトウェア | MES |

| PLM | |

| SCADA / ERPスイート | |

| デジタルツイン / AIおよびアナリティクス | |

| サービス | 統合と実装 |

| コンサルティングとトレーニング | |

| マネージドサービス | |

| 通信セグメント |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 自動車 |

| 半導体・電子機器 |

| 石油・ガス |

| 化学・石油化学 |

| 医薬品・ライフサイエンス |

| 航空宇宙・防衛 |

| 食品・飲料 |

| 金属・鉱業 |

| エネルギー・公益事業 |

| 物流・倉庫 |

| その他のエンドユーザー産業 |

| 技術別 | プログラマブルロジックコントローラー(PLC) | |

| 監視制御・データ取得(SCADA) | ||

| エンタープライズリソースプランニング(ERP) | ||

| 分散制御システム(DCS) | ||

| ヒューマンマシンインターフェース(HMI) | ||

| 製品ライフサイクル管理(PLM) | ||

| 製造実行システム(MES) | ||

| デジタルツインプラットフォーム | ||

| エッジアナリティクスソフトウェア | ||

| その他の技術 | ||

| コンポーネント別 | ハードウェア | ロボティクス |

| センサー | ||

| マシンビジョンシステム | ||

| 制御デバイス | ||

| ソフトウェア | MES | |

| PLM | ||

| SCADA / ERPスイート | ||

| デジタルツイン / AIおよびアナリティクス | ||

| サービス | 統合と実装 | |

| コンサルティングとトレーニング | ||

| マネージドサービス | ||

| 通信セグメント | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| エンドユーザー産業別 | 自動車 | |

| 半導体・電子機器 | ||

| 石油・ガス | ||

| 化学・石油化学 | ||

| 医薬品・ライフサイエンス | ||

| 航空宇宙・防衛 | ||

| 食品・飲料 | ||

| 金属・鉱業 | ||

| エネルギー・公益事業 | ||

| 物流・倉庫 | ||

| その他のエンドユーザー産業 | ||

レポートで回答される主要な質問

米国スマートマニュファクチャリング市場の現在の価値は?

市場は2025年に800億6,400万米ドルと評価されました。

2030年までの市場成長速度は?

12.24%のCAGRで拡大し、1,436億3,000万米ドルに達すると予測されています。

最も急速に成長している技術セグメントはどれですか?

デジタルツインプラットフォームは2030年までに12.53%のCAGRを記録します。

医薬品がスマートマニュファクチャリングを急速に採用している理由は?

FDAの近代化政策と連続処理のニーズが、医薬品・ライフサイエンス展開において13.92%のCAGRを牽引しています。

レガシー工場での普及を遅らせる課題は何ですか?

高い改修設備投資、サイバーセキュリティのギャップ、およびエッジAIスキルセットの限界が主要な障壁です。

主要ベンダーはどこですか?

Rockwell Automation、Honeywell、Siemensは2024年に合計で収益の約28%を占めました。

最終更新日: