Tamanho e Participação do Mercado de Manufatura Inteligente dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 80.64 Bilhões de dólares |

| Tamanho do Mercado (2030) | 143.63 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.24% CAGR |

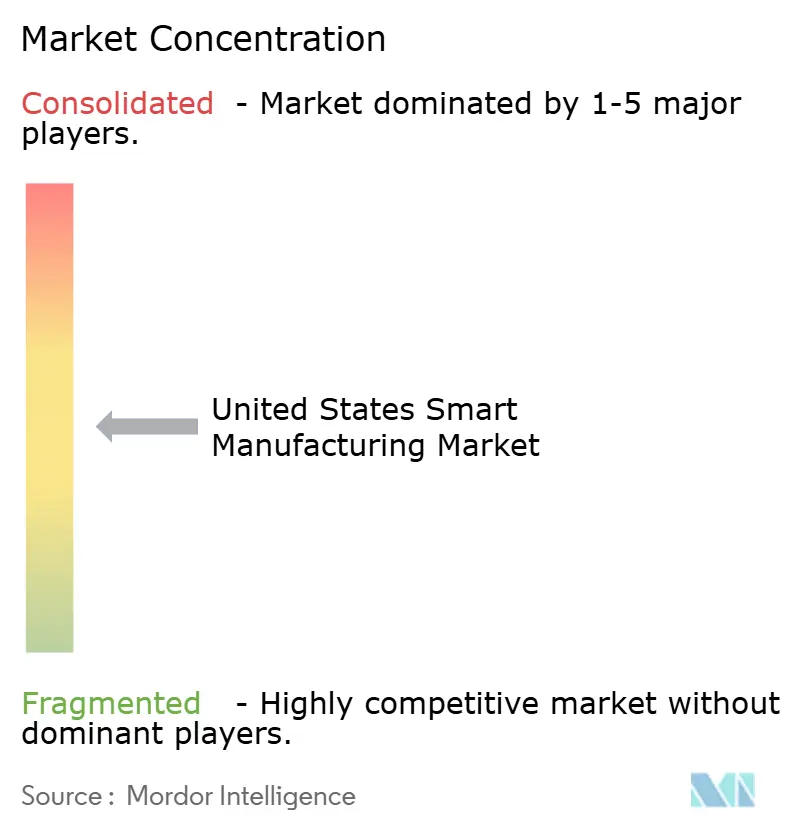

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Manufatura Inteligente dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de manufatura inteligente dos Estados Unidos foi de USD 80,64 bilhões em 2025 e está projetado para atingir USD 143,63 bilhões até 2030, refletindo uma CAGR de 12,24% ao longo do período de previsão. Incentivos federais, escassez persistente de mão de obra e a maturação da tecnologia estão convergindo para acelerar a adoção nos chãos de fábrica, enquanto o pacote de semicondutores de USD 52,7 bilhões da Lei CHIPS e Ciência amplificou o comportamento de investimento com foco digital em todo o país.[1]Instituto Nacional de Padrões e Tecnologia, "Lei CHIPS e Ciência: Expansão da Parceria de Extensão de Manufatura," nist.gov A crescente demanda por produtos personalizados em massa, computação de borda habilitada por 5G privado e mandatos de sustentabilidade está expandindo ainda mais o uso de gêmeos digitais, análises avançadas e robótica autônoma. A dinâmica competitiva continua a evoluir à medida que fornecedores tradicionais de automação formam parcerias profundas com provedores de nuvem, criando arquiteturas híbridas que combinam controle local com análises escaláveis. Ao mesmo tempo, a modernização de instalações existentes permanece uma oportunidade substancial de espaço em branco, pois mais de 70% dos ativos de produção norte-americanos têm 20 anos ou mais.

Principais Conclusões do Relatório

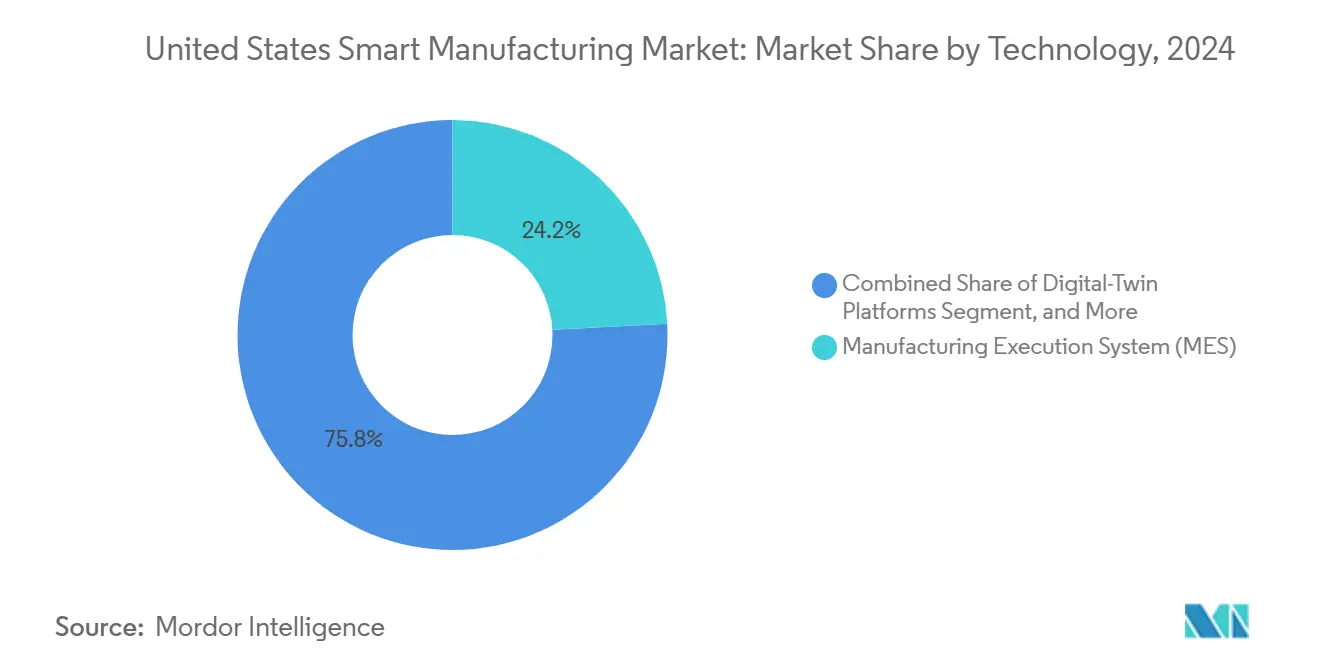

- Por tecnologia, os Sistemas de Execução de Manufatura lideraram o mercado de manufatura inteligente dos Estados Unidos com uma participação de 24,16% em 2024, enquanto as plataformas de gêmeos digitais devem crescer a uma CAGR de 12,53% até 2030.

- Por componente, o hardware representou 39,28% do tamanho do mercado de manufatura inteligente dos Estados Unidos em 2024; espera-se que o software de gêmeos digitais e análises de IA se expanda a uma CAGR de 13,34% até 2030.

- Por modo de implantação, as soluções locais detinham 63,42% da participação do mercado de manufatura inteligente dos Estados Unidos em 2024, enquanto as implantações em nuvem avançam a uma CAGR de 12,81% até 2030.

- Por usuário final, o setor automotivo capturou 28,59% do tamanho do mercado de manufatura inteligente dos Estados Unidos em 2024; espera-se que farmacêuticos e ciências da vida apresentem a CAGR mais rápida, de 13,92%, até 2030.

Tendências e Perspectivas do Mercado de Manufatura Inteligente dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção rápida de IoT Industrial e computação de borda | +2.8% | Nacional, mais forte em clusters automotivos e de semicondutores | Médio prazo (2 a 4 anos) |

| Incentivos federais sob a Lei CHIPS e Ciência | +2.1% | Arizona, Ohio, Texas, Nova York | Longo prazo (≥ 4 anos) |

| Crescente demanda por personalização em massa | +1.9% | Centros automotivos e de bens de consumo | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra acelerando a automação | +2.3% | Cinturão de manufatura do Meio-Oeste | Curto prazo (≤ 2 anos) |

| Surgimento de conectividade fabril habilitada por 5G | +1.7% | Implantação inicial em corredores tecnológicos | Médio prazo (2 a 4 anos) |

| Metas corporativas de sustentabilidade impulsionando gêmeos digitais | +1.6% | Setores de uso intensivo de energia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de IoT Industrial e Computação de Borda

Os fabricantes estão indo além do monitoramento básico de sensores em direção ao controle de malha fechada que processa dados localmente, reduzindo a latência de centenas de milissegundos para menos de 10 milissegundos em malhas de missão crítica. As soluções de análise de borda detectam anomalias até duas semanas antes do que os sistemas convencionais, reduzindo o tempo de inatividade não planejado em 37%. Os currículos modulares do Instituto de Inovação em Manufatura Inteligente de Energia Limpa estão abordando lacunas de competências em computação de borda, acelerando o tempo de obtenção de valor para plantas de pequeno e médio porte.[2]Instituto de Inovação em Manufatura Inteligente de Energia Limpa, "Sistema de Aprendizagem CESMII," cesmii.org Como 70% das máquinas norte-americanas têm pelo menos duas décadas de uso, as modernizações habilitadas por borda oferecem um caminho econômico para os benefícios da Indústria 4.0. Como resultado, a capacidade de software, em vez da especificação de hardware, está se tornando o principal diferenciador na competitividade das fábricas.

Incentivos Federais sob a Lei CHIPS e Ciência

A Lei CHIPS e Ciência exige que os beneficiários incorporem gêmeos digitais, controles baseados em IA e segurança cibernética alinhada ao NIST em fábricas de semicondutores, estabelecendo novos padrões de desempenho em toda a cadeia de suprimentos. O financiamento para a Parceria de Extensão de Manufatura e os institutos Manufatura EUA está canalizando expertise para pequenos fabricantes, enquanto programas universidade-indústria estão formando técnicos em IA de borda, exemplificados pelas certificações em robótica da Universidade Carnegie Mellon. Clusters em estágio inicial no Arizona, Ohio, Texas e Nova York estão captando investimentos derivados em ferramentas, materiais e instalações de embalagem. Esses nós regionais atuam como locais de demonstração, acelerando a difusão nacional das melhores práticas.

Crescente Demanda por Personalização em Massa

A preferência dos consumidores por produtos personalizados está impulsionando modelos de produção flexíveis que gerenciam de forma lucrativa lotes de tamanho unitário. Os gêmeos digitais permitem a validação virtual de trocas de configuração, reduzindo as penalidades de tempo de preparação. As montadoras automotivas agora operam múltiplas plataformas de veículos em uma única linha, e as empresas farmacêuticas empregam sistemas contínuos para terapias individualizadas. Consequentemente, as arquiteturas de MES estão evoluindo para motores de programação em tempo real que se adaptam dinamicamente a padrões de demanda voláteis. A mudança para a produção baseada em demanda também eleva o valor da visibilidade de ponta a ponta no equilíbrio entre oferta e demanda.

Escassez de Mão de Obra Acelerando Investimentos em Automação

Os Estados Unidos enfrentam um déficit estimado de 100.000 trabalhadores qualificados em manufatura à medida que fábricas de semicondutores e plantas de baterias planejadas entram em operação. As plantas estão, portanto, adotando robôs colaborativos e instruções de trabalho guiadas por IA para ampliar os grupos de mão de obra existentes. Pesquisas indicam que 42% dos fabricantes norte-americanos classificam a contratação como seu principal obstáculo, e mais da metade não possui estratégias para capturar o conhecimento tácito de funcionários em processo de aposentadoria. Ferramentas de captura de conhecimento baseadas em gêmeos digitais e módulos de treinamento aprimorados por realidade aumentada estão surgindo para institucionalizar a expertise e melhorar os tempos de integração de novos contratados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial para integração em instalações existentes | -1.8% | Instalações legadas do Cinturão da Ferrugem | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de segurança cibernética em fábricas conectadas | -1.4% | Setores de infraestrutura crítica | Médio prazo (2 a 4 anos) |

| Fragmentação de protocolos de comunicação industrial | -1.1% | Ambientes com múltiplos fornecedores | Médio prazo (2 a 4 anos) |

| Disponibilidade limitada de competências em IA de borda | -1.3% | Regiões não metropolitanas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial para Integração Digital em Instalações Existentes

A modernização de plantas envelhecidas pode custar de 15 a 20% do valor de reposição, desencorajando alguns projetos.[3]Fundação Aliança de Fabricantes, "Sistemas Legados e Transformação Digital," manufacturersalliance.org Para mitigar o impacto do custo inicial, os fornecedores agora oferecem pacotes de sensores sem fio com assinaturas de software por uso, levando a manutenção preditiva a ativos legados por menos de USD 500 por máquina e proporcionando retorno do investimento em menos de 12 meses. Gateways de borda não invasivos traduzem protocolos seriais para padrões modernos, permitindo que os operadores realizem atualizações em fases sem interromper a produção.

Vulnerabilidades de Segurança Cibernética em Fábricas Conectadas

A tecnologia operacional em tempo real deve coexistir com a TI corporativa, criando lacunas que os controles tradicionais não conseguem cobrir completamente. As atualizações mais recentes da ISA/IEC 62443 e os guias de início rápido da Estrutura de Segurança Cibernética NIST 2.0 ajudam as plantas a alinhar a segurança com o risco de negócios, evitando mandatos de solução única. Os fabricantes estão cada vez mais integrando plataformas de orquestração de segurança que contextualizam alertas do chão de fábrica com painéis de risco corporativo; no entanto, a escassez de talentos está retardando a implementação completa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Dominância do MES Enfrenta Disrupção dos Gêmeos Digitais

Os Sistemas de Execução de Manufatura (MES) comandaram 24,16% da participação do mercado de manufatura inteligente dos Estados Unidos em 2024, sublinhando seu papel fundamental na orquestração da produção e na garantia da qualidade. No entanto, espera-se que as plataformas de gêmeos digitais se expandam a uma CAGR de 12,53% até 2030, à medida que os fabricantes buscam fluxos de trabalho de otimização de energia e manutenção preditiva que informam a tomada de decisões e impulsionam melhorias de design. O lançamento do Batch Historian pela Honeywell em 2024 mostra como a captura de dados contextuais reduz o esforço de integração, sinalizando uma migração de ilhas de automação independentes para ecossistemas ricos em dados. SCADA e CLPs tradicionais permanecem essenciais, mas seu valor é amplificado quando combinados com análises de borda que fornecem insights baseados em modelos no ponto de controle.

À medida que o comissionamento virtual ganha força, os conjuntos de PLM estão integrando feedback de malha fechada para aprimorar produtos de próxima geração. As soluções de IHM imersivas agora sobrepõem realidade aumentada às condições reais da planta, reduzindo o tempo de resolução de problemas e permitindo suporte remoto de especialistas. Consequentemente, a fronteira competitiva está se deslocando da fidelidade de controle para a velocidade de decisão, com a portabilidade de software entre camadas de nuvem, borda e dispositivo emergindo como um critério de seleção fundamental.

Por Componente: A Base de Hardware Viabiliza a Inovação em Software

O hardware detinha 39,28% do tamanho do mercado de manufatura inteligente dos Estados Unidos em 2024, pois as fábricas necessitavam de robôs, sensores, visão de máquina e controladores para coletar e agir sobre os dados. No entanto, o software de gêmeos digitais e análises de IA registrará uma CAGR de 13,34% até 2030, refletindo uma mudança em direção a receitas recorrentes de SaaS. A Siemens registrou EUR 1,8 bilhão (USD 2,0 bilhões) em receita recorrente anual de nuvem para 2024, atingindo 40% do total de assinaturas de software um ano antes do planejado.[4]Siemens AG, "Apresentação para Analistas do 4º Trimestre do Exercício Fiscal 24," siemens.com

Os prestadores de serviços estão preenchendo lacunas em instalações existentes com integração completa, segurança cibernética gerenciada e coaching de melhoria contínua. As camadas de comunicação também estão evoluindo; o 5G privado combinado com servidores de borda está habilitando redes determinísticas para cargas de trabalho de controle de movimento antes restritas a barramentos com fio. A visão de máquina avançada agora combina imagens hiperespectrais com IA, detectando defeitos invisíveis a olho humano e reduzindo as taxas de refugo.

Por Modo de Implantação: A Aceleração da Nuvem Desafia a Dominância Local

Os sistemas locais mantiveram 63,42% de participação de mercado em 2024 devido às preferências de segurança com isolamento de rede e malhas de controle sensíveis à latência. As cargas de trabalho em nuvem, no entanto, se expandirão a uma CAGR de 12,81%, lideradas por fabricantes que buscam computação elástica para treinamento de modelos de IA e benchmarking de frotas globais. Os fornecedores estão promovendo arquiteturas híbridas que mantêm o controle determinístico local enquanto transferem as análises para a nuvem. A camada de insights baseada no Azure da Rockwell Automation mostra como os dados de produção em tempo real podem alimentar algoritmos de detecção de anomalias sem expor receitas proprietárias.

Os setores regulamentados favorecem esse modelo de computação dividida para preservar a soberania dos dados enquanto aproveitam as atualizações contínuas de software. Servidores de borda equipados com Módulos de Plataforma Confiável fornecem raízes criptográficas de confiança, dando aos diretores de segurança da informação confiança para estender os pipelines de dados além dos muros das plantas.

Por Setor do Usuário Final: Liderança Automotiva Encontra Aceleração Farmacêutica

O setor automotivo liderou o mercado de manufatura inteligente dos Estados Unidos com uma participação de 28,59% em 2024, impulsionado por programas de veículos elétricos que exigem linhas de montagem flexíveis e definidas por software. Investimentos como o projeto de modernização de USD 406 milhões da Stellantis exemplificam como as montadoras buscam capacidade multiplataforma em uma única instalação. Enquanto isso, espera-se que o setor farmacêutico e de ciências da vida cresça à taxa mais rápida, com uma CAGR de 13,92%, impulsionado pela orientação de manufatura avançada da FDA, que recompensa o processamento contínuo e a liberação em tempo real.

O ciclo de alta dos semicondutores, impulsionado pelos incentivos da Lei CHIPS, também está expandindo a presença dos fornecedores de equipamentos eletrônicos em fábricas inteligentes maiores. Em outros setores, petróleo e gás, produtos químicos, aeroespacial e alimentos e bebidas estão adotando gêmeos digitais para atender a requisitos de segurança, regulatórios e de rastreabilidade. Os operadores de logística implantam robôs móveis orquestrados por IA para compensar lacunas de mão de obra em armazéns, sublinhando como os princípios de manufatura inteligente permeiam nós adjacentes da cadeia de valor.

Análise Geográfica

A adoção de manufatura inteligente nos Estados Unidos se concentra em torno de corredores industriais legados e novos centros de semicondutores. O Meio-Oeste — Ohio, Michigan, Indiana e Illinois — comanda a maior base instalada, aproveitando a profundidade automotiva, mas lidando com ativos mais antigos que complicam as atualizações. Os gastos da Lei CHIPS estão redesenhando o mapa nacional à medida que Arizona, Texas, Ohio e Nova York atraem fábricas greenfield e ecossistemas de fornecedores, catalisando investimentos adicionais em infraestrutura de borda e programas de qualificação da força de trabalho.

No Sudeste, novas plantas de veículos e aeroespaciais se beneficiam de regulamentações trabalhistas favoráveis e edifícios mais novos que exigem menos modernizações, acelerando a adoção com foco digital. O corredor de inovação da Califórnia continua impulsionando software de manufatura centrado em IA, embora os altos custos operacionais levem alguns deslocamentos de fabricação para regiões internas de menor custo. O Noroeste do Pacífico aproveita o conhecimento aeroespacial em usinagem de compósitos e ferramentas de precisão, enquanto os estados das Montanhas Rochosas adotam automação de mineração e metais habilitada por 5G.

Programas federais como a Parceria de Extensão de Manufatura fornecem orientação tecnológica a empresas de pequeno e médio porte em todos os estados, democratizando o acesso às práticas da Indústria 4.0. A especialização regional fomenta transbordamentos de conhecimento — eletrificação nos Grandes Lagos, semicondutores no Sudoeste, fuselagens de defesa no Sudeste — criando um ciclo virtuoso em que as redes de fornecedores adotam as mesmas plataformas inteligentes para manter o status de qualificação. Coletivamente, esses padrões geográficos sustentam um cenário de manufatura inteligente resiliente e distribuído, capaz de absorver choques enquanto mantém o impulso de inovação.

Cenário Competitivo

A concorrência é moderada, com os cinco principais fornecedores respondendo por aproximadamente 45% da receita, deixando amplo espaço para entrantes especializados. Rockwell Automation, Honeywell e Siemens estão incorporando seus portfólios de controle dentro de nuvens de hiperescaladores — Rockwell com Microsoft Azure e Honeywell com Google Cloud Vertex — pivotando do posicionamento de produto para o de plataforma. Tais alianças permitem atualizações contínuas de modelos de IA e benchmarking entre sites, diferenciais que os fornecedores de hardware puro têm dificuldade em igualar.

Empresas nativas de borda visam a tradução de protocolos e implantação rápida, conquistando participação em modernizações de instalações existentes onde a sensibilidade ao custo é aguda. A conformidade com padrões em torno da Estrutura de Segurança Cibernética NIST 2.0 e da ISA/IEC 62443 está se tornando um requisito de entrada, favorecendo fornecedores com pilhas de segurança holísticas. Enquanto isso, especialistas em visão de máquina integram imagens hiperespectrais e aprendizado profundo, fazendo parcerias com fabricantes de robôs colaborativos para oferecer células de inspeção completas.

Os modelos de precificação estão migrando para contratos baseados em resultados, nos quais os fornecedores garantem eficiência global dos equipamentos ou economia de energia, alinhando os incentivos com os imperativos de retorno sobre investimento dos fabricantes. A consolidação é provável entre fornecedores de sensores e gateways de médio porte que não têm escala para financiar pesquisa e desenvolvimento em nuvem, enquanto novos entrantes com foco em software se expandem por meio de SaaS vertical adaptado a setores regulamentados. Em conjunto, a ênfase estratégica está se inclinando da defesa da base instalada para o controle do ecossistema de dados.

Líderes do Setor de Manufatura Inteligente dos Estados Unidos

Rockwell Automation, Inc.

Emerson Electric Co.

Honeywell International Inc.

Siemens Industry, Inc.

General Electric Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Instituto Nacional de Padrões e Tecnologia publicou o guia preliminar NIST SP 1308 alinhando a Estrutura de Segurança Cibernética 2.0 com a gestão da força de trabalho para implantações em fábricas inteligentes.

- Janeiro de 2025: A Sociedade Internacional de Automação lançou a atualização ANSI/ISA-62443-2-1-2024, introduzindo um modelo de maturidade para governança de segurança cibernética industrial.

- Dezembro de 2024: A Rockwell Automation conquistou o contrato global de padronização de MES da Sumitomo Rubber Industries, começando pela planta de Shirakawa e se estendendo até 2026.

- Novembro de 2024: A Siemens reportou EUR 1,8 bilhão (USD 2,0 bilhões) em receita recorrente anual de nuvem, alcançando um crescimento de 1,5 vezes em relação ao ano anterior e uma participação de 40% em assinaturas.

Escopo do Relatório do Mercado de Manufatura Inteligente dos Estados Unidos

| Controlador Lógico Programável (CLP) |

| Controle Supervisório e Aquisição de Dados (SCADA) |

| Planejamento de Recursos Empresariais (ERP) |

| Sistema de Controle Distribuído (SCD) |

| Interface Homem-Máquina (IHM) |

| Gerenciamento do Ciclo de Vida do Produto (PLM) |

| Sistema de Execução de Manufatura (MES) |

| Plataformas de Gêmeos Digitais |

| Software de Análise de Borda |

| Outras Tecnologias |

| Hardware | Robótica |

| Sensores | |

| Sistemas de Visão de Máquina | |

| Dispositivos de Controle | |

| Software | MES |

| PLM | |

| Conjuntos SCADA / ERP | |

| Gêmeos Digitais / IA e Análises | |

| Serviços | Integração e Implementação |

| Consultoria e Treinamento | |

| Serviços Gerenciados | |

| Segmento de Comunicação |

| Local |

| Nuvem |

| Híbrido |

| Automotivo |

| Semicondutores e Eletrônicos |

| Petróleo e Gás |

| Químico e Petroquímico |

| Farmacêuticos e Ciências da Vida |

| Aeroespacial e Defesa |

| Alimentos e Bebidas |

| Metais e Mineração |

| Energia e Serviços Públicos |

| Logística e Armazenagem |

| Outros Setores do Usuário Final |

| Por Tecnologia | Controlador Lógico Programável (CLP) | |

| Controle Supervisório e Aquisição de Dados (SCADA) | ||

| Planejamento de Recursos Empresariais (ERP) | ||

| Sistema de Controle Distribuído (SCD) | ||

| Interface Homem-Máquina (IHM) | ||

| Gerenciamento do Ciclo de Vida do Produto (PLM) | ||

| Sistema de Execução de Manufatura (MES) | ||

| Plataformas de Gêmeos Digitais | ||

| Software de Análise de Borda | ||

| Outras Tecnologias | ||

| Por Componente | Hardware | Robótica |

| Sensores | ||

| Sistemas de Visão de Máquina | ||

| Dispositivos de Controle | ||

| Software | MES | |

| PLM | ||

| Conjuntos SCADA / ERP | ||

| Gêmeos Digitais / IA e Análises | ||

| Serviços | Integração e Implementação | |

| Consultoria e Treinamento | ||

| Serviços Gerenciados | ||

| Segmento de Comunicação | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Híbrido | ||

| Por Setor do Usuário Final | Automotivo | |

| Semicondutores e Eletrônicos | ||

| Petróleo e Gás | ||

| Químico e Petroquímico | ||

| Farmacêuticos e Ciências da Vida | ||

| Aeroespacial e Defesa | ||

| Alimentos e Bebidas | ||

| Metais e Mineração | ||

| Energia e Serviços Públicos | ||

| Logística e Armazenagem | ||

| Outros Setores do Usuário Final | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de manufatura inteligente dos Estados Unidos?

O mercado foi avaliado em USD 80,64 bilhões em 2025.

Qual é a velocidade de crescimento do mercado até 2030?

Prevê-se que se expanda a uma CAGR de 12,24%, atingindo USD 143,63 bilhões.

Qual segmento de tecnologia está crescendo mais rapidamente?

As plataformas de gêmeos digitais registrarão uma CAGR de 12,53% até 2030.

Por que o setor farmacêutico está adotando a manufatura inteligente rapidamente?

As políticas de modernização da FDA e as necessidades de processamento contínuo impulsionam uma CAGR de 13,92% para implantações farmacêuticas e de ciências da vida.

Quais desafios retardam a adoção em plantas legadas?

Alto CAPEX de modernização, lacunas de segurança cibernética e competências limitadas em IA de borda são as principais barreiras.

Quem são os principais fornecedores?

Rockwell Automation, Honeywell e Siemens detinham coletivamente cerca de 28% da receita em 2024.

Página atualizada pela última vez em: