Taille et part du marché de la fabrication intelligente en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

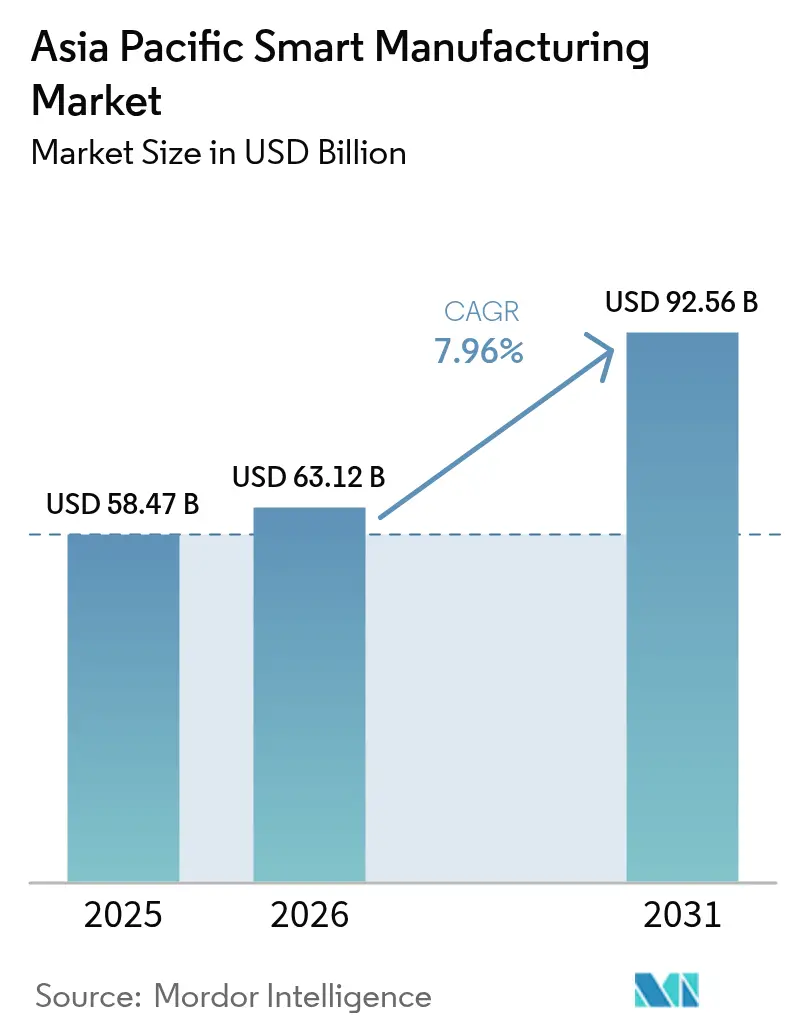

| Taille du marché de l'année de base (2025) | 58.47 Milliards de dollars |

| Taille du Marché (2026) | 63.12 Milliards de dollars |

| Taille du Marché (2031) | 92.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.96% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fabrication intelligente en Asie-Pacifique par Mordor Intelligence

La taille du marché de la fabrication intelligente en Asie-Pacifique était évaluée à 58,47 milliards USD en 2025 et devrait croître de 63,12 milliards USD en 2026 pour atteindre 92,56 milliards USD d'ici 2031, à un TCAC de 7,96 % durant la période de prévision (2026-2031). L'adoption s'accélère à mesure que les subventions gouvernementales réduisent les délais de retour sur investissement, que les pénuries de main-d'œuvre orientent les budgets vers l'automatisation en priorité, et que les expansions dans les semi-conducteurs exigent des processus rigoureusement contrôlés. Les pilotes de réseaux 5G privés offrent une latence inférieure à 10 millisecondes pour les robots mobiles et l'inspection en réalité augmentée, élargissant les cas d'usage autrefois limités par la connectivité.[1]Huawei Technologies, "Huawei dévoile une solution d'usine intelligente améliorée," Huawei, huawei.com Le matériel capte toujours la plus grande part des revenus, mais les contrats basés sur les services qui regroupent intégration, cybersécurité et analytique croissent plus rapidement, car les usines privilégient les garanties de résultats aux achats en immobilisations. Le marché de la fabrication intelligente en Asie-Pacifique est également façonné par la diversification des chaînes d'approvisionnement ; les multinationales répartissent leur production entre l'Inde, le Vietnam et la Malaisie pour limiter l'exposition à un seul pays, ce qui stimule à son tour la demande régionale en équipements flexibles connectés au cloud. La montée des cyberrisques sur les réseaux OT-IT convergents pousse davantage les dépenses vers les architectures à confiance zéro et les services de détection gérés.[2]Gouvernement du Japon, "L'IA dans la fabrication : un nouveau logiciel japonais prend en charge les travaux qualifiés," Japan Gov, japan.go.jp

Principaux enseignements du rapport

- Par géographie, la Chine était en tête avec une part de 48,33 % en 2025, tandis que l'Inde devrait progresser à un TCAC de 11,62 % jusqu'en 2031.

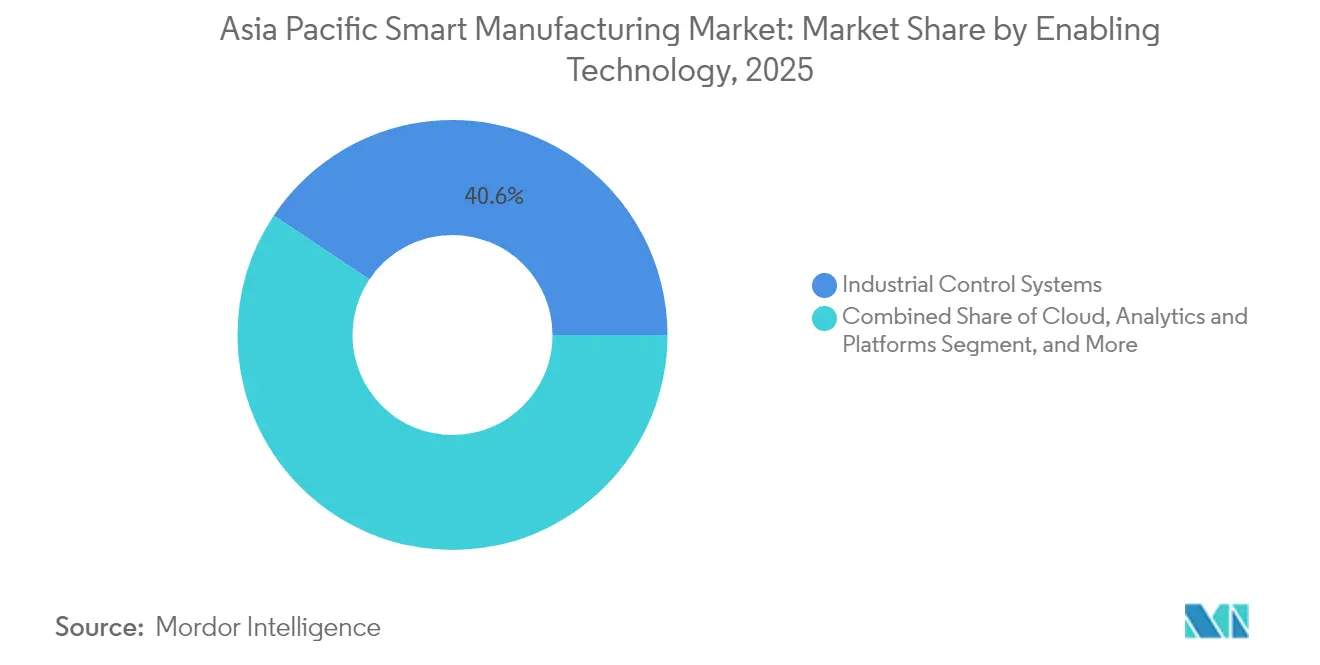

- Par technologie habilitante, les systèmes de contrôle industriel représentaient 40,62 % de la part du marché de la fabrication intelligente en Asie-Pacifique en 2025, tandis que le cloud, l'analytique et les plateformes devraient croître à un TCAC de 9,76 % jusqu'en 2031.

- Par composant, le matériel représentait 53,78 % de la taille du marché de la fabrication intelligente en Asie-Pacifique en 2025, tandis que les services devraient augmenter à un TCAC de 10,91 % jusqu'en 2031.

- Par mode de déploiement, les solutions sur site détenaient 62,54 % de la part des revenus en 2025, et les déploiements cloud devraient afficher un TCAC de 9,42 % jusqu'en 2031.

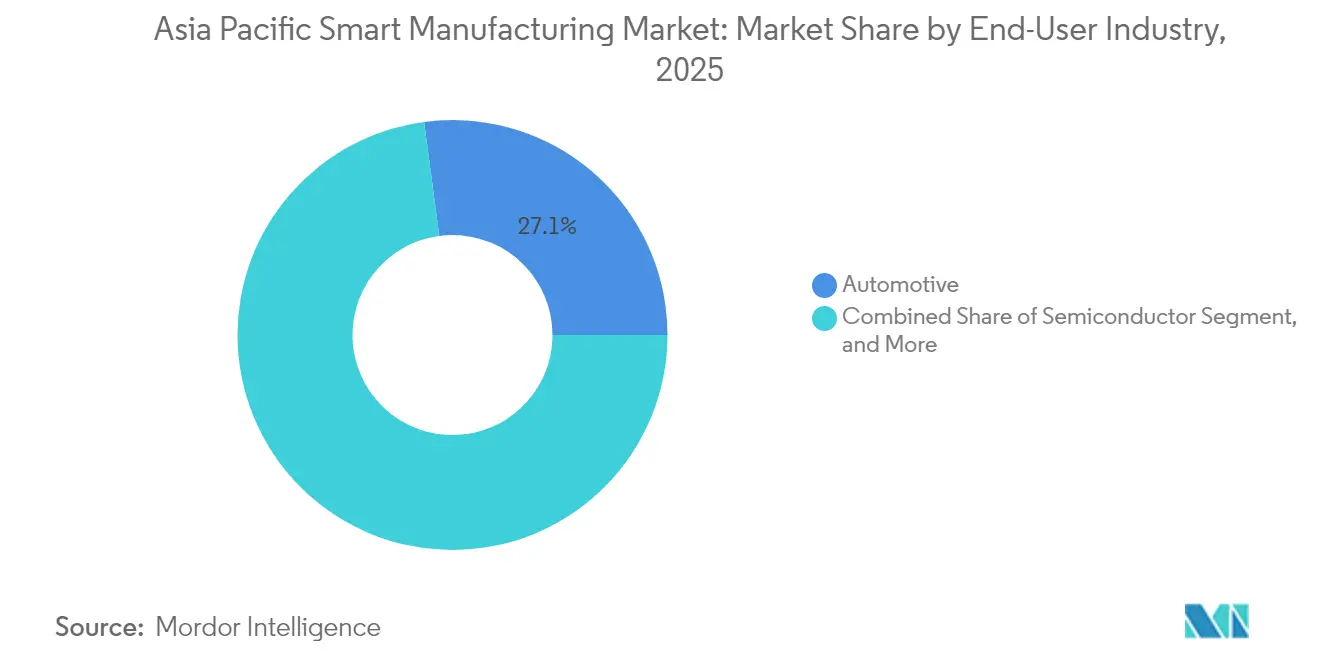

- Par secteur d'utilisation final, l'automobile représentait 27,11 % de la part en 2025 et les semi-conducteurs et l'électronique sont en bonne voie pour un TCAC de 10,08 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 61,22 % de la part en 2025, tandis que les PME devraient progresser à un TCAC de 11,21 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la fabrication intelligente en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations gouvernementales à la transformation numérique | +1.80% | Chine, Inde, Singapour, Malaisie | Moyen terme (2 à 4 ans) |

| Inflation des coûts de main-d'œuvre et pénuries de compétences | +1.50% | APAC mondial, plus fort en Chine, au Japon, à Singapour | Court terme (≤ 2 ans) |

| Relocalisation post-COVID et résilience de la chaîne d'approvisionnement | +1.20% | APAC mondial, retombées d'Amérique du Nord et de l'UE | Moyen terme (2 à 4 ans) |

| Déploiements rapides de réseaux 5G privés dans les usines | +0.90% | Chine, Corée du Sud, Japon, gains précoces à Singapour | Long terme (≥ 4 ans) |

| Course aux capacités de semi-conducteurs stimulant l'automatisation | +0.70% | Taïwan, Corée du Sud, Chine, retombées vers l'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Mandats de neutralité carbone poussant vers des opérations économes en énergie | +0.60% | Japon, Corée du Sud, Chine, extension vers l'ASEAN | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales à la transformation numérique

Le fonds Industry4WRD de la Malaisie, le Programme Pilote de Soutien à la Transformation Numérique de Singapour, l'initiative de Transformation Numérique Asiatique du Japon et le programme SAMARTH Udyog Bharat 4.0 de l'Inde subventionnent collectivement les équipements, la formation et les collaborations transfrontalières en R&D afin d'accélérer les initiatives de Transformation Numérique en Asie-Pacifique. Les subventions de contrepartie en Malaisie ont déjà versé 109,2 millions RM à 299 PME, réduisant ainsi les barrières à l'entrée en matière d'automatisation. Singapour offre 50 000 HKD par PME pour des solutions pré-approuvées pouvant être installées en neuf mois. Le METI parraine des projets conjoints reliant des intégrateurs de systèmes japonais à des fabricants d'Asie du Sud-Est pour co-développer des cas d'usage. Les centres de démonstration de l'Inde ont formé 9 800 personnes et validé des kits prêts à l'emploi adaptés aux usines disposant de ressources limitées. Collectivement, ces politiques réduisent les risques liés aux investissements, compriment les courbes d'apprentissage et raccourcissent les délais de mise à l'échelle, propulsant le marché de la fabrication intelligente en Asie-Pacifique vers une expansion soutenue à deux chiffres.

Inflation des coûts de main-d'œuvre et pénuries de compétences

Les salaires moyens dans la fabrication chinoise ont plus que doublé entre 2015 et 2024, érodant l'avantage historique en termes de coûts et poussant les entreprises vers des lignes de production entièrement automatisées. La main-d'œuvre japonaise en usinage de précision a diminué d'environ 100 000 personnes sur deux décennies, stimulant les logiciels de FAO assistés par IA qui réduisent le temps de programmation de plusieurs heures à quelques minutes. Le marché du travail tendu de Singapour oblige ses 2 700 entreprises d'ingénierie de précision à combiner des robots collaboratifs avec des opérateurs humains pour maintenir un taux de disponibilité élevé. La Cisco Networking Academy a déjà formé 20 millions d'apprenants, contribuant à combler les lacunes en compétences numériques qui ralentissent les projets d'automatisation. La hausse des coûts du personnel, conjuguée aux pressions démographiques, accélère donc la réallocation des dépenses en immobilisations des effectifs vers les équipements intelligents sur l'ensemble du marché de la fabrication intelligente en Asie-Pacifique.

Relocalisation post-COVID et résilience de la chaîne d'approvisionnement

Quatre-vingt-trois pour cent des dirigeants de la fabrication prévoient de rapprocher une partie de leur production des centres de demande, et un tiers a déjà réalisé des pilotes de relocalisation. La Malaisie a attiré de nouvelles lignes RFID de Xindeco IoT au service des fabricants régionaux d'appareils IoT, illustrant comment l'atténuation des risques liés à la chaîne d'approvisionnement stimule directement les commandes d'automatisation. Les enquêtes de PwC montrent que 76 % des PDG diversifient désormais leurs bases de fournisseurs, catalysant la demande de machines modulaires connectées au cloud pouvant être reproduites dans plusieurs zones géographiques sans longs cycles de mise en service. Les empreintes de production distribuées nécessitent également une visibilité en temps réel, augmentant les dépenses en analytique et en plateformes de périphérie au sein du marché de la fabrication intelligente en Asie-Pacifique. Les fournisseurs capables de livrer des tableaux de bord multi-sites et une maintenance prédictive transfrontalière sont bien positionnés pour capter des parts de marché à mesure que la décentralisation remodèle les calculs d'approvisionnement.

Déploiements rapides de réseaux 5G privés dans les usines

Les latences inférieures à 10 millisecondes atteintes dans l'usine Amberg de Siemens et les sites pilotes de NTT Docomo permettent des AGV sans fil, une formation basée sur la réalité augmentée et des grilles de capteurs à haute densité. La GSMA estime que la 5G privée peut réduire les coûts de câblage de 30 à 40 % tout en préservant des performances déterministes. Les fabricants en Corée du Sud ont commencé à intégrer des serveurs de périphérie avec des radios 5G pour exécuter une vision par IA qui détecte les micro-défauts dans les plaquettes de mémoire en temps réel. Les premiers adoptants signalent des gains d'OEE à deux chiffres, validant le potentiel à long terme du passage du Wi-Fi ou de l'Ethernet câblé aux réseaux sous licence de spectre. À mesure que les politiques spectrales en Asie se libéralisent, le marché de la fabrication intelligente en Asie-Pacifique pivotera de plus en plus vers des architectures natives 5G qui reconfigurent les lignes sans modifications physiques du réseau.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées et incertitude sur le retour sur investissement | -1.40% | APAC mondial, impact le plus fort sur les PME | Court terme (≤ 2 ans) |

| Écosystème de fournisseurs fragmenté et complexité d'intégration | -0.80% | APAC mondial, particulièrement complexe dans les environnements multi-fournisseurs | Moyen terme (2 à 4 ans) |

| Vulnérabilités de cybersécurité dans la convergence OT-IT | -0.60% | APAC mondial, critique dans les secteurs réglementés | Long terme (≥ 4 ans) |

| Lacunes d'interopérabilité des équipements hérités | -0.50% | APAC mondial, aigu dans les régions manufacturières établies | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées et incertitude sur le retour sur investissement

Les conversions complètes en usines intelligentes nécessitent souvent entre 2 et 5 millions USD par site de taille moyenne, décourageant les ateliers familiaux et les assembleurs sous contrat. Les enquêtes de Telstra ont révélé que 67 % des répondants retardent les projets IoT en raison de préoccupations liées aux coûts. Les avantages s'accumulent dans les domaines de l'énergie, de la qualité et de la logistique, rendant difficile l'approbation du retour sur investissement sur la base d'un seul indicateur. Les données de Honeywell montrent que 45 % des dirigeants reportent les déploiements de maintenance prédictive parce que les modèles financiers ne peuvent pas isoler la contribution de la réduction des temps d'arrêt. Les subventions gouvernementales ne compensent qu'une fraction des budgets totaux, et de nombreux programmes appliquent des filtres d'éligibilité stricts, laissant les petites entreprises financer elles-mêmes des investissements qui peuvent prendre trois à cinq ans pour atteindre le seuil de rentabilité. Tant que les modèles de financement ne mûriront pas, ce frein réduira la croissance à court terme du marché de la fabrication intelligente en Asie-Pacifique.

Vulnérabilités de cybersécurité dans la convergence OT-IT

Rockwell Automation rapporte que 65 % des usines ont subi au moins une violation en 2024, avec des attaques de rançongiciels sur les lignes de production en hausse de 87 % d'une année sur l'autre. Les automates programmables industriels hérités manquent de chiffrement, imposant des mises à niveau ou des remplacements coûteux. L'analytique cloud et l'accès SCADA à distance élargissent la surface d'attaque, intégrant des exigences de conformité telles que l'IEC 62443 dans les listes de contrôle des achats. La pénurie régionale de talents en sécurité axée sur l'OT aggrave le risque ; les fabricants s'appuient souvent sur des MSSP tiers qui peuvent ne pas comprendre les contraintes de contrôle en temps réel. Des arrêts très médiatisés dans des usines de semi-conducteurs ont conduit à des mandats au niveau du conseil d'administration pour des architectures à confiance zéro, mais le coût et la complexité supplémentaires ralentissent les cycles de décision. Le cyberrisque freinera donc le marché de la fabrication intelligente en Asie-Pacifique jusqu'à ce que les plateformes de sécurité clés en main deviennent courantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie habilitante : les systèmes de contrôle ancrent l'évolution numérique

Les systèmes de contrôle industriel ont généré 40,62 % de la part du marché de la fabrication intelligente en Asie-Pacifique en 2025, soulignant leur rôle de colonne vertébrale en temps réel pour des milliers d'usines discrètes et de processus. Les automates programmables industriels et le SCADA restent des incontournables des achats car ils garantissent un fonctionnement déterministe dans des conditions d'atelier difficiles. Les fabricants superposent cependant de plus en plus ces contrôles avec des tableaux de bord cloud qui unifient les KPI d'OEE, d'énergie et de qualité. Le marché de la fabrication intelligente en Asie-Pacifique assiste par conséquent à des architectures hybrides où des passerelles de périphérie transmettent des données chiffrées à des moteurs d'IA qui détectent les anomalies bien avant que les alarmes ne se déclenchent.

Le cloud, l'analytique et les plateformes croissent à un TCAC de 9,76 % à mesure que les entreprises migrent des historiens isolés vers des modèles de maintenance prédictive qui réduisent les temps d'arrêt non planifiés jusqu'à 20 %. Les systèmes de vision par machine, autrefois limités aux contrôles à caméra unique, intègrent désormais des bibliothèques d'apprentissage profond qui signalent les défauts sub-microniques dans les semi-conducteurs. L'adoption de la robotique industrielle s'étend au-delà des lignes de peinture automobile vers des secteurs à faible volume et haute diversité tels que les dispositifs médicaux. Les piles de connectivité allant du réseau sensible au temps au Wi-Fi 6E soutiennent ces couches d'intelligence. Les fournisseurs qui regroupent contrôles, analytique et cybersécurité en niveaux d'abonnement élargissent les budgets adressables au sein du marché de la fabrication intelligente en Asie-Pacifique.

Par composant : les services captent une part croissante des dépenses

Le matériel représentait 53,78 % de la taille du marché de la fabrication intelligente en Asie-Pacifique en 2025, reflétant la demande de robots, de capteurs et de contrôleurs qui automatisent les tâches répétitives. Néanmoins, les services progressent plus rapidement à un TCAC de 10,91 % car les usines en reconversion cherchent des mises à niveau clés en main plutôt que des déploiements en autonomie. Les intégrateurs de systèmes regroupent désormais conseil, mise en service et opérations de sécurité gérées dans des contrats pluriannuels qui font passer les dépenses des immobilisations aux charges d'exploitation.

Les enjeux des logiciels continuent d'augmenter car la différenciation algorithmique, telle que la planification de trajectoire adaptative pour les robots collaboratifs, offre des gains de productivité impossibles à obtenir par de simples ajustements matériels. Les engagements de services de la périphérie au cloud permettent aux PME de tester des fonctionnalités sans posséder des piles entières, accélérant la démocratisation sur l'ensemble du marché de la fabrication intelligente en Asie-Pacifique. L'effacement de la frontière entre logiciel et services signifie que les fournisseurs doivent maintenir des feuilles de route d'amélioration continue, et pas seulement des versions versionnées, pour maintenir des taux de renouvellement élevés.

Par mode de déploiement : l'adoption du cloud progresse mais le mode hybride prévaut

Les installations sur site détenaient encore 62,54 % des revenus en 2025, portées par les mandats de souveraineté des données dans les secteurs pharmaceutique et de la défense ainsi que par les exigences de latence pour le contrôle du mouvement. Les usines devant respecter les règles GxP ou ITAR préfèrent les réseaux isolés. Même ainsi, le marché de la fabrication intelligente en Asie-Pacifique ajoute des nœuds cloud à un TCAC de 9,42 % car les algorithmes de maintenance prédictive et les tableaux de bord multi-sites nécessitent un calcul élastique.

Les architectures hybrides et de la périphérie au cloud résolvent le dilemme latence-conformité. Les serveurs de périphérie exécutent des contrôles à la milliseconde, tandis que les données non critiques se synchronisent avec les clouds publics pour l'entraînement des modèles d'IA. Les usines de semi-conducteurs à Taïwan exécutent déjà des jumeaux virtuels dans des environnements sandbox cloud pour tester les ajustements de processus avant de déployer les recettes sur les outils physiques. À mesure que les offres de cloud souverain se multiplient, davantage de secteurs externaliseront l'analytique, réduisant les empreintes sur site sur l'ensemble du marché de la fabrication intelligente en Asie-Pacifique.

Par secteur d'utilisation final : l'échelle automobile rencontre la précision des puces

Les usines automobiles représentaient 27,11 % des revenus de 2025, bénéficiant d'une densité robotique bien établie et du virage vers les véhicules électriques qui nécessite des lignes de carrosserie reconfigurables. Les constructeurs automobiles exploitent des outils de couple guidés par vision et des fils numériques pour gérer le séquençage de modèles mixtes sans temps d'arrêt.

Les semi-conducteurs et l'électronique, croissant à un TCAC de 10,08 %, sont les plus rapides à progresser ; les usines exigent une précision sub-micronique, rendant le contrôle run-to-run basé sur l'IA indispensable. Les entreprises pharmaceutiques investissent dans des modules de fabrication continue pour renforcer la traçabilité, tandis que les transformateurs alimentaires adoptent des capteurs IoT pour l'analyse des risques. Les grands donneurs d'ordre aérospatiaux utilisent des cellules de fabrication additive liées à des systèmes PLM qui tracent chaque lot de poudre. Cette diversité démontre comment le marché de la fabrication intelligente en Asie-Pacifique s'adapte aux impératifs réglementaires et de débit spécifiques à chaque secteur.

Par taille d'entreprise : l'élan des PME remodèle les stratégies des fournisseurs

Les grandes entreprises ont encore généré 61,22 % des dépenses de 2025, reflétant leurs ressources importantes et leurs déploiements multi-sites. Pourtant, les PME progressent à un TCAC de 11,21 % grâce à des kits de démarrage qui regroupent capteurs, tableaux de bord cloud et financement à l'usage. Des modèles standardisés permettent une preuve de concept en deux semaines qui démontre des gains de rendement sans perturber la production.

Les entreprises de taille moyenne servent souvent de fournisseurs de rang 1 dans la chaîne d'approvisionnement et font donc face à des mandats numériques descendants des équipementiers. Elles choisissent des abonnements MES modulaires qui s'adaptent à mesure que des lignes sont ajoutées. Le marché de la fabrication intelligente en Asie-Pacifique élargit donc sa base de clients, obligeant les fournisseurs à fixer les prix en devises locales, à proposer une intégration à distance et à intégrer un support multilingue.

Analyse géographique

La part de revenus de 48,33 % de la Chine en 2025 est le produit de la politique d'État, d'écosystèmes de fournisseurs denses et de pilotes d'usines 5G agressifs qui réduisent les coûts d'intégration. Les subventions provinciales remboursent jusqu'à 50 % des achats d'automatisation éligibles, encourageant les PME à sauter les mises à niveau progressives. Les grands équipementiers tels que Midea exploitent des usines phares où les bras robotiques sont plus nombreux que les travailleurs, prouvant la scalabilité pour une réplication exacte. Cependant, les tensions commerciales et la hausse des salaires incitent certaines multinationales à diversifier leurs empreintes, tempérant les gains futurs de part de marché de la Chine au sein du marché de la fabrication intelligente en Asie-Pacifique.

L'Inde, progressant à un TCAC de 11,62 %, bénéficie des bancs d'essai SAMARTH Udyog Bharat 4.0 et d'une main-d'œuvre logicielle anglophone qui simplifie l'intégration IT-OT. Les équipementiers automobiles développant leur production de véhicules électriques au Tamil Nadu et au Maharashtra intègrent des jumeaux numériques dès le premier jour, évitant les mises à niveau de systèmes hérités. Les clusters pharmaceutiques à Hyderabad adoptent la fabrication continue pour répondre aux normes de qualité à l'exportation, élargissant la portée du marché. Les facteurs habilitants critiques comprennent les améliorations de la qualité de l'alimentation électrique et le déploiement de corridors industriels dédiés qui intègrent des nœuds logistiques avec des centres de données.

Le Japon, la Corée du Sud et Singapour représentent des poches matures mais à forte intensité d'innovation. Le Japon associe une densité robotique vieille de plusieurs décennies à une planification assistée par IA qui compense les lacunes en main-d'œuvre qualifiée. Les géants des puces de Corée du Sud déploient l'IA de périphérie pour améliorer le rendement de la lithographie, tandis que Singapour exploite le District d'innovation de Jurong comme bac à sable pour les cobots activés par la 5G et les solutions de maintenance prédictive. Ailleurs, le Vietnam et la Thaïlande captent les investissements découlant des stratégies Chine plus un, en se concentrant sur les lignes d'assemblage électronique qui préinstallent des connecteurs cloud. L'Australie applique le savoir-faire de la fabrication intelligente aux remises à neuf d'équipements miniers, soulignant l'étendue du marché de la fabrication intelligente en Asie-Pacifique.

Paysage concurrentiel

Le marché de la fabrication intelligente en Asie-Pacifique présente une fragmentation modérée : les grands acteurs traditionnels de l'automatisation dominent les contrôles et les entraînements, mais les niches de l'analytique cloud, de la vision par IA et de la cybersécurité attirent des entrants agressifs. ABB, Siemens et Schneider Electric exploitent leurs bases installées pour vendre des analytiques par abonnement qui transforment les empreintes matérielles en plateformes de données. Fanuc, Yaskawa et Omron poussent des cobots à faible charge utile adaptés aux budgets des PME, élargissant les revenus adressables au-delà des ateliers de carrosserie automobile.

Des spécialistes régionaux tels que Keyence et Advantech capitalisent sur la proximité et des cycles d'ingénierie rapides pour adapter les capteurs et les passerelles aux normes de conformité locales. Les acteurs chinois, dont Huawei et Inovance, ciblent la pile du contrôle au cloud, regroupant souvent la 5G privée et les serveurs de périphérie à prix réduit. Les alliances stratégiques se multiplient ; le partenariat d'Omron avec Cognizant associe 200 000 références matérielles à des compétences d'intégration IT pour offrir des migrations numériques de bout en bout.

La capacité en cybersécurité émerge comme un différenciateur clé à mesure que les conseils d'administration exigent des preuves de résilience. Les fournisseurs intègrent la conformité IEC 62443 dans leurs propositions et font appel à des MSSP pour une surveillance 24h/24 et 7j/7. Une consolidation est probable parmi les fournisseurs de MES de niveau intermédiaire cherchant à atteindre une échelle pour concurrencer sur le support mondial. Dans l'ensemble, les leaders capables de prouver le retour sur investissement via des sites de référence, d'offrir une tarification à la consommation et de maintenir des équipes de service locales surpasseront les concurrents axés uniquement sur le matériel au sein du marché de la fabrication intelligente en Asie-Pacifique.

Leaders du secteur de la fabrication intelligente en Asie-Pacifique

ABB Ltd

Honeywell International Inc.

Siemens AG

Schneider Electric SE

Robert Bosch GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Omron et Cognizant ont annoncé un partenariat stratégique pour intégrer l'IT et l'OT en vue de la transformation numérique des usines.

- Janvier 2025 : Huawei a dévoilé une solution d'usine intelligente améliorée intégrant des réseaux de production intégrés et des plateformes pilotées par l'IA.

- Décembre 2024 : Schaeffler AG a accepté d'acquérir Dhruva Automation pour renforcer ses services d'ingénierie en Asie-Pacifique.

- Août 2024 : Cisco et Rockwell Automation ont signé un protocole d'accord pour accélérer la transformation numérique en Asie-Pacifique, au Japon et en Grande Chine.

Périmètre du rapport sur le marché de la fabrication intelligente en Asie-Pacifique

La fabrication intelligente utilise l'analytique des mégadonnées, la robotique, les systèmes de vision par machine, les capteurs et les transmetteurs pour affiner des processus complexes et gérer les chaînes d'approvisionnement. Ces solutions permettent à une entreprise d'utiliser la fabrication intelligente pour passer de pratiques réactives à des pratiques prédictives. Ce changement vise à améliorer l'efficacité du processus et la performance du produit.

Le marché de la fabrication intelligente en Asie-Pacifique est segmenté par technologies habilitantes (systèmes de contrôle industriel, robotique industrielle, systèmes de vision par machine, cloud, analytique et plateformes, cybersécurité, capteurs et transmetteurs, connectivité et communication, et autres solutions de terrain, de contrôle et de sécurité), par secteur d'utilisation final (automobile, semi-conducteurs, pétrole et gaz, chimie et pétrochimie, pharmaceutique, aérospatiale et défense, alimentation et boissons) et par pays. Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Systèmes de contrôle industriel | Automate programmable industriel (API) |

| Contrôle et acquisition de données (SCADA) | |

| Système de contrôle distribué (SCD) | |

| Interface homme-machine (IHM) | |

| Système d'exécution de la fabrication (MES) | |

| Gestion du cycle de vie des produits (PLM) | |

| Robotique industrielle | |

| Systèmes de vision par machine | |

| Cloud, analytique et plateformes | |

| Cybersécurité | |

| Capteurs et transmetteurs | |

| Connectivité et communication | |

| Autres solutions de terrain, de contrôle et de sécurité |

| Matériel |

| Logiciel |

| Services |

| Sur site |

| Cloud |

| Hybride |

| De la périphérie au cloud |

| Automobile |

| Semi-conducteurs et électronique |

| Pétrole et gaz |

| Chimie et pétrochimie |

| Pharmaceutique et biotechnologie |

| Aérospatiale et défense |

| Alimentation et boissons |

| Métaux et mines |

| Logistique et entreposage |

| Autres secteurs d'utilisation final |

| Petites entreprises |

| Entreprises de taille moyenne |

| Grandes entreprises |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Taïwan |

| Singapour |

| Thaïlande |

| Vietnam |

| Australie |

| Reste de l'Asie-Pacifique |

| Par technologie habilitante | Systèmes de contrôle industriel | Automate programmable industriel (API) |

| Contrôle et acquisition de données (SCADA) | ||

| Système de contrôle distribué (SCD) | ||

| Interface homme-machine (IHM) | ||

| Système d'exécution de la fabrication (MES) | ||

| Gestion du cycle de vie des produits (PLM) | ||

| Robotique industrielle | ||

| Systèmes de vision par machine | ||

| Cloud, analytique et plateformes | ||

| Cybersécurité | ||

| Capteurs et transmetteurs | ||

| Connectivité et communication | ||

| Autres solutions de terrain, de contrôle et de sécurité | ||

| Par composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Hybride | ||

| De la périphérie au cloud | ||

| Par secteur d'utilisation final | Automobile | |

| Semi-conducteurs et électronique | ||

| Pétrole et gaz | ||

| Chimie et pétrochimie | ||

| Pharmaceutique et biotechnologie | ||

| Aérospatiale et défense | ||

| Alimentation et boissons | ||

| Métaux et mines | ||

| Logistique et entreposage | ||

| Autres secteurs d'utilisation final | ||

| Par taille d'entreprise | Petites entreprises | |

| Entreprises de taille moyenne | ||

| Grandes entreprises | ||

| Par pays | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Singapour | ||

| Thaïlande | ||

| Vietnam | ||

| Australie | ||

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quelles sont les valeurs actuelles et projetées du marché de la fabrication intelligente en Asie-Pacifique ?

Le marché s'établit à 63,12 milliards USD en 2026 et devrait atteindre 92,56 milliards USD d'ici 2031, avec un TCAC de 7,96 %.

Quel pays contribue le plus aux revenus ?

La Chine représente 48,33 % des revenus de 2025 grâce à sa grande base industrielle et à ses incitations politiques.

Quel segment technologique se développe le plus rapidement ?

Le cloud, l'analytique et les plateformes devraient croître à un TCAC de 9,76 % jusqu'en 2031, à mesure que les fabricants basculent vers des opérations pilotées par les données.

Quel est le principal obstacle qui ralentit l'adoption parmi les PME ?

Les dépenses d'investissement initiales élevées et l'incertitude sur le retour sur investissement restent les principaux obstacles, en particulier pour les petites entreprises.

À quelle vitesse les réseaux 5G privés en usine sont-ils adoptés ?

Les déploiements s'accélèrent, les améliorations de latence permettant les AGV et l'inspection en réalité augmentée, et ce moteur devrait ajouter +0,9 % au TCAC global.

Quel secteur d'utilisation final affiche la croissance la plus rapide ?

La fabrication de semi-conducteurs et d'électronique devrait se développer à un TCAC de 10,08 % jusqu'en 2031 grâce aux expansions de capacité dans toute la région.

Dernière mise à jour de la page le: