Taille et part du marché de l'oxygène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

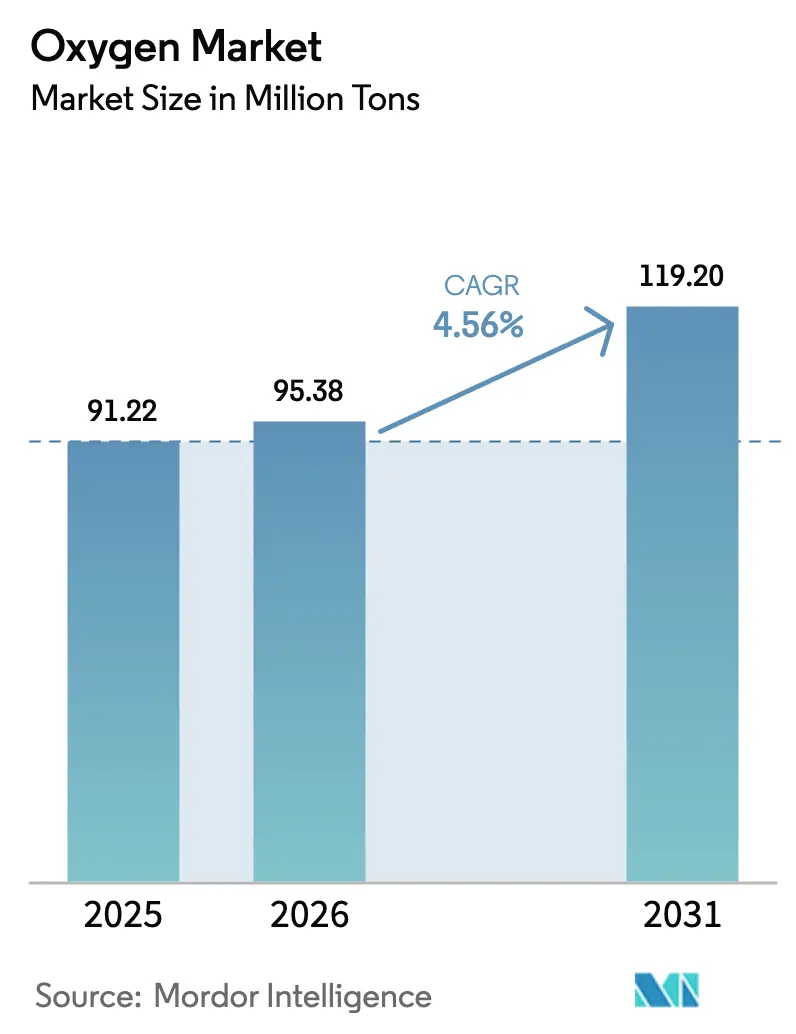

| Volume du Marché (2026) | 95.38 Millions de tonnes |

| Volume du Marché (2031) | 119.20 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'oxygène par Mordor Intelligence

La taille du marché de l'oxygène devrait passer de 91,22 millions de tonnes en 2025 à 95,38 millions de tonnes en 2026, pour atteindre 119,20 millions de tonnes d'ici 2031, avec un TCAC de 4,56 % sur la période 2026-2031. Les mandats de décarbonation rapide dans l'industrie lourde, les lacunes croissantes dans les infrastructures de gaz médical et le recours accru aux flux de sous-produits de l'électrolyse se conjuguent pour définir une trajectoire de croissance claire pour le marché mondial de l'oxygène. L'Asie-Pacifique renforce son rôle de premier producteur et de consommateur à la croissance la plus rapide, tandis que la Chine et l'Inde ajoutent simultanément des hauts-fourneaux, des usines de fabrication de semi-conducteurs et des installations hospitalières PSA. L'approvisionnement gazeux ancré dans des pipelines longue distance reste dominant, mais la logistique du liquide prend de l'ampleur sur le marché de l'oxygène partout où les mines, les complexes de conversion GNL en énergie et d'autres installations éloignées nécessitent des livraisons en vrac. La demande en très haute pureté émanant des usines de puces à nœuds avancés commence à remodeler les fourchettes de prix marchands, tandis que les hôpitaux des économies émergentes se tournent vers la production sur site pour atténuer les pénuries de bouteilles et les coûts de transport.

Principaux enseignements du rapport

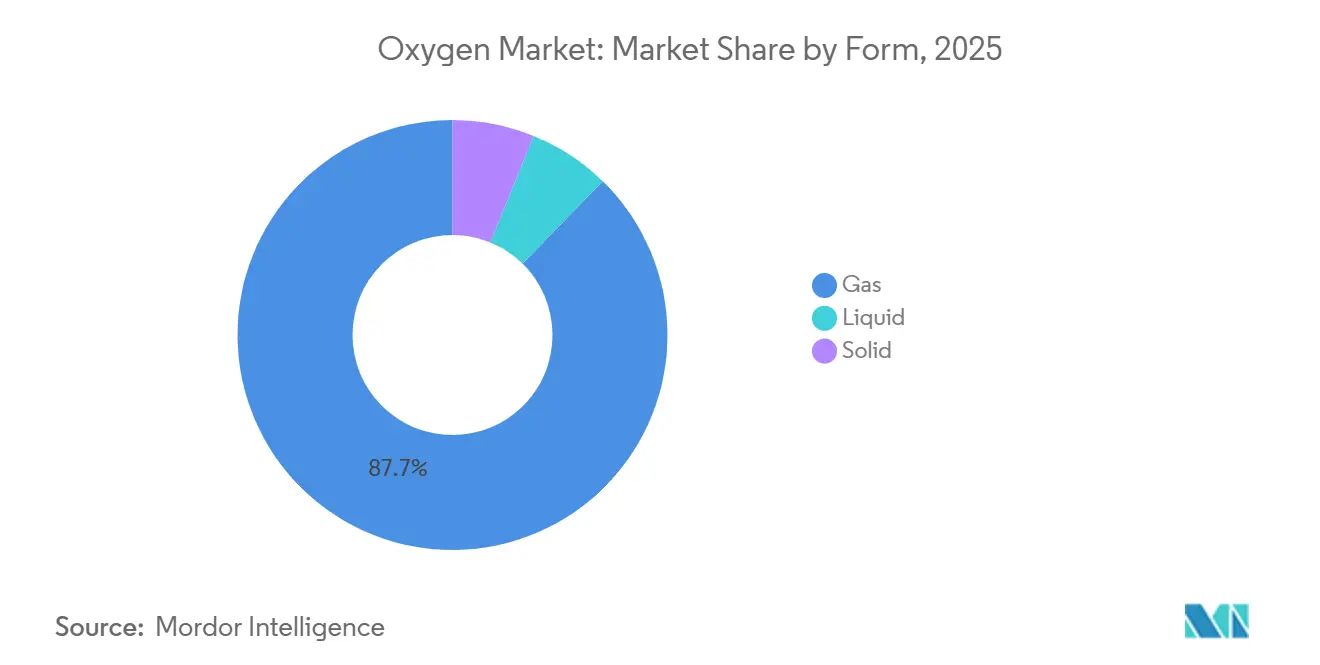

- Par forme, le gaz a dominé avec 87,68 % de la part du marché de l'oxygène en 2025, tandis que le liquide devrait progresser à un TCAC de 4,55 % jusqu'en 2031.

- Par type, l'industriel représentait 64,66 % de la taille du marché de l'oxygène en 2025, tandis que le médical devrait se développer à un TCAC de 4,78 % durant 2026-2031.

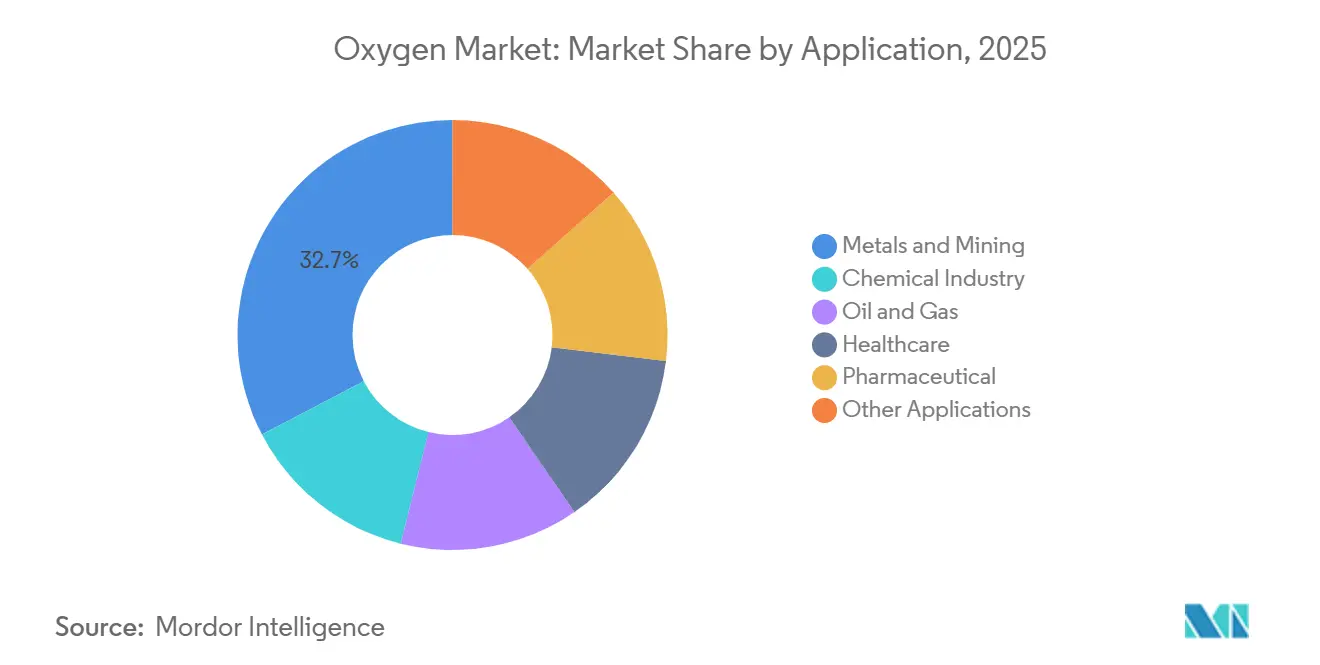

- Par application, les métaux et mines ont capté 32,67 % de la taille du marché de l'oxygène en 2025, tandis que le pharmaceutique affiche le TCAC le plus rapide à 4,98 % jusqu'en 2031.

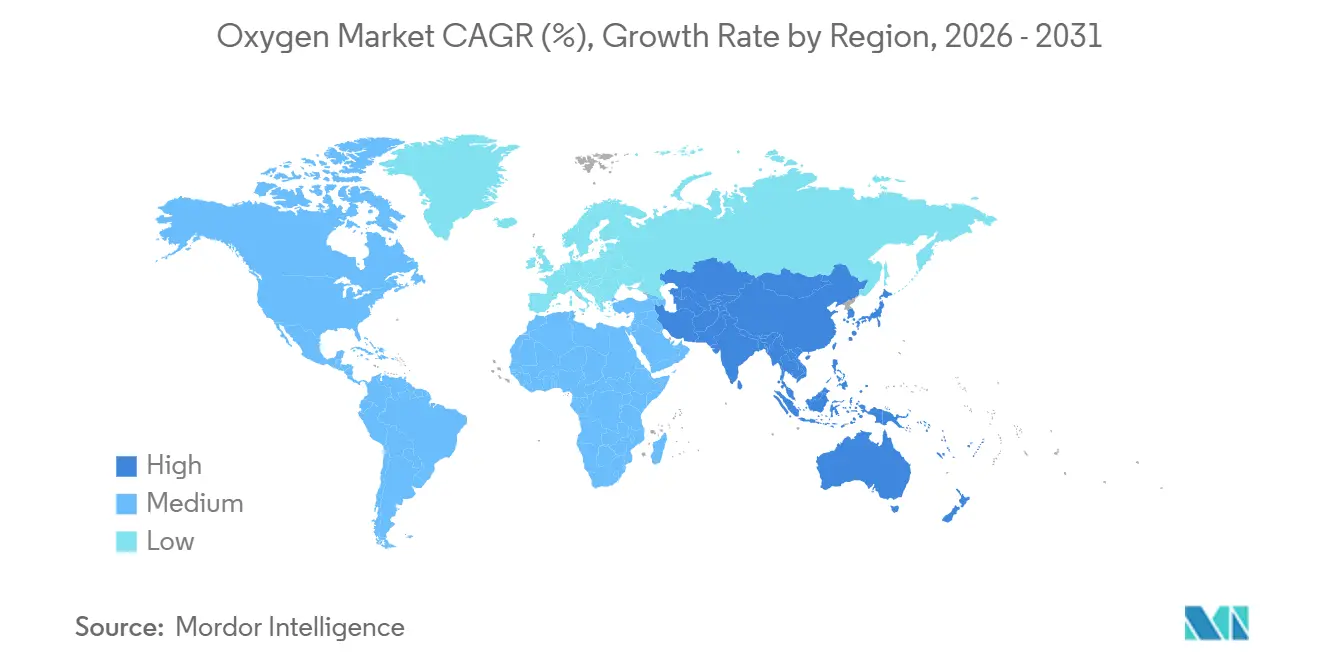

- Par géographie, l'Asie-Pacifique a dominé avec 41,52 % de la part du marché de l'oxygène en 2025 et enregistre également le TCAC le plus élevé à 5,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'oxygène

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence croissante des troubles respiratoires aigus et chroniques | +1.2% | Mondial, avec une demande aiguë en Asie du Sud et en Afrique subsaharienne | Moyen terme (2-4 ans) |

| Croissance de la production d'acier et de métaux non ferreux en Asie | +1.5% | Cœur APAC (Chine, Inde, ASEAN), débordement vers le Moyen-Orient | Long terme (≥4 ans) |

| Expansion des projets d'hydrogène dédié et d'oxycombustion | +0.9% | Amérique du Nord, Europe, Moyen-Orient, Australie | Long terme (≥4 ans) |

| Transition des hôpitaux vers des micro-unités PSA dans les marchés émergents | +0.7% | Asie du Sud, Asie du Sud-Est, Afrique subsaharienne | Court terme (≤2 ans) |

| Demande en O₂ de très haute pureté pour les semi-conducteurs à nœuds avancés | +0.4% | Asie de l'Est (Corée du Sud, Taïwan, Japon), Amérique du Nord (Arizona, Texas) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des troubles respiratoires aigus et chroniques

La prévalence mondiale de la bronchopneumopathie chronique obstructive et de l'asthme a atteint 545 millions en 2023, progressant de 3,2 % par an dans les pays à revenu faible et intermédiaire où la dégradation de la qualité de l'air et la consommation de tabac persistent[1]Organisation mondiale de la Santé, "Charge mondiale des maladies respiratoires 2023," who.int . Les années de vie ajustées sur l'incapacité liées aux maladies respiratoires ont atteint 7,8 % de la charge totale en Asie du Sud, poussant les hôpitaux en Inde, au Bangladesh et au Pakistan à développer rapidement leurs systèmes de gaz médical. Les services d'urgence aux États-Unis ont enregistré une hausse de 18 % des épisodes dépendants de l'oxygène entre 2020 et 2024, une évolution qui a déclenché des mises à niveau des bouteilles groupées vers le stockage de liquide en vrac dans les grands centres urbains. Les directives de traitement actualisées de l'OMS exigent désormais que chaque service hospitalier équipé pour les soins respiratoires maintienne une disponibilité continue en oxygène à haut débit, garantissant que l'acquisition d'unités d'adsorption modulée en pression (PSA) et de centres de remplissage de bouteilles s'accélère dans les régions à faibles revenus. Collectivement, ces facteurs ajoutent un volume direct et assurent une demande récurrente pour le marché de l'oxygène dans les réseaux de soins de santé publics et privés.

Croissance de la production d'acier et de métaux non ferreux en Asie

La Chine a produit 1,02 milliard de tonnes d'acier brut en 2024, captant une part mondiale de 53 %, tandis que la production indienne a atteint 144 millions de tonnes avec une hausse de 7,4 % en glissement annuel. L'enrichissement en oxygène des hauts-fourneaux, qui fait passer la concentration d'entrée de 21 % à 28 %, réduit la consommation de coke des fours de 12 % par tonne de fonte, abaissant les courbes de coûts et resserrant les plafonds d'émissions dans les aciéries chinoises. L'Indonésie et le Vietnam ont mis en service des fonderies de nickel-fonte brute qui consomment chacune jusqu'à 1,2 tonne d'oxygène par tonne de produit, générant des débouchés stables à Sulawesi et Quang Ngai. Le projet pilote de réduction directe à l'hydrogène de la Corée du Sud à Pohang signale un pivot vers la fusion en aval à forte intensité d'oxygène, ajoutant une force future au marché de l'oxygène en Asie de l'Est. La robuste production ferreuse et non ferreuse ancre donc la demande industrielle de gaz à long terme bien au-delà de la fenêtre de prévision.

Expansion des projets d'hydrogène dédié et d'oxycombustion

Le Département américain de l'Énergie a engagé 7 milliards USD pour sept pôles hydrogène en 2023, ciblant 10 GW d'électrolyseurs qui généreront chacun environ 80 000 tonnes d'oxygène par an en tant que coproduit. Le projet Neom d'Air Products, d'une valeur de 15 milliards USD en Arabie Saoudite, générera 1,2 million de tonnes par an d'ici 2026, mais seulement 30 % sont destinés aux ventes marchandes, soulignant les potentiels latents si de nouveaux accords d'enlèvement se concrétisent. Mitsubishi Heavy Industries a démontré une modernisation en oxycombustion de 500 MW au Japon consommant 0,9 tonne d'oxygène par mégawattheure, illustrant comment l'oxygène devient le deuxième poste de coût d'exploitation après le combustible dans certaines voies de décarbonation. Les scénarios de l'AIE placent l'oxycombustion et le bouclage chimique à 12 % de la capacité mondiale de captage du carbone d'ici 2030, canalisant une demande supplémentaire vers le marché de l'oxygène à long terme.

Transition des hôpitaux vers des micro-unités PSA dans les marchés émergents

L'Éthiopie a installé 312 unités PSA dans des hôpitaux de district entre 2021 et 2024, réduisant les ruptures de stock de bouteilles de 42 % à 11 % et diminuant les coûts de livraison de 68 %. L'Inde a rendu obligatoires les systèmes PSA pour chaque hôpital de district de plus de 50 lits d'ici décembre 2024, déployant 1 800 unités qui ont déplacé 22 % de la demande rurale en bouteilles. Le cadre de sécurité de l'oxygène de l'OPS, adopté par 18 pays d'Amérique latine, oriente des prêts multilatéraux vers des micro-unités pour les établissements desservant plus de 20 000 personnes. Les coûts d'investissement pour une unité PSA de 50 m³/h avoisinent 200 000 USD avec des délais de retour sur investissement aussi courts que 18 mois là où les prix des bouteilles livrées dépassent 0,40 USD par m³. Les délais d'installation rapides et la maintenance minimale font de la technologie PSA une stratégie privilégiée pour les gouvernements désireux de combler les lacunes en soins intensifs, alimentant une croissance structurelle du marché de l'oxygène.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Disponibilité de gaz de coupe/combustible alternatifs (GPL, acétylène) | -0.5% | Mondial, avec une substitution plus élevée dans les marchés sensibles aux coûts (Asie du Sud, Amérique latine) | Moyen terme (2-4 ans) |

| Pénurie mondiale d'iso-citernes cryogéniques à grand alésage | -0.3% | Marchés secondaires en Afrique, en Asie du Sud-Est, en Amérique du Sud intérieure | Court terme (≤2 ans) |

| Limites de contaminants traces pour les substances actives pharmaceutiques d'oxygène selon le RDM de l'UE | -0.2% | Union européenne, avec des répercussions de conformité sur les fournisseurs orientés à l'exportation en Inde et en Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de gaz de coupe/combustible alternatifs (GPL, acétylène)

Le gaz de pétrole liquéfié et l'acétylène supplantent de plus en plus les paires oxygène-combustible dans la soudure à petite échelle où la portabilité l'emporte sur la température de flamme pure. Une enquête de 2024 de l'American Welding Society a montré que 38 % des ateliers aux États-Unis et au Mexique sont passés aux torches GPL-air pour l'acier jusqu'à 25 mm d'épaisseur, économisant 120 USD par mois sur la location de bouteilles. Les hybrides propane-oxygène dans les chantiers navals et les chantiers de construction indiens réduisent la consommation globale d'oxygène par coupe de 15 % tout en simplifiant la logistique. Les systèmes à arc plasma basés sur l'air comprimé ou l'azote captent 22 % de la part de coupe en Europe grâce à la baisse des coûts des équipements, réduisant les volumes du marché de l'oxygène dans la fabrication. Bien que ces alternatives présentent des compromis en termes de qualité et de vitesse de coupe, leurs risques de manipulation plus faibles et leurs avantages en termes de coûts ralentissent la pénétration de l'oxygène dans certains segments d'utilisateurs.

Limites de contaminants traces pour les substances actives pharmaceutiques d'oxygène selon le RDM de l'UE

Le Règlement européen sur les dispositifs médicaux a relevé le niveau d'exigence pour l'oxygène de qualité pharmaceutique, plafonnant le monoxyde de carbone, le CO₂ et les traces d'hydrocarbures bien en dessous des seuils antérieurs de la pharmacopée[2]Agence européenne des médicaments, "Normes pour les substances actives pharmaceutiques d'oxygène selon le RDM 2025," ema.europa.eu . Les fournisseurs doivent donc moderniser leurs installations avec des trains de purification supplémentaires et des analyseurs en ligne, augmentant les coûts d'investissement et les dépenses de production unitaires. Les fabricants orientés à l'exportation en Inde et en Chine doivent se conformer pour maintenir leur accès, ce qui élève les structures de coûts pour ces pôles. Bien que les circuits médicaux à haute marge puissent absorber une partie des dépenses, les grades industriels subissent des hausses de prix répercutées qui affectent le marché de l'oxygène au sens large. Les délais de conformité courent jusqu'en 2027, mais les premiers acteurs gagnent des avantages en termes de réputation auprès des hôpitaux et des entreprises des sciences de la vie qui exigent une validation stricte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : Dominance du gazeux ancrée dans les réseaux de pipelines, croissance du liquide liée à l'économie des sites éloignés

L'approvisionnement gazeux représentait 87,68 % de la part du marché de l'oxygène en 2025, les unités de séparation d'air sur site distribuant des flux à 5-40 bar directement dans les fours à acier, les réacteurs chimiques et les usines de puces. L'oxygène liquide se développe à un TCAC de 4,55 % car les camions cryogéniques livrent des volumes réguliers dans la ceinture cuivrière d'Atacama au Chili, les mines de Pilbara en Australie et les îles de conversion GNL en énergie où les pipelines s'avèrent non économiques. La taille du marché de l'oxygène attribuable à l'oxygène solide reste marginale en raison d'une utilisation limitée dans l'aérospatiale et les laboratoires.

Les tendances émergentes ajoutent l'oxygène généré par électrolyseur aux réseaux existants, réduisant les coûts mixtes de 8 % dans le projet pilote de la vallée de la Ruhr en Allemagne mené par ThyssenKrupp et Air Liquide. Les complexes d'énergie GNL d'ExxonMobil à Baytown et de Reliance à Jamnagar stockent désormais l'oxygène liquide dans des réservoirs cryogéniques pour amortir les perturbations des installations, illustrant comment la logistique du liquide sous-tend la résilience. Les cadres réglementaires — ISO 21969 pour la conception des récipients et les codes ASME pour les canalisations d'oxygène haute pression — resserrent les intervalles d'inspection, favorisant les grands fournisseurs capables de regrouper l'ingénierie et la conformité dans des contrats à long terme. Collectivement, ces mécanismes renforcent le leadership du gazeux tout en ouvrant une voie de croissance distincte pour le liquide sur le marché de l'oxygène.

Par type : Les applications industrielles ancrent le volume, le segment médical s'accélère sous l'effet des mandats d'infrastructure

L'oxygène industriel représentait 64,66 % de la taille du marché de l'oxygène en 2025, assurant l'efficacité de la combustion, le contrôle de l'oxydation et la pureté des matériaux dans les secteurs des métaux, de la chimie et de l'énergie. L'oxygène médical devrait progresser plus rapidement à un TCAC de 4,78 % sur 2026-2031, sous l'effet du vieillissement des populations et des maladies respiratoires chroniques qui intensifient la demande hospitalière. Les pénuries de l'ère pandémique ont conduit à des installations sur site qui continuent de pousser la croissance de base au-delà des tendances d'avant 2020. Dans les segments médicaux, les concentrateurs portables pour la thérapie à domicile représentent 12 % du volume médical et sont en hausse en raison du vieillissement rapide de nations telles que le Japon et l'Italie. Les garde-fous réglementaires — FDA, EMA et systèmes de qualité ISO 13485 — élèvent les barrières à l'entrée, garantissant que les acteurs certifiés maintiennent des positions importantes sur le marché de l'oxygène.

Par application : Les métaux et mines dominent le volume, le segment pharmaceutique est le plus rapide grâce à la montée en puissance de la biofabrication

Les métaux et mines représentaient 32,67 % de la consommation mondiale en 2025, soutenus par les convertisseurs à oxygène, les fonderies flash et les lignes de réduction directe du fer en Chine, en Inde, au Chili et en Australie. La chimie est suivie par les étapes d'oxydation et de gazéification pilotées par l'oxygène. La demande en pétrole et gaz s'accélère en raison de la production d'hydrogène en raffinerie et de la récupération assistée des hydrocarbures. Les soins de santé couvrent des soins hospitaliers aigus aux soins à domicile à long terme. Le pharmaceutique représentait une part plus faible mais affiche le TCAC le plus élevé à 4,98 % jusqu'en 2031, à mesure que les usines d'anticorps monoclonaux et de thérapie cellulaire se développent aux États-Unis, en Europe et en Chine.

L'utilisation historique des métaux a augmenté à mesure que l'Inde ajoutait des capacités de fours à arc électrique. Les installations de biofabrication comme les réacteurs de 100 000 L de Lonza au New Hampshire et la méga-usine de WuXi Biologics au Jiangsu nécessitent une pureté ≥99,9 % à des débits allant jusqu'à 500 m³/h, créant des niches de demande spécialisées. Les applications annexes dans le traitement de l'eau, le verre et la pâte à papier gagnent collectivement des positions progressives à mesure que les régulateurs resserrent les normes environnementales. Dans l'ensemble, le marché de l'oxygène continue de pivoter autour du leadership des métaux tout en ouvrant de nouvelles poches à haute valeur ajoutée dans les sciences de la vie.

Analyse géographique

L'Asie-Pacifique a dominé avec une part de marché de l'oxygène de 41,52 % en 2025 et est en bonne voie pour un TCAC de 5,45 % jusqu'en 2031. La production d'acier de 1,02 milliard de tonnes de la Chine et les 144 millions de tonnes de l'Inde ancrent le volume régional, tandis que les fonderies de nickel d'Indonésie et les corridors électroniques du Vietnam ajoutent des poches d'intensité. La Corée du Sud contribue à des pics de haute pureté à mesure que Samsung et SK Hynix passent aux nœuds inférieurs à 3 nm. Le financement de l'ASEAN par la Banque asiatique de développement a soutenu 420 installations PSA qui réduisent la dépendance rurale aux bouteilles en Indonésie, aux Philippines et au Myanmar.

L'Amérique du Nord est ancrée par les pôles hydrogène, les modernisations en oxycombustion et les mises à niveau hospitalières. Sept pôles nationaux visent à produire 800 000 tonnes d'oxygène coproduit par an une fois pleinement opérationnels, avec 40 % déjà liés à des contrats pétrochimiques de la côte du Golfe. Le Canada pilote la fabrication de fer à l'hydrogène en Ontario, et le corridor automobile du Mexique stimule la demande de soudage à Monterrey et Guanajuato. En Europe, la combinaison des incitations à la captage du carbone et des règles de pureté strictes du RDM augmente l'intensité capitalistique pour les fournisseurs médicaux.

L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent collectivement une part plus faible mais dépassent les économies matures. Les projets pilotes d'hydrogène vert du Brésil et les expansions de l'acier en fours à arc électrique façonnent la demande, tandis que l'extraction de lithium en Argentine repose sur la lixiviation oxygénée. Le complexe Neom d'Arabie Saoudite absorbera en interne la majeure partie de sa production de 1,2 million de tonnes, limitant les débordements marchands tout en signalant un potentiel pour de futurs enlèvements si les réseaux locaux mûrissent. Les fonderies de platine et les déploiements PSA d'Afrique du Sud répondent aux leçons tirées des pénuries de l'ère COVID-19. Les réglementations nationales, de l'ANVISA au Brésil à la Liste des médicaments essentiels d'Afrique du Sud, renforcent les exigences d'accès au marché qui cimentent une croissance soutenue du marché de l'oxygène.

Paysage concurrentiel

Le marché de l'oxygène présente une concentration modérée, Air Liquide, Linde, Air Products, Messer et Nippon Sanso détenant collectivement environ 75 % de la part mondiale grâce à des réseaux de séparation d'air intégrés verticalement et à des contrats take-or-pay de 15 à 20 ans. La fiabilité, la profondeur d'ingénierie et la conformité réglementaire restent les principaux vecteurs concurrentiels, les fournisseurs en place déployant des unités de 500 à 3 500 tpj dans des complexes sidérurgiques et pétrochimiques captifs. Des challengers régionaux comme Yingde Gas en Chine, Steelman Gases en Inde et Gulfcryo dans les États du Golfe érodent les positions des acteurs en place dans les villes de deuxième rang en regroupant des micro-unités PSA, des bouteilles flexibles et des durées de contrat plus courtes qui correspondent mieux aux bilans des PME.

Les espaces blancs résident dans la monétisation de l'oxygène issu des électrolyseurs, qui est aujourd'hui souvent ventilé sur les sites d'hydrogène vert au Moyen-Orient et en Australie faute de pipelines ou de capacités de liquéfaction. Les unités de séparation d'air modulaires conteneurisées de sociétés telles qu'Entropy et Molten Industries ciblent des niches de 10 à 100 tpj pour les mines et les plateformes offshore où les actifs traditionnels ne peuvent pas rivaliser sur la logistique. L'approvisionnement de qualité semi-conducteur repousse les limites technologiques à mesure que les fournisseurs ajoutent des détecteurs de traces en temps réel pour répondre aux fenêtres de spécification inférieures au ppb. Le brevet de séparation par membrane d'Air Liquide de 2024 laisse entrevoir des hybrides réducteurs d'énergie qui pourraient abaisser les coûts unitaires de 18 % s'ils sont commercialisés à grande échelle. Les régimes de conformité — ISO 9001, ASME, BPF FDA, et BPF EMA — favorisent les groupes bien capitalisés disposant d'équipes réglementaires internes, renforçant les barrières existantes et façonnant la dynamique à long terme du marché de l'oxygène.

Leaders du secteur de l'oxygène

Linde PLC

Air Liquide

Air Products and Chemicals, Inc.

NIPPON SANSO HOLDINGS CORPORATION

Messer SE & Co. KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Air Liquide a annoncé un investissement de 25 millions EUR pour moderniser et électrifier son unité de séparation d'air (ASU) à Yulin, dans la province du Shaanxi, en Chine. Cette initiative entraînera une augmentation de 10 % de la capacité de production d'oxygène.

- Juin 2025 : Linde PLC a annoncé un investissement de plus de 400 millions USD pour construire une grande unité de séparation d'air en Louisiane, fournissant de l'oxygène et de l'azote à l'usine d'ammoniac bas carbone de Blue Point, l'une des plus grandes au monde, avec un démarrage des opérations en 2029.

Portée du rapport mondial sur le marché de l'oxygène

L'oxygène est essentiel à la vie humaine. En plus d'être nécessaire à la subsistance humaine, l'oxygène est utilisé pour une variété d'applications industrielles et médicales. Par exemple, combiné à des gaz combustibles ou à de l'argon (Ar) et du dioxyde de carbone (CO₂), l'oxygène est également utilisé pour la coupe, le soudage, l'écriquage, le durcissement, le nettoyage et la fusion des métaux.

Le marché de l'oxygène est segmenté par forme, type, application et géographie. Par forme, le marché est segmenté en gaz, liquide et solide. Par type, le marché est segmenté en industriel et médical. Par application, le marché est segmenté en métaux et mines, industrie chimique, pétrole et gaz, soins de santé, pharmaceutique et autres applications. Le rapport couvre également la taille du marché et les prévisions pour l'oxygène dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Gaz |

| Liquide |

| Solide |

| Industriel |

| Médical |

| Métaux et mines |

| Industrie chimique |

| Pétrole et gaz |

| Soins de santé |

| Pharmaceutique |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Gaz | |

| Liquide | ||

| Solide | ||

| Par type | Industriel | |

| Médical | ||

| Par application | Métaux et mines | |

| Industrie chimique | ||

| Pétrole et gaz | ||

| Soins de santé | ||

| Pharmaceutique | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille de la demande mondiale d'oxygène d'ici 2031 ?

La taille du marché de l'oxygène devrait atteindre 119,20 millions de tonnes d'ici 2031, avec un TCAC de 4,56 % sur 2026-2031.

Quelle région connaît la croissance la plus rapide en termes de volume ?

L'Asie-Pacifique enregistre le TCAC le plus élevé à 5,45 % grâce à la croissance simultanée de l'acier, des semi-conducteurs et des installations hospitalières PSA.

Pourquoi l'Asie-Pacifique est-elle si dominante pour la demande d'oxygène ?

La région concentre la sidérurgie, la fabrication de semi-conducteurs et l'expansion des réseaux hospitaliers, lui conférant une part de marché de 41,45 % en 2025 et le TCAC le plus rapide à 5,41 %.

Quel segment détient la plus grande part ?

La forme gazeuse conserve la tête avec 87,68 % de la part du marché de l'oxygène en raison des vastes réseaux de pipelines et des unités sur site.

Pourquoi la demande en oxygène médical s'accélère-t-elle ?

La hausse des maladies respiratoires chroniques et les installations PSA sur site rendues obligatoires font progresser le volume d'oxygène médical à un TCAC de 4,78 %.

Dernière mise à jour de la page le: