Taille et part du marché des analyses de la vente au détail en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

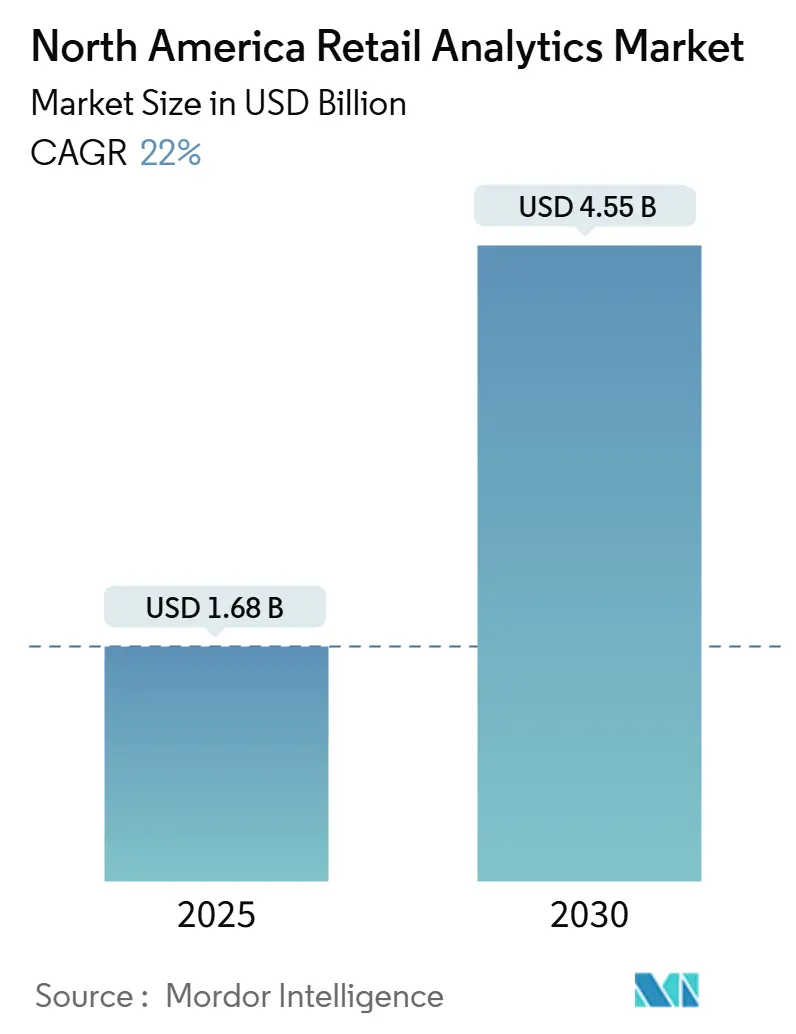

| Taille du Marché (2025) | 1.68 Milliards de dollars |

| Taille du Marché (2030) | 4.55 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 22.00% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des analyses de la vente au détail en Amérique du Nord par Mordor Intelligence

La taille du marché des analyses de la vente au détail en Amérique du Nord est estimée à 1,68 milliard USD en 2025 et devrait atteindre 4,55 milliards USD d'ici 2030, à un TCAC de 22 % au cours de la période de prévision (2025-2030).

Le paysage de la vente au détail en Amérique du Nord connaît une transformation numérique significative, portée par l'adoption croissante d'analyses de la vente au détail avancées et de technologies intelligentes. Les grands détaillants tels que Walmart, Costco, Kroger, Home Depot et Target tirent parti de chariots intelligents équipés de balises de localisation, de caméras miniaturisées et de réseaux Wi-Fi en magasin pour recueillir des informations complètes sur la vente au détail. Selon NewGenApps, les détaillants qui exploitent pleinement les capacités d'analyse des données de la vente au détail peuvent optimiser leurs marges opérationnelles de près de 60 %. Cette transformation va au-delà de la simple collecte de données pour inclure l'analyse sophistiquée des schémas de déplacement des clients, le profilage démographique et le suivi des comportements d'achat, permettant aux détaillants de prendre des décisions fondées sur les données concernant l'agencement des magasins et le placement des marchandises.

Le secteur de la vente au détail assiste à un changement de paradigme dans la façon dont les données clients sont collectées et utilisées, notamment à la lumière de l'évolution des réglementations en matière de confidentialité. La mise en œuvre de la loi californienne sur la protection de la vie privée des consommateurs (California Consumer Privacy Act) et de la loi de Virginie sur la protection des données des consommateurs (Virginia's Consumer Data Protection Act) a conduit les détaillants à repenser leurs stratégies de gestion des données de la vente au détail, en misant davantage sur les données de première main plutôt que sur les sources tierces traditionnelles. Ce changement a conduit à des approches innovantes en matière de suivi et d'analyse des clients, les détaillants développant des méthodes plus transparentes et basées sur le consentement pour recueillir des informations sur les clients tout en maintenant la conformité avec les réglementations sur la confidentialité.

L'intégration de technologies avancées dans les espaces de vente au détail physiques crée de nouvelles opportunités d'engagement client et d'efficacité opérationnelle. En juin 2022, Amazon a lancé son service Store Analytics, marquant une étape importante dans la commercialisation des données de magasins physiques. Ce service fournit aux spécialistes du marketing de précieuses analyses clients de la vente au détail sur les comportements d'achat et les interactions en magasin, démontrant la sophistication croissante des solutions d'analyse en magasin. Le Bureau of Labor Statistics des États-Unis prévoit une augmentation de 27,9 % de la demande d'emploi pour les scientifiques des données d'ici 2026, soulignant l'importance croissante de l'expertise en analyse de données dans le secteur de la vente au détail.

Le secteur connaît une transformation significative du marché du travail, le Département du travail des États-Unis signalant une pénurie de main-d'œuvre généralisée parmi les détaillants en alimentation. Ce défi a accéléré l'adoption de solutions d'intelligence de la vente au détail automatisées et de technologies en libre-service. Les détaillants se tournent de plus en plus vers les technologies d'intelligence artificielle et d'apprentissage automatique pour optimiser leurs opérations, de la gestion des stocks au service à la clientèle. Ces technologies permettent aux détaillants de maintenir leur efficacité opérationnelle tout en offrant des expériences d'achat améliorées grâce à des recommandations personnalisées, des systèmes de caisse automatisés et une gestion des stocks en temps réel, malgré les contraintes liées aux effectifs.

Tendances et perspectives du marché des analyses de la vente au détail en Amérique du Nord

Augmentation du volume de données dans les opérations en magasin

Le secteur de la vente au détail connaît une augmentation sans précédent de la génération de données provenant de diverses opérations en magasin, créant un besoin impérieux de solutions d'analyse avancées pour la vente au détail. Les systèmes de point de vente, les outils de gestion des stocks, les technologies de suivi des clients et les points de contact numériques génèrent d'immenses quantités de données opérationnelles que les détaillants doivent traiter et analyser efficacement. Par exemple, les grands détaillants mettent en œuvre des systèmes sophistiqués qui capturent des données provenant de sources multiples — des transactions traditionnelles aux points de vente jusqu'aux sources plus nouvelles telles que les capteurs en magasin, les systèmes de surveillance et les interactions mobiles des clients. Cette richesse de données permet aux détaillants de prendre des décisions plus fiables concernant la gestion des stocks, la planification des effectifs, l'agencement des magasins et les stratégies promotionnelles.

La complexité croissante des opérations de vente au détail et la nécessité de traiter des données en temps réel ont rendu les solutions d'analyse de la vente au détail indispensables pour les détaillants modernes. Les grands détaillants comme Walmart tirent parti de l'analyse de données pour optimiser leurs opérations, comme en témoigne leur solide performance avec un chiffre d'affaires atteignant 141,6 milliards USD au premier trimestre 2022, représentant une augmentation de 2,4 % en glissement annuel. Des solutions comme la plateforme Sterling Store Engagement d'IBM sont adoptées pour fournir une visibilité en temps réel sur les stocks en magasin et les données clients, accessibles via les comptoirs de vente et les appareils mobiles. De plus, des technologies comme SCOPIX Store Operations Analytics transforment les séquences vidéo en informations commerciales exploitables pour la vente au détail, aidant les détaillants à surveiller les conditions en magasin et à comparer les indicateurs de performance en temps réel.

Besoin d'un meilleur service client et d'une expérience d'achat améliorée

L'évolution des attentes des consommateurs et la concurrence dans le secteur de la vente au détail ont fait du service client supérieur et des expériences d'achat améliorées des facteurs déterminants pour l'adoption des analyses en magasin. Les détaillants se concentrent de plus en plus sur la création d'expériences d'achat fluides et personnalisées en s'appuyant sur des informations de la vente au détail fondées sur les données concernant les préférences des clients, les comportements d'achat et les attributs comportementaux. L'importance du secteur de la vente au détail en tant que premier employeur du secteur privé de la nation, contribuant à hauteur de 3,9 billions USD au PIB annuel et soutenant 52 millions d'Américains actifs, souligne l'importance cruciale de l'amélioration du service client par l'innovation technologique.

Le passage vers des structures d'achat hybrides et des expériences de vente au détail omnicanal a amplifié le besoin de solutions d'analyse sophistiquées. Avec le commerce électronique représentant 14,8 % du total des ventes au détail aux États-Unis au troisième trimestre 2022, les détaillants tirent parti des analyses en magasin pour combler le fossé entre les expériences d'achat numériques et physiques. Des solutions comme l'analyse vidéo et les systèmes de suivi des clients aident les détaillants à comprendre les schémas de déplacement des clients, à optimiser l'agencement des magasins et à améliorer les stratégies de placement des produits. De plus, la pénurie de main-d'œuvre persistante dans le secteur de la vente au détail a accéléré l'adoption de l'automatisation et des technologies numériques, rendant les outils d'analyse prédictive de la vente au détail essentiels pour maintenir la qualité du service tout en opérant avec des effectifs réduits. Ces outils permettent aux détaillants de fournir des recommandations personnalisées, de réduire les temps d'attente aux caisses et d'assurer une disponibilité optimale des produits, améliorant ainsi l'expérience d'achat globale.

Analyse des segments

Segment des logiciels sur le marché des analyses de la vente au détail en Amérique du Nord

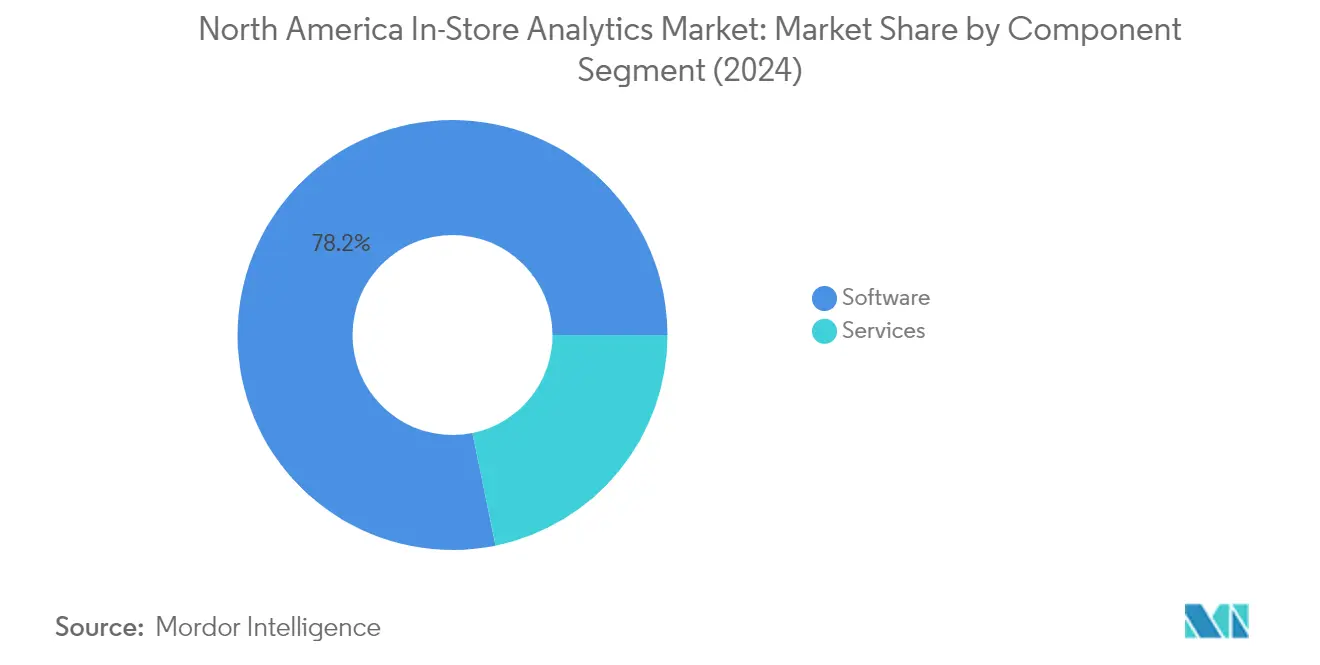

Le segment des logiciels domine le marché des analyses de la vente au détail en Amérique du Nord, détenant environ 78 % de la part de marché en 2024. Cette position importante sur le marché est portée par l'adoption croissante de logiciels d'analyse de la vente au détail qui permettent une communication en temps réel avec les clients tout en réduisant les dépenses excessives. Les solutions logicielles sur ce marché aident les détaillants à optimiser leurs ventes grâce à une planification stratégique des emplacements, une meilleure gestion des stocks et des assortiments, et un suivi des comportements des consommateurs. Ces solutions sont particulièrement précieuses pour les analyses de marchandisage de la vente au détail, permettant aux détaillants de prévoir avec précision les tendances du marché en évaluant l'impact des promotions commerciales et en maintenant un meilleur contrôle des niveaux de stocks. L'intégration des capacités d'intelligence artificielle et d'apprentissage automatique au sein de ces solutions logicielles a encore renforcé leur position sur le marché, permettant une analyse plus sophistiquée des comportements des clients et des habitudes d'achat.

Segment des services sur le marché des analyses de la vente au détail en Amérique du Nord

Le segment des services émerge comme le composant à la croissance la plus rapide du marché des analyses de la vente au détail en Amérique du Nord, avec une projection de croissance d'environ 24 % durant la période 2024-2029. Cette croissance rapide est principalement attribuée à la demande croissante de services professionnels et gérés intégrés aux solutions d'analyse en magasin. Le segment englobe des services d'assistance essentiels, des services de maintenance et des services de mise à jour réguliers qui deviennent de plus en plus indispensables pour les détaillants. La croissance est encore alimentée par la transformation du secteur de la vente au détail, qui passe d'un modèle centré sur le produit à un modèle centré sur l'expérience client, où la technologie numérique et les différents canaux de communication créent des opportunités pour des expériences plus nuancées et personnalisées. Les prestataires de services se concentrent sur la fourniture de solutions d'analyse en temps réel, notamment pour les boutiques éphémères et les environnements de vente au détail spécialisés, démontrant l'adaptabilité du segment aux formats de vente au détail en évolution.

Analyse des segments : par déploiement

Segment sur site sur le marché des analyses de la vente au détail en Amérique du Nord

Le segment de déploiement sur site continue de dominer le marché des analyses de la vente au détail en Amérique du Nord, détenant environ 70 % de la part de marché en 2024. Cette position importante sur le marché est principalement portée par la préférence des détaillants pour un contrôle total de leurs plateformes, applications, systèmes et données via leur personnel informatique interne. La possibilité de personnaliser les logiciels en fonction des besoins changeants d'une organisation a été un facteur clé alimentant l'expansion du déploiement sur site. De nombreux détaillants gérant des identifiants clients sensibles préfèrent cette stratégie de déploiement puisque les systèmes peuvent être gérés directement par les employés de l'entreprise. De plus, les solutions sur site incluent souvent des services complets tels que la conception et l'intégration de réseaux, l'installation et la gestion du matériel, la maintenance des systèmes, la planification de projets et la formation informatique, permettant aux organisations d'améliorer la productivité, la sécurité, la conformité, la responsabilité et la rentabilité.

Segment cloud sur le marché des analyses de la vente au détail en Amérique du Nord

Le segment de déploiement cloud connaît une croissance rapide sur le marché des analyses de la vente au détail en Amérique du Nord, avec un taux de croissance attendu d'environ 24 % durant la période 2024-2029. Cette croissance accélérée est portée par l'adoption croissante de systèmes d'analyse de la vente au détail basés sur le cloud qui combinent l'intelligence artificielle et l'analyse de données pour aider les détaillants à créer des produits alignés sur les retours des clients. L'informatique en nuage permet aux entreprises de rationaliser leurs chaînes d'approvisionnement et leurs opérations tout en offrant aux clients des expériences de haute qualité et fluides. La technologie permet aux détaillants de traiter et d'analyser de grandes quantités de données en temps réel pour obtenir des informations stratégiques, particulièrement précieuses pour gérer les périodes de forte demande et les saisons des fêtes. L'intégration de l'informatique en nuage dans le secteur de la vente au détail est devenue un outil essentiel pour accroître la demande des consommateurs et fidéliser une clientèle en constante expansion.

Analyse des segments : par taille d'organisation

Segment des grandes entreprises sur le marché des analyses de la vente au détail en Amérique du Nord

Les grandes entreprises continuent de dominer le marché des analyses de la vente au détail en Amérique du Nord, détenant environ 65 % de la part de marché en 2024. Cette présence importante sur le marché peut être attribuée à leurs ressources financières substantielles et à leur capacité à investir dans des solutions d'analyse complètes sur plusieurs points de vente. Les grandes entreprises comme Walmart, Costco et Target tirent parti des capacités avancées d'analyse en magasin pour optimiser leurs opérations, améliorer l'expérience client et stimuler la prise de décisions fondées sur les données dans leurs vastes réseaux de vente au détail. Ces organisations se concentrent particulièrement sur la mise en œuvre de solutions à l'échelle de l'entreprise qui peuvent s'intégrer à leur infrastructure technologique existante tout en offrant des capacités d'analyse évolutives. La domination du segment est encore renforcée par la capacité de ces entreprises à déployer des solutions basées sur le cloud et sur site, selon leurs exigences spécifiques et leurs protocoles de sécurité. Les grands détaillants investissent de plus en plus dans des outils d'analyse sophistiqués pour comprendre le comportement des clients, optimiser l'agencement des magasins et améliorer les analyses des stocks de la vente au détail dans leurs nombreux points de vente.

Segment des petites et moyennes entreprises sur le marché des analyses de la vente au détail en Amérique du Nord

Le segment des petites et moyennes entreprises (PME) émerge comme le segment à la croissance la plus rapide du marché des analyses de la vente au détail en Amérique du Nord, avec un taux de croissance attendu d'environ 23 % durant la période 2024-2029. Cette croissance accélérée est principalement portée par la disponibilité croissante de solutions d'analyse rentables spécifiquement conçues pour les petites opérations de vente au détail. Les PME reconnaissent de plus en plus la valeur de la prise de décisions fondées sur les données pour rivaliser avec les grands détaillants et adoptent des solutions d'analyse basées sur le cloud qui offrent flexibilité et évolutivité sans nécessiter d'investissements initiaux importants. La croissance du segment est encore alimentée par la disponibilité croissante de modèles de logiciels en tant que service (SaaS) qui rendent les outils d'analyse sophistiqués plus accessibles aux petits détaillants. Ces entreprises s'intéressent particulièrement aux solutions qui peuvent les aider à comprendre le comportement des clients, à optimiser la gestion des stocks et à améliorer l'efficacité opérationnelle tout en maintenant un avantage concurrentiel sur leurs marchés respectifs.

Analyse des segments : par application

Segment de la gestion des clients sur le marché des analyses de la vente au détail en Amérique du Nord

La gestion des clients s'est imposée comme le segment dominant du marché des analyses de la vente au détail en Amérique du Nord, représentant environ 34 % de la part totale du marché en 2024. Cette position importante sur le marché est portée par l'intérêt croissant des détaillants pour la collecte et l'analyse des données clients afin d'améliorer les expériences d'achat et de stimuler la croissance des ventes. La prééminence du segment est renforcée par l'adoption de technologies avancées telles que les systèmes d'estimation d'occupation et les solutions de surveillance des files d'attente, qui fournissent des informations en temps réel sur le comportement des clients et les opérations en magasin. Les grandes chaînes de vente au détail en Amérique du Nord tirent parti des analyses de gestion des clients pour comprendre les schémas d'achat, optimiser l'agencement des magasins et offrir des expériences personnalisées. La mise en œuvre de ces solutions est devenue particulièrement cruciale alors que les détaillants cherchent à combler le fossé entre les expériences d'achat en ligne et hors ligne, leur permettant de suivre les parcours clients, d'analyser les décisions d'achat et d'améliorer les niveaux de satisfaction des clients.

Segment de la gestion des opérations en magasin sur le marché des analyses de la vente au détail en Amérique du Nord

La gestion des opérations en magasin représente le deuxième segment à la croissance la plus rapide du marché des analyses de la vente au détail en Amérique du Nord, avec un taux de croissance projeté d'environ 22 % de 2024 à 2029. Cette croissance robuste est attribuée à l'adoption croissante de technologies numériques pour rationaliser les opérations en magasin et améliorer l'efficacité opérationnelle. Les détaillants investissent de plus en plus dans des solutions d'analyse avancées pour optimiser la gestion des effectifs, le contrôle des stocks et l'optimisation de l'agencement des magasins. La croissance du segment est encore alimentée par l'intégration des technologies d'intelligence artificielle et d'apprentissage automatique, permettant des capacités de surveillance et de prise de décisions en temps réel. L'adoption de ces solutions est devenue particulièrement importante alors que les détaillants cherchent à réduire les coûts opérationnels, à améliorer la productivité du personnel et à améliorer la performance globale des magasins grâce à des informations fondées sur les données et des processus automatisés.

Segments restants dans la segmentation du marché par application

Les segments restants du marché comprennent la gestion des risques et de la conformité, la gestion des marchandises et les autres applications, chacun jouant un rôle vital dans l'écosystème global des analyses en magasin. La gestion des risques et de la conformité se concentre sur le respect des réglementations et le maintien des protocoles de sécurité dans les environnements de vente au détail. La gestion des marchandises permet aux détaillants d'optimiser les niveaux de stocks, le placement des produits et les opérations de la chaîne d'approvisionnement grâce à des analyses avancées. Le segment des autres applications englobe diverses solutions spécialisées telles que les outils d'analyse financière, de gestion de la qualité et d'analyse des ventes. Ces segments contribuent collectivement à la création d'un cadre d'analyse complet qui permet aux détaillants de prendre des décisions éclairées dans divers aspects de leurs opérations, de la gestion des stocks à la prévention des pertes et à la conformité réglementaire.

Analyse géographique

Marché des analyses de la vente au détail en Amérique du Nord aux États-Unis

Les États-Unis continuent de dominer le paysage des analyses en magasin en Amérique du Nord, représentant environ 83 % de la part totale du marché en 2024. Le secteur de la vente au détail du pays a adopté la transformation numérique, les magasins physiques tirant de plus en plus parti de solutions d'analyse avancées pour améliorer l'expérience client et l'efficacité opérationnelle. Les grands détaillants investissent dans des outils d'analyse en magasin sophistiqués pour recueillir des données cruciales sur le comportement des consommateurs, les habitudes d'achat et la performance des magasins. L'intégration des capacités d'intelligence artificielle (IA) et d'apprentissage automatique (AA) a permis aux détaillants de prendre des décisions fondées sur les données concernant l'agencement des magasins, la gestion des stocks et les stratégies de marketing personnalisées. La croissance du marché est également soutenue par l'adoption croissante de technologies d'achat intelligentes, notamment les chariots intelligents, les systèmes de caisse automatique et les solutions avancées d'analyse vidéo qui fournissent de précieuses informations sur les déplacements et l'engagement des clients dans les magasins.

Marché des analyses de la vente au détail en Amérique du Nord au Canada

Le Canada émerge comme le marché à la croissance la plus rapide pour les solutions d'analyse en magasin, avec un TCAC projeté d'environ 25 % de 2024 à 2029. Le paysage de la vente au détail canadien connaît une transformation numérique significative, les détaillants adoptant activement des technologies innovantes pour améliorer leurs opérations en magasin. Le marché assiste à une mise en œuvre accrue d'outils avancés d'analyse des données de la vente au détail pour l'analyse du comportement des clients, l'optimisation des stocks et le suivi de la performance des magasins. Les détaillants canadiens se concentrent particulièrement sur l'exploitation de l'intelligence de la vente au détail pour créer des expériences d'achat plus personnalisées et améliorer l'efficacité opérationnelle. Le soutien du gouvernement aux initiatives numériques et à l'innovation technologique dans le secteur de la vente au détail a créé un environnement favorable à la croissance du marché. L'intégration de solutions d'analyse basées sur le cloud et la demande croissante d'informations clients en temps réel stimulent l'adoption des analyses en magasin dans divers segments de la vente au détail dans le pays.

Marché des analyses de la vente au détail en Amérique du Nord dans les autres pays

Le marché des analyses de la vente au détail en Amérique du Nord se concentre principalement sur les États-Unis et le Canada, ces deux pays représentant les principaux marchés de la vente au détail dans la région. Les deux marchés démontrent une forte adoption de technologies de vente au détail avancées et de solutions d'analyse, bien qu'avec des degrés variables de maturité et des modèles de croissance différents. Les secteurs de la vente au détail dans les deux pays se caractérisent par leur ouverture à l'innovation technologique et leur engagement à améliorer l'expérience client grâce à des informations fondées sur les données. Le paysage concurrentiel sur ces marchés est marqué par la présence à la fois de fournisseurs de technologie mondiaux et de développeurs de solutions locaux, créant un écosystème dynamique pour l'innovation dans les analyses commerciales de la vente au détail. L'accent croissant mis sur les stratégies de vente au détail omnicanal et la demande croissante d'expériences d'achat fluides continuent de stimuler l'évolution des solutions d'analyse en magasin dans la région.

Paysage concurrentiel

Principales entreprises sur le marché des analyses de la vente au détail en Amérique du Nord

Le marché des analyses de la vente au détail en Amérique du Nord compte des acteurs de premier plan tels que Capgemini SE, RetailNext Inc., Happiest Minds Technologies, Capillary Technologies, ThinkIN SRL et Trax Image Recognition, qui dominent le paysage concurrentiel. Ces entreprises investissent massivement dans l'innovation produit, notamment dans les domaines de l'intelligence artificielle, de l'apprentissage automatique et des technologies de vision par ordinateur pour améliorer leurs capacités d'analyse de la vente au détail. L'agilité opérationnelle est démontrée par des déploiements basés sur le cloud et des architectures de solutions flexibles pouvant être adaptées à divers environnements de vente au détail. Les partenariats stratégiques avec des géants technologiques tels que Google Cloud, AWS et Microsoft deviennent de plus en plus courants pour renforcer les offres de services et la portée sur le marché. Les entreprises étendent leur présence par une croissance organique et des acquisitions stratégiques, en mettant particulièrement l'accent sur le développement de suites complètes d'intelligence commerciale de la vente au détail combinant des capteurs matériels, des plateformes logicielles et des services professionnels.

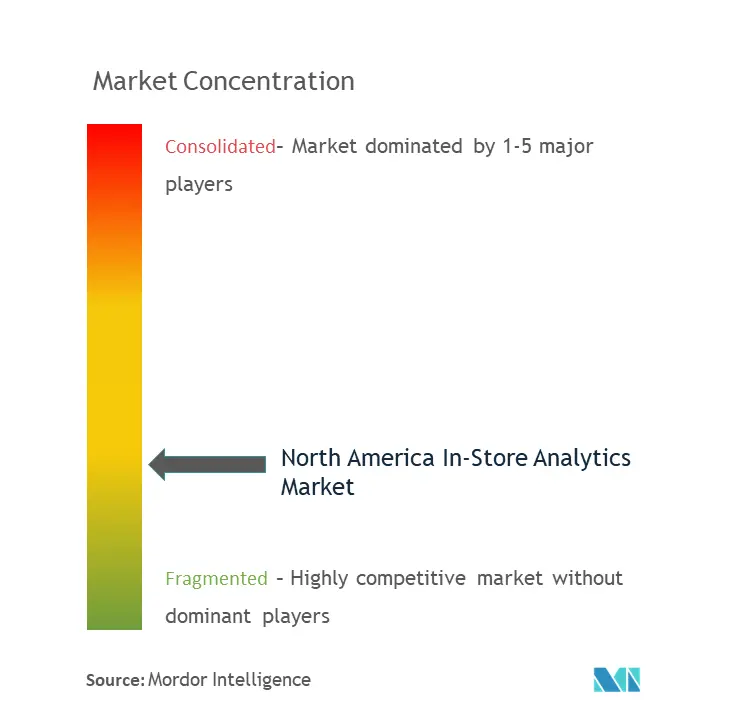

Marché dominé par des acteurs mondiaux axés sur la technologie

Le paysage concurrentiel est caractérisé par un mélange de conglomérats technologiques mondiaux et de fournisseurs spécialisés dans les analyses de la vente au détail, les premiers détenant une part de marché significative en raison de leur infrastructure établie et de leurs capacités d'intégration approfondies. Les grands acteurs comme SAP SE, Cisco Meraki et Capgemini tirent parti de leurs vastes réseaux de partenaires et de leur expertise technologique pour proposer des solutions de bout en bout, tandis que les fournisseurs spécialisés comme RetailNext et Trax se concentrent sur le développement de solutions d'analyse innovantes et spécifiques à la vente au détail. Le marché présente une consolidation modérée, les grands acteurs acquérant activement des entreprises plus petites et innovantes pour améliorer leurs capacités technologiques et élargir leurs portefeuilles de solutions.

L'activité de fusions et acquisitions sur le marché est principalement motivée par la nécessité d'acquérir des capacités spécialisées dans des domaines tels que la vision par ordinateur, l'intelligence artificielle et l'apprentissage automatique. Les entreprises forment également des alliances et des partenariats stratégiques pour combiner des forces complémentaires, les fournisseurs de technologie s'associant à des spécialistes de la vente au détail pour créer des solutions plus complètes. La structure du marché favorise les entreprises disposant de solides fondements technologiques et capables de fournir des solutions évolutives et intégrées dans de multiples environnements de vente au détail.

L'innovation et l'intégration stimulent le succès sur le marché

Pour que les acteurs en place maintiennent et augmentent leur part de marché, l'accent doit être mis sur l'innovation continue dans des domaines tels que l'intelligence artificielle, l'apprentissage automatique et l'analyse prédictive. Les entreprises doivent investir dans le développement d'outils d'analyse du comportement des clients plus sophistiqués tout en assurant une intégration transparente avec l'infrastructure de vente au détail existante. La capacité à fournir des solutions complètes répondant à de multiples aspects des opérations de vente au détail, de l'analyse des clients à la gestion des stocks, tout en maintenant la confidentialité et la sécurité des données, sera cruciale pour le leadership sur le marché.

Les nouveaux entrants et les challengers peuvent gagner du terrain en se concentrant sur des niches spécialisées dans l'espace des analyses en magasin, telles que des segments de vente au détail spécifiques ou des capacités analytiques particulières. Le marché présente une concentration d'acheteurs relativement modérée, les grandes chaînes de vente au détail disposant d'un pouvoir de négociation significatif. Bien que le risque de substitution soit relativement faible en raison du caractère essentiel des analyses dans la vente au détail moderne, les préoccupations réglementaires, notamment en ce qui concerne la confidentialité des clients et la protection des données, deviennent des facteurs de plus en plus importants dans le développement et le déploiement des solutions. Le succès sur ce marché dépendra de plus en plus de la capacité à équilibrer des capacités analytiques avancées avec des mesures robustes de protection de la vie privée tout en offrant un retour sur investissement clair pour les détaillants. Les entreprises qui excellent dans la visualisation des données de la vente au détail et l'exploration des données de la vente au détail verront probablement des opportunités de croissance significatives.

Leaders du secteur des analyses de la vente au détail en Amérique du Nord

Capgemini

RetailNext

Happiest Minds Technologies Limited

Capillary Technologies

ThinkIN

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2023 : Acosta, une agence du Groupe Acosta et fournisseur de solutions axées sur le commerce pour le marché moderne au profit des détaillants, des marques et des prestataires de services de restauration, et Pensa Systems, fournisseur de solutions numériques de gestion des stocks en rayon, se sont associés pour stimuler la croissance des revenus des détaillants et des marques de produits de grande consommation grâce à une visibilité des rayons hautement précise, des informations commerciales stratégiques ainsi qu'une exécution en magasin. L'intelligence des rayons de la marque Pensa est intégrée dans ce nouveau partenariat par les solutions d'analyse, de collecte de données en magasin, d'intelligence commerciale et de marchandisage d'Acosta pour tous les détaillants sur le marché.

- Janvier 2023 : Google Cloud a lancé quatre nouvelles technologies d'intelligence artificielle améliorées conçues pour aider les détaillants à automatiser les vérifications des stocks en magasin et à améliorer leurs sites de commerce électronique avec des expériences d'achat plus fluides et naturelles pour leurs clients. Cette nouvelle solution d'intelligence artificielle de vérification des rayons, construite à l'aide de Vertex AI Vision de Google Cloud, utilise la base de données de faits de Google sur les personnes, les lieux et les choses, permettant aux détaillants de reconnaître des milliards de produits pour s'assurer que les rayons en magasin sont bien dimensionnés et bien approvisionnés.

Périmètre du rapport sur le marché des analyses de la vente au détail en Amérique du Nord

Les analyses en magasin désignent les solutions et processus utilisés par les détaillants pour mesurer différentes métriques, telles que le flux de visiteurs, le temps de séjour et le taux de conversion, entre autres, au sein d'un magasin de vente au détail. Ces solutions permettent donc aux détaillants de résoudre des problèmes clés et d'accroître la productivité des effectifs, les opérations et une meilleure expérience consommateur grâce au marchandisage, entre autres cas d'utilisation.

Le marché des analyses de la vente au détail en Amérique du Nord est segmenté par composant (logiciels, services), par déploiement (cloud, sur site), par taille d'organisation (grandes entreprises, petites et moyennes entreprises), par application (gestion des clients, gestion des risques et de la conformité, gestion des opérations, gestion des marchandises) et par pays (États-Unis et Canada). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Logiciels |

| Services |

| Cloud |

| Sur site |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Gestion des clients |

| Gestion des risques et de la conformité |

| Gestion des opérations en magasin |

| Marketing et marchandisage |

| Autres applications |

| États-Unis |

| Canada |

| Par composant | Logiciels |

| Services | |

| Par déploiement | Cloud |

| Sur site | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises | |

| Par application | Gestion des clients |

| Gestion des risques et de la conformité | |

| Gestion des opérations en magasin | |

| Marketing et marchandisage | |

| Autres applications | |

| Par pays | États-Unis |

| Canada |

Questions clés traitées dans le rapport

Quelle est la taille du marché des analyses de la vente au détail en Amérique du Nord ?

La taille du marché des analyses de la vente au détail en Amérique du Nord devrait atteindre 1,68 milliard USD en 2025 et croître à un TCAC de 22 % pour atteindre 4,55 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché des analyses de la vente au détail en Amérique du Nord ?

En 2025, la taille du marché des analyses de la vente au détail en Amérique du Nord devrait atteindre 1,68 milliard USD.

Quels sont les acteurs clés du marché des analyses de la vente au détail en Amérique du Nord ?

Capgemini, RetailNext, Happiest Minds Technologies Limited, Capillary Technologies et ThinkIN sont les principales entreprises opérant sur le marché des analyses en magasin en Amérique du Nord.

Quelles années couvre ce rapport sur le marché des analyses de la vente au détail en Amérique du Nord, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché des analyses de la vente au détail en Amérique du Nord était estimée à 1,31 milliard USD. Le rapport couvre la taille historique du marché des analyses en magasin en Amérique du Nord pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des analyses en magasin en Amérique du Nord pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: