Taille et part du marché des agences de marketing et de publicité au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

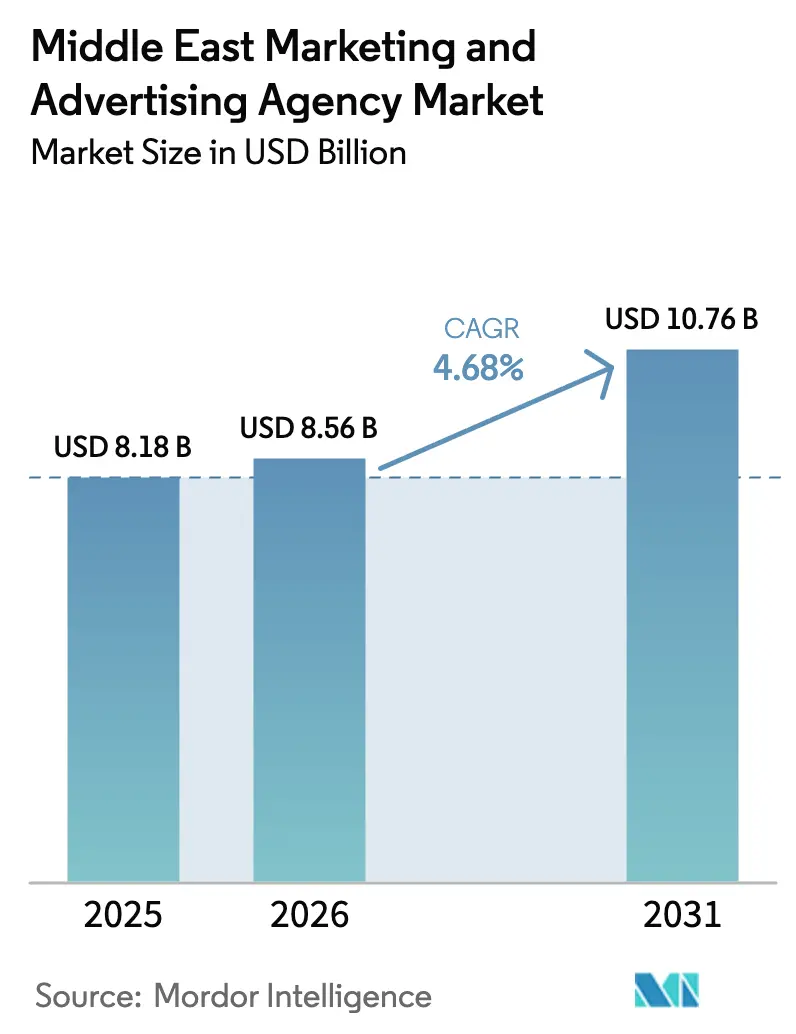

| Taille du marché de l'année de base (2025) | 8.18 Milliards de dollars |

| Taille du Marché (2026) | 8.56 Milliards de dollars |

| Taille du Marché (2031) | 10.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.68% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des agences de marketing et de publicité au Moyen-Orient par Mordor Intelligence

La taille du marché des agences de marketing et de publicité au Moyen-Orient était évaluée à 8,18 milliards USD en 2025 et devrait croître de 8,56 milliards USD en 2026 pour atteindre 10,76 milliards USD d'ici 2031, à un TCAC de 4,68 % durant la période de prévision (2026-2031). Les ambitieux programmes de diversification des gouvernements, portés par la Vision 2030 saoudienne et la Vision 2030 des Émirats arabes unis, réorientent les budgets des hydrocarbures vers le tourisme, la fintech, le jeu vidéo et les méga-projets culturels. L'essor de l'adoption du mobile et des réseaux sociaux, dépassant désormais 95 % de pénétration dans les foyers du Golfe, déplace les dépenses vers des formats numériques axés sur la performance et le marketing d'influence. Les agences qui superposent la science des données à la création en langue arabe tirent parti de ce virage, tandis que les mandats à service complet sont décomposés au profit de mandats de niche couvrant l'achat programmatique, la communication de crise et la localisation de contenu. Le développement croissant des capacités internes des multinationales comprime les marges des services médias banalisés, poussant les agences à se différencier par l'intégration technologique et la maîtrise réglementaire.

Points clés du rapport

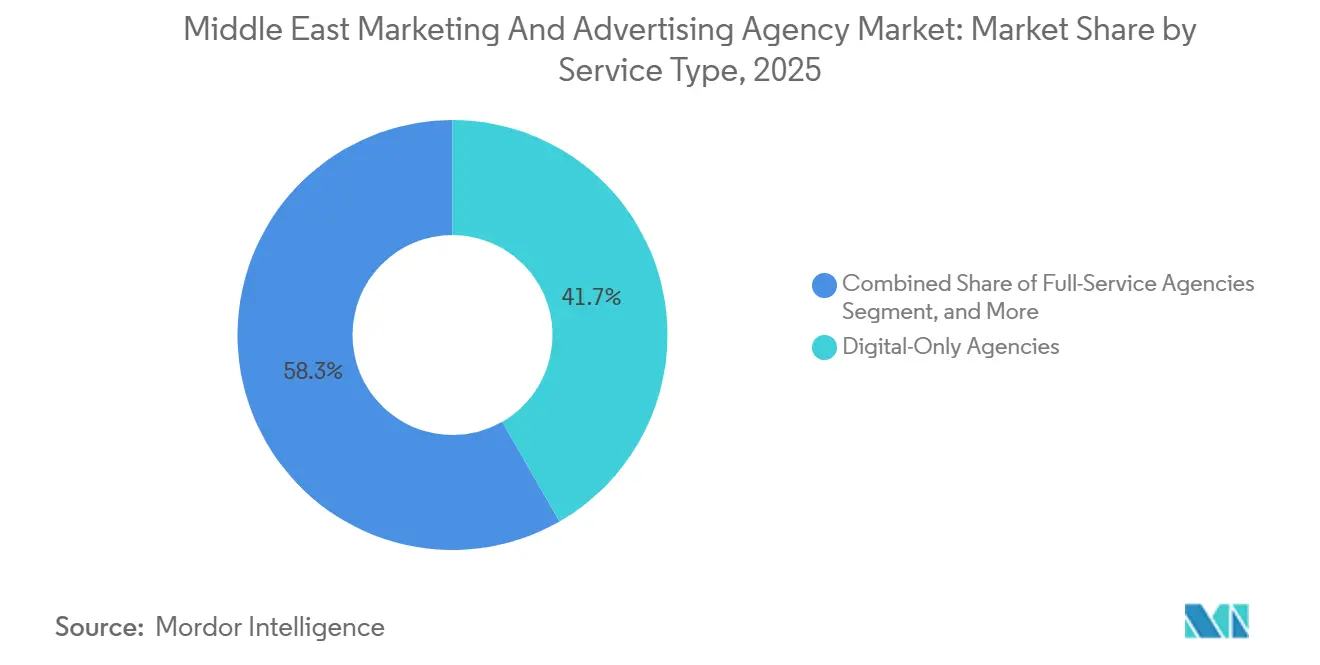

- Par type de service, les spécialistes exclusivement numériques ont dominé avec 41,72 % de la part du marché des agences de marketing et de publicité au Moyen-Orient en 2025, tandis que les relations publiques et la gestion de la réputation devraient progresser à un TCAC de 5,93 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 58,63 % de la taille du marché des agences de marketing et de publicité au Moyen-Orient en 2025, tandis que le segment des PME devrait se développer à un TCAC de 5,12 % jusqu'en 2031.

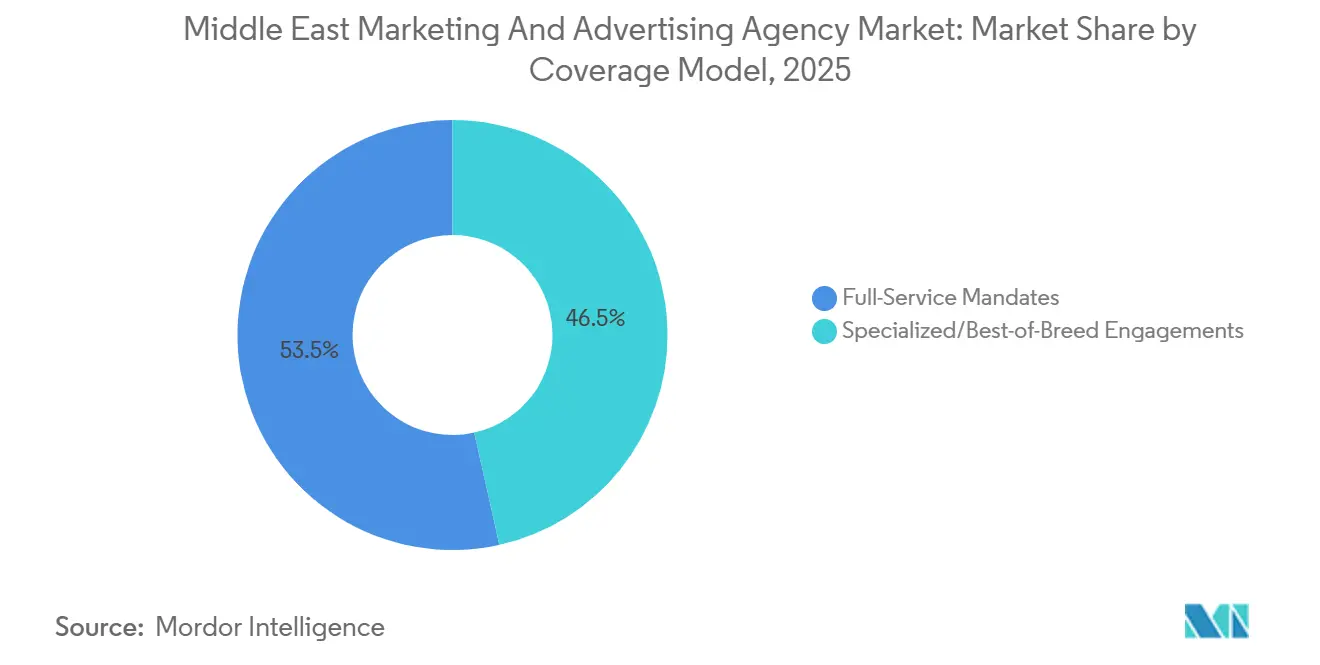

- Par modèle de couverture, les mandats spécialisés ou de meilleure qualité ont capturé 46,51 % de la taille du marché des agences de marketing et de publicité au Moyen-Orient en 2025 et progressent à un TCAC de 5,82 % jusqu'en 2031.

- Par secteur d'utilisateur final, les entreprises privées ont généré 62,38 % des revenus de 2025, mais les clients publics et institutionnels affichent les perspectives les plus solides avec un TCAC de 5,92 % jusqu'en 2031.

- Par pays, l'Arabie saoudite a représenté 36,63 % des revenus de 2025, tandis que le Qatar devrait afficher le TCAC le plus rapide à 5,83 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des agences de marketing et de publicité au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des dépenses publicitaires numériques des entreprises du Conseil de coopération du Golfe | +1.2% | Arabie saoudite, Émirats arabes unis, Qatar | Moyen terme (2-4 ans) |

| Diversification gouvernementale, Visions 2030 saoudienne et émiratie | +1.5% | Arabie saoudite, Émirats arabes unis, Bahreïn, Oman | Long terme (≥ 4 ans) |

| Essor de la pénétration des réseaux sociaux et du mobile | +0.9% | Ensemble du Conseil de coopération du Golfe, plus marqué aux Émirats arabes unis et en Arabie saoudite | Court terme (≤ 2 ans) |

| Boom du marketing à la performance dans le commerce électronique | +1.0% | Arabie saoudite, Émirats arabes unis, Koweït, Qatar | Moyen terme (2-4 ans) |

| Adoption du parrainage dans l'esport et le jeu vidéo | +0.7% | Arabie saoudite, Émirats arabes unis, Qatar | Moyen terme (2-4 ans) |

| Méga-événements touristiques, Neom, Expo 2030 | +0.8% | Arabie saoudite, Émirats arabes unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Diversification gouvernementale, Visions 2030 saoudienne et émiratie

Les investissements massifs du secteur public transforment les ministères et les fonds souverains en annonceurs prolifiques. Le programme de jeu vidéo saoudien de 38 milliards USD et le projet Neom de 500 milliards USD nécessitent chacun des campagnes pluriannuelles et multicanaux que peu d'agences peuvent exécuter à grande échelle.[1]Fonds d'investissement public, « Stratégie du jeu vidéo et de l'esport », pif.gov.sa Les paris parallèles des Émirats arabes unis sur la fintech, les énergies renouvelables et l'exploration spatiale élargissent le périmètre au-delà du grand public vers le positionnement B2B. La conformité aux strictes directives culturelles ajoute une complexité d'exécution qui favorise les agences dotées de stratèges bilingues et d'experts réglementaires. Ces mandats génèrent des honoraires à forte valeur ajoutée, ancrant des revenus prévisibles même lorsque la facturation du secteur privé devient basée sur des projets.

Hausse des dépenses publicitaires numériques des entreprises du Conseil de coopération du Golfe

Les trésoreries des entreprises réallouent leurs budgets de la presse écrite et de l'affichage extérieur vers des formats sociaux et programmatiques axés sur la performance. Les revenus des achats intégrés aux applications ont bondi de 20 % d'une année sur l'autre en 2025, prouvant le potentiel de conversion de la communication axée sur le mobile. Les agences dotées de piles martech fusionnant l'analyse des sentiments et l'optimisation créative automatisée obtiennent le statut de fournisseur privilégié. À l'inverse, les boutiques créatives dépourvues d'ingénieurs en données peinent à défendre leurs tarifs. Ce changement accélère la consolidation parmi les spécialistes du numérique capables de regrouper l'analyse, le contenu et les médias dans un seul flux de travail de type sprint.

Essor de la pénétration des réseaux sociaux et du mobile

Les smartphones constituent la principale passerelle commerciale, raccourcissant le parcours de la découverte à l'achat sur TikTok et Instagram. La cohorte de 48 % de joueuses en Arabie saoudite illustre la profondeur des micro-segments à fort engagement désormais accessibles via les influenceurs plutôt que par les endorsements de célébrités. Les marques externalisent les concepts créatifs en temps réel, obligeant les agences à gérer des communautés de créateurs en continu plutôt que des campagnes télévisées périodiques. Celles qui ne disposent pas d'outils propriétaires de gestion des influenceurs risquent d'être contournées lorsque les annonceurs contractent directement des créateurs via les places de marché des plateformes.

Boom du marketing à la performance dans le commerce électronique

Le commerce électronique régional a atteint 50 milliards USD en 2025, créant un terrain fertile pour la facturation au coût par acquisition. Les marques en vente directe aux consommateurs, opérant avec de faibles marges nettes, ne financent que les campagnes qui relient les annonces aux passages en caisse. Cette réalité pousse les agences à intégrer des spécialistes de l'optimisation du taux de conversion et à s'interfacer avec les piles CRM des clients. La narration créative reste précieuse, mais uniquement lorsqu'elle est associée à des jalons d'entonnoir attribuables, ce qui favorise une fusion de la direction artistique et de l'ingénierie des données au sein des équipes de comptes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes budgétaires des PME | -0.6% | Ensemble du Conseil de coopération du Golfe, particulièrement au Koweït, à Bahreïn et en Oman | Court terme (≤ 2 ans) |

| Internalisation des fonctions marketing | -0.9% | Arabie saoudite, Émirats arabes unis | Moyen terme (2-4 ans) |

| Pénurie de talents créatifs bilingues axés sur les données | -0.5% | Arabie saoudite, Émirats arabes unis, Qatar | Long terme (≥ 4 ans) |

| Réglementations strictes sur le contenu culturel | -0.4% | Arabie saoudite, Émirats arabes unis, Koweït, Bahreïn, Oman | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Internalisation des fonctions marketing

Les deux tiers des multinationales gèrent désormais des agences internes, supprimant les lucratifs honoraires de planification médias qui subventionnaient autrefois le développement créatif.[2]Fédération mondiale des annonceurs, « Enquête sur l'internalisation 2025 », wfanet.org Les économies de coûts et la rapidité d'exécution motivent ce changement, de nombreuses entreprises pilotant des équipes programmatiques de trois personnes gérant des portefeuilles couvrant 20 pays. Les agences se repositionnent vers des services plus difficiles à reproduire, tels que la localisation en arabe et la communication de crise, mais l'écart de revenus lié à l'abandon des facturations médias reste significatif. Cette pression catalyse les fusions-acquisitions, les groupes de communication rachetant des cabinets de conseil technologique pour regagner leur pertinence au niveau des conseils d'administration.

Contraintes budgétaires des PME

Bien que les petites et moyennes entreprises représentent plus de 90 % des sociétés enregistrées dans le Golfe, l'inflation et la charge des taux d'intérêt élevés limitent leurs dépenses discrétionnaires. Ce segment se tourne vers les tableaux de bord en libre-service de Meta et Google, laissant les agences se concurrencer sur des périmètres de projets très étroits. Un taux de rotation élevé augmente les coûts d'acquisition de clients, compromettant la rentabilité à moins que l'automatisation des flux de travail ne compense la faible valeur moyenne des revenus par compte. Par conséquent, de nombreuses agences privilégient un portefeuille en haltère composé de grandes entreprises et de projets souverains, acceptant une exposition limitée aux PME malgré le nombre important de comptes potentiels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les spécialistes du numérique dominent, les relations publiques progressent

Les agences exclusivement numériques ont représenté 41,72 % des revenus de 2025, reflétant la demande de parcours de conversion mesurables sur les canaux de recherche, les réseaux sociaux et l'affichage programmatique. Cette part souligne la manière dont le marché des agences de marketing et de publicité au Moyen-Orient récompense l'exécution riche en données plutôt que les indicateurs de portée traditionnels. Les relations publiques et la gestion de la réputation afficheront le TCAC le plus rapide à 5,93 % à mesure que les gouvernements et les entreprises du Golfe cherchent à orienter les récits dans un contexte de scrutin géopolitique. L'analyse des sentiments pilotée par l'IA ancre désormais les salles de guerre des campagnes, une discipline que les petites boutiques créatives ne peuvent pas facilement reproduire. Les desks d'achat médias exploitent les enchères automatisées pour réduire les CPM effectifs, tandis que la rédaction bilingue reste un savoir-faire rare.

Les spécialistes intègrent des plateformes technologiques pour défendre leurs marges. Soixante-dix-sept pour cent des cadres régionaux des relations publiques ont déclaré utiliser l'IA quotidiennement en 2025, permettant une cartographie des problèmes en quasi-temps réel. Les boutiques créatives remportent des mandats lorsqu'elles fusionnent la nuance culturelle avec des unités publicitaires achetables, garantissant que chaque exécution alimente les modèles d'attribution sous-tendant les contrats de performance. Pendant ce temps, les réseaux à service complet rachètent ou incubent des structures de niche pour combler les lacunes de compétences, bien que le délai d'intégration retarde souvent l'impact visible par les clients.

Par taille d'organisation : les grandes entreprises dominent, les PME accélèrent

Les grandes entreprises ont généré 58,63 % des facturations de 2025, fournissant la stabilité des comptes qui permet aux agences d'investir dans des outils propriétaires. Ces comptes exigent également une orchestration omnicanale et un support multilingue 24 heures sur 24, augmentant les coûts de personnel et de plateforme pour les prestataires. Néanmoins, les clients PME se développeront à un TCAC soutenu de 5,12 %, portés par la baisse du coût des suites de commerce en nuage et des inventaires publicitaires sur les réseaux sociaux. Leur valeur pour le marché des agences de marketing et de publicité au Moyen-Orient repose sur le volume plutôt que sur la valeur unitaire, poussant les agences à automatiser le briefing, le versionnage créatif et le reporting.

Le virage des grandes entreprises vers l'achat médias interne réduit le périmètre de travail que les agences contrôlaient historiquement. Pour compenser, les agences regroupent des tableaux de bord analytiques, des intégrations CRM et des textes localisés dans des déclarations de travail basées sur les résultats. Les PME privilégient des mandats modulaires ou des projets ponctuels, comparant fréquemment les tarifs des agences aux plateformes publicitaires en libre-service. Ainsi, la rentabilité dépend de modèles opérationnels spécifiques aux segments plutôt que d'une allocation uniforme des ressources.

Par modèle de couverture : les mandats spécialisés gagnent du terrain

Les engagements spécialisés ou de meilleure qualité ont capturé 46,51 % des dépenses de 2025 et progressent à un TCAC de 5,82 %, témoignant de l'appétit des clients pour des écosystèmes de partenaires à la carte. Les marques décomposent désormais l'idéation créative, les achats médias et l'analyse pour minimiser les frais généraux et exploiter une expertise approfondie. La taille du marché des agences de marketing et de publicité au Moyen-Orient attribuable aux mandats à service complet se stabilise en conséquence, poussant les agences de réseau à créer des micro-unités axées sur le programmatique, l'esport ou la recherche vocale en arabe.

Les contrats liés à la performance amplifient ce changement. Les acteurs de niche capables de relier les impressions publicitaires aux ventes remportent les appels d'offres car le risque est partagé. D'autres s'appuient sur la maîtrise réglementaire, naviguant dans les restrictions relatives à l'alcool, à la pudeur et aux images religieuses qui peuvent compromettre les déploiements régionaux. Les acteurs de meilleure qualité bénéficient également de revenus d'abonnement SaaS provenant de tableaux de bord propriétaires, améliorant la visibilité des revenus au-delà de la facturation classique aux honoraires.

Par secteur d'utilisateur final : le secteur privé domine, le secteur public accélère

Les entreprises privées ont contribué à hauteur de 62,38 % des revenus en 2025, portées par le commerce de détail, les télécommunications, la finance et les catégories de vente directe aux consommateurs. Les clients publics et institutionnels affichent le TCAC le plus rapide à 5,92 % à mesure que les fonds souverains commercialisent des méga-projets tels que Neom et les initiatives saoudiennes dans le jeu vidéo. Les campagnes doivent passer les filtres de contenu culturel appliqués par les régulateurs saoudiens et émiratis,[3]Conseil national des médias des Émirats arabes unis, « Directives sur le contenu publicitaire », nmc.gov.ae donnant un avantage aux agences dotées de responsables de la conformité bilingues.

Les clients privés continuent de comprimer les honoraires, imposant des clauses de coût par acquisition ou de retour sur les dépenses publicitaires. Les agences répondent avec des tableaux de bord qui associent l'impact créatif à la valeur du panier, préservant les marges grâce à un impact démontrable. Les entités publiques, bien que disposant de budgets plus importants, imposent des cycles d'approbation plus longs et des audits de contenu plus stricts. Les agences gagnantes équilibrent l'agilité prisée par les marques grand public avec la rigueur procédurale attendue par les ministères et les autorités d'investissement.

Analyse des segments : par couverture

L'Arabie saoudite a conservé 36,63 % de la part des facturations de 2025, Riyad ancrant les campagnes souveraines liées à la diversification dans les domaines du divertissement, du tourisme et de la fintech. Des méga-projets tels que Neom et le développement de la mer Rouge nécessitent des achats médias transfrontaliers persistants et une localisation en arabe, garantissant une visibilité des revenus sur plusieurs années. Djeddah complète cela avec des missions du secteur privé centrées sur ses hubs portuaires et aéronautiques, tandis que Dammam fournit des briefs pétrochimiques qui s'étendent souvent aux frontières saoudino-bahreïniennes.

Les Émirats arabes unis servent de hub de services pour les mandats multinationaux à travers le Moyen-Orient et l'Afrique du Nord au sens large. La flexibilité des licences de Dubai Media City et les privilèges de propriété étrangère à 100 % encouragent aussi bien les startups d'agences que les satellites de réseaux mondiaux. Les fonds souverains d'Abou Dhabi financent des campagnes industrielles avancées dans les domaines spatial, des énergies renouvelables et de la biotechnologie, chacune exigeant une narration B2B qui projette le leadership régional en matière d'innovation. La conformité aux codes de contenu du Conseil national des médias nécessite des rédacteurs arabes internes versés dans les nuances dialectales.

Le Qatar se développera à un TCAC de 5,83 % jusqu'en 2031, porté par un essor touristique qui maintient les hôtels, métros et aéroports de l'ère de la Coupe du monde à pleine utilisation. Des événements de premier plan, de la Coupe d'Asie de l'AFC au Grand Prix de Formule 1, créent des inventaires de parrainage récurrents. Bien que le Koweït, Bahreïn et Oman représentent ensemble moins d'un cinquième des dépenses régionales, chacun offre des niches de spécialisation : les déploiements d'e-gouvernement au Koweït, le branding financier à Bahreïn et le travail de destination axé sur la culture en Oman. Les agences capables de faire évoluer leurs talents de manière fluide sur ces micro-marchés captent des revenus supplémentaires sans charges fixes.

Paysage concurrentiel

Principales entreprises du marché des agences de marketing et de publicité au Moyen-Orient

Aucune agence ne contrôle plus d'un faible pourcentage à deux chiffres des facturations régionales, maintenant le marché des agences de marketing et de publicité au Moyen-Orient structurellement fragmenté. Les groupes de communication mondiaux tels que WPP, Publicis, Omnicom et Dentsu maintiennent des hubs dans le Golfe qui gèrent des comptes multinationaux, tandis que des indépendants comme FP7 McCann, Memac Ogilvy et TBWA\RAAD se taillent des parts de marché grâce à leur maîtrise culturelle et leur agilité tarifaire. Les cabinets de conseil en stratégie, notamment Accenture Song et Deloitte Digital, défient les acteurs établis en associant la transformation technologique aux services créatifs, une proposition qui résonne auprès des acheteurs au niveau de la direction générale.

L'internalisation accentue la fragmentation. Alors que 66 % des multinationales gèrent désormais elles-mêmes l'achat médias, les agences répondent en redoublant d'efforts sur les services résistant à la banalisation : la localisation en arabe, le conseil en gestion de crise en temps réel et la gestion des réseaux d'influenceurs. La pénurie de talents, notamment les créatifs bilingues maîtrisant les données, fait grimper les salaires et déclenche des courses aux acquisitions pour les boutiques possédant de telles compétences. Plusieurs réseaux ont lancé des académies en 2026 pour former de jeunes rédacteurs arabes, bien que le délai de montée en compétences reste un obstacle.

Les modèles commerciaux évoluent également. Les mandats basés sur les résultats, encore minoritaires dans les contrats, sont privilégiés par les annonceurs nativement numériques en quête de certitude sur les coûts. Les agences prêtes à garantir la performance gagnent des parts de portefeuille mais assument un risque financier plus élevé. Pendant ce temps, les festivals régionaux de récompenses, dont un record de 32 Lions remportés à Cannes 2025, agissent comme des multiplicateurs de visibilité pour les boutiques créatives, les aidant à courtiser des appels d'offres multinationaux malgré des effectifs réduits.

Leaders du secteur des agences de marketing et de publicité au Moyen-Orient

WPP plc

Publicis Groupe SA

Omnicom Group Inc.

Accenture Song

Dentsu Group Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Riyad a dévoilé la cagnotte de l'Esports World Cup dépassant 262 millions SAR (70 millions USD), créant un inventaire de parrainage majeur pour les agences positionnées dans l'activation du jeu vidéo.

- Septembre 2025 : Kijamii a changé de marque autour d'un moteur de mise en relation d'influenceurs piloté par l'IA, signalant la maturité des outils d'activation du commerce social.

- Août 2025 : Des agences du Moyen-Orient et d'Afrique du Nord ont remporté 32 Lions à Cannes, mettant en lumière la compétitivité créative régionale.

- Juillet 2025 : OMD a achevé une refonte mondiale sous le slogan « We Create What's Next », intégrant l'optimisation par l'IA dans ses desks médias du Golfe.

Périmètre du rapport sur le marché des agences de marketing et de publicité au Moyen-Orient

Les agences de publicité sont spécialisées dans le domaine de la communication, notamment la publicité et le marketing indirect. Afin d'aider au développement d'une stratégie marketing, les agents marketing offrent une approche plus large et consultative. En fonction de leurs propres ressources, certains d'entre eux formulent également des recommandations sur les techniques marketing et proposent des services de communication.

Le rapport sur le marché des agences de marketing et de publicité au Moyen-Orient est segmenté par type de service (agences à service complet, agences exclusivement numériques, achat et planification médias, boutiques créatives et de branding, relations publiques et gestion de la réputation), taille d'organisation (petites et moyennes entreprises, grandes entreprises), modèle de couverture (mandats à service complet, engagements spécialisés), secteur d'utilisateur final (secteur public et institutionnel, entreprises privées) et géographie (Arabie saoudite, Émirats arabes unis, Qatar, Koweït, Bahreïn, Oman, reste du Moyen-Orient). Les prévisions du marché sont fournies en termes de valeur (USD).

| Agences à service complet |

| Agences exclusivement numériques |

| Achat et planification médias |

| Boutiques créatives et de branding |

| Relations publiques et gestion de la réputation |

| Petites et moyennes entreprises (≤250 employés) |

| Grandes entreprises (>250 employés) |

| Mandats à service complet |

| Engagements spécialisés / de meilleure qualité |

| Secteur public et institutionnel |

| Entreprises privées |

| Arabie saoudite | Riyad |

| Djeddah | |

| Dammam | |

| Émirats arabes unis | Dubaï |

| Abou Dhabi | |

| Qatar | |

| Koweït | |

| Bahreïn | |

| Oman | |

| Reste du Moyen-Orient |

| Par type de service | Agences à service complet | |

| Agences exclusivement numériques | ||

| Achat et planification médias | ||

| Boutiques créatives et de branding | ||

| Relations publiques et gestion de la réputation | ||

| Par taille d'organisation | Petites et moyennes entreprises (≤250 employés) | |

| Grandes entreprises (>250 employés) | ||

| Par modèle de couverture | Mandats à service complet | |

| Engagements spécialisés / de meilleure qualité | ||

| Par secteur d'utilisateur final | Secteur public et institutionnel | |

| Entreprises privées | ||

| Par pays | Arabie saoudite | Riyad |

| Djeddah | ||

| Dammam | ||

| Émirats arabes unis | Dubaï | |

| Abou Dhabi | ||

| Qatar | ||

| Koweït | ||

| Bahreïn | ||

| Oman | ||

| Reste du Moyen-Orient | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur du marché des agences de marketing et de publicité au Moyen-Orient en 2026 ?

Il s'établit à 8,56 milliards USD, en bonne voie pour atteindre 10,76 milliards USD d'ici 2031.

Quel type de service connaît la croissance la plus rapide dans les dépenses des agences du Golfe ?

Les relations publiques et la gestion de la réputation sont en tête avec un TCAC de 5,93 % jusqu'en 2031.

Pourquoi le Qatar est-il la géographie à la croissance la plus rapide ?

Les infrastructures post-Coupe du monde et les initiatives de tourisme tout au long de l'année soutiennent un TCAC projeté de 5,83 % jusqu'en 2031.

Comment les agences répondent-elles à l'internalisation par les multinationales ?

Elles se réorientent vers des offres spécialisées telles que la localisation en arabe, le conseil en gestion de crise et les contrats liés à la performance.

Quel segment représente la plus grande part des revenus de 2025 ?

Les spécialistes exclusivement numériques sont en tête avec 41,72 % de la part de marché.

Quel frein a le plus grand impact négatif sur le TCAC ?

L'internalisation des fonctions marketing, réduisant la croissance prévisionnelle de 0,9 %.

Dernière mise à jour de la page le: