Taille et Part du Marché de l'Agriculture Intérieure aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

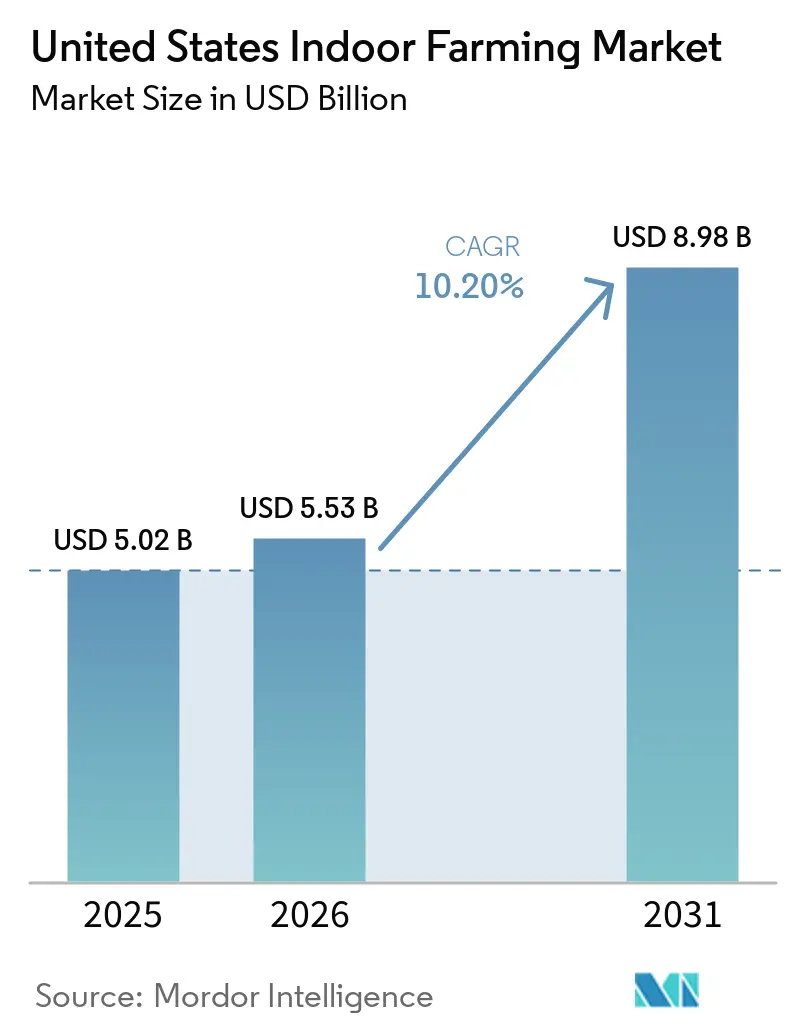

| Taille du marché de l'année de base (2025) | 5.02 Milliards de dollars |

| Taille du Marché (2026) | 5.53 Milliards de dollars |

| Taille du Marché (2031) | 8.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.20% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Agriculture Intérieure aux États-Unis par Mordor Intelligence

La taille du marché de l'agriculture intérieure aux États-Unis était évaluée à 5,02 milliards USD en 2025 et devrait croître pour atteindre 5,53 milliards USD en 2026 et 8,98 milliards USD d'ici 2031, à un TCAC de 10,2 % durant la période de prévision 2026-2031. Le marché se développe à mesure que les investissements continuent d'affluer dans les structures de serres, les systèmes de contrôle climatique, les technologies de fertigation et les outils d'automatisation permettant des environnements de culture contrôlés. La demande des consommateurs pour des produits traçables et sans pesticides, ainsi qu'une préférence pour une production plus proche des centres de demande, stimule la croissance. Par ailleurs, les engagements d'approvisionnement public des grandes chaînes d'épicerie ont accéléré l'élan, car les produits locaux et traçables s'alignent sur les initiatives de durabilité des fournisseurs, renforçant la viabilité commerciale de l'agriculture intérieure. La période 2024-2025 a été marquée par une consolidation parmi les exploitants de fermes verticales, ce qui a réduit l'intérêt pour les nouveaux projets spéculatifs mais a redirigé les investissements vers la rénovation et les solutions d'automatisation éprouvées des fournisseurs établis. Des recherches publiées en 2026 ont révélé que des stratégies d'éclairage améliorées peuvent réduire les coûts unitaires et améliorer l'efficacité énergétique, soutenant ainsi l'adoption plus large des pratiques d'agriculture intérieure au fil du temps.

Principaux Enseignements du Rapport

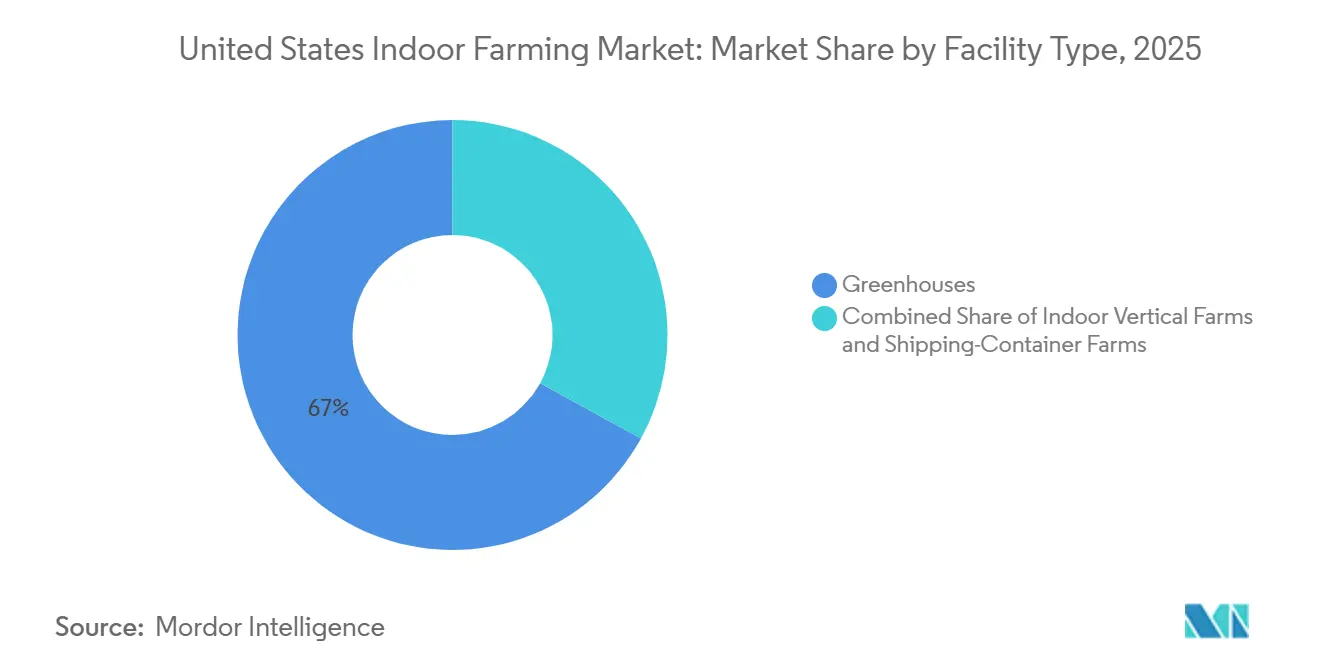

- Par type d'installation, les serres représentaient 67 % de la taille du marché de l'agriculture intérieure aux États-Unis en 2025, tandis que les fermes verticales intérieures devraient croître à un TCAC de 12,5 % jusqu'en 2031.

- Par système de culture, l'hydroponique représentait 56,8 % de la part du marché de l'agriculture intérieure aux États-Unis en 2025, tandis que l'aéroponique devrait se développer à un TCAC de 16 % jusqu'en 2031.

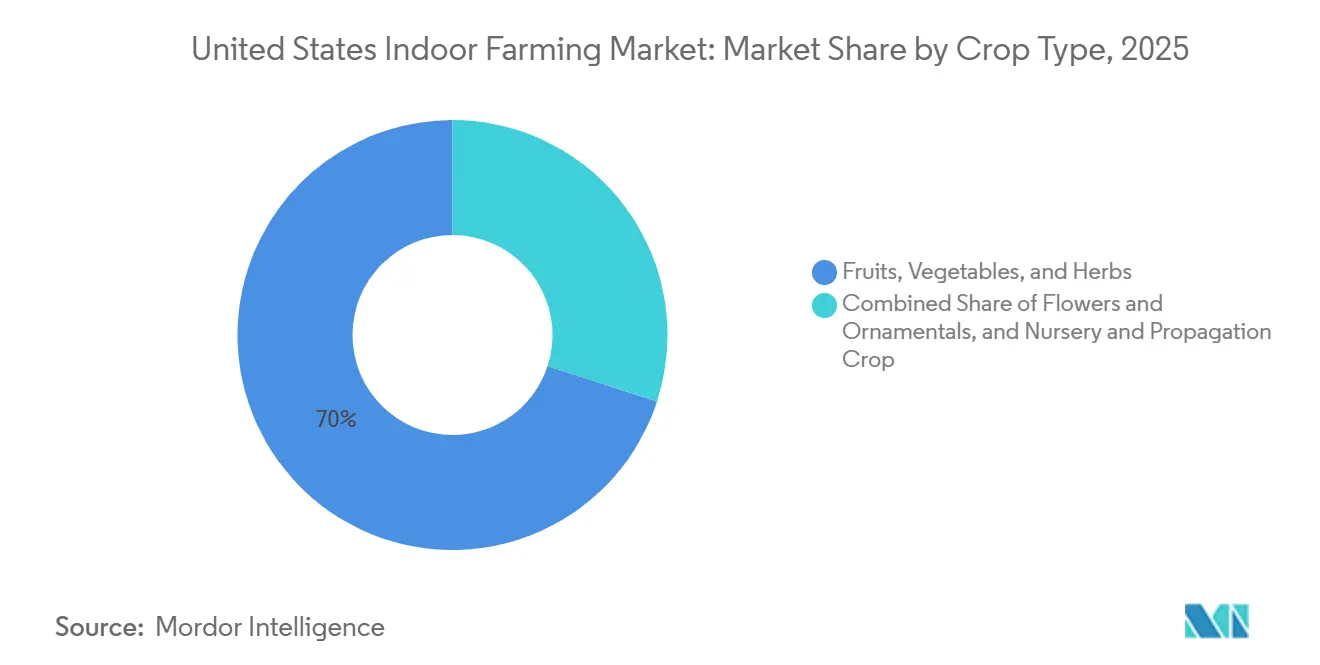

- Par type de culture, les fruits, légumes et herbes ont capturé 70 % de la part de marché en 2025, et les fruits, légumes et herbes devraient croître à un TCAC de 10,3 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'Agriculture Intérieure aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande de Produits Locaux Sans Pesticides | +2.0% | La plus forte dans les zones métropolitaines de l'Ouest et du Nord-Est des États-Unis | Court terme (≤ 2 ans) |

| Exigences de Résilience de l'Approvisionnement Tout au Long de l'Année | +1.8% | National, avec une traction précoce dans le Midwest et le Sud | Court terme (≤ 2 ans) |

| Gains d'Efficacité Hydrique et de Productivité Foncière | +1.4% | National, plus fort en Californie et en Arizona | Moyen terme (2-4 ans) |

| Avancées en Matière de LED, d'Automatisation et de Contrôle Climatique | +2.2% | National, avec un déploiement technologique mené par les principaux exploitants de serres | Moyen terme (2-4 ans) |

| Contrats de Vente au Détail Améliorant la Finançabilité des Projets | +0.9% | National, façonné par le pouvoir d'achat concentré de la grande distribution | Moyen terme (2-4 ans) |

| Subventions et Assistance Technique de l'USDA (Département de l'Agriculture des États-Unis) pour les Constructions d'Agriculture en Environnement Contrôlé | +0.5% | National, avec une adoption précoce dans les États ruraux et du Midwest | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande de Produits Locaux Sans Pesticides

La demande de produits à étiquette propre offre au marché de l'agriculture intérieure une base stable et durable, dépassant le statut de niche premium temporaire. Les consommateurs recherchent de plus en plus des produits avec des informations claires sur leur origine et leurs processus de traitement avant d'atteindre les circuits de distribution et de restauration. Une évaluation de la FAO de 2024 a signalé des détections de pesticides quasi nulles dans la laitue, les tomates et les fraises cultivées en hydroponique, renforçant l'attrait de l'agriculture intérieure comme méthode de culture plus propre pour les détaillants et les consommateurs[1]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, "Profils de résidus de pesticides dans les produits hydroponiques," fao.org. Ces avantages sont particulièrement significatifs dans les États de l'Ouest, où des politiques de l'eau plus strictes et des normes d'approvisionnement des épiceries sont mises en œuvre. Par ailleurs, les grands détaillants font évoluer leurs initiatives d'approvisionnement local et de traçabilité de programmes pilotes vers des exigences obligatoires pour les fournisseurs, stimulant une demande accrue pour les produits cultivés en intérieur. La participation à des programmes d'approvisionnement certifiés et traçables nécessite souvent une surveillance renforcée, des contrôles environnementaux et une automatisation, ce qui, à son tour, entraîne des investissements systémiques plus élevés sur le marché de l'agriculture intérieure.

Exigences de Résilience de l'Approvisionnement Tout au Long de l'Année

Le marché de l'agriculture intérieure bénéficie également du soutien des acheteurs qui souhaitent moins de perturbations dans l'approvisionnement en produits frais. Des événements de rappel répétés et des perturbations liées aux conditions météorologiques dans l'agriculture de plein champ ont poussé les détaillants et les opérateurs de restauration à examiner les systèmes de production pouvant réduire l'exposition aux risques de contamination du sol et des eaux de surface. Les installations intérieures offrent un cadre plus contrôlé, ce qui aide les acheteurs à gérer la sécurité alimentaire, les délais et la cohérence d'une manière que l'approvisionnement en plein champ ne peut pas toujours égaler. Ce changement est important car les contrats de produits sont désormais jugés non seulement sur le prix, mais aussi sur la fiabilité tout au long de l'année. Les acheteurs institutionnels tels que les hôpitaux, les universités et les établissements pénitentiaires deviennent plus actifs dans les modèles d'approvisionnement local, car la stabilité de l'approvisionnement compte autant que la qualité du produit dans ces contextes. La récolte de septembre 2025 d'AmplifiedAg dans la première ferme verticale pénitentiaire des États-Unis en Caroline du Sud a montré que ce modèle peut fournir environ 21,7 tonnes métriques de légumes à feuilles par an, donnant un exemple concret de la demande institutionnelle tout au long de l'année. À mesure que davantage d'acheteurs traitent l'approvisionnement local résilient comme un besoin d'approvisionnement, le marché est susceptible de bénéficier d'accords d'achat plus longs et plus stables.

Gains d'Efficacité Hydrique et de Productivité Foncière

La pression sur l'eau dans les États de l'Ouest transforme l'efficacité des ressources en un facteur de croissance direct pour le marché de l'agriculture intérieure. L'USDA (Département de l'Agriculture des États-Unis) a signalé une augmentation de 18 % de la superficie de culture en agriculture en environnement contrôlé aux États-Unis entre 2022 et 2025, avec une concentration claire dans les États confrontés à des contraintes plus strictes en matière d'eaux souterraines et de terres[2]Source : Service de recherche agricole de l'USDA, "Agriculture en environnement contrôlé pour la sécurité alimentaire dans le Dakota du Nord," ars.usda.gov. L'étude npj Science of Food de 2025 a montré que les systèmes contrôlés peuvent offrir des rendements 10 à 100 fois supérieurs par unité de surface par rapport à l'agriculture en plein champ, ce qui est important là où les terres adjacentes aux zones urbaines sont chères et rares. Les systèmes intérieurs utilisent également des circuits d'eau en recirculation qui aident les producteurs à desservir les marchés métropolitains soumis au stress hydrique avec un profil de ressources plus prévisible. Cela modifie la discussion économique car la productivité foncière et hydrique commence à compenser le coût d'équipement initial plus élevé pour certaines cultures et régions. L'avantage est le plus fort dans des endroits comme la Californie et l'Arizona, où les réglementations sur l'eau affectent la planification des cultures à long terme et les décisions en matière de capital. À mesure que davantage de producteurs et d'acheteurs travaillent dans ces contraintes, l'efficacité des ressources reste l'un des soutiens structurels les plus clairs pour le marché de l'agriculture intérieure.

Avancées en Matière de LED, d'Automatisation et de Contrôle Climatique

L'amélioration technologique est l'un des soutiens opérationnels les plus solides pour le marché, car elle comble l'écart de coûts qui a historiquement limité l'adoption à grande échelle. Une étude de 2026 publiée dans Frontiers in Plant Science a révélé que les protocoles d'éclairage continu à faible intensité ont réduit les coûts d'exploitation des LED par unité de 16,5 % et amélioré l'efficacité d'utilisation de l'énergie de 21 %. Une étude de 2025 publiée dans Scientific Reports a également révélé que la supplémentation ciblée en LED rouge profond et rouge lointain a augmenté le rendement en poids frais de 76 à 79 % pour la laitue et le basilic, démontrant que la qualité de l'éclairage est désormais directement liée aux performances de production. Ces résultats sont importants car les exploitants n'ont plus besoin de considérer l'éclairage uniquement comme une charge fixe. Ils peuvent de plus en plus le gérer comme un outil de performance lié au rendement, au calendrier des cultures et à l'efficacité de la main-d'œuvre. Au niveau du système, les fournisseurs font également évoluer le contrôle climatique de matériels de site isolés vers des plateformes d'exploitation connectées, comme le montre le lancement Axia d'Argus Control Systems Limited en octobre 2025, qui intègre un trafic chiffré et une connectivité 5G et LoRaWAN. À mesure que ces outils deviennent plus faciles à déployer et font leurs preuves dans des contextes commerciaux, le marché évolue vers un contenu logiciel et d'automatisation plus élevé par projet.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intensité Capitalistique et Énergétique Élevée | -2.4% | National, plus aigu dans le Nord-Est et l'Ouest | Long terme (≥ 4 ans) |

| Pénuries de Main-d'Œuvre Qualifiée et de Talents en Agronomie et Automatisation | -1.1% | National, avec des lacunes visibles dans le Midwest et le Sud | Moyen terme (2-4 ans) |

| Déficit de Financement après les Échecs de l'Agriculture Verticale | -1.4% | Centré sur les États-Unis, plus fort parmi les exploitants financés par capital-risque | Court terme (≤ 2 ans) |

| Retards liés au Zonage, aux Permis et à l'Interconnexion des Réseaux | -0.7% | National, plus fort dans les zones métropolitaines denses du Nord-Est et de l'Ouest | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intensité Capitalistique et Énergétique Élevée

Les dépenses initiales élevées restent la principale limite du secteur de l'agriculture intérieure, car l'économie des projets doit couvrir à la fois une infrastructure complexe et des opérations à forte consommation d'énergie. Une étude de 2025 a révélé que l'éclairage, le contrôle de la température et la ventilation représentaient environ 25 % des coûts d'exploitation totaux des grandes fermes verticales américaines, confirmant que les dépenses en services publics sont centrales plutôt que secondaires. L'éclairage artificiel représente la charge énergétique la plus importante dans les fermes verticales fermées, consommant 60 à 85 % de l'énergie totale. Ces couches de coûts sont difficiles à gérer car elles s'ajoutent à l'amortissement des structures, des systèmes de contrôle, des systèmes d'irrigation et d'autres équipements installés. Une étude de 2025 publiée dans Energy Journal a révélé que la combinaison de panneaux photovoltaïques et de stockage par batterie pourrait réduire les coûts énergétiques excessifs en agriculture en environnement contrôlé de 25 %, mais les coûts d'intégration système supplémentaires augmentent toujours l'exigence de capital de départ. Les coûts élevés de l'électricité industrielle sur des marchés comme la Californie et New York aggravent ce défi, car ces États figurent souvent parmi les plus attractifs commercialement pour la demande de produits locaux. Tant que les gains d'efficacité ne l'emportent pas sur ces charges pour davantage de types de cultures et de modèles d'installations, l'intensité des coûts restera un frein majeur pour le secteur de l'agriculture intérieure.

Pénuries de Main-d'Œuvre Qualifiée et de Talents en Agronomie et Automatisation

Le secteur de l'agriculture intérieure est également confronté à un problème de main-d'œuvre qui va au-delà d'un cycle de recrutement typique. Les exploitants ont besoin de personnes qui comprennent la science végétale, la gestion climatique, les systèmes d'automatisation, l'interprétation des données et l'intégration des équipements. Une revue de 2025 publiée dans le Journal of Horticultural Science and Biotechnology a montré que les gains de rendement et d'efficacité énergétique au cours des 40 dernières années ont dépendu de connaissances de plus en plus spécialisées et transfonctionnelles dans les systèmes en environnement contrôlé. Cela signifie qu'un producteur peut acheter des logiciels et du matériel avancés mais avoir encore du mal à atteindre les performances sans la bonne base de compétences interne. La charge se reporte alors sur les fournisseurs d'équipements et de plateformes, augmentant les coûts de support post-installation et ralentissant le déploiement à grande échelle. En septembre 2024, le Département de l'Agriculture des États-Unis et le National Institute of Food and Agriculture ont accordé une subvention de 733 330 USD à l'Université du Missouri pour un programme de certificat de premier cycle en agriculture en environnement contrôlé, ce qui constitue une réponse pratique mais dont les bénéfices se feront sentir sur plusieurs années plutôt qu'immédiatement[3]Source : Institut national de l'alimentation et de l'agriculture de l'USDA, "Programme de certificat de premier cycle en agriculture en environnement contrôlé, Université du Missouri," cris.nifa.usda.gov. Il existe également un risque de dépendance, car les exploitants sans équipes d'agronomie internes solides peuvent se retrouver étroitement liés aux contrats de service des fournisseurs et aux modèles de culture propriétaires. Ce décalage persistant des talents continuera de limiter la qualité d'exécution dans certaines parties du marché de l'agriculture intérieure, même lorsque la demande d'équipements reste saine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Installation : Les Serres Restent le Principal Moteur de Revenus Tandis que les Fermes Verticales Accélèrent leur Croissance

Les serres représentaient 67 % de la part du marché de l'agriculture intérieure aux États-Unis en 2025, dominant le secteur en raison de besoins en capital plus faibles et d'une dépendance énergétique réduite par rapport aux fermes entièrement fermées. Pendant ce temps, les fermes verticales intérieures devraient être le segment à la croissance la plus rapide, progressant à un TCAC de 12,5 % jusqu'en 2031, portées par des agencements plus denses, l'automatisation et une utilisation plus efficace de l'espace urbain. Des projets récents, tels que l'installation Harvest Singularity d'AmHydro en Floride, reflètent une évolution vers une automatisation spécifique au stade de la culture et des stratégies d'expansion plus disciplinées à la suite de la restructuration du secteur en 2024-2025.

Les fermes en conteneurs d'expédition restent un segment de niche, servant principalement des applications éloignées, institutionnelles et de recherche. Les projets de conteneurs financés par l'USDA (Département de l'Agriculture des États-Unis) d'AmplifiedAg et les partenariats avec des établissements pénitentiaires soulignent leur pertinence pratique continue malgré une contribution limitée à la croissance globale des revenus du marché. Les serres continuent de fournir la base de revenus stable du secteur en raison de leur évolutivité, de leur familiarité opérationnelle et de leur moindre dépendance à l'éclairage artificiel. Le segment devient également plus axé sur le marché intérieur. L'expansion de serre Venlo de 25 000 pieds carrés de GrowSpan dans l'Iowa et la démarche de Prospiant vers des solutions de serres fabriquées aux États-Unis indiquent un mouvement plus large vers l'approvisionnement local, la réduction de la dépendance aux importations et un soutien accru aux rénovations et expansions de serres à travers les États-Unis.

Par Système de Culture : L'Hydroponique Domine le Volume du Marché Tandis que l'Aéroponique Stimule les Performances de Rendement Premium

L'hydroponique représentait 56,8 % de la taille du marché de l'agriculture intérieure aux États-Unis en 2025, en faisant le système de culture dominant en raison de sa familiarité technique, de sa large compatibilité avec les cultures et de son utilisation répandue dans la production commerciale en serre. Des techniques telles que la technique du film nutritif et la culture en eau profonde restent populaires car elles permettent une production à grande échelle cohérente sans changements opérationnels majeurs. Des innovations récentes, notamment le partenariat de Hort Americas avec Meteor Systems, illustrent comment des améliorations progressives peuvent réduire les coûts et améliorer l'efficacité tout en conservant le modèle hydroponique de base.

L'aéroponique est le segment à la croissance la plus rapide, avec un TCAC projeté de 16 % jusqu'en 2031. Sa croissance est portée par une oxygénation supérieure de la zone racinaire et son adéquation aux cultures à haute valeur ajoutée où la qualité prime sur le volume. Des recherches publiées en 2025 ont démontré que l'éclairage LED ciblé rouge profond et rouge lointain a significativement amélioré les rendements de laitue et de basilic, renforçant l'évolution vers une production de précision contrôlée et premium. Dans le même temps, l'intégration brevetée par Lotus AgTech de l'éclairage LED programmable avec des systèmes de rétroaction aéroponique reflète la sophistication technologique croissante et le développement propriétaire du segment. Ensemble, l'aéroponique et l'éclairage de précision émergent comme une voie clé pour la production de cultures premium et une économie différenciée dans le secteur de l'agriculture intérieure.

Par Type de Culture : Le Segment des Fruits, Légumes et Herbes Domine la Part de Marché Tandis que les Baies Augmentent la Valeur par Pied Carré

Les fruits, légumes et herbes sont restés la catégorie dominante en 2025, avec une part de 70 %, et le segment à la croissance la plus rapide avec un TCAC de 10,3 % durant la période de prévision, portés par des cycles de culture courts, la compatibilité avec les systèmes hydroponiques et aéroponiques, et la demande des détaillants pour des produits sans pesticides disponibles toute l'année. Le leadership du marché est très concentré dans les légumes à feuilles, AeroFarms étant un acteur majeur sur le marché américain des micropousses de détail grâce à sa grande ferme verticale de Danville, en Virginie, alimentée par des énergies renouvelables et distribuée via Costco et Whole Foods, tandis que Little Leaf Farms est en tête sur le marché de la laitue intérieure et se développe avec un important campus de serres au Tennessee dont le lancement est prévu en 2026. Les baies intérieures émergent également comme un segment de croissance premium, Oishii levant des fonds importants et élargissant sa distribution au détail à travers les États-Unis, témoignant d'une acceptation commerciale plus large des fruits cultivés en intérieur de qualité premium.

Les autres catégories de cultures continuent de jouer des rôles importants mais plus spécialisés dans l'agriculture en environnement contrôlé. Les tomates, concombres, poivrons et herbes restent des générateurs de revenus stables en serre, soutenus par des recherches continues sur l'optimisation des nutriments et les stratégies d'éclairage pour la production d'herbes. Les cultures de pépinière et de propagation attirent l'attention car les systèmes en environnement contrôlé peuvent améliorer l'efficacité de la propagation et la santé des plantes, tandis que les cultures ornementales bénéficient d'une production intérieure à base de LED qui améliore la qualité et l'uniformité. Le cannabis reste l'une des plus grandes catégories de cultures cultivées en intérieur, bien que les producteurs continuent de faire face à des pressions liées à la baisse des prix, à la surproduction et aux coûts énergétiques élevés liés à la culture intérieure.

Analyse Géographique

L'Ouest des États-Unis maintient sa position de segment régional leader. Des facteurs tels que les normes strictes de sécurité alimentaire et de pesticides de la Californie, le stress hydrique récurrent et la présence de marchés de distribution premium denses stimulent une demande plus élevée pour les produits cultivés en intérieur dans la région. Selon l'USDA (Département de l'Agriculture des États-Unis), la superficie de culture en agriculture en environnement contrôlé aux États-Unis a augmenté de 18 % entre 2022 et 2025, une grande partie de cette croissance étant concentrée dans les États de l'Ouest. Cela souligne le rôle de la région en tant que zone de déploiement la plus active pour les nouveaux systèmes. De plus, le partenariat de mai 2025 de Priva avec une installation de culture de cannabis en Californie pour le contrôle climatique intégré, la fertigation et la gestion automatisée du déficit de pression de vapeur souligne le leadership de l'Ouest en matière de sophistication des systèmes, s'étendant au-delà des cultures alimentaires.

Le Sud des États-Unis est en croissance, avec des tarifs d'électricité commerciale plus bas dans des États comme le Texas, la Géorgie et ceux le long de la côte du Golfe, offrant aux producteurs un avantage de coût par rapport aux régions côtières à coûts plus élevés. Par ailleurs, la demande se développe à mesure que les acheteurs institutionnels dans les secteurs pénitentiaire, de la santé et de l'éducation soutiennent de plus en plus les modèles de production locale. Bien que le Midwest reste plus modeste en termes de revenus, il gagne en importance en tant que centre de fabrication et d'ingénierie pour le secteur de l'agriculture intérieure.

Le Nord-Est est un marché mature caractérisé par une forte demande de produits locaux mais une économie de projet plus contrainte. Des défis tels que la complexité des permis et la coordination des services publics sont significatifs, en particulier dans les zones métropolitaines denses où les coûts fonciers et énergétiques sont élevés. Le benchmark HiFEC 2026 de Grownetics, qui a démontré une réduction de 30 % de l'énergie dans les déploiements de serres à San Diego, est désormais pertinent pour les exploitants du Nord-Est, où le contrôle des coûts est critique en raison de l'environnement de tarification de l'électricité de la région. Ces tendances régionales illustrent un chemin d'expansion à plusieurs vitesses pour le marché de l'agriculture intérieure. L'Ouest et le Nord-Est maintiennent une plus grande profondeur installée, tandis que le Sud et le Midwest affichent une croissance incrémentale plus rapide, portée par des structures de coûts favorables et des opportunités émergentes dans la fabrication et l'approvisionnement institutionnel.

Paysage Concurrentiel

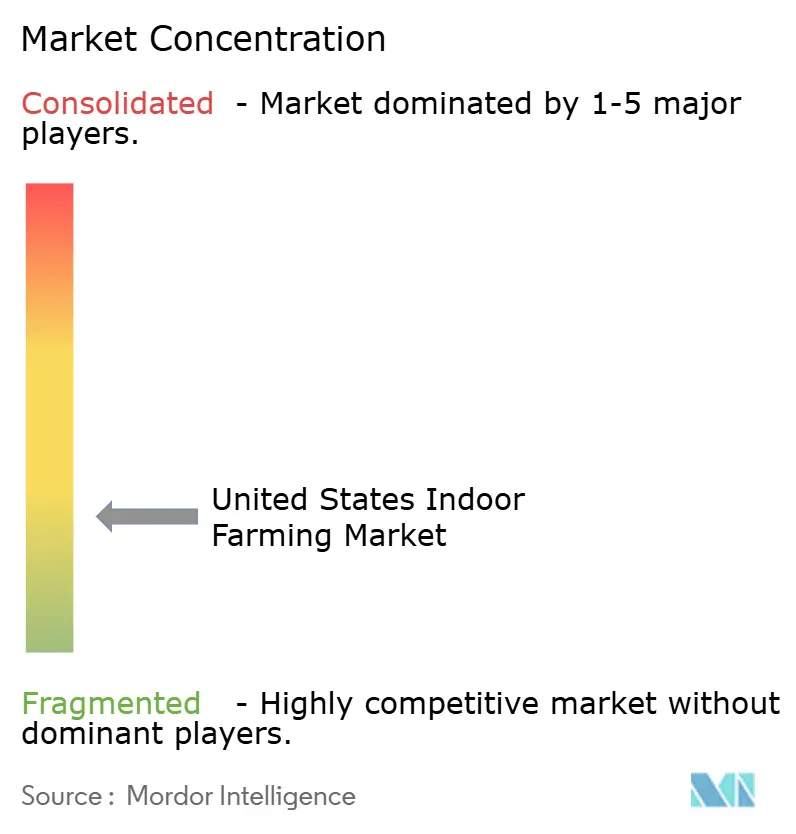

Le marché de l'agriculture intérieure aux États-Unis reste fragmenté, les cinq premiers producteurs étant Mastronardi Produce Ltd. (Sunset), Cox Enterprises, LLC, Windset Farms, Nature Fresh Farms et Little Leaf Farms. Malgré leur importance, une part significative du marché est répartie entre des producteurs régionaux en serre, des exploitants de fermes verticales spécialisées et des producteurs de cultures de niche. En juin 2025, Mastronardi Produce a étendu ses opérations de 48 acres dans le Minnesota et l'Iowa, portant son empreinte de serres aux États-Unis à plus de 600 acres dans 15 États. Cette expansion soutient son modèle d'approvisionnement régional, permettant une livraison plus rapide aux marchés finaux et réduisant la dépendance à une seule base de production. Pendant ce temps, Little Leaf Farms se concentre sur l'expansion de sa production de légumes à feuilles sur son campus de McAdoo, en Pennsylvanie. Un dépôt d'avril 2026 auprès du Département du Développement Communautaire et Économique de Pennsylvanie a confirmé sa prochaine phase d'expansion via un contrat avec VB Greenhouses.

La consolidation est devenue un facteur concurrentiel clé dans le secteur. Les échecs de 2024 et 2025 ont incité les détaillants et les prêteurs à favoriser les exploitants avec une meilleure visibilité des revenus et des opérations disciplinées. En août 2025, 80 Acres Farms et Soli Organic ont fusionné, créant une entité combinée avec un chiffre d'affaires projeté de première année d'environ 200 millions USD. L'entité fusionnée dessert plus de 17 000 points de vente au détail sur sept sites de fermes verticales, lui offrant une portée commerciale plus large que la plupart de ses concurrents. Cette fusion souligne l'importance croissante de combiner les capacités de production, l'accès à la distribution et la force de la marque pour atteindre l'échelle, plutôt que de s'appuyer uniquement sur le développement de nouveaux sites indépendants.

Les opportunités concurrentielles se resserrent autour des cultures spécialisées premium et des circuits de restauration institutionnelle, où les exploitants axés sur la distribution n'ont pas encore pleinement satisfait la demande. Ces circuits nécessitent une exécution fiable, des spécifications de culture précises et des relations clients solides, favorisant les producteurs avec un contrôle de la production et une planification spécifique aux circuits. Les exploitants sans présence de marque en rayon, sans systèmes de culture propriétaires ou sans positionnement sur des cultures premium font face à des défis plus importants, car les fournisseurs de capital ont resserré leurs normes de souscription à la suite des récents échecs commerciaux. Par conséquent, le leadership sur ce marché est de plus en plus défini par l'expansion des superficies, la profondeur des catégories de cultures et la consolidation par fusion, plutôt que par la seule croissance de l'empreinte.

Leaders du Secteur de l'Agriculture Intérieure aux États-Unis

Mastronardi Produce Ltd. (Sunset)

Cox Enterprises, LLC

Windset Farms

Nature Fresh Farms

Little Leaf Farms

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Le Département du Développement Communautaire et Économique de Pennsylvanie a enregistré un contrat VB Greenhouses lié à la prochaine phase d'expansion du campus de McAdoo, en Pennsylvanie, de Little Leaf Farms, confirmant la poursuite de la croissance des capacités de l'une des plus grandes opérations de légumes à feuilles en environnement contrôlé du pays.

- Août 2025 : 80 Acres Farms et Soli Organic ont annoncé une fusion pour former une entité combinée projetant environ 200 millions USD de chiffre d'affaires en première année et desservant plus de 17 000 points de vente au détail sur 7 sites de fermes verticales.

- Juin 2025 : Mastronardi Produce a ajouté 48 acres dans le Minnesota et l'Iowa, portant son empreinte de serres aux États-Unis à plus de 600 acres dans 15 États et renforçant sa stratégie de distribution régionale.

Périmètre du Rapport sur le Marché de l'Agriculture Intérieure aux États-Unis

L'agriculture intérieure est la pratique de cultiver des cultures dans des environnements contrôlés, tels que des bâtiments, des entrepôts, des serres ou des conteneurs d'expédition, plutôt qu'en plein champ. Les agriculteurs utilisent des technologies telles que l'éclairage artificiel, le contrôle climatique, l'hydroponique, l'aéroponique et les systèmes d'agriculture verticale pour gérer la température, l'humidité, l'eau et les nutriments.

Le rapport sur le marché de l'agriculture intérieure aux États-Unis est segmenté par Type d'Installation (Serres, Fermes Verticales Intérieures et Fermes en Conteneurs d'Expédition), par Système de Culture (Hydroponique, Aéroponique, Aquaponique, à Base de Sol et Hybride) et par Type de Culture (Fruits, Légumes et Herbes, Fleurs et Plantes Ornementales, Cultures de Pépinière et de Propagation). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Serres |

| Fermes Verticales Intérieures |

| Fermes en Conteneurs d'Expédition |

| Hydroponique |

| Aéroponique |

| Aquaponique |

| Systèmes à Base de Sol et Hybrides |

| Fruits, Légumes et Herbes | Légumes à Feuilles |

| Herbes | |

| Tomates | |

| Concombres | |

| Poivrons | |

| Fraises et Baies | |

| Micropousses | |

| Fleurs et Plantes Ornementales | |

| Cultures de Pépinière et de Propagation |

| Par Type d'Installation | Serres | |

| Fermes Verticales Intérieures | ||

| Fermes en Conteneurs d'Expédition | ||

| Par Système de Culture | Hydroponique | |

| Aéroponique | ||

| Aquaponique | ||

| Systèmes à Base de Sol et Hybrides | ||

| Par Type de Culture | Fruits, Légumes et Herbes | Légumes à Feuilles |

| Herbes | ||

| Tomates | ||

| Concombres | ||

| Poivrons | ||

| Fraises et Baies | ||

| Micropousses | ||

| Fleurs et Plantes Ornementales | ||

| Cultures de Pépinière et de Propagation | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché de l'agriculture intérieure aux États-Unis d'ici 2031 ?

Le marché devrait atteindre 8,98 milliards USD d'ici 2031, en hausse par rapport à 5,53 milliards USD en 2026, à un TCAC de 10,2 % sur la période 2026-2031.

Quel type d'installation génère actuellement le plus de revenus ?

Les serres étaient en tête en 2025 avec 67 % des revenus, car elles offrent un chemin à moindre coût par rapport aux formats de fermes verticales entièrement fermées.

Quel système de culture se développe le plus rapidement jusqu'en 2031 ?

L'aéroponique est le segment à la croissance la plus rapide, avec un TCAC projeté de 16 % jusqu'en 2031, soutenu par de meilleures performances dans les cultures premium et un contrôle des processus plus rigoureux.

Pourquoi les produits locaux et sans pesticides sont-ils importants pour la croissance commerciale ?

Ils soutiennent les objectifs de traçabilité des détaillants, améliorent le positionnement en matière de sécurité alimentaire et s'alignent sur la demande des consommateurs pour des produits plus sains, ce qui aide les producteurs intérieurs à obtenir des relations d'approvisionnement à plus long terme.

Dernière mise à jour de la page le: