Taille et Part du Marché Européen de l'Agriculture Intérieure

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

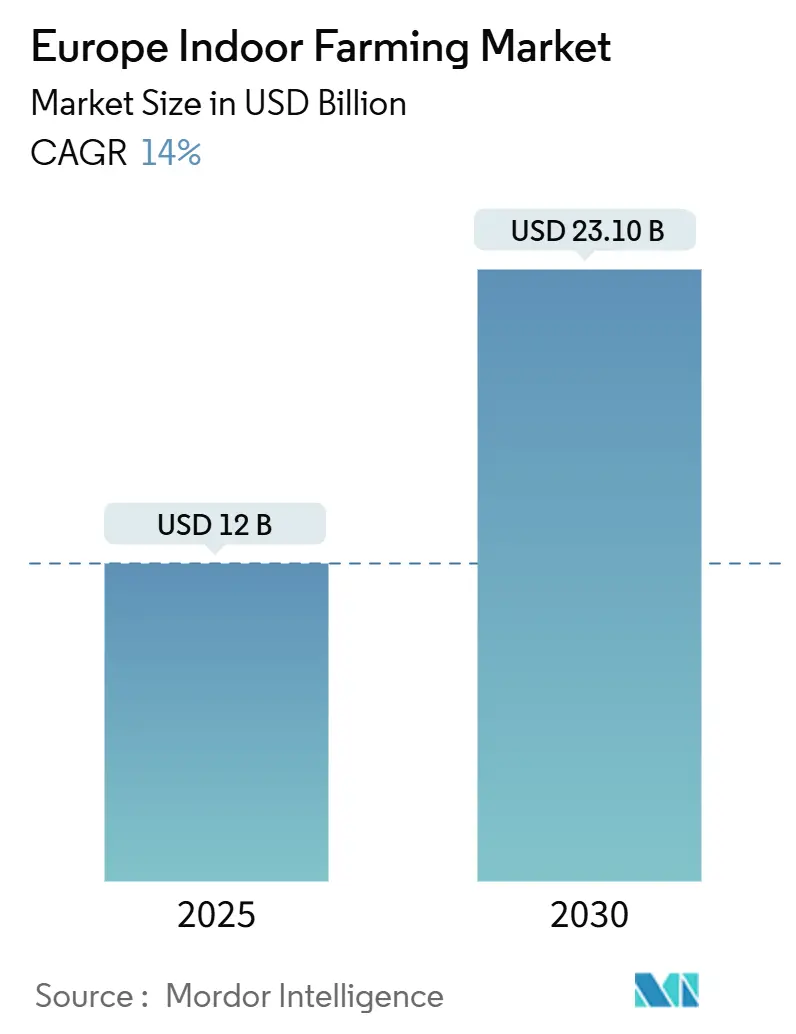

| Taille du Marché (2025) | 12 Milliards de dollars |

| Taille du Marché (2030) | 23.10 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.00% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen de l'Agriculture Intérieure par Mordor Intelligence

La taille du marché européen de l'agriculture intérieure est évaluée à 12 milliards USD en 2025 et devrait atteindre 23,1 milliards USD d'ici 2030, reflétant un CAGR de 14 % sur la période 2025-2030. La baisse des coûts technologiques, les réglementations strictes de l'UE sur les pesticides, la demande du commerce de détail haut de gamme, les incitations du Pacte Vert, les serres équipées de panneaux solaires et les partenariats avec les réseaux de chaleur urbaine créent ensemble une trajectoire solide pour la croissance des revenus. Le marché favorise les acteurs à forte intensité capitalistique capables d'intégrer des LED à haute efficacité énergétique, des logiciels d'automatisation et des solutions de chauffage à économie circulaire. Les Pays-Bas sont en tête avec une part de 24,5 % grâce à leur cluster de serres mature de Westland, tandis que l'Allemagne enregistre la croissance la plus rapide avec un CAGR de 14,5 % jusqu'en 2030, portée par l'essor des fermes verticales urbaines à Berlin, Munich et Francfort. L'éclairage matériel représente toujours la plus grande part des revenus, mais les plateformes logicielles et d'analyse de données affichent les gains les plus importants grâce à l'optimisation des rendements par l'intelligence artificielle. La volatilité énergétique, la fragmentation des réglementations d'autorisation et la pénurie de talents restent des obstacles, mais continuent d'être compensés par des cadres politiques et de financement favorables qui récompensent la production alimentaire locale à faible émission de carbone.[1]Source : Agence européenne pour l'environnement, "Financement du Pacte Vert," eea.europa.eu

Principaux Enseignements du Rapport

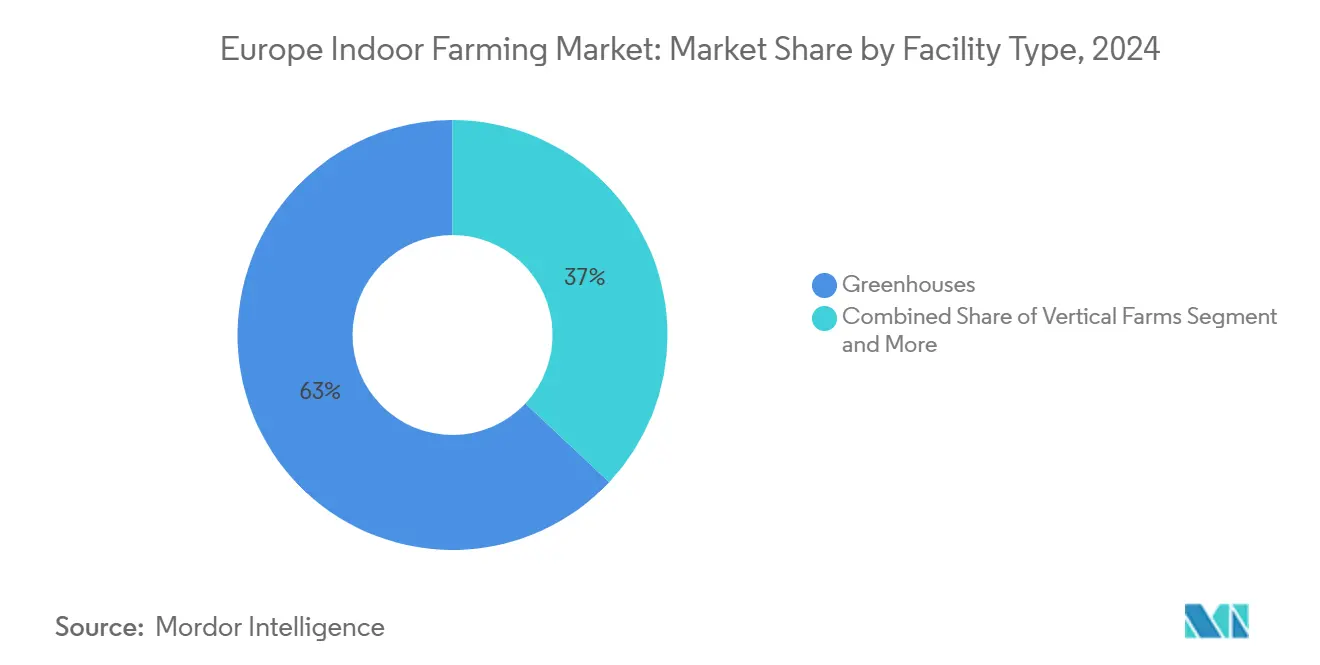

- Par type d'installation, les serres étaient en tête avec une part de 63 % en 2024, tandis que les fermes verticales devraient afficher le CAGR le plus rapide de 18,5 % jusqu'en 2030.

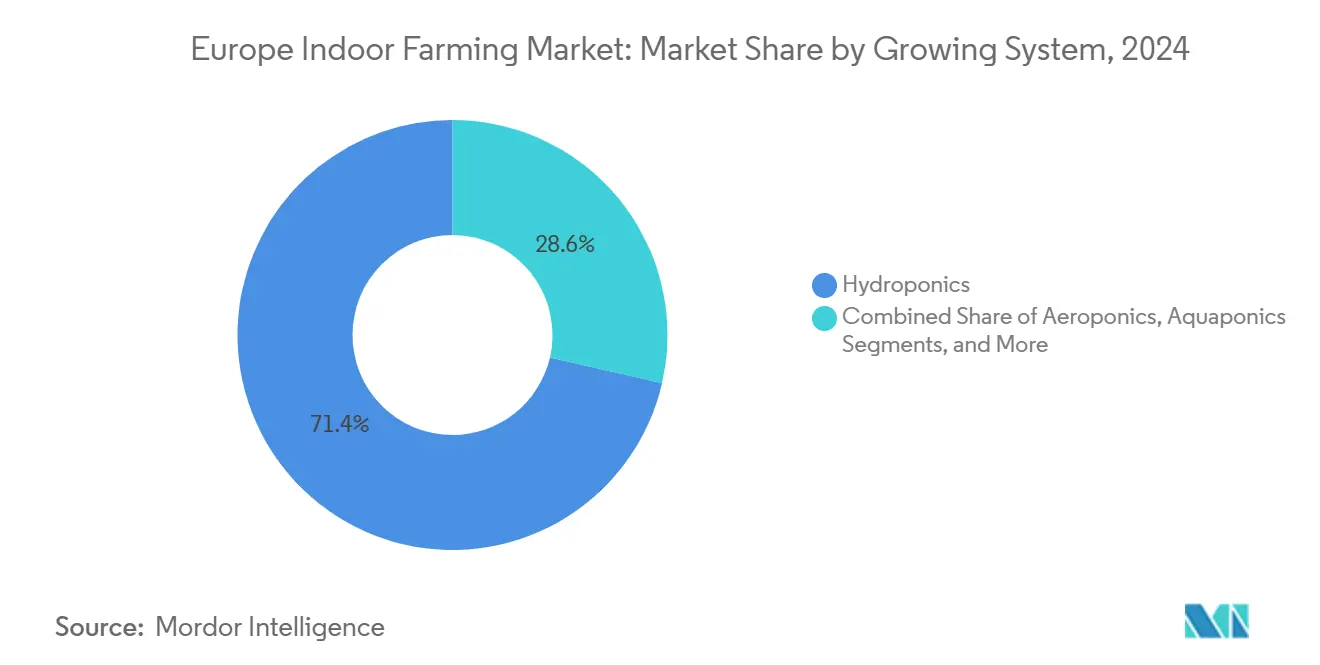

- Par système de culture, l'hydroponique dominait avec une part de 71,4 % en 2024, tandis que l'aéroponique devrait se développer au CAGR le plus élevé de 19,3 % durant 2025-2030.

- Par composant, le matériel d'éclairage a capté une part de revenus de 46,2 % en 2024, tandis que les solutions logicielles devraient progresser à un CAGR de 20,1 % jusqu'en 2030.

- Par type de culture, les légumes-feuilles représentaient une part de 58 % en 2024, tandis que les baies sont en passe de croître à un CAGR de 17,4 % jusqu'en 2030.

- Par géographie, les Pays-Bas détenaient une part de 24,5 % en 2024, tandis que l'Allemagne devrait enregistrer le CAGR le plus rapide de 14,5 % sur la période de prévision.

Tendances et Perspectives du Marché Européen de l'Agriculture Intérieure

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Baisse rapide des coûts technologiques dans l'éclairage horticole à LED | +2.8% | Mondial, plus marqué aux Pays-Bas et en Allemagne | Moyen terme (2-4 ans) |

| Renforcement des réglementations de l'UE sur les résidus de pesticides accélérant l'adoption des environnements contrôlés | +2.1% | À l'échelle de l'Union européenne, notamment aux Pays-Bas, en France et en Allemagne | Long terme (≥ 4 ans) |

| Demande croissante des chaînes de commerce de détail spécialisé à haute marge et des restaurants étoilés Michelin | +1.9% | Marchés principaux d'Europe occidentale, en expansion vers l'Europe orientale | Court terme (≤ 2 ans) |

| Incitations du Pacte Vert de l'UE pour la production locale tout au long de l'année | +1.6% | À l'échelle de l'Union européenne avec un accent sur l'Allemagne, les Pays-Bas et la France | Long terme (≥ 4 ans) |

| Rénovations de serres intégrant le solaire ouvrant des flux de revenus doubles | +1.4% | Europe du Sud (Espagne et Italie), en expansion vers le nord | Moyen terme (2-4 ans) |

| Partenariats de récupération de chaleur municipale avec les réseaux de chaleur urbaine | +1.2% | Europe du Nord (Pays-Bas, Allemagne et Danemark) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Baisse rapide des coûts technologiques dans l'éclairage horticole à LED

Les prix des composants pour les LED horticoles ont chuté de 35 % au cours des cinq dernières années, tandis que les efficacités de conversion atteignent désormais 83,5 %. La baisse des dépenses d'investissement et la réduction des factures d'électricité permettent aux producteurs d'étendre la surface éclairée sans augmenter la dépense énergétique totale. Les producteurs néerlandais de tomates qui sont passés à des lampes de culture à haute efficacité font état d'économies d'électricité allant jusqu'à 25 % durant les cycles hivernaux. Les baisses de prix raccourcissent également les délais de retour sur investissement pour les fermes verticales dont la charge d'éclairage peut dépasser 40 % des coûts d'exploitation. Les fournisseurs d'équipements prévoient un gain d'efficacité supplémentaire de 10 % d'ici 2027, améliorant encore les marges sur l'ensemble du marché européen de l'agriculture intérieure.

Renforcement des réglementations de l'UE sur les résidus de pesticides accélérant l'adoption des environnements contrôlés

La Commission européenne continue de supprimer progressivement des substances actives et de réduire les limites maximales de résidus, poussant les producteurs en plein champ vers des mesures d'atténuation coûteuses.[2]Source : Commission européenne, "Réglementation sur les résidus de pesticides," ec.europa.eu Les systèmes intérieurs utilisant l'hydroponique ou l'aéroponique répondent aux nouvelles normes sans intrants chimiques, leur conférant un avantage auprès des détaillants qui vérifient la conformité. L'objectif de la stratégie De la Ferme à la Table visant une réduction de 50 % des pesticides d'ici 2030 positionne effectivement les environnements contrôlés comme la source d'approvisionnement à moindre risque, stimulant les investissements sur l'ensemble du marché européen de l'agriculture intérieure.

Demande croissante des chaînes de commerce de détail spécialisé à haute marge et des restaurants étoilés Michelin

Les épiceries urbaines et les restaurants haut de gamme souhaitent des produits locaux savoureux 12 mois par an. Des détaillants, dont John Lewis, testent désormais des murs de culture en magasin pour réduire les pertes et accroître l'engagement des clients. Les chefs étoilés Michelin s'associent à des fermes verticales pour s'approvisionner en variétés de feuilles rares récoltées quelques heures avant le service, en payant des primes de prix qui amortissent les coûts de production. Cette fiabilité des revenus encourage de nouveaux entrants et accélère le déploiement de fermes modulaires dans les villes européennes denses.

Incitations du Pacte Vert de l'UE pour la production locale tout au long de l'année

Les fonds du Pacte Vert de l'UE couvrent jusqu'à 25 % des dépenses d'investissement pour les projets qui réduisent les émissions liées au transport alimentaire et réutilisent la chaleur résiduelle. Les mandats de durabilité et les initiatives d'agriculture urbaine de l'Allemagne bénéficient particulièrement aux projets de fermes verticales dans les grandes zones métropolitaines, tandis que les Pays-Bas tirent parti de leur expertise existante en matière de serres pour développer des systèmes d'environnement contrôlé de nouvelle génération. Ces cadres politiques répondent simultanément à plusieurs objectifs de l'UE, notamment la sécurité alimentaire, la réduction des émissions et le développement économique rural, créant un soutien politique durable pour les investissements dans l'agriculture intérieure. Ces incitations sous-tendent la bancabilité à long terme des actifs du marché européen de l'agriculture intérieure.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Délais de retour sur investissement élevés par rapport à l'horticulture en plein champ | -2.3% | À l'échelle de l'Union européenne, affectant particulièrement les nouveaux entrants sur le marché | Long terme (≥ 4 ans) |

| La volatilité des prix de l'énergie après 2022 limite les marges opérationnelles | -1.8% | Europe du Nord (Pays-Bas, Allemagne et Royaume-Uni) | Court terme (≤ 2 ans) |

| La fragmentation des réglementations d'autorisation de l'UE ralentit la construction des installations | -1.2% | À l'échelle de l'Union européenne avec des variations selon les États membres | Moyen terme (2-4 ans) |

| Pénurie de talents agronomiques spécialisés dans les systèmes verticaux | -0.9% | Europe occidentale, en expansion vers l'Europe orientale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Délais de retour sur investissement élevés par rapport à l'horticulture en plein champ

Les fermes verticales avancées coûtent entre 4 et 8 millions EUR (4,3 à 8,7 millions USD) par hectare, avec des délais de retour sur investissement s'étalant sur 7 à 10 ans. Les prêteurs traditionnels perçoivent encore un risque technologique, exigeant des primes de 200 points de base au-dessus des prêts agricoles standard. Les exigences élevées en capital limitent l'entrée sur le marché aux opérateurs bien financés et créent des difficultés de financement qui ralentissent l'expansion du secteur, en particulier pour les projets à plus petite échelle qui ne peuvent pas réaliser des économies d'échelle. Les établissements de crédit traditionnels considèrent souvent l'agriculture intérieure comme un investissement à risque plus élevé en raison de l'historique opérationnel limité et des risques technologiques, ce qui entraîne des coûts d'emprunt plus élevés qui prolongent encore les délais de retour sur investissement.

La volatilité des prix de l'énergie après 2022 limite les marges opérationnelles

Les hausses du gaz après 2022 ont fait passer certaines factures de chauffage néerlandaises de 500 000 EUR à 2,5 millions EUR (2,7 millions USD) par an, entraînant des réductions de production de 60 % pour les tomates en grappe.[3]Source : Statistiques Pays-Bas, "Coûts énergétiques dans les serres," cbs.nl Les coûts énergétiques peuvent représenter 25 à 40 % des charges d'exploitation totales pour l'agriculture en environnement contrôlé, rendant les installations très sensibles aux fluctuations de prix que l'agriculture traditionnelle en plein air ne connaît pas. Cette volatilité crée des difficultés de planification pour les opérateurs qui doivent équilibrer des conditions de culture optimales avec la gestion des coûts énergétiques, entraînant souvent des rendements de cultures sous-optimaux durant les périodes de prix élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Installation : Les Serres Maintiennent leur Échelle tandis que les Fermes Verticales s'Accélèrent

Les serres ont généré 63 % des revenus de 2024 au sein du marché européen de l'agriculture intérieure. Leurs grandes emprises, leurs chaînes d'approvisionnement matures et leurs systèmes de contrôle climatique éprouvés offrent des économies d'échelle qui réduisent les coûts unitaires des tomates, concombres et poivrons. Les producteurs néerlandais atteignent régulièrement des rendements supérieurs à 500 tonnes métriques par hectare, soit le double des meilleurs résultats en plein champ, en intégrant l'enrichissement en CO₂ et le verre diffusant. Pourtant, les fermes verticales affichent la croissance la plus élevée avec un CAGR de 18,5 % jusqu'en 2030, portées par l'efficacité immobilière urbaine et les systèmes de rayonnages à 20 niveaux qui multiplient la production au mètre carré. Des opérateurs tels que Jones Food Company exploitent des fermes entièrement automatisées qui récoltent 1 000 tonnes métriques de légumes-feuilles par an dans des entrepôts reconvertis.

Les fermes en conteneurs détiennent une part de 7,5 %. Leur format modulaire en conteneurs d'expédition permet aux détaillants, aux campus et aux compagnies aériennes de déployer une production clé en main à proximité des consommateurs finaux, réduisant les pertes liées à la chaîne du froid. Urban Crop Solutions revendique des économies d'eau de 90 % par rapport à la culture en sol grâce à l'irrigation en circuit fermé. Malgré des capacités plus réduites, les flottes de conteneurs créent des réseaux distribués résilients aux perturbations logistiques et complètent les grands hubs de serres dans l'ensemble du secteur européen de l'agriculture intérieure.

Par Composant : Le Matériel d'Éclairage est en Tête tandis que le Logiciel Stimule les Marges

Le matériel d'éclairage représentait 46,2 % des ventes de composants en 2024, soulignant le rôle des LED dans la formation des rendements. Les derniers modules d'éclairage de culture de Signify atteignent une efficacité de 83,5 % et réduisent les coûts énergétiques liés à l'éclairage jusqu'à 35 %. Le matériel de contrôle climatique se classe en deuxième position, avec des systèmes de climatisation intégrés modulant la température, l'humidité et le CO₂ au niveau de la zone pour maintenir la photosynthèse en continu.

Le logiciel connaît la croissance la plus rapide avec un CAGR de 20,1 %. Des plateformes telles que Growtune d'iFarm synthétisent les données des capteurs et l'apprentissage automatique pour ajuster les spectres lumineux, le dosage des nutriments et la circulation d'air en temps réel. Les analyses réduisent les coûts variables de 5 à 10 % et augmentent les rendements de 10 à 15 % en prévenant le stress abiotique. Les revenus de services suivent à mesure que les opérateurs externalisent l'étalonnage, la surveillance à distance et le conseil agronomique aux équipes des fournisseurs. Pour de nombreux investisseurs, les frais récurrents de logiciel en tant que service améliorent les multiples de valorisation au sein du secteur européen de l'agriculture intérieure.

Par Type de Culture : Les Légumes-Feuilles Restent en Tête mais les Baies Progressent Rapidement

Les légumes-feuilles représentaient 58 % du chiffre d'affaires de 2024. La romaine, la roquette et les jeunes pousses d'épinards prospèrent sous des LED verticales qui adaptent les ratios rouge-bleu pour maximiser la synthèse de chlorophylle. Les détaillants apprécient les étiquettes sans pesticides et une durée de conservation de deux semaines, réduisant les pertes. Les baies enregistrent désormais la croissance la plus rapide avec un CAGR de 17,4 %. L'éclairage de culture réglé sur des longueurs d'onde rouge lointain améliore la pollinisation tandis que le refroidissement de précision protège les composés aromatiques volatils, permettant des récoltes de fraises tout au long de l'année près de Paris et de Milan.

Les tomates restent un pilier stable des serres avec des rendements néerlandais en grappe supérieurs à 500 tonnes métriques par hectare. Les herbes aromatiques telles que le basilic et la menthe bénéficient d'une demande croissante des restaurants pour des micro-bouquets à la demande qui conservent leur arôme plus longtemps que leurs équivalents cultivés en plein champ. La production florale occupe une niche où le contrôle climatique garantit l'approvisionnement pour la Saint-Valentin et la Fête des Mères indépendamment des conditions météorologiques extérieures.

Par Système de Culture : L'Hydroponique Domine bien que l'Aéroponique Gagne du Terrain

L'hydroponique contrôle 71,4 % des revenus des systèmes et reste le choix privilégié des producteurs à grande échelle car les techniques de film nutritif stabilisent le pH et la conductivité électrique tout en minimisant les maladies racinaires. Les fermes de laitue néerlandaises utilisant des radeaux en eau profonde font état de cycles 25 % plus rapides par rapport aux lits de sol. Pendant ce temps, l'aéroponique se développe à un CAGR de 19,3 %. Les buses à brouillard délivrent un brouillard riche en oxygène, accélérant l'accumulation de biomasse et réduisant la consommation d'eau de 30 % supplémentaires par rapport à l'hydroponique. Des startups en Allemagne rénovent des sous-sols d'immeubles de grande hauteur avec des tours aéroponiques pour maximiser la hauteur et réduire l'énergie de pompage.

L'aquaponique combine la production végétale et piscicole pour fermer les cycles de nutriments. Le pionnier français Les Nouvelles Fermes produit 60 tonnes métriques de légumes et 12 tonnes métriques de truite par an sur un site de 5 000 mètres carrés, commercialisant ses références zéro déchet auprès des acheteurs haut de gamme. Les parcelles de serres à base de sol ne représentent désormais que 4,4 % du marché européen de l'agriculture intérieure, limitées aux cultures spécialisées où la perception du terroir commande des primes de prix.

Analyse Géographique

Les Pays-Bas ont sécurisé 24,5 % des revenus de 2024 dans la part du marché européen de l'agriculture intérieure grâce au cluster de fournisseurs de technologies climatiques, de producteurs et de laboratoires de recherche et développement de Westland. Priva seule équipe environ 60 % des serres de haute technologie mondiales avec des systèmes d'automatisation. Pourtant, les prix élevés du gaz et les taxes carbone poussent les opérateurs néerlandais à électrifier le chauffage et à adopter des puits géothermiques, maintenant le marché innovant.

L'Allemagne affiche la croissance la plus rapide du continent avec un CAGR de 14,5 %. Les municipalités de Berlin et Hambourg accélèrent le zonage pour les serres sur les toits et les fermes verticales en sous-sol. Les prêts soutenus par l'État couvrent jusqu'à 40 % des investissements en capteurs intelligents, accélérant l'adoption numérique. La France développe l'aquaponique intégrée et les hybrides sol-vertical, tandis que le Royaume-Uni compense les pénuries de main-d'œuvre par la robotique. L'Espagne et l'Italie rénovent les serres ombragées avec des panneaux photovoltaïques pour capter des flux de revenus doubles.

L'Europe du Sud tire parti de l'abondance du soleil. Les serres à poivrons espagnoles d'Almería superposent désormais un vitrage photovoltaïque semi-transparent qui capte l'électricité sans entraver la lumière à rayonnement actif pour la photosynthèse. Les producteurs de basilic italiens en Ligurie déploient des serres refroidies à l'eau de mer pour maintenir des microclimats humides durant les étés chauds. Ces innovations illustrent l'adaptation régionale, renforçant la résilience du marché européen de l'agriculture intérieure face aux chocs climatiques et économiques.

Paysage Concurrentiel

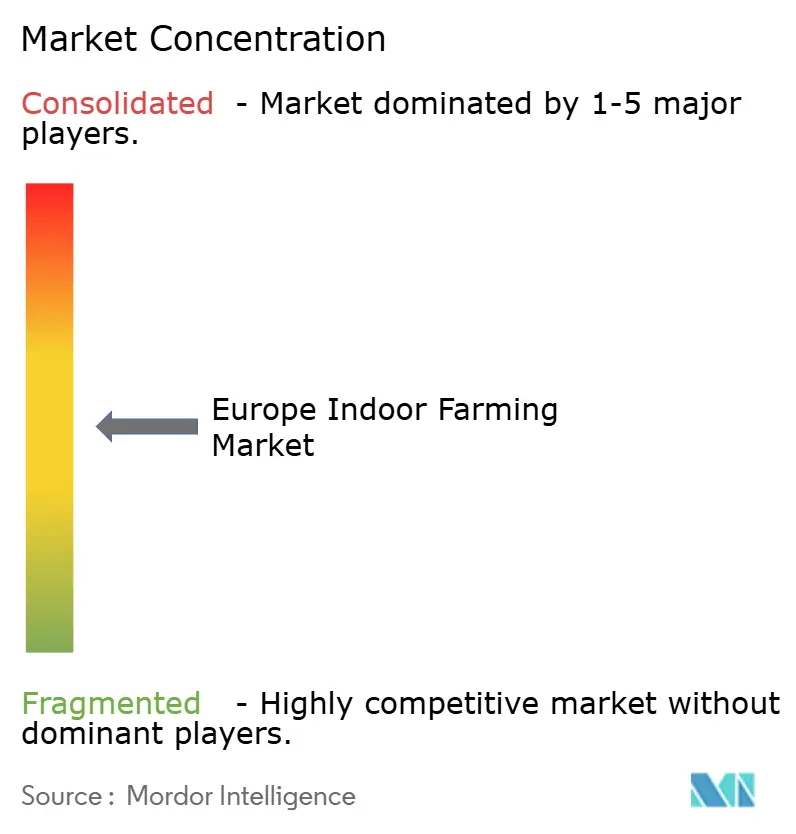

Le marché européen de l'agriculture intérieure affiche une concentration modérée. Signify domine les composants d'éclairage, Priva domine les contrôles climatiques et KUBO se spécialise dans les structures de serres clé en main. Les opérateurs de fermes verticales tels qu'Infarm et Jones Food Company sont pionniers dans les solutions en hauteur mais ne captent encore que des parts à un chiffre. L'intensité concurrentielle augmente à mesure que les fournisseurs adoptent des contrats de technologie en tant que service, regroupant matériel, logiciel et agronomie pour des frais mensuels qui abaissent les barrières à l'entrée mais fidélisent les clients à des écosystèmes propriétaires.

Les mouvements stratégiques mettent en évidence la convergence. En décembre 2024, Signify a lancé une gamme d'éclairage de culture à 83,5 % d'efficacité qui promet 35 % d'économies d'électricité, défiant directement les petits fournisseurs de LED. Jones Food Company a doublé sa capacité sur son site JFC2 à 1 000 tonnes métriques par an, démontrant les économies d'échelle dans l'agriculture sur rayonnages. Urban Crop Solutions a formé un partenariat avec un grand détaillant pour installer des mini-fermes en magasin, fusionnant la logistique de vente au détail et l'agriculture.

Des fusions sont anticipées pour s'accélérer à mesure que la volatilité énergétique pousse les producteurs à rechercher des partenaires financièrement solides capables de financer des projets de rénovation. Un premier signe est une coentreprise transfrontalière entre 80 Acres Farms Europe et un constructeur de serres néerlandais qui marie les méthodes opérationnelles américaines avec le savoir-faire d'ingénierie néerlandais. Les investisseurs se concentrent sur la propriété intellectuelle différenciée dans les capteurs, l'intelligence artificielle et l'automatisation pour éviter la marchandisation au sein du secteur européen de l'agriculture intérieure.

Leaders du Secteur Européen de l'Agriculture Intérieure

Infarm Holding GmbH

Signify N.V.

Intelligent Growth Solutions (IGS Ltd.)

Jones Food Company Ltd.

Nordic Harvest A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Avisomo a obtenu 5 millions EUR (5,4 millions USD) de financement en Série A pour étendre ses opérations de fermes verticales sur les marchés européens, avec des plans de déploiement de modules de culture standardisés dans des zones urbaines en Allemagne et aux Pays-Bas. Ce tour de financement témoigne de la confiance continue des investisseurs dans l'agriculture en environnement contrôlé malgré les incertitudes économiques plus larges affectant les investissements technologiques.

- Décembre 2024 : Nordic Harvest a annoncé un partenariat avec un fournisseur danois de chaleur urbaine pour utiliser la chaleur résiduelle pour son installation d'Østerild, réduisant les coûts énergétiques d'environ 40 % tout en contribuant aux objectifs d'économie circulaire.

Périmètre du Rapport sur le Marché Européen de l'Agriculture Intérieure

| Serres |

| Fermes Verticales |

| Fermes en Conteneurs |

| Hydroponique |

| Aéroponique |

| Aquaponique |

| À Base de Sol |

| Matériel | Éclairage |

| Contrôle Climatique | |

| Capteurs et Surveillance | |

| Logiciel | |

| Services |

| Fruits et Légumes | Légumes-Feuilles |

| Tomates | |

| Baies | |

| Herbes Aromatiques | |

| Fleurs | |

| Autres |

| Allemagne |

| Pays-Bas |

| France |

| Royaume-Uni |

| Espagne |

| Italie |

| Reste de l'Europe |

| Par Type d'Installation | Serres | |

| Fermes Verticales | ||

| Fermes en Conteneurs | ||

| Par Système de Culture | Hydroponique | |

| Aéroponique | ||

| Aquaponique | ||

| À Base de Sol | ||

| Par Composant | Matériel | Éclairage |

| Contrôle Climatique | ||

| Capteurs et Surveillance | ||

| Logiciel | ||

| Services | ||

| Par Type de Culture | Fruits et Légumes | Légumes-Feuilles |

| Tomates | ||

| Baies | ||

| Herbes Aromatiques | ||

| Fleurs | ||

| Autres | ||

| Par Géographie | Allemagne | |

| Pays-Bas | ||

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché européen de l'agriculture intérieure d'ici 2030 ?

Le marché devrait atteindre 23,1 milliards USD d'ici 2030, avec une expansion à un CAGR de 14 %.

Quel pays est actuellement en tête en termes de revenus dans l'agriculture intérieure européenne ?

Les Pays-Bas détiennent une part de 24,5 % grâce à leur cluster de serres avancé de Westland.

Quel type d'installation connaît la croissance la plus rapide en Europe ?

Les fermes verticales enregistrent la croissance la plus élevée, progressant à un CAGR de 18,5 % jusqu'en 2030.

Comment les coûts énergétiques sont-ils atténués par les producteurs en agriculture intérieure ?

Les opérateurs adoptent des LED à haute efficacité, le solaire sur les toits et des partenariats avec les réseaux de chaleur urbaine pour réduire les dépenses d'électricité et de chauffage.

Dernière mise à jour de la page le: