Taille et part du marché de l'agriculture intérieure aux EAU

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

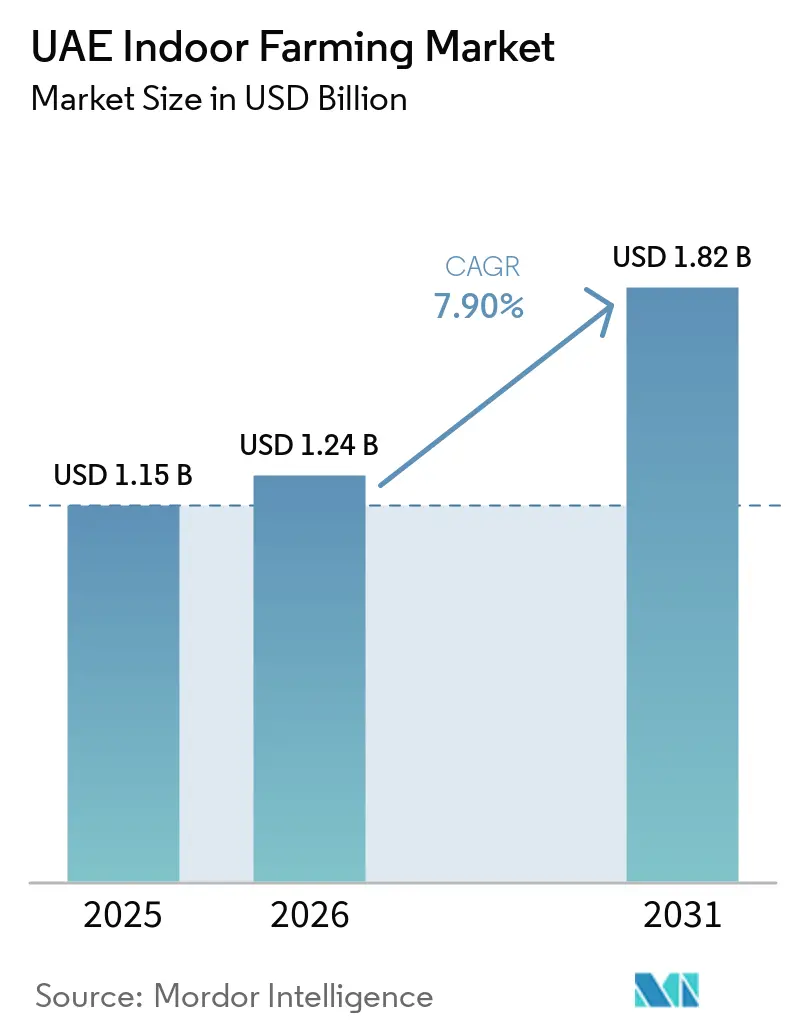

| Taille du marché de l'année de base (2025) | 1.15 Milliards de dollars |

| Taille du Marché (2026) | 1.24 Milliards de dollars |

| Taille du Marché (2031) | 1.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.90% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'agriculture intérieure aux EAU par Mordor Intelligence

La taille du marché de l'agriculture intérieure aux EAU était évaluée à 1,15 milliard USD en 2025 et devrait croître de 1,24 milliard USD en 2026 pour atteindre 1,82 milliard USD d'ici 2031, à un CAGR de 7,90 % durant la période de prévision (2026-2031). Le marché de l'agriculture intérieure aux EAU continue de se développer car la politique nationale de sécurité alimentaire considère désormais l'agriculture en environnement contrôlé comme un outil de production domestique fondamental plutôt que comme un format agricole de niche. La campagne Plant the Emirates d'octobre 2024 a renforcé cette orientation en créant un centre national pour l'agriculture domestique et en fixant un objectif de croissance de 20 % de la production agricole sur cinq ans, ce qui offre aux opérateurs de l'agriculture intérieure une base de demande plus stable et à long terme[1] Source : Daniel Bardsley, « How Plant the Emirates Is Part of a Wider Strategy to Strengthen Food Security », The National, thenationalnews.com . Le marché de l'agriculture intérieure aux EAU bénéficie également de plateformes de projets publics et quasi-publics à Dubaï et à Abou Dhabi, où de nouveaux pôles de recherche, des actifs de serres intelligentes et des clusters de production alimentaire réduisent le risque de commercialisation pour les grands opérateurs.

Points clés du rapport

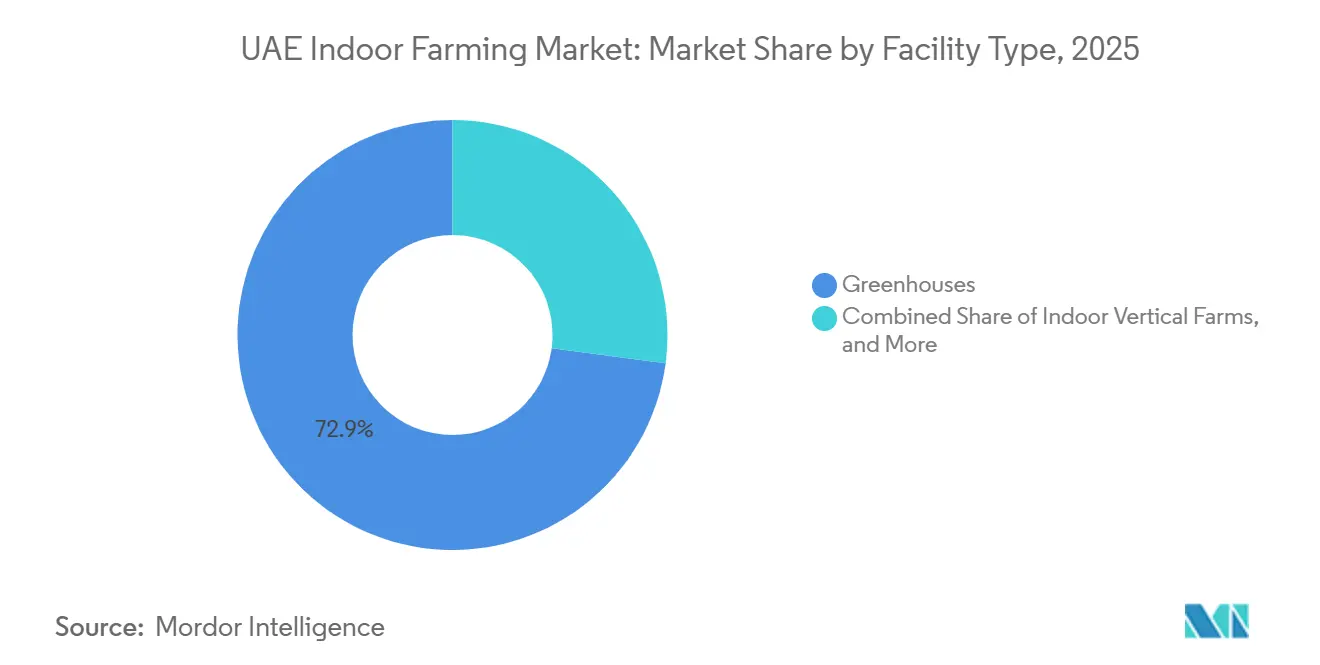

- Par type d'installation, les serres représentaient la plus grande part du marché de l'agriculture intérieure aux EAU en 2025, à 72,9 %, tandis que les fermes verticales intérieures constituaient le type d'installation à la croissance la plus rapide et devraient se développer à un CAGR de 14,0 % de 2026 à 2031.

- Par mécanisme de culture, l'hydroponique représentait le segment le plus important, soit 61 % de la taille du marché de l'agriculture intérieure aux EAU en 2025, tandis que l'aéroponique est le segment à la croissance la plus rapide, avec une projection de croissance à un CAGR de 11,0 % de 2026 à 2031.

- Par catégorie de culture, les fruits et légumes représentaient la plus grande part du marché de l'agriculture intérieure aux EAU en 2025, à 84 %, tandis que les fleurs et plantes ornementales constituent la culture à la croissance la plus rapide, avec une prévision de développement à un CAGR de 13,5 % de 2026 à 2031.

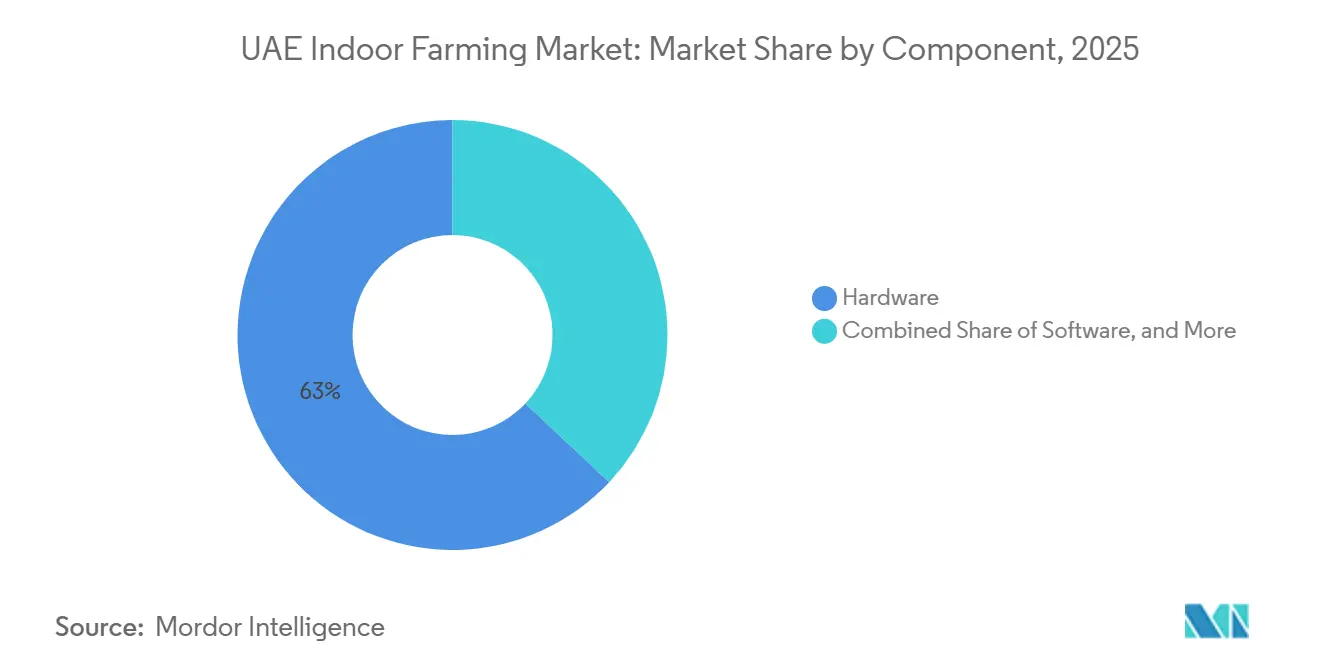

- Par composant, le matériel représentait le composant le plus important, soit 63 % du marché de l'agriculture intérieure aux EAU en 2025, tandis que le logiciel est le composant à la croissance la plus rapide, avec une projection de croissance à un CAGR de 11,2 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'agriculture intérieure aux EAU

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution des importations alimentaires et mandat de sécurité alimentaire | +1.8% | À l'échelle des EAU, avec la plus grande urgence dans les chaînes d'approvisionnement institutionnelles d'Abou Dhabi et de Dubaï | Moyen terme (2-4 ans) |

| Production locale économe en eau dans un climat extrême | +1.5% | À l'échelle des EAU, avec la plus forte intensité à Al Ain, Al Dhafra et dans les zones de production intérieures | Long terme (≥ 4 ans) |

| Demande premium pour des produits locaux frais sans pesticides | +1.2% | Corridors de vente au détail et d'hôtellerie de Dubaï et d'Abou Dhabi | Court terme (≤ 2 ans) |

| Incitations agrotech publiques et quasi-publiques à grande échelle | +1.4% | Abou Dhabi et Dubaï | Moyen terme (2-4 ans) |

| Objectifs d'achats publics pour les produits frais locaux | +1.0% | À l'échelle des EAU, avec le plus fort levier dans les réseaux d'acheteurs institutionnels de Dubaï et d'Abou Dhabi | Long terme (≥ 4 ans) |

| Infrastructure regroupée dans Food Tech Valley et les pôles agrotech d'Al Ain | +0.8% | Corridor Dubaï, Al Ain et Al Dhafra | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Substitution des importations alimentaires et mandat de sécurité alimentaire

Le marché de l'agriculture intérieure aux EAU est soutenu par un cadre de sécurité alimentaire qui intègre la capacité de production locale de produits frais dans un agenda de résilience nationale plutôt que dans une logique purement commerciale. La Stratégie nationale de sécurité alimentaire 2051 identifie l'agriculture en environnement contrôlé comme un instrument de production fondamental et la relie aux objectifs d'accès alimentaire à long terme du pays[2]Source : Autorité d'agriculture et de sécurité alimentaire d'Abou Dhabi, « Innovation and Development », ADAFSA, adafsa.gov.ae. L'Autorité d'agriculture et de sécurité alimentaire (ADAFSA) a également élargi la base du côté de l'offre en 2024, avec 1 530 fermes certifiées dans le cadre des Bonnes pratiques agricoles d'Abou Dhabi, renforçant ainsi le vivier de fournisseurs traçables disponibles pour les acheteurs institutionnels. Ce cadre politique offre aux fermes intérieures un accès plus direct aux marchés publics et aux canaux d'approvisionnement stratégique, réduisant l'incertitude des revenus pour les opérateurs qui respectent les normes de conformité.

Production locale économe en eau dans un climat extrême

Le marché de l'agriculture intérieure aux EAU est également porté par la valeur de l'efficacité hydrique dans un climat désertique où l'approvisionnement en eau douce reste structurellement contraint. Bustanica indique que la production hydroponique contrôlée peut utiliser 95 % moins d'eau que l'agriculture conventionnelle, ce qui confère aux systèmes intérieurs un avantage opérationnel clair dans le contexte local des ressources. Les travaux d'innovation de l'Autorité d'agriculture et de sécurité alimentaire (ADAFSA) à la station de recherche de Kuwiatat à Al Ain se sont concentrés sur la réutilisation de l'eau en circuit fermé en hydroponique, en collaboration avec l'Administration du développement rural de Corée, montrant que le recyclage de l'eau fait désormais partie de l'adaptation technologique pratique aux conditions des EAU. La valeur de cette efficacité va au-delà de la production agricole, car une demande en eau plus faible réduit également la pression sur les infrastructures liées au dessalement. Cela rend l'agriculture intérieure économe en eau de plus en plus pertinente à long terme dans les zones de production intérieures où la planification agricole à long terme doit tenir compte à la fois des contraintes climatiques et des contraintes d'utilité.

Demande premium pour des produits locaux frais sans pesticides

Le marché de l'agriculture intérieure aux EAU bénéficie d'une demande croissante pour des produits locaux offrant fraîcheur, régularité et un positionnement sans pesticides dans les circuits de vente au détail premium et de restauration. Le modèle de production de Bustanica est construit autour de légumes-feuilles sans pesticides, et l'entreprise a régulièrement élargi sa portée commerciale au-delà des repas en avion vers les circuits de vente au détail et de commerce rapide. En février 2025, Bustanica s'est associée à Careem pour élargir l'accès à la livraison à Dubaï et à Abou Dhabi, ce qui montre que les produits intérieurs locaux se rapprochent de la demande quotidienne des ménages. Cela crée un environnement favorable pour que les opérateurs associent une production fiable tout au long de l'année à une qualité de produit alignée sur les habitudes de consommation urbaine premium.

Incitations agrotech publiques et quasi-publiques à grande échelle

Le marché de l'agriculture intérieure aux EAU est façonné par des plateformes de soutien publiques et quasi-publiques qui réduisent le risque de mise à l'échelle de nouvelles installations. En novembre 2024, Food Tech Valley a formalisé des partenariats stratégiques et des arrangements d'approvisionnement avec des opérateurs privés, notamment Badia Farms, Spinneys et Golden Leaf Farm, tandis que la Banque de développement des Émirats a aligné son soutien à l'adoption technologique sur la Stratégie nationale de sécurité alimentaire 2051. Ces plateformes sont importantes car elles raccourcissent le chemin des projets pilotes vers le déploiement commercial pour les opérateurs qui ont simultanément besoin d'accès au foncier, de soutien technique et de connectivité avec les acheteurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte intensité capitalistique pour les actifs en environnement climatisé | -1.5% | À l'échelle des EAU, la plus aiguë pour les nouveaux entrants à Sharjah, Ras Al Khaimah et dans les émirats extérieurs | Long terme (≥ 4 ans) |

| Les coûts de refroidissement et d'éclairage pèsent sur l'économie unitaire | -1.2% | À l'échelle des EAU, structurellement plus élevés dans les zones intérieures par rapport aux zones côtières | Moyen terme (2-4 ans) |

| Les exigences strictes de traçabilité et de conformité en matière d'emballage augmentent les coûts de mise à l'échelle | -0.7% | Abou Dhabi, avec des répercussions partielles sur Dubaï via des normes unifiées de sécurité alimentaire | Court terme (≤ 2 ans) |

| L'économie des cultures reste étroite en dehors des légumes-feuilles, de certaines baies et des tomates | -0.9% | À l'échelle des EAU, la plus contraignante pour les opérateurs qui tentent de diversifier leurs portefeuilles de cultures | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte intensité capitalistique pour les actifs en environnement climatisé

Les grandes installations d'agriculture intérieure aux EAU nécessitent encore de lourds investissements initiaux, ce qui limite le nombre d'opérateurs pouvant se développer rapidement. En 2024, la première installation de fraises à Abou Dhabi de la coentreprise Plenty Unlimited et Mawarid représente à elle seule un investissement de plus de 500 millions AED (136 millions USD), soulignant le capital nécessaire avant que les revenus ne commencent[3]Source : « Plenty and Mawarid Launch Regional Partnership to Grow Fresh Produce in GCC », PR Newswire, prnewswire.com . Cela crée une nette division entre les projets soutenus par des capitaux souverains, institutionnels ou d'entreprise et les opérateurs plus petits qui doivent rester dans des formats étroits. La forte intensité capitalistique augmente également le risque d'une expansion plus lente si les conditions de financement deviennent moins favorables ou si les priorités publiques se déplacent vers des programmes agricoles adjacents. Cette contrainte est la plus visible en dehors des principaux corridors d'Abou Dhabi et de Dubaï, où le soutien de l'écosystème est encore plus mince.

Les coûts de refroidissement et d'éclairage pèsent sur l'économie unitaire

Le refroidissement et l'éclairage restent une charge de coût structurelle pour le marché de l'agriculture intérieure aux EAU car la production doit fonctionner à des températures ambiantes très élevées pendant une grande partie de l'année. Une étude d'ingénierie de 2024 sur la production de laitue en environnement contrôlé dans le GCC a estimé la demande énergétique à 22,68 kWh pour 150 grammes de produit, le refroidissement par CVC représentant 30 % de la charge, en plus de la consommation d'énergie des LED. Cela soumet les systèmes verticaux entièrement fermés à une pression plus forte que les serres assistées par le climat lorsque les opérateurs tentent d'élargir leurs portefeuilles de cultures. Tant que la conception économe en énergie ne sera pas standard dans davantage de projets, l'économie unitaire restera plus serrée pour les fermes qui dépendent le plus de l'éclairage artificiel et du refroidissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'installation : la domination des serres ancre les revenus tandis que de nouveaux formats émergent

Les serres détenaient la plus grande part, représentant 72,9 % du marché de l'agriculture intérieure aux EAU en 2025. Cette domination est attribuée à leur adéquation pour la production tout au long de l'année et à leurs besoins énergétiques plus faibles par rapport aux fermes verticales entièrement fermées. Les systèmes de serres en verre et en polyéthylène permettent une production évolutive de cultures telles que les tomates, les concombres, les baies et les légumes-feuilles, offrant une structure de coûts plus équilibrée. Pure Harvest Smart Farms illustre ce modèle en exploitant des campus climatisés de plusieurs hectares pour approvisionner en fruits et légumes à des volumes qui concurrencent efficacement les importations.

Les fermes verticales intérieures sont le type d'installation à la croissance la plus rapide, avec une projection de croissance à un taux de croissance annuel composé (CAGR) de 14,0 % de 2026 à 2031. Ces fermes constituent actuellement la deuxième plus grande base d'installations, portées par des projets de premier plan tels que Bustanica à Dubaï. Les fermes en conteneurs et les systèmes intérieurs de culture en eau profonde répondent à des besoins de déploiement plus modestes, notamment dans les scénarios où la disponibilité des terres, la rapidité d'installation ou la flexibilité du projet priment sur les opérations à grande échelle. Le marché de l'agriculture intérieure aux EAU connaît une croissance accélérée dans les types d'installations autres que les serres, notamment les fermes verticales en entrepôt et les systèmes hybrides en cours de développement. En novembre 2024, la construction du projet GigaFarm à Dubai Food Tech Valley a commencé, une installation en circuit fermé de 900 000 pieds carrés qui devrait devenir l'un des plus grands projets d'agriculture verticale du pays à son achèvement.

Par mécanisme de culture : l'hydroponique mène les revenus tandis que l'aéroponique gagne en vitesse

L'hydroponique détient la plus grande part, représentant 61 % du marché de l'agriculture intérieure aux EAU en 2025, ce qui en fait le principal mécanisme de croissance. Sa position reflète une longue utilisation commerciale dans les légumes-feuilles, les tomates et les concombres, ainsi qu'une plus grande familiarité des fournisseurs à Abou Dhabi et à Dubaï. La distribution de nutriments en circuit recirculant reste bien adaptée aux conditions arides, où la fiabilité et le contrôle de l'eau sont essentiels à la performance des fermes. La base hydroponique est également renforcée par des références opérationnelles majeures telles que Bustanica et Armela Farms. L'aquaponique est restée une option de niche mais étroitement surveillée car elle relie poissons et produits dans un système en circuit fermé.

L'aéroponique est le segment à la croissance la plus rapide, avec une projection d'expansion du marché de l'agriculture intérieure aux EAU pour ce segment à un CAGR de 11,0 % de 2026 à 2031. L'attrait vient d'une meilleure efficacité hydrique et d'un meilleur alignement avec les cultures premium telles que les fraises et certaines herbes aromatiques. L'intérêt institutionnel pour la culture de baies et les cultures spécialisées intérieures contribue à faire passer l'aéroponique des travaux d'essai vers une utilisation commerciale plus large. Dans le même temps, les projets d'agriculture protégée intégrant le solaire à Al Ain montrent que le choix du mécanisme est de plus en plus lié à la conception énergétique et à la science des cultures. Cela maintient l'hydroponique dominante aujourd'hui, tout en donnant à l'aéroponique une trajectoire de croissance plus forte sur la période de prévision.

Par catégorie de culture : les produits de base maintiennent le volume tandis que les baies stimulent la croissance

Les fruits et légumes représentaient la plus grande part du marché de l'agriculture intérieure aux EAU en 2025, à 84 %, soulignant la concentration du secteur dans les denrées périssables à fort roulement. Les tomates ont également gagné du terrain à mesure que la production intérieure s'est orientée vers des formats commerciaux plus importants. En avril 2026, UNS Vertical Farms a mis en service une installation de 10 000 mètres carrés à Al Ain, ciblant 150 000 kilogrammes de tomates cerises et en grappe annuellement, ce qui confirme les tomates comme une catégorie d'expansion plus établie. Les herbes aromatiques et les micropousses ont continué à servir les circuits de vente au détail premium et d'hôtellerie où la fraîcheur et la rapidité de livraison soutiennent une tarification plus élevée.

Les fleurs et plantes ornementales représentent la catégorie de culture à la croissance la plus rapide, avec une projection de croissance à un taux de croissance annuel composé (CAGR) de 13,5 % de 2026 à 2031. Les fleurs et plantes ornementales occupaient une position modeste mais stable, principalement liée à la demande de l'hôtellerie et des événements à Dubaï et à Abou Dhabi. D'autres catégories à haute valeur ajoutée, notamment les champignons et la propagation de plants, restent des opportunités en phase précoce plutôt que des moteurs de revenus principaux. Cela laisse le secteur de l'agriculture intérieure aux EAU concentré sur un équilibre pratique entre les cultures à volume éprouvé et la diversification premium sélective.

Par composant : le matériel mène toujours tandis que le logiciel monte dans la chaîne de valeur

Le matériel a capturé le segment le plus important, soit 63 % de la taille du marché de l'agriculture intérieure aux EAU en 2025, lui conférant la plus grande position en termes de composants sur l'ensemble du marché de l'agriculture intérieure aux EAU. Cela reflète la construction à forte intensité capitalistique des serres, des fermes verticales, des systèmes de refroidissement, des installations d'éclairage et des réseaux de capteurs. Les équipements de contrôle climatique sont restés l'une des lignes de dépenses les plus importantes car les installations des EAU doivent gérer les charges thermiques tout au long de l'année. L'éclairage LED est également resté un domaine d'investissement majeur à mesure que les opérateurs ont mis à niveau leurs systèmes pour améliorer l'efficacité énergétique et le contrôle des cultures. Les capteurs et les dispositifs de surveillance ont gagné en importance à mesure que la gestion de précision est devenue standard sur les nouveaux sites.

Le logiciel est le composant à la croissance la plus rapide, avec un CAGR de 11,2 % projeté de 2026 à 2031. À mesure que la base installée s'élargit, les opérateurs accordent davantage d'attention à l'optimisation des rendements, au contrôle des flux de travail et aux outils de décision assistés par l'IA plutôt qu'à l'ajout d'équipements physiques. L'utilisation par Bustanica de l'apprentissage automatique et d'algorithmes de culture propriétaires montre comment le logiciel devient un différenciateur opérationnel pratique sur le marché de l'agriculture intérieure aux EAU. Les services restent le segment le plus petit, mais ils augmentent régulièrement à mesure que les petites fermes externalisent l'intégration, l'agronomie et le support système. Ce schéma suggère que le secteur de l'agriculture intérieure aux EAU passe d'une phase de construction d'actifs pure à une phase d'efficacité davantage axée sur les données.

Analyse géographique

Dubaï est en tête du marché de l'agriculture intérieure aux EAU, portée par une forte demande des secteurs de la vente au détail, de l'hôtellerie et de la restauration aérienne. La présence de Bustanica, qui produit plus d'un million de kilogrammes de légumes-feuilles par an dans son installation de 330 000 pieds carrés près de l'aéroport international Al Maktoum, renforce encore sa position. D'ici 2026, Bustanica prévoit de s'étendre aux salades prêtes à consommer, aux soupes, aux jus et aux fraises, élargissant le rôle de Dubaï au-delà de la production de légumes-feuilles. Par ailleurs, Al Ain émerge comme un pôle important d'innovation agricole sur le marché de l'agriculture intérieure aux EAU, soutenu par sa base agricole traditionnelle, son climat relativement modéré par rapport aux émirats côtiers et un soutien institutionnel croissant.

Abou Dhabi se positionne comme le centre de croissance le plus axé sur les politiques du marché de l'agriculture intérieure aux EAU. En mai 2025, Silal et SVG de Chine ont lancé un pôle agrotech intelligent de 100 000 mètres carrés à Al Ain, soutenu par un investissement de 120 millions AED (32,7 millions USD). L'installation de fraises Plenty et Mawarid, dont l'achèvement est prévu fin 2026, introduira un ancrage de culture premium, réduisant potentiellement l'écart entre émirats au fil du temps. Abou Dhabi se concentre de plus en plus sur la culture en serre de haute technologie, l'hydroponique et les initiatives agrotech axées sur la recherche visant à améliorer l'efficacité hydrique et la résilience des cultures. Les investissements dans les zones d'agriculture intelligente et les initiatives de sécurité alimentaire attirent des opérateurs locaux et internationaux à Al Ain, offrant des environnements de production évolutifs en dehors des grands centres urbains.

Sharjah, Ajman, Ras Al Khaimah, Fujairah et Umm Al Quwain représentent le niveau émergent du marché de l'agriculture intérieure aux EAU. Parmi ceux-ci, Sharjah est le plus actif commercialement, avec des cultures spécialisées et des concepts d'agriculture en environnement contrôlé qui gagnent du terrain dans des applications à plus petite échelle. Ras Al Khaimah attire des opérateurs en phase précoce en raison de ses coûts fonciers plus bas et de sa base industrielle en expansion. Fujairah et Umm Al Quwain en sont encore aux premières étapes de développement, avec des limitations d'infrastructure et la distance par rapport aux principaux centres de demande qui freinent la croissance immédiate. L'amélioration de la logistique de la chaîne du froid et les mesures de soutien nationales devraient progressivement accroître la présence des opérateurs dans ces émirats au fil du temps.

Paysage concurrentiel

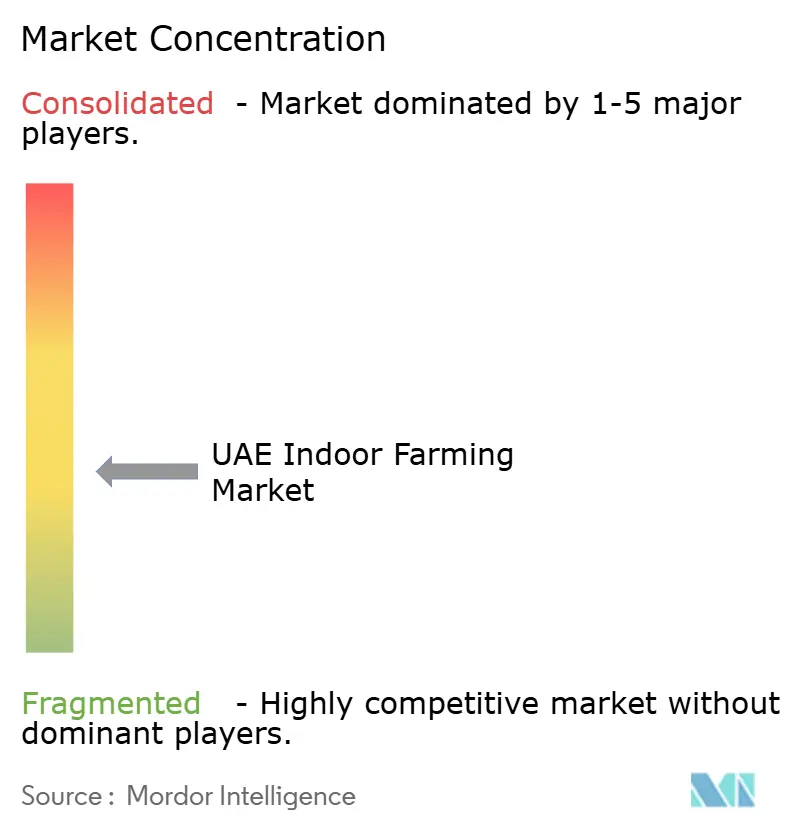

Le marché de l'agriculture intérieure aux EAU est modérément fragmenté, les cinq premiers acteurs, notamment Pure Harvest Smart Farms, Armela Farms, Emirates Flight Catering Company L.L.C., UNS Farms et Madar Farms, représentant une part de marché combinée significative. Cette structure reflète l'étendue des modèles d'installations, des priorités de cultures et des environnements opérationnels au niveau des émirats plutôt qu'une faible traction commerciale. En pratique, de nombreux opérateurs se font concurrence dans des niches adjacentes plutôt que de cibler directement la même base de clients.

Les récents mouvements stratégiques montrent comment la concurrence évolue au sein du marché de l'agriculture intérieure aux EAU. Emirates Flight Catering a entièrement acquis Bustanica en février 2024, ce qui a donné au groupe le contrôle total de l'un des actifs d'agriculture verticale à grande échelle les plus connus du pays. Pure Harvest et PlanTFarm ont ouvert une installation intégrée alimentée par l'IA à Al Ain en février 2025, signalant un modèle hybride qui mêle l'économie des serres aux capacités de production verticale. Ces mouvements montrent un marché où l'échelle, la spécialisation des cultures et la conception technologique deviennent de plus en plus importants.

Les opportunités restent les plus fortes dans les champignons, la propagation de plants, les systèmes aquaponiques et les services logiciels gérés pour les producteurs qui ont besoin d'un soutien technique sans constituer des équipes internes complètes. Le rôle d'approvisionnement en plants prévu pour le projet GigaFarm pour les fermes opérationnelles des EAU pointe également vers des opportunités de services en aval au-delà des ventes directes de produits. Les acteurs plus petits tels que Smart Acres, Greener Crop et Iyris continuent d'occuper des positions de culture ou de géographie plus étroites que les plus grands opérateurs n'ont pas entièrement ciblées. Cela maintient le marché de l'agriculture intérieure aux EAU ouvert aux entrants spécialisés même si les plateformes mieux financées captent les annonces de projets les plus importants.

Leaders du secteur de l'agriculture intérieure aux EAU

Pure Harvest Smart Farms

Armela Farms

Emirates Flight Catering Company L.L.C.

UNS Farms

Madar Farms

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : UNS Vertical Farms (membre du groupe Speedex) a lancé une installation de culture de tomates en environnement contrôlé de 10 000 mètres carrés à Al Ain, ciblant environ 150 000 kilogrammes de tomates cerises et en grappe annuellement, marquant l'entrée de l'entreprise dans la production de cultures fruitières à grand format et élargissant son empreinte aux EAU au-delà de ses activités principales de micropousses et de légumes-feuilles à Dubaï

- Mai 2025 : Silal et le Groupe industriel de légumes de Shouguang (SVG) de Chine ont signé un accord stratégique en présence de ministres des EAU pour établir un pôle agrotech intelligent de 100 000 mètres carrés à Al Ain avec un investissement de SVG de plus de 120 millions AED (32,7 millions USD), intégrant l'IA et la robotique, des serres en verre photovoltaïque intelligent et des opérations alimentées par l'énergie solaire conçues pour réduire la consommation d'eau et d'engrais jusqu'à 30 %

- Février 2024 : Emirates Flight Catering a entièrement acquis Emirates Bustanica, faisant de la plus grande ferme verticale intérieure du monde une entité détenue à 100 % par les EAU, consolidant le contrôle de l'installation de 330 000 pieds carrés à Dubaï qui produit plus d'un million de kilogrammes de légumes-feuilles annuellement en utilisant 95 % moins d'eau que l'agriculture conventionnelle.

Portée du rapport sur le marché de l'agriculture intérieure aux EAU

L'agriculture intérieure implique la culture de plantes dans des environnements contrôlés, tels que des serres, des entrepôts, des conteneurs d'expédition ou des installations intérieures dédiées. Le rapport sur le marché de l'agriculture intérieure aux EAU est segmenté par type d'installation (serres, fermes verticales intérieures, usines végétales, fermes aquaponiques intérieures et autres), par système de culture (hydroponique, aquaponique, aéroponique, systèmes en environnement contrôlé à base de sol et systèmes hybrides), par type de culture (fruits et légumes et autres) et par composant (matériel et autres). Les prévisions du marché sont fournies en termes de valeur (USD).

| Serres | Serres à faible technologie |

| Serres à refroidissement évaporatif de technologie intermédiaire | |

| Serres climatisées à haute technologie | |

| Fermes verticales intérieures | Fermes verticales en bâtiment |

| Fermes verticales en conteneur | |

| Usines végétales | |

| Fermes aquaponiques intérieures | |

| Chambres de culture de champignons |

| Hydroponique | Technique du film nutritif |

| Culture en eau profonde | |

| Systèmes à seau hollandais et à goutte-à-goutte | |

| Systèmes à flux et reflux | |

| Aquaponique | |

| Aéroponique | |

| Systèmes en environnement contrôlé à base de sol | |

| Systèmes hybrides |

| Légumes-feuilles |

| Herbes aromatiques et micropousses |

| Fruits et légumes |

| Plants et cultures de pépinière |

| Fleurs et plantes ornementales |

| Matériel |

| Logiciel |

| Services |

| Par type d'installation | Serres | Serres à faible technologie |

| Serres à refroidissement évaporatif de technologie intermédiaire | ||

| Serres climatisées à haute technologie | ||

| Fermes verticales intérieures | Fermes verticales en bâtiment | |

| Fermes verticales en conteneur | ||

| Usines végétales | ||

| Fermes aquaponiques intérieures | ||

| Chambres de culture de champignons | ||

| Par système de culture | Hydroponique | Technique du film nutritif |

| Culture en eau profonde | ||

| Systèmes à seau hollandais et à goutte-à-goutte | ||

| Systèmes à flux et reflux | ||

| Aquaponique | ||

| Aéroponique | ||

| Systèmes en environnement contrôlé à base de sol | ||

| Systèmes hybrides | ||

| Par type de culture | Légumes-feuilles | |

| Herbes aromatiques et micropousses | ||

| Fruits et légumes | ||

| Plants et cultures de pépinière | ||

| Fleurs et plantes ornementales | ||

| Par composant | Matériel | |

| Logiciel | ||

| Services | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'agriculture intérieure aux EAU ?

La taille du marché de l'agriculture intérieure aux EAU était de 1,15 milliard USD en 2025 et devrait croître de 1,24 million USD en 2026 pour atteindre 1,82 million USD d'ici 2031, à un CAGR de 7,9 % durant la période de prévision (2026-2031).

Quel type d'installation génère le plus de revenus dans le secteur de l'agriculture intérieure aux EAU ?

Les serres ont mené avec 72,9 % des revenus en 2025 car elles offrent un meilleur équilibre entre l'échelle et la consommation d'énergie dans le climat local.

Quel mécanisme de culture se développe le plus rapidement aux EAU ?

L'aéroponique est le mécanisme à la croissance la plus rapide, avec un CAGR de 11,0 % projeté de 2026 à 2031, tandis que l'hydroponique reste le segment le plus important.

Quelle catégorie de culture présente les meilleures perspectives de croissance ?

Les fleurs et plantes ornementales devraient croître à un CAGR de 13,5 % jusqu'en 2031, tandis que les fruits, légumes et herbes aromatiques représentent toujours la majeure partie des revenus.

Dernière mise à jour de la page le: