Taille et Part du Marché de l'Agriculture Intérieure au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

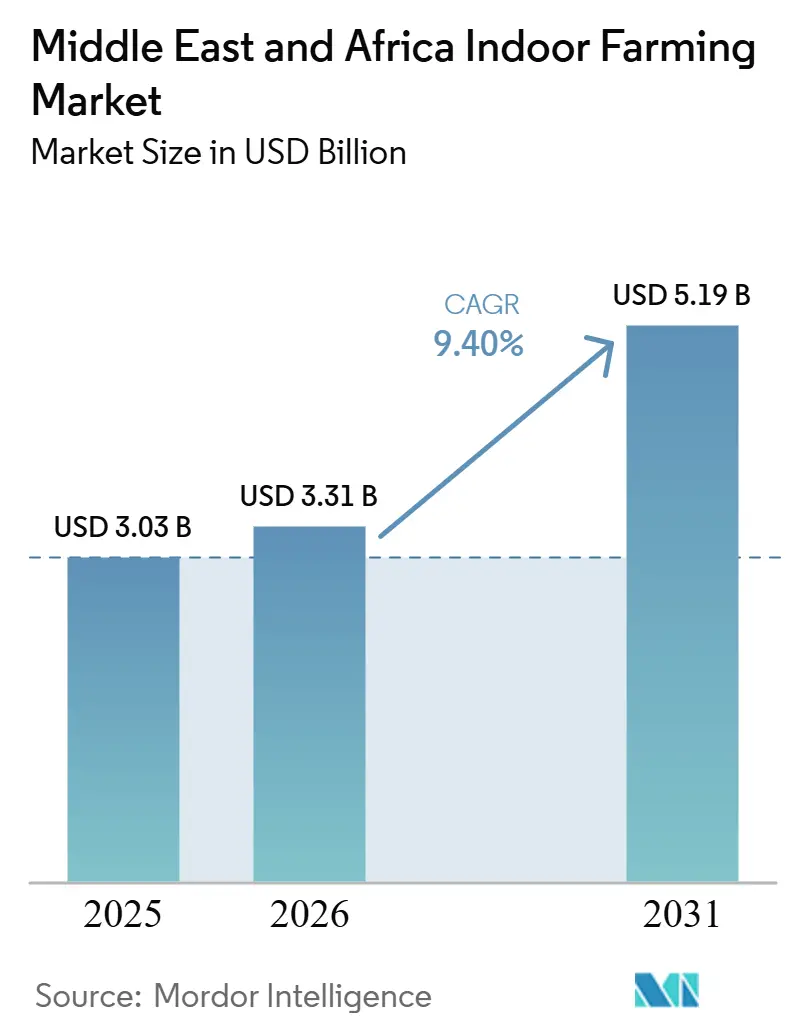

| Taille du marché de l'année de base (2025) | 3.03 Milliards de dollars |

| Taille du Marché (2026) | 3.31 Milliards de dollars |

| Taille du Marché (2031) | 5.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.40% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Agriculture Intérieure au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du Marché de l'Agriculture Intérieure au Moyen-Orient et en Afrique devrait passer de 3,03 milliards USD en 2025 et 3,31 milliards USD en 2026 à 5,19 milliards USD d'ici 2031, enregistrant un CAGR de 9,40 % entre 2026 et 2031. La croissance du marché est principalement portée par des initiatives de sécurité alimentaire à long terme plutôt que par des projets pilotes à petite échelle, car des défis tels que la pénurie d'eau, la rareté des terres arables et les vulnérabilités des chaînes d'approvisionnement exercent une pression sur l'agriculture traditionnelle dans la région. Les gouvernements promeuvent activement l'agriculture en environnement contrôlé à travers des politiques visant la production alimentaire locale durable et l'adoption de technologies agricoles avancées. Par ailleurs, la demande des consommateurs pour des produits cultivés localement et la nécessité de chaînes d'approvisionnement alimentaires nationales robustes contribuent à la croissance du marché. Cependant, les coûts opérationnels élevés liés aux systèmes de refroidissement, à la consommation d'électricité et aux équipements importés demeurent des obstacles significatifs à l'entrée, favorisant les opérateurs plus grands et financièrement plus solides sur le marché.

Principaux Enseignements du Rapport

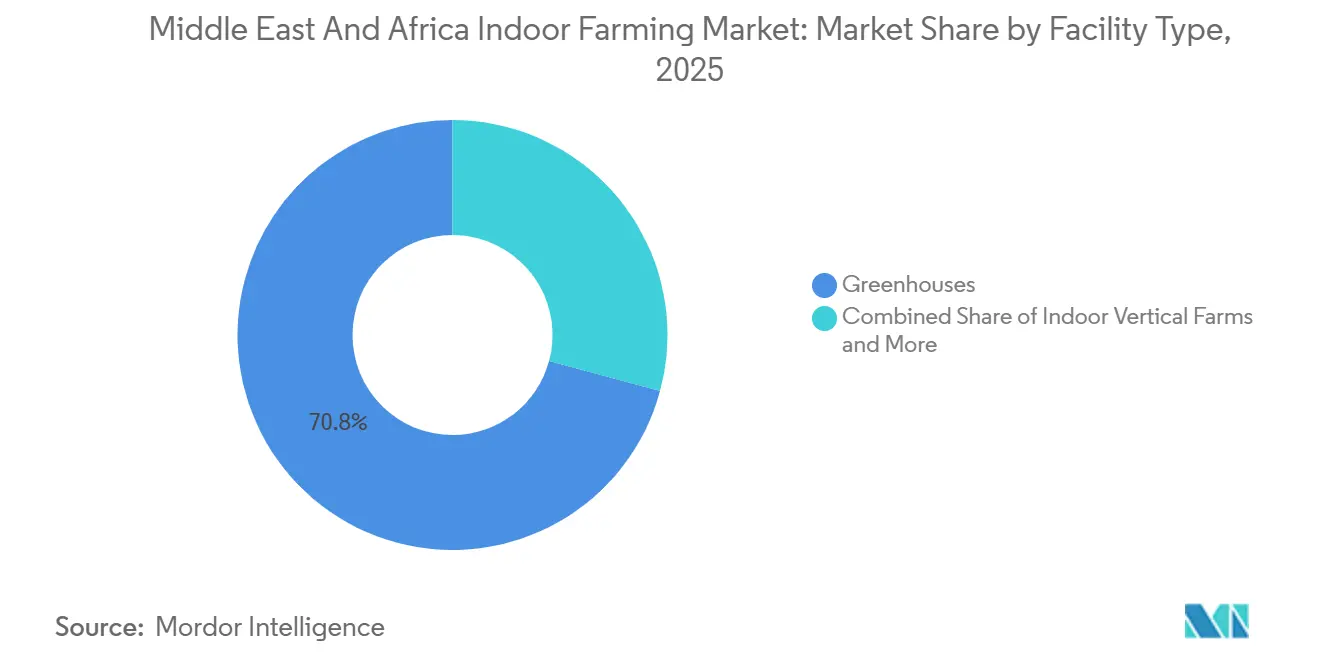

- Par type d'installation, le segment des serres du marché de l'agriculture intérieure au Moyen-Orient et en Afrique détenait la plus grande part de 70,8 % en 2025, tandis que la taille du marché de l'agriculture intérieure au Moyen-Orient et en Afrique pour le segment des fermes en conteneurs devrait croître au CAGR le plus rapide de 12,8 % de 2026 à 2031.

- Par système de culture, l'hydroponique était en tête avec la plus grande part de 59,8 % en 2025, tandis que l'aéroponique devrait croître au CAGR le plus rapide de 15,6 % de 2026 à 2031.

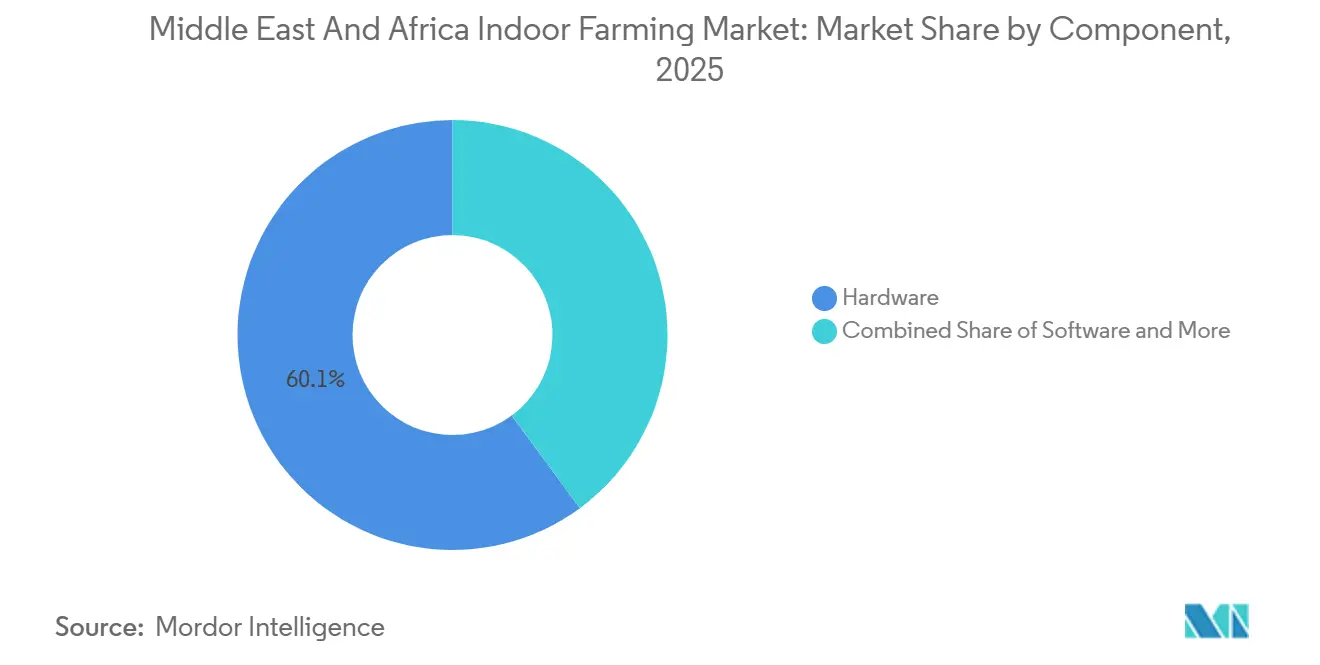

- Par composant, le matériel représentait la plus grande part de 60,1 % en 2025, tandis que le logiciel devrait croître au CAGR le plus rapide de 12,0 % de 2026 à 2031.

- Par type de culture, les fruits, légumes et herbes représentaient la plus grande part de 47,4 % en 2025, tandis que les fleurs et plantes ornementales devraient croître au CAGR le plus rapide de 10,2 % de 2026 à 2031.

- Les Émirats Arabes Unis détenaient la plus grande part de 32,6 % des revenus du marché régional en 2025, tandis que l'Afrique du Sud devrait croître au CAGR le plus rapide de 9,0 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'Agriculture Intérieure au Moyen-Orient et en Afrique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie d'eau et contraintes liées aux terres arables | +2.0% | Mondial, le plus aigu dans les pays du Conseil de Coopération du Golfe (CCG) et en Afrique du Nord | Long terme (≥ 4 ans) |

| Programmes de sécurité alimentaire et de substitution aux importations | +2.3% | Émirats Arabes Unis et Arabie Saoudite en priorité, avec des retombées vers l'Égypte et le Kenya | Court terme (≤ 2 ans) |

| Demande de produits frais locaux sans résidus de pesticides | +1.5% | Émirats Arabes Unis, Arabie Saoudite et Afrique du Sud | Moyen terme (2-4 ans) |

| Avancées en matière d'IA, d'IoT, de LED et d'automatisation | +1.8% | Émirats Arabes Unis en priorité, avec une expansion dans le CCG et en Afrique du Sud | Moyen terme (2-4 ans) |

| Expansion de l'agritech soutenue par les fonds souverains | +2.0% | Émirats Arabes Unis et Arabie Saoudite, concentrée à Abou Dhabi et Riyad | Court terme (≤ 2 ans) |

| Soutien tarifaire aux services publics et localisation de la recherche en climat aride | +0.7% | Émirats Arabes Unis et Arabie Saoudite, à un stade précoce en Afrique de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'Eau et Contraintes liées aux Terres Arables

La pénurie d'eau constitue un moteur important du marché de l'agriculture intérieure au Moyen-Orient et en Afrique. Avec des terres arables limitées et des ressources en eau douce minimes, la région se tourne de plus en plus vers des systèmes de production alimentaire économes en ressources. Cette évolution a stimulé les investissements dans l'hydroponique et l'agriculture en environnement contrôlé, notamment dans les économies du Golfe. Une étude de 2025 mise en avant dans « Solar-Powered RO–Hydroponic Net House » a démontré les avantages économiques : un système d'osmose inverse alimenté à l'énergie solaire pour la culture hydroponique de tomates a produit de l'eau de qualité d'irrigation à 1,05 USD/m³. En comparaison, les approvisionnements conventionnels en services publics variaient de 2,52 à 3,20 USD/m³, marquant une réduction des coûts en eau de 58 à 68 %. Ces efficacités économiques et en matière de ressources propulsent l'adoption de l'agriculture intérieure, renforçant la sécurité alimentaire et la durabilité agricole dans la région.

Programmes de Sécurité Alimentaire et de Substitution aux Importations

Les programmes de sécurité alimentaire et de substitution aux importations émergent comme des moteurs de croissance significatifs pour le marché de l'agriculture intérieure au Moyen-Orient et en Afrique. Les gouvernements se concentrent de plus en plus sur la production agricole nationale afin de réduire la dépendance aux importations alimentaires. Les politiques promouvant l'agriculture en environnement contrôlé, l'expansion des serres et les chaînes d'approvisionnement localisées favorisent les investissements dans les technologies agricoles avancées à travers la région. Cette tendance est particulièrement évidente aux Émirats Arabes Unis (EAU), où la Stratégie Nationale de Sécurité Alimentaire 2051 met l'accent sur la production alimentaire nationale durable et les technologies agricoles modernes comme priorités essentielles pour renforcer la résilience alimentaire à long terme[1]Source : Conseil des Affaires États-Unis–Émirats Arabes Unis, « Mise à jour du secteur alimentaire et agricole », usuaebusiness.org. Ces initiatives politiques améliorent l'accès au financement, le développement des infrastructures et la confiance commerciale dans les projets d'agriculture intérieure à travers la région.

Demande de Produits Frais Locaux sans Résidus de Pesticides

Au Moyen-Orient et en Afrique, un marché de l'agriculture intérieure en plein essor répond à une demande croissante de produits frais, d'origine locale et sans pesticides. Cette hausse de la demande est particulièrement évidente dans les secteurs du commerce de détail urbain haut de gamme et de l'hôtellerie. Les consommateurs modernes privilégient les produits avec traçabilité, qualité constante et chaînes d'approvisionnement plus courtes. Cette préférence en évolution stimule les investissements dans l'agriculture en environnement contrôlé. Les Émirats Arabes Unis illustrent parfaitement cette tendance. La Stratégie Nationale de Sécurité Alimentaire a fixé l'objectif ambitieux d'une réduction de 30 % des importations alimentaires d'ici 2030[2]Source : Conférence AgriNext, « Politique agricole des EAU 2025 : Innovation, Durabilité et Sécurité Alimentaire », agrinextcon.com.. La réalisation de cette ambition repose largement sur l'amplification des investissements dans les technologies agricoles avancées, notamment l'hydroponique, l'agriculture verticale et d'autres systèmes en environnement contrôlé. Ces démarches progressives renforcent non seulement les chaînes d'approvisionnement locales en produits frais, mais accélèrent également l'adoption des technologies d'agriculture intérieure dans la région.

Avancées en matière d'IA, d'IoT, de LED et d'Automatisation

L'intégration technologique est un moteur de croissance significatif pour le marché de l'agriculture intérieure au Moyen-Orient et en Afrique, car les cultivateurs mettent de plus en plus en œuvre des systèmes d'IA, d'IoT, d'éclairage LED et d'automatisation pour améliorer la productivité et réduire les coûts opérationnels. Les technologies d'agriculture intelligente permettent aux opérateurs d'optimiser l'irrigation, le contrôle climatique et la consommation d'énergie au sein des installations en environnement contrôlé. Une étude de 2025 publiée dans le Journal de la Société Saoudienne des Sciences Agricoles a démontré que la surveillance de serre activée par IoT, combinée à une irrigation goutte-à-goutte souterraine de précision, a atteint une efficacité d'utilisation de l'eau d'irrigation de 7,66 à 15,73 kilogrammes par mètre cube dans des conditions de traitement optimales[3]Source : Journal de la Société Saoudienne des Sciences Agricoles, « Optimisation de la gestion de l'eau dans l'agriculture sous serre grâce à un système de surveillance activé par IoT », link.springer.com. Cela souligne les avantages en termes d'efficacité des technologies avancées d'agriculture intérieure dans les régions arides.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intensité capitalistique élevée et risque de retour sur investissement | -1.5% | Ensemble de la région Moyen-Orient et Afrique, le plus aigu en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Manque de compétences en agronomie en environnement contrôlé | -1.0% | CCG et Afrique subsaharienne | Moyen terme (2-4 ans) |

| Intensité énergétique du refroidissement et exposition aux coûts du réseau électrique | -1.2% | Émirats Arabes Unis, Arabie Saoudite et Égypte | Court terme (≤ 2 ans) |

| Intrants importés et réglementations non harmonisées en matière d'agriculture en environnement contrôlé | -0.8% | CCG, avec des règles fragmentées entre les États membres, et Afrique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensité Capitalistique Élevée et Risque de Retour sur Investissement

L'investissement initial élevé continue d'être un défi significatif pour le marché de l'agriculture intérieure au Moyen-Orient et en Afrique, en particulier en dehors de la région du Golfe, où l'obtention de financements de projets est plus difficile. L'agriculture intérieure nécessite des dépenses initiales substantielles pour les structures de serres, les systèmes de culture fermés, l'éclairage, le refroidissement, l'irrigation, l'automatisation et la manutention post-récolte avant de générer des revenus réguliers. Cette charge financière est plus gérable dans les pays du Golfe avec des projets soutenus par des fonds souverains par rapport à de nombreux marchés africains, où l'accès au crédit est limité et les contrats d'approvisionnement à long terme sont moins répandus. Le défi ne réside pas seulement dans l'ampleur de l'investissement initial, mais aussi dans le risque que les équipements actuels deviennent obsolètes dans quelques années en raison des avancées en matière d'efficacité de l'éclairage et des logiciels de contrôle. Les opérateurs qui construisent des installations rigides sans options de mise à niveau modulaire risquent de prendre du retard par rapport aux nouvelles fermes équipées de systèmes plus avancés et de coûts d'exploitation plus faibles. En conséquence, de nombreux développeurs privilégient les déploiements par phases, les modèles d'entrée à plus petite échelle ou les formats hybrides plutôt que les conceptions de fermes fermées à grande échelle.

Intensité Énergétique du Refroidissement et Exposition aux Coûts du Réseau Électrique

Les dépenses de refroidissement et d'électricité constituent des contraintes significatives pour le marché de l'agriculture intérieure au Moyen-Orient et en Afrique en raison des températures extérieures élevées dans les pays du Golfe, qui augmentent considérablement l'énergie nécessaire au contrôle climatique et à la production de cultures intérieures. Les fermes intérieures de la région doivent faire fonctionner en continu des systèmes de refroidissement, des équipements de ventilation et un éclairage LED, entraînant des coûts opérationnels plus élevés par rapport aux installations situées dans des régions au climat plus doux. Selon Agrifarming, les exploitations commerciales de serres aux Émirats Arabes Unis consacrent plus de 30 % de leurs coûts opérationnels totaux aux systèmes de refroidissement et de contrôle climatique. Cette forte dépendance énergétique réduit la rentabilité, augmente les risques de retour sur investissement et crée des incertitudes de coûts pour les opérateurs d'agriculture intérieure dans la région.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Installation : Les Serres Ancrent l'Échelle Régionale Tandis que les Fermes en Conteneurs s'Accélèrent

La part du marché de l'agriculture intérieure au Moyen-Orient et en Afrique pour le segment des serres représentait la plus grande part de 70,8 % en 2025, reflétant la préférence de la région pour des systèmes de culture protégée évolutifs qui équilibrent le contrôle de la production avec une complexité opérationnelle moindre que les fermes verticales entièrement fermées. L'adoption des serres est particulièrement forte dans les pays du Golfe, où les températures élevées et la pénurie d'eau stimulent les investissements dans la culture en environnement climatisé. Aux Émirats Arabes Unis et en Arabie Saoudite, les opérateurs commerciaux de serres hydroponiques étendent leur capacité de production pour soutenir les stratégies de sécurité alimentaire et assurer un approvisionnement en légumes tout au long de l'année. De plus, les grands systèmes de serres sont plus viables commercialement pour la production de cultures de base en raison de leur capacité à prendre en charge de plus grandes surfaces de culture et des coûts d'infrastructure par unité plus faibles.

La taille du marché de l'agriculture intérieure au Moyen-Orient et en Afrique pour les fermes en conteneurs devrait croître au CAGR le plus rapide de 12,8 % de 2026 à 2031, soutenue par une demande croissante de systèmes d'agriculture intérieure modulaires pouvant fonctionner à proximité des centres de consommation urbains. La flexibilité des fermes en conteneurs les rend attrayantes sur les marchés avec une disponibilité limitée des terres, des budgets en capital plus réduits ou des plans d'expansion à l'échelle pilote. Ces systèmes permettent également un déploiement plus rapide par rapport aux grandes installations de serres ou d'agriculture verticale. Bien que les fermes verticales intérieures attirent l'attention dans les pays du Golfe, leur expansion est principalement concentrée parmi les opérateurs bien financés avec de solides partenariats de vente au détail ou institutionnels. Les formats d'installations spécialisées, tels que les systèmes de Culture en Eau Profonde (DWC), continuent de servir les marchés de produits premium, la culture de recherche et les applications pilotes contrôlées.

Par Système de Culture : L'Hydroponique en Tête tandis que l'Aéroponique Connaît la Croissance la Plus Rapide

L'hydroponique représentait la plus grande part de 59,8 % en 2025, maintenant sa position de système de culture leader dans les opérations d'agriculture en environnement contrôlé dans la région. Ce système reste largement adopté en raison de sa capacité à assurer une distribution prévisible des nutriments, une qualité de culture constante et une consommation d'eau réduite par rapport à la culture traditionnelle en sol. Les systèmes hydroponiques sont particulièrement importants dans les pays du Golfe, où la pénurie d'eau et les conditions climatiques extrêmes nécessitent une irrigation de précision pour la production alimentaire commerciale. Les cultivateurs continuent de s'appuyer sur l'hydroponique pour des cultures telles que les tomates, les concombres, les poivrons, les herbes et les légumes à feuilles, car la technologie a démontré un solide bilan opérationnel dans les climats désertiques et les environnements de serres commerciales.

L'aéroponique devrait croître au CAGR le plus élevé de 15,6 % de 2026 à 2031, portée par un intérêt croissant pour les systèmes de culture à haute efficacité destinés aux cultures premium et aux applications d'approvisionnement alimentaire urbain. Les systèmes aéroponiques utilisent des méthodes de distribution de brouillard nutritif fin, qui réduisent considérablement la consommation d'eau tout en permettant des cycles de culture rapides et une production à haute densité. Cette technologie gagne en pertinence pour les légumes à feuilles, les herbes, les micropousses et les produits de spécialité, notamment pour l'approvisionnement des secteurs de la vente au détail, de l'hôtellerie et de la restauration. De plus, l'aquaponique et les systèmes de culture hybrides attirent l'attention dans des projets spécifiques axés sur la production alimentaire durable, bien que leur adoption commerciale reste inférieure à celle des systèmes hydroponiques sur la plupart des marchés régionaux.

Par Composant : Le Matériel Domine un Marché en Phase de Construction

Le matériel était en tête avec la plus grande part de 60,1 % en 2025, car les investissements dans l'agriculture intérieure à travers la région restent fortement axés sur la construction de serres, les systèmes de contrôle climatique, les équipements d'irrigation, l'éclairage LED, les capteurs, les plateformes d'automatisation et les supports de culture. Les pays du Golfe continuent d'allouer des capitaux substantiels à la construction d'installations d'agriculture en environnement contrôlé conçues pour gérer les exigences de températures élevées et d'efficacité hydrique. Les systèmes de contrôle climatique et de refroidissement restent particulièrement importants car les conditions d'exploitation désertiques augmentent la dépendance aux technologies de ventilation, de gestion de l'humidité et de stabilisation de la température. Le marché continue donc de refléter un environnement en phase de construction où les dépenses d'infrastructure restent plus élevées que les logiciels opérationnels et les revenus de services à long terme.

Le logiciel devrait croître au CAGR le plus rapide de 12,0 % de 2026 à 2031, car les opérateurs de fermes intérieures adoptent de plus en plus des plateformes de surveillance numérique, des systèmes de contrôle à distance, des analyses prédictives et des technologies de gestion automatisée des cultures. Les opérateurs de fermes privilégient l'intégration de logiciels car la gestion de précision améliore l'efficacité énergétique, la cohérence des cultures et les performances d'irrigation dans les grandes installations. La demande de services techniques augmente également à mesure que davantage de projets passent du développement à l'exploitation commerciale à pleine échelle. Le support à l'installation, la maintenance, la formation du personnel et les services d'optimisation des cultures deviennent plus importants à mesure que les opérateurs recherchent une stabilité de production tout au long de l'année. Malgré cette évolution, les dépenses en matériel restent dominantes car l'expansion régionale dépend encore fortement de la construction de nouvelles installations.

Par Type de Culture : Les Produits de Base en Tête tandis que les Plantes Ornementales Affichent une Croissance Plus Forte

Les fruits, légumes et herbes représentaient la plus grande part de marché de 47,4 % en 2025, reflétant une forte demande régionale pour les catégories de produits de base qui soutiennent les objectifs de sécurité alimentaire et réduisent la dépendance aux importations. Les tomates, concombres, poivrons, laitues, épinards et herbes restent les principales cultures cultivées dans les systèmes de serres et hydroponiques en raison de leur adéquation avec la demande de la vente au détail et les tendances de consommation tout au long de l'année. Les opérateurs d'agriculture intérieure dans les pays du Golfe continuent de se concentrer sur les produits de base, car les systèmes de culture contrôlée assurent des rendements stables malgré des conditions climatiques difficiles. De plus, les secteurs premium de l'hôtellerie, de la vente au détail et de la restauration contribuent à la demande de micropousses et d'herbes de spécialité, bien que celles-ci représentent des catégories de volumes plus faibles par rapport à la production maraîchère traditionnelle.

Les fleurs et plantes ornementales devraient croître au CAGR le plus rapide de 10,2 % de 2026 à 2031, car les opérateurs de serres se diversifient vers des segments de cultures à plus haute valeur ajoutée. Cette croissance est soutenue par des activités de floriculture orientées vers l'exportation en Afrique de l'Est et une demande croissante de plantes ornementales premium et de plantes décoratives d'intérieur dans les secteurs hôteliers des pays du Golfe. La culture sous serre joue un rôle essentiel pour assurer la cohérence de la qualité, prolonger la disponibilité saisonnière et améliorer la fiabilité de l'approvisionnement pour les producteurs de fleurs axés sur l'exportation. Les systèmes de culture intérieure facilitent également la production de fleurs comestibles et de plantes ornementales de spécialité pour les hôtels, les restaurants et les circuits de vente au détail premium. Cette expansion élargit non seulement les sources de revenus au-delà de la culture maraîchère de base, mais favorise également une plus grande diversification des cultures dans les projets d'agriculture en environnement contrôlé.

Analyse Géographique

En 2025, le Moyen-Orient dominait le marché de l'agriculture intérieure, représentant 69,0 % des revenus. Cette domination a été renforcée par de solides investissements souverains, des initiatives gouvernementales de sécurité alimentaire et l'établissement des plus grandes installations commerciales d'agriculture en environnement contrôlé (AEC) de la région. La croissance des Émirats Arabes Unis est soutenue par de solides politiques de sécurité alimentaire, des investissements dans les infrastructures et l'adoption commerciale des technologies d'agriculture en environnement contrôlé. Les Émirats Arabes Unis (EAU) continuent de mener les initiatives régionales d'agriculture intérieure à travers l'expansion des serres, la culture hydroponique et le développement de l'agriculture verticale, tous alignés sur leurs objectifs d'approvisionnement alimentaire national à long terme. L'Arabie Saoudite fait également progresser la production de légumes en serre et hydroponique à travers des initiatives d'approvisionnement alimentaire localisées.

Cependant, les projections indiquent que le marché africain se développera plus rapidement, avec un CAGR de 10,3 % de 2026 à 2031, dépassant la croissance du Moyen-Orient. Cette croissance accélérée en Afrique peut être attribuée à l'adoption croissante de l'AEC dans des pays tels que l'Afrique du Sud, le Kenya et l'Égypte, portée par des financements multilatéraux et un appétit urbain croissant pour les aliments d'origine locale. La disparité entre la part de marché actuelle de l'Afrique et sa trajectoire de croissance projetée indique un changement. L'Afrique passe de simples projets pilotes à l'établissement d'une base d'AEC commercialement viable. Cette croissance est soutenue par des investissements commerciaux croissants dans les serres, une demande croissante de vente au détail premium pour les légumes produits localement et l'adoption croissante des technologies de culture protégée. Le Kenya et l'Éthiopie restent des pôles importants de production horticole, car les systèmes de serres facilitent la floriculture orientée vers l'exportation et les chaînes d'approvisionnement en légumes à haute valeur ajoutée. Bien que le Moyen-Orient continue de dépasser l'Afrique en termes d'échelle de projets et de financement, cette disparité même présente l'Afrique comme un point d'entrée plus accessible et pragmatique pour les fournisseurs de technologie de taille moyenne et les opérateurs commerciaux plus petits jusqu'en 2026-2031.

Le reste du Moyen-Orient continue d'adopter progressivement les systèmes de serres et d'agriculture intérieure, avec Oman, le Qatar et le Koweït augmentant leurs investissements dans la culture hydroponique et la production alimentaire en environnement climatisé. En Afrique, l'adoption commerciale de l'agriculture intérieure reste axée sur les légumes de serre, les systèmes hydroponiques communautaires et les projets de floriculture, plutôt que sur des opérations d'agriculture verticale entièrement fermées. Cela crée une dynamique régionale où les pays du Golfe sont en tête en matière de déploiement technologique et d'investissement en capital, tandis que les pays africains offrent des opportunités de croissance à plus long terme liées à la modernisation de l'approvisionnement alimentaire et à l'horticulture d'exportation.

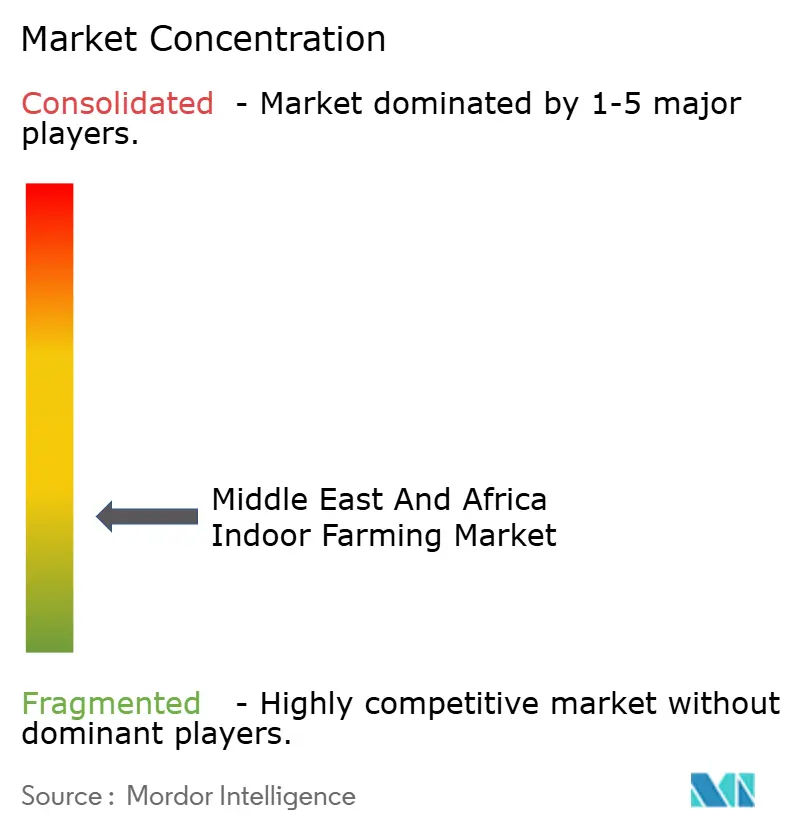

Paysage Concurrentiel

Le marché reste fragmenté dans les pays du Golfe et encore davantage dans les économies africaines, où les projets de serres et les opérations hydroponiques sont généralement de plus petite envergure. Les principaux acteurs tels que Pure Harvest Smart Farms Ltd., Emirates Bustanica LLC (Emirates Flight Catering Co. LLC), VeggiTech Hydroponic Technologies Private Limited, Mowreq Specialized Agriculture Company et Badia Al Sahra Agricultural L.L.C. renforcent leurs positions grâce à des investissements significatifs dans l'agriculture en environnement contrôlé et des accords d'approvisionnement avec la vente au détail. La concurrence est de plus en plus déterminée par des facteurs tels que l'échelle opérationnelle, les capacités d'adaptation climatique, la cohérence des cultures et l'accès aux circuits de vente au détail alimentaire. Les opérateurs plus grands bénéficient d'un meilleur accès au financement et aux programmes de sécurité alimentaire soutenus par les gouvernements qui facilitent l'expansion des infrastructures et la planification de la production à long terme.

Les fournisseurs de technologie sont actifs dans des segments tels que l'éclairage, l'irrigation, l'automatisation, les logiciels et la construction clé en main de serres au sein de l'écosystème régional d'agriculture en environnement contrôlé. Des entreprises telles que Signify Holding B.V., Netafim Ltd., Priva Holding B.V., Argus Control Systems Limited et Certhon Build B.V. continuent de soutenir les projets d'expansion commerciale de serres et d'agriculture intérieure dans les pays du Golfe. En 2024, Intelligent Growth Solutions Limited a participé au développement du GigaFarm de Dubai Food Tech Valley en déployant une technologie d'agriculture verticale à plusieurs niveaux conçue pour la production alimentaire urbaine à grande échelle. La fiabilité technologique reste un facteur critique, car les défaillances du contrôle climatique posent des risques opérationnels significatifs dans les conditions désertiques.

La concurrence régionale favorise de plus en plus les opérateurs capables de gérer des coûts énergétiques élevés, des dépenses de contrôle climatique et des exigences d'automatisation avancées tout en assurant une cohérence des cultures tout au long de l'année. De nombreuses fermes intérieures se concentrent sur des cultures telles que les légumes à feuilles, les herbes, les tomates et les concombres en raison de leur demande commerciale stable et de leur familiarité opérationnelle. Bien que les produits premium, les plantes ornementales et les cultures de spécialité restent moins développés, ils offrent de futures opportunités de diversification pour les opérateurs expérimentés. Par conséquent, le paysage concurrentiel est caractérisé par un nombre limité de grands opérateurs basés dans le Golfe avec des capacités d'infrastructure et de financement robustes, aux côtés d'un groupe plus large de petits développeurs de serres et de cultivateurs hydroponiques émergents opérant sur les marchés africains.

Leaders du Secteur de l'Agriculture Intérieure au Moyen-Orient et en Afrique

Pure Harvest Smart Farms Ltd.

Emirates Bustanica LLC (Emirates Flight Catering Co. LLC)

VeggiTech Hydroponic Technologies Private Limited

Mowreq Specialized Agriculture Company

Badia Al Sahra Agricultural L.L.C.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Emirates Bustanica LLC (Emirates Flight Catering Co. LLC) a étendu ses opérations d'agriculture intérieure au-delà de la restauration aérienne en lançant des salades, soupes, jus et produits de restauration prêts à la vente au détail dans le cadre de la stratégie commerciale alimentaire plus large d'Emirates Flight Catering. Ce développement souligne la commercialisation croissante de l'agriculture verticale et la demande régionale croissante de produits alimentaires frais produits localement.

- Février 2025 : Pure Harvest Smart Farms et PlanTFarm ont inauguré une ferme intelligente intégrée à Al Ain, aux Émirats Arabes Unis. L'installation intègre des technologies d'agriculture en environnement contrôlé alimentées par l'IA pour produire des cultures premium et cultiver du fourrage animal économe en eau. Cette initiative vise à renforcer la sécurité alimentaire régionale et à promouvoir l'agriculture intérieure durable dans les climats arides.

- Février 2024 : Emirates Flight Catering Co. LLC a entièrement acquis Emirates Bustanica LLC, faisant de l'opérateur de la plus grande ferme verticale intérieure du monde une propriété entièrement détenue par les Émirats Arabes Unis. Cette acquisition renforce l'investissement régional dans l'agriculture en environnement contrôlé et soutient les initiatives de sécurité alimentaire et hydrique à long terme au Moyen-Orient.

Portée du Rapport sur le Marché de l'Agriculture Intérieure au Moyen-Orient et en Afrique

L'agriculture intérieure implique la culture de plantes dans des environnements contrôlés, notamment des serres, des fermes verticales, des fermes en conteneurs et des installations intérieures. Cette méthode utilise des technologies telles que l'hydroponique, l'aéroponique, l'éclairage LED et les systèmes de contrôle climatique. Elle facilite la production de cultures tout au long de l'année tout en optimisant l'utilisation de l'eau, des nutriments et de l'espace, et minimise la dépendance aux conditions météorologiques extérieures et aux terres agricoles traditionnelles. Le marché de l'agriculture intérieure au Moyen-Orient et en Afrique est segmenté par Type d'Installation (serres, fermes verticales intérieures, fermes en conteneurs, systèmes intérieurs de Culture en Eau Profonde (DWC) et autres types d'installations), par Système de Culture (hydroponique, aéroponique, aquaponique, en sol et hybride), par Composant (matériel, logiciel et services), par Type de Culture (fruits, légumes et herbes, fleurs et plantes ornementales, et micropousses et cultures de spécialité), et par Géographie (Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Serres |

| Fermes Verticales Intérieures |

| Fermes en Conteneurs |

| Systèmes Intérieurs de Culture en Eau Profonde |

| Autres Types d'Installations |

| Hydroponique |

| Aéroponique |

| Aquaponique |

| En Sol |

| Hybride |

| Matériel |

| Logiciel |

| Services |

| Fruits, Légumes et Herbes |

| Fleurs et Plantes Ornementales |

| Micropousses et Cultures de Spécialité |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Israël | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Kenya | |

| Reste de l'Afrique |

| Par Type d'Installation | Serres | |

| Fermes Verticales Intérieures | ||

| Fermes en Conteneurs | ||

| Systèmes Intérieurs de Culture en Eau Profonde | ||

| Autres Types d'Installations | ||

| Par Système de Culture | Hydroponique | |

| Aéroponique | ||

| Aquaponique | ||

| En Sol | ||

| Hybride | ||

| Par Composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par Type de Culture | Fruits, Légumes et Herbes | |

| Fleurs et Plantes Ornementales | ||

| Micropousses et Cultures de Spécialité | ||

| Par Géographie | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché de l'agriculture intérieure au Moyen-Orient et en Afrique d'ici 2031 ?

Le marché devrait atteindre 5,19 milliards USD d'ici 2031.

Quel type d'installation est en tête des revenus régionaux ?

Les serres dominent la composition régionale, avec la plus grande part de 70,8 % en 2025.

Quel système de culture se développe le plus rapidement dans la région ?

L'aéroponique devrait croître le plus rapidement, avec un CAGR de 15,6 % de 2026 à 2031.

Quelle catégorie de culture affiche le plus fort élan au-delà des produits de base ?

Les fleurs et plantes ornementales connaissent la croissance la plus rapide, avec un CAGR de 10,2 % de 2026 à 2031.

Dernière mise à jour de la page le: