Taille et part du marché de l'agriculture intérieure en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

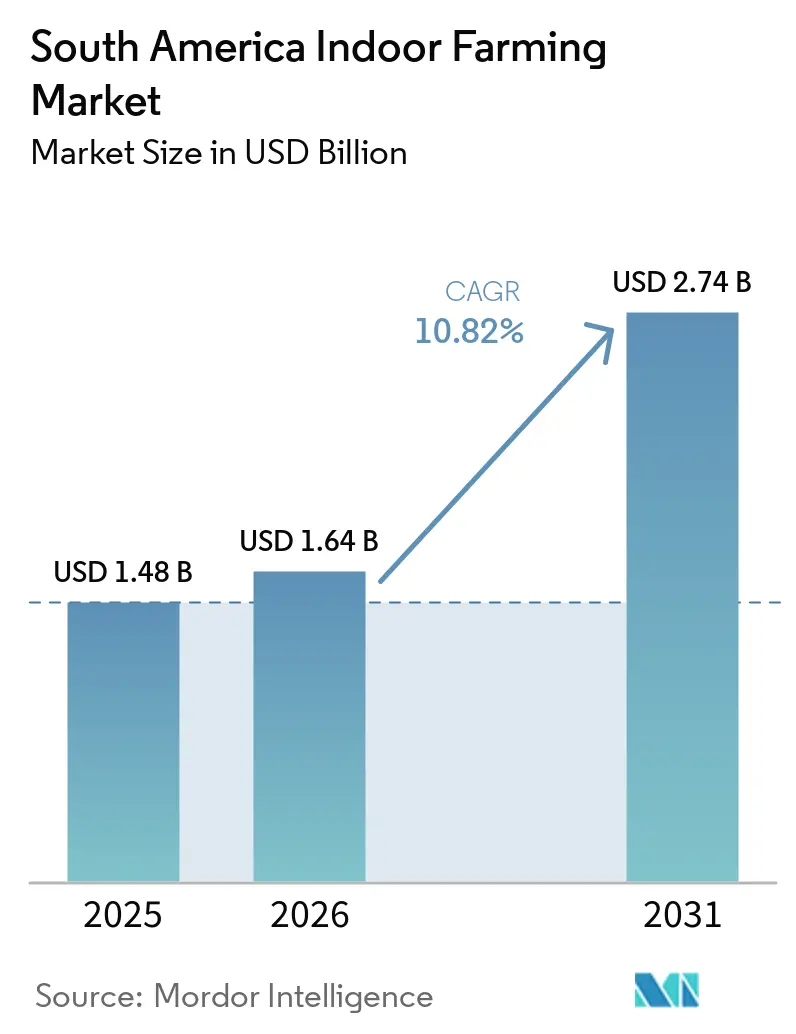

| Taille du marché de l'année de base (2025) | 1.48 Milliards de dollars |

| Taille du Marché (2026) | 1.64 Milliards de dollars |

| Taille du Marché (2031) | 2.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.82% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'agriculture intérieure en Amérique du Sud par Mordor Intelligence

La taille du marché de l'agriculture intérieure en Amérique du Sud devrait croître de 1,48 milliard USD en 2025 et 1,64 milliard USD en 2026 pour atteindre 2,74 milliards USD d'ici 2031, enregistrant un TCAC de 10,82 % entre 2026 et 2031. Le marché de l'agriculture intérieure en Amérique du Sud bénéficie d'un système alimentaire fortement urbanisé, qui accroît la demande de chaînes d'approvisionnement courtes, fiables et traçables pour les produits frais dans les principaux centres de consommation métropolitains. Le marché de l'agriculture intérieure en Amérique du Sud bénéficie également du soutien des pressions liées aux changements climatiques. Le Brésil a connu une augmentation de la fréquence des sécheresses, avec deux occurrences annuelles, selon une analyse du Fonds Monétaire International publiée en 2025. Cette tendance a renforcé l'attrait de la culture contrôlée tant pour les producteurs que pour les investisseurs. L'expansion de la capacité de la chaîne du froid et les formats de commerce de détail modernes au Brésil, au Chili et en Colombie facilitent l'absorption de la production intérieure commerciale par les circuits d'achat formels, ce qui améliore la visibilité des revenus pour les opérateurs. Le marché de l'agriculture intérieure en Amérique du Sud reste fragmenté, et cette échelle d'achat limitée continue de contraindre les opérateurs lors des négociations pour l'importation de matériel LED, de systèmes climatiques et de substrats. Un second modèle commercial se dessine également plus clairement, BeGreen Fazendas Urbanas ayant conclu un partenariat avec Vale S.A. dans le cadre d'un accord de cinq ans pour convertir une zone industrielle sous-utilisée à Nova Lima en une installation d'agriculture en environnement contrôlé de 6 000 mètres carrés destinée à la production de légumes frais et de légumes à feuilles, illustrant ainsi comment les clients ancres peuvent réduire le risque de remboursement et ouvrir de nouvelles voies d'expansion dans les secteurs de l'hôtellerie et des sites industriels.

Points clés du rapport

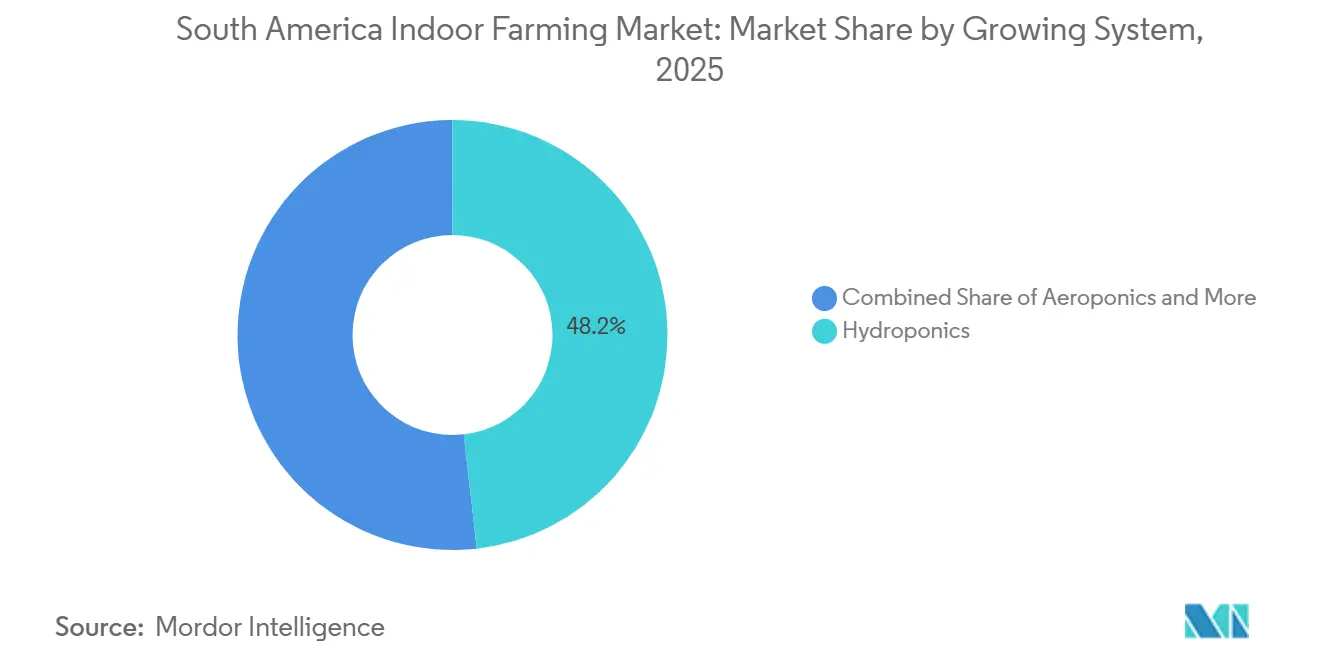

- Par système de culture, l'hydroponie représentait 48,2 % du marché de l'agriculture intérieure en Amérique du Sud en 2025, tandis que l'aéroponie devrait croître à un TCAC de 15,1 % jusqu'en 2031.

- Par type d'installation, les serres en verre ou en polyéthylène ont capté 53,1 % de la part du marché de l'agriculture intérieure en Amérique du Sud en 2025, et les fermes en conteneurs devraient croître à un TCAC de 14,8 % jusqu'en 2031.

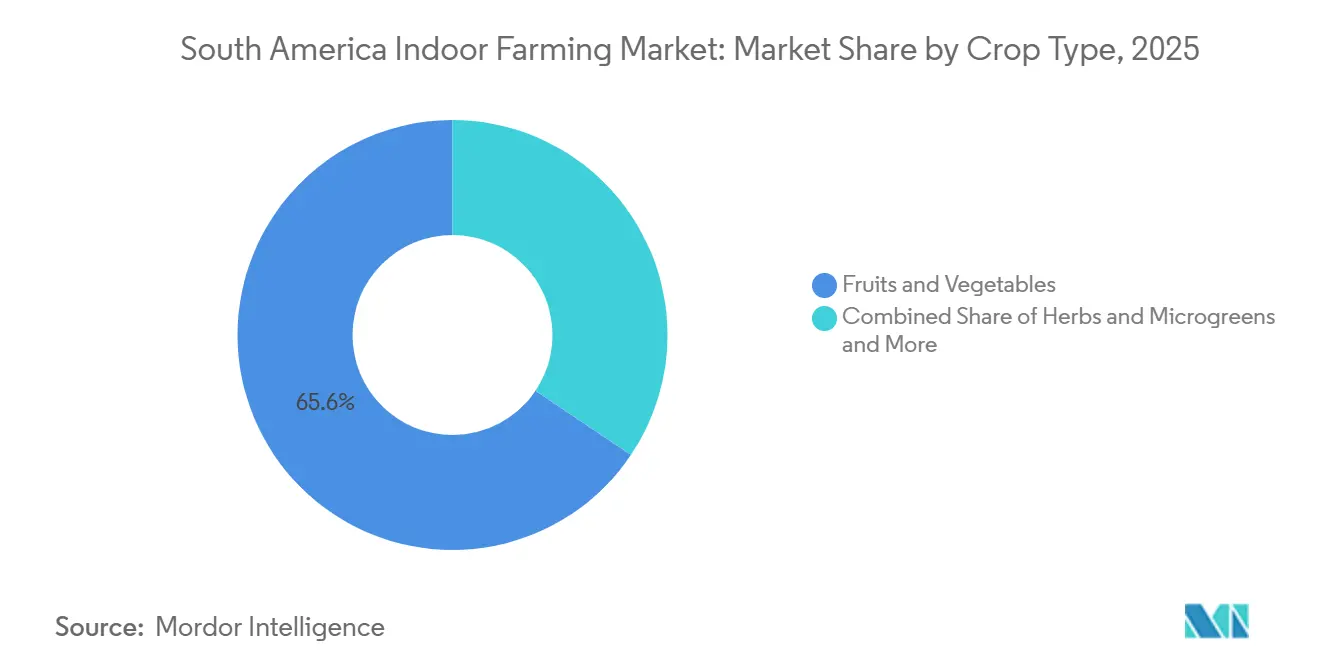

- Par type de culture, les fruits et légumes représentaient 65,6 % de la taille du marché de l'agriculture intérieure en 2025, tandis que les herbes et micropousses devraient afficher le TCAC le plus élevé de 13,2 % jusqu'en 2031.

- Par pays, le Brésil a dominé le marché de l'agriculture intérieure en Amérique du Sud avec une part de 49,1 % en 2025, tandis que le Chili devrait afficher le TCAC le plus élevé de 9,5 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'agriculture intérieure en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande urbaine croissante de produits frais | +2.8% | Centres urbains du Brésil, du Chili, de la Colombie et du Pérou | Court terme (≤ 2 ans) |

| Volatilité climatique accroissant l'adoption de la culture protégée | +2.2% | Brésil, Chili et Argentine | Court terme (≤ 2 ans) |

| Expansion des investissements dans les serres et l'hydroponie | +1.9% | Brésil, Chili et Paraguay | Moyen terme (2-4 ans) |

| Amélioration de l'économie des coûts des diodes électroluminescentes et de l'automatisation | +1.6% | Mondial, avec un impact concentré au Brésil et au Chili | Long terme (≥ 4 ans) |

| Expansion du commerce de détail moderne et de la restauration | +1.4% | Brésil, Chili et Colombie | Court terme (≤ 2 ans) |

| Adoption de variétés de semences hybrides tropicalisées | +0.9% | Brésil, Colombie et Pérou | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande urbaine croissante de produits frais

L'urbanisation transforme les modes d'achat des produits frais sur le marché de l'agriculture intérieure en Amérique du Sud. Le recensement brésilien, publié en 2024, a révélé un taux d'urbanisation de 87,4 %[1]Source : Gouvernement du Brésil, « Recensement : 87 % de la population brésilienne vit en zones urbaines », Institut brésilien de géographie et de statistique (IBGE), agenciadenoticias.ibge.gov., ce qui a placé une très grande part de la population dans des zones d'approvisionnement métropolitaines où la qualité, la durée de conservation et la fréquence importent davantage que la disponibilité saisonnière. Le même schéma général est visible en Amérique latine et dans les Caraïbes, où 81 % des personnes étaient urbaines, ce qui a réduit la distance entre les préoccupations liées à l'insécurité alimentaire et les décisions d'approvisionnement commercial. Les données de vente au détail de mars 2026 au Brésil ont également montré des ventes mensuelles record, le segment alimentaire surpassant l'activité commerciale au détail plus large, ce qui a signalé une demande urbaine soutenue pour les produits frais vendus par les circuits formels. Cela est important pour le marché de l'agriculture intérieure en Amérique du Sud, car les supermarchés urbains et les acheteurs de la restauration ont besoin de volumes annuels, de spécifications stables et d'une traçabilité que l'approvisionnement en plein champ ne fournit pas toujours. La demande la plus forte n'est plus limitée à São Paulo, Santiago et Bogotá, car des villes secondaires telles que Curitiba, Recife, Medellín et Lima Norte élargissent également leur empreinte commerciale formelle. Cette carte urbaine élargie offre aux opérateurs intérieurs plus de possibilités de reproduire leur modèle à proximité des centres de demande, au lieu de dépendre uniquement de quelques métropoles principales.

Volatilité climatique accroissant l'adoption de la culture protégée

L'instabilité climatique pousse davantage de producteurs et d'investisseurs vers la production protégée sur le marché de l'agriculture intérieure en Amérique du Sud. Un document de travail du Fonds Monétaire International publié en mars 2025 a établi un lien entre le stress météorologique en Amérique du Sud et des sécheresses récurrentes, et a enregistré le Brésil à 2 événements de sécheresse par an dans un schéma amplifié par El Niño[2]Source : Fonds Monétaire International, « Fréquence des sécheresses en Amérique du Sud et implications macroéconomiques », Document de travail du FMI 2025/052, elibrary.imf.org. L'enquête officielle sur les récoltes au Brésil publiée en décembre 2024 a montré que la récolte du pays avait considérablement diminué d'une année sur l'autre, ce qui a renforcé le risque de production associé à l'agriculture en plein champ. L'inflation alimentaire a également augmenté en 2025, ce qui a montré que la pression météorologique atteignait les consommateurs et les détaillants plutôt que de rester uniquement au niveau de l'exploitation agricole. La ferme verticale de Quilicura d'AgroUrbana au Chili offre un contrepoint pratique, car elle a signalé 52 cycles de culture par an avec 95 % moins d'eau que l'agriculture en plein champ, prouvant que les environnements contrôlés peuvent dissocier la production de la volatilité des précipitations. Ce changement modifie la façon dont le risque agricole est évalué, car les actifs intérieurs sont de plus en plus traités comme une infrastructure de résilience au sein des chaînes d'approvisionnement alimentaire. Cette reclassification améliore les arguments en faveur du déploiement de capitaux sur le marché de l'agriculture intérieure en Amérique du Sud, en particulier pour les opérateurs disposant d'un débouché clair et d'un contrôle technique solide.

Expansion des investissements dans les serres et l'hydroponie

L'activité d'investissement a renforcé le marché de l'agriculture intérieure en Amérique du Sud tout au long de 2024 et 2025. AgroUrbana a finalisé un tour de pré-Série B de 6 millions USD en 2024 pour agrandir son site de Quilicura à 4 000 mètres carrésSource : Agrourbana, « AgroUrbana va étendre ses opérations d'agriculture verticale après un tour réussi de 6 millions USD, agrourbana.ag">[3] Amélioration de l'économie des coûts des diodes électroluminescentes et de l'automatisation

L'amélioration des coûts technologiques devient un facteur de croissance à long terme pour le marché de l'agriculture intérieure en Amérique du Sud, car la baisse des coûts des diodes électroluminescentes, l'intégration croissante de l'automatisation et l'adoption des énergies renouvelables améliorent l'efficacité opérationnelle des installations en environnement contrôlé. Étant donné que l'électricité et les systèmes de contrôle climatique restent les principales composantes des coûts d'exploitation, les entreprises d'agriculture intérieure se concentrent de plus en plus sur l'optimisation énergétique et les systèmes de culture automatisés pour améliorer la rentabilité, la cohérence de la production, l'efficacité de la main-d'œuvre et la fiabilité de la planification des cultures. Par conséquent, les améliorations continues de l'efficacité de l'éclairage, de l'automatisation de précision et de l'intégration des énergies renouvelables devraient renforcer la viabilité commerciale des opérations d'agriculture intérieure et élargir progressivement la gamme des cultures produites économiquement dans des environnements contrôlés à travers l'Amérique du Sud.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Exigences élevées en capital et en énergie | -2.5% | Brésil, Argentine et Chili à l'échelle nationale | Court terme (≤ 2 ans) |

| Expertise limitée en agronomie en environnement contrôlé | -1.3% | Mondial, plus aigu au Pérou et en Colombie | Moyen terme (2-4 ans) |

| Volatilité des devises affectant les technologies importées | -1.1% | Argentine, Brésil, Colombie et Pérou | Court terme (≤ 2 ans) |

| Infrastructure et disponibilité de l'électricité incohérentes | -0.8% | Pérou, Colombie et reste de l'Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exigences élevées en capital et en énergie

Le coût initial élevé reste le principal obstacle à un déploiement plus large sur le marché de l'agriculture intérieure en Amérique du Sud. Les informations divulguées par Pink Farms ont montré que l'énergie représentait 40 % des dépenses d'exploitation en 2025, ce qui explique à lui seul pourquoi de nombreuses installations peinent à dépasser la taille pilote sans accès à des conditions d'alimentation favorables. La charge en capital est encore plus lourde dans les marchés où la dette reste coûteuse et le financement de projets à long terme est limité. Cela ralentit l'expansion dans les endroits où l'insécurité alimentaire est forte mais le financement commercial est faible, notamment en Colombie intérieure, dans le nord du Brésil et dans certaines parties du Pérou. L'Argentine fait face à une version plus aiguë du même problème, car les systèmes climatiques et d'éclairage importés deviennent beaucoup plus coûteux après les cycles de dépréciation monétaire. Les petits opérateurs peuvent entrer avec des modèles de serres, mais les fermes verticales intérieures denses nécessitent encore de lourds investissements avant d'atteindre une base de coûts viable. Il en résulte que le marché de l'agriculture intérieure en Amérique du Sud croît plus rapidement dans les corridors urbains aisés que dans les endroits où la production locale pourrait combler les plus grandes lacunes d'approvisionnement.

Expertise limitée en agronomie en environnement contrôlé

Les talents restent un véritable goulot d'étranglement opérationnel pour le marché de l'agriculture intérieure en Amérique du Sud. Un reportage de mai 2026 a noté que de nombreuses institutions agricoles brésiliennes ne proposent toujours pas de filières formelles en agriculture en environnement contrôlé, ce qui oblige les opérateurs à former leur personnel en interne après l'embauche[4]Source : Conexão Safra, « Les spécialistes en agriculture en environnement contrôlé sont encore rares au Brésil », Conexão Safra, conexaosafra.com. Cette approche prend du temps et introduit une variation évitable dans le rendement, la gestion des nutriments et le calendrier des cultures. Le défi est plus grave au Pérou et en Colombie, où la base commerciale est plus petite et les réseaux de vulgarisation formels dans ce domaine sont encore limités. La production intérieure dépend d'une exécution précise, de sorte qu'une formation insuffisante peut rapidement se traduire par des pertes de récoltes et des retards dans la montée en puissance. Les opérateurs qui investissent tôt dans une formation structurée ou des partenariats universitaires peuvent se constituer un avantage durable en capital humain. Cela est important sur le plan commercial, car les supermarchés et les acheteurs institutionnels jugent les fournisseurs sur la cohérence, et pas seulement sur la capacité à mener une récolte à terme. Tant que la base de compétences ne s'approfondira pas, le marché de l'agriculture intérieure en Amérique du Sud continuera de connaître un déploiement plus lent en dehors des pôles les plus expérimentés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par système de culture : l'hydroponie ancre les revenus tandis que des systèmes de niche émergent

L'hydroponie représentait 48,2 % de la part du marché de l'agriculture intérieure en Amérique du Sud en 2025, maintenant sa position dominante en raison de la préférence des opérateurs de serres commerciales pour la distribution standardisée de nutriments, des cycles de culture plus rapides et des systèmes efficaces de gestion de l'eau. Dans le même temps, la culture intérieure à base de sol a gagné du terrain parmi les fermes sous serre en transition, recherchant une complexité technologique moindre et une compatibilité avec la culture biologique. Par conséquent, les systèmes hydroponiques sont restés commercialement dominants pour les légumes à feuilles, les herbes et les cultures horticoles premium produites dans le cadre d'opérations agricoles en environnement contrôlé.

L'aéroponie devrait croître à un TCAC de 15,1 % jusqu'en 2031, ce qui en fait le système à la croissance la plus rapide sur le marché de l'agriculture intérieure en Amérique du Sud. Cette croissance est portée par la priorité croissante accordée à l'efficacité de l'eau, à la gestion précise des nutriments et aux systèmes de production résilients face au climat. Depuis que le Paraná a introduit des filières de certification hydroponique en 2026 et qu'Embrapa a fait progresser la recherche sur la culture aéroponique en circuit fermé, la confiance commerciale dans les technologies avancées de culture intérieure a régulièrement augmenté. De plus, les systèmes de culture hybrides combinant la stabilité hydroponique et l'efficacité aéroponique attirent des investissements croissants pour la production de cultures à haute valeur ajoutée dans toute la région.

Par type d'installation : les fermes verticales mènent la croissance, les serres génèrent le volume

Les serres en verre et en polyéthylène représentaient 53,1 % du marché de l'agriculture intérieure en Amérique du Sud en 2025, portées par des exigences en capital plus faibles, une plus grande adaptabilité aux cultures et leur adéquation à la culture commerciale de légumes dans les conditions climatiques régionales. Ces systèmes de serres utilisent partiellement la lumière naturelle du soleil, permettant aux opérateurs de réduire leur dépendance énergétique tout en maintenant des environnements contrôlés pour des cultures telles que les tomates, les concombres, les poivrons et les légumes à feuilles. Par conséquent, les installations de serres sont restées le choix privilégié pour les opérations horticoles à grande échelle cherchant un équilibre entre productivité, évolutivité et efficacité opérationnelle.

Les fermes en conteneurs devraient croître à un TCAC de 14,8 % jusqu'en 2031, s'imposant comme le type d'installation à la croissance la plus rapide sur le marché de l'agriculture intérieure en Amérique du Sud. Cette croissance est attribuée à la demande croissante de déploiement modulaire, de production alimentaire localisée et à la capacité d'installer rapidement des systèmes dans des zones urbaines et à infrastructure limitée. Les systèmes compacts à base de conteneurs permettent une culture annuelle à proximité des centres de consommation, les rendant de plus en plus populaires pour la culture de légumes à feuilles, d'herbes et de légumes premium, raccourcissant ainsi les chaînes d'approvisionnement. De plus, les fermes verticales intérieures continuent d'attirer des investissements, car les avancées dans la gestion climatique assistée par intelligence artificielle, l'efficacité de l'eau et la production de cultures à haute fréquence renforcent leur évolutivité commerciale sur les marchés métropolitains.

Par type de culture : les fruits et légumes dominent, les cultures spécialisées élargissent les marges

Les fruits et légumes détenaient une part de 65,6 % en 2025, la part la plus élevée de ce segment du secteur de l'agriculture intérieure en Amérique du Sud. Les légumes à feuilles, les tomates, les concombres et les poivrons ont porté cette avance grâce à une demande fréquente des supermarchés et de la restauration. Les herbes et micropousses ont suivi comme une catégorie plus petite mais à plus haute valeur ajoutée. Les fleurs et plantes ornementales ont formé une niche premium distincte.

Les herbes, micropousses et produits spécialisés sont appelés à croître plus rapidement, avec un TCAC estimé à 13,2 % jusqu'en 2031, car ils génèrent des revenus plus élevés par kilogramme et s'adaptent aux fermes urbaines à empreinte limitée. Les fruits et légumes représentent le segment le plus important du marché de l'agriculture intérieure en Amérique du Sud en raison de la demande des détaillants, des chaînes de restauration et des consommateurs urbains pour des approvisionnements constants et annuels en produits frais de qualité fiable et avec des délais de livraison plus courts. De plus, les projets de culture de tomates en serre à grande échelle au Paraguay soulignent la viabilité commerciale de l'agriculture en environnement contrôlé pour la production à haut rendement de fruits et légumes dans les marchés régionaux émergents. Parallèlement, les programmes d'adaptation locale des semences au Chili facilitent la croissance de cultivars premium adaptés aux conditions d'agriculture intérieure tropicales et subtropicales.

Analyse géographique

Le Brésil détenait 49,1 % de la part du marché de l'agriculture intérieure en Amérique du Sud en 2025, ce qui en fait le leader régional incontesté en valeur. Cette position est liée à une forte demande métropolitaine, la Grande São Paulo dépassant à elle seule 21,6 millions d'habitants en 2025 et créant un bassin dense de consommation de produits frais pour les opérateurs commerciaux. Le Brésil disposait également de la base de pionniers la plus profonde de la région, menée par Pink Farms et BeGreen Fazendas Urbanas, ce qui a contribué à renforcer la familiarité des investisseurs et le savoir-faire opérationnel sur le marché de l'agriculture intérieure en Amérique du Sud. BeGreen Fazendas Urbanas a renforcé cet avantage grâce à son partenariat avec Vale S.A. à Nova Lima, où un site de 6 000 mètres carrés est destiné à produire selon un modèle de client ancre qui réduit le risque commercial.

Le Chili devrait afficher le TCAC le plus élevé de 9,5 % jusqu'en 2031. La croissance du pays est portée par le besoin de production agricole annuelle et les investissements croissants dans l'agriculture en environnement contrôlé. L'opération de Quilicura d'AgroUrbana et l'expansion hydroponique d'Atacama soutenue par l'INIA Intihuasi démontrent comment les initiatives privées et publiques renforcent l'infrastructure technique et de production pour l'agriculture intérieure. Ces développements positionnent le Chili comme le marché à la croissance la plus rapide sur le marché de l'agriculture intérieure en Amérique du Sud. L'Argentine joue un rôle plus modeste en valeur totale, mais offre un test important de résilience sous pression macroéconomique.

La Colombie développe ses capacités grâce à la demande urbaine à Bogotá et Medellín, mais elle manque encore d'un opérateur intérieur dédié dominant à l'échelle nationale. La trajectoire de développement du Pérou est davantage menée par le secteur public et le soutien aux moyens de subsistance constituent des moteurs majeurs à court terme. Le Paraguay a ajouté un point de référence solide en 2025 lorsque HidroBio S.A. a achevé sa première récolte commerciale de tomates en serre, créant ainsi un référentiel pour les marchés plus récents de la région. Le reste de l'Amérique du Sud s'appuie encore davantage sur des projets à petite échelle et des projets pilotes, ce qui laisse de la place aux opérateurs basés au Brésil et au Chili pour se développer à mesure que les conditions commerciales s'améliorent.

Paysage concurrentiel

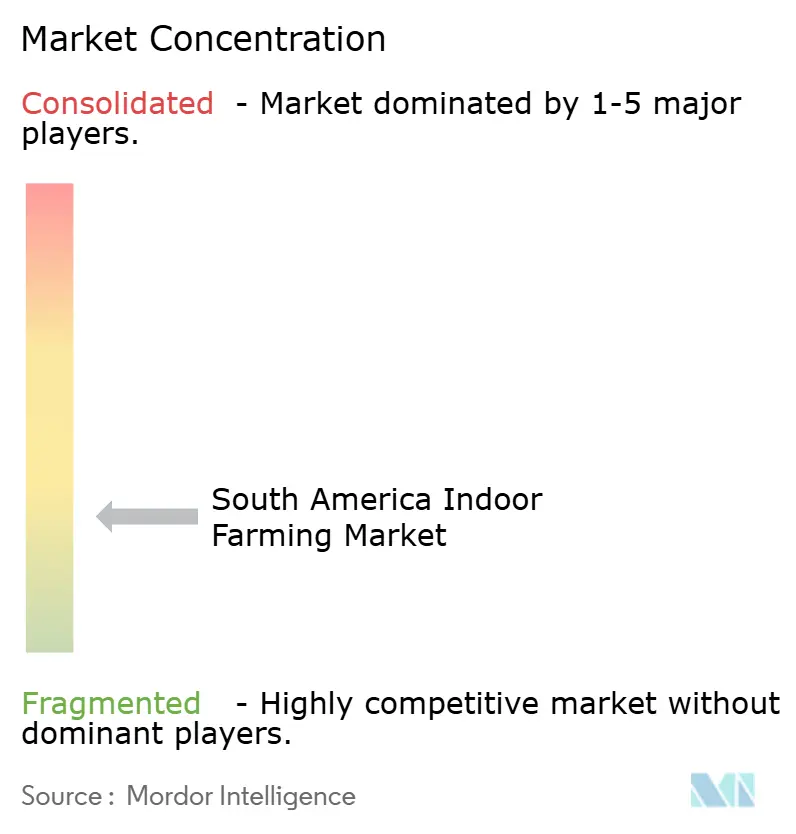

Le marché de l'agriculture intérieure en Amérique du Sud reste très fragmenté, avec de multiples opérateurs régionaux en concurrence dans les domaines de l'agriculture urbaine, de l'horticulture sous serre et des systèmes intégrés verticalement de produits frais. Des entreprises telles que Pink Farms, BeGreen Fazendas Urbanas, HidroBio S.A., Hidrohorta Zangalli et Cubo Farm continuent d'étendre leur capacité de production et leur présence dans la distribution dans certaines régions métropolitaines et de culture commerciale. Par conséquent, l'absence d'une plateforme régionale pleinement intégrée limite l'efficacité des achats, en particulier pour les systèmes d'éclairage importés, les capteurs, les technologies d'automatisation et l'infrastructure de contrôle climatique nécessaires aux opérations avancées d'agriculture intérieure.

Deux modèles concurrentiels deviennent plus visibles sur le marché de l'agriculture intérieure en Amérique du Sud. Le premier est le modèle du client ancre, dans lequel une demande institutionnelle à long terme réduit le risque commercial et soutient le financement de l'expansion. BeGreen Fazendas Urbanas a emprunté cette voie avec Vale S.A., d'abord par un déploiement initial à Águas Claras, puis par un accord plus large de 5 ans à Nova Lima. Le second modèle est la différenciation par la technologie, dans laquelle les logiciels de ferme, les recettes de culture et les données opérationnelles deviennent des actifs propriétaires. Le système d'intelligence artificielle d'AgroUrbana appelé Carmelo et les données opérationnelles accumulées par Pink Farms à partir de la base d'agriculture verticale du Brésil montrent comment le contrôle technique se transforme en avantage commercial.

Un troisième modèle est la réplication dans des zones géographiques sous-desservies grâce à des installations standardisées de taille moyenne. Le projet de serre de HidroBio S.A. au Paraguay en est un exemple utile, car il a prouvé une production commerciale dans un marché qui disposait de peu d'infrastructure d'agriculture intérieure préalable. Les espaces blancs restent vastes en Colombie, au Pérou et dans les marchés plus petits d'Amérique du Sud, où aucun opérateur ne détient encore un leadership clair. La technologie, la certification et l'approvisionnement en énergie convergent également comme outils concurrentiels plutôt que comme décisions séparées. Le mouvement de Pink Farms vers le marché libre de l'énergie au Brésil montre comment la stratégie opérationnelle commence à compter autant que la conception de la culture sur le marché de l'agriculture intérieure en Amérique du Sud. Les entreprises qui combinent des acheteurs fiables, une expansion disciplinée et des systèmes techniques plus solides sont susceptibles de façonner la prochaine phase de consolidation régionale.

Leaders du secteur de l'agriculture intérieure en Amérique du Sud

-

Pink Farms

-

BeGreen Fazendas Urbanas

-

HidroBio S.A.

-

Hidrohorta Zangalli

-

Cubo Farm

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : HidroBio S.A., basée au Paraguay, a conclu un partenariat avec Froniva pour déployer des systèmes de surveillance des cultures et d'optimisation des serres alimentés par l'intelligence artificielle, améliorant la gestion de la culture basée sur les données et l'efficacité opérationnelle dans la production de légumes en environnement contrôlé.

- Août 2025 : BeGreen Fazendas Urbanas a signé un accord de comodato de 5 ans avec Vale S.A. pour exploiter une installation de culture de 6 000 m² dans le complexe minier de Vale à Nova Lima, dans le Minas Gerais. Le partenariat établit un modèle évolutif pour convertir les infrastructures d'entreprise inactives en actifs producteurs d'aliments, avec un potentiel de réplication clair dans l'ensemble du réseau plus large d'installations minières de Vale au Brésil.

- Mai 2024 : AgroUrbana a levé 6 millions USD pour améliorer ses opérations d'agriculture verticale au Chili, en s'appuyant sur le succès de ses systèmes de production en environnement contrôlé existants. Cette expansion renforce l'infrastructure d'agriculture intérieure en Amérique du Sud en augmentant la capacité de production annuelle de légumes à feuilles et en promouvant l'adoption de technologies de culture assistées par intelligence artificielle.

Périmètre du rapport sur le marché de l'agriculture intérieure en Amérique du Sud

L'agriculture intérieure désigne la culture de plantes dans des installations en environnement contrôlé où la température, la lumière, l'humidité, l'eau et les conditions nutritives sont activement gérées pour permettre une production agricole annuelle indépendante des conditions climatiques extérieures. Le rapport sur le marché de l'agriculture intérieure en Amérique du Sud est segmenté par système de culture (hydroponie, aéroponie, aquaponie, culture à base de sol et hybride), par type d'installation (serres en verre ou en polyéthylène, fermes verticales intérieures, fermes en conteneurs, systèmes intérieurs de culture en eau profonde et autres types d'installations), par type de culture (fruits et légumes, herbes et micropousses, fleurs et plantes ornementales et autres) et par pays (Brésil, Argentine, Chili, Colombie, Pérou et reste de l'Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Hydroponie |

| Aéroponie |

| Aquaponie |

| Culture à base de sol |

| Hybride |

| Serres en verre ou en polyéthylène |

| Fermes verticales intérieures |

| Fermes en conteneurs |

| Systèmes intérieurs de culture en eau profonde |

| Autre type d'installation |

| Fruits et légumes | Légumes à feuilles |

| Tomate | |

| Concombre | |

| Poivron et piment | |

| Fraise | |

| Autres fruits et légumes | |

| Herbes et micropousses | Basilic |

| Menthe | |

| Persil et coriandre | |

| Autres herbes et micropousses | |

| Fleurs et plantes ornementales | Fleurs coupées |

| Plantes ornementales en pot | |

| Autres |

| Brésil |

| Argentine |

| Chili |

| Colombie |

| Pérou |

| Reste de l'Amérique du Sud |

| Par système de culture | Hydroponie | |

| Aéroponie | ||

| Aquaponie | ||

| Culture à base de sol | ||

| Hybride | ||

| Par type d'installation | Serres en verre ou en polyéthylène | |

| Fermes verticales intérieures | ||

| Fermes en conteneurs | ||

| Systèmes intérieurs de culture en eau profonde | ||

| Autre type d'installation | ||

| Par type de culture | Fruits et légumes | Légumes à feuilles |

| Tomate | ||

| Concombre | ||

| Poivron et piment | ||

| Fraise | ||

| Autres fruits et légumes | ||

| Herbes et micropousses | Basilic | |

| Menthe | ||

| Persil et coriandre | ||

| Autres herbes et micropousses | ||

| Fleurs et plantes ornementales | Fleurs coupées | |

| Plantes ornementales en pot | ||

| Autres | ||

| Par pays | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'agriculture intérieure en Amérique du Sud ?

Il s'élevait à 1,64 milliard USD en 2026 et devrait atteindre 2,74 milliards USD d'ici 2031, progressant à un taux de croissance annuel composé de 10,8 %.

Quel pays mène les revenus régionaux ?

Le Brésil était en tête avec 49,1 % de la valeur totale en 2025, soutenu par sa grande base de consommateurs urbains, ses opérateurs pionniers et une participation plus forte des investisseurs.

Quel système de culture occupe la position la plus solide ?

L'hydroponie était en tête avec une part de revenus de 48,2 % en 2025, car elle s'aligne bien avec les normes du commerce de détail formel et les pratiques établies en environnement contrôlé.

Pourquoi les acheteurs se tournent-ils vers l'approvisionnement en environnement contrôlé ?

Les acheteurs du commerce de détail urbain et de la restauration ont besoin d'une qualité annuelle, d'une traçabilité et d'une cohérence de l'approvisionnement, tandis que la volatilité climatique réduit la prévisibilité de la production en plein champ.

Dernière mise à jour de la page le: