Taille et part de marché des équipements de chauffage résidentiels aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

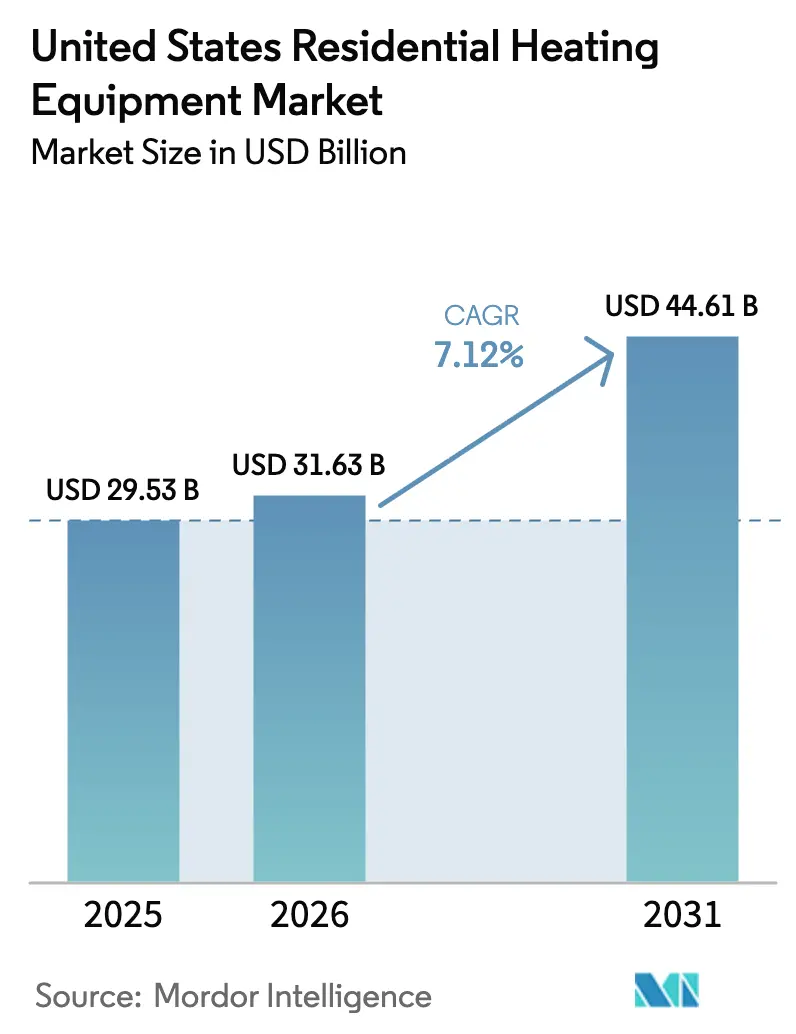

| Taille du marché de l'année de base (2025) | 29.53 Milliards de dollars |

| Taille du Marché (2026) | 31.63 Milliards de dollars |

| Taille du Marché (2031) | 44.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

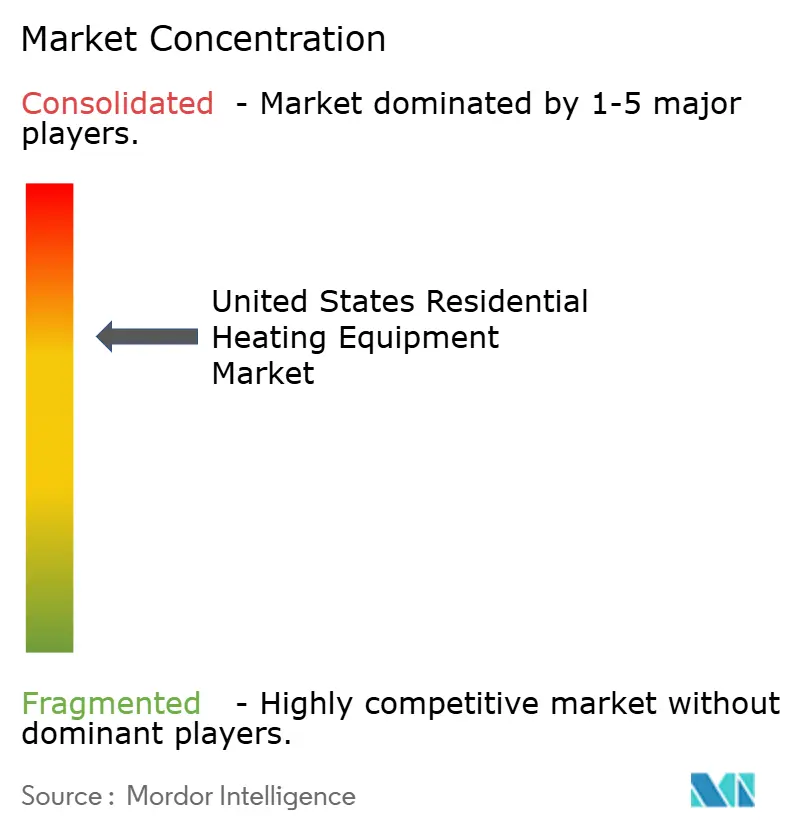

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de chauffage résidentiels aux États-Unis par Mordor Intelligence

La taille du marché des équipements de chauffage résidentiels aux États-Unis en 2026 est estimée à 31,63 milliards USD, en progression par rapport à la valeur 2025 de 29,53 milliards USD, avec des projections à 44,61 milliards USD pour 2031, affichant un TCAC de 7,12 % sur la période 2026-2031. La croissance est portée par la convergence des incitations fiscales fédérales, des mandats d'électrification des États et des avancées technologiques en climat froid qui réduisent les coûts d'exploitation et élargissent la viabilité géographique des pompes à chaleur. Les constructeurs accélèrent les modifications de spécifications avant l'échéance du code de la Californie de janvier 2026, tandis que les propriétaires avancent leurs décisions de remplacement pour bénéficier du crédit d'amélioration énergétique des logements (Energy Efficient Home Improvement Credit). Les fabricants qui progressent le plus rapidement sur les conceptions à variateur de vitesse et les plateformes de réfrigérants compatibles A2L obtiennent des primes de prix et sécurisent des espaces en rayon chez les distributeurs, alors que la pénurie de main-d'œuvre qualifiée limite la capacité d'installation. La volatilité du prix du gaz naturel, allant de 2,57 USD/MMBtu en 2023 à des pics régionaux supérieurs à 18 USD/MMBtu, oriente les propriétaires vers des options indépendantes du combustible, mais l'écart de coût en capital entre une pompe à chaleur et une chaudière à gaz de base persiste malgré les subventions. Sur la période de prévision, les contrôles interactifs avec le réseau électrique sont en passe de créer de nouveaux flux de revenus grâce aux programmes de réponse à la demande, inclinant davantage l'économie du cycle de vie en faveur des équipements électriques à haute efficacité.

Principales conclusions du rapport

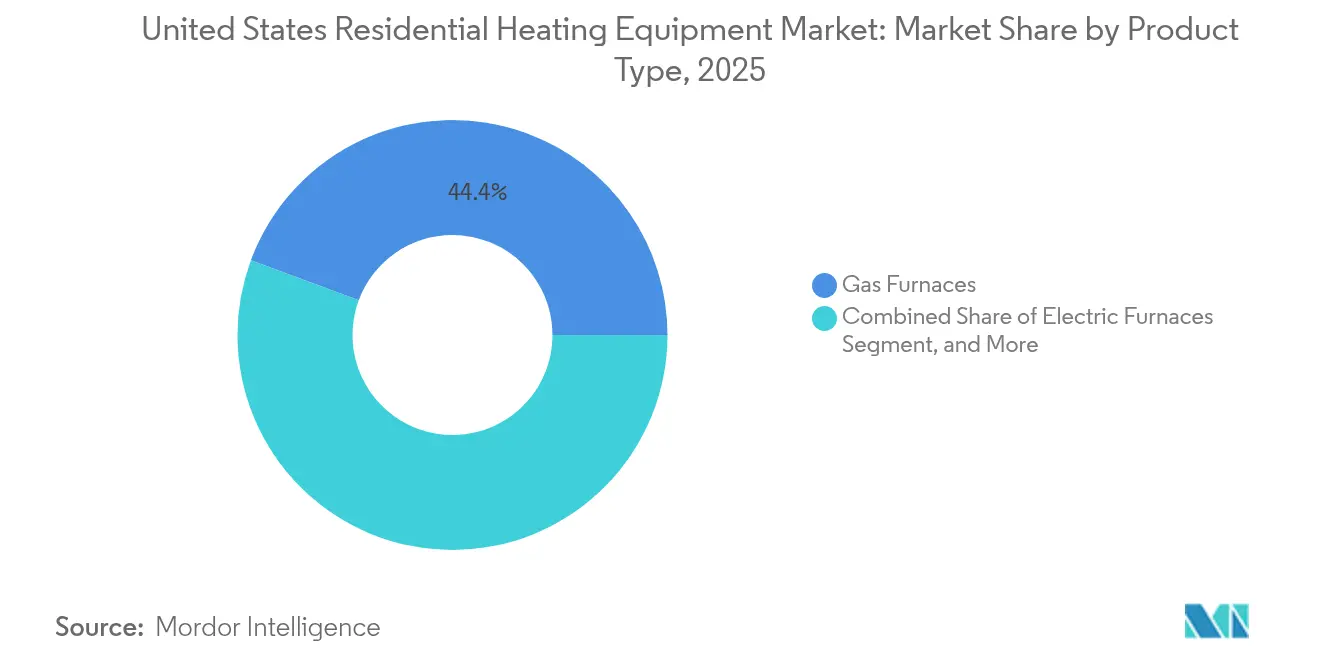

- Par type de produit, les chaudières à gaz ont représenté 44,35 % de la part de marché des équipements de chauffage résidentiels aux États-Unis en 2025, tandis que les pompes à chaleur pour climat froid progressent à un TCAC de 10,78 % jusqu'en 2031.

- Par technologie, les systèmes sans condensation ont représenté 56,05 % de la taille du marché des équipements de chauffage résidentiels aux États-Unis en 2025, tandis que les plateformes à variateur de vitesse devraient s'étendre à un TCAC de 12,15 % jusqu'en 2031.

- Par utilisateur final, les maisons individuelles ont représenté 64,35 % de la demande en 2025 ; le résidentiel collectif est le segment à la croissance la plus rapide, avec un TCAC de 11,22 % jusqu'en 2031.

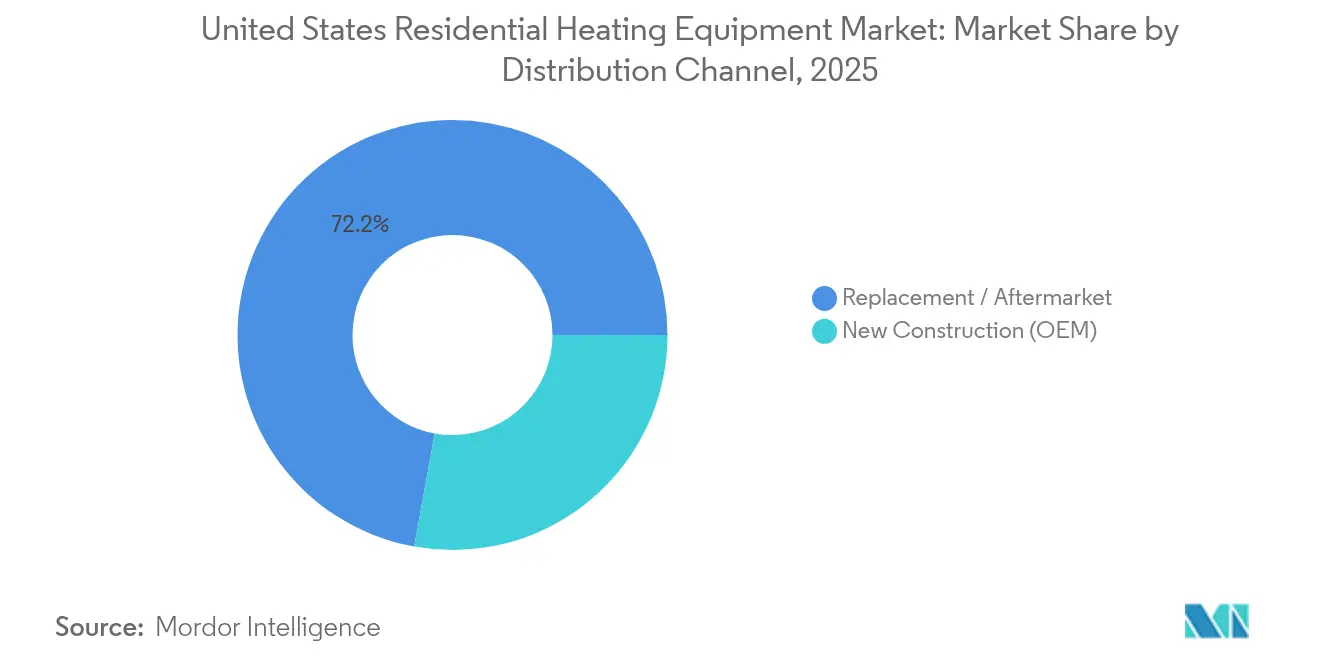

- Par canal de distribution, le remplacement/marché secondaire a capté 72,15 % du chiffre d'affaires en 2025 ; les ventes en construction neuve devraient progresser à un TCAC de 9,58 % à mesure que les codes d'électrification des États imposent l'adoption obligatoire des pompes à chaleur.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des équipements de chauffage résidentiels aux États-Unis

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Crédits d'impôt fédéraux et remises IRA pour les pompes à chaleur à haute efficacité | +2.1% | National, avec une adoption plus élevée dans le Nord-Est et la Côte Ouest | Moyen terme (2 à 4 ans) |

| Codes de construction d'électrification au niveau des États | +1.8% | Californie, New York, Washington, Massachusetts, avec répercussions sur les États voisins | Long terme (≥ 4 ans) |

| Prime de valeur à la revente pour les systèmes certifiés ENERGY STAR | +0.9% | National, concentré dans les marchés immobiliers à haute valeur | Moyen terme (2 à 4 ans) |

| Avancées technologiques des pompes à chaleur pour climat froid | +1.4% | États du Nord, région des Grands Lacs, Montagne de l'Ouest | Court terme (≤ 2 ans) |

| Revenus de réponse à la demande activés par les thermostats intelligents | +0.7% | Régions à contrainte de réseau : Texas, Californie, territoires ISO du Nord-Est | Court terme (≤ 2 ans) |

| Cycle de remplacement du parc immobilier vieillissant | +1.6% | National, avec concentration dans la Rust Belt et les développements suburbains plus anciens | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Crédits d'impôt fédéraux et remises IRA pour les pompes à chaleur à haute efficacité

Les incitations fiscales couvrent désormais 30 % des coûts de projet jusqu'à 2 000 USD, et les ménages à revenus faibles à modérés peuvent bénéficier de remises supplémentaires portant le soutien total à plus de 50 % du coût installé.[1]ENERGY STAR, "Normes les plus efficaces 2025," energystar.gov Les nouvelles règles d'éligibilité 2025 exigeant la certification ENERGY STAR Most Efficient poussent les fabricants vers des compresseurs plus performants et une logique à variateur, raccourcissant les cycles de renouvellement des produits. Une liste actualisée des fabricants qualifiés de l'IRS (Service des impôts intérieurs) inclut Carrier, Lennox et Rheem, garantissant la distribution grand public des modèles conformes.[2]Service des impôts intérieurs (Internal Revenue Service), "Fabricants qualifiés d'appareils électroménagers à économie d'énergie," irs.gov

Codes de construction d'électrification au niveau des États

Les normes d'efficacité énergétique des bâtiments de Californie 2025 obligent les constructeurs à installer des pompes à chaleur dans les nouvelles maisons à partir de janvier 2026, un modèle que Washington, l'Oregon et New York adaptent déjà.[3]Commission californienne de l'énergie (California Energy Commission), "Normes d'efficacité énergétique des bâtiments 2025," energy.ca.gov Des annexes optionnelles dans l'IECC 2024 (Code international pour la conservation de l'énergie) fournissent un langage prêt à l'emploi permettant aux États d'ajouter des exigences prêtes pour l'électrique aux permis de rénovation, étendant la portée de la politique au marché du remplacement.

Avancées technologiques des pompes à chaleur pour climat froid

Les huit participants au Défi des pompes à chaleur pour climat froid du Département de l'énergie (Department of Energy) ont achevé les tests sur le terrain en 2024 ; la pompe à chaleur Infinity de Carrier a maintenu 100 % de capacité à 0 °F, tandis que l'IDS Ultra de Bosch a conservé une production efficace à –13 °F. Les variateurs de vitesse, les cycles à injection de vapeur améliorés et les séquences de dégivrage par apprentissage automatique se combinent pour surmonter la dégradation historique de capacité dans les régions nordiques et ouvrir une nouvelle demande adressable.

Cycle de remplacement du parc immobilier vieillissant

Environ 40 % des logements aux États-Unis nécessiteront un remplacement du système dans les dix prochaines années, coïncidant avec le pic des incitations fédérales. Les remplacements d'urgence représentent 60 % des ventes de systèmes CVC résidentiels, favorisant les distributeurs disposant de stocks importants et de réseaux d'entrepreneurs disponibles 24 heures sur 24. Alors que l'âge médian des logements approche 40 ans, la vague de remplacement offre un volume prévisible qui lisse l'exposition aux cycles de construction neuve.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût en capital initial élevé par rapport aux chaudières à gaz de base | -1.9% | National, plus prononcé sur les marchés sensibles aux prix et dans les zones rurales | Court terme (≤ 2 ans) |

| Volatilité du prix du gaz naturel compliquant le délai de retour sur investissement | -0.8% | Variations régionales : zones dépendantes du gaz dans le Nord-Est et le Midwest | Moyen terme (2 à 4 ans) |

| Contraintes du réseau électrique lors des événements de grand froid | -0.6% | Territoire ERCOT du Texas, Californie lors des périodes de pointe de la demande | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée pour l'installation de pompes à chaleur | -1.3% | National, aiguë dans les zones métropolitaines à forte croissance | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital initial élevé par rapport aux chaudières à gaz de base

Les prix installés des pompes à chaleur se situent entre 8 000 et 15 000 USD, contre 4 000 à 8 000 USD pour les chaudières à gaz, et l'écart persiste même après application des crédits. Les dépenses supplémentaires pour la mise à niveau du tableau électrique et la manipulation des réfrigérants prolongent le délai de retour sur investissement dans les régions à faible prix du gaz. Le Conseil américain pour une économie économe en énergie (American Council for an Energy-Efficient Economy) note que la rentabilité s'améliore nettement dans les zones comptant moins de 7 000 degrés-jours de chauffage.

Pénurie de main-d'œuvre qualifiée pour l'installation de pompes à chaleur

Le secteur fait face à 42 500 postes annuels à pourvoir et accuse un retard en matière de capacité de formation, ce qui fait monter les primes de main-d'œuvre alors même que les incitations stimulent la demande. Les réfrigérants A2L introduisent de nouveaux protocoles de sécurité, allongeant les durées de formation des installateurs et concentrant les talents dans les centres urbains, laissant les propriétaires ruraux sous-desservis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les pompes à chaleur défient la domination des chaudières à gaz

Les chaudières à gaz ont représenté 44,35 % du marché des équipements de chauffage résidentiels aux États-Unis en 2025, mais les pompes à chaleur pour climat froid progressent à un TCAC de 10,78 %, ce qui menace d'éroder rapidement cette part. La taille du marché des équipements de chauffage résidentiels aux États-Unis pour les pompes à chaleur pour climat froid devrait s'élargir considérablement à mesure que le défi du Département de l'énergie prouve leur viabilité à des températures inférieures à zéro. Les systèmes hybrides associant une pompe à chaleur à un étage de gaz secondaire offrent une voie de migration pour les propriétaires réticents à une électrification totale, et ils maintiennent le confort lors des événements de vortex polaire.

Les crédits fédéraux allant jusqu'à 2 000 USD sur les chauffe-eau à pompe à chaleur encouragent les rénovations groupées chauffage-eau chaude, augmentant la valeur moyenne des commandes pour les entrepreneurs. Les chaudières électriques se maintiennent dans les États riches en énergies renouvelables où les tarifs d'électricité en heures pleines/heures creuses restent inférieurs aux prix saisonniers du gaz, tandis que les chaudières à eau chaude subissent une attrition sauf dans les marchés hydroponiques historiques. Les fabricants capables de fournir des formats gainables en 240 V et sans gaine en 120 V occupent une position plus solide auprès des distributeurs désireux de rationaliser leurs décisions de stockage.

Par technologie : les variateurs de vitesse stimulent les gains d'efficacité

Les plateformes sans condensation représentaient encore 56,05 % de la part de marché des équipements de chauffage résidentiels aux États-Unis en 2025, mais les prochaines mises à jour fédérales relatives aux exigences minimales d'efficacité orientent les commandes vers les unités à condensation et à variateur. Les compresseurs à vitesse variable progressent à un TCAC de 12,15 %, permettant un fonctionnement de suivi de charge qui réduit les pertes de cyclage et débloque des paiements de réponse à la demande d'une valeur de 50 à 100 USD par an dans certains territoires d'opérateurs indépendants du système (ISO).

La taille du marché des équipements de chauffage résidentiels aux États-Unis pour les systèmes connectés intelligents est appelée à s'accélérer à mesure que les fournisseurs d'électricité offrent des crédits de facture aux ménages acceptant des baisses de température de 2 heures lors des périodes de tension du réseau. La conformité A2L entraîne des reconceptions intégrant la détection de fuites par capteurs multiples, tandis que l'analyse en nuage (cloud analytics) fournit des alertes de maintenance prédictive qui réduisent les déplacements des techniciens de service. La phase de transition favorise les équipementiers (OEM) capables de certifier un écosystème complet sécurisé pour les réfrigérants, incluant le matériel de récupération et les modules de formation.

Par canal de distribution : le marché du remplacement domine les ventes d'équipements

Le canal de remplacement a capté 72,15 % des expéditions de 2025, soulignant la maturité de la base installée et la nature urgente des échanges d'urgence. Les distributeurs offrant une livraison de nuit et une assistance technique 24h/24 et 7j/7 fidélisent les entrepreneurs qui influencent 80 % des choix des propriétaires au moment de la panne. La taille du marché des équipements de chauffage résidentiels aux États-Unis liée à la construction neuve, bien que plus faible, progresse à un TCAC de 9,58 % à mesure que les États introduisent des normes obligatoires relatives aux pompes à chaleur.

Les équipementiers (OEM) qui synchronisent leurs lancements de produits avec les fenêtres de stockage de pré-saison des distributeurs atténuent le risque de pertes de ventes dues à des ruptures de stock. Les outils de devis numériques reliant les tablettes des entrepreneurs aux stocks en temps réel des entrepôts permettent des taux de conclusion plus rapides et orientent la préférence de marque lors des décisions de remplacement. Les distributeurs tournés vers l'avenir expérimentent également des modèles d'abonnement regroupant l'équipement, la maintenance et les mises à niveau de thermostats intelligents en mensualités prévisibles.

Par utilisateur final : le résidentiel collectif accélère l'électrification

Les maisons individuelles ont généré 64,35 % du chiffre d'affaires 2025, mais les projets de résidentiel collectif enregistrent le TCAC le plus rapide à 11,22 % jusqu'en 2031, les promoteurs urbains cherchant à réduire leur empreinte carbone et à simplifier les agencements de ventilation. La taille du marché des équipements de chauffage résidentiels aux États-Unis pour les systèmes de pompes à chaleur centralisés dans les tours d'appartements est soutenue par des économies d'échelle qui réduisent le coût par unité et rationalisent les contrats de maintenance.

Les dispositions de câblage prêt pour l'électrique ajoutées à l'IECC 2024 garantissent que même les bâtiments équipés de gaz peuvent passer au chauffage électrique lors de futures rénovations, une caractéristique que les investisseurs intègrent désormais dans leurs évaluations. Les logements préfabriqués nécessitent des équipements sur mesure conformes aux réglementations du Département du logement et du développement urbain (HUD) ; les fournisseurs capables de concevoir des unités compactes à haute pression statique détiennent un avantage de niche. Les associations de copropriété pèsent les coûts d'infrastructure des parties communes par rapport au bénéfice de la propriété individuelle, orientant l'adoption vers des modèles de production partagée.

Analyse géographique

La diversité climatique régionale, les coûts locaux de l'énergie et les mandats des États façonnent les trajectoires d'adoption. Le Nord-Est et la Côte Ouest sont en tête de l'adoption des pompes à chaleur grâce à des politiques d'électrification agressives, des prix du gaz livré plus élevés et des incitations robustes des fournisseurs d'électricité. Le code de la Californie 2025 exige des pompes à chaleur dans tous les nouveaux logements à partir de janvier 2026, un modèle que l'Oregon, Washington et New York reproduisent. Le marché des équipements de chauffage résidentiels aux États-Unis bénéficie de ces mandats, les constructeurs passant des commandes anticipées pour assurer la conformité des projets.

Le Sud-Est profite d'hivers doux qui maximisent le coefficient de performance, faisant des pompes à chaleur le choix par défaut pour les nouvelles constructions même sans mandats. Le gel de l'ERCOT en 2021 et les pics estivaux de 2023 ont placé la fiabilité au cœur des préoccupations au Texas ; les propriétaires sont désormais favorables aux systèmes bi-énergie ou couplés à des générateurs qui préservent le confort lorsque la stabilité du réseau est défaillante. Le Midwest et la Montagne de l'Ouest s'appuyaient historiquement sur un gaz bon marché, mais les avancées en matière de performance en climat froid couplées à la volatilité des prix des matières premières penchent les analyses coût-avantage en faveur de l'électrification.

La capacité d'installation varie. Les zones métropolitaines attirent les techniciens, réduisant les délais des projets, tandis que les comtés ruraux subissent des délais d'attente dépassant quatre semaines lors des pics de saison de remplacement. Les remises fédérales profitent de manière disproportionnée aux codes postaux à revenus plus élevés dans le cadre des crédits d'impôt proportionnels, mais les remises directes administrées par les États commencent à combler l'écart d'équité dans les communautés à faibles revenus. Sur la période de prévision, les différences régionales d'intensité carbone du réseau électrique influenceront davantage le choix technologique à mesure que les municipalités adopteront des normes de performance des bâtiments basées sur les émissions.

Paysage concurrentiel

Les huit premiers fournisseurs, notamment Carrier, Lennox, Trane, Bosch, Rheem et Johnson Controls, contrôlent légèrement plus de 90 % du chiffre d'affaires, conférant au marché des équipements de chauffage résidentiels aux États-Unis une structure modérément concentrée. Les économies d'échelle permettent à ces entreprises d'absorber les coûts de transition vers les réfrigérants A2L et de financer des lignes d'assemblage nationales qui raccourcissent les délais de livraison. L'acquisition en 2024 par Bosch des actifs CVC résidentiels de Johnson Controls pour 8 milliards USD (7,3 milliards EUR) a élargi son empreinte dans les systèmes gainables et a presque doublé son chiffre d'affaires CVC, illustrant une voie de croissance externe vers la mise à l'échelle des pompes à chaleur.

Les alliances stratégiques illustrent la couverture technologique. La coentreprise Samsung-Lennox s'adresse aux niches du débit de réfrigérant variable et du sans-gaine. Trane et Mitsubishi maintiennent un partenariat parallèle axé sur l'expertise en variateur. Les dépôts de brevets mettent en évidence un glissement vers des cycles de dégivrage algorithmiques, la fusion de capteurs pour la détection de fuites et des microprogrammes réactifs au réseau. Les lancements de produits mettent de plus en plus en avant des contrôles prêts pour les API s'intégrant aux places de marché des fournisseurs d'électricité, positionnant les équipementiers (OEM) comme fournisseurs de plateformes de services énergétiques plutôt que de simples fournisseurs d'équipements.

La dynamique de la chaîne d'approvisionnement façonne la posture concurrentielle. Les compresseurs et les cartes à variateur restent des points d'exposition ; les fournisseurs qui achètent des semi-conducteurs à l'avance ou co-investissent avec des fabricants de semi-conducteurs sécurisent la priorité d'allocation. La pénurie de main-d'œuvre valorise les académies de formation des installateurs solides ; Carrier University a formé 30 000 techniciens en 2024, un facteur différenciant lors de la transition A2L. Les contrats d'exclusivité avec les distributeurs se resserrent à mesure que des acteurs nationaux tels que Watsco exploitent l'analyse de données pour guider les stocks et les fonds de publicité coopérative, renforçant la fidélité à la marque parmi les entrepreneurs.

Leaders du secteur des équipements de chauffage résidentiels aux États-Unis

Daikin Industries Ltd.

Emerson Electric Co.

Robert Bosch LLC

Lennox International Inc.

Johnson Controls International plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Carrier Global a enregistré une croissance organique des ventes de 2 % et une hausse de 20 % dans les segments résidentiel et commercial, citant des commandes robustes de pompes à chaleur en Amérique du Nord.

- Avril 2025 : Lennox International a enregistré une croissance de 7 % de ses solutions de confort résidentiel (Home Comfort Solutions) grâce aux nouveaux lancements de produits R-454B et à un partenariat de débit de réfrigérant variable (VRF) avec Samsung.

- Janvier 2025 : ecobee a lancé le thermostat intelligent Essential (Smart Thermostat Essential), réduisant les prix d'entrée de gamme pour stimuler les taux d'adoption dans les projets de rénovation de milieu de gamme.

- Septembre 2024 : Rheem Manufacturing a annoncé un accord pour acquérir Nortek Global HVAC, renforçant la profondeur de distribution et comblant les lacunes du portefeuille dans les systèmes gainables haut de gamme.

Périmètre du rapport sur le marché des équipements de chauffage résidentiels aux États-Unis

Les équipements de chauffage résidentiels comprennent les chaudières, les chauffe-air et chauffe-eau, les pompes à chaleur et autres équipements fournissant de la chaleur par l'électricité dans l'espace résidentiel afin d'assurer le confort des occupants. Le marché des équipements de chauffage résidentiels aux États-Unis est segmenté par type (chaudières, chauffe-air et chauffe-eau, pompes à chaleur, chaudières à eau chaude).

| Chaudières à gaz |

| Chaudières électriques |

| Chaudières à eau chaude |

| Chauffe-air et chauffe-eau |

| Pompes à chaleur |

| Systèmes hybrides |

| Autres types |

| À condensation |

| Sans condensation |

| À variateur de vitesse |

| Connecté intelligent |

| Maisons individuelles |

| Résidentiel collectif |

| Logements préfabriqués |

| Autres utilisateurs finaux |

| Remplacement / Marché secondaire |

| Construction neuve (OEM) |

| Par type de produit | Chaudières à gaz |

| Chaudières électriques | |

| Chaudières à eau chaude | |

| Chauffe-air et chauffe-eau | |

| Pompes à chaleur | |

| Systèmes hybrides | |

| Autres types | |

| Par technologie | À condensation |

| Sans condensation | |

| À variateur de vitesse | |

| Connecté intelligent | |

| Par utilisateur final | Maisons individuelles |

| Résidentiel collectif | |

| Logements préfabriqués | |

| Autres utilisateurs finaux | |

| Par canal de distribution | Remplacement / Marché secondaire |

| Construction neuve (OEM) |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des équipements de chauffage résidentiels aux États-Unis ?

Le marché est évalué à 31,63 milliards USD en 2026 et devrait atteindre 44,61 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les pompes à chaleur pour climat froid progressent à un TCAC de 10,78 % jusqu'en 2031, surpassant toutes les autres catégories de produits.

Pourquoi les pompes à chaleur gagnent-elles des parts face aux chaudières à gaz ?

Les crédits d'impôt fédéraux, les codes d'électrification des États et les nouvelles conceptions à variateur pour climat froid ont réduit les coûts de possession et amélioré les performances aux températures glaciales.

Quelle est l'importance du marché du remplacement par rapport à la construction neuve ?

Les ventes de remplacement et de marché secondaire représentent 72,15 % du chiffre d'affaires 2025, tandis que les expéditions en construction neuve progressent à un TCAC de 9,58 % à mesure que davantage d'États rendent obligatoire l'installation de pompes à chaleur.

Quel est le principal obstacle à une adoption plus rapide des pompes à chaleur ?

Les coûts en capital initiaux plus élevés restent le principal frein, même après les incitations, suivis d'une pénurie d'installateurs qualifiés.

Quelles régions sont en tête de l'adoption des pompes à chaleur ?

Le Nord-Est et la Côte Ouest arrivent en tête grâce à des mandats d'électrification agressifs, des prix du gaz naturel plus élevés et des programmes d'incitation robustes des fournisseurs d'électricité.

Dernière mise à jour de la page le: