Taille et part du marché du chauffage par le sol

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

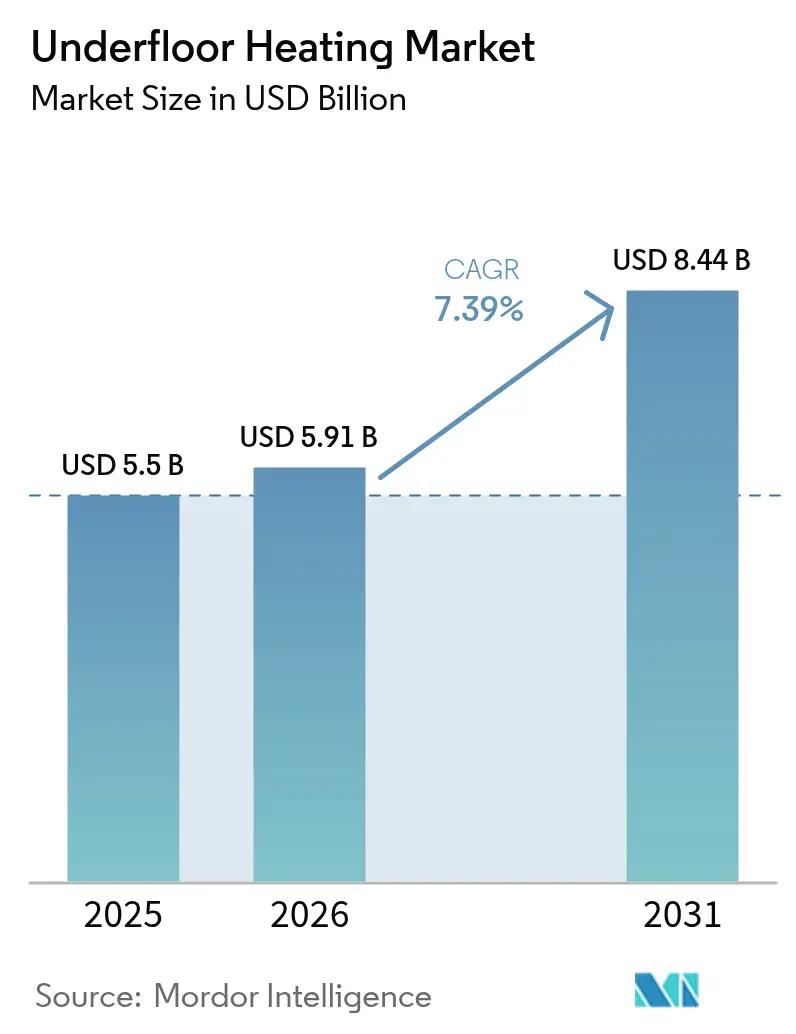

| Taille du Marché (2026) | 5.91 Milliards de dollars |

| Taille du Marché (2031) | 8.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.39% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chauffage par le sol par Mordor Intelligence

La taille du marché du chauffage par le sol était évaluée à 5,5 milliards USD en 2025 et devrait croître de 5,91 milliards USD en 2026 pour atteindre 8,44 milliards USD d'ici 2031, à un TCAC de 7,39 % au cours de la période de prévision (2026-2031). Cette croissance reflète des mandats d'efficacité énergétique plus stricts, une urbanisation rapide et une sensibilisation accrue aux solutions de confort à faible émission de carbone. L'agenda des bâtiments à émissions nulles en Europe stimule la demande, tandis que la région Asie-Pacifique bénéficie des programmes de villes intelligentes et d'un déploiement robuste des pompes à chaleur. Le matériel reste le fondement des revenus, en raison de la forte demande en tuyaux et câbles à grande échelle ; cependant, les services évoluent vers un flux de revenus stratégique à mesure que les contrôles connectés créent des opportunités de valeur à vie. La concurrence se déplace d'une simple fourniture de matériel vers des offres basées sur des plateformes qui associent des sources de chaleur hydroniques ou électriques à des services d'optimisation pilotés par les données. Les projets hôteliers haut de gamme, les programmes de rénovation numérisés et les composants biosourcés constituent collectivement le vivier d'opportunités le plus attractif au cours de la période de prévision.

Principaux enseignements du rapport

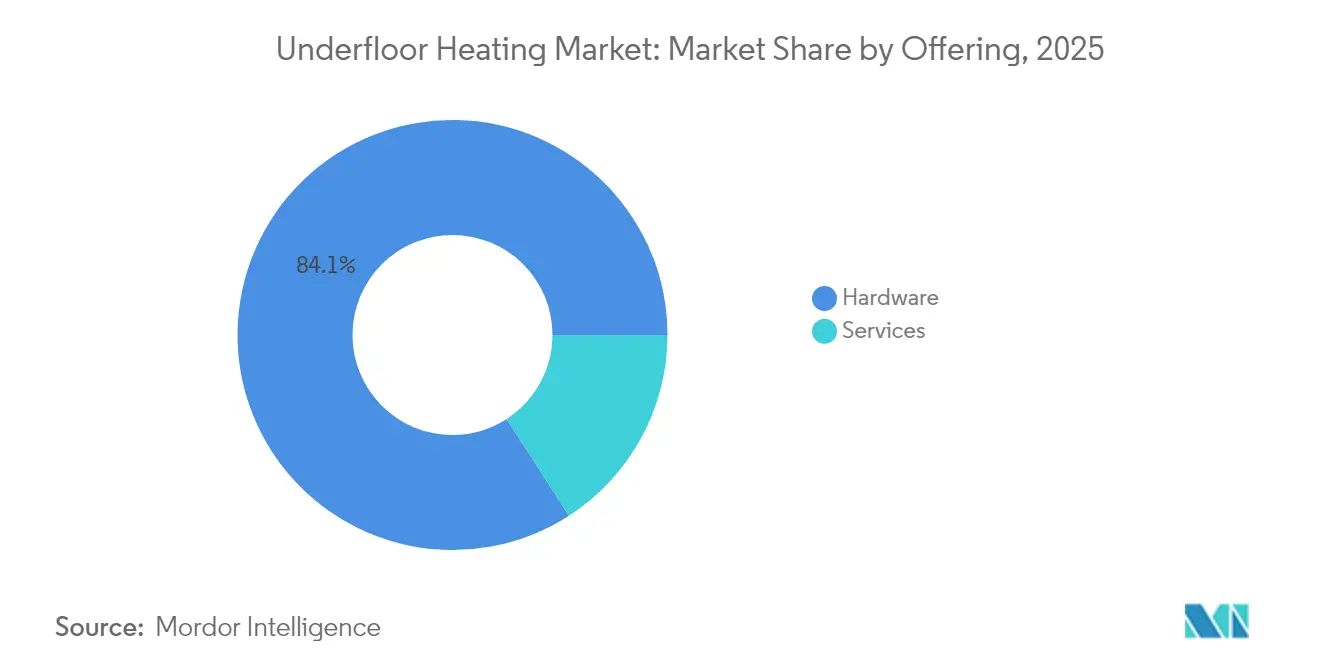

- Par offre, le matériel a dominé avec une part de revenus de 84,12 % du marché du chauffage par le sol en 2025, tandis que les services devraient croître à un TCAC de 8,92 % jusqu'en 2031.

- Par type de système, les solutions hydroniques détenaient une part de marché de 60,85 % sur le marché du chauffage par le sol en 2025, et les alternatives électriques devraient se développer à un TCAC de 8,34 % jusqu'en 2031.

- Par composant, les tuyaux et câbles de chauffage représentaient une part de 45,62 % de la taille du marché du chauffage par le sol en 2025, tandis que les systèmes de contrôle devraient progresser à un TCAC de 9,56 %.

- Par type d'installation, la nouvelle construction représentait une part de 67,95 % du marché du chauffage par le sol en 2025 ; cependant, les travaux de rénovation devraient s'accélérer à un TCAC de 10,01 %.

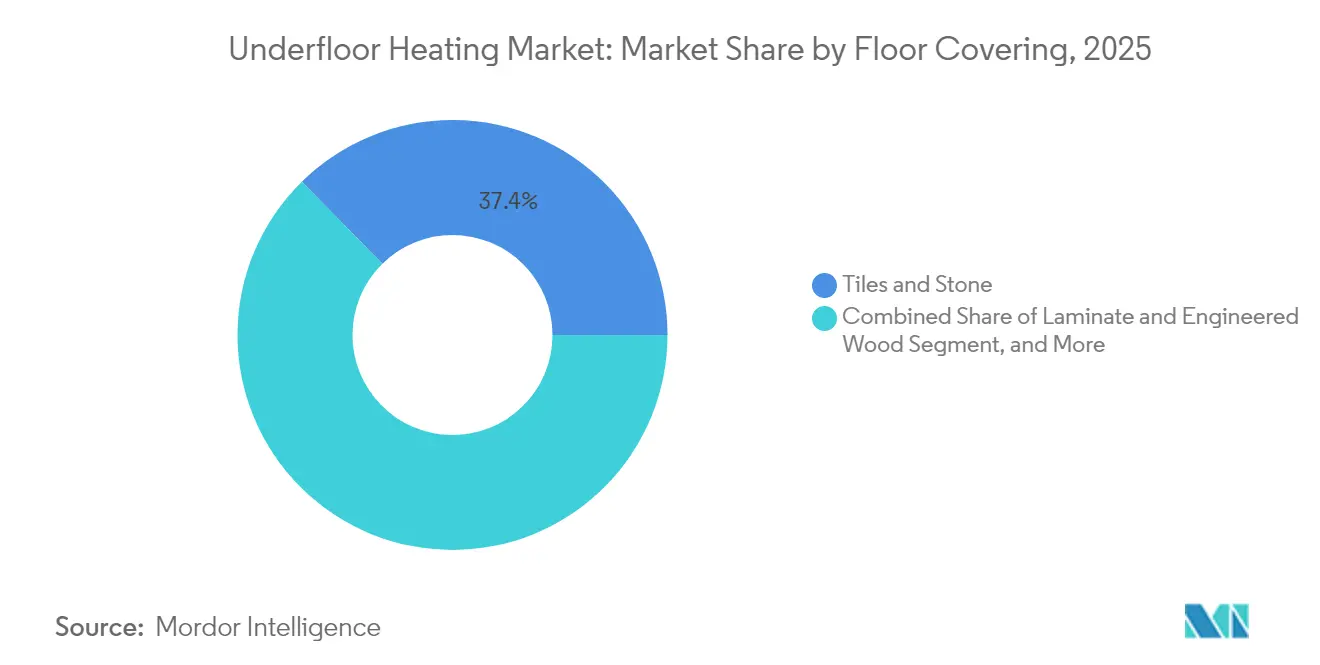

- Par revêtement de sol, le carrelage et la pierre représentaient une part de 37,36 % du marché du chauffage par le sol en 2025 ; les parquets stratifiés et en bois d'ingénierie sont prêts à augmenter à un TCAC de 10,86 %.

- Par application, le résidentiel maintenait une part de 53,88 % du marché du chauffage par le sol en 2025, tandis que l'hôtellerie commerciale devrait progresser à un TCAC de 9,48 %.

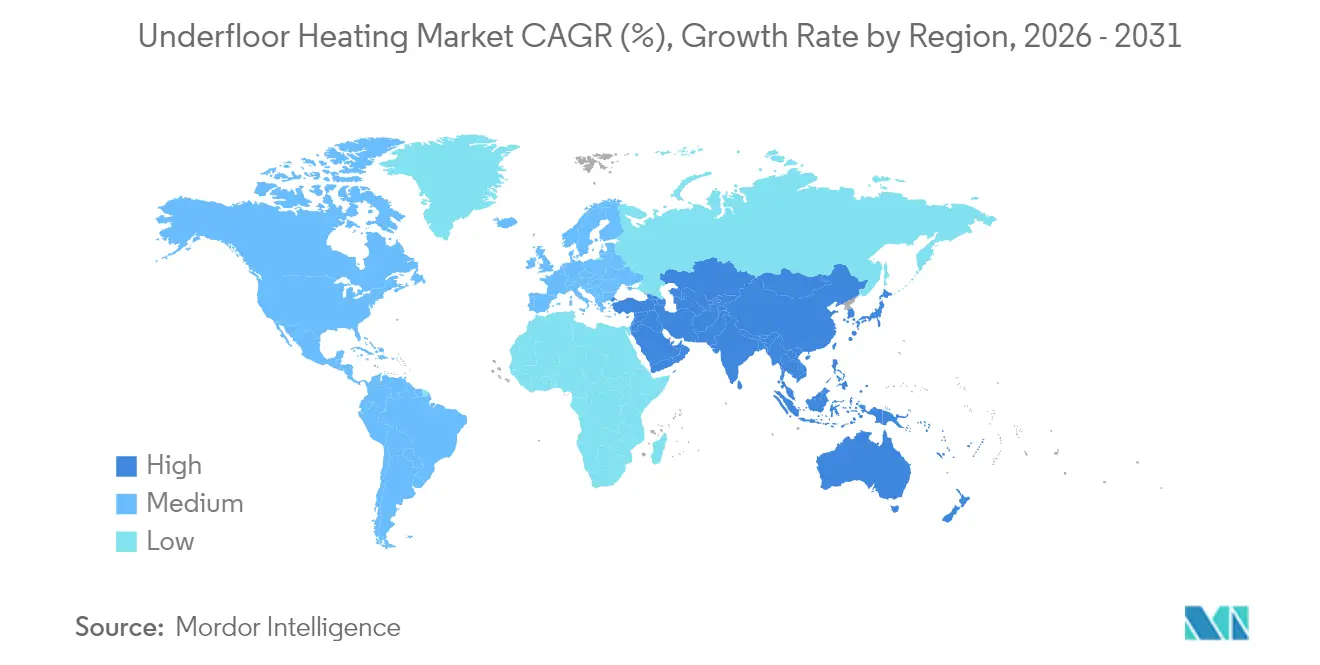

- Par géographie, l'Europe dominait avec une part de revenus de 28,15 % du marché du chauffage par le sol en 2025 et la région Asie-Pacifique représente la région à la croissance la plus rapide avec un TCAC de 10,28 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du chauffage par le sol

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Demande de chauffage écoénergétique dans l'Europe à climat froid | +1.8% | Europe, pays nordiques | Moyen terme (2 à 4 ans) |

| Les objectifs de décarbonisation favorisent le chauffage radiant à basse température dans les pays nordiques | +1.5% | Pays nordiques, Allemagne, Royaume-Uni | Long terme (≥ 4 ans) |

| Subventions gouvernementales pour la rénovation électrifiée en Amérique du Nord | +1.2% | Amérique du Nord, Canada | Court terme (≤ 2 ans) |

| Les rénovations rapides de maisons intelligentes stimulent les contrôles intelligents de chauffage par le sol en Asie | +1.0% | Asie-Pacifique, Chine, Japon | Moyen terme (2 à 4 ans) |

| Augmentation des surfaces commerciales dans les pays du CCG intégrées aux systèmes de chauffage par le sol | +0.8% | Moyen-Orient, pays du CCG | Moyen terme (2 à 4 ans) |

| Économies de coûts grâce aux solutions solaires-hydroniques dans les complexes hôteliers hors réseau en Océanie | +0.3% | Océanie, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La demande de chauffage écoénergétique dans l'Europe à climat froid stimule l'adoption hydronique

Les gouvernements européens conditionnent les subventions à la rénovation à l'intégration des énergies renouvelables, intégrant le chauffage par le sol hydronique dans les spécifications courantes des bâtiments. La loi allemande sur l'énergie des bâtiments finance jusqu'à 70 % des systèmes conformes. Le programme britannique d'assurance technique des réseaux de chaleur fixe des seuils de performance adaptés à la distribution de chaleur à basse température.[1]Gouvernement britannique, "Programme d'assurance technique des réseaux de chaleur," gov.uk Des incitations parallèles en France et en Italie accélèrent la pénétration du marché. L'échelle qui en résulte fait baisser les prix des composants et encourage une transition vers des packages solaires-hydroniques intégrés qui s'alignent sur l'objectif zéro émission de l'UE.

Les objectifs de décarbonisation favorisent le chauffage radiant à basse température dans les pays nordiques

Les autorités nordiques promeuvent des températures d'alimentation de 25 à 27 °C qui maximisent l'efficacité des pompes à chaleur. Le programme danois de pompes à chaleur offre des subventions de 27 000 DKK pour les unités à source d'eau s'associant parfaitement aux collecteurs de chauffage par le sol.[2]The Eco Experts, "Subventions pour pompes à chaleur dans le monde," theecoexperts.co.uk Les réseaux de chauffage urbain en Suède et en Norvège obtiennent des températures de retour plus basses, réduisant les pertes du système. Cette synergie entre les mises à niveau du réseau et l'efficacité au sein des bâtiments consolide la demande à long terme sur le marché du chauffage par le sol dans les pays nordiques.

Subventions gouvernementales pour la rénovation électrifiée en Amérique du Nord

Les programmes fédéraux soutiennent l'électrification des systèmes de chauffage, ventilation et climatisation, en orientant les subventions vers les rénovations de planchers radiants qui tirent parti du fonctionnement à basse température. L'incitation canadienne de 5 000 CAD améliore les perspectives de retour sur investissement des consommateurs, tandis que les futures normes américaines sur les pompes promettent des économies de 0,55 quadrillion BTU sur 30 ans. Des codes d'isolation plus stricts élargissent encore la base de rénovation adressable.

Les rénovations rapides de maisons intelligentes stimulent les contrôles intelligents de chauffage par le sol en Asie

Les thermostats enrichis par l'IoT intègrent la détection d'occupation et des fonctions de démarrage adaptatif à la météo, réduisant les factures annuelles jusqu'à 500 USD. Le déploiement accéléré des pompes à chaleur en Chine amplifie la demande de boucles de plancher coordonnées numériquement. Les constructeurs japonais et coréens adoptent des protocoles de contrôle Z-Wave qui intègrent le chauffage par le sol dans des écosystèmes de maison intelligente plus larges.

Analyse de l'impact des contraintes*

| CONTRAINTES | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coût d'installation initial élevé dans les marchés émergents d'Amérique du Sud | -0.9% | Amérique du Sud, Brésil, Argentine | Court terme (≤ 2 ans) |

| Manque d'installateurs qualifiés limitant la pénétration de la rénovation en Afrique | -0.6% | Afrique, Afrique subsaharienne | Moyen terme (2 à 4 ans) |

| Latence de montée/descente en température par rapport aux systèmes à air pulsé | -0.4% | Mondial, particulièrement Amérique du Nord | Court terme (≤ 2 ans) |

| Problèmes de compatibilité entre l'humidité et les matériaux de revêtement de sol dans les tropiques humides | -0.3% | Asie du Sud-Est, Amérique centrale, Caraïbes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'installation initial élevé dans les marchés émergents d'Amérique du Sud

Les systèmes de plancher hydroniques coûtent entre 10 et 20 USD par pied carré à installer, ce qui peut représenter un défi d'accessibilité dans les économies sensibles aux prix. La volatilité des devises et la dépendance aux composants importés prolongent les délais de retour sur investissement, confinant la demande aux projets haut de gamme.[3]Deutsche Bank, "Déficits d'infrastructure en Amérique latine," db.com Les tapis électriques moins coûteux font face à des frais de fonctionnement élevés liés aux tarifs douaniers, soulignant la nécessité d'une production localisée.

Manque d'installateurs qualifiés limitant la pénétration de la rénovation en Afrique

L'équilibrage des collecteurs et les tests de pression nécessitent des compétences encore rares dans de nombreuses villes africaines. Une installation incorrecte risque d'entraîner des dommages liés à l'humidité et génère des réclamations sous garantie, décourageant les adoptants potentiels. Les programmes de formation et de certification menés par les fabricants restent essentiels pour libérer le potentiel de rénovation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : la domination du matériel constitue le fondement du marché

Le matériel a généré la majorité des revenus de 2024, car les tuyaux, câbles, collecteurs et actionneurs restent des achats de base incontournables. Les efforts de normalisation et l'innovation en matière de PEX biosourcé par des leaders tels qu'Uponor réduisent les émissions incorporées et abaissent le coût total installé. Les services, bien que moins importants en valeur, croissent à un TCAC de 8,92 % à mesure que les plateformes connectées exigent une mise en service professionnelle et des abonnements à la maintenance prédictive. Les fournisseurs conditionnent désormais les boucles de plancher, les thermostats intelligents et les services d'installation pour protéger les garanties de performance et créer de nouveaux flux de marge. Le marché du chauffage par le sol récompense de plus en plus les fournisseurs de solutions qui réduisent le risque lié au cycle de vie et simplifient les processus de prise de décision des propriétaires de bâtiments.

La demande de techniciens augmente car les contrôles intelligents doivent être calibrés selon les profils d'occupation et intégrés aux systèmes de gestion des bâtiments. Les contrats d'optimisation après-vente aident les clients à atteindre les objectifs énergétiques imposés par les régulateurs, convertissant les ventes d'équipements ponctuelles en revenus récurrents. Ces évolutions renforcent la fidélisation de l'écosystème et consolident les offres groupées matériel-service comme voie d'approvisionnement par défaut sur le marché du chauffage par le sol.

Par type de système : les systèmes électriques défient la domination hydronique

Les boucles hydroniques ont conservé une part de 60,85 % en 2025, grâce à une économie de coûts d'exploitation supérieure sur les grandes surfaces. Les tapis et câbles électriques, cependant, enregistrent un TCAC de 8,34 % en excellant dans les rénovations à espace contraint où une faible épaisseur de plancher est critique. L'assemblage Schlüter DITRA-HEAT-E réduit la hauteur totale à 5,5 mm, permettant des rénovations rapides de salles de bains sans modification des seuils de portes. Les configurations hybrides, où l'hydronique alimente les zones principales et les nappes électriques servent les pièces humides, deviennent courantes dans les immeubles collectifs. Ce schéma d'adoption complémentaire élargit le marché adressable du chauffage par le sol.

Les systèmes hydroniques continuent de remporter des distinctions en matière de construction écologique car ils complètent les pompes à chaleur et les capteurs solaires thermiques. Les contrôles ajustent désormais automatiquement la température de départ en fonction des capteurs d'air extérieur, réduisant les pertes d'énergie des pompes. Les solutions électriques se distinguent par un zonage thermostatique affiné et une fonctionnalité de réponse à la demande dynamique qui débloque des remises des fournisseurs d'énergie. Ces voies technologiques garantissent que les deux catégories de systèmes coexisteront et prospéreront dans des archétypes de projets distincts au sein du marché du chauffage par le sol.

Par composant : les systèmes de contrôle pilotent l'évolution technologique

Les tuyaux et câbles de chauffage représentent 45,62 % des revenus des composants en 2025, tandis que les systèmes de contrôle se développent au rythme le plus rapide, soit un TCAC de 9,56 %, les occupants recherchant une gestion de la température centrée sur les applications. Les algorithmes de démarrage anticipé basés sur la météo intégrés dans le thermostat WiFi 6iE de Warmup, par exemple, réduisent la consommation d'énergie en apprenant le décalage thermique et les habitudes d'occupation. Les collecteurs intègrent des servo-actionneurs qui équilibrent les zones en temps réel, tandis que les panneaux d'isolation utilisent des noyaux en mousse recyclée pour augmenter les valeurs R. Ces innovations transforment les réseaux passifs de distribution de chaleur en écosystèmes thermiques dynamiques, positionnant les contrôles intelligents comme le principal moteur de valeur dans le futur marché du chauffage par le sol.

Les fabricants se différencient grâce à des passerelles à protocole ouvert, permettant une intégration transparente avec les contrôles d'éclairage, d'occultation et de ventilation. Les diagnostics avancés alertent les équipes de service avant que le blocage des vannes ou la cavitation des pompes n'affecte le confort, renforçant encore les flux de revenus des services. En conséquence, le marché du chauffage par le sol valorise désormais la compétence numérique au même titre que la fiabilité mécanique.

Par type d'installation : les applications de rénovation accélèrent la croissance

Les projets de construction neuve représentent encore 67,95 % de la part des revenus en 2025, soutenus par une intégration de conception complète qui optimise l'épaisseur de la chape, l'espacement des boucles et l'isolation. La demande de rénovation augmente à un TCAC de 10,01 % à mesure que les villes renforcent les normes d'énergie minimales ; le Royaume-Uni prévoit de porter les classements des logements locatifs à la classe C d'ici 2030.

Les solutions à faible profil, telles que Schlüter-BEKOTEC-THERM, ne nécessitent que 8 mm de chape, atténuant ainsi les contraintes de hauteur de plancher dans les bâtiments patrimoniaux. Les composés auto-nivelants à prise rapide réduisent les temps d'arrêt, permettant aux locataires commerciaux de reprendre rapidement leurs activités. Les incitations politiques, combinées à des kits de rénovation perfectionnés, renforceront ce segment comme moteur de croissance clé au sein du marché plus large du chauffage par le sol.

Par revêtement de sol : l'innovation dans les stratifiés entraîne un changement de segment

Le carrelage et la pierre représentaient 37,36 % des revenus de 2025 en raison de leur conductivité thermique optimale. Les gammes de bois d'ingénierie et de stratifié croissent à un TCAC de 10,86 % après que les fabricants ont amélioré la stabilité dimensionnelle et certifié les produits pour des températures de surface ≤ 29 °C. Les offres en bois dur Junckers illustrent des spécifications à faibles émissions et à amortissement acoustique qui conviennent aux projets hôteliers et résidentiels haut de gamme. Ces finitions flexibles sur le plan du design séduisent les architectes qui recherchent des esthétiques plus chaleureuses sans compromettre l'efficacité, élargissant ainsi les choix de matériaux sur le marché du chauffage par le sol.

La moquette, le vinyle et le linoléum maintiennent des parts de niche et nécessitent une adaptation de charge sur mesure pour compenser une résistance thermique plus élevée. Des plaques de diffusion thermique avancées et des boucles zonées atténuent les défis, garantissant que des portefeuilles diversifiés de revêtements de sol continuent de coexister sur le marché du chauffage par le sol.

Par application : l'hôtellerie commerciale s'impose comme leader de la croissance

Les déploiements résidentiels représentaient 53,88 % de la valeur de 2025, indiquant une recherche constante des propriétaires en matière de confort et de contrôle climatique économisant l'espace. Néanmoins, les hôtels, complexes hôteliers et appartements avec services devraient afficher un TCAC de 9,48 %, portés par des indicateurs d'expérience client haut de gamme et la pression des critères ESG.

L'hôpital universitaire clinique Pauls Stradiņš a utilisé des dalles hydroniques dans les zones publiques pour réduire la poussière en suspension dans l'air et maintenir des conditions sanitaires. Des témoignages institutionnels similaires renforcent la confiance dans les achats, élevant le chauffage par le sol comme caractéristique centrale dans les établissements à fort trafic.

Analyse géographique

L'Europe a conservé une part de 28,15 % en 2025, les programmes de subventions à l'échelle régionale, les codes de construction à faible émission de carbone et les réseaux d'installateurs matures soutenant une adoption régulière. Les subventions allemandes, les normes de réseau britanniques et l'Éco Bonus italien fournissent un soutien financier à plusieurs niveaux. La décarbonisation du réseau nordique s'aligne parfaitement avec les boucles d'alimentation à 25 °C, créant un marché local robuste du chauffage par le sol. Les fabricants européens investissent dans des pipelines PEX en matériaux circulaires, améliorant les références du cycle de vie et préservant le leadership technologique régional.

La région Asie-Pacifique affiche la trajectoire la plus rapide, avec un TCAC de 10,28 %, portée par la densification urbaine, l'élargissement des attentes de confort de la classe moyenne et les agendas nationaux de villes intelligentes. Les programmes de pompes à chaleur en Chine débloquent des applications de plancher à basse température synergiques. Les constructeurs japonais et coréens utilisent des contrôles IoT pour la gestion de l'énergie pilotée par l'occupation, intégrant le chauffage par le sol dans des packages domotiques. Les tours mixtes haut de gamme en Inde spécifient des planchers radiants pour répondre à des codes de construction plus écologiques, tandis que le secteur des complexes hôteliers en Australie exploite des réseaux hydroniques couplés au solaire pour réduire la dépendance au diesel.

L'Amérique du Nord combine une adoption mature dans la construction neuve avec un élan de rénovation stimulé par les politiques. Les incitations fédérales à l'électrification et les normes 2028 sur les pompes de circulation améliorent la compétitivité des coûts. La taille du marché du chauffage par le sol pour les corridors de rénovation est prête à s'élargir à mesure que les États renforcent les réglementations sur l'enveloppe thermique.

Le Moyen-Orient bénéficie de la reconception des systèmes de chauffage, ventilation et climatisation dans le commerce de détail et l'hôtellerie, où les dalles radiantes contrecarrent les effets de la stratification élevée des plafonds. L'Amérique du Sud fait face à des obstacles d'accessibilité mais tire parti des investissements en infrastructure pour intégrer le chauffage par le sol dans des projets phares malgré les vents contraires des devises. Le pipeline africain reste aspirationnel, limité par la rareté des installateurs et les lacunes de financement, bien que des programmes ciblés de développement des compétences soient en cours.

Paysage réglementaire

En Europe, la politique d'écoconception renforce les exigences applicables aux appareils de chauffage électrique local par le sol. Le règlement (UE) 2024/1103 de la Commission est entré en vigueur le 9 mai 2024 et s'applique à compter du 1er juillet 2025, fixant des exigences minimales d'efficacité énergétique saisonnière pour le chauffage (y compris un seuil de 47,5% pour les appareils de chauffage électrique local par le sol), ce qui crée une étape de mise en conformité nette pour les fabricants vendant dans l'UE.

Les obligations en matière de sécurité et de cycle de vie s'étendent également. La directive déléguée (UE) 2026/74 de la Commission (adoptée le 12 janvier 2026) étend les exigences de réparabilité aux appareils de chauffage local domestique, y compris des obligations relatives à la disponibilité des pièces détachées pendant au moins 10 ans. Cela renforce une évolution vers des conceptions réparables et une logistique de pièces à long terme. En Amérique du Nord, l'installation et la sécurité électrique sont régies par des codes et normes tels que l'International Residential Code 2024 (exigences pour le chauffage par rayonnement au sol, incluant l'accessibilité des collecteurs et les règles de placement des tubes) et l'exigence NEC/NFPA 70 (2023) de protection GFCI pour les câbles de chauffage électrique au sol dans les zones humides, augmentant l'importance de commandes, capteurs et pratiques d'installation conformes.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matériaux amont, notamment les polymères pour les tuyaux PEX/PE-RT et les mousses isolantes, ainsi que des métaux tels que le laiton et l'acier inoxydable pour les collecteurs, vannes et raccords. Ceux-ci alimentent les fabricants de composants fournissant tuyaux et câbles de chauffage, panneaux isolants, collecteurs/unités de mélange, et systèmes de commande (thermostats, capteurs, actionneurs). Les assembleurs de systèmes et les fabricants OEM/marque propre conditionnent ensuite ces éléments en kits prêts à l'installation adaptés aux contraintes de construction neuve et de rénovation, après quoi la distribution passe par les grossistes CVC, les distributeurs spécialisés et les canaux d'installateurs. L'installation, la mise en service et le service après-vente complètent la chaîne, et sont de plus en plus liés à la configuration numérique des commandes.

L'approvisionnement reste géographiquement inégal : l'Europe fonctionne comme un pôle spécialisé pour les composants hydrauliques, tandis que la Chine est une source majeure d'exportation pour les kits électriques en volume et les pièces standardisées. Les normes et cadres de conformité façonnent l'interopérabilité et l'accès au marché, notamment la publication par le CENELEC de la norme MEST EN 50559:2024 relative aux caractéristiques de performance du chauffage électrique par le sol, et les règles d'écoconception de l'UE au titre du règlement (UE) 2024/1103. Les choix de canaux sont également influencés par la consolidation, comme l'acquisition de Timoleon OEM par Genuit Group plc (7 août 2024), qui met en évidence l'investissement continu dans les formats de panneaux de construction sèche utilisés pour accélérer la rénovation et les constructions légères. Tout au long de la chaîne, la complexité logistique et des stocks reste élevée, car des matériaux volumineux (tuyaux, panneaux) sont expédiés en même temps que des composants électroniques à forte valeur qui nécessitent une manutention plus stricte et un support de firmware avec gestion des versions.

Paysage concurrentiel

Le marché du chauffage par le sol est modérément fragmenté. Uponor, Danfoss et nVent façonnent les normes des composants de base, tandis que Warmup, ThermoSoft et Schlüter cultivent des niches spécialisées. La convergence technologique entre le matériel de chauffage, ventilation et climatisation et les plateformes numériques entraîne des acquisitions et des cessions ; la vente par nVent en 2024 de Raychem, NuHeat et Pyrotenax a réordonné les alignements concurrentiels. Les entreprises leaders recherchent une intégration verticale avec les fournisseurs d'algorithmes de contrôle pour offrir des garanties de performance de bout en bout.

La durabilité des matériaux constitue un deuxième champ de bataille stratégique. Le PEX biosourcé d'Uponor et les lignes pilotes en matériaux circulaires signalent un pivot industriel vers des produits à faible teneur en carbone incorporé. Les concurrents s'empressent de certifier des offres similaires pour satisfaire aux directives d'approvisionnement. L'expansion des services est tout aussi vigoureuse ; Warmup commercialise des tableaux de bord d'informations énergétiques pilotés par les données, renforçant le récit des revenus récurrents.

Les écosystèmes de partenariat élargissent la portée. Honeywell collabore avec des plateformes de technologie immobilière pour intégrer les boucles de plancher dans des suites de bâtiments intelligents plus larges, tandis que Schlüter travaille en étroite collaboration avec les fabricants de carrelage pour prévalider les performances thermiques. Des start-ups appliquent une optimisation par apprentissage automatique qui génère 3 % à 5 % d'économies supplémentaires, selon les recherches d'Energy Informatics. Les dynamiques collectives soulignent un secteur où la performance des produits, la maîtrise numérique et les références en matière de durabilité interagissent pour façonner le leadership à long terme du marché.

Leaders du secteur du chauffage par le sol

Uponor Corporation

nVent Electric plc

Danfoss Group

Warmup PLC

Rehau AG & Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'activité politique et programmatique continue de renforcer les opportunités autour des systèmes de chauffage au sol basse température alignés sur les pompes à chaleur et des commandes avancées. Au Royaume-Uni, la modification du Boiler Upgrade Scheme entrée en vigueur le 21 juillet 2026 a porté les subventions à 9 000 GBP pour les pompes à chaleur air-eau ou géothermiques dans les logements hors réseau de gaz remplaçant le fioul ou le GPL, soutenant directement les solutions humides (hydrauliques) par le sol fonctionnant efficacement à des températures de départ plus basses. Dans le même temps, les pompes à chaleur air-air ont reçu une subvention de 2 500 GBP mais ne prennent pas en charge les systèmes humides, ce qui accroît la valeur d'une sélection claire du système, de la formation des installateurs et des offres hydrauliques groupées.

Les commandes et la mise en service représentent un espace blanc visible où les fournisseurs peuvent réduire les frictions d'installation et répondre aux contraintes de compétences en rénovation. Les thermostats connectés et les plateformes multizones s'intégrant à des protocoles de domotique plus larges sont positionnés comme un levier de conformité et de performance, à mesure que les normes et codes favorisent l'efficacité énergétique et la fonctionnalité de contrôle de la température. Des initiatives de fabricants telles que le service de préprogrammation en usine NEA SMART 2.0 de REHAU, ainsi que de nouveaux thermostats connectés de marques leaders, témoignent d'une demande pour des piles de contrôle préconfigurées et interopérables. Cela favorise des offres combinant matériel, configuration et contrats de service (mise en service, diagnostics et support du cycle de vie) plutôt que des composants autonomes.

Développements récents du secteur

- Juillet 2026 : Rehau AG & Co. a lancé un service de préprogrammation en usine pour son système de contrôle NEA SMART 2.0, expédiant sur site des thermostats, bases de contrôle et actionneurs configurés. Cela déplace l'effort de mise en service en amont, réduisant le temps de configuration sur site et aidant les installateurs à standardiser les installations multizones, tant en construction neuve qu'en rénovation.

- Janvier 2026 : nVent Electric plc a annoncé le thermostat de chauffage au sol nVent NUHEAT Conductor avec connectivité Wi-Fi et Bluetooth, contrôle via application mobile et programmation auto-adaptative. Ce lancement renforce le rôle des commandes connectées comme facteur de différenciation dans les systèmes de chauffage électrique par le sol et favorise une valeur récurrente grâce à l'optimisation par logiciel.

- Octobre 2025 : Warmup PLC a lancé le thermostat WiFi 7iE Smart Matter, présenté comme le premier contrôleur de chauffage au sol compatible Matter pour les principaux écosystèmes de maison intelligente. La prise en charge de Matter réduit les frictions d'intégration avec des plateformes telles qu'Apple Home, Google Home et Amazon Alexa, élargissant la demande adressable pour les commandes de chauffage au sol centrées sur les applications.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché du chauffage par le sol comprend la valeur des systèmes installés sous les surfaces de sol assurant le chauffage des locaux via des éléments électriques ou des tuyaux hydrauliques, ainsi que les commandes principales généralement vendues avec ces systèmes.

Exclusions du périmètre : nous excluons les chaudières et pompes à chaleur vendues comme équipements séparés, la domotique générale vendue sans chauffage par le sol, et les matériaux de revêtement de sol ou adhésifs.

Aperçu de la segmentation

- Par offre

- Matériel

- Services

- Par type de système

- Électrique

- Hydronique

- Par composant

- Tuyaux et câbles de chauffage

- Panneaux d'isolation

- Collecteurs et unités de mélange

- Systèmes de contrôle (thermostats, capteurs et actionneurs)

- Par type d'installation

- Construction neuve

- Rénovation

- Par revêtement de sol

- Carrelage et pierre

- Stratifié et bois d'ingénierie

- Moquette et tapis

- Vinyle et linoléum

- Par application

- Résidentiel

- Maisons individuelles

- Immeubles collectifs

- Commercial

- Bureaux

- Commerce de détail

- Hôtellerie

- Institutionnel

- Santé

- Établissements d'enseignement

- Industriel

- Résidentiel

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Benelux

- Russie

- Reste de l'Europe

- Moyen-Orient

- CCG

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par une cartographie des endroits où la demande de chauffage par le sol apparaît dans les données publiques, et des signaux évoluant de façon fiable avec les installations et les expéditions de systèmes. Nous avons examiné les indicateurs de la construction et du bâtiment, les mises à jour des politiques de chauffage et les programmes d'efficacité énergétique, car ce sont souvent les premiers déclencheurs d'une adoption à grande échelle.

Pour ancrer les hypothèses, nous nous sommes appuyés sur des sources sans paywall telles que les publications de l'Agence internationale de l'énergie, les statistiques de la construction et de l'énergie d'Eurostat, les données de chauffage de l'U.S. Energy Information Administration, les dépenses de construction du recensement américain, ainsi que les normes et lignes directrices publiées par des organismes tels que l'ASHRAE. Nous avons également utilisé des dépôts d'entreprises, des présentations aux investisseurs, une presse spécialisée réputée et un abonnement payant pour les données financières d'entreprises et le contexte d'actualité, ainsi qu'une base de données de brevets pour suivre l'orientation des produits. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources et documents publics ont été examinés pour collecter des données, valider les chiffres et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Des entretiens primaires ont été utilisés pour convertir les signaux généraux de construction et de chauffage en données spécifiques au chauffage par le sol, notamment pour la répartition entre demande électrique et hydraulique et les niveaux de prix typiques par type de projet. Nous avons échangé avec un ensemble de fabricants, distributeurs, installateurs et parties prenantes de la conception des bâtiments dans les principales régions, puis recontacté un sous-ensemble lorsque les premiers résultats du modèle montraient un écart important par rapport aux retours des canaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33% | Cadres dirigeants : 12% | APAC : 50% |

| Rang intermédiaire : 53% | Responsables fonctionnels/d'unité : 28% | EMEA : 32% |

| Acteurs plus petits : 14% | Managers : 60% | Amériques : 18% |

Dimensionnement et prévision du marché

Le dimensionnement a été construit à l'aide d'une combinaison descendante et ascendante, où la vue descendante part de l'activité de construction adressable et du réservoir de rénovation de chauffage, qui sont ensuite filtrés par les taux de pénétration du chauffage par le sol selon la région et le type de bâtiment. Une fois ce réservoir de demande façonné, nous avons corroboré les résultats avec des vérifications ascendantes sélectives telles que le débit d'installateurs échantillonnés, des vérifications de canaux de distribution, et une construction prix moyen de vente multiplié par le volume à partir de la surface de couverture typique du système.

Les principales données d'entrée comprenaient les ajouts de surface de plancher résidentielle et commerciale neuve, l'intensité de rénovation, les signaux régionaux d'électrification et d'incitation à l'efficacité, le mix d'adoption électrique versus hydraulique, et le prix de vente moyen du système qui varie selon les fonctionnalités de contrôle et la complexité d'installation. Comme la tarification est un moteur significatif ici, les prix de vente moyens ont été tendancés en utilisant l'inflation, l'évolution du coût des composants et des attentes issues des entretiens concernant les taux d'attachement des commandes et capteurs, plutôt que de supposer un prix stable.

Pour les prévisions, une analyse de scénarios a été utilisée afin de refléter différentes trajectoires pour les cycles de construction et la dynamique de rénovation, et les scénarios ont été rattachés à ce que les praticiens ont décrit comme des capacités d'installation réalistes et des délais de permis. Là où les signaux ascendants étaient faibles dans les pays plus petits, les écarts ont été traités en utilisant des indicateurs proxy (tels que la croissance de la surface de plancher et les conditions de degrés-jours de chauffage), puis normalisés par un examen d'experts avant la finalisation des totaux.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des indicateurs indépendants tels que les tendances régionales des dépenses de construction, les signaux de demande d'équipements de chauffage, et la répartition attendue entre installations électriques et hydrauliques. En cas de valeurs aberrantes, nous les avons retracées jusqu'à l'hypothèse spécifique à l'origine de l'écart (par exemple, les taux de pénétration ou la tarification/le mix).

Le modèle passe ensuite par un examen analytique en plusieurs étapes afin que les définitions, les calculs et les agrégations par pays restent cohérents. Les hypothèses clés sont revalidées lors d'appels de suivi lorsque l'écart reste élevé.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des changements politiques majeurs, des mouvements de devises marqués ou des ralentissements de la construction modifient sensiblement la demande à court terme. Avant la livraison, une dernière relecture est effectuée pour refléter les dernières publications publiques et les hypothèses de prix et de mix nouvellement validées.

Taille du marché du chauffage par le sol selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour le chauffage par le sol ne correspondent pas toujours, car les équipes choisissent des années de référence, des hypothèses de prix et des périmètres différents concernant ce qui est comptabilisé dans la vente du système. Même lorsque les mêmes termes sont utilisés, le modèle peut varier si l'étude s'appuie davantage sur les perspectives de construction, ou si elle s'appuie davantage sur l'activité d'installation et les retours de canaux.

Dans ce rapport, la synchronisation de la conversion des devises et les vérifications trimestrielles d'actualisation des prix de vente moyens sont utilisées pour maintenir la valeur du marché alignée sur la manière dont les nattes électriques, les kits de tuyauterie hydraulique et les packs de commande sont tarifés et achetés dans les différentes régions, une étape qui tend à réduire la dérive dans les années proches pour Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,91 milliards USD (2026) | |

| Revue spécialisée A | 5,30 milliards USD (2024) | Utilise une année de référence antérieure et peut sous-estimer la valeur actuelle si les changements récents de prix et les taux d'attachement des commandes ne sont pas actualisés fréquemment, et si la conversion des devises est effectuée à l'aide d'une seule moyenne annuelle. |

| Cabinet de conseil mondial B | 6,19 milliards USD (2025) | Définit un périmètre système et composants plus large dans certaines parties de la chaîne de valeur et applique une échelle de tarification différente pour les commandes multizones, ce qui peut augmenter le total rapporté par rapport à une définition système uniquement plus stricte. |

L'écart s'explique en grande partie par le calendrier et ce qui est intégré dans le prix de la vente du système, en particulier lorsque les commandes et les kits liés à l'installation sont traités différemment. En rattachant la valeur à un réservoir de demande clair puis en revérifiant les hypothèses de prix et de mix via les retours de terrain, le chiffre final reste traçable à des étapes reproductibles plutôt qu'à une seule courbe de croissance globale.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des systèmes de chauffage par le sol ?

Le marché est évalué à 5,91 milliards USD en 2026 et devrait atteindre 8,44 milliards USD d'ici 2031.

Quel type de système domine le marché ?

Les solutions hydroniques ont dominé avec une part de 60,85 % en 2025, bien que les systèmes électriques croissent plus rapidement à un TCAC de 8,34 %.

Pourquoi l'Europe est-elle une région leader pour l'adoption du chauffage par le sol ?

L'Europe bénéficie de subventions généreuses, de codes énergétiques stricts pour les bâtiments et de réseaux d'installateurs qualifiés qui stimulent collectivement la demande.

Quel est le principal moteur de croissance pour les installations de rénovation ?

Des normes de performance énergétique plus strictes et des technologies d'installation à faible profil ont propulsé les applications de rénovation à une prévision de TCAC de 10,01 %.

Quel segment d'application se développe le plus rapidement ?

L'hôtellerie commerciale devrait progresser à un TCAC de 9,48 % à mesure que les hôtels et complexes hôteliers privilégient le confort des clients et la conformité ESG.

Comment les contrôles intelligents influencent-ils le marché ?

Les thermostats intelligents et les collecteurs connectés à l'IoT optimisent la consommation d'énergie, faisant des systèmes de contrôle le segment de composants à la croissance la plus rapide avec un TCAC de 9,56 %.

Dernière mise à jour de la page le: