Taille et Part du Marché des Services de Fabrication Électronique pour l'Éclairage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.71 Milliards de dollars |

| Taille du Marché (2031) | 15.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.10% CAGR |

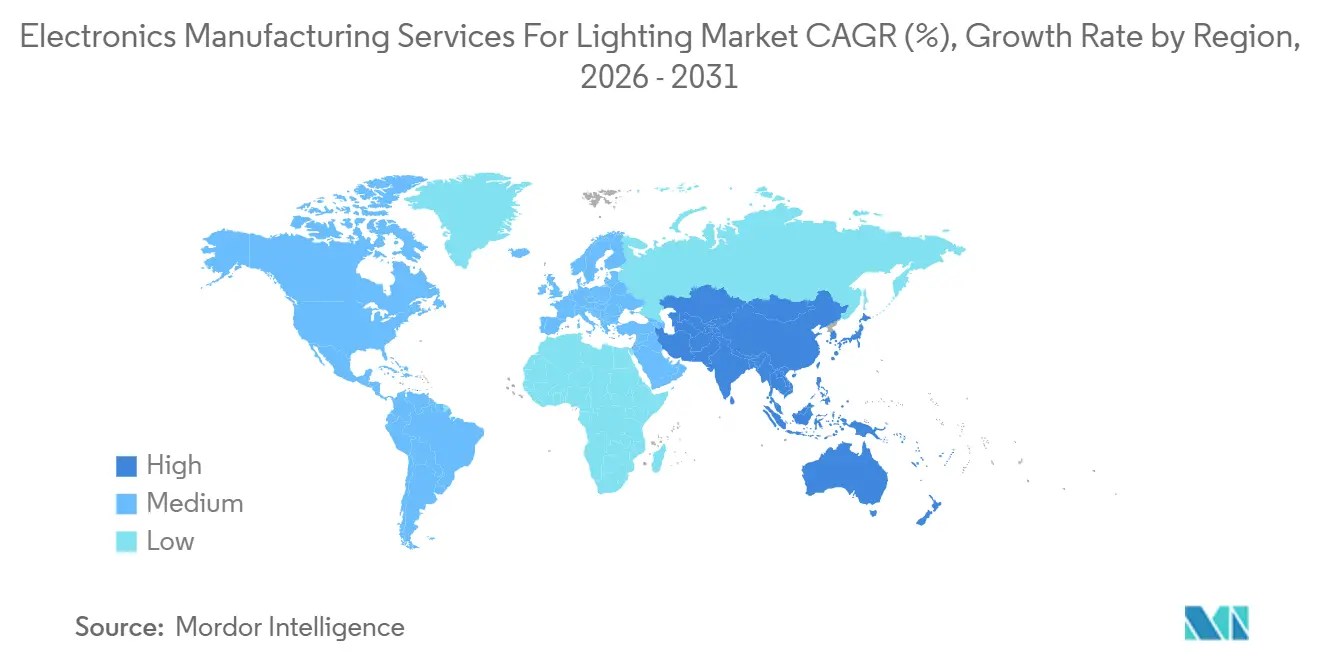

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

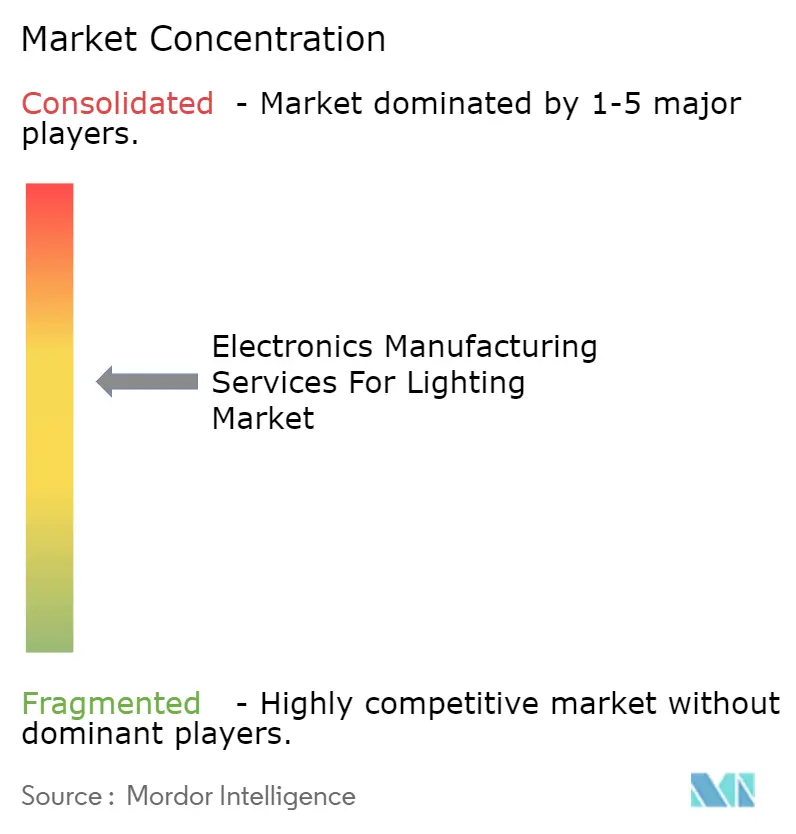

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Fabrication Électronique pour l'Éclairage par Mordor Intelligence

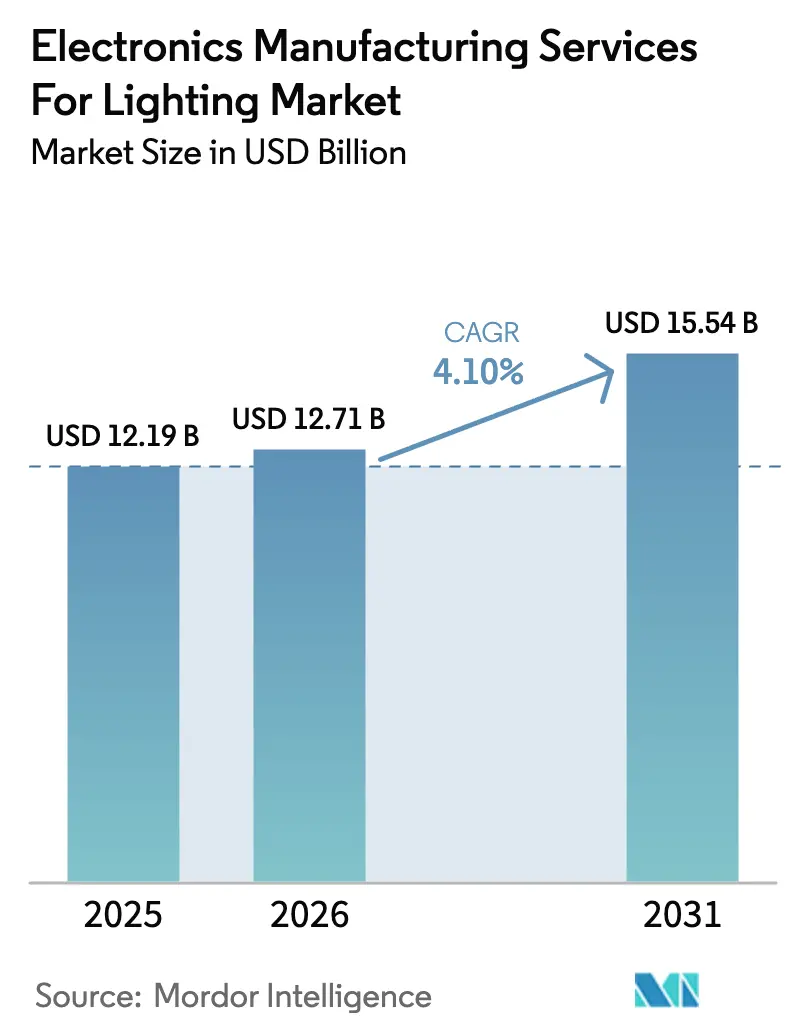

La taille du marché des services de fabrication électronique pour l'éclairage est projetée à 12,19 milliards USD en 2025, 12,71 milliards USD en 2026, et devrait atteindre 15,54 milliards USD d'ici 2031, avec un TCAC de 4,10 % de 2026 à 2031. La croissance du marché reste stable, même si les marques de luminaires cèdent l'assemblage interne pour libérer des capitaux destinés aux logiciels d'éclairage intelligent, aux tests de conformité et à l'intégration de capteurs. L'externalisation accrue a suivi la publication en novembre 2025 des spécifications SSL V6.0 et LUNA V2.0 du DesignLights Consortium, qui ont resserré les seuils d'efficacité et rendu obligatoire l'interopérabilité des capteurs intégrés, accélérant ainsi davantage la demande de capacités avancées de montage en surface et de construction en boîtier. L'Asie-Pacifique continue d'ancrer la base d'approvisionnement, aidée par des fabricants sous contrat en Chine et en Inde qui absorbent le débordement de la relocalisation régionale des marques nord-américaines et européennes confrontées à l'incertitude tarifaire. La complexité croissante des nomenclatures, les pénuries de composants et les fluctuations des prix des matières premières compriment les marges, mais les vents réglementaires favorables et le passage aux luminaires connectés soutiennent la croissance des revenus de services. L'intensité concurrentielle reste modérée, les cinq premiers fournisseurs captant une part considérable des revenus, tandis que les spécialistes régionaux gagnent des parts grâce au prototypage, à la colocalisation et aux avantages en termes de délai de mise sur le marché.

Points Clés du Rapport

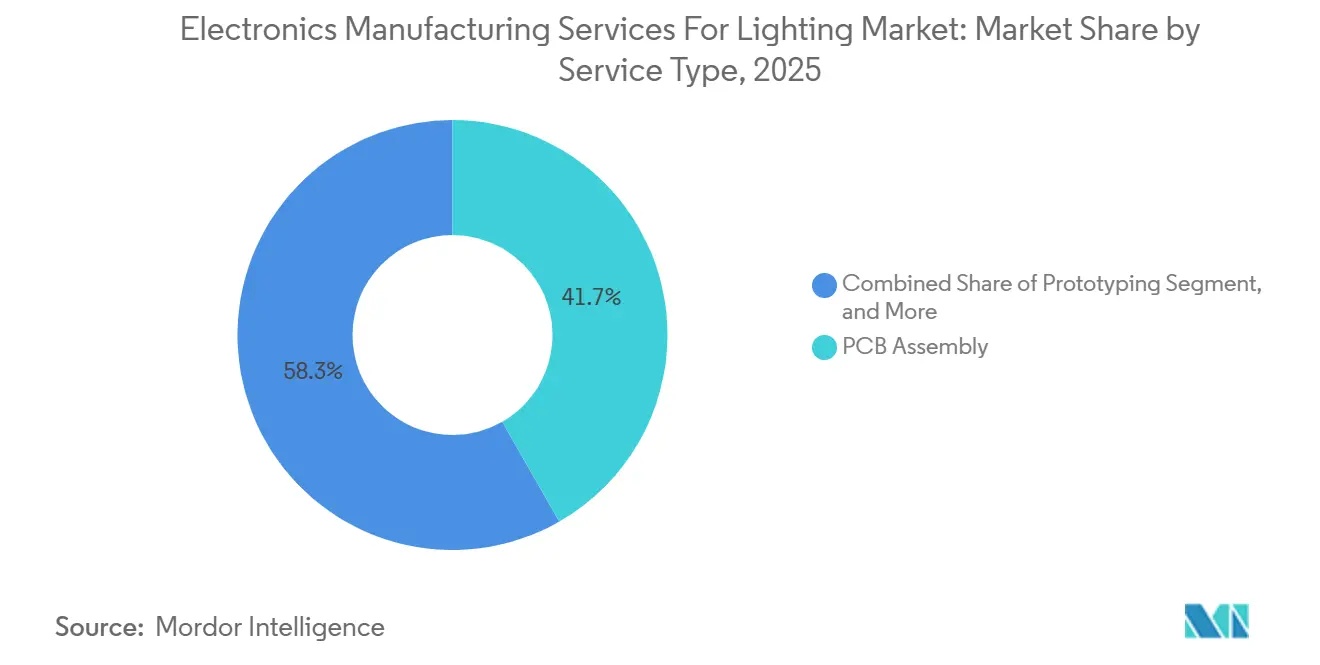

- Par type de service, l'assemblage de circuits imprimés (PCB) a dominé avec 41,73 % de la part du marché des services de fabrication électronique pour l'éclairage en 2025. L'assemblage électromécanique et la construction en boîtier devraient se développer à un TCAC de 5,81 % jusqu'en 2031, le plus rapide parmi les types de services.

- Par modèle commercial, la fabrication sous contrat a représenté 64,46 % des revenus de 2025, tandis que les modèles hybrides et clés en main devraient croître à 6,03 % jusqu'en 2031.

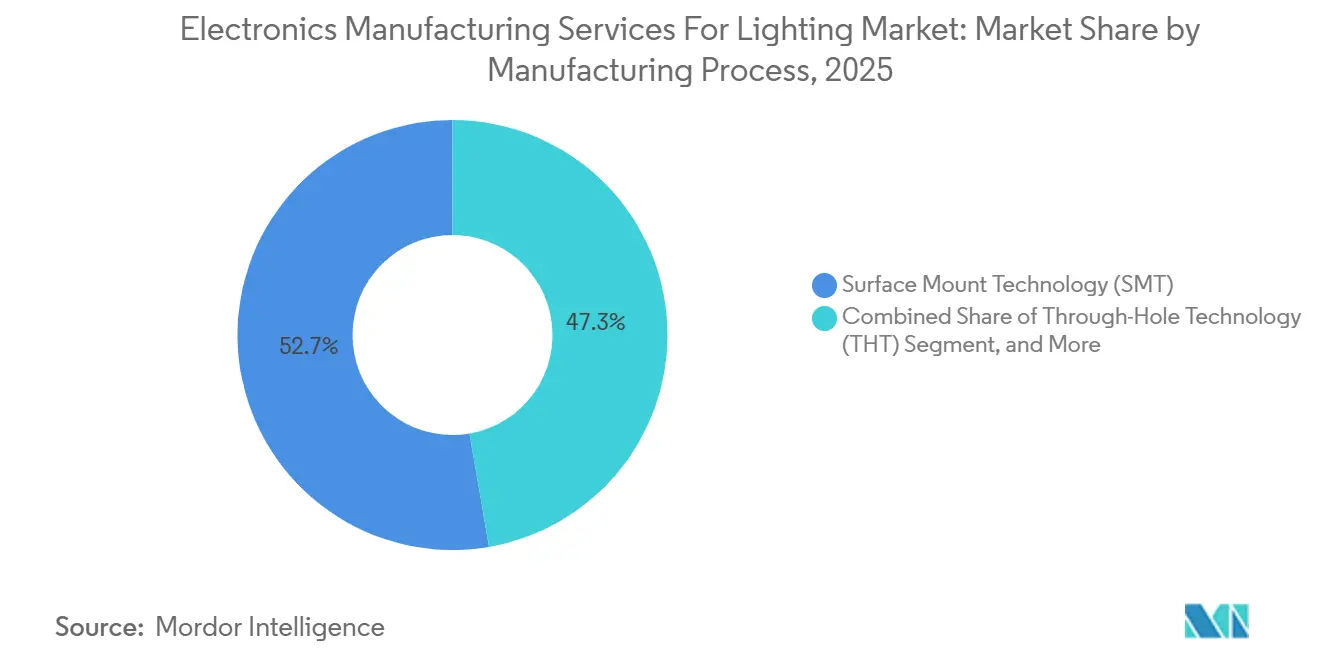

- Par procédé de fabrication, la technologie de montage en surface a représenté 52,71 % des revenus de 2025, mais les procédés d'emballage avancé et hybrides progressent à un TCAC de 5,96 %.

- Par géographie, l'Asie-Pacifique a représenté 60,88 % des revenus de 2025 et devrait croître à un TCAC de 6,55 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Services de Fabrication Électronique pour l'Éclairage

Analyse de l'Impact des Moteurs*

| Moteur | (~)% d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Pénétration rapide des LED dans l'éclairage commercial et industriel | +1.2% | Mondial, avec accélération en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Vague d'externalisation pour réduire les dépenses d'investissement et le délai de mise sur le marché | +1.0% | Mondial, notamment en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| L'intégration de l'éclairage intelligent exige une électronique avancée | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur d'une électronique de luminaires à haute efficacité | +0.7% | Amérique du Nord et Europe, premières initiatives en Asie-Pacifique | Long terme (≥ 4 ans) |

| Circuits imprimés à âme métallique optimisés thermiquement dans les luminaires à fort flux lumineux | +0.5% | Mondial, concentré dans les segments industriels et extérieurs | Moyen terme (2-4 ans) |

| Relocalisation régionale des capacités de services de fabrication électronique au Mexique et en Europe centrale et orientale pour contourner les droits de douane | +0.6% | Amérique du Nord (Mexique), Europe (Pologne, République tchèque, Hongrie) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénétration Rapide des LED dans l'Éclairage Commercial et Industriel

La technologie à semi-conducteurs domine désormais les décisions de remplacement, car les calculs du coût total de possession favorisent les LED par rapport aux sources traditionnelles. Le DesignLights Consortium a enregistré une hausse de 18 % d'une année sur l'autre des soumissions de produits qualifiés pour les luminaires LED en 2025, la plupart dotés de moteurs à spectre accordable et de capteurs intégrés.[1]DesignLights Consortium, "Exigences techniques SSL V6.0 et LUNA V2.0," DESIGNLIGHTS.ORG Les marques dépourvues de précision de pose de composants en boîtier 0201 et de capacités d'inspection optique inférieures à 100 ppm externalisent de plus en plus le peuplement des circuits imprimés et l'intégration des pilotes. Les prestataires ayant investi dans des fours de refusion sous azote et l'inspection par rayons X ont enregistré une croissance supérieure au marché en maîtrisant les cartes à âme métallique à haute conductivité thermique. La demande de services de construction en boîtier clés en main augmente également, car la combinaison de l'électronique, des dissipateurs thermiques, de l'optique et des boîtiers à protection contre les infiltrations en un seul ensemble peut réduire les délais de lancement de quatre à six semaines.

Vague d'Externalisation pour Réduire les Dépenses d'Investissement et le Délai de Mise sur le Marché

Les fabricants de luminaires continuent de se débarrasser des lignes d'assemblage traditionnelles pour redéployer des capitaux vers les commandes d'éclairage basées sur le cloud et l'analytique. Une enquête de l'IPC publiée en juin 2025 a révélé que 62 % des fabricants d'électronique ont constaté une demande plus forte pour les solutions clés en main, reflétant un désir plus large d'échanger des actifs fixes contre des coûts variables. SSL V6.0 resserre les métriques de maintien du flux lumineux et de scintillement, nécessitant des chambres thermiques et des laboratoires photométriques coûtant entre 2 millions et 5 millions USD chacun, des actifs que les fabricants sous contrat amortissent sur plusieurs clients. L'externalisation garantit également des revues de conception pour la fabricabilité qui peuvent comprimer les cycles de prototypage de huit semaines, un avantage décisif dans les cycles de spécification saisonniers de l'immobilier commercial.

L'Intégration de l'Éclairage Intelligent Exige une Électronique Avancée

Les luminaires connectés intègrent désormais des radios Zigbee, Thread ou Matter aux côtés des pilotes LED et des capteurs, multipliant par cinq le nombre de composants et triplant les couches de circuits imprimés. La Connectivity Standards Alliance a publié Matter 1.2 en octobre 2024, imposant l'interopérabilité entre les principaux écosystèmes.[2]Connectivity Standards Alliance, "Publication de la spécification Matter 1.2," CSA-IOT.ORG Les fabricants sous contrat co-conçoivent en conséquence les dispositions d'antennes, valident la conformité CEM selon la norme CISPR 15 et flashent le micrologiciel par voie hertzienne en fin de ligne. Les prestataires de construction en boîtier offrant l'accord RF et la mise en service des réseaux maillés croissent 170 points de base plus vite que la moyenne du marché. La tendance est la plus prononcée en Amérique du Nord et en Europe, où les codes du bâtiment exigent un éclairage en réseau pour les programmes de réponse à la demande.

Pression Réglementaire en Faveur d'une Électronique de Luminaires à Haute Efficacité

Les régulateurs nord-américains et européens relèvent les seuils minimaux d'efficacité et resserrent les limites de puissance en veille, poussant les marques vers des pilotes LED plus performants. La participation aux groupes de travail IEC 62031 offre aux fabricants sous contrat une visibilité anticipée, leur permettant de préqualifier les procédés avant l'entrée en vigueur des nouvelles règles. Les entreprises capables de fournir des rapports de tests photométriques et thermiques avec les cartes assemblées se positionnent comme des partenaires de conformité plutôt que de simples fournisseurs.

Analyse de l'Impact des Freins*

| Frein | (~)% d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Pénuries persistantes de circuits intégrés et de pilotes LED | -0.8% | Mondial, aigu en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Compression des marges due à la volatilité des prix des matières premières | -0.6% | Mondial, affectant particulièrement les fabricants d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Taux de rejet élevés dus aux tests stricts de fiabilité thermique | -0.3% | Mondial, centré sur les segments à fort flux lumineux et extérieurs | Moyen terme (2-4 ans) |

| Risques de fuite de propriété intellectuelle dans les engagements de fabrication à conception originale | -0.2% | Mondial, accentué en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries Persistantes de Circuits Intégrés et de Pilotes LED

Les délais de livraison des circuits intégrés de gestion de l'alimentation et des pilotes à courant constant sont restés de 16 à 24 semaines tout au long de 2025, soit le double des normes d'avant 2020. Les contrôleurs d'éclairage de niche sont en concurrence avec la demande automobile pour le même espace de fonderie analogique, obligeant les fabricants sous contrat à maintenir 12 à 16 semaines de stock de sécurité. L'immobilisation du fonds de roulement et les perturbations de planning ajoutent des couches de coûts qui se répercutent sur les plans de production en Chine, en Inde, au Mexique et aux États-Unis.

Compression des Marges due à la Volatilité des Prix des Matières Premières

Le cuivre a été négocié entre 8 200 et 10 800 USD par tonne métrique en 2025 sur le London Metal Exchange, une variation de 31 % qui a érodé les contrats à prix fixe.[3]London Metal Exchange, "Données sur le prix du cuivre 2025," LME.COM Les coûts des dissipateurs thermiques en aluminium ont suivi une trajectoire similaire dans un contexte de flambée des prix de l'énergie. Seuls les plus grands prestataires peuvent négocier des ajustements trimestriels indexés ; les petites entreprises absorbent des pertes qui réduisent les marges brutes de 150 à 200 points de base par rapport aux niveaux d'avant 2024.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : La Construction en Boîtier s'Accélère avec la Complexité de l'Éclairage Intelligent

L'assemblage de circuits imprimés a représenté 41,73 % des revenus de 2025, ancrant le marché des services de fabrication électronique pour l'éclairage. La taille du marché des services de fabrication électronique pour l'éclairage pour l'assemblage électromécanique et la construction en boîtier devrait croître à un TCAC de 5,81 % entre 2026 et 2031, dépassant la trajectoire globale de 4,10 %. L'intégration accrue de radios, de capteurs et d'optiques élève la construction en boîtier du statut d'option à celui d'élément essentiel, les marques recherchant des partenaires clés en main qui fusionnent l'électronique avec les dissipateurs thermiques et les boîtiers à indice de protection.

La croissance repose sur la demande croissante de services d'ingénierie couvrant la conception pour la fabricabilité, l'analyse CEM et la validation du micrologiciel. Les programmes de prototypage bénéficient de lignes de montage en surface colocalisées qui raccourcissent les cycles d'itération, tandis que les services logistiques soutiennent les expéditions configurées à la commande pour les projets de remplacement. Les prestataires qui assurent l'assemblage de bout en bout, le flashage des logiciels et les tests fonctionnels dans une seule usine peuvent réduire les cycles de lancement de quatre semaines, un différenciateur clé à l'approche des délais SSL V6.0.

Par Modèle Commercial : Les Modèles Hybrides et Clés en Main Gagnent en Dynamisme

La fabrication sous contrat a conservé une part de 64,46 % en 2025, mais la taille du marché des services de fabrication électronique pour l'éclairage pour les engagements hybrides et clés en main devrait progresser à 6,03 % jusqu'en 2031. Les marques dont les équipes d'ingénierie internes se réduisent définissent désormais des objectifs de performance et des critères esthétiques, puis délèguent la conception des circuits, l'approvisionnement et la documentation de conformité à leurs partenaires de fabrication.

Les métriques strictes de scintillement et de maintien du flux lumineux de SSL V6.0 rendent les offres clés en main attrayantes car elles regroupent les tests en chambre thermique et les rapports photométriques en un seul prix. La fabrication à conception originale reste plus modeste, séduisant principalement les fabricants de luminaires régionaux sans budget de recherche et développement. Néanmoins, les accords hybrides qui équilibrent la propriété de la propriété intellectuelle de la marque avec l'apport de conception du fabricant sous contrat permettent d'obtenir des approbations plus rapides et d'atténuer le risque de stock, attirant les acteurs du marché intermédiaire à capitaux limités.

Par Procédé de Fabrication : L'Emballage Avancé et les Lignes Hybrides Progressent

La technologie de montage en surface a représenté 52,71 % des revenus de 2025, mais les procédés d'emballage avancé et hybrides croissent à un TCAC de 5,96 %, élargissant leur part du marché des services de fabrication électronique pour l'éclairage parallèlement à l'adoption croissante des LED à puce retournée. Les approches de type boîtier à niveau de tranche à sortie éventail et à puce intégrée réduisent l'encombrement des pilotes jusqu'à 40 % tout en améliorant les chemins thermiques, des avantages cruciaux pour les downlights ultra-minces.

Les lignes hybrides qui combinent le placement en montage en surface, la soudure sélective et l'emballage avancé permettent à chaque sous-ensemble — modules sans fil, convertisseurs de puissance, cartes de capteurs — de suivre un procédé optimisé. Cette approche s'avère précieuse pour les luminaires industriels à fort flux lumineux, où des inserts en cuivre intégrés dissipent 50 à 100 watts de chaleur et nécessitent une inspection par rayons X pour détecter les vides. Les fabricants sous contrat proposant de telles lignes à technologie mixte remportent des programmes que les petits ateliers à procédé unique ne peuvent pas qualifier.

Analyse Géographique

La domination de l'Asie-Pacifique découle de la densité des écosystèmes de fournisseurs, d'avantages soutenus en termes de coûts de main-d'œuvre et d'incitations gouvernementales telles que le programme lié à la production de l'Inde, qui a attiré 3 milliards USD d'investissements dans l'électronique en 2024. La taille du marché des services de fabrication électronique pour l'éclairage pour la région devrait croître à 6,55 % jusqu'en 2031, stimulée par les méga-sites chinois et les centres de débordement d'Asie du Sud-Est. La production électronique de 2 800 milliards USD de la Chine en 2025 a fourni une infrastructure partagée, tandis que le Japon et la Corée du Sud ont fourni des céramiques à haute conductivité thermique et des substrats GaN.

L'Amérique du Nord présente un schéma de croissance mixte. Les États-Unis et le Canada disposent d'une capacité de montage en surface limitée en raison des coûts de main-d'œuvre, mais la main-d'œuvre électronique du Mexique a atteint environ 750 000 personnes en 2025, les fournisseurs asiatiques ayant ouvert des sites à Guadalajara et Monterrey pour éviter les droits de douane. Le traitement en franchise de droits dans le cadre de l'Accord États-Unis-Mexique-Canada encourage l'assemblage final au sud de la frontière tandis que la conception reste au nord.

L'Europe a affiché une croissance mesurée, ancrée par l'écosystème à forte composante d'ingénierie de l'Allemagne et les usines d'Europe centrale et orientale en Pologne, en République tchèque et en Hongrie. Ces sites offrent des coûts de main-d'œuvre inférieurs de 40 % à 60 % à ceux de l'Europe occidentale tout en conservant un accès en franchise de droits aux marchés de l'Union européenne. La demande locale limitée maintient l'Amérique du Sud, le Moyen-Orient et l'Afrique en dessous de 10 % des revenus mondiaux, bien que les projets de villes intelligentes du Golfe signalent une opportunité naissante.

Paysage Concurrentiel

Le marché des services de fabrication électronique pour l'éclairage reste modérément fragmenté, Hon Hai, Flex, Jabil, Benchmark Electronics et Sanmina contrôlant environ 35 % à 40 % des revenus mondiaux. L'échelle procure des avantages de coût unitaire de 8 % à 12 % grâce aux achats groupés de composants et à l'amortissement des équipements d'investissement, mais des spécialistes de niveau intermédiaire tels que Zollner Elektronik et LACROIX Electronics remportent des projets nécessitant un prototypage rapide et une production en volume colocalisée.

Les schémas d'investissement technologique divergent. Les méga-sites asiatiques installent des lignes entièrement automatisées capables de placer jusqu'à 100 000 composants par heure avec des taux de défauts inférieurs à 50 ppm, tandis que les sites satellites mexicains et d'Europe centrale et orientale privilégient la flexibilité de configuration à la commande plutôt que le débit brut. Les dépenses d'investissement de Hon Hai en 2024 ont totalisé 4,2 milliards USD, incluant des fours de refusion sous azote et une inspection optique automatisée pour les cartes à âme métallique à haute conductivité thermique.

Sur le plan stratégique, les fournisseurs se disputent des engagements clés en main qui regroupent la conception, l'approvisionnement, l'assemblage et la documentation de conformité, créant des contrats plus longs et des marges plus élevées. La relocalisation régionale se poursuit, les acteurs asiatiques établis construisant au Mexique pour servir les clients nord-américains dans des délais de deux semaines. Les nouveaux entrants indiens tirent parti des incitations gouvernementales pour sous-coter les services de construction en boîtier à forte intensité de main-d'œuvre de 5 % à 8 %, intensifiant la pression sur les prix des fournisseurs établis.

Leaders du Secteur des Services de Fabrication Électronique pour l'Éclairage

Hon Hai Technology Group

Flex Ltd.

Jabil Inc.

Benchmark Electronics

Sanmina Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Cree LED a lancé des solutions PCBA L2 entièrement assemblées pour les applications d'éclairage intérieur et extérieur, proposant des modules LED clés en main avec des pilotes intégrés et des systèmes de gestion thermique qui réduisent la complexité d'assemblage des marques de luminaires.

- Décembre 2025 : Bridgelux et Lumitech ont conclu un accord de licence croisée de brevets couvrant les technologies de réseaux LED blanc accordable et RGBW, permettant aux deux entreprises de fabriquer et de fournir aux fabricants sous contrat des solutions de mélange de couleurs pour les applications d'éclairage centré sur l'humain.

- Septembre 2025 : Jabil a annoncé une expansion de 75 millions USD de son site de Chihuahua, au Mexique, pour ajouter 200 000 pieds carrés de capacité d'assemblage d'électronique industrielle et d'éclairage, ciblant les clients nord-américains à la recherche d'alternatives de proximité régionale.

- Août 2025 : Flex a conclu un partenariat stratégique avec une marque d'éclairage commercial nord-américaine pour fournir des services de conception, d'assemblage et de logistique clés en main pour une nouvelle gamme de luminaires connectés compatibles Matter.

- Juin 2025 : Sanmina a dévoilé des plans d'investissement de 40 millions USD dans des équipements d'emballage avancé et de système en boîtier dans ses installations asiatiques pour soutenir les clients qui passent aux pilotes LED ultra-minces et aux modules d'alimentation intégrés.

Périmètre du Rapport Mondial sur le Marché des Services de Fabrication Électronique pour l'Éclairage

Le rapport sur le marché des services de fabrication électronique pour l'éclairage est segmenté par type de service (services de fabrication électronique incluant l'assemblage de circuits imprimés, l'assemblage électromécanique et la construction en boîtier, le prototypage, et autres types de services de fabrication électronique, services d'ingénierie, mise en œuvre des tests et du développement, services logistiques, et autres types de services), par modèle commercial (fabrication sous contrat, fabrication à conception originale, et modèles hybrides ou clés en main), par procédé de fabrication (technologie de montage en surface, technologie à trous traversants, et procédés d'emballage avancé ou hybrides), et par géographie (Amérique du Nord incluant les États-Unis, le Canada et le Mexique, Amérique du Sud, Europe incluant l'Allemagne, le Royaume-Uni et le reste de l'Europe, Asie-Pacifique incluant la Chine, le Japon, la Corée du Sud, l'Inde, l'Asie du Sud-Est et le reste de l'Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur en USD.

| Services de Fabrication Électronique | Assemblage de Circuits Imprimés |

| Assemblage Électromécanique / Construction en Boîtier | |

| Prototypage | |

| Autres Services de Fabrication Électronique | |

| Services d'Ingénierie | |

| Mise en Œuvre des Tests et du Développement | |

| Services Logistiques | |

| Autres Types de Services |

| Fabrication sous Contrat |

| Fabrication à Conception Originale |

| Modèles Hybrides / Clés en Main / Autres Modèles Commerciaux |

| Technologie de Montage en Surface |

| Technologie à Trous Traversants |

| Procédés d'Emballage Avancé / Hybrides |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | |

| Afrique |

| Par Type de Service | Services de Fabrication Électronique | Assemblage de Circuits Imprimés |

| Assemblage Électromécanique / Construction en Boîtier | ||

| Prototypage | ||

| Autres Services de Fabrication Électronique | ||

| Services d'Ingénierie | ||

| Mise en Œuvre des Tests et du Développement | ||

| Services Logistiques | ||

| Autres Types de Services | ||

| Par Modèle Commercial | Fabrication sous Contrat | |

| Fabrication à Conception Originale | ||

| Modèles Hybrides / Clés en Main / Autres Modèles Commerciaux | ||

| Par Procédé de Fabrication | Technologie de Montage en Surface | |

| Technologie à Trous Traversants | ||

| Procédés d'Emballage Avancé / Hybrides | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | ||

| Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle était la valeur du marché des services de fabrication électronique pour l'éclairage en 2026 et sa projection pour 2031 ?

Le marché s'élevait à 12,71 milliards USD en 2026 et devrait atteindre 15,54 milliards USD d'ici 2031.

Quel type de service devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'assemblage électromécanique et la construction en boîtier devraient se développer à un TCAC de 5,81 %, dépassant toutes les autres catégories de services.

Pourquoi les modèles commerciaux hybrides et clés en main gagnent-ils en popularité ?

Les règles plus strictes de SSL V6.0 et la réduction des équipes d'ingénierie internes poussent les marques vers des partenaires qui gèrent la conception, l'approvisionnement, l'assemblage et la conformité en un seul ensemble.

Quelle région géographique détient la plus grande part des revenus des services de fabrication électronique pour l'éclairage ?

L'Asie-Pacifique a représenté 60,88 % des revenus mondiaux en 2025 et devrait rester la région dominante jusqu'en 2031.

Quelles entreprises dominent le paysage concurrentiel ?

Hon Hai, Flex, Jabil, Benchmark Electronics et Sanmina captent collectivement environ 35 % à 40 % des revenus mondiaux, tandis que les spécialistes régionaux répondent aux besoins de niche.

Dernière mise à jour de la page le: