Taille et Part du Marché des Services de Fabrication Électronique pour l'Électronique Grand Public

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 126.97 Milliards de dollars |

| Taille du Marché (2031) | 165.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

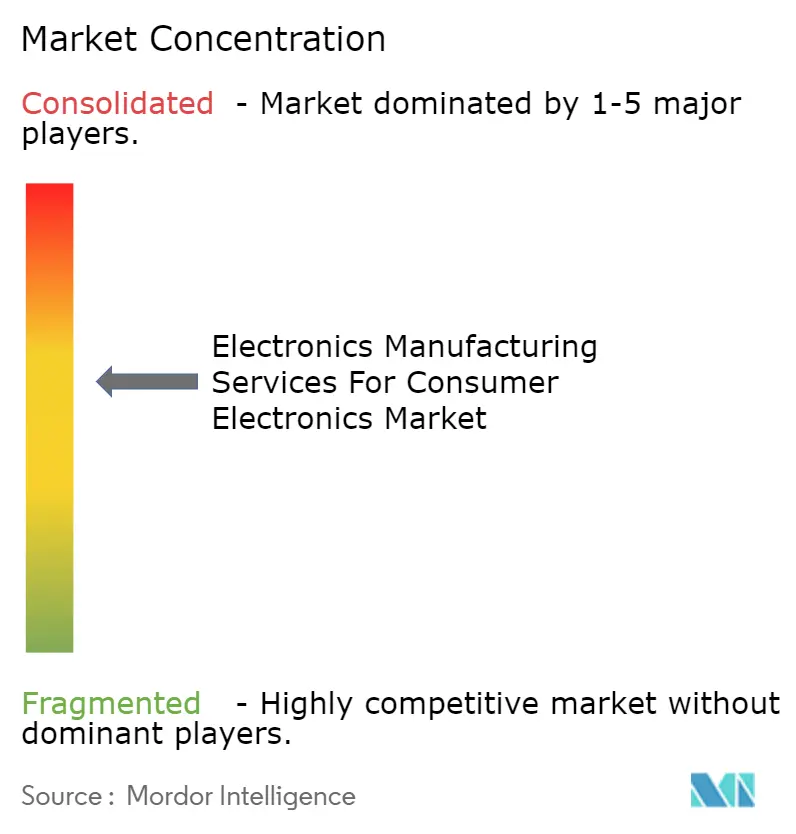

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Fabrication Électronique pour l'Électronique Grand Public par Mordor Intelligence

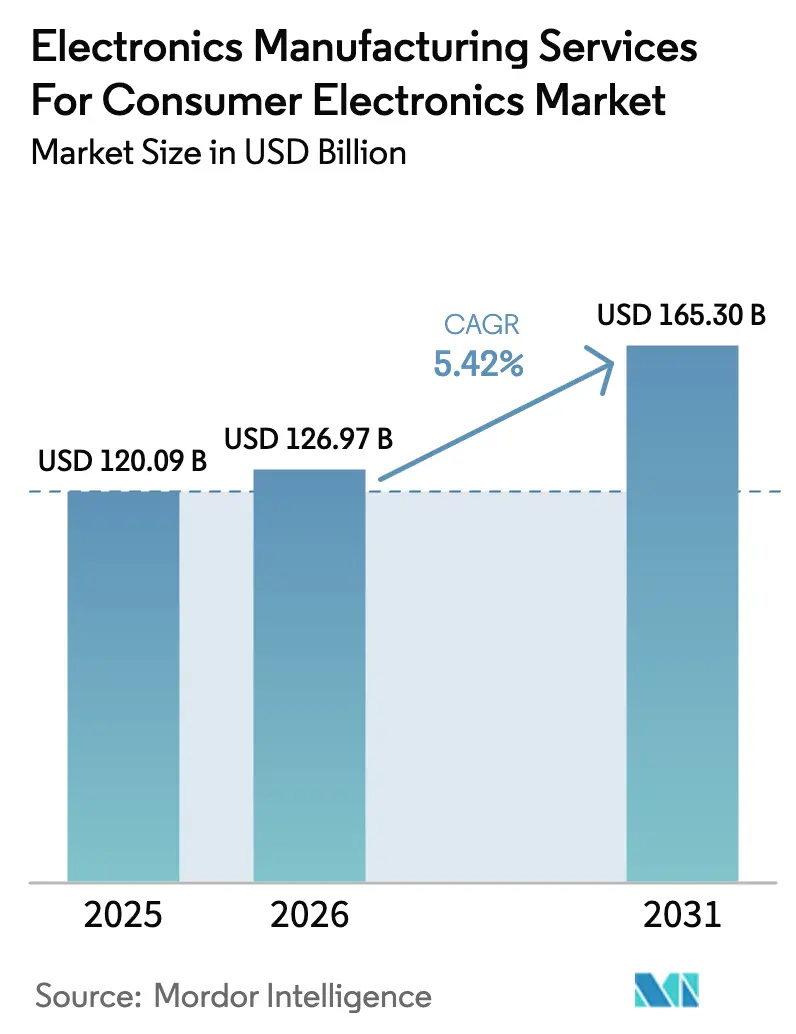

La taille du marché des services de fabrication électronique pour l'électronique grand public devrait passer de 120,09 milliards USD en 2025 à 126,97 milliards USD en 2026 et devrait atteindre 165,30 milliards USD d'ici 2031, à un CAGR de 5,42 % sur la période 2026-2031. L'externalisation rapide par les fabricants d'équipements d'origine (OEM), le raccourcissement des cycles de renouvellement des smartphones et le passage vers des modèles d'assemblage clé en main alimentent cette progression. Les marques accordent désormais plus de valeur à l'agilité qu'à la simple optimisation des coûts de main-d'œuvre, privilégiant les partenaires capables de préqualifier de nouvelles lignes et d'absorber la volatilité des prix des composants. La profondeur de l'écosystème de la région Asie-Pacifique — de la fabrication de substrats à l'emballage avancé — maintient la région en position de leadership, tandis que des outils politiques tels que le programme d'incitation liée à la production (PLI) de l'Inde ajoutent de l'élan. Parallèlement, les contrôles à l'exportation américains sur les équipements de lithographie à ultraviolets extrêmes ont segmenté l'accès aux puces de pointe, intensifiant la concurrence entre les fournisseurs taïwanais, vietnamiens et indiens. La demande d'assemblage complet, l'emballage avancé compatible avec l'IA et les mandats de durabilité au titre de la directive européenne sur le droit à la réparation complètent les principaux leviers de croissance.

Principaux Enseignements du Rapport

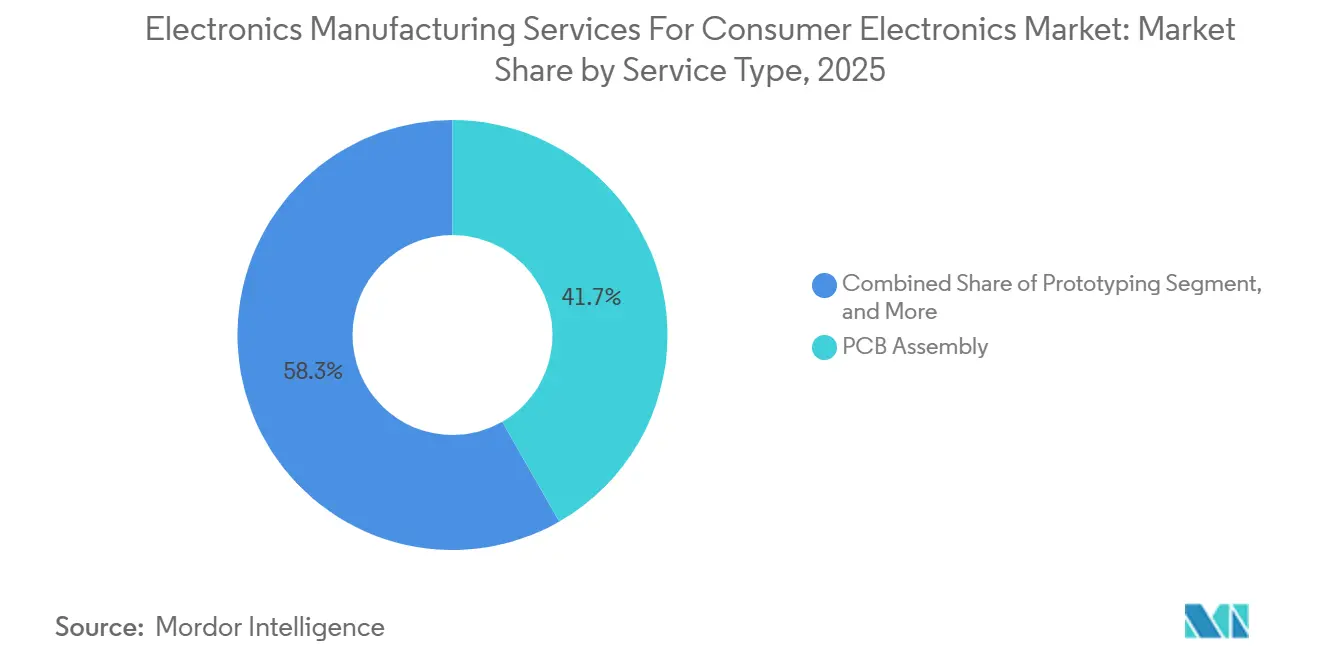

- Par type de service, l'assemblage de circuits imprimés a dominé avec une part de revenus de 41,73 % en 2025 ; les services d'assemblage électromécanique et d'assemblage complet progressent à un CAGR de 5,81 % jusqu'en 2031.

- Par modèle commercial, la fabrication sous contrat a représenté 64,46 % de la part du marché des services de fabrication électronique pour l'électronique grand public en 2025, tandis que les modèles hybrides et clé en main enregistrent le CAGR projeté le plus rapide à 6,03 % jusqu'en 2031.

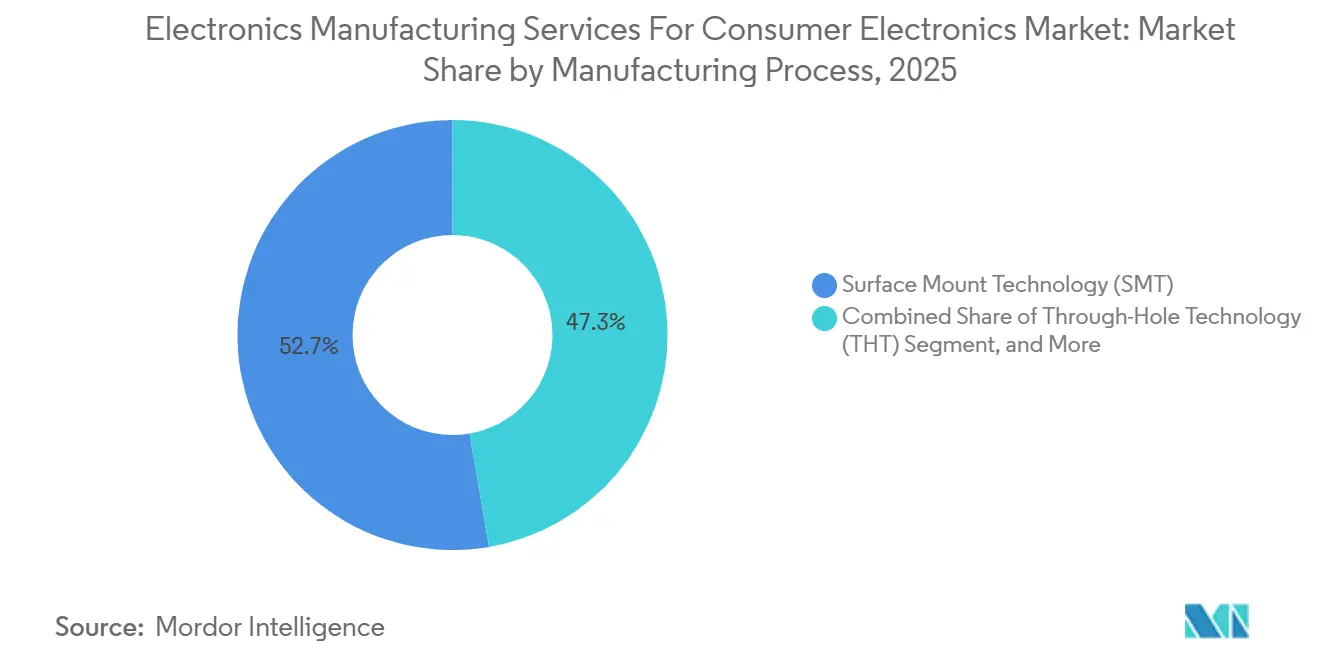

- Par procédé de fabrication, la technologie de montage en surface a représenté 52,71 % de la taille du marché des services de fabrication électronique (EMS) pour l'électronique grand public en 2025, et les procédés d'emballage avancé se développent à un CAGR de 5,96 % jusqu'en 2031.

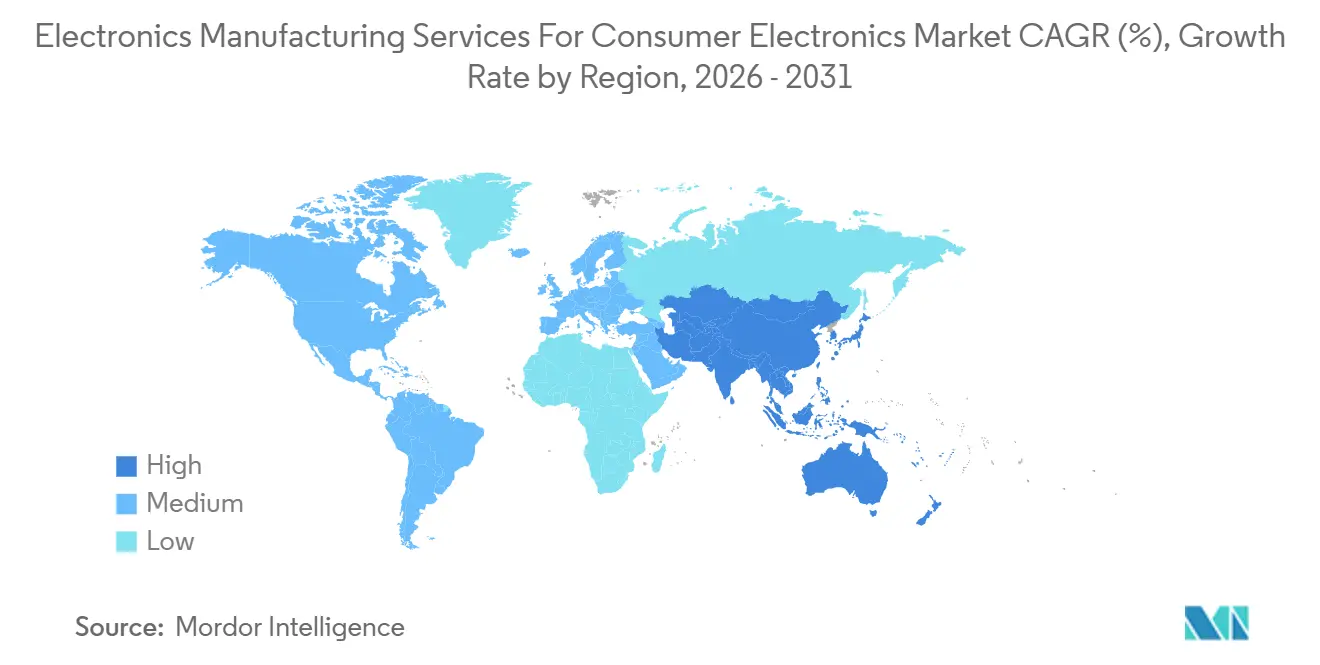

- Par région, l'Asie-Pacifique a capté 60,88 % des revenus de 2025 et est en bonne voie pour un CAGR de 6,55 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Services de Fabrication Électronique pour l'Électronique Grand Public

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des objets connectés portables nécessitant des EMS miniaturisés à haute densité | +0.9% | Mondial (Asie-Pacifique, Amérique du Nord) | Moyen terme (2 à 4 ans) |

| Raccourcissement des cycles de vie des produits dans les smartphones stimulant l'externalisation | +1.2% | Mondial (Asie-Pacifique, Amérique du Nord) | Court terme (≤ 2 ans) |

| Poussée des OEM vers une fabrication régionalisée, stratégie Chine plus un | +1.4% | Asie-Pacifique (Inde, Vietnam, Malaisie), Amérique du Nord (Mexique) | Moyen terme (2 à 4 ans) |

| Adoption de substrats d'emballage avancé dans les SoC grand public | +0.8% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Demande croissante d'électronique éco-conçue au titre de la directive européenne sur le droit à la réparation | +0.5% | Europe, chaînes d'approvisionnement mondiales | Long terme (≥ 4 ans) |

| Intégration d'accélérateurs d'IA dans les appareils en périphérie stimulant la demande de circuits imprimés complexes | +0.7% | Mondial (Amérique du Nord, Asie-Pacifique) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Objets Connectés Portables Nécessitant des EMS Miniaturisés à Haute Densité

Les expéditions d'appareils portables ont atteint 523 millions d'unités en 2025, et la montre connectée typique intègre désormais des cartes rigides-flexibles multicouches de moins de 10 mm d'épaisseur.[1]International Data Corporation. "Worldwide Quarterly Wearable Device Tracker T4 2025." 2025. idc.com Les partenaires EMS ont répondu en installant des systèmes d'imagerie directe par laser et des perceuses à micro-vias atteignant des largeurs de ligne inférieures à 50 µm, permettant des densités supérieures à 120 composants par cm². La gestion thermique est essentielle car les appareils ne disposent pas de refroidissement actif ; les fournisseurs co-conçoivent des dissipateurs thermiques et sélectionnent les jeux de puces pour maintenir la température au contact de la peau en dessous de 41 °C, la limite fixée par la norme IEC 62368-1 de l'IEC. La délocalisation par Apple de l'assemblage de l'Apple Watch vers une salle blanche de Luxshare à Bac Giang souligne la tendance vers une production régionalisée d'appareils portables.

Raccourcissement des Cycles de Vie des Produits dans les Smartphones Stimulant l'Externalisation

Les appareils phares lancés en 2025 sont restés en rayon pendant seulement 9,7 mois, contre 14,2 mois en 2020. Les OEM externalisent donc l'assemblage à des partenaires EMS qui répartissent les coûts d'équipement entre plusieurs marques. Le site de Foxconn à Zhengzhou peut reconfigurer 47 lignes de technologie de montage en surface en 72 heures, en changeant les pochoirs et en reprogrammant les têtes de placement pour pivoter entre trois marques. L'externalisation convertit les frais fixes en coûts variables, un avantage décisif lorsque le risque d'obsolescence est élevé.

Poussée des OEM vers une Fabrication Régionalisée, Stratégie Chine Plus Un

Une enquête de McKinsey a révélé que 68 % des marques mondiales avaient établi des lignes secondaires hors de Chine début 2025. Le programme PLI de l'Inde a remboursé jusqu'à 6 % des ventes incrémentales, portant la production de smartphones à 340 millions d'unités en 2025. Le Vietnam a attiré 8,9 milliards USD d'investissements directs étrangers dans l'électronique, bien que la congestion au port de Haï Phòng ait ajouté 4,3 jours au temps de séjour. Les marques couvrent désormais le risque de la chaîne d'approvisionnement en dupliquant les capacités à travers l'Asie du Sud et du Sud-Est.

Adoption de Substrats d'Emballage Avancé dans les SoC Grand Public

Les smartphones haut de gamme intègrent les processeurs centraux, les processeurs graphiques et les cœurs neuronaux via un emballage à niveau de tranche à sortie libre et des interposeurs 2,5D. L'A18 d'Apple a exploité l'empilement TSMC InFO-PoP pour la mémoire DRAM sur logique, exigeant une précision de fixation des puces inférieure à 5 µm. La technologie Foveros Direct 3D d'Intel, en production de masse depuis le deuxième trimestre 2025, annonce une future diffusion vers les appareils de milieu de gamme. Les fournisseurs EMS investissant dans des salles blanches de classe ISO 6 et dans la métrologie par rayons X sont bien positionnés pour capter ces travaux à haute marge.

Analyse de l'Impact des Contraintes*

| Contrainte | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression sur les marges due à la volatilité des prix des matières premières | -0.6% | Mondial (Asie-Pacifique, Europe) | Court terme (≤ 2 ans) |

| Contrôles à l'exportation géopolitiques sur les technologies avancées de semi-conducteurs | -0.8% | Asie-Pacifique (Chine), extension mondiale | Moyen terme (2 à 4 ans) |

| Pénuries de main-d'œuvre et inflation salariale dans les principaux pôles EMS | -0.5% | Asie-Pacifique (Vietnam, Inde, Malaisie) | Moyen terme (2 à 4 ans) |

| Coûts de conformité environnementale, interdictions RoHS3 et PFAS | -0.3% | Europe, chaînes d'approvisionnement mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression sur les Marges due à la Volatilité des Prix des Matières Premières

Le cuivre a oscillé entre 8 200 USD et 10 400 USD par tonne en 2025, tandis que la résine époxy a augmenté de 14 % en glissement annuel.[2]London Metal Exchange. "Prix du Cuivre 2025." 2025. lme.com Le stratifié pour circuits imprimés, représentant jusqu'à 22 % de la nomenclature des matériaux, a entraîné une compression de la marge brute des EMS ; Flex a enregistré une baisse de 120 points de base au troisième trimestre fiscal 2025 malgré les clauses de répercussion. Les petites entreprises manquant d'économies d'échelle sont les plus touchées, abandonnant parfois les assemblages à faible complexité.

Contrôles à l'Exportation Géopolitiques sur les Technologies Avancées de Semi-conducteurs

Les règles américaines entrées en vigueur en octobre 2024 interdisent aux entreprises EMS chinoises d'accéder aux outils de logique à 14 nm et en dessous. Les fournisseurs continentaux se sont tournés vers les puces à nœuds matures, cédant les programmes phares à leurs rivaux taïwanais et sud-est asiatiques ayant accès aux composants à 5 nm. Luxshare et BYD ont sécurisé des allocations TSMC pour les appareils de 2026, tandis que Wingtech a eu du mal à s'approvisionner en silicium comparable. Il en résulte un paysage EMS à deux niveaux, divisé selon les lignes d'accès à la technologie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : L'Assemblage Complet Progresse à Mesure que les Marques Recherchent des Partenaires Clé en Main

L'assemblage de circuits imprimés a représenté 41,73 % des revenus de 2025, ancrant le marché des services de fabrication électronique pour l'électronique grand public. Cependant, les contrats d'assemblage électromécanique et d'assemblage complet devraient se développer à 5,81 %, dépassant la croissance globale à mesure que les marques consolident leurs fournisseurs. Ce changement reflète la demande de boîtiers clé en main, de solutions thermiques et de tests finaux dans le cadre d'un seul bon de commande, réduisant les coûts de coordination et accélérant la vitesse de lancement.

Les frais d'assemblage complet incluent souvent le routage des câbles, la programmation du micrologiciel et l'emballage, permettant aux partenaires EMS de capter une plus grande part de la valeur du projet. Le prototypage est resté une niche mais crucial pour la validation de la conception en vue de la fabrication, Sanmina livrant des cycles inférieurs à 10 jours.[3]Sanmina Corporation. "Rapport Annuel 2025." 2025. sanmina.com Les services de test ont gagné en importance car les cartes axées sur l'IA nécessitent des vérifications de précision des réseaux neuronaux, ce qui a incité Benchmark à augmenter sa capacité de test automatisé de 18 % en 2025. La taille du marché des EMS pour l'électronique grand public dans le segment de l'assemblage complet est donc bien positionnée pour élargir sa part jusqu'en 2031.

Par Modèle Commercial : Les Modèles Hybrides Progressent à Mesure que les Marques Manquent de Ressources en Conception

La fabrication sous contrat a représenté 64,46 % des revenus de 2025, mais les arrangements hybrides et clé en main devraient évoluer à 6,03 %, le rythme le plus rapide parmi les modèles. Les start-ups dans les appareils portables et l'IoT préfèrent des partenaires qui fournissent la conception industrielle, l'accord d'antenne et la gestion de l'alimentation, compensant leur vivier d'ingénieurs limité. Les spécialistes ODM chinois proposent des conceptions de référence standardisées à des prix 15 à 20 % inférieurs à ceux de leurs homologues taïwanais, séduisant les marques soucieuses des coûts.

Les accords hybrides voient les entreprises EMS fournir des sous-systèmes, tels que le refroidissement à chambre à vapeur de Pegatron, qui réduit la limitation de 18 %, tandis que les OEM conservent le contrôle de l'expérience utilisateur. En conséquence, le marché des services de fabrication électronique pour l'électronique grand public s'adapte aux modèles de co-création, permettant aux fournisseurs de s'intégrer plus tôt dans les cycles de produits et de sécuriser des marges plus élevées. Le secteur des services de fabrication électronique pour l'électronique grand public évolue ainsi de la fabrication sur plan vers des écosystèmes de propriété intellectuelle partagée.

Par Procédé de Fabrication : L'Emballage Avancé Répond à l'Intégration de l'IA

La technologie de montage en surface a représenté 52,71 % des revenus de procédé en 2025, soulignant son omniprésence. Pourtant, les flux d'emballage avancé et hybrides progresseront à 5,96 % jusqu'en 2031, car les accélérateurs d'IA et la mémoire à haute bande passante poussent la bande passante au-delà de 1 To/s. Les leaders EMS combinent la technologie de montage en surface avec des puces à l'échelle de la tranche et des interposeurs 2,5D pour des modules système en boîtier, améliorant les performances des appareils tout en réduisant leur encombrement.

Le module 12 mm × 14 mm d'Amkor intégrant un processeur d'application, un PMIC et une puce RF a réduit la surface de la carte mère de 23 %, démontrant les gains des approches hybrides. Les investissements en salles blanches, la certification ISO Classe 6 et l'inspection par rayons X augmentent l'intensité capitalistique mais permettent de débloquer des frais d'assemblage supérieurs de 40 à 60 % aux tarifs standard de la technologie de montage en surface. Par conséquent, la taille du marché des services de fabrication électronique pour l'électronique grand public liée à l'emballage avancé est sur une trajectoire solide, tandis que la technologie à trous traversants persiste uniquement pour les connecteurs et batteries à haute contrainte.

Analyse Géographique

L'Asie-Pacifique a généré 60,88 % des revenus mondiaux du marché des EMS pour l'électronique grand public en 2025 et devrait se développer à un CAGR de 6,55 % jusqu'en 2031, maintenant la position de leadership de la région. L'avantage en termes de part du marché des services de fabrication électronique pour l'électronique grand public découle des écosystèmes de composants denses dans le Guangdong, le Jiangsu et Penang, associés aux incitations PLI de l'Inde qui remboursent jusqu'à 6 % des ventes incrémentales pendant cinq ans. Le Vietnam a attiré 8,9 milliards USD d'investissements directs étrangers dans l'électronique en 2025, mais la congestion portuaire à Haï Phòng a prolongé le temps de séjour des conteneurs de 4,3 jours, érodant les économies logistiques qui avaient initialement attiré les OEM hors de Chine. Le corridor de Kulim en Malaisie a renforcé la profondeur des tests et de l'emballage, tandis que la Thaïlande s'est concentrée sur l'assemblage de smartphones de milieu de gamme, garantissant que le marché des services de fabrication électronique pour l'électronique grand public continue de pivoter autour d'une base d'approvisionnement Asie-Pacifique multi-pays.

La taille du marché des services de fabrication électronique pour l'électronique grand public en Inde s'est accélérée alors que la production de smartphones a atteint 340 millions d'unités en 2025, les exportations représentant 58 % des expéditions.[4]Ministère de l'Électronique et des Technologies de l'Information. "Rapport Annuel PLI 2025." 2025. meity.gov.in Foxconn, Pegatron et Wistron ont installé des lignes d'assemblage complet dans le Tamil Nadu, l'Uttar Pradesh et le Karnataka, exploitant les règles d'entrepôt sous douane qui réduisent le dédouanement à 12 heures. La province de Bac Ninh au Vietnam accueille le complexe de six usines de Samsung, ancrant un cluster de fournisseurs de circuits imprimés et d'objectifs de niveau 2 qui raccourcit les délais de livraison de 27 % par rapport aux composants expédiés de Shenzhen. Les installations de Guadalajara et Chihuahua au Mexique servent de pôles régionaux pour les ordinateurs portables et les équipements réseau, tirant parti des règles de l'ACEUM qui exonèrent de droits de douane les assemblages avec 75 % de contenu nord-américain. Collectivement, ces sites forment l'épine dorsale de la stratégie Chine plus un, offrant aux OEM des itinéraires alternatifs lorsque les contrôles à l'exportation ou les restrictions pandémiques perturbent les chaînes d'approvisionnement chinoises.

L'Amérique du Nord et l'Europe ont ensemble représenté moins de 25 % des revenus de 2025, mais se concentrent sur des productions à haute variété et faible volume nécessitant une sécurité stricte de la propriété intellectuelle et une proximité avec les équipes de conception. Les installations américaines en Californie et au Texas se spécialisent dans les pilotes d'emballage avancé et les tablettes durcies à usage de défense, tandis que les usines roumaines et polonaises assemblent des systèmes de gestion de batteries pour les programmes européens de véhicules électriques. Le Brésil protège sa base d'électronique grand public par des barrières tarifaires et des règles de contenu localisé, poussant des entreprises EMS telles que Flex à certifier leurs filiales brésiliennes ISO 14001 pour remporter des commandes du secteur public. Le Moyen-Orient et l'Afrique restent des marchés de niche, les Émirats arabes unis servant principalement de plaque tournante logistique de réexportation alimentant les canaux européens et africains. À mesure que les variables politiques et de main-d'œuvre évoluent, une capacité parallèle sur trois continents est désormais essentielle pour préserver la continuité de l'approvisionnement sur le marché des services de fabrication électronique pour l'électronique grand public.

Paysage Concurrentiel

Les cinq premiers fournisseurs — Foxconn, Pegatron, Flex, Wistron et Jabil — détenaient collectivement une part considérable des revenus de 2025, soulignant un marché des services de fabrication électronique pour l'électronique grand public modérément concentré. Les leaders taïwanais ont défendu leur part en automatisant les lignes héritées ; Foxconn a déployé 1 200 robots collaboratifs qui ont réduit les minutes de main-d'œuvre pour les smartphones de 31 % sur son campus de Zhengzhou, renforçant la résilience des coûts. Pegatron a investi 800 millions USD pour ouvrir une usine d'ordinateurs portables dans le Tamil Nadu qui a réduit le temps de cycle d'assemblage de 22 % grâce à des cellules de test fonctionnel en ligne, signalant une poussée stratégique vers les segments PC haut de gamme.

Des challengers chinois tels que Luxshare et BYD Electronic ont gagné du terrain en proposant des packages intégrés de conception et de fabrication à des prix jusqu'à 20 % inférieurs à ceux de leurs équivalents taïwanais, notamment dans les appareils portables et les appareils audio. L'acquisition à 51 % par Luxshare d'une entreprise EMS vietnamienne a livré 180 000 m² de surface au sol et un accès intégré à la chaîne d'approvisionnement de Samsung, permettant une montée en cadence rapide des commandes d'assemblage complet de smartphones. BYD a ouvert une installation ISO Classe 7 de 120 000 m² à Shenzhen axée sur les appareils portables rigides-flexibles, atteignant des taux de défauts inférieurs à 50 ppm grâce à l'inspection optique automatisée.

Des perturbateurs émergents d'Inde, notamment Dixon Technologies et Bhagwati Products, exploitent les subventions en espèces du PLI pour sous-coter les assembleurs sous contrat étrangers dans les smartphones d'entrée de gamme et les appareils audio portables. La différenciation technologique s'accélère également : Jabil a installé des portiques de contrôle qualité par vision artificielle à Penang qui ont réduit les rejets erronés de 47 %, tandis que Benchmark a ajouté des équipements de test automatisé à 240 vecteurs par seconde à Suzhou pour valider les cartes de traitement neuronal. Associées à des pilotes de traçabilité par chaîne de blocs visant les audits de durabilité de l'UE, ces initiatives montrent que la capacité numérique, et non la seule localisation, façonne l'avantage concurrentiel futur sur le marché des services de fabrication électronique pour l'électronique grand public.

Leaders du Secteur des Services de Fabrication Électronique pour l'Électronique Grand Public

Foxconn Technology Group

Pegatron Corporation

Flex Ltd.

Jabil Inc.

Wistron Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Foxconn a confirmé un campus de 2,3 milliards USD dans le Karnataka, en Inde, avec une capacité annuelle de 50 millions d'unités pour les smartphones, tablettes et appareils portables.

- Novembre 2025 : Luxshare a finalisé l'acquisition d'une entreprise EMS vietnamienne pour 340 millions USD, ajoutant trois usines et 12 000 employés.

- Octobre 2025 : Pegatron a inauguré une installation de 800 millions USD dans le Tamil Nadu pour les ordinateurs portables et les tablettes, démarrant avec 4 millions d'unités par an et extensible à 8 millions.

- Septembre 2025 : Flex et un partenaire en électronique automobile ont investi 150 millions USD dans une coentreprise d'assemblage ADAS à Guadalajara.

- Août 2025 : Jabil a remporté un contrat clé en main de 1,2 milliard USD sur cinq ans pour une famille d'appareils IoT produits en Malaisie et au Mexique.

Portée du Rapport Mondial sur le Marché des Services de Fabrication Électronique pour l'Électronique Grand Public

Le rapport sur le marché des services de fabrication électronique pour l'électronique grand public est segmenté par type de service (services de fabrication électronique comprenant l'assemblage de circuits imprimés, l'assemblage électromécanique/assemblage complet, le prototypage et autres services ; services d'ingénierie ; mise en œuvre des tests et du développement ; services logistiques ; et autres types de services), modèle commercial (fabrication sous contrat, fabrication à conception originale et modèles hybrides/clé en main/autres), procédé de fabrication (technologie de montage en surface, technologie à trous traversants et procédés d'emballage avancé/hybrides), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Services de Fabrication Électronique | Assemblage de Circuits Imprimés |

| Assemblage Électromécanique/Assemblage Complet | |

| Prototypage | |

| Autres Services de Fabrication Électronique | |

| Services d'Ingénierie | |

| Mise en Œuvre des Tests et du Développement | |

| Services Logistiques | |

| Autres Types de Services |

| Fabrication sous Contrat (CM) |

| Fabrication à Conception Originale (ODM) |

| Modèles Hybrides / Clé en Main / Autres Modèles Commerciaux |

| Technologie de Montage en Surface (SMT) |

| Technologie à Trous Traversants (THT) |

| Procédés d'Emballage Avancé / Hybrides |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Type de Service | Services de Fabrication Électronique | Assemblage de Circuits Imprimés |

| Assemblage Électromécanique/Assemblage Complet | ||

| Prototypage | ||

| Autres Services de Fabrication Électronique | ||

| Services d'Ingénierie | ||

| Mise en Œuvre des Tests et du Développement | ||

| Services Logistiques | ||

| Autres Types de Services | ||

| Par Modèle Commercial | Fabrication sous Contrat (CM) | |

| Fabrication à Conception Originale (ODM) | ||

| Modèles Hybrides / Clé en Main / Autres Modèles Commerciaux | ||

| Par Procédé de Fabrication | Technologie de Montage en Surface (SMT) | |

| Technologie à Trous Traversants (THT) | ||

| Procédés d'Emballage Avancé / Hybrides | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle part l'Asie-Pacifique détient-elle dans les services de fabrication électronique pour l'électronique grand public ?

L'Asie-Pacifique a capté 60,88 % des revenus de 2025 et devrait croître à un CAGR de 6,55 % jusqu'en 2031.

Quel segment de service se développe le plus rapidement ?

Les services d'assemblage électromécanique et d'assemblage complet affichent la croissance la plus élevée, progressant à 5,81 % de 2026 à 2031.

Comment les OEM atténuent-ils les risques liés aux contrôles à l'exportation ?

Les marques dupliquent leurs capacités en Inde, au Vietnam et au Mexique afin de pouvoir réorienter la production si la Chine fait face à de nouvelles restrictions.

Pourquoi les modèles commerciaux hybrides gagnent-ils en popularité ?

Les marques émergentes d'appareils portables et d'IoT manquent d'ingénierie interne et s'appuient sur des partenaires EMS pour la conception et la fabrication, entraînant un CAGR de 6,03 % dans les contrats hybrides et clé en main.

Quels investissements technologiques différencient les principales entreprises EMS ?

Les salles blanches d'emballage avancé, l'assemblage par robots collaboratifs, la détection de défauts par vision artificielle et les systèmes de traçabilité par chaîne de blocs aident les fournisseurs à remporter des contrats haut de gamme.

Dernière mise à jour de la page le: