Taille et part du marché de la fabrication additive aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

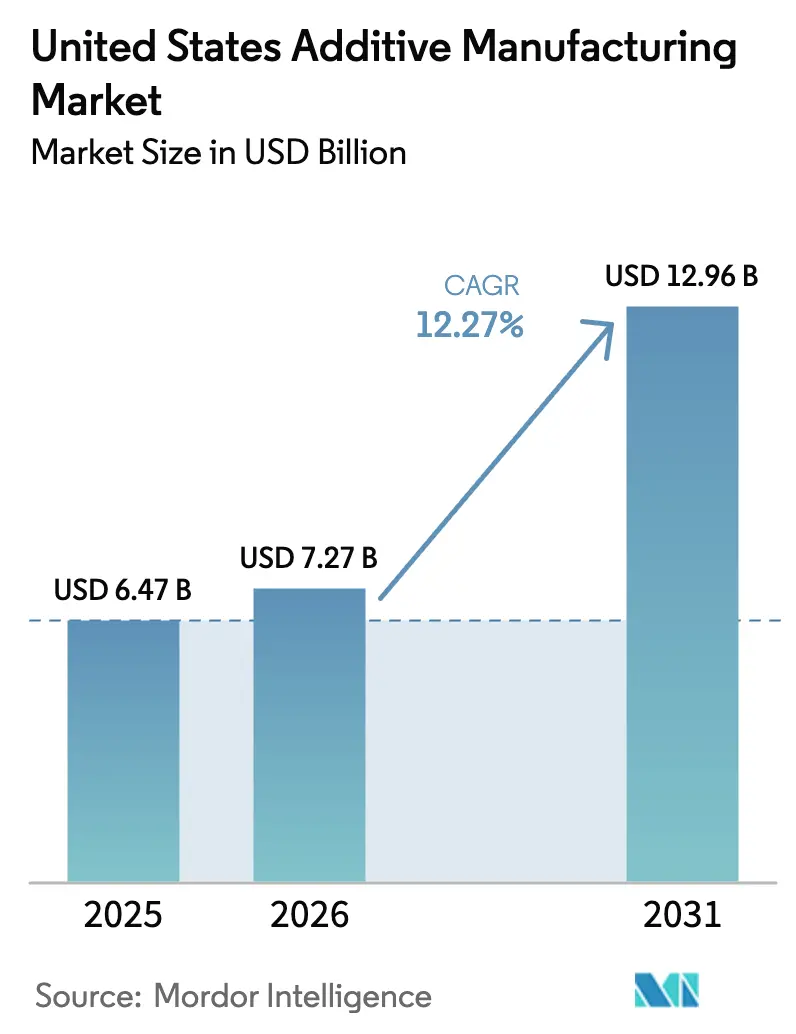

| Taille du marché de l'année de base (2025) | 6.47 Milliards de dollars |

| Taille du Marché (2026) | 7.27 Milliards de dollars |

| Taille du Marché (2031) | 12.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.27% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fabrication additive aux États-Unis par Mordor Intelligence

La taille du marché de la fabrication additive aux États-Unis devrait croître de 6,47 milliards USD en 2025 à 7,27 milliards USD en 2026 et devrait atteindre 12,96 milliards USD d'ici 2031 à un CAGR de 12,27 % sur la période 2026-2031. Les opportunités d'allègement de poids dans l'aérospatiale, la production sur site pour les dépôts de défense et les implants spécifiques aux patients en orthopédie font évoluer la technologie du prototypage vers la production certifiée de pièces finales. Les incitations fédérales telles que les crédits de la Section 48D de la loi sur la réduction de l'inflation récompensent les investissements nationaux dans la fabrication avancée, tandis que les allocations budgétaires du Département de la Défense (DoD) créent des signaux de demande à long terme pour les plateformes militaires.[1]Internal Revenue Service, "26 CFR 1.48D-1 — Crédit d'investissement dans la fabrication avancée déterminé," ecfr.gov L'intégration verticale par le biais de fusions — notamment l'acquisition en 2025 de Desktop Metal et Markforged par Nano Dimension — renforce les capacités multi-matériaux et augmente l'échelle. Cependant, les coûts de qualification supérieurs à 600 000 USD par pièce et la poudre d'alliage de nickel à 120 USD/kg freinent l'adoption dans les secteurs réglementés.

Principaux enseignements du rapport

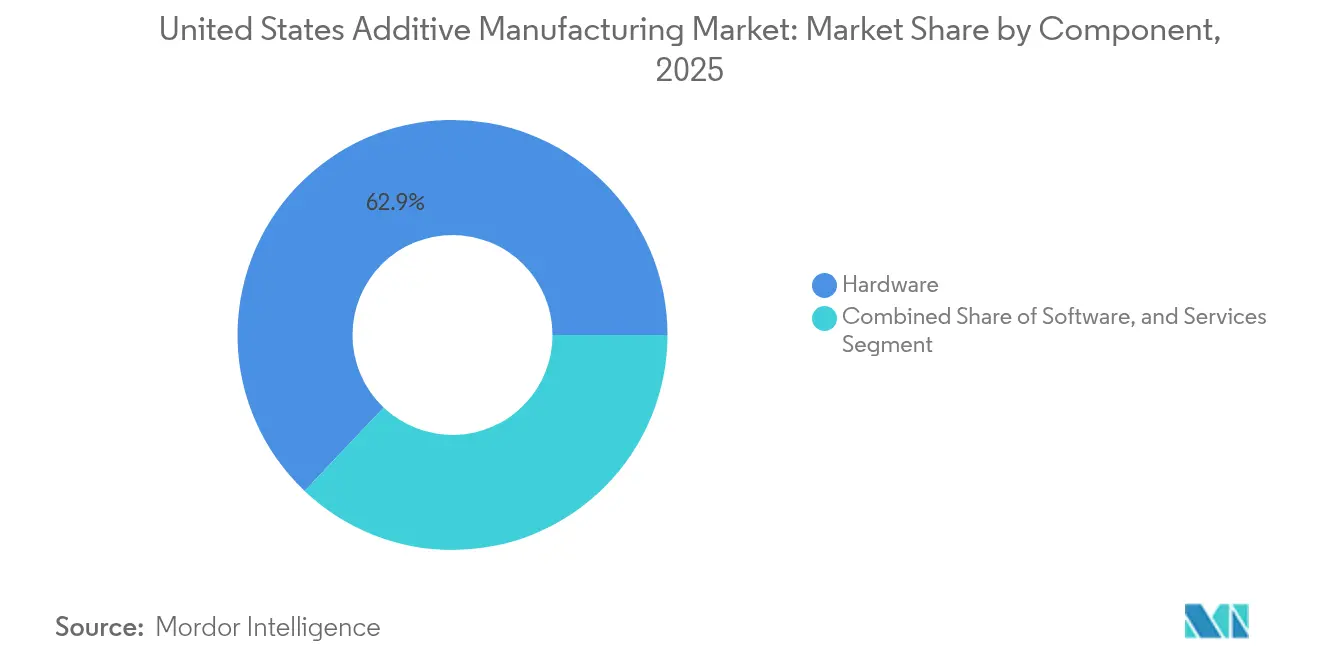

- Par composant, le matériel a représenté 62,92 % de la part du marché de la fabrication additive aux États-Unis en 2025, tandis que les services devraient se développer à un CAGR de 14,02 % jusqu'en 2031.

- Par matériau, les polymères ont capturé 48,75 % de la taille du marché de la fabrication additive aux États-Unis en 2025 ; les métaux devraient croître à un CAGR de 15,12 % jusqu'en 2031.

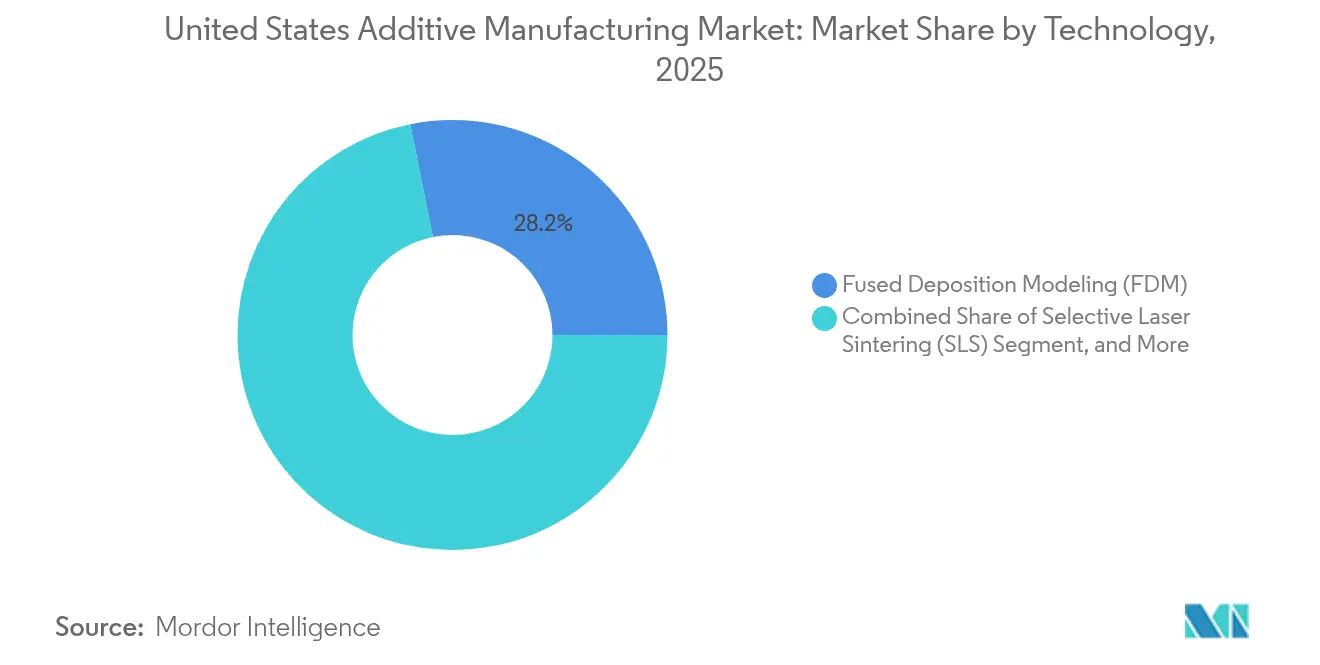

- Par technologie, la modélisation par dépôt de matière fondue a représenté 28,15 % de la part du marché de la fabrication additive aux États-Unis en 2025, tandis que la projection de liant devrait afficher une croissance de 15,82 % de CAGR.

- Par secteur d'utilisation finale, l'aérospatiale et la défense ont détenu 30,95 % de la part du marché de la fabrication additive aux États-Unis en 2025, tandis que les applications médicales et dentaires progressent à un CAGR de 13,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la fabrication additive aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Qualification FAA des pièces de vol imprimées en 3D | +2.1% | National, pôles aérospatiaux | Moyen terme (2-4 ans) |

| Feuille de route du DoD pour la fabrication additive | +1.8% | National, dépôts militaires | Long terme (≥ 4 ans) |

| Transition des équipementiers orthopédiques vers le titane poreux | +1.4% | National, pôles de dispositifs médicaux | Moyen terme (2-4 ans) |

| Pièces de rechange WAAM pour le pétrole et le gaz | +0.9% | Régional, corridors énergétiques | Long terme (≥ 4 ans) |

| Outillage pour semi-conducteurs avec refroidissement par fabrication additive | +0.7% | Régional, États de fabrication de puces | Court terme (≤ 2 ans) |

| Crédits IRA §48D pour la relocalisation | +0.5% | National, zones d'investissement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La qualification de l'Administration fédérale de l'aviation accélère l'adoption dans l'aérospatiale

L'Administration fédérale de l'aviation a modernisé sa procédure de navigabilité spéciale en 2024, offrant aux équipementiers une voie claire pour certifier les pièces de vol imprimées en 3D.[2] La buse de carburant du moteur LEAP de GE Additive a permis une réduction de poids de 25 % et l'élimination de 18 pièces, validant l'intérêt économique des conceptions consolidées. Boeing et Airbus exploitent désormais des centres de fabrication additive internes pour sécuriser les chaînes d'approvisionnement critiques. Les travaux de normalisation conjoints de l'ASTM avec l'Administration fédérale de l'aviation soutiennent des métriques de qualité unifiées, poussant le marché de la fabrication additive aux États-Unis plus profondément dans les applications de structure primaire. À mesure que la demande des constructeurs aéronautiques augmente, les fournisseurs d'équipements se concurrencent sur le débit multi-laser et la surveillance en temps réel du bain de fusion.

Le secteur orthopédique se transforme grâce à la fabrication personnalisée par patient

La fusion laser sélective permet des implants en treillis qui reproduisent l'anisotropie osseuse, atténuant le blindage des contraintes chez les patients plus jeunes.[2]Administration fédérale de l'aviation, "Modernisation de la certification de navigabilité spéciale," federalregister.gov Les révisions de la FDA alignant le règlement sur le système qualité sur la norme ISO 13485:2016 entrent en vigueur en février 2026, simplifiant l'approbation des dispositifs personnalisés.[3]BioMed, "Structures en treillis personnalisées adaptées pour imiter les propriétés anisotropes des os des patients," mdpi.com Les délais de livraison passent de huit semaines à deux, et les chirurgiens signalent des temps opératoires plus courts lorsque des modèles adaptés au patient guident la planification préopératoire. À mesure que les données sur les résultats s'accumulent, les assureurs envisagent un remboursement basé sur la valeur, levant les obstacles à l'utilisation courante. Ces dynamiques positionnent les implants médicaux comme un moteur de croissance à deux chiffres au sein du marché de la fabrication additive aux États-Unis.

L'infrastructure pétrolière et gazière adopte le WAAM grand format

La fabrication additive par arc de fil (WAAM) produit désormais à la demande des vannes de pipeline et des corps de pompe à l'échelle métrique, éliminant les pièces moulées à long délai.[4]Journal of Manufacturing and Materials Processing, "Modélisation thermo-mécanique des composants WAAM à grande échelle," mdpi.com Les opérateurs réduisent les déchets de matériaux jusqu'à 90 % et diminuent les temps d'arrêt dans les installations éloignées. Le profil énergétique plus faible du WAAM par rapport au moulage sous pression s'aligne sur les objectifs de décarbonation des entreprises. Les pôles de production régionaux créent une résilience distribuée, et les ajustements de conception pour l'efficacité des flux sont mis en œuvre sans nouvel outillage. Ces gains opérationnels augmentent le débit de métal sur le marché de la fabrication additive aux États-Unis.

La feuille de route du Département de la Défense favorise une adoption militaire systématique

La feuille de route 2024-2030 du DoD intègre la fabrication additive dans chaque branche des forces armées, alignant 10,4 milliards USD de fonds RDT&E pour l'exercice 2025 vers des composants de fabrication avancée. Les centres de préparation des flottes impriment déjà des outillages et des pièces de rechange, tandis que l'armée de terre déploie des imprimantes conteneurisées pour les réparations au niveau des dépôts. Les spécifications de matériaux standardisées via l'ASTM garantissent l'interopérabilité, permettant aux enseignements tirés dans la défense de se diffuser vers l'aérospatiale commerciale. La demande à long terme qui en résulte consolide les mises à niveau matérielles, stimulant le marché de la fabrication additive aux États-Unis dans toutes les classes de volume de construction.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût de qualification > 600 000 USD/pièce | -1.9% | National, aérospatiale et médical | Moyen terme (2-4 ans) |

| Volatilité du prix des poudres (alliages Ni jusqu'à 120 USD/kg) | -1.2% | National, bureaux de services métalliques | Court terme (≤ 2 ans) |

| Données ASTM de type III et IV limitées | -0.8% | National, toute fabrication additive métallique | Long terme (≥ 4 ans) |

| Pénurie d'opérateurs qualifiés | -0.7% | National, régions de fabrication avancée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les coûts de qualification créent des goulots d'étranglement réglementaires

La certification pièce par pièce dans l'aérospatiale et le médical peut dépasser 600 000 USD, dissuadant les PME des programmes à haute marge. Les tests de fatigue approfondis, la tomographie par ordinateur et le contrôle statistique des procédés allongent le délai de mise sur le marché. Le projet Delta Qualification d'America Makes, doté de 3,2 millions USD, applique la prédiction de propriétés par apprentissage automatique pour réduire les cycles de test, mais les agences restent prudentes. Les grands équipementiers absorbent les dépenses et élargissent leurs avantages concurrentiels. Tant que des protocoles simplifiés ne seront pas matures, cette barrière tempère la croissance sur le marché de la fabrication additive aux États-Unis.

La volatilité du prix des matières premières pèse sur l'économie des bureaux de services

La poudre d'alliage de nickel a atteint un pic de 120 USD/kg en 2024 en raison de perturbations géopolitiques, portant le coût des matières premières à 40-60 % du prix de la pièce. Les incertitudes d'approvisionnement en titane aggravent le risque. Les bureaux de services peinent à établir des devis pour des contrats à long terme, freinant les investissements en capacité. Certaines entreprises investissent dans le recyclage en boucle fermée des poudres, tandis que d'autres se tournent vers les polymères. Les fluctuations de prix compriment donc les marges à court terme sur l'ensemble du marché de la fabrication additive aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la solidité du matériel face à la dynamique de la production externalisée

Le matériel a capturé 62,92 % du marché de la fabrication additive aux États-Unis en 2025, soulignant l'intensité capitalistique des imprimantes industrielles qui disposent désormais de lasers multi-kilowatts et de la manipulation automatisée des poudres. Stratasys a obtenu 120 millions USD de Fortissimo Capital en février 2025 pour développer les plateformes F3300 à haut débit. Le segment des services, cependant, croît de 14,02 % par an à mesure que les entreprises externalisent la production pour éviter les coûts d'amortissement et de maintenance. Le modèle de contrat de bout en bout de Protolabs illustre cette évolution.

Les revenus des logiciels évoluent avec les installations de machines ; EOS et 1000 Kelvin ont introduit AMAIZE, un co-pilote d'intelligence artificielle qui réduit de 80 % l'itération des paramètres de construction. Les outils d'inspection intègrent l'analyse par tomographie pour accélérer les cycles de qualification. À mesure que les équipements deviennent modulaires, les logiciels par abonnement et les services de maintenance préventive gagnent du terrain, rééquilibrant progressivement les revenus vers des flux récurrents. Cette combinaison de ventes de capital et de services à haute marge soutiendra le marché de la fabrication additive aux États-Unis jusqu'en 2031.

Par matériau : les polymères se stabilisent, les métaux s'accélèrent

Les polymères ont détenu 48,75 % de part en 2025 grâce à une demande de prototypage mature, tandis que les métaux se développeront à un CAGR de 15,12 % à mesure que davantage de composants critiques pour le vol et l'énergie entrent en production en série. Les alliages de titane dominent l'aérospatiale ; l'acier inoxydable et l'Inconel servent les sections chaudes des turbines dans la production d'énergie. La taille du marché de la fabrication additive aux États-Unis pour les seuls implants métalliques devrait atteindre 2,17 milliards USD d'ici 2031, soutenue par les voies d'approbation FDA alignées sur les normes ISO.

Les matières premières composites et les thermodurcissables haute performance ouvrent de nouvelles opportunités dans les sports mécaniques et la défense. L'impression céramique reste de niche mais stratégique pour les boucliers thermiques hypersoniques. Les fournisseurs de poudres s'alignent sur les groupes de travail ASTM F42 pour standardiser les données mécaniques de type III et IV, condition préalable à la certification structurelle. À mesure que les bases de données mûrissent, la diversification des matériaux alimentera une acceptation plus large sur le marché de la fabrication additive aux États-Unis.

Par technologie : la domination de la modélisation par dépôt de matière fondue face à la montée en puissance de la projection de liant

La modélisation par dépôt de matière fondue a mené avec 28,15 % de part de revenus en 2025 en raison de son faible coût d'entrée et de son large portefeuille de polymères. Stratasys a livré plus de 30 machines F3300 aux utilisateurs de l'aérospatiale et de la défense pour les gabarits et les fixations, citant des temps de construction 25 % plus rapides. La projection de liant, projetée à un CAGR de 15,82 %, permet la production en masse d'inserts d'outillage en acier et d'échangeurs de chaleur en cuivre sans fusion laser, réduisant de moitié la consommation d'énergie par pièce. Les plateformes SLM 500 à quatre lasers et SLM 800 à huit lasers de Nikon SLM Solutions illustrent la course au débit dans les métaux en lit de poudre.

Les machines hybrides intègrent la finition soustractive pour respecter les tolérances aérospatiales en une seule configuration. La détection acoustique en temps réel et la thermographie couche par couche améliorent la stabilité des procédés, un facteur critique alors que le marché de la fabrication additive aux États-Unis évolue vers des usines sans opérateur.

Par secteur d'utilisation finale : l'échelle de l'aérospatiale, la vélocité du médical

L'aérospatiale et la défense ont contribué à 30,95 % des revenus en 2025, en tirant parti de pièces en titane certifiées pour économiser du carburant et augmenter l'autonomie. Relativity Space a célèbrement testé en vol un étage de fusée imprimé en 3D, démontrant la viabilité structurelle pour les environnements extrêmes. Les volumes médicaux et dentaires, croissant à un CAGR de 13,05 %, capitalisent sur des flux de travail numériques alignés sur la FDA qui livrent des implants adaptés aux patients en quelques jours. Les équipementiers orthopédiques ont signalé une réduction de 18 % des chirurgies de révision lorsque le titane poreux améliorait l'ostéointégration.

L'allègement automobile, la localisation des pièces de rechange pour le pétrole et le gaz, et l'outillage pour semi-conducteurs diversifient davantage la demande. Les établissements d'enseignement et de recherche intègrent des programmes de fabrication additive pour combler le déficit de main-d'œuvre qualifiée, renforçant le vivier de talents essentiel à la montée en puissance du marché de la fabrication additive aux États-Unis.

Analyse géographique

Les pôles régionaux reflètent les forces manufacturières héritées. Washington et la Californie accueillent des géants de l'aérospatiale, soutenant des réseaux denses d'imprimantes pour la qualification des pièces de vol. Les États du Sud-Est attirent des investissements greenfield grâce à des politiques favorables au travail et à l'accès aux installations militaires, s'alignant sur la stratégie de fabrication avancée distribuée de la Marine. Le Midwest reste essentiel pour l'outillage automobile et le prototypage de polymères, tandis que les corridors énergétiques de la côte du Golfe mènent l'adoption du WAAM pour les pièces de rechange de pipelines.

Les incitations fédérales basées sur les lieux orientent les projets d'outillage pour semi-conducteurs vers l'Arizona, le Texas et New York dans le cadre de la loi CHIPS, stimulant la demande de fixations à refroidissement conforme. La Caroline du Nord a obtenu un institut Manufacturing USA de 285 millions USD axé sur les jumeaux numériques, ancrant la R&D en fabrication additive sur la côte Est des États-Unis. Les programmes de formation professionnelle, tels que le partenariat DoD de l'IACMI, priorisent les compétences en impression de composites et de matrices métalliques dans le Tennessee et l'Ohio.

La résilience de la chaîne d'approvisionnement influence les décisions d'implantation. Les initiatives nationales sur le titane couvrent le risque d'approvisionnement russe, tandis que les startups de recyclage de poudres se colocalisent près des bureaux de services pour réduire la logistique. Le Centre d'excellence en normalisation de l'ASTM, doté de 15 millions USD, établit un pôle national pour l'harmonisation des données mais distribue des projets pilotes dans les universités, garantissant que les bénéfices s'accumulent à l'échelle nationale. Dans l'ensemble, la spécialisation régionale combinée à la coordination fédérale sous-tend l'expansion équilibrée du marché de la fabrication additive aux États-Unis.

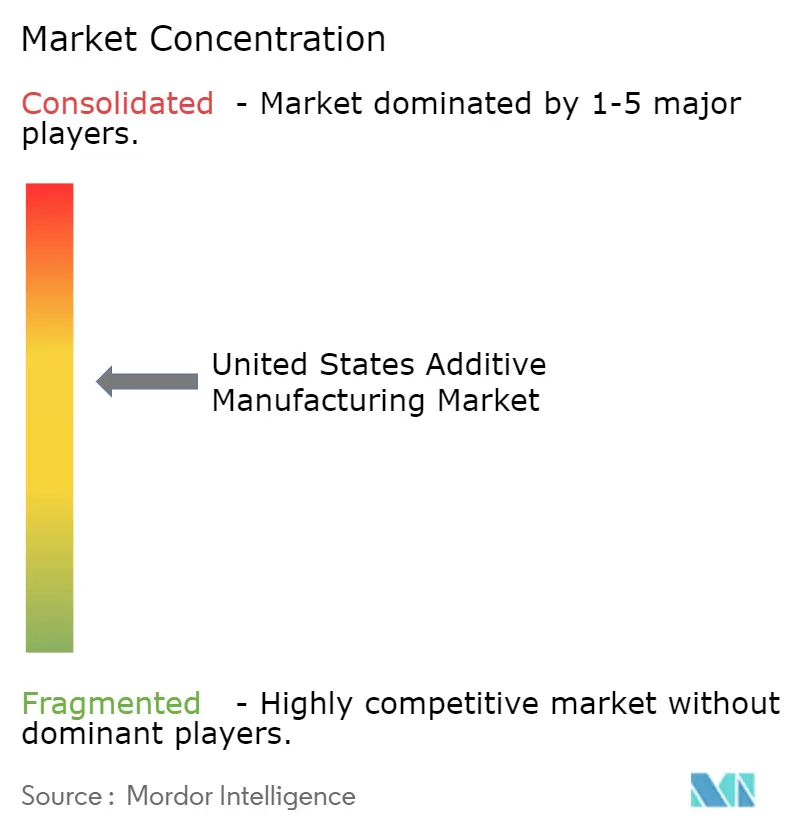

Paysage concurrentiel

La structure du marché reste fragmentée, mais la consolidation s'accélère. Les doubles acquisitions de Nano Dimension en 2025 créent un portefeuille couvrant l'électronique, les métaux et les composites, renforçant le potentiel de vente croisée auprès des donneurs d'ordres aérospatiaux. Stratasys, riche des fonds de Fortissimo Capital, envisage une croissance inorganique pour étendre son leadership en polymères vers les domaines des composites et des métaux grand format. EOS se concentre sur le contrôle des procédés piloté par l'intelligence artificielle, proposant des logiciels par abonnement qui génèrent des revenus récurrents.

Les bureaux de services se différencient par matériau et secteur vertical. Mears Machine a mis en service son troisième Velo3D Sapphire XC pour décrocher des contrats d'aluminium pour la défense, tandis qu'i3D MFG a commandé 12 imprimantes EOS M 400-4 pour développer la production d'acier inoxydable pour les clients du secteur de la production d'énergie. Les enjeux de propriété intellectuelle augmentent à mesure que les entreprises déposent des brevets sur la surveillance en cours de procédé et le dépôt de fibres de carbone. Les références en matière de durabilité, telles que la reconnaissance de Stratasys par l'AMGTA, influencent de plus en plus la sélection des clients.

L'intensité concurrentielle varie selon les niches : le prototypage de polymères à haut volume connaît une compression des prix, tandis que les pièces de vol métalliques certifiées commandent des marges premium. Les cinq premiers fournisseurs contrôlaient environ 52 % des revenus matériels en 2024, suggérant une marge pour la consolidation et les entrants spécialisés. À mesure que l'automatisation réduit la main-d'œuvre par unité, les avantages d'échelle s'élargiront, façonnant la trajectoire future du marché de la fabrication additive aux États-Unis.

Leaders du secteur de la fabrication additive aux États-Unis

3D Systems Corporation

General Electric Company (GE Additive)

Nikon SLM

Ricoh USA Inc.

EOS GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Nano Dimension a finalisé l'acquisition de Markforged, intégrant les systèmes composites et métalliques.

- Avril 2025 : Nano Dimension a finalisé l'acquisition de Desktop Metal, élargissant les capacités de production en volume.

- Février 2025 : Stratasys a reçu un investissement en capital de 120 millions USD de Fortissimo Capital pour financer des acquisitions.

- Février 2025 : Formlabs a acquis Micronics pour accélérer l'accessibilité du frittage sélectif par laser.

- Février 2025 : ASTM International a obtenu 2,1 millions USD du DoD pour rechercher le recyclage durable des matériaux dans les procédés additifs.

Périmètre du rapport sur le marché de la fabrication additive aux États-Unis

Contrairement aux méthodes soustractives traditionnelles qui enlèvent de la matière d'un bloc solide, la fabrication additive construit des objets 3D en ajoutant de la matière couche par couche. L'étude suit les revenus générés par la vente de composants de fabrication additive sur le marché américain par divers acteurs. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance pendant la période de prévision.

Le marché de la fabrication additive aux États-Unis est segmenté par composant (matériel [imprimante 3D de bureau et imprimante 3D industrielle], logiciel [logiciel de conception, logiciel d'inspection, logiciel d'impression et logiciel de numérisation] et services), matériau (polymère, métal et céramique), technologie (stéréolithographie, frittage sélectif par laser, modélisation par dépôt de matière fondue, frittage laser, imprimante à projection de liant et autres technologies), et secteur d'utilisation finale (automobile, aérospatiale et défense, soins de santé, électronique grand public, énergie et puissance, mode et bijouterie, dentisterie et autres secteurs d'utilisation finale). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel | Imprimantes 3D de bureau |

| Imprimantes 3D industrielles | |

| Logiciel | Logiciel de conception |

| Logiciel d'inspection et de métrologie | |

| Logiciel d'impression et de préparation de construction | |

| Logiciel de numérisation et d'ingénierie inverse | |

| Services |

| Polymères |

| Métaux |

| Céramiques |

| Composites et thermodurcissables haute performance |

| Stéréolithographie (SLA) |

| Frittage sélectif par laser (SLS) |

| Modélisation par dépôt de matière fondue (FDM) |

| Frittage laser direct des métaux (DMLS) |

| Projection de liant |

| Fusion par faisceau d'électrons (EBM) |

| Projection de matière |

| Aérospatiale et défense |

| Automobile et sports mécaniques |

| Médical et dentaire |

| Électronique grand public et appareils IoT |

| Pétrole, gaz et production d'énergie |

| Mode, bijouterie et produits de luxe |

| Machines industrielles et outillage |

| Construction et architecture |

| Établissements d'enseignement et de recherche |

| Par composant | Matériel | Imprimantes 3D de bureau |

| Imprimantes 3D industrielles | ||

| Logiciel | Logiciel de conception | |

| Logiciel d'inspection et de métrologie | ||

| Logiciel d'impression et de préparation de construction | ||

| Logiciel de numérisation et d'ingénierie inverse | ||

| Services | ||

| Par matériau | Polymères | |

| Métaux | ||

| Céramiques | ||

| Composites et thermodurcissables haute performance | ||

| Par technologie | Stéréolithographie (SLA) | |

| Frittage sélectif par laser (SLS) | ||

| Modélisation par dépôt de matière fondue (FDM) | ||

| Frittage laser direct des métaux (DMLS) | ||

| Projection de liant | ||

| Fusion par faisceau d'électrons (EBM) | ||

| Projection de matière | ||

| Par secteur d'utilisation finale | Aérospatiale et défense | |

| Automobile et sports mécaniques | ||

| Médical et dentaire | ||

| Électronique grand public et appareils IoT | ||

| Pétrole, gaz et production d'énergie | ||

| Mode, bijouterie et produits de luxe | ||

| Machines industrielles et outillage | ||

| Construction et architecture | ||

| Établissements d'enseignement et de recherche | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la fabrication additive aux États-Unis ?

Le marché est évalué à 7,27 milliards USD en 2026 et devrait atteindre 12,96 milliards USD d'ici 2031 à un CAGR de 12,27 %.

Quel segment de composant connaît la croissance la plus rapide sur le marché de la fabrication additive aux États-Unis ?

Les services se développent à un CAGR de 14,02 % car les entreprises préfèrent l'externalisation pour éviter le coût en capital des équipements.

Pourquoi les métaux gagnent-ils du terrain par rapport aux polymères ?

Les applications métalliques certifiées dans l'aérospatiale, l'énergie et les implants médicaux croissent de 15,12 % par an à mesure que les cadres de qualification mûrissent et que les imprimantes multi-laser augmentent le débit.

Comment les politiques fédérales influencent-elles la croissance régionale ?

Les incitations de la loi CHIPS et de la loi sur la réduction de l'inflation orientent les investissements en fabrication additive vers des zones désignées pour les semi-conducteurs et la fabrication avancée, stimulant le développement de pôles dans des États tels que l'Arizona et la Caroline du Nord.

Quel est le principal obstacle à une adoption plus large dans les secteurs réglementés ?

Les coûts de qualification supérieurs à 600 000 USD par pièce et les exigences de documentation étendues ralentissent l'acceptation des premières pièces, en particulier pour les PME.

Comment le paysage concurrentiel évoluera-t-il jusqu'en 2031 ?

Les fusions continues, le contrôle qualité intégré à l'intelligence artificielle et les plateformes de fabrication hybrides devraient favoriser la consolidation, poussant la concentration du marché vers des scores plus élevés tout en laissant de la place aux innovateurs spécialisés.

Dernière mise à jour de la page le: