Taille et part du marché des transformateurs à état solide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 205.01 Millions de dollars américains |

| Taille du Marché (2031) | 378.56 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 13.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des transformateurs à état solide par Mordor Intelligence

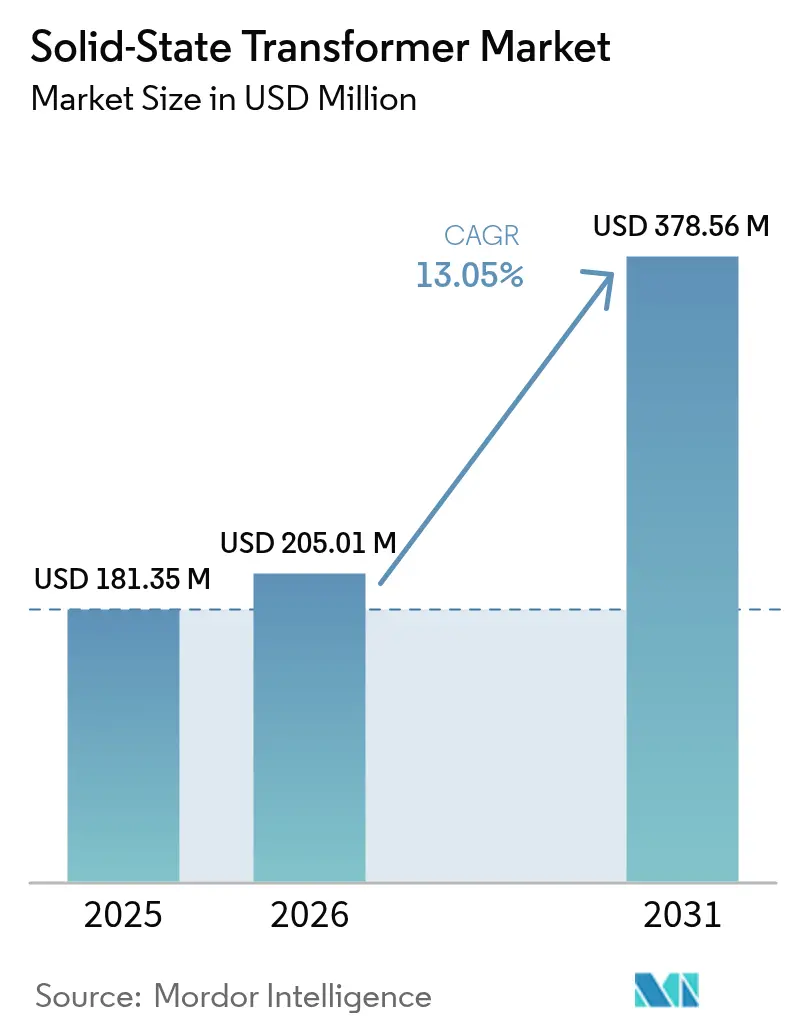

La taille du marché des transformateurs à état solide était évaluée à 181,35 millions USD en 2025 et devrait croître de 205,01 millions USD en 2026 pour atteindre 378,56 millions USD d'ici 2031, à un TCAC de 13,05 % pendant la période de prévision (2026-2031).

La dynamique robuste provient des gestionnaires de réseaux, des opérateurs ferroviaires, des propriétaires de centres de données et des fournisseurs de recharge pour VE qui accordent une valeur croissante aux flux de puissance bidirectionnels, à la régulation de tension en temps réel et aux empreintes compactes que les unités conventionnelles à huile ne peuvent pas offrir. Les semiconducteurs SiC et GaN bloquent désormais des tensions plus élevées avec des pertes de commutation réduites, permettant des noyaux magnétiques plus légers et étendant le déploiement aux sous-stations urbaines à espace contraint et au matériel roulant. La région Asie-Pacifique est en tête de l'adoption, car la Chine, l'Inde et le Japon canalisent des mesures de relance vers la résilience des réseaux, l'électrification ferroviaire et l'approvisionnement national en semi-conducteurs, des éléments qui réduisent les délais de retour sur investissement même lorsque les coûts initiaux demeurent élevés. Les directives politiques en Europe visant à éliminer progressivement les appareillages de commutation au SF₆, combinées aux normes de défense nord-américaines imposant des micro-réseaux robustes, ajoutent une visibilité pluriannuelle sur le marché des transformateurs à état solide.

Principaux enseignements du rapport

- Par type de produit, les systèmes de distribution ont capturé 40,85 % de la part de marché des transformateurs à état solide en 2025, tandis que les unités de traction devraient se développer à un TCAC de 14,95 % jusqu'en 2031.

- Par niveau de tension, les équipements moyenne tension (2–36 kV) représentaient 55,65 % de la taille du marché des transformateurs à état solide en 2025 ; les systèmes haute tension supérieurs à 36 kV devraient croître à un TCAC de 14,72 % sur le même horizon.

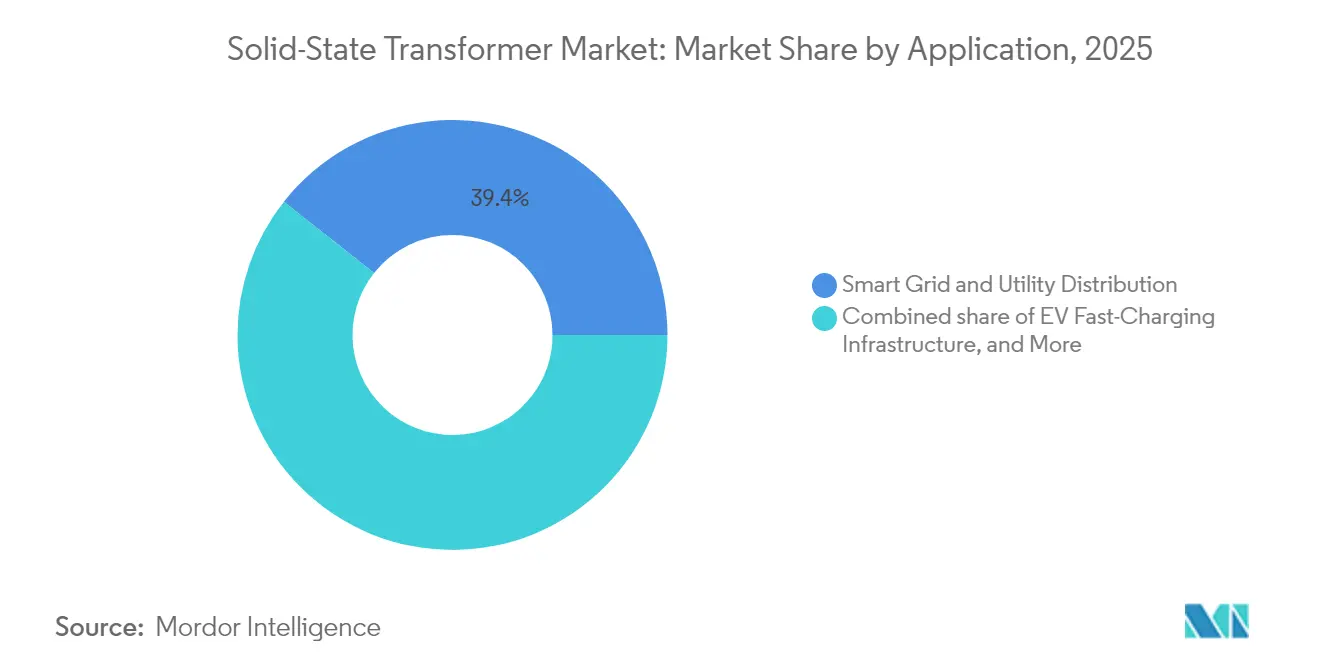

- Par application, les applications de réseau intelligent et de distribution d'utilités ont mené avec une part de chiffre d'affaires de 39,35 % en 2025 ; l'infrastructure de recharge rapide pour VE devrait afficher le TCAC le plus rapide de 15,98 % jusqu'en 2031.

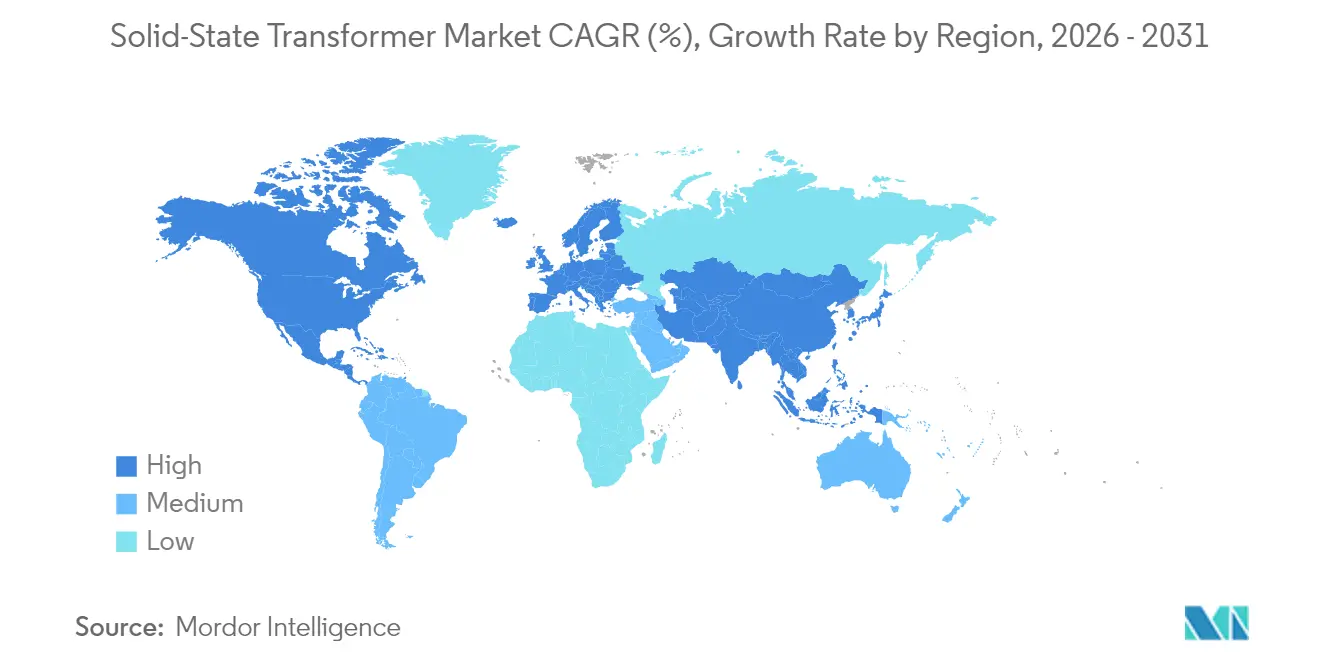

- Par zone géographique, la région Asie-Pacifique représentait 40,10 % du chiffre d'affaires de 2025 et devrait progresser à un TCAC de 13,76 %, dépassant tous les autres segments régionaux du marché des transformateurs à état solide.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Transformateurs à État Solide*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Déploiement rapide des réseaux intelligents | 2.8% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et en Chine | Moyen terme (2-4 ans) |

| Exigences d'intégration des énergies renouvelables | 2.5% | Mondial, particulièrement fort en Europe, en Californie et dans les pôles d'énergies renouvelables de la région APAC | Long terme (≥ 4 ans) |

| Électrification ferroviaire et demande de traction | 2.2% | Cœur de la région APAC, débordement vers l'Europe et certains marchés émergents | Moyen terme (2-4 ans) |

| Pression sur la densité de puissance des centres de données IA | 1.8% | Amérique du Nord et UE, expansion vers les régions hyperscale de la région APAC | Court terme (≤ 2 ans) |

| Développement des pôles de recharge rapide pour VE en milieu urbain | 2.0% | Mondial, avec une concentration précoce en Chine, en Europe et dans les métropoles nord-américaines | Court terme (≤ 2 ans) |

| Modernisation des micro-réseaux de défense | 1.2% | Amérique du Nord et UE, avec une adoption sélective dans les nations alliées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement rapide des réseaux intelligents

Les sociétés de distribution accélèrent leurs plans d'investissement qui intègrent la protection numérique, le comptage avancé et les transformateurs flexibles dans un même coffret. Le Département américain de l'énergie a alloué 3,5 milliards USD en 2024 pour des modernisations de distribution qui privilégient les plateformes à état solide capables de fournir des flux de puissance bidirectionnels, le filtrage harmonique et l'îlotage au sein d'une seule enceinte.[1]Département américain de l'énergie, « Initiative de modernisation du réseau », energy.gov Un mandat parallèle du code de réseau de l'UE oblige les gestionnaires de réseaux à intégrer plus activement les ressources distribuées, offrant aux équipementiers des carnets de commandes prévisibles et encourageant la tarification par volume. Le logiciel SSC600 SW de contrôle et protection de sous-station intelligente d'ABB démontre comment les contrôles SST virtualisés réduisent la complexité d'installation et diminuent les dépenses du cycle de vie jusqu'à 15 % dans les alimentateurs urbains denses. À mesure que l'imagerie thermique et l'analyse de cybersécurité migrent dans les micrologiciels, les opérateurs bénéficient d'une conscience situationnelle en temps réel qui renforce la confiance réglementaire dans le matériel de réseau de nouvelle génération.

Exigences d'intégration des énergies renouvelables

Les alimentateurs à forte proportion d'éolien et de solaire subissent des fluctuations de tension et des oscillations de puissance réactive que les changeurs de prises mécaniques ne peuvent pas contenir à des vitesses de l'ordre de la milliseconde. Les unités à état solide compensent instantanément, renforçant ainsi les codes de réseau qui exigent une qualité de puissance ferme dans des scénarios avec 50 % de pénétration des énergies renouvelables. Le STATCOM SVC Light de Hitachi Energy, installé avec SP Energy Networks, a libéré 280 MW de marge supplémentaire en énergie propre sur un corridor britannique hérité sans tirer de nouvelles lignes.[2]Hitachi Energy, « Le STATCOM SVC Light permet l'intégration de 280 MW d'énergies renouvelables », hitachi.com Le fonctionnement à haute fréquence réduit l'acier du noyau, permettant aux développeurs de monter les SST plus près des blocs d'onduleurs sur des sites contraints. À mesure que les portefeuilles solaires distribués s'agrègent dans le cadre de contrats de centrale électrique virtuelle, le contrôle unifié de la régulation de tension et de l'isolement des défauts accélère la liquidation du marché, soutenant les flux de revenus qui récompensent les propriétaires de centrales pour la disponibilité de services auxiliaires sur le marché des transformateurs à état solide.

Électrification ferroviaire et demande de traction

Les agences ferroviaires spécifient des transformateurs plus légers pour respecter les limites de charge par essieu et libérer de l'espace en cabine pour les passagers ou le fret. L'engagement de l'Inde à électrifier l'intégralité de son réseau à voie large d'ici 2027 sous-tend des commandes de traction de plusieurs milliards de dollars qui intègrent des modules à état solide pour les fonctions de réduction de tension embarquées. Les cartouches modulaires permettent aux techniciens de dépôt d'échanger des cartes électroniques de puissance en moins d'une heure, réduisant considérablement les temps d'arrêt dans les cours de triage éloignées. ABB a démontré une évolutivité au-delà du transport ferroviaire de passagers en réalisant un camion minier à batterie électrique qui exploite l'architecture SST de traction pour le freinage régénératif et le couple en pente raide.[3]ABB Ltd., « Logiciel SSC600 SW de contrôle et protection de sous-station intelligente », abb.com Des conceptions similaires s'alignent avec les expansions ferroviaires à grande vitesse chinoises et les corridors du Pacte vert européen, consolidant le rail comme le segment à la croissance la plus rapide du marché des transformateurs à état solide.

Développement des pôles de recharge rapide pour VE en milieu urbain

Les chargeurs mégawatt pour poids lourds électriques concentrent des charges pouvant passer de zéro à plusieurs MW en quelques secondes. Les coffrets SST, situés en aval de l'entrée de service moyenne tension, atténuent les courants d'appel et renvoient la puissance pour les programmes véhicule-réseau, réduisant ainsi les coûts de modernisation des alimentateurs pour les municipalités. Le règlement européen sur l'infrastructure pour carburants alternatifs prévoit 3,5 millions de chargeurs publics d'ici 2030, tandis que les États-Unis déploient 5 milliards USD via le NEVI pour établir des corridors côte à côte capables de sessions de 350 kW à 1 MW.[4]Commission européenne, « Règlement sur l'infrastructure pour carburants alternatifs », europa.eu Les empreintes compactes permettent aux opérateurs de co-localiser le stockage par batterie pour l'écrêtement des pointes, améliorant ainsi l'économie des stations et accélérant l'élan dans ce segment à forte croissance du marché des transformateurs à état solide.

Analyse de l'Impact des Freins sur le Marché des Transformateurs à État Solide*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Capex élevé par rapport aux transformateurs traditionnels | -1.8% | Mondial, particulièrement aigu sur les marchés émergents sensibles aux coûts | Moyen terme (2-4 ans) |

| Manque de normes et d'interopérabilité | -1.5% | Mondial, avec des approches fragmentées selon les régions | Long terme (≥ 4 ans) |

| Goulets d'étranglement dans l'approvisionnement en plaquettes SiC / GaN | -1.2% | Mondial, avec une offre concentrée en Asie et des contraintes de capacité | Court terme (≤ 2 ans) |

| Problèmes de gestion thermique dans les zones arides | -0.8% | Moyen-Orient et Afrique, sud-ouest des États-Unis et certaines régions de la région APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Capex élevé par rapport aux transformateurs traditionnels

Une plateforme à état solide peut coûter deux à trois fois plus qu'un équivalent à huile au même calibre kVA, ce qui dissuade les gestionnaires qui relèvent de régulateurs axés sur les tarifs. Pourtant, les données d'exploitation montrent des économies de maintenance sur 20 ans, des pertes à vide plus faibles et des dépenses d'investissement en compensation réactive différées qui, ensemble, ramènent le délai de retour sur investissement à sept ans dans la plupart des alimentateurs de distribution. Wolfspeed et ON Semiconductor investissent respectivement 6,5 milliards USD et 2 milliards USD dans des usines de plaquettes SiC de 8 pouces qui, une fois à pleine capacité en 2027, pourraient réduire les coûts des intrants en semi-conducteurs jusqu'à 30 %.[5]Wolfspeed Inc., « Extension de l'usine SiC de la vallée de Mohawk », wolfspeed.com Les gestionnaires de réseaux comblent les écarts d'accessibilité temporaires grâce à des modèles de crédit-bail ou des contrats d'achat d'électricité qui regroupent le matériel, les logiciels et les garanties de disponibilité — une innovation financière qui se répand sur l'ensemble du marché des transformateurs à état solide.

Manque de normes et d'interopérabilité

La norme IEEE 1547-2018 établit des règles pour l'interconnexion des ressources à base d'onduleurs, mais ne prescrit pas de tests de performance spécifiques ni de protocoles de communication.[6]Société IEEE de l'énergie électrique, « Présentation de la norme IEEE 1547-2018 », ieee.org Les extensions de la norme IEC 61850 restent à l'état de projet, laissant les acheteurs naviguer entre les micrologiciels propriétaires et les stocks de pièces de rechange qui les lient à des fournisseurs uniques. La norme MIL-STD-3071 de l'armée américaine offre un modèle pour les topologies robustes de micro-réseaux, mais les gestionnaires de réseaux commerciaux doivent encore faire pression auprès des organismes nationaux de normalisation pour obtenir des voies d'harmonisation des essais de type. Jusqu'à la conclusion de ce processus, plusieurs certifications sont encore nécessaires ; cependant, les gestionnaires de réseaux commerciaux doivent encore faire pression auprès des organismes nationaux de normalisation pour des voies d'harmonisation qui gonflent les coûts d'ingénierie et ralentissent les appels d'offres groupés sur le marché des transformateurs à état solide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Transformateurs à État Solide

Par type de produit :

les unités de traction propulsent l'adoptionLes conceptions de traction n'ont enregistré que 17,85 % du chiffre d'affaires en 2025, mais devraient dépasser tous leurs homologues avec un TCAC de 14,95 % jusqu'en 2031. La taille du marché des transformateurs à état solide liée aux applications ferroviaires et embarquées devrait plus que doubler à mesure que les programmes nationaux d'électrification en Asie-Pacifique et en Europe s'accélèrent. Des économies de poids allant jusqu'à 40 % par rapport aux prédécesseurs à huile se traduisent directement par une capacité passagers ou un volume de fret plus élevé, augmentant ainsi la rentabilité des lignes sans nécessiter de nouveaux achats de matériel roulant.

Les modèles de distribution jusqu'à 10 MVA représentaient 40,85 % des ventes de 2025, les gestionnaires de réseaux ayant intégré les projets pilotes SST dans les cycles de remplacement d'actifs courants. La régulation de tension intégrée, l'isolement des défauts et le conditionnement de la qualité de puissance éliminent le besoin de banques de condensateurs et de commutateurs statiques discrets, simplifiant la gestion des stocks. Les SST de classe puissance supérieurs à 10 MVA desservent les points d'interconnexion en vrac, mais restent une niche en raison de la conception sur mesure et des protocoles rigoureux d'essais haute tension. Néanmoins, le disjoncteur à état solide SACE Infinitus d'ABB démontre la convergence entre protection et conversion, ouvrant la voie à des baies intégrées appareillage de commutation plus transformateur qui pourraient élargir cette part du marché des transformateurs à état solide.

Par niveau de tension :

l'élan de la haute tension se construitLes unités moyenne tension (2–36 kV) représentaient 55,65 % du chiffre d'affaires de 2025, leurs calibres s'alignant avec les alimentateurs de distribution et les campus industriels. Elles restent les chevaux de bataille du marché des transformateurs à état solide, mais les systèmes dépassant 36 kV croîtront plus rapidement, à un TCAC de 14,72 %, à mesure que les gestionnaires de réseaux connectent des grappes d'éolien, de solaire et de stockage à l'échelle du gigawatt. Les prototypes haute tension emploient désormais des MOSFET SiC empilés en série capables de bloquer 15 kV par puce, permettant des empreintes de coffret comparables à celles des transformateurs à isolation gazeuse traditionnels.

La montée en capacité de 1,5 milliard USD de Hitachi Energy réserve des lignes haute tension dédiées pour les appareillages de commutation sans SF₆ intégrés à des noyaux électroniques, s'alignant sur le calendrier d'élimination des gaz à effet de serre de l'Europe pour 2030–2032. Les fonctions de soutien dynamique de la tension intégrées dans les contrôleurs SST réduisent le besoin de STATCOM externes, améliorant ainsi l'économie totale d'installation pour les opérateurs de réseau. À mesure que les références terrain s'accumulent, les souscripteurs d'assurance se montrent plus à l'aise avec les schémas d'isolation électroniques, ouvrant des achats plus larges et une pénétration plus profonde dans la bande de tension du marché des transformateurs à état solide.

Par application :

la recharge pour VE stimule l'innovationLes alimentateurs de réseau intelligent et d'utilités ont conservé 39,35 % du chiffre d'affaires de 2025, consolidant leur rôle d'ancre commerciale principale sur le marché des transformateurs à état solide. Les municipalités financent des mises à niveau de résilience qui combinent le stockage par batterie et la gestion avancée des alimentateurs, tous orchestrés par des concentrateurs SST capables d'îloter des communautés lors de tempêtes ou d'incidents cybernétiques.

La recharge rapide pour VE devrait évoluer à un TCAC de 15,98 %, le plus rapide parmi les applications, à mesure qu'émergent des places de recharge de classe mégawatt pour camions et autobus le long des corridors de fret. Les coffrets SST permettent une connexion directe en moyenne tension, évitant les transformateurs abaisseurs encombrants et les longueurs de câblage en cuivre qui érodent le retour sur investissement des projets. Les centres de données et la demande TIC représentent des volumes plus faibles, mais génèrent des marges élevées en raison des limites strictes de disponibilité et de distorsion harmonique. Les niches de défense, maritime et de micro-réseau continuent de repousser les limites de fiabilité et de gestion thermique, qui se diffusent ensuite dans les offres d'utilités grand public, renforçant l'innovation itérative sur l'ensemble du marché des transformateurs à état solide.

Analyse géographique

Marché des Transformateurs à État Solide en APAC

La région Asie-Pacifique a enregistré 40,10 % des revenus en 2025 et devrait croître à un taux annuel de 13,76 %, reflétant les dépenses soutenues par l'État dans les usines de semi-conducteurs, les corridors ferroviaires et les réseaux de distribution résilients. La Chine associe des algorithmes d'intelligence artificielle aux centres de répartition, créant une demande pour des transformateurs auto-optimisants qui alimentent des tableaux de bord de maintenance prédictive. L'Inde alloue des capitaux pluriannuels à l'électrification de l'ensemble de son réseau ferroviaire à écartement normal, un mandat qui pourrait à lui seul absorber des milliers de modules de traction. Le Japon met l'accent sur les microréseaux capables de fonctionner en îlotage après les pannes dues aux typhons, tandis que les plans de villes intelligentes de la Corée du Sud intègrent des hubs de véhicules électriques et des installations solaires en toiture basés sur des transformateurs à état solide. Ces orientations politiques complémentaires garantissent que le marché des transformateurs à état solide en Asie-Pacifique maintient son leadership en termes de chiffre d'affaires et bénéficie d'avantages liés à la courbe d'apprentissage technologique qui se diffusent vers les fournisseurs émergents.

Marché des Transformateurs à État Solide en Europe

L'Europe dispose de l'environnement réglementaire le plus mature, avec le Pacte vert et les paquets Ajustement à l'objectif 55 qui catalysent les investissements dans des appareillages de commutation exempts de SF₆, un puissant gaz à effet de serre. Des gestionnaires de réseau tels que TenneT et SSEN Transmission ont déjà signé des accords-cadres pluriannuels pour des postes électriques équipés de transformateurs à état solide sans SF₆. L'Energiewende allemande et la législation britannique sur la neutralité carbone orientent les fonds vers des nœuds de régulation de tension alignés sur les corridors à courant continu haute tension (CCHT), stimulant ainsi le marché régional des transformateurs à état solide, même dans les zones à faible croissance du PIB. La R&D collaborative entre universités, équipementiers et laboratoires nationaux maintient l'avance de l'Europe en matière d'algorithmes de contrôle et de techniques d'emballage avancées.

Marché des Transformateurs à État Solide en Amérique du Nord

L'Amérique du Nord présente un profil de demande diversifié. Le Département de la Défense des États-Unis impose des architectures de microréseaux conformes à la norme MIL-STD-3071 dans chaque base nationale d'ici 2035, ancrant un pipeline spécifique à la défense pour des ensembles de transformateurs à état solide durcis. Les opérateurs d'infrastructures cloud hyperscale établissent des campus d'intelligence artificielle en Virginie, en Iowa et au Texas, qui s'appuient sur des jeux de barres à moyenne tension alimentés par des tableaux de distribution à transformateurs à état solide pour réduire l'utilisation du cuivre et maintenir une disponibilité de 99,9 %. Le Canada exploite ses ressources hydroélectriques pour acheminer de l'énergie propre sur de longues distances, en utilisant des nœuds de transformateurs à état solide pour le soutien dynamique en tension, tandis que les parcs industriels mexicains alignés sur l'ACEUM adoptent des alimentateurs basés sur des transformateurs à état solide facilitant l'interconnexion avec le solaire en toiture et le stockage derrière le compteur. Dans l'ensemble, la région offre des segments stables et à haute marge qui renforcent la compétitivité mondiale au sein du marché des transformateurs à état solide.

Paysage réglementaire

Les transformateurs à semi-conducteurs (SST) se situent à la croisée des exigences de conformité des transformateurs, des convertisseurs et de l'interconnexion au réseau, si bien que les achats dépendent souvent d'une certification multi-normes plutôt que d'un seul code applicable aux transformateurs. Aux États-Unis, les essais de sécurité et de soutien au réseau sont généralement liés à la norme UL 1741 (y compris UL 1741 SA/SB pour les fonctions réseau avancées), en complément des exigences d'interconnexion des ressources énergétiques distribuées ancrées dans la norme IEEE 1547-2018. Pour les points de raccordement à forte puissance, les limites harmoniques au point de couplage commun définies par la norme IEEE 519-2022 constituent un moteur pratique pour le déploiement de SST dans la recharge de véhicules électriques à l'échelle du mégawatt et dans les nœuds à forte charge, où le filtrage passif devient encombrant.

À l'international, des cadres de sécurité des convertisseurs tels que les normes IEC 62109-1 et IEC 62109-2 sont utilisés pour la partie électronique de puissance des architectures SST, tandis que les équipements de conversion à moyenne tension peuvent relever des normes UL 2877 et UL 347A pour les équipements couvrant environ 1 000 V à 38 kV. L'élaboration des normes reste active, avec la norme IEEE P3105 en cours de progression en tant que pratique recommandée pour la conception et l'intégration des SST au réseau, et des organismes sectoriels tels que la PSMA publient des pratiques recommandées. Ensemble, ces efforts reflètent l'écart actuel entre les normes historiques applicables aux transformateurs (par exemple, les concepts de la série IEEE C57) et les méthodes d'essai nécessaires pour les composants magnétiques à moyenne et haute fréquence, la coordination de l'isolement et l'interopérabilité avec les services publics.

Paysage concurrentiel

Le marché des transformateurs à état solide reste modérément fragmenté. ABB, Siemens et Hitachi Energy s'appuient sur des décennies d'expertise en transformateurs et sur leurs flottes de services pour sécuriser des avantages de premier entrant, remportant des contrats de sous-station clés en main qui regroupent l'installation, la formation et des abonnements pluriannuels à des services numériques. ABB a élargi sa portée en acquérant une unité d'électronique de puissance de Siemens Gamesa, consolidant les cartes de convertisseurs, les micrologiciels et les équipes terrain sous un même toit. La montée en capacité mondiale de 1,5 milliard USD de Hitachi Energy cible à la fois les lignes conventionnelles et SST, signalant la confiance que les baisses de prix des semi-conducteurs déverrouilleront des volumes de marché de masse avant 2030.

Des spécialistes des semi-conducteurs tels que STMicroelectronics et Wolfspeed commercialisent des modules SiC qui s'intègrent directement dans les systèmes à tiroirs des équipementiers, permettant aux fabricants de transformateurs de niveau intermédiaire de proposer des offres compétitives sans posséder d'usines. Les intégrateurs de niveau défense se taillent des niches en qualifiant le matériel pour les critères de choc, de vibration et d'impulsion électromagnétique que les gestionnaires de réseaux commerciaux requièrent rarement, obtenant des marges premium mais des volumes plus faibles. Les fabricants émergents en Amérique du Sud et en Asie du Sud-Est explorent des conceptions à faible calibre et à coût optimisé pour l'électrification rurale ; cependant, l'accès limité aux puces SiC haute tension et aux substrats thermiques avancés limite leur portée. Sur la période 2025-2030, le pouvoir des fournisseurs dépendra de portefeuilles mixtes alliant les feuilles de route des semi-conducteurs aux écosystèmes de services numériques, un alignement que les cinq premiers acteurs déploient déjà sur l'ensemble du marché des transformateurs à état solide.

Leaders du secteur des transformateurs à état solide

Hitachi Energy Ltd

ABB Ltd.

Siemens AG

Mitsubishi Electric Corp.

GE Vernova

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le Marché des Transformateurs à État Solide

- ABB Ltd.

- Siemens AG

- Hitachi Energy

- Mitsubishi Electric Corp.

- GE Vernova

- Eaton Corp.

- Schneider Electric SE

- Alstom SA

- Kirchner Solar Group

- Beta Transformer Technologies

- Varentec Inc.

- Hillcrest Energy Technologies

- Amantys Power Electronics

- Astrol Electronic AG

- Delta Electronics Inc.

- Fuji Electric Co. Ltd.

- Toshiba Energy Systems

- GridBridge LLC

- Jiangsu Zhongtian Technology

- JSHP Transformers

Lire l'analyse des entreprises du Marché des Transformateurs à État Solide

Opportunités de marché et perspectives d'avenir

Le remplacement des équipements de distribution des services publics et les formats montés sur poteau constituent un domaine d'opportunité majeur, où les opérateurs souhaitent un flux d'énergie bidirectionnel, une régulation rapide de la tension et un contrôle intégré de la qualité de l'énergie au sein d'un seul boîtier. La contrainte est que la montée en échelle dépend encore des données de fiabilité sur le terrain et de spécifications d'achat plus claires. Une étape concrète vers des références bancables est la démonstration sur le terrain, en avril 2026, d'un SST monté sur poteau de 25 kVA, 7,2 kV de Solid State Power Inc., sous l'égide de l'EPRI avec six grands services publics américains (Xcel Energy, ConEdison, AEP, Southern Company, SCE et NYPA), visant les tests de type et les preuves opérationnelles que les services publics attendent avant d'aller au-delà des projets pilotes.

L'activité du DOE américain autour des fonctionnalités de distribution intégrées, y compris l'effort de deuxième génération du Solid State PowerHub combinant transformateur, régulation de tension et correction du facteur de puissance, soutient une voie vers des plateformes SST remplaçant plusieurs dispositifs en armoire et simplifiant les mises à niveau des départs urbains. Des architectures d'alimentation en courant continu à plus haute tension et des convertisseurs de puissance compacts émergent également autour de nœuds commerciaux, en particulier dans les centres de données et les dépôts de transport électrifiés. En juillet 2026, Enphase Energy a annoncé le développement d'un concept IQ Solid State Transformer (IQ SST) utilisant le nitrure de gallium et une architecture distribuée destinée aux infrastructures de centres de données en courant continu 800 V, alignant les propositions de valeur des SST avec les besoins de densité de puissance, d'efficacité de conversion et de contrôlabilité au niveau des racks et des goulottes bus. En dehors des cycles pilotes occidentaux, des démonstrations de longue durée en Chine, notamment l'historique opérationnel de State Grid avec des unités telles qu'un SST de 110 kV utilisé pour l'intégration éolienne au Qinghai (installé en 2019) et des projets continus à 10 kV et 35 kV, apportent des éléments supplémentaires en faveur du fonctionnement à plus haute tension et des cas d'usage de services réseau qui alimentent les spécifications des services publics et les feuilles de route des fournisseurs.

Développements récents du secteur sur le Marché des Transformateurs à État Solide

- Juillet 2026 : Enphase Energy a annoncé le développement de son concept IQ Solid State Transformer (IQ SST) utilisant le nitrure de gallium et une architecture distribuée destinée aux infrastructures d'alimentation de centres de données en courant continu 800 V. Cette annonce relie le développement des SST à la distribution en courant continu à plus haute tension et à des contraintes de densité de puissance plus strictes dans les installations pilotées par l'IA, élargissant le champ d'application au-delà des projets pilotes des services publics vers les salles électriques commerciales critiques.

- Avril 2026 : Siemens a lancé un portefeuille de solutions technologiques en courant continu comprenant le disjoncteur à semi-conducteurs SENTRON 3QD2, intégrant protection, commutation et surveillance énergétique. Ce produit élargit les briques technologiques pour les architectures en courant continu et hybrides CA/CC adjacentes aux SST, dans des applications telles que les nœuds industriels et les centres de données, où une protection électronique rapide et une surveillance sont des prérequis pour un déploiement plus large des systèmes fortement dotés en électronique de puissance.

- Avril 2025 : Hitachi Energy s'est engagé à investir 1,5 milliard USD supplémentaires pour étendre sa capacité de fabrication de transformateurs et de transformateurs à semi-conducteurs à Vaasa (Finlande), Bad Honnef (Allemagne) et sur des sites en Amérique du Nord. Cet investissement vise à accélérer l'industrialisation et à améliorer la sécurité d'approvisionnement pour les plateformes de transformateurs avancées, à mesure que les services publics et les gros clients passent des démonstrations à des cadres d'achat reproductibles.

Marché des Transformateurs à État Solide Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Ce marché couvre les revenus générés par la vente de transformateurs à semi-conducteurs utilisés pour convertir et contrôler l'énergie électrique au moyen de l'électronique de puissance dans les systèmes électriques de réseau, de mobilité et industriels, où les unités sont livrées en tant que solutions de transformateurs complètes et comptabilisées en USD.

Exclusions de périmètre : nous excluons les transformateurs conventionnels à huile ou de type sec qui n'utilisent pas d'étages de conversion à semi-conducteurs, ainsi que les services après-vente courants facturés séparément de l'unité de transformateur.

Aperçu de la segmentation

- Par type de produit

- SST de puissance (supérieur à 10 MVA)

- SST de distribution (jusqu'à 10 MVA)

- SST de traction (ferroviaire/embarqué)

- Par niveau de tension

- Moyenne tension (2 à 36 kV)

- Haute tension (supérieure à 36 kV)

- Par application

- Réseau intelligent et distribution d'utilités

- Intégration des énergies renouvelables et des micro-réseaux

- Infrastructure de recharge rapide pour VE

- Systèmes de traction et ferroviaires

- Centres de données et alimentation TIC

- Par zone géographique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par la définition des zones où la demande de transformateurs à semi-conducteurs se crée réellement, principalement liée à la modernisation du réseau, à l'électrification ferroviaire et au déploiement de la recharge à haute puissance. Nous nous sommes référés à des sources publiques telles que l'Agence internationale de l'énergie pour le contexte des investissements dans les systèmes électriques, l'Agence internationale pour les énergies renouvelables pour les signaux d'intégration renouvelable, et l'Administration américaine d'information sur l'énergie pour les tendances du réseau et de l'électricité qui influencent le calendrier d'adoption.

Pour ancrer le côté de l'offre, nous avons examiné des documents tels que les publications de l'IEEE pour l'orientation technique et les contraintes d'adoption, ainsi que les portails gouvernementaux et réglementaires pour les codes de réseau et les programmes d'électrification qui façonnent généralement les cycles pilote-déploiement. Les documents d'entreprise, les présentations aux investisseurs et la presse réputée ont été utilisés pour comprendre la maturité des produits, les classes de tension cibles et le rythme des livraisons, puis des abonnements payants ont été utilisés de manière sélective pour les données financières des entreprises et les vérifications de l'activité de brevets. Ces exemples ne sont pas exhaustifs, et d'autres sources publiques et payantes ont également été utilisées pour collecter des données, valider des hypothèses et clarifier des questions en suspens.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de ce qui est acheté en tant que solution SST, la manière dont les projets sont budgétisés, et le moment où les projets pilotes se transforment en commandes récurrentes. Nous nous sommes entretenus avec un ensemble de fabricants, d'acteurs de l'écosystème des composants, de services publics et de développeurs de projets, de parties prenantes ferroviaires et de mobilité, et d'équipes d'ingénierie dans les principales régions, afin de combler les lacunes de la recherche documentaire et de corriger les hypothèses clés avant de finaliser le modèle.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Segment supérieur : 36 % | Dirigeants (CXO) : 16 % | Asie-Pacifique : 40 % |

| Segment intermédiaire : 44 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 36 % |

| Petits acteurs : 20 % | Managers : 45 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit à l'aide d'une combinaison descendante et ascendante, où la structure principale a cartographié les déploiements adressables et les pipelines d'achat par domaine d'application, puis les a convertis en revenus à l'aide d'hypothèses pratiques de prix et de livraison. En pratique, nous avons reconstitué les bassins de demande à l'aide d'indicateurs tels que les projets de modernisation du réseau et de distribution intelligente, l'activité d'interconnexion renouvelable et de micro-réseaux, le déploiement de sites de recharge rapide pour véhicules électriques, et les programmes d'électrification ferroviaire et de traction, puis avons filtré ces totaux selon les zones où l'adoption des SST est techniquement et commercialement viable.

Ces totaux ont été recoupés avec des approximations ascendantes sélectives, incluant des fourchettes de prix de vente moyens échantillonnés par classe de tension, des puissances unitaires typiques (par exemple, solutions à l'échelle de la distribution par rapport aux solutions supérieures à 10 MVA), et des vérifications auprès des fournisseurs et des canaux concernant le calendrier des livraisons. Lorsque la divulgation était limitée pour les produits en phase précoce, nous avons appliqué des règles de gestion des lacunes maintenant des volumes prudents, comme ne compter que les projets disposant de budgets définis ou de calendriers publiés, puis étendre l'adoption à l'aide d'une courbe de pénétration échelonnée validée lors des entretiens.

Pour les prévisions, une analyse de scénarios a été utilisée car le marché est sensible aux cycles de qualification technologique et aux attributions de projets soutenues par les politiques publiques. Les principaux moteurs qui ont été variés incluaient la vitesse de déploiement des projets pilotes des services publics, les progrès de qualification pour les systèmes de traction, les cycles de CAPEX dans les centres de données et l'alimentation TIC, et la progression attendue des prix à mesure que les conceptions se standardisent. Les perspectives finales ont ensuite été sélectionnées sur la base de fourchettes de consensus issues des discussions avec des experts.

Validation des données et cycle de mise à jour

La validation a été effectuée en comparant les résultats du modèle à des signaux indépendants censés évoluer dans la même direction, tels que les dépenses annoncées en matière de réseau et d'électrification, l'activité des appels d'offres de projets, et les jalons observés d'adoption technologique. Lorsque le modèle produisait des variations brusques, les hypothèses ont été revérifiées, et des appels de suivi ont été déclenchés pour confirmer si le changement brutal était réel ou causé par un chevauchement temporel ou un double comptage.

Avant validation finale, le modèle et les données d'entrée passent par des revues d'analystes en plusieurs étapes afin d'assurer la cohérence de la logique de calcul, des conversions d'unités et du traitement des devises entre les années et les régions. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, tels que l'attribution de programmes de grande envergure, des changements réglementaires majeurs, ou des évolutions notables du rythme de déploiement. Juste avant la livraison, nous effectuons une dernière relecture pour refléter les derniers développements publiquement disponibles.

Taille du marché des transformateurs à semi-conducteurs de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les transformateurs à semi-conducteurs peuvent varier plus que ce à quoi beaucoup de lecteurs s'attendent, même lorsque tout le monde parle de la même famille de technologies. Cet écart provient généralement de différences dans ce qui est comptabilisé comme un SST, dans les applications considérées comme demande principale, et dans la rapidité supposée avec laquelle les premiers projets pilotes se transforment en commandes récurrentes.

En suivant la demande adossée à des projets par application et classe de tension, puis en actualisant les vérifications du calendrier d'adoption que Mordor Intelligence applique aux déploiements des services publics, du rail et de la recharge de véhicules électriques, la valeur de 2025 reste liée à des programmes exécutables plutôt qu'à de vastes bassins de dépenses en équipements. Les écarts s'élargissent généralement lorsque les estimations intègrent des armoires d'électronique de puissance adjacentes, incluent des catégories plus larges de transformateurs intelligents, ou supposent des hausses de prix agressives sans confirmer le comportement d'achat et le calendrier des livraisons.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 181,35 millions USD (2025) | |

| Cabinet de conseil mondial A | 230,00 millions USD (2025) | Cette estimation semble traiter un périmètre plus large de transformateurs intelligents comme faisant partie du champ d'application, ce qui peut inclure la valeur des transformateurs de distribution intelligents conventionnels et du matériel de conversion de puissance associé au-delà des unités SST. |

| Association industrielle B | 150,00 millions USD (2025) | L'approche semble privilégier les déploiements pilotes confirmés et sous-estime les premiers déploiements commerciaux dans la recharge rapide de véhicules électriques et l'alimentation des centres de données, ce qui réduit le volume à court terme et retarde les effets de normalisation des prix. |

Le tableau montre que la plupart des différences peuvent s'expliquer par des délimitations claires et des hypothèses de calendrier, plutôt que par l'arithmétique. Lorsque la définition reste ancrée aux ventes d'unités de transformateurs à semi-conducteurs et est vérifiée par rapport aux pipelines de projets réels, le résultat est plus facile à reproduire et à mettre à jour à mesure que les programmes passent des projets pilotes aux achats à grande échelle.

Questions clés auxquelles le rapport répond

Quelle sera la taille du chiffre d'affaires mondial d'ici 2031 ?

Le marché des transformateurs à état solide devrait atteindre 378,56 millions USD en 2031, soit presque le double des niveaux de 2025.

Quelle catégorie de produits se développe le plus rapidement ?

Les unités de traction pour les applications ferroviaires et embarquées devraient croître à un TCAC de 14,95 % jusqu'en 2031, le plus élevé parmi les segments de produits.

Pourquoi les gestionnaires de réseaux acceptent-ils de payer davantage pour les conceptions à état solide ?

Les modèles de cycle de vie montrent des économies de maintenance, des pertes à vide plus faibles et des fonctions intégrées de qualité de puissance qui réduisent le délai de retour sur investissement à environ sept ans malgré des prix d'achat plus élevés.

Quelle région représente la plus grande opportunité aujourd'hui ?

L'Asie-Pacifique détient 40,10 % du chiffre d'affaires mondial et accroît sa capacité à un TCAC de 13,76 %, soutenu par les dépenses d'infrastructure en Chine, en Inde et au Japon.

Comment les SST améliorent-ils l'économie de la recharge rapide pour VE ?

Ils se connectent directement aux alimentateurs moyenne tension, réduisent les longueurs de câblage en cuivre, gèrent la puissance bidirectionnelle et diminuent les mises à niveau des alimentateurs, permettant une mise en service plus rapide des sites.

Qu'est-ce qui limite un déploiement plus large sur les marchés sensibles aux coûts ?

Les coûts d'investissement restent 2 à 3 fois plus élevés que les unités à huile, et les lacunes en matière de normalisation ajoutent un risque d'intégration, bien que la baisse des prix du SiC et les modèles de crédit-bail réduisent progressivement l'écart.

Dernière mise à jour de la page le: