Taille et part de marché des prêts automobiles aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

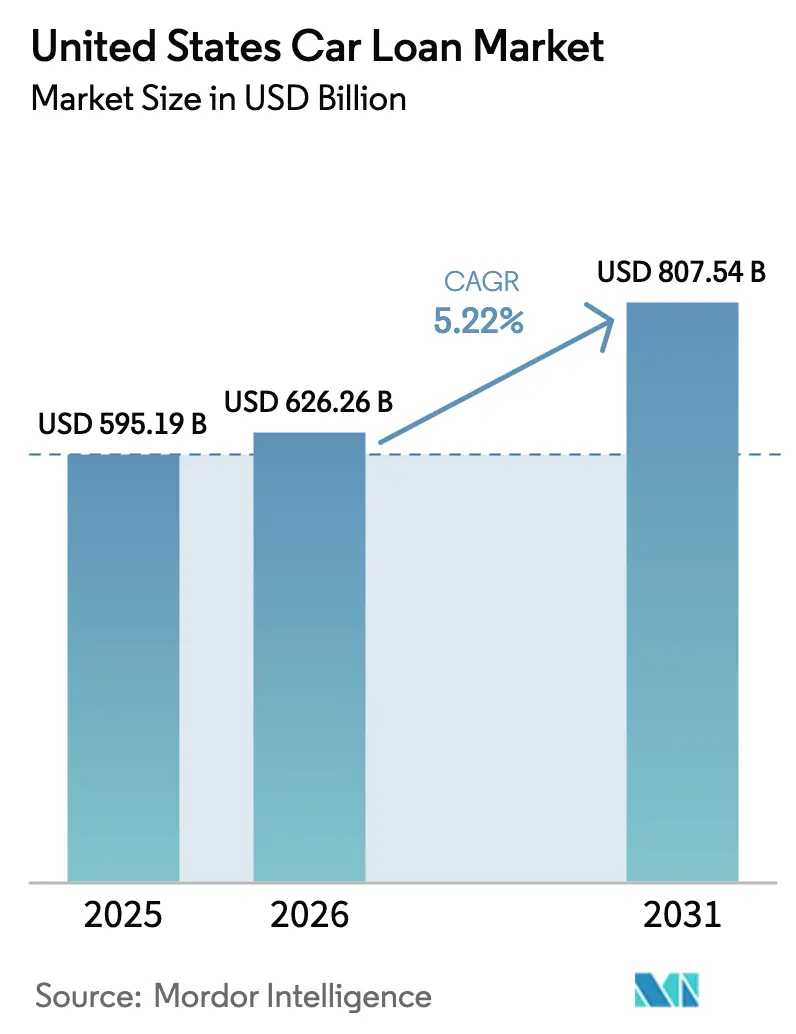

| Taille du marché de l'année de base (2025) | 595.19 Milliards de dollars |

| Taille du Marché (2026) | 626.26 Milliards de dollars |

| Taille du Marché (2031) | 807.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des prêts automobiles aux États-Unis par Mordor Intelligence

La taille du marché des prêts automobiles aux États-Unis en 2026 est estimée à 626,26 milliards USD, en progression par rapport à la valeur de 2025 de 595,19 milliards USD, avec des projections pour 2031 indiquant 807,54 milliards USD, soit une croissance à un TCAC de 5,22 % sur la période 2026-2031. La demande soutenue en véhicules de tourisme, la transition rapide vers l'origination numérique et l'expansion des programmes de prêteurs captifs soutiennent cette croissance. La souscription basée sur l'intelligence artificielle améliore les taux d'approbation pour les emprunteurs mal desservis et réduit les coûts de traitement, tandis que les incitations fédérales et étatiques en faveur des véhicules électriques (VE) réduisent le risque de défaut et ouvrent de nouvelles niches de produits. La consolidation s'accélère entre les banques et les entreprises de technologie financière, car la taille et la profondeur des données deviennent des avantages concurrentiels décisifs. Sur le plan des risques, la persistance de taux directeurs élevés, la montée des impayés sur les prêts à très longue durée et le renforcement des règles de fonds propres contraignent les prêteurs à affiner leur tarification, à raccourcir les durées des prêts et à renforcer le recouvrement.

Principaux enseignements du rapport

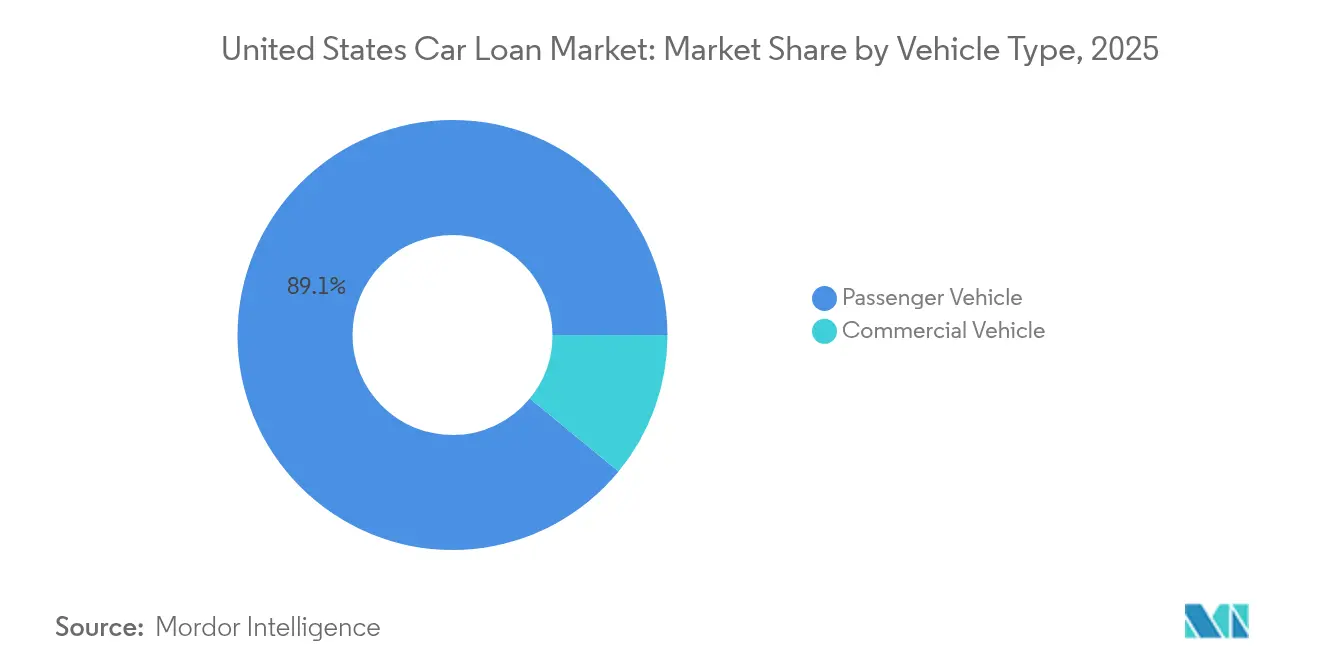

- Par type de véhicule, les véhicules de tourisme ont occupé la première place avec une part de 89,05 % du marché des prêts automobiles aux États-Unis en 2025 et devraient se développer à un TCAC de 5,69 % jusqu'en 2031.

- Par type de propriété, les véhicules d'occasion représentaient 62,35 % de la part de marché des prêts automobiles aux États-Unis en 2025 et devraient croître à un TCAC de 6,45 % jusqu'en 2031.

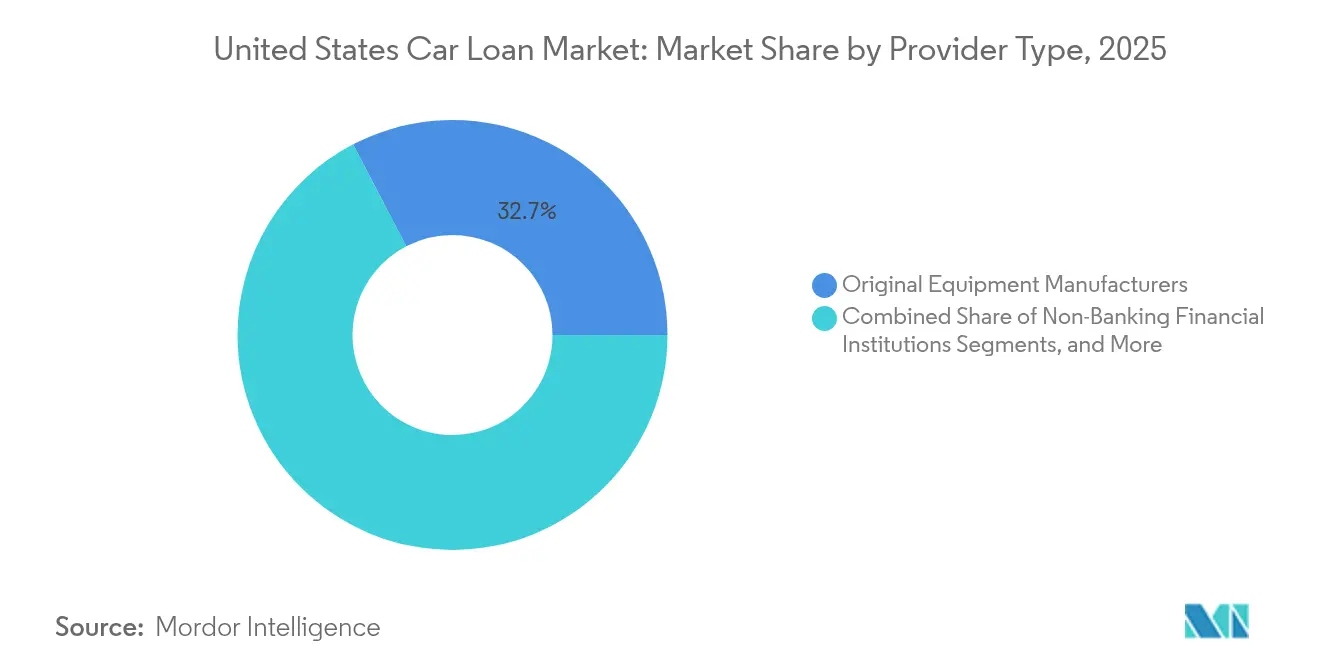

- Par type de fournisseur, les fabricants d'équipements d'origine détenaient 32,65 % du marché des prêts automobiles aux États-Unis en 2025 ; les prêteurs de technologie financière ont enregistré le TCAC le plus rapide, soit 12,28 %, sur la période 2026-2031.

- Par durée, les prêts de plus de 5 ans représentaient 52,70 % de la taille du marché des prêts automobiles aux États-Unis en 2025 ; les prêts de moins de 3 ans progressent à un TCAC de 6,85 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des prêts automobiles aux États-Unis

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Montée en puissance de la pénétration des prêteurs captifs après la reconstitution des stocks | +0.8% | National, concentré dans les bastions des fabricants d'équipements d'origine | Moyen terme (2 à 4 ans) |

| Développement des incitations au financement des véhicules électriques et des crédits d'impôt sur les prêts verts | +0.6% | National, premiers gains en Californie, au Texas et en Floride | Long terme (≥ 4 ans) |

| Numérisation de l'origination des prêts et souscription basée sur l'intelligence artificielle | +0.9% | National, piloté par les zones métropolitaines | Court terme (≤ 2 ans) |

| Transition des coopératives de crédit vers le crédit automobile indirect | +0.4% | Régional, plus fort dans le Midwest et le Sud-Est | Moyen terme (2 à 4 ans) |

| Volatilité des prix des véhicules d'occasion élargissant les volumes de refinancement | +0.7% | National, amplifié sur les marchés côtiers à coût élevé | Court terme (≤ 2 ans) |

| Abonnements des fabricants d'équipements d'origine et garanties de rachat réduisant le risque de valeur résiduelle | +0.5% | National, programmes pilotes dans les centres urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance de la pénétration des prêteurs captifs après la reconstitution des stocks

Les filiales de financement captif ont retrouvé leur dynamisme à mesure que les stocks des concessionnaires se normalisaient, permettant des taux annuels effectifs globaux promotionnels qui ont porté leur part du financement des véhicules neufs à 58 % au troisième trimestre 2024. Ford Credit déploiera en 2025 une plateforme d'analyse basée sur les données pour affiner la tarification et la fidélisation. Le choix de General Motors de suspendre sa démarche d'obtention d'une charte bancaire permet à GM Financial de concentrer ses capitaux sur des programmes subventionnés par les taux, maintenant ainsi son avantage. La pression concurrentielle pousse les banques et les coopératives de crédit à se différencier par des cycles d'approbation plus rapides plutôt que par des taux plus bas. À mesure que les stocks des fabricants d'équipements d'origine augmentent, les prêteurs captifs peuvent sélectivement réduire leurs incitations, protégeant leurs marges tout en conservant le leadership en volume.

Développement des incitations au financement des véhicules électriques et des crédits d'impôt sur les prêts verts

Les crédits d'impôt fédéraux prolongés dans le cadre de la Loi sur la réduction de l'inflation et les remises étatiques supplémentaires réduisent le coût effectif d'emprunt pour les acheteurs de véhicules électriques éligibles[1]Département américain de l'Énergie, « Centre de données sur les carburants alternatifs », energy.gov. Les emprunteurs de véhicules électriques affichent des probabilités de défaut inférieures de 29 % et bénéficient de taux d'intérêt inférieurs de 2,2 points de pourcentage à ceux de leurs homologues à moteur à combustion interne. Les prêteurs adaptent désormais leurs produits en tenant compte des conditions de garantie des batteries et de la densité du réseau de recharge. Néanmoins, les prix des véhicules électriques d'occasion ont chuté de 31,8 % en 2024, ce qui incite à fixer des plafonds de rapport prêt/valeur plus stricts. Des modèles de risque sophistiqués reliant le kilométrage, l'état de la batterie et les données régionales de revente deviennent indispensables pour développer ce segment à l'échelle nationale.

Numérisation de l'origination des prêts et souscription basée sur l'intelligence artificielle

Les originations numériques ont progressé de 29 % en glissement annuel, atteignant un niveau record, les consommateurs ayant adopté des flux de travail entièrement en ligne. Les moteurs de tarification basés sur l'intelligence artificielle peuvent améliorer la rentabilité des prêteurs de 34 % grâce à une segmentation granulaire des risques, tout en élargissant l'accès pour les demandeurs en limite du segment prime. CarGurus et Chase proposent désormais des taux pré-qualifiés dans 9 000 concessions, répondant aux préférences des acheteurs souhaitant obtenir un financement depuis leur domicile. L'acquisition de Numerated par Moody's souligne la manière dont les acteurs établis intègrent l'automatisation pour maintenir leur part de marché. Avec une adoption numérique en hausse de 165 % depuis 2020, les prêteurs dépourvus d'outils de décision en temps réel risquent une désintermédiation rapide.

Transition des coopératives de crédit vers le crédit automobile indirect

Les coopératives de crédit se réorientent vers les contrats originés par les concessionnaires pour compenser le ralentissement du crédit direct, bien que l'Administration nationale des coopératives de crédit insiste sur le renforcement des normes de diligence raisonnable. Le programme Credit Flex Auto d'OneAZ, soutenu par Open Lending, illustre comment les partenariats permettent d'atteindre le segment quasi-prime tout en maintenant les avantages tarifaires coopératifs. Les coopératives régionales bénéficient de bases de membres solides dans le Midwest et le Sud-Est, mais font face à des obstacles liés aux investissements technologiques. Les coopératives sophistiquées s'appuient sur les canaux indirects pour maintenir leur pertinence, mais la complexité de la conformité pourrait creuser l'écart de capacité par rapport aux acteurs de plus grande taille.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Persistance d'un environnement de taux directeurs élevés faisant monter les taux annuels effectifs globaux | -1.2% | National, amplifié sur les marchés sensibles aux taux | Court terme (≤ 2 ans) |

| Montée des impayés sur les prêts à longue durée | -0.8% | National, concentré dans les segments subprime | Moyen terme (2 à 4 ans) |

| Hausse des coûts d'adéquation des fonds propres dans le cadre de l'accord de Bâle III final | -0.6% | National, banques avec plus de 100 milliards USD d'actifs | Moyen terme (2 à 4 ans) |

| Incertitude sur la valeur résiduelle des véhicules électriques pesant sur les plafonds de rapport prêt/valeur | -0.4% | National, aigu sur les marchés concentrés en véhicules électriques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Persistance d'un environnement de taux directeurs élevés faisant monter les taux annuels effectifs globaux

La fourchette de politique monétaire de 4,25 %–4,50 % de la Réserve fédérale maintient les mensualités moyennes des véhicules neufs à 749 USD, pesant sur le budget des acheteurs. Une détente prévue vers un taux annuel effectif global automobile de 7 % en fin d'année n'apporterait qu'un soulagement marginal. Les consommateurs subprime supportent le plus lourd fardeau, les prêteurs réduisant leurs critères d'octroi de crédit, poussant beaucoup d'entre eux vers des lots de vente avec financement sur place. Les concessionnaires voient leurs dotations en taux promotionnels se réduire de la part des prêteurs captifs, notamment sur les modèles d'entrée de gamme. Le plateau de taux persistant comprime les marges de réserve des concessionnaires et pousse les banques à cibler les emprunteurs super-prime, intensifiant la compétitivité dans le haut de gamme tout en marginalisant les segments plus risqués.

Montée des impayés sur les prêts à longue durée

Les impayés subprime à 60 jours ont atteint 6,56 % en janvier 2025, soit cinq fois les niveaux prime. Des extensions de paiement sont désormais accordées à près de 4 % des comptes subprime contre 0,8 % pour les emprunteurs prime, mais elles aggravent souvent les fonds propres négatifs. Plus de 10 % des emprunteurs ont intégré des fonds propres négatifs moyens de 5 073 USD sur des véhicules neufs, amplifiant la sévérité de la perte en cas de défaut[2]Bureau de protection financière des consommateurs, « Point de données : fonds propres lors de l'échange de véhicule », consumerfinance.gov. Les études de la Réserve fédérale établissent un lien direct entre la hausse des mensualités et la probabilité de défaut, mettant en lumière les faiblesses structurelles des prêts à très longue durée. Le durcissement de la souscription pour les durées de 84 mois se généralise, les prêteurs privilégiant la qualité des actifs au volume.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : le financement des véhicules de tourisme maintient son avantage d'échelle

Les véhicules de tourisme ont capté 89,05 % de la part du marché des prêts automobiles aux États-Unis en 2025, ce segment étant appelé à croître à un TCAC de 5,69 % sur la période de prévision. Le marché des prêts automobiles aux États-Unis bénéficie d'une garantie standardisée, de vastes réseaux de concessionnaires et d'une large participation des prêteurs qui compriment les écarts et soutiennent les volumes. Les données des véhicules connectés alimentent de nouveaux signaux de souscription, aidant les prêteurs captifs à personnaliser les offres de fidélité et de maintenance. Le financement des véhicules commerciaux sert des secteurs cycliques tels que la logistique et la construction, nécessitant des modèles de risque sur mesure et des seuils d'apport initial plus élevés. L'adoption de la télématique est plus faible dans les petites flottes, mais les mandats de partage des données dans le cadre de la Loi sur les investissements dans les infrastructures et les emplois pourraient uniformiser la qualité des analyses. L'adoption des véhicules électriques de tourisme accélère la granularité des données, permettant aux prêteurs de suivre en temps réel l'état de la batterie et le kilométrage, affinant davantage la tarification.

La croissance du financement commercial est inférieure à celle du marché global des prêts automobiles aux États-Unis, mais le potentiel de marge reste attractif, car les camions de transport de ligne et les fourgons de livraison du dernier kilomètre présentent des montants de ticket plus élevés et des revenus de services. Le risque diverge selon le sous-secteur : les transporteurs à la demande sont corrélés aux indices de fret, tandis que les flottes municipales présentent des flux de trésorerie plus stables. Les banques s'appuient sur des comptes relationnels pour remporter ces contrats, tandis que les acteurs de technologie financière se concentrent sur des plateformes de point de vente ciblant les propriétaires-exploitants. L'expérience collective suggère que la fréquence des défauts est plus faible, mais que la sévérité des pertes est plus élevée en raison des courbes d'amortissement des actifs. Ainsi, la commercialisation des données de télématique et de maintenance préventive devrait remodeler les projections de valeur résiduelle et l'appétit pour la titrisation au cours de la période de prévision.

Par type de propriété : le segment des véhicules d'occasion mène la création de valeur

Les prêts pour véhicules d'occasion représentaient 62,35 % du marché des prêts automobiles aux États-Unis en 2025 et progressent à un TCAC de 6,45 %, au-dessus de l'ensemble du marché des prêts automobiles aux États-Unis. Les acheteurs recherchent l'accessibilité financière, les prix de transaction des véhicules neufs restant élevés, et les volumes de véhicules en fin de bail injectent des unités récentes assorties de garanties constructeur. Le rebond de Carvana au premier trimestre 2025 a mis en évidence la préférence des consommateurs pour un processus d'achat numérique de bout en bout, notamment chez les acheteurs quasi-prime. Avec 39 % de tous les emprunteurs en situation de fonds propres négatifs, l'activité de refinancement se concentre sur les portefeuilles de véhicules d'occasion où les baisses de taux peuvent rétablir les fonds propres plus rapidement. La dépréciation des véhicules électriques suscite la prudence ; les prêteurs fixent des plafonds de rapport prêt/valeur plus stricts à 80 % pour les électriques de trois ans contre 110 % pour les modèles à essence comparables.

Le crédit aux véhicules neufs, représentant 37,65 % de la taille du marché des prêts automobiles aux États-Unis, repose sur des événements promotionnels à 0 % de taux annuel effectif global soutenus par les fabricants d'équipements d'origine et des remises de fidélité. Les prêteurs captifs défendent leur part grâce à des contrats de service groupés qui allongent la valeur du cycle de vie client. Cependant, le retrait de Toyota sur les incitations signale la confiance que l'équilibre offre-demande permet un financement moins agressif. Les agrégateurs de technologie financière orientent de plus en plus les emprunteurs prime directement vers les banques avec des approbations instantanées, érodant la pénétration du financement chez les concessionnaires. À mesure que les stocks se normalisent, l'écart de prix entre véhicules d'occasion et véhicules neufs devrait se réduire, mais des taux d'intérêt persistamment élevés maintiennent les écarts de mensualités importants, préservant la dynamique du segment des véhicules d'occasion.

Par type de fournisseur : la technologie redessine les lignes concurrentielles

Les filiales de financement des fabricants d'équipements d'origine détenaient une part de 32,65 % du marché des prêts automobiles aux États-Unis en 2025, exploitant les données propriétaires sur les clients et les véhicules pour maintenir la précision de la souscription. Les banques rivalisent sur la profondeur de leur bilan mais souffrent d'un déploiement technologique plus lent, tandis que les entreprises de technologie financière surpassent le marché à un TCAC de 12,28 % en offrant des interfaces sans friction et des approbations basées sur l'intelligence artificielle. L'acquisition de Monevo par TransUnion souligne une course à l'accaparement des réseaux de données à mesure que les places de marché du crédit se développent. Les prêteurs captifs, quant à eux, privilégient la valeur vie client ; la plateforme d'analyse de Ford Credit vise à vendre des assurances et des services de maintenance en complément, élargissant la part du portefeuille client.

Les prêteurs de technologie financière exploitent une architecture native dans le cloud pour souscrire des emprunteurs à historique de crédit limité, facturant des écarts ajustés au risque que les acteurs traditionnels évitent. Les partenariats se multiplient ; l'accord Foursight d'OneMain permet une expansion quasi-prime sans construire de nouvelle infrastructure. Les banques ripostent en proposant des portails d'origination numérique en marque blanche pour préserver leurs relations avec les concessionnaires. Pour les investisseurs, les titres adossés à des actifs garantis par des pools de technologie financière attirent la demande grâce à des données de performance granulaires et des cycles de maturation rapides, indiquant un confort institutionnel croissant avec les cadres de souscription alternatifs.

Par durée : les maturités plus courtes regagnent la faveur

Les prêts excédant cinq ans représentaient encore 52,70 % du marché des prêts automobiles aux États-Unis en 2025, mais font face à une demande modérée, les consommateurs pesant le coût total des intérêts. Les fonds propres négatifs médians sur les prêts de 84 mois étaient de –8 485 USD, contre des fonds propres positifs de 7 783 USD sur les contrats de 36 mois, illustrant le frein des durées prolongées. Le segment de moins de 3 ans est la tranche à la croissance la plus rapide, progressant à un TCAC de 6,85 %. Les prêteurs intègrent désormais des remises de taux étagées, incitant les emprunteurs vers des calendriers de remboursement plus rapides.

La taille du marché des prêts automobiles aux États-Unis pour la tranche de 3 à 5 ans reste résiliente, équilibrant l'accessibilité financière et l'alignement avec la durée de vie de l'actif. Les modèles d'abonnement grignotent également les prêts à long terme en offrant des coûts mensuels similaires avec des sorties flexibles. Les banques et les prêteurs captifs ajustent en conséquence les courbes de valeur résiduelle, veillant à ce que les pools de titrisation restent dans les limites de tolérance des agences de notation. À mesure que la politique monétaire s'assouplit, les prêteurs pourraient encore réduire leur tarification sur les durées courtes, stimulant l'adoption chez les consommateurs soucieux du crédit et renforçant la santé du portefeuille.

Analyse géographique

La dispersion régionale au sein du marché des prêts automobiles aux États-Unis reflète les différentiels de revenus, les régimes réglementaires et l'évolution des modes de mobilité. Les États côtiers, conduits par la Californie et le corridor du Nord-Est, enregistrent les montants moyens de prêt les plus élevés en raison des prix des véhicules plus élevés et de l'adoption précoce des véhicules électriques qui bénéficient de remises étatiques superposées. Ces marchés présentent également une pénétration plus forte des originations numériques, reflétant une couverture haut débit plus importante et une densité plus élevée d'entreprises de technologie financière.

Les corridors du Sud-Est et du Texas combinent l'afflux de population et des bases industrielles diversifiées, soutenant une demande solide de prêts sur les segments neufs et d'occasion. La pénétration des coopératives de crédit est notable dans le Midwest, où les traditions coopératives favorisent la fidélité ; la Réserve fédérale note que la part des coopératives de crédit dans le crédit à la consommation est passée à 6 % du PIB nominal. Les prêteurs du Midwest font face à une concurrence accrue de la part des entreprises nationales de technologie financière qui contournent les réseaux d'agences, élargissant les options pour les emprunteurs ruraux.

Les régions Montagne-Ouest et Plaines affichent des profils d'impayés stables liés aux cycles agricoles et énergétiques. Les centres urbains à l'échelle nationale pilotent des modèles d'abonnement ; le programme Tesla d'Autonomy a été lancé en premier à Los Angeles avant de s'étendre à Miami et Dallas. À l'inverse, les acheteurs ruraux conservent une préférence pour la propriété traditionnelle, bien que les portails en ligne servent de plus en plus leurs besoins de financement. La divergence des lois sur la protection de la vie privée entre États reste un coût latent ; Toyota Financial Services a signalé le fardeau de gérer 51 cadres distincts alors que des législateurs de 34 États examinent de nouvelles normes. Les prêteurs disposant d'équipes de conformité centralisées sont mieux positionnés pour absorber ces obstacles, ce qui suggère que la géographie continuera d'influencer le coût de service et la conception des produits.

Paysage concurrentiel

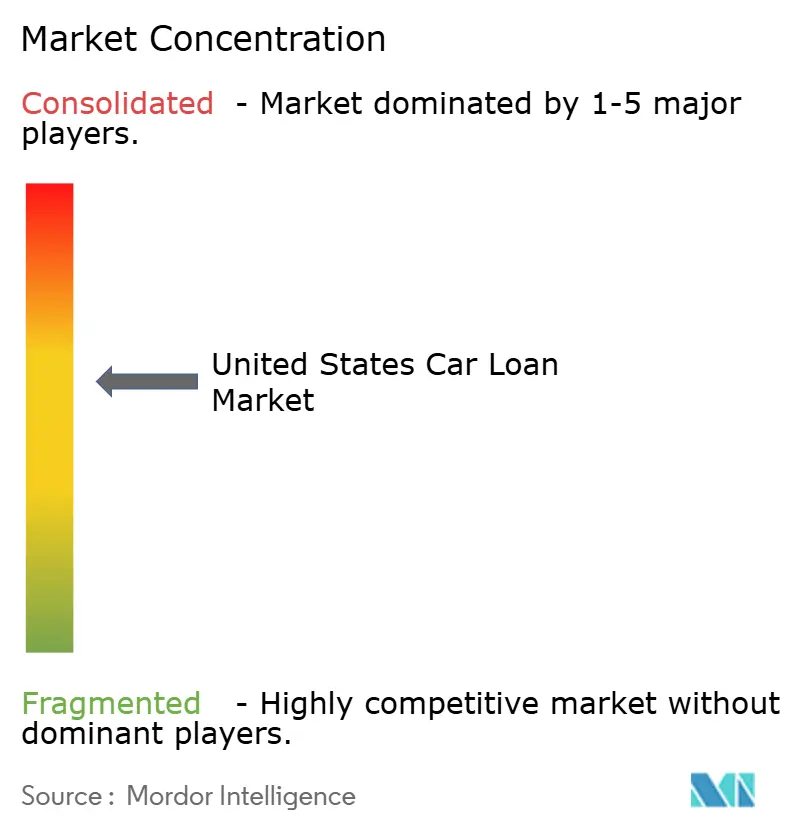

Le marché des prêts automobiles aux États-Unis présente une concentration modérée, les principaux fournisseurs contrôlant une part considérable du marché. Les prêteurs captifs dominent le financement des véhicules neufs, tandis que les plateformes de technologie financière et les coopératives de crédit se taillent des niches dans les segments des véhicules d'occasion et quasi-prime. Les banques traditionnelles jonglent entre la solidité de leur bilan et la hausse des coûts technologiques. La consolidation définit les mouvements stratégiques : l'acquisition par Capital One de Discover Financial Services pour 35,3 milliards USD crée une échelle dans les paiements et les portefeuilles automobiles, signalant une course aux armements pour la largeur des données et des réseaux.

La technologie est le principal levier concurrentiel. Les moteurs d'intelligence artificielle qui divisent les pools de risque en micro-segments promettent une rentabilité supérieure de 34 %. L'acquisition de Numerated par Moody's sécurise la propriété intellectuelle d'origination, essentielle pour les clients bancaires intégrant l'automatisation. Les offres d'abonnement représentent une menace de canal à plus long terme en contournant entièrement le financement, ce qui incite les prêteurs captifs à expérimenter des formules de mobilité groupées.

Le financement des véhicules électriques représente une opportunité d'espace vierge. Des taux de défaut plus faibles et des incitations politiques attirent les prêteurs, mais la volatilité de la valeur résiduelle exige des analyses de batteries et des taux d'avance prudents. Les coopératives de crédit recherchent des alliances de prêt indirect pour retrouver leur pertinence, mais la surcharge de conformité pourrait accélérer l'attrition parmi les institutions plus petites. Globalement, le marché récompense l'échelle, la science des données et des postures de conformité agiles.

Leaders du secteur des prêts automobiles aux États-Unis

Ally Financial Inc.

Bank of America Corp.

Toyota Financial Services

Capital One Financial Corp.

Ford Motor Credit Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Capital One Financial Corp. a finalisé son acquisition de Discover Financial Services pour 35,3 milliards USD, s'engageant à une capacité de prêt inclusive de plus de 265 milliards USD.

- Avril 2025 : Hyundai Motor America a lancé le programme Customer Assurance, bloquant le prix de vente conseillé jusqu'au 2 juin 2025 dans le cadre d'engagements d'investissement totalisant 21 milliards USD.

- Janvier 2025 : CarGurus et Chase ont introduit la pré-qualification dans 9 000 concessions via la place de marché numérique CarGurus.

- Novembre 2024 : Moody's Corporation a acquis Numerated Growth Technologies pour renforcer sa plateforme Lending Suite.

Périmètre du rapport sur le marché des prêts automobiles aux États-Unis

Un prêt automobile est la somme qu'un particulier emprunte auprès d'un prêteur dans le seul but d'acheter un véhicule. Des prêteurs tels que les banques et les sociétés financières non bancaires (SFNB) proposent un financement automobile aux consommateurs sous forme de prêts pour véhicules neufs et d'occasion.

L'étude présente une brève description du marché des prêts automobiles aux États-Unis et inclut des informations sur les taux d'intérêt, les types de prêts proposés ainsi que les produits et services de prêts automobiles. Le marché des prêts automobiles aux États-Unis est segmenté par type de véhicule, type de propriété, type de fournisseur et durée. Par type de véhicule, le marché est segmenté en véhicules de tourisme et véhicules commerciaux. Par type de propriété, le marché est segmenté en véhicules neufs et véhicules d'occasion. Par type de fournisseur, le marché est segmenté en banques, sociétés financières non bancaires, constructeurs automobiles et autres. La catégorie « autres » inclut les entreprises de technologie financière. Par durée, le marché est segmenté en moins de trois ans, 3 à 5 ans et plus de 5 ans.

Le rapport propose la taille et les prévisions du marché des prêts automobiles aux États-Unis en valeur (USD) pour tous les segments susmentionnés.

| Véhicule de tourisme |

| Véhicule commercial |

| Véhicules neufs |

| Véhicules d'occasion |

| Banques |

| Établissements financiers non bancaires |

| Fabricants d'équipements d'origine |

| Autres types de fournisseurs (entreprises de technologie financière) |

| Moins de 3 ans |

| 3 à 5 ans |

| Plus de 5 ans |

| Par type de véhicule | Véhicule de tourisme |

| Véhicule commercial | |

| Par type de propriété | Véhicules neufs |

| Véhicules d'occasion | |

| Par type de fournisseur | Banques |

| Établissements financiers non bancaires | |

| Fabricants d'équipements d'origine | |

| Autres types de fournisseurs (entreprises de technologie financière) | |

| Par durée | Moins de 3 ans |

| 3 à 5 ans | |

| Plus de 5 ans |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des prêts automobiles aux États-Unis ?

Le marché est évalué à 626,26 milliards USD en 2026, avec une hausse projetée à 807,54 milliards USD d'ici 2031.

Quelle catégorie de véhicules attire le plus de financements ?

Les véhicules de tourisme dominent, sécurisant une part de marché de 89,05 % en 2025 grâce à leur large attrait auprès des consommateurs.

Pourquoi les prêts pour véhicules d'occasion croissent-ils plus vite que les prêts pour véhicules neufs ?

Les véhicules d'occasion ont capté 62,35 % de la part de marché en 2025 et devraient croître à un TCAC de 6,45 % car les pressions sur l'accessibilité financière restent élevées et l'offre de véhicules en fin de bail est abondante.

Comment la montée des impayés affecte-t-elle les prêteurs ?

Les impayés sur les prêts de 84 mois, notamment chez les emprunteurs subprime, poussent les prêteurs à durcir leur souscription et à favoriser des durées plus courtes pour contrôler le risque.

Quel rôle jouent les entreprises de technologie financière dans le financement automobile ?

Les prêteurs de technologie financière élargissent la portée du marché grâce à l'origination numérique et à la souscription basée sur l'intelligence artificielle, progressant à un TCAC de 12,28 % et défiant les banques traditionnelles.

Comment l'adoption des véhicules électriques influence-t-elle les produits de prêt automobile ?

Les emprunteurs de véhicules électriques affichent des taux de défaut inférieurs de 29 % et bénéficient de taux plus avantageux, mais les prêteurs ajustent les plafonds de rapport prêt/valeur pour gérer l'incertitude sur les valeurs résiduelles.

Dernière mise à jour de la page le: