Taille et Part du Marché de l'Eau en Bouteille en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

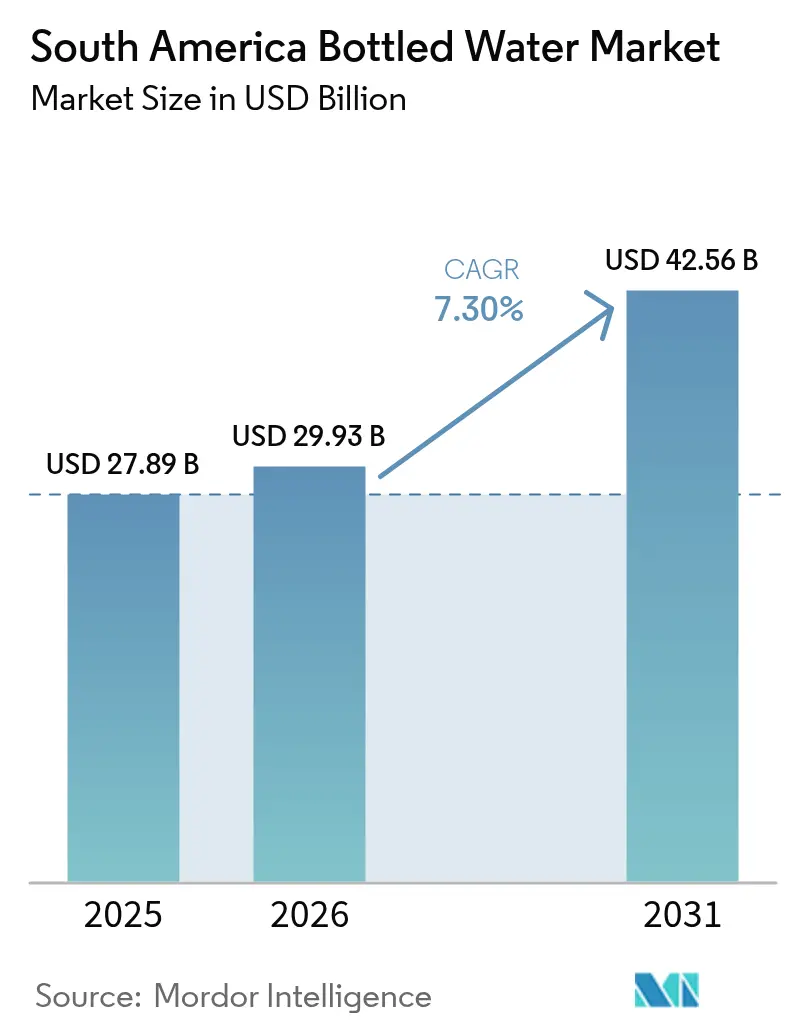

| Taille du marché de l'année de base (2025) | 27.89 Milliards de dollars |

| Taille du Marché (2026) | 29.93 Milliards de dollars |

| Taille du Marché (2031) | 42.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.30% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Eau en Bouteille en Amérique du Sud par Mordor Intelligence

La taille du marché de l'eau en bouteille en Amérique du Sud en 2026 est estimée à 29,93 milliards USD, en progression par rapport à la valeur de 2025 de 27,89 milliards USD, avec des projections pour 2031 affichant 42,56 milliards USD, croissant à un CAGR de 7,3% sur la période 2026-2031. Cette trajectoire de croissance reflète l'évolution des préférences des consommateurs de la région vers des solutions d'hydratation premium et des boissons fonctionnelles, portée par une conscience sanitaire croissante et le développement des infrastructures de restauration. Par ailleurs, la demande d'eau en bouteille au Brésil affiche une croissance significative, les consommateurs ayant délaissé les boissons gazeuses et les boissons alcoolisées au profit des eaux fonctionnelles, aromatisées et minérales. Les investissements dans les infrastructures de restauration, de tourisme et de distribution au dernier kilomètre élargissent la portée de la chaîne du froid, tandis que les réglementations sur le PET recyclé stimulent les mises à niveau d'emballages qui favorisent les producteurs bien capitalisés. L'intensité concurrentielle reste modérée, les marques régionales défendant leur fidélité locale tandis que les multinationales font valoir leurs avantages d'échelle. Les engagements en matière de durabilité, les modèles de vente directe aux consommateurs et la transparence des ingrédients deviennent des critères d'achat déterminants, notamment dans les centres urbains où les consommateurs scrutent les allégations de pureté et les empreintes carbone.

Principaux Enseignements du Rapport

- Par type de produit, l'eau en bouteille plate a dominé avec une part de revenus de 65,78% en 2025, tandis que l'eau fonctionnelle/aromatisée devrait afficher le CAGR le plus rapide de 7,75% jusqu'en 2031.

- Par format d'emballage, les bouteilles PET ont conservé une part de 81,05% en 2025, mais les canettes en aluminium devraient croître à un CAGR de 8,08% entre 2026 et 2031.

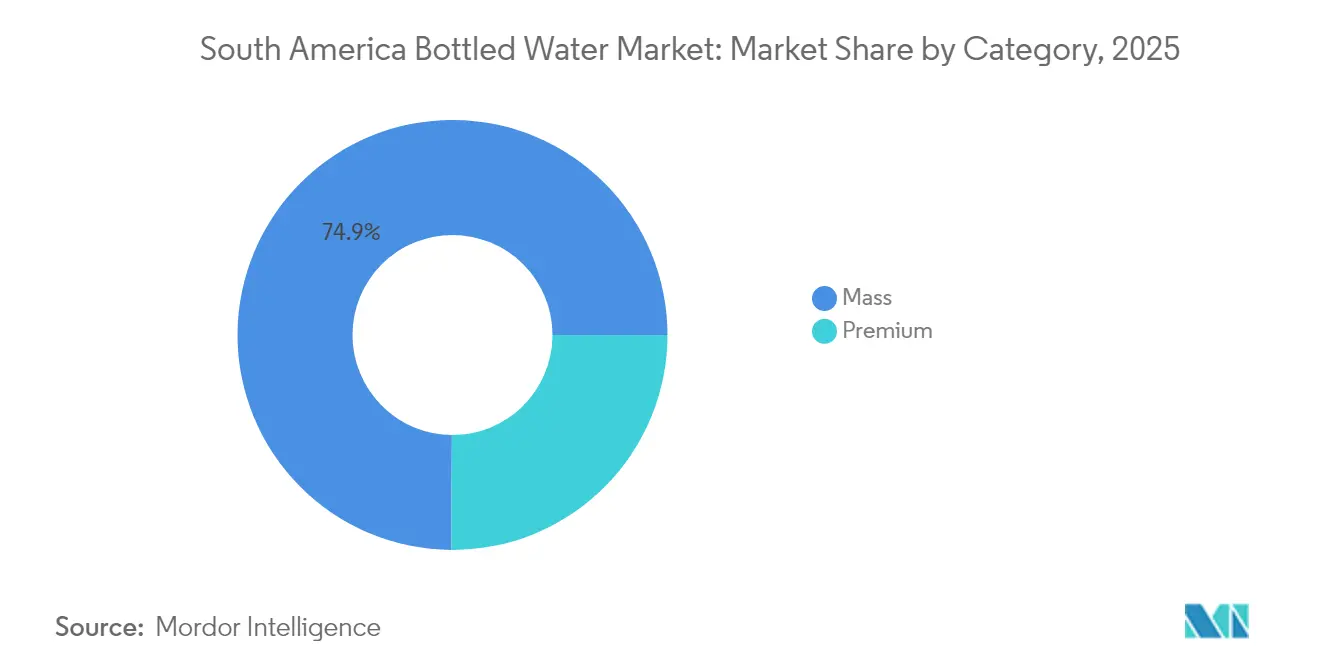

- Par catégorie, le segment grande consommation a capté 74,90% des ventes de 2025, tandis que le segment Premium devrait se développer à un CAGR de 8,52% jusqu'en 2031.

- Par canal de distribution, les circuits hors domicile ont représenté 71,80% des revenus de 2025 ; la reprise du circuit hors domicile s'accélérera à un CAGR de 7,55% jusqu'en 2031.

- Par géographie, le Brésil a sécurisé 56,30% de la part du marché de l'eau en bouteille en Amérique du Sud en 2025 et l'Argentine enregistrera le CAGR le plus élevé de 9,08% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de l'eau en bouteille en Amérique du Sud*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Demande Croissante d'Eau Fonctionnelle de la Part des Passionnés de Fitness | +1.2% | Marchés principaux : Brésil, Argentine, Chili | Moyen terme (2-4 ans) |

| Perception des Consommateurs Concernant une Hydratation Pure et Saine Stimulant la Demande | +1.8% | Mondial, plus fort dans les centres urbains | Long terme (≥ 4 ans) |

| Expansion des Établissements de Restauration | +1.1% | Brésil, Colombie, Argentine avec la reprise du tourisme | Court terme (≤ 2 ans) |

| La Commodité et la Portabilité Stimulent la Demande | +1.5% | Pérou, Colombie, villes secondaires à travers la région | Moyen terme (2-4 ans) |

| Sensibilisation Accrue aux Maladies d'Origine Hydrique | +0.9% | Zones rurales et péri-urbaines, plus forte au Brésil et au Pérou | Long terme (≥ 4 ans) |

| Publicités et Campagnes Promotionnelles | +0.8% | Marchés urbains dans tous les pays | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Eau Fonctionnelle de la Part des Passionnés de Fitness

L'expansion de la culture du fitness et du sport dans les centres urbains d'Amérique du Sud crée une demande sans précédent pour des produits d'eau enrichie en électrolytes et fortifiée en vitamines. Selon les données du Ministère du Tourisme et des Sports de 2023, 55% des répondants en Argentine ont participé à des activités sportives [1]Source : Ministère du Tourisme et des Sports, "Participation Sportive en Argentine", argentina.gob.ar . Les consommateurs brésiliens considèrent de plus en plus l'hydratation comme une optimisation des performances plutôt que comme une nécessité de base, ce qui stimule les tendances à la premiumisation qui s'étendent au-delà des boissons sportives traditionnelles vers les habitudes de consommation quotidiennes. Le glissement démographique vers des consommateurs plus jeunes et soucieux de leur santé, prêts à payer des prix premium pour des bénéfices perçus en matière de bien-être, crée des avantages concurrentiels durables pour les marques investissant dans l'innovation fonctionnelle. Ce changement de comportement des consommateurs modifie fondamentalement la dynamique concurrentielle, la concurrence traditionnelle basée sur les volumes cédant la place à des stratégies de création de valeur axées sur la transparence des ingrédients et le positionnement santé. La durabilité de cette tendance est renforcée par la hausse des revenus disponibles dans les principaux marchés urbains et par l'expansion de la conscience du bien-être à travers la région.

Perception des Consommateurs Concernant une Hydratation Pure et Saine Stimulant la Demande

L'évolution de la conscience sanitaire en Amérique du Sud reflète des tendances mondiales plus larges en matière de bien-être, mais se manifeste de manière unique à travers les préoccupations régionales concernant la qualité de l'eau municipale et la contamination industrielle. La volonté des consommateurs de payer des prix premium pour une pureté perçue crée des opportunités d'expansion des marges pour les marques mettant l'accent sur la protection des sources et les technologies de filtration avancées. La tendance prend de l'ampleur grâce à l'influence des réseaux sociaux et aux recommandations des professionnels de la santé, notamment parmi les populations urbaines éduquées qui considèrent l'eau en bouteille comme un investissement dans la santé préventive. Le marché brésilien de l'eau aromatisée révèle des taux d'essai élevés parmi les consommateurs, la nouveauté et le positionnement santé stimulant l'adoption initiale, bien que la croissance soutenue nécessite des bénéfices fonctionnels démontrables au-delà des allégations marketing. Ce changement de perception permet des stratégies de positionnement premium qui différencient les produits par leur teneur en minéraux, leur pH et les récits liés à leur source. La durabilité de ce moteur dépend du maintien de la confiance des consommateurs grâce à une assurance qualité transparente et à l'évitement des scandales de qualité qui pourraient nuire à la crédibilité de la catégorie.

Expansion des Établissements de Restauration

La reprise post-pandémique de l'industrie de la restauration stimule la demande d'eau en bouteille via les circuits hors domicile, les habitudes de consommation affichant une croissance significative à mesure que les entreprises reprennent leurs activités normales. La reprise du tourisme régional en Argentine, au Chili et en Colombie stimule la demande de produits d'eau de marque dans les établissements hôteliers, où les visiteurs internationaux attendent des standards de qualité familiers. La réouverture des restaurants, hôtels et lieux de divertissement augmente la consommation via ces circuits, reflétant des tendances plus larges de reprise économique. La reprise permet un positionnement premium dans les établissements hôteliers, où la qualité du service de l'eau s'aligne sur les standards de l'établissement et les attentes des clients, notamment dans les segments de la gastronomie fine et de l'hôtellerie de luxe. La croissance de l'industrie de la restauration bénéficie aux bouteilles en verre et aux formats d'emballage premium qui améliorent l'expérience culinaire, les établissements se concentrant de plus en plus sur la présentation et la différenciation des marques. La reprise du tourisme régional accroît la demande de produits d'eau de marque dans les établissements hôteliers, les visiteurs internationaux recherchant des standards de qualité familiers et des offres premium.

La Commodité et la Portabilité Stimulent la Demande

La commodité et la portabilité restent les principaux facteurs d'achat sur le marché de l'eau en bouteille en Amérique du Sud, notamment parmi les navetteurs et les professionnels urbains en déplacement qui privilégient les emballages individuels légers qui s'insèrent facilement dans les sacs et les porte-gobelets de voiture. Une tendance est en plein essor à São Paulo et Buenos Aires, où les acheteurs valorisent l'hydratation à emporter lors des trajets en transports en commun et des séances de sport. L'utilisation croissante des smartphones stimule également les achats impulsifs via des applications de livraison qui promettent des bouteilles fraîches en quelques minutes, renforçant le lien entre la disponibilité immédiate et le choix de la marque. Les fabricants répondent en affinant l'ergonomie — en introduisant des prises nervurées, des bouchons sport et des profils fins — pour améliorer l'expérience utilisateur tout en se différenciant des grands bidons à usage domestique. Alors que les modes de vie de travail nomade brouillent les frontières entre bureau, salle de sport et loisirs, la conception axée sur la portabilité devrait soutenir une croissance soutenue des volumes dans les segments grande consommation et premium.

Analyse de l'impact des freins du marché de l'eau en bouteille en Amérique du Sud*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Préoccupations Environnementales et Déchets Plastiques | -1.4% | Brésil, Chili en tête de la pression réglementaire | Moyen terme (2-4 ans) |

| Forte Concurrence des Appareils de Purification d'Eau | -0.9% | Segments de la classe moyenne urbaine au Brésil et en Argentine | Long terme (≥ 4 ans) |

| Les étiquettes trompeuses et les préoccupations concernant les nanoplastiques freinent la croissance | -1.1% | Centres urbains, populations éduquées | Moyen terme (2-4 ans) |

| Coût Élevé Associé à l'Eau Fonctionnelle | -0.7% | Segments ruraux et à faibles revenus sensibles aux prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations Environnementales et Déchets Plastiques

La pression réglementaire s'intensifie à travers l'Amérique du Sud alors que les gouvernements mettent en œuvre des politiques d'économie circulaire ciblant les emballages à usage unique, le Plan d'Action National brésilien imposant des taux de collecte de 50% d'ici 2040[2]Source : Brazilian NR, "Recyclage des emballages alimentaires", braziliannr.com. La conscience environnementale des consommateurs crée des vents contraires pour les formats d'emballage traditionnels tout en accélérant l'innovation dans les alternatives durables, notamment les systèmes rechargeables et les emballages en aluminium. Cette contrainte force la transformation du secteur vers des modèles économiques circulaires, Coca-Cola Amérique Latine visant 40% de bouteilles rechargeables d'ici 2030 grâce à des systèmes innovants de suivi par QR code. Le lancement de la bouteille en aluminium de BlueTriton pour les marques d'eau démontre l'adaptation du secteur aux exigences de durabilité, bien que les coûts de mise en œuvre créent des désavantages concurrentiels pour les acteurs plus petits manquant d'économies d'échelle. L'impact de cette contrainte varie selon les capacités de durabilité des entreprises, les multinationales bien capitalisées pouvant potentiellement gagner des parts de marché à mesure que les coûts de conformité réglementaire éliminent les concurrents marginaux. L'évolution à long terme du marché favorise les entreprises investissant dans l'innovation d'emballage et les infrastructures d'économie circulaire.

Forte Concurrence des Appareils de Purification d'Eau

L'avancement des technologies de purification d'eau à domicile et au bureau crée une pression de substitution, notamment parmi les consommateurs de la classe moyenne dans les zones urbaines du Brésil et d'Argentine, où les améliorations des infrastructures réduisent la nécessité perçue de l'eau en bouteille. La menace concurrentielle s'intensifie à mesure que les systèmes de purification atteignent la parité de coût avec la consommation régulière d'eau en bouteille tout en offrant des avantages en termes de commodité et d'environnement. L'expansion de Culligan Chili de solutions d'hydratation personnalisées avec une technologie de purification avancée démontre l'évolution du marché vers des alternatives basées sur les services qui éliminent les emballages à usage unique. L'effet de substitution varie selon le segment de consommateurs, les catégories d'eau en bouteille premium maintenant leur différenciation grâce à la teneur en minéraux et aux profils gustatifs que les systèmes de purification ne peuvent pas reproduire. Les stratégies de réponse du marché incluent la mise en avant de la portabilité, de la commodité et des ingrédients fonctionnels que la purification à domicile ne peut pas fournir. L'impact à long terme de cette contrainte dépend des coûts des technologies de purification et de l'évolution du comportement des consommateurs vers des préférences de durabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'eau en bouteille en Amérique du Sud

Par Type de Produit :

L'Innovation Fonctionnelle Stimule la PremiumisationL'Eau en Bouteille Plate détient une part de marché de 65,78% en 2025, soutenue par des préférences de consommateurs établies et des réseaux de distribution efficaces. Le segment de l'eau fonctionnelle/aromatisée devrait croître à un CAGR de 7,75% jusqu'en 2031, démontrant un glissement du marché vers des produits premium à valeur ajoutée. Cette croissance reflète la volonté croissante des consommateurs de payer davantage pour des produits présentant des bénéfices santé, notamment ceux proposant un enrichissement en électrolytes et une fortification en vitamines. L'eau gazeuse continue d'afficher une demande constante dans les marchés urbains, notamment parmi les consommateurs plus jeunes recherchant des alternatives aux boissons gazeuses sucrées.

Le segment de l'eau fonctionnelle continue de se développer grâce à la diversification des produits et au positionnement axé sur la santé. Les fabricants développent des produits spécialisés ciblant des besoins spécifiques des consommateurs, notamment la récupération post-entraînement, le soutien immunitaire et l'amélioration de l'énergie. La croissance continue du segment repose sur des produits aux bénéfices santé prouvés plutôt que sur des allégations marketing. Bien que l'eau plate maintienne son leadership sur le marché grâce à des prix compétitifs et des habitudes de consommation établies, le marché montre un glissement progressif vers des catégories à plus haute valeur. Les entreprises dotées de solides capacités d'innovation produit et d'une connaissance approfondie des consommateurs gagnent des avantages concurrentiels sur les modèles économiques traditionnels basés sur les volumes.

Par Format d'Emballage :

Les Pressions en Matière de Durabilité Reconfigurent les Préférences de ContenantsLes canettes en aluminium projettent un CAGR de 8,08% jusqu'en 2031, atteignant le taux de croissance le plus élevé parmi les formats d'emballage à mesure que les consommateurs se détournent du plastique à usage unique en raison de préoccupations environnementales. Les bouteilles PET détiennent une part de marché de 81,05% en 2025, soutenues par des avantages en termes de coûts et des chaînes d'approvisionnement établies, mais font face à des contraintes réglementaires croissantes et à la résistance des consommateurs soucieux de l'environnement. Les bouteilles en verre servent les segments premium dans la restauration et les marchés cadeaux, bien que des coûts de production plus élevés limitent une adoption plus large du marché. Ces tendances d'emballage s'alignent sur les principes de l'économie circulaire, transformant les industries de biens de consommation à travers l'Amérique du Sud.

En avril 2025, les nouvelles réglementations du MERCOSUR sur le PET recyclé augmentent les coûts opérationnels, offrant des avantages aux grands fabricants disposant de capacités de recyclage établies tout en créant des défis pour les producteurs régionaux plus petits. Le segment des canettes en aluminium bénéficie d'une recyclabilité totale et d'un positionnement sur le marché premium, bien que des coûts de matériaux plus élevés nécessitent des stratégies de produits à valeur ajoutée pour maintenir la rentabilité. Les bouteilles PET maintiennent leur leadership sur le marché grâce à leur efficacité en termes de coûts et à leur large acceptation par les consommateurs, mais nécessitent des investissements significatifs dans les systèmes de recyclage et l'intégration de contenu recyclé pour une viabilité à long terme. Les entreprises qui font preuve d'innovation en matière d'emballage et de pratiques de durabilité vérifiables gagnent des avantages concurrentiels pour servir les consommateurs soucieux de l'environnement.

Par Catégorie :

Le Segment Premium s'Accélère Malgré les Vents Contraires ÉconomiquesL'eau en bouteille premium devrait croître à un CAGR de 8,52% jusqu'en 2031, dépassant le segment Grande Consommation malgré les incertitudes économiques et la sensibilité aux prix en Amérique du Sud. Le segment du marché Grande Consommation maintient une part dominante de 74,90% en 2025, porté par des consommateurs sensibles aux prix et des réseaux de distribution au détail traditionnels établis. L'accélération du segment premium reflète la volonté croissante des consommateurs de payer davantage pour une qualité perçue, des bénéfices santé et le prestige de la marque, notamment parmi les consommateurs urbains disposant de revenus disponibles plus élevés. Ce glissement vers les produits premium présente des opportunités d'expansion des marges pour les entreprises qui démontrent un fort positionnement de marque et une différenciation des produits.

Une étude du comportement des consommateurs au Brésil révèle une sophistication croissante dans l'évaluation des produits d'hydratation, avec des facteurs au-delà du prix incluant l'histoire de la source, la teneur en minéraux et la durabilité de l'emballage influençant les décisions d'achat. Le segment premium bénéficie de l'innovation en eau fonctionnelle et des stratégies de positionnement santé qui justifient des prix plus élevés grâce à la création de valeur perçue. La résilience du marché grande consommation reflète les réalités économiques pour de larges segments de consommateurs, mais la croissance progressive des revenus et les tendances à l'urbanisation soutiennent la premiumisation à long terme. Le paysage concurrentiel récompense de plus en plus les entreprises dotées de stratégies de portefeuille couvrant les deux segments, permettant la capture de parts de marché à travers divers points de prix pour les consommateurs tout en construisant une équité de marque pour une future migration vers le premium.

Par Canal de Distribution :

La Reprise du Circuit Hors Domicile Stimule la Diversification des CanauxLes circuits hors domicile détiennent une part de marché de 71,80% en 2025, soutenus par des réseaux de distribution au détail établis et les préférences des consommateurs pour des options d'achat pratiques. Le segment hors domicile devrait croître à un CAGR de 7,55% jusqu'en 2031, soutenu par la reprise de la restauration et l'augmentation de l'activité touristique. Cette différence de croissance montre un glissement du marché vers une consommation expérientielle, où le service de l'eau est de plus en plus lié à la qualité de l'établissement et aux attentes des clients. Les supermarchés et hypermarchés restent les principaux circuits hors domicile en raison des préférences des consommateurs pour les achats consolidés et les prix compétitifs.

Le commerce en ligne continue de se développer via les plateformes de commerce électronique et les modèles de vente directe aux consommateurs, notamment dans les segments de l'eau premium et fonctionnelle où l'engagement numérique stimule la fidélisation des clients. Les épiceries de proximité bénéficient de l'urbanisation croissante et de l'évolution des modes de vie des consommateurs qui privilégient la consommation immédiate. Les entreprises doivent adapter leurs stratégies pour répondre aux exigences spécifiques des consommateurs et à la sensibilité aux prix dans les différents formats de vente au détail. Bien que le circuit hors domicile offre des marges bénéficiaires plus élevées pendant les périodes de croissance économique, ses performances restent dépendantes d'une croissance économique et touristique soutenue, le rendant susceptible aux fluctuations économiques.

Analyse Géographique

Marché de l'eau en bouteille au Brésil

Le Brésil domine le marché avec une part de 56,30 % en 2025, soutenu par sa grande population et ses vastes réseaux de distribution couvrant aussi bien les zones urbaines que rurales. La maturité du marché a déplacé l'attention de la croissance en volume vers les offres premium. Les grandes entreprises de boissons ont accru leurs investissements dans la production locale, en développant des saveurs adaptées aux préférences brésiliennes. La Politique nationale des déchets solides crée des opportunités pour des initiatives d'économie circulaire, bénéficiant potentiellement aux entreprises dotées de solides capacités en matière de durabilité. La sensibilisation croissante des consommateurs urbains à la santé et l'augmentation de leur revenu disponible stimulent la demande de produits d'eau fonctionnels et premium.

Marché de l'eau en bouteille en Argentine

L'Argentine affiche le taux de croissance le plus élevé, avec un CAGR de 9,08 % jusqu'en 2031, soutenu par la stabilisation économique et le développement des infrastructures. Les entreprises multinationales élargissent leur capacité de production et renforcent leurs réseaux de distribution, témoignant de leur confiance dans le potentiel à long terme du marché. L'expansion du marché est soutenue par la reprise du tourisme et l'augmentation de la consommation de la classe moyenne dans les zones urbaines. Les réseaux de distribution s'améliorent grâce à l'adoption des technologies, renforçant l'efficacité opérationnelle et le service client. Toutefois, une croissance soutenue dépend de la stabilité économique et de politiques cohérentes favorisant l'investissement des entreprises.

Marché de l'eau en bouteille en Amérique du Sud andine

La Colombie, le Chili et le Pérou présentent des opportunités de croissance portées par la reprise du tourisme et l'urbanisation. Les partenariats dans les infrastructures hydrauliques du Chili influencent la demande en eau en bouteille, l'amélioration des systèmes municipaux pouvant réduire la nécessité du produit, tandis que la croissance économique soutient la consommation de produits premium. Les problèmes de qualité de l'eau dans les villes secondaires du Pérou maintiennent une demande stable, créant des opportunités pour les marques axées sur la pureté et la sécurité. La reprise du secteur de la restauration en Colombie stimule la croissance du circuit hors domicile, bénéficiant particulièrement aux formats d'emballage premium. Le succès sur ces marchés exige des entreprises qu'elles équilibrent l'adaptation aux marchés locaux et l'efficacité opérationnelle régionale.

Paysage réglementaire

La réglementation de l'eau en bouteille en Amérique du Sud est administrée principalement par les autorités sanitaires et de santé nationales, ce qui crée des exigences d'enregistrement et de conformité spécifiques à chaque pays qui influencent les stratégies de mise sur le marché. Au Brésil, l'ANVISA fixe les exigences d'identité technique et de qualité pour les eaux conditionnées via la Résolution RDC 274/2005 (couvrant des catégories telles que l'eau minérale naturelle et l'eau additionnée de sels), ce qui rend l'évaluation locale de conformité et le respect des règles d'étiquetage centraux pour la commercialisation.

Sur les autres marchés clés, les producteurs opèrent dans des cadres nationaux parallèles plutôt que sous une réglementation régionale unique. Le Chili applique des contrôles sanitaires aux aliments et boissons conditionnés dans le cadre de son Règlement sanitaire des aliments (Décret suprême n° 977), et des référentiels de qualité de l'eau potable tels que NCh409/1 façonnent les attentes de qualité appliquées aux eaux conditionnées. Au Paraguay, la supervision de la DINAVISA inclut des exigences d'enregistrement sanitaire des produits (RSPA) pour la commercialisation, ce qui accroît les charges administratives et documentaires pour les portefeuilles multi-pays.

Paysage Concurrentiel

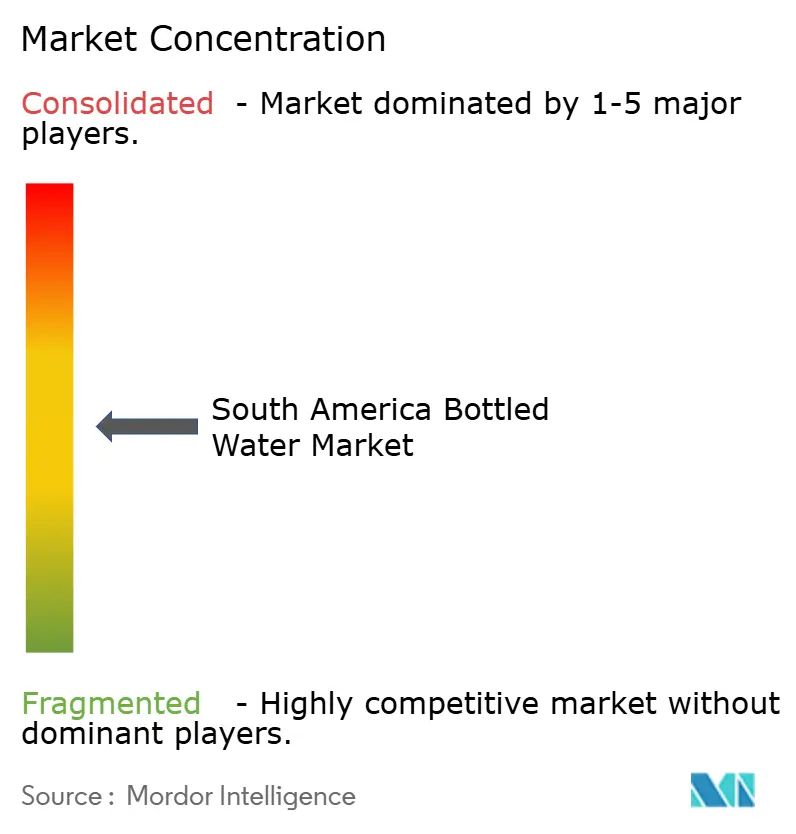

Le marché de l'eau en bouteille en Amérique du Sud démontre une concentration modérée. Le marché présente des entreprises multinationales établies opérant aux côtés de solides acteurs régionaux, équilibrant les avantages de l'échelle avec l'expertise du marché local. Les entreprises se concentrent sur l'intégration verticale et les investissements dans la durabilité tout en restructurant leurs opérations pour améliorer l'efficacité et les performances environnementales. Les marques régionales maintiennent des positions concurrentielles grâce à l'alignement culturel et aux réseaux de distribution.

Les schémas stratégiques mettent l'accent sur l'intégration verticale et les investissements dans la durabilité, les grands acteurs comme Coca-Cola et Nestlé restructurant leurs opérations pour améliorer l'efficacité et les références environnementales tandis que les marques régionales tirent parti des connexions culturelles et de l'expertise en distribution. L'adoption des technologies s'accélère grâce à l'optimisation de la chaîne d'approvisionnement par l'IA et aux plateformes d'engagement numérique des consommateurs, illustrée par l'investissement d'Arca Continental dans la startup argentine Sensify pour la gestion intelligente des équipements de refroidissement.

De nouvelles menaces concurrentielles émergent des modèles économiques d'économie circulaire et des plateformes de vente directe aux consommateurs qui offrent des solutions d'hydratation personnalisées en dehors des canaux de distribution traditionnels. L'investissement de capital-investissement dans les entreprises d'eau en bouteille indique une consolidation continue du marché par le biais d'acquisitions et d'améliorations opérationnelles. Les entreprises dotées de solides pratiques de durabilité, de capacités d'innovation et de modèles économiques adaptables gagnent des avantages concurrentiels à mesure que les préférences des consommateurs et les réglementations évoluent, allant au-delà de la concurrence traditionnelle basée sur l'échelle.

Leaders de l'Industrie de l'Eau en Bouteille en Amérique du Sud

The Coca-Cola Company

Minalba Brasil

PepsiCo Inc.

Danone S.A

Nestle S.A

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'eau en bouteille en Amérique du Sud

- The Coca-Cola Company

- Minalba Brasil

- PepsiCo Inc.

- Danone SA

- Nestle SA

- Grupo Edson Queiroz (Indaia)

- Ambev S.A. (AMA)

- AJE Group (Cielo)

- CCU S.A.

- Grupo Agua da Serra

- Socorro Bebidas

- Agua Mineral Ouro Fino

- Lindoya Verao

- Gota Water S.A.

- AJE Group

- Alpina Productos Alimenticios S.A

- Postobon S.A

- Socorro Bebidas

- Aguas Prata

- Togni SPA (Frasassi)

Lire l'analyse des entreprises du marché de l'eau en bouteille en Amrique du Sud

Opportunités de marché et perspectives d'avenir

La conformité en matière d'emballage et d'économie circulaire ouvre des opportunités pour les producteurs et transformateurs d'industrialiser le contenu recyclé et d'élargir les formats alternatifs au-delà du PET. Le PET représente toujours 81,05 % de part en 2025, tandis que les canettes affichent la croissance la plus rapide parmi les formats d'emballage. Les exigences du MERCOSUR d'avril 2025 sur le PET recyclé relèvent la barre opérationnelle en matière de traçabilité des résines, d'approvisionnement en contenu recyclé et d'assurance qualité, ce qui avantage les entreprises disposant de partenariats de recyclage établis et de capitaux pour des modifications de lignes. Dans le même temps, les fournisseurs d'emballages capables de proposer du rPET conforme, de l'allègement et des solutions de mise en canette peuvent capter la demande liée à ces mises à niveau.

La capacité, la disponibilité du froid et les systèmes réutilisables deviennent également des leviers d'investissement concrets pour l'eau en bouteille. Cela se reflète dans les projets divulgués de dépenses d'investissement et de distribution des embouteilleurs, ancrés autour des centres de demande sud-américains. En mai 2025, Coca-Cola FEMSA et The Coca-Cola Company ont annoncé un investissement de 380 millions de R$ pour construire une usine dédiée d'eau minérale Crystal à Antonio Prado (Rio Grande do Sul), ce qui contribue à localiser la production d'eau plus près des centres de consommation et à réduire l'exposition logistique. En 2026, les programmes d'investissement d'embouteilleurs régionaux tels qu'Embotelladora Andina et Coca-Cola Embonor mettent l'accent sur les contenants réutilisables et les équipements de réfrigération, soutenant une exécution premium plus solide sur le circuit CHR et une disponibilité réfrigérée du dernier kilomètre, en particulier pour les portefeuilles différenciés incluant de l'eau fonctionnelle et aromatisée, où la transparence des ingrédients et les qualifications d'emballage influencent les décisions d'achat.

Développements récents du secteur sur le marché de l'eau en bouteille en Amérique du Sud

- Juin 2026 : Grupo Edson Queiroz a annoncé un programme d'investissement d'environ 1 milliard de R$ couvrant des mises à niveau chez Minalba Brasil, visant à moderniser les sites de fabrication et à soutenir l'expansion du portefeuille. Cet investissement renforce les capacités de production et d'emballage pour l'eau en bouteille et d'autres boissons, tout en relevant la barre concurrentielle pour les acteurs régionaux qui ne disposent pas de budgets de modernisation comparables.

- Mai 2025 : Coca-Cola FEMSA et The Coca-Cola Company ont annoncé un investissement d'environ 380 millions de R$ pour établir une usine dédiée d'eau minérale Crystal à Antonio Prado (Rio Grande do Sul), au Brésil. Un site dédié axé sur l'eau minérale favorise un débit plus élevé et une proximité d'approvisionnement dans le sud du Brésil, renforçant les avantages d'échelle sur un marché où la portée de distribution et la conformité des emballages deviennent plus décisives.

- Novembre 2024 : L'Association brésilienne des fabricants de canettes en aluminium (Abralatas) s'est associée au G20 pour fournir 100 000 unités d'eau minérale en canettes en aluminium de 350 ml pour les réunions du G20, en utilisant de l'eau provenant d'Aguas de Lindoia (São Paulo). Le programme a mis en avant l'emballage en aluminium comme format d'économie circulaire pour l'eau en bouteille, renforçant la visibilité du format canette et soutenant une adoption plus large au-delà des lancements de niche.

Marché de l'eau en bouteille en Amérique du Sud Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Pour cette étude, le marché couvre l'eau potable conditionnée vendue dans des contenants scellés à travers l'Amérique du Sud, incluant l'eau plate, gazeuse et fonctionnelle en bouteille. La valeur est mesurée en chiffre d'affaires des ventes aux prix en vigueur à travers les circuits de la distribution et de la restauration.

Exclusions du périmètre : Nous excluons les services de fontaines d'eau domestiques et de bureau, l'approvisionnement en vrac par camion-citerne, et les ventes d'équipements de filtration ou de purification à domicile.

Aperçu de la segmentation

- Par Type de Produit

- Eau en Bouteille Plate

- Eau en Bouteille Gazeuse

- Eau en Bouteille Fonctionnelle/Aromatisée

- Par Format d'Emballage

- Bouteilles PET

- Bouteilles en Verre

- Canettes

- Par Catégorie

- Grande Consommation

- Premium

- Par Canal de Distribution

- Circuit Hors Domicile

- Circuit Domicile

- Supermarché/Hypermarché

- Épiceries de Proximité

- Magasins de Vente au Détail en Ligne

- Autres Canaux de Distribution

- Par Géographie

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction du contexte de demande et de prix pour l'eau conditionnée en Amérique du Sud, puis par son alignement sur la manière dont la catégorie est suivie dans les ensembles de données commerciales et de consommation. Nous nous appuyons généralement sur des séries publiques telles que les offices statistiques nationaux pour les dépenses des ménages, les tableaux d'inflation et de change des banques centrales, et les données douanières où les lignes d'eau en bouteille peuvent être isolées.

Pour ancrer les hypothèses, nous examinons des sources telles que les associations professionnelles de l'alimentation et des boissons, les ministères de la santé ou les agences de sécurité alimentaire (règles d'étiquetage et d'eau en bouteille), les articles évalués par des pairs sur les tendances d'hydratation et d'emballage, ainsi que la couverture de presse reconnue sur la tarification au détail et les initiatives de durabilité. Nous examinons également les rapports annuels des entreprises, les présentations aux investisseurs et les documents audités pour des indices de volume et de revenus, et nous utilisons sélectivement des abonnements payants pour les données financières d'entreprises, les recherches de brevets et les vérifications d'import-export au niveau des expéditions lorsque les traces publiques sont limitées. Ces sources documentaires ne sont pas exhaustives, et de nombreuses autres références sont utilisées pour collecter des données, les recouper et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester ce que les sources documentaires ne peuvent pas entièrement confirmer, en particulier les échelles de prix, le mix de canaux, et la manière dont l'eau en bouteille premium et de masse évolue différemment selon les pays clés. Nous nous entretenons avec des producteurs, distributeurs, détaillants, contacts de l'écosystème de l'emballage et spécialistes de la catégorie à travers l'Amérique du Sud afin que les hypothèses du modèle puissent être corrigées avant la finalisation des totaux.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25% | Dirigeants (CXO) : 13% | APAC : 43% |

| Rang intermédiaire : 59% | Responsables fonctionnels/d'unité : 36% | EMEA : 30% |

| Petits acteurs : 16% | Managers : 51% | Amériques : 27% |

Dimensionnement du marché et prévisions

Le marché est dimensionné à l'aide d'une approche descendante et ascendante, où les signaux de consommation et de dépenses sont d'abord construits puis vérifiés par rapport à la réalité côté fournisseurs. En pratique, nous reconstituons un bassin de demande à l'aide d'indicateurs tels que la population par marché principal, les tendances de consommation d'eau en bouteille par habitant, les échelles de prix de détail par taille de conditionnement, la répartition entre circuit CHR et hors domicile, et l'évolution de la part premium, puis nous convertissons ces éléments en totaux de valeur par pays et pour l'Amérique du Sud dans son ensemble.

Une fois l'image descendante formée, les totaux sont corroborés à l'aide d'approximations ascendantes sélectives telles que des points de prix SKU échantillonnés multipliés par des volumes estimés, des vérifications de canaux sur l'intensité promotionnelle, et des consolidations d'indices de revenus par catégorie issus des documents publics. Lorsque des lacunes apparaissent (par exemple, une visibilité limitée sur l'eau fonctionnelle dans les marchés plus petits), nous utilisons des fourchettes convenues lors des entretiens et appliquons des reports conservateurs jusqu'à l'apparition de meilleurs signaux.

Pour les prévisions, une analyse de scénarios est utilisée afin que la croissance de la demande, l'inflation et les évolutions de mix puissent être testées sans rendre le modèle excessivement complexe. Les trajectoires de croissance sont ensuite ajustées avec les attentes au niveau des pays partagées par les acteurs du secteur, en particulier concernant le pouvoir de fixation des prix, la répercussion des coûts d'emballage et la vitesse de la premiumisation dans le commerce moderne.

Validation des données et cycle de mise à jour

Les vérifications sont effectuées par couches afin que les erreurs de calcul évidentes et les dérives de périmètre plus discrètes soient détectées tôt. Nous comparons les résultats du modèle avec des signaux indépendants tels que les flux commerciaux, les séries d'inflation des prix et les marqueurs d'expansion des canaux, puis les anomalies sont examinées par un autre analyste avant validation finale.

L'étude est actualisée annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements majeurs modifient sensiblement la tarification, le calendrier de conversion des devises, ou le comportement de consommation dans la région. Avant livraison, nous effectuons une dernière relecture pour garantir que les publications publiques les plus récentes et tout retour critique d'entretien sont reflétés dans les chiffres reçus par les clients.

Estimation de Mordor Intelligence du marché de l'eau en bouteille en Amérique du Sud comparée à d'autres estimations publiées

Les valeurs publiées pour ce marché peuvent différer même lorsque le sujet semble identique, car chaque éditeur trace la frontière autour de la géographie, des canaux et des définitions de produits à sa propre manière. Des différences apparaissent également lorsque les mouvements récents d'inflation et de change sont appliqués à des mois différents, ce qui modifie ensuite la manière dont les prix locaux se convertissent en un chiffre unique en USD.

De plus, certaines estimations fusionnent l'Amérique du Sud dans une vision plus large de l'Amérique latine ou utilisent une définition de l'eau conditionnée qui n'est pas cohérente entre les variantes plate, gazeuse et fonctionnelle. En maintenant la construction du PMV à jour par rapport aux échelles de prix de détail récentes et en convertissant les devises selon une fenêtre temporelle cohérente, suivie de recoupements avec les signaux de consommation par pays et de mix de canaux, les choix axés sur l'actualisation utilisés par Mordor Intelligence peuvent aboutir à une valeur 2025 différente de celle de sources s'appuyant sur des points de prix plus anciens ou des consolidations régionales plus larges.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 27,89 milliards USD (2025) | |

| Éditeur sectoriel A | 14,86 milliards USD (2023) | Utilise un périmètre Amérique latine et une année de référence antérieure, ce qui fait que la couverture par pays et la fenêtre de change et d'inflation diffèrent, ce qui compresse généralement la valeur en USD par rapport à une vision Amérique du Sud actualisée uniquement. |

| Suiveur de marché B | 36,42 milliards USD (2025) | Utilise un cadrage d'eau conditionnée pour l'Amérique latine (LATAM) qui peut englober des catégories adjacentes et des hypothèses de canaux différentes, et la méthode d'échelle de prix n'est pas clairement rattachée à des vérifications de validation au niveau des pays. |

L'écart entre les trois chiffres s'explique principalement par les frontières géographiques, ce qui est compté comme eau conditionnée ou en bouteille, et la manière dont les prix actuels sont traduits en USD à un moment donné. Notre approche reste traçable car chaque étape est rattachée à des signaux observables de consommation, de tarification et de canaux, ce qui facilite la révision des hypothèses lorsque le marché évolue.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de l'eau en bouteille en Amérique du Sud ?

Le marché est évalué à 29,93 milliards USD en 2026.

À quelle vitesse le marché de l'eau en bouteille en Amérique du Sud devrait-il croître ?

Il devrait se développer à un CAGR de 7,3%, atteignant 42,56 milliards USD d'ici 2031.

Quel pays détient la plus grande part des ventes ?

Le Brésil est en tête avec 56,30% de la part totale du marché 2025.

Quelle catégorie de produits se développe le plus rapidement ?

Les gammes d'eau fonctionnelle et aromatisée croissent à un CAGR de 7,75% alors que les consommateurs recherchent des bénéfices santé supplémentaires.

Dernière mise à jour de la page le: